Resumen ejecutivo:

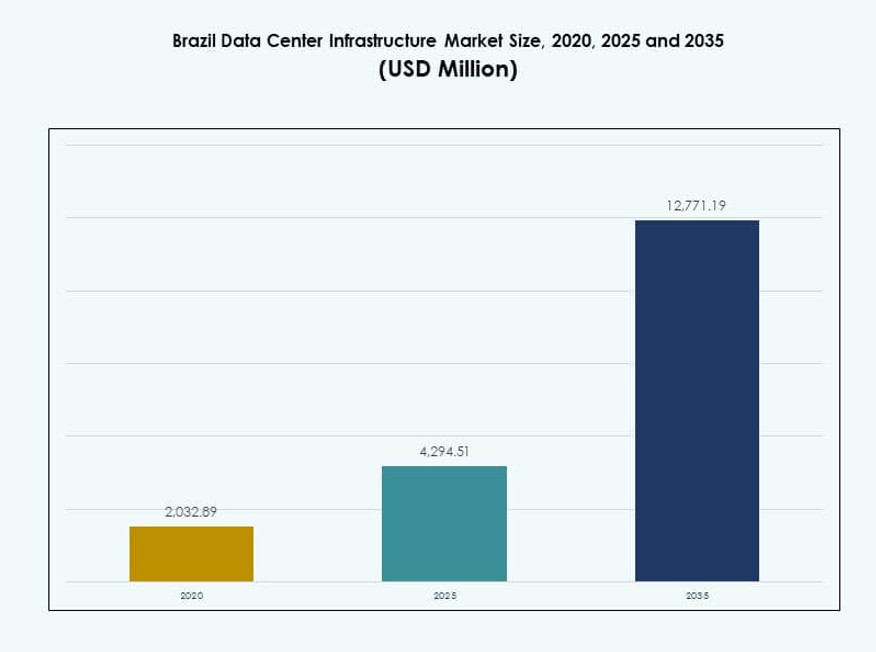

El tamaño del mercado de infraestructura de centros de datos en Brasil se valoró en USD 2,032.89 millones en 2020, alcanzó USD 4,294.51 millones en 2025 y se anticipa que llegará a USD 12,771.19 millones para 2035, con un CAGR del 11.43% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Brasil 2025 |

USD 4,294.51 Millones |

| Mercado de Infraestructura de Centros de Datos de Brasil, CAGR |

11.43% |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Brasil 2035 |

USD 12,771.19 Millones |

El crecimiento del mercado está impulsado por la rápida adopción de la nube, el despliegue de IA y el aumento del consumo de datos. Las empresas se están moviendo hacia modelos de TI híbridos y diseños de centros de datos modulares para mejorar la escalabilidad y reducir la latencia. La refrigeración líquida, BESS y los sistemas prefabricados están ganando tracción. Estas innovaciones se alinean con los objetivos de sostenibilidad y eficiencia operativa. El mercado tiene una importancia estratégica para los hiperescalares globales, operadores de telecomunicaciones e inversores que buscan acceder a la creciente economía digital de América Latina.

El sureste de Brasil lidera el mercado con una infraestructura sólida, energía confiable y una densa demanda empresarial, especialmente en São Paulo y Río de Janeiro. Las regiones del sur y centro-oeste están emergiendo, impulsadas por despliegues de edge y la digitalización del sector público. Las áreas del norte y noreste ofrecen potencial de greenfield debido al aumento de la conectividad, la disponibilidad de tierras y los incentivos gubernamentales que apoyan la inclusión de TI regional.

Dinámica del Mercado:

Impulsores del Mercado

Fuerte Adopción de la Nube e Iniciativas de Transformación Digital en Sectores Clave

Las empresas públicas y privadas en Brasil continúan trasladando cargas de trabajo a plataformas en la nube. Las startups nativas de la nube, bancos, minoristas y empresas de telecomunicaciones impulsan una demanda constante de nueva infraestructura. El mercado de infraestructura de centros de datos de Brasil se beneficia de las estrategias de transformación en la nube de las empresas que requieren entornos de datos modernos, escalables y resilientes. Las cargas de trabajo de IA, big data y aprendizaje automático impulsan actualizaciones de hardware y expansión de capacidad. Las inversiones en nube pública de hiperescalares como AWS, Microsoft y Google expanden el acceso regional y la redundancia. Normas más estrictas de alojamiento de contenido local y regulaciones de cumplimiento crean un impulso adicional. Esta tendencia mejora la calidad del servicio y asegura que las aplicaciones sensibles a la latencia funcionen eficientemente. Las estrategias de migración a la nube de las empresas refuerzan el gasto en infraestructura a largo plazo.

- Por ejemplo, Itaú Unibanco migró el 99% de su nube privada y el 20% de su plataforma distribuida de 19,000 servidores a AWS, logrando una reducción del 99% en el tiempo de entrega a producción. Las startups nativas de la nube, bancos, minoristas y empresas de telecomunicaciones impulsan una demanda constante de nueva infraestructura.

Aumento de Inversiones en Infraestructura Eficiente en Energía y Modular para Escalabilidad

Los operadores en Brasil están invirtiendo en sistemas eficientes en energía y diseños modulares de centros de datos para reducir el riesgo operativo. Tecnologías como la refrigeración evaporativa indirecta y BESS de iones de litio mejoran la eficiencia energética y el tiempo de actividad. Los inversores ven el Mercado de Infraestructura de Centros de Datos de Brasil como una jugada escalable a largo plazo alineada con objetivos sostenibles. La creciente preferencia por la construcción modular reduce los tiempos de construcción y apoya el despliegue rápido. Los modelos EPC y llave en mano dominan la ejecución de nuevos proyectos, permitiendo la estandarización en todas las regiones. El aumento de densidades de racks requiere mejor flujo de aire, PDU inteligentes y sistemas de contención eficientes. Los nuevos sitios despliegan estándares Tier III+ para tolerancia a fallos y fiabilidad del servicio. La eficiencia energética ahora define la posición competitiva en los núcleos de datos principales.

Enfoque Estratégico en Infraestructura de Borde Respaldada por Telecomunicaciones para Servir a Regiones Desatendidas

El despliegue de centros de datos de borde se está acelerando en el interior de Brasil y en ciudades emergentes. Los proveedores de telecomunicaciones lideran los esfuerzos para construir infraestructura de baja latencia para soportar 5G, IoT y transmisión de video. El Mercado de Infraestructura de Centros de Datos de Brasil gana profundidad regional a medida que los proveedores abordan las limitaciones de ancho de banda y apoyan la densificación de redes móviles. Las empresas buscan centros de borde para cargas de trabajo híbridas, especialmente cerca de zonas industriales y corredores logísticos. Los programas gubernamentales que apoyan la inclusión digital en áreas remotas impulsan el despliegue de nodos de borde. Los menores costos de tierra y los incentivos fiscales atraen a los operadores a las regiones interiores. La arquitectura de TI distribuida reduce la congestión de la red y la latencia. Las compañías de telecomunicaciones y torres están integrando módulos de borde modulares para mantener alta disponibilidad.

Impulso Político, Corredores de Conectividad e Incentivos Gubernamentales Impulsan el Crecimiento de la Infraestructura

Iniciativas lideradas por el gobierno, como los programas estratégicos de TIC de MCTIC y los corredores de banda ancha, crean un terreno favorable para nuevos centros de datos. La hoja de ruta de la economía digital de Brasil enfatiza la soberanía digital, requiriendo más capacidad local de almacenamiento y cómputo. El Mercado de Infraestructura de Centros de Datos de Brasil se alinea con los esfuerzos de desarrollo de infraestructura nacional vinculados a las estrategias de Industria 4.0 e IA. La financiación multilateral de BNDES y bancos de desarrollo apoya proyectos de centros de datos verdes. Los incentivos fiscales en zonas francas designadas mejoran el caso de negocio para los desarrolladores. Las mejoras de conectividad a través de nuevos cables submarinos y redes de fibra terrestre mejoran el acceso transfronterizo. La certeza política, la protección de inversores extranjeros y el posicionamiento estratégico en América Latina aumentan la confianza del mercado.

- Por ejemplo, BNDES aprobó R$200 millones en financiamiento para Scala Data Centers para adquirir equipos críticos para la expansión de centros de datos en Brasil, apoyando el crecimiento y la modernización de la infraestructura.

Tendencias del Mercado

Crecimiento Rápido en Desarrollos de Hipercalado para Apoyar la Expansión de la Nube, IA y SaaS

Los centros de datos hiperescalables se están expandiendo rápidamente en las áreas metropolitanas de São Paulo y Río de Janeiro. La demanda de racks de alta densidad y soluciones de energía escalables crece junto con las cargas de trabajo de IA y las necesidades de múltiples nubes. El Mercado de Infraestructura de Centros de Datos de Brasil respalda los despliegues hiperescalables de Microsoft, AWS, Google Cloud y Oracle. Estos proyectos incorporan pods modulares, PDU inteligentes y monitoreo habilitado por IA. Los objetivos de efectividad del uso de energía (PUE) por debajo de 1.4 impulsan cambios arquitectónicos. Las instalaciones hiperescalables a menudo operan dentro de márgenes de carga de TI de 20–50 MW, favoreciendo los centros de interconexión regionales. Estos centros mejoran el rendimiento de latencia para plataformas SaaS, de video y de juegos. Los hiperescaladores están adoptando estrategias de enfriamiento de circuito cerrado y abastecimiento renovable.

Proveedores de Colocación Introducen Enfriamiento Líquido y Optimización Energética Basada en IA

La adopción de enfriamiento líquido aumenta a medida que las GPU y los servidores de IA llevan los sistemas tradicionales más allá de los límites térmicos. Los proveedores en Brasil prueban intercambiadores de calor de puerta trasera y enfriamiento por inmersión para zonas de alta densidad. Los actores de colocación en el Mercado de Infraestructura de Centros de Datos de Brasil actualizan instalaciones con controles térmicos basados en sensores. Las plataformas de optimización energética basadas en IA reducen el desperdicio de enfriamiento y energía. Estas tecnologías apoyan las demandas de los clientes por una infraestructura alineada con ESG. Los sistemas de enfriamiento líquido aumentan la eficiencia del espacio y prolongan la vida útil del hardware. Los operadores integran herramientas de simulación CFD y mapeo térmico durante las renovaciones. La volatilidad de los costos de energía genera interés en la infraestructura interactiva con la red y almacenamiento de baterías. El enfriamiento líquido prepara las instalaciones para la demanda de computación de IA generativa.

Aumento en Redes de Interconexión de Centros de Datos (DCI) para Mejorar Redundancia y Alcance

Los operadores están expandiendo las redes DCI a través de los núcleos metropolitanos de Brasil y hacia mercados secundarios. Los enlaces DCI mejoran la disponibilidad de datos, la continuidad del servicio y la conectividad de la región en la nube. El Mercado de Infraestructura de Centros de Datos de Brasil apoya estas expansiones de interconexión con despliegues de fibra metropolitana e instalaciones neutrales para operadores. Las empresas prefieren entornos de múltiples nubes y nubes híbridas con un flujo de tráfico este-oeste sin interrupciones. Las redes DCI de alta capacidad reducen la latencia de las aplicaciones y apoyan la conmutación por error entre sitios. Los centros de interconexión atraen a fintechs, bancos, jugadores de contenido y empresas de comercio electrónico. El enrutamiento redundante y las redes definidas por software fortalecen los SLA de servicio. Los IXPs regionales e intercambios de peering ganan prominencia a medida que aumentan los volúmenes de tráfico.

Creciente Adopción de Soluciones Prefabricadas y Modulares para un Tiempo de Comercialización Más Rápido

Los desarrolladores prefieren sistemas prefabricados para cumplir con ventanas de despliegue cortas. Estos sistemas modulares incluyen componentes eléctricos, mecánicos y de TI pre-ingenierizados. El Mercado de Infraestructura de Centros de Datos de Brasil aprovecha estos módulos fabricados en fábrica para reducir el riesgo de construcción en el sitio. Los despliegues modulares permiten construcciones estandarizadas en carteras hiperescalables y de borde. Las empresas EPC y de diseño-construcción ofrecen salas de datos en contenedores para despliegues rápidos. Los desarrolladores utilizan la modularidad para expandir la capacidad en fases sincronizadas con la demanda. Los módulos también apoyan renovaciones y sitios con espacio limitado. Las pruebas de fábrica y la integración plug-and-play mejoran la fiabilidad del despliegue. Los plazos de los proyectos se reducen hasta un 30% utilizando métodos de fabricación fuera del sitio.

Desafíos del Mercado

Restricciones de Disponibilidad de Energía y Riesgo de Fiabilidad de la Red Amenazan los Planes de Expansión a Largo Plazo

La estabilidad del suministro eléctrico sigue siendo una preocupación en varias regiones de Brasil. Los desarrolladores enfrentan riesgos por cortes de red, fluctuaciones de voltaje y escasez de capacidad de transformadores. El mercado de infraestructura de centros de datos en Brasil depende en gran medida de las empresas de servicios públicos locales y del acceso a subestaciones. Los retrasos en la obtención de aprobaciones de servicios públicos obstaculizan los cronogramas de los proyectos. Los operadores implementan alimentaciones duales, UPS y BESS para reducir el riesgo de tiempo de inactividad. Sin embargo, estos aumentan el CAPEX y OPEX en ciudades de nivel II y nivel III. La obtención de fuentes renovables ayuda a la estabilidad a largo plazo, pero la intermitencia sigue siendo una barrera técnica. La transición a recursos energéticos distribuidos es desigual en las subregiones.

Retrasos en Permisos, Burocracia y Regulaciones Ambientales Retrasan la Entrega de Proyectos

Las estructuras complejas de permisos y la burocracia a nivel local ralentizan la ejecución de proyectos en Brasil. La concesión de licencias ambientales a menudo requiere evaluaciones prolongadas, especialmente para desarrollos en terrenos vírgenes. El mercado de infraestructura de centros de datos en Brasil enfrenta reglas de construcción específicas de ubicación en todos los estados. Los desarrolladores deben interactuar con múltiples organismos reguladores para obtener permisos de tierra, energía y agua. Estas capas aumentan el tiempo de comercialización y los gastos generales del proyecto. Incluso los proyectos modulares enfrentan desafíos si no están alineados con las leyes de zonificación locales. Los retrasos en las aprobaciones de acceso a fibra y las autorizaciones de carreteras también afectan la planificación de los proyectos. La coordinación de las partes interesadas se vuelve crítica para evitar retrasos regulatorios.

Oportunidades de Mercado

El Crecimiento de Infraestructura de Borde en Ciudades Secundarias y Regiones del Interior Ofrece Potencial de Desarrollo en Terrenos Vírgenes

Las ciudades secundarias en todo Brasil ofrecen atractivas perspectivas de desarrollo en terrenos vírgenes para centros de datos de borde y regionales. Las regiones con economías digitales emergentes necesitan infraestructura de TI de baja latencia para soportar contenido, IoT y cargas de trabajo empresariales. El mercado de infraestructura de centros de datos en Brasil puede escalar la capacidad de borde a través de implementaciones modulares y asociaciones con telecomunicaciones. Estas regiones se benefician de menores costos de tierra y energía. Las asociaciones estratégicas con gobiernos locales apoyan la expansión en estas zonas desatendidas.

La Adopción de Centros de Datos Verdes Impulsa la Demanda de Energía Renovable y Diseños Sostenibles

Los mandatos de sostenibilidad impulsan a los operadores hacia certificaciones de edificios verdes y la adquisición de energía renovable. Los nuevos centros de datos en Brasil integran fuentes solares, eólicas e hidroeléctricas con almacenamiento en baterías para un suministro continuo de energía. El mercado de infraestructura de centros de datos en Brasil apoya los objetivos ESG a largo plazo a través de la innovación en refrigeración eficiente en energía y construcción modular. Los desarrolladores exploran vías de diseño neutras en carbono alineadas con las expectativas de los inversores. Estas tendencias abren oportunidades para proveedores de equipos y firmas de diseño especializadas en soluciones sostenibles.

Segmentación de Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina el mercado de infraestructura de centros de datos en Brasil debido a la alta demanda de sistemas de energía confiables. Representa la mayor parte, impulsada por mejoras en servicios públicos, UPS y despliegues de BESS. La infraestructura mecánica sigue con un enfoque creciente en sistemas de enfriamiento eficientes. La infraestructura de TI y redes experimenta un crecimiento constante a medida que los servidores y conmutadores se actualizan para manejar cargas de trabajo de IA y nube. Los sistemas de construcción civil/estructural y modular crecen en paralelo para acelerar la construcción y estandarizar edificaciones en nuevos sitios.

Por Infraestructura Eléctrica

Los sistemas UPS y BESS lideran la adopción en el segmento eléctrico, asegurando energía ininterrumpida durante cortes. Las unidades de distribución de energía (PDUs) son esenciales para gestionar cargas de trabajo de alta densidad. Los interruptores de transferencia y las conexiones a la red son críticos en instalaciones de Nivel III y Nivel IV. Las mejoras en el servicio de servicios públicos siguen siendo una prioridad a largo plazo para apoyar la infraestructura que consume mucha energía. Este segmento se beneficia de inversiones intensivas en CAPEX en nuevos campus de centros de datos en São Paulo y zonas metropolitanas emergentes.

Por Infraestructura Mecánica

Las unidades de enfriamiento como CRAC y CRAH dominan el segmento mecánico debido al clima cálido de Brasil. Los enfriadores, tanto de aire como de agua, se despliegan en grandes instalaciones de hiperescala y colocation. Los sistemas de contención como los pasillos fríos/calientes ayudan a reducir el consumo de energía y mejorar el flujo de aire. Los sistemas de bombas y tuberías apoyan los circuitos de agua fría en instalaciones heredadas y de renovación. Los operadores priorizan el enfriamiento modular para escalar la capacidad en fases.

Por Civil / Estructural & Arquitectónico

Los sistemas de superestructura y construcción modular representan la mayor parte en este segmento. Los marcos de acero y concreto permiten una construcción resistente en regiones propensas a sismos e inundaciones. Los envolventes de edificios utilizan paredes y sistemas de techos térmicamente eficientes. Los diseños modulares con pisos elevados y techos suspendidos mejoran el flujo de aire y el enrutamiento de cables. Los sistemas prefabricados reducen la dependencia de mano de obra en el sitio y permiten un tiempo de comercialización más rápido.

Por Infraestructura de TI & Redes

Los servidores y dispositivos de almacenamiento impulsan la mayor parte en este segmento, seguidos por racks y equipos de redes. La demanda de infraestructura nativa de IA y nube impulsa actualizaciones continuas en la capacidad de cómputo. La fibra óptica y el cableado estructurado aseguran la transferencia de datos de alta velocidad dentro y entre instalaciones. Los centros de datos de colocation y empresariales despliegan racks modulares para flexibilidad y optimización de densidad.

Por Tipo de Centro de Datos

Los centros de datos de colocation tienen la mayor participación debido a la demanda de alojamiento de terceros y escalabilidad. Los centros de hiperescala están creciendo rápidamente en zonas urbanas para apoyar plataformas en la nube. Los centros de datos empresariales persisten para industrias reguladas como la banca y la salud. Los centros de datos de borde emergen en ciudades regionales para satisfacer la demanda de baja latencia. Cada tipo atiende diferentes necesidades de usuarios finales, impulsando la diversidad del ecosistema.

Por Modelo de Entrega

Los modelos llave en mano y de diseño-construcción/EPC dominan la entrega debido a la estandarización y la velocidad del proyecto. Los sistemas modulares construidos en fábrica están ganando impulso para despliegues de borde y distribuidos. La gestión de la construcción se utiliza en grandes proyectos personalizados. Los proyectos de renovación/actualización son frecuentes en ciudades de Nivel II, mejorando la infraestructura heredada.

Por Tipo de Nivel

Los centros de datos de Nivel III dominan el Mercado de Infraestructura de Centros de Datos en Brasil con una adopción generalizada para el tiempo de actividad y la redundancia. Las instalaciones de Nivel IV están creciendo en casos de uso de fintech y a gran escala. Los centros de Nivel I y Nivel II existen en pueblos pequeños o para cargas de trabajo no críticas. El crecimiento en Nivel III+ refleja la demanda empresarial de resiliencia con optimización de costos.

Perspectivas Regionales

El Sudeste de Brasil domina con más del 58% de participación en el mercado liderado por São Paulo y Río

El sudeste de Brasil lidera el mercado con más del 58% de participación, impulsado por el papel de São Paulo como centro financiero y tecnológico. La conectividad, el talento y la infraestructura energética de São Paulo apoyan los despliegues a gran escala y de colocation. Río de Janeiro añade profundidad con necesidades de alojamiento empresarial y gubernamental. El Mercado de Infraestructura de Centros de Datos en Brasil ve una fuerte inversión extranjera en esta subregión debido a la certeza política y la escalabilidad. Los corredores de conectividad y los desembarcos de cables submarinos refuerzan el dominio regional. La alta densidad de demanda en el sudeste asegura construcciones sostenidas de infraestructura.

- Por ejemplo, Ascenty opera São Paulo 1 con 6 MW de potencia total en 37,670 ft².

Su instalación São Paulo 2 ofrece 14 MW de potencia total dentro de 86,000 ft², apoyando cargas de trabajo empresariales y en la nube de alta densidad.

Las regiones Sur y Centro-Oeste emergen como centros regionales y de borde de rápido crecimiento

El sur de Brasil, incluyendo Curitiba y Porto Alegre, representa el 14% de participación y ve un aumento en los despliegues de borde. Los incentivos gubernamentales regionales y la digitalización del sector manufacturero impulsan la demanda. El Centro-Oeste de Brasil, incluyendo Brasilia y Goiânia, contribuye con alrededor del 11% y se beneficia de la digitalización del sector público. Los proveedores de telecomunicaciones despliegan microcentros de datos cerca de zonas de agricultura inteligente. El crecimiento del borde refleja una planificación de infraestructura más amplia en ciudades del interior. Los nuevos campus en estas áreas utilizan construcciones modulares y en contenedores para velocidad y control de costos.

Las regiones Norte y Noreste ofrecen un potencial de crecimiento no explotado a través de la expansión de la conectividad

Las regiones Norte y Noreste juntas representan menos del 10% de participación en el mercado, pero ofrecen potencial de desarrollo. Estas regiones enfrentan desafíos de confiabilidad energética pero se benefician de la creciente presencia de telecomunicaciones. Los programas gubernamentales para la equidad digital y las zonas de disponibilidad de la nube están dirigidos a poblaciones desatendidas. Las mejoras de infraestructura en estas áreas apuntan a apoyar la arquitectura nacional de borde. El Mercado de Infraestructura de Centros de Datos en Brasil puede expandirse aquí con asociaciones público-privadas e incentivos a nivel estatal. Los servicios sensibles a la latencia y las redes de entrega de contenido apoyan el crecimiento de la demanda en estas zonas.

- Por ejemplo, las expansiones del campus de Ascenty en São Paulo, como SPO05 que se suma a un total de 47 MW con un área de 40,000 m², permiten una conectividad escalable para zonas del norte desatendidas a través de redes nacionales.

Perspectivas Competitivas:

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Hewlett Packard Empresarial (HPE)

- Cisco Systems, Inc.

- IBM

El mercado de infraestructura de centros de datos en Brasil presenta una mezcla competitiva de proveedores globales y especialistas regionales. Está conformado por desarrolladores de hiperescala, líderes en colocation y proveedores de equipos de infraestructura. Scala, Ascenty y ODATA lideran la expansión de capacidad en instalaciones de Nivel III y IV. Empresas globales como Equinix, Cisco y Huawei ofrecen soluciones integradas que abarcan servidores, refrigeración y redes. Los proveedores compiten en eficiencia energética, escalabilidad y certificación de Nivel. Schneider y Vertiv dominan los equipos de energía y refrigeración, mientras que HPE e IBM se centran en la computación y la habilitación de nubes híbridas. Los actores nacionales aseguran implementaciones de borde y proyectos vinculados al gobierno a través de asociaciones locales. La diferenciación competitiva proviene de la construcción modular, el abastecimiento renovable y ecosistemas de interconexión fuertes. Las alianzas estratégicas, la alineación ESG y la optimización de latencia definen el posicionamiento en mercados urbanos e interiores.

Desarrollos Recientes:

- En octubre de 2025, Equinix expandió operaciones en Brasil como mercado prioritario, con ocho centros de datos operativos, un noveno en construcción y cinco áreas inmobiliarias adquiridas para crecimiento futuro.

- En mayo de 2025, Patria Investimentos lanzó Omnia, una plataforma de centros de datos de hiperescala con una inversión inicial de $1 mil millones dirigida a Brasil, México y Chile, enfocándose en tendencias de computación en la nube e IA.

- En marzo de 2025, ODATA anunció el lanzamiento de su nuevo centro de datos DC SP04 en Osasco, São Paulo, con una inversión de más de USD 450 millones y una capacidad de 48 MW.

- En febrero de 2025, Tecto completó su instalación Mega Lobster de $110 millones en Fortaleza, añadiendo 20 MW de capacidad para apoyar necesidades empresariales y de hiperescala.