الملخص التنفيذي:

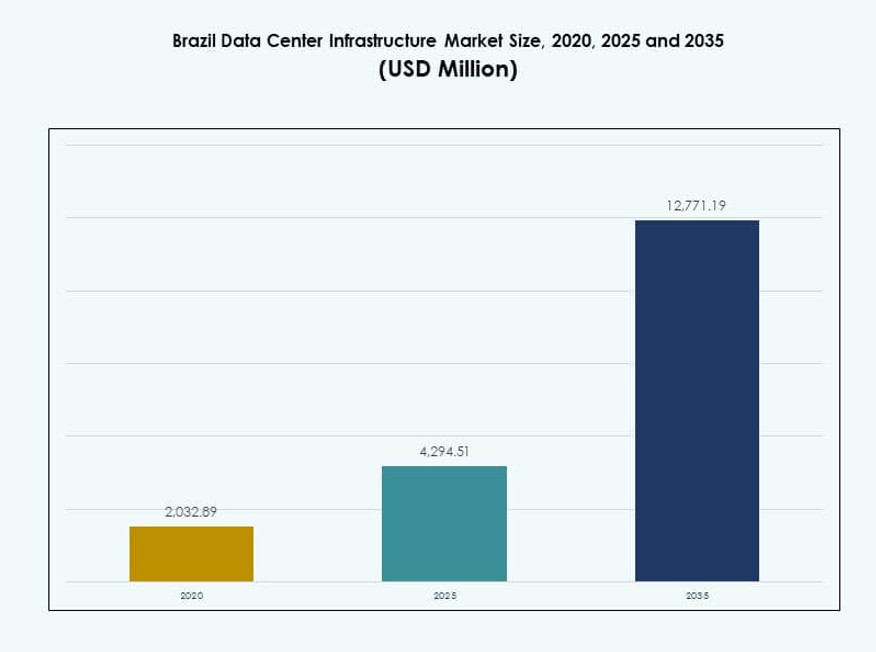

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في البرازيل بمبلغ 2,032.89 مليون دولار أمريكي في عام 2020، ووصل إلى 4,294.51 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 12,771.19 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 11.43% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في البرازيل 2025 |

4,294.51 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في البرازيل، معدل النمو السنوي المركب |

11.43% |

| حجم سوق البنية التحتية لمراكز البيانات في البرازيل 2035 |

12,771.19 مليون دولار أمريكي |

يتم دفع نمو السوق من خلال التبني السريع للحوسبة السحابية، ونشر الذكاء الاصطناعي، وزيادة استهلاك البيانات. تتجه الشركات نحو نماذج تكنولوجيا المعلومات الهجينة وتصميمات مراكز البيانات المعيارية لتعزيز القابلية للتوسع وتقليل التأخير. تكتسب أنظمة التبريد السائل، وأنظمة تخزين الطاقة بالبطاريات، والأنظمة الجاهزة زخماً. تتماشى هذه الابتكارات مع أهداف الاستدامة والكفاءة التشغيلية. يحظى السوق بأهمية استراتيجية للمشغلين العالميين، ومشغلي الاتصالات، والمستثمرين الذين يسعون للوصول إلى الاقتصاد الرقمي المتنامي في أمريكا اللاتينية.

تقود جنوب شرق البرازيل السوق ببنية تحتية قوية، وطاقة موثوقة، وطلب كثيف من الشركات، خاصة في ساو باولو وريو دي جانيرو. تظهر المناطق الجنوبية والوسطى الغربية، مدفوعة بنشر الحافة ورقمنة القطاع العام. توفر المناطق الشمالية والشمالية الشرقية إمكانات جديدة بفضل زيادة الاتصال، وتوافر الأراضي، والحوافز الحكومية التي تدعم شمولية تكنولوجيا المعلومات الإقليمية.

ديناميكيات السوق:

محركات السوق

التبني القوي للحوسبة السحابية ومبادرات التحول الرقمي عبر القطاعات الرئيسية

تواصل المؤسسات العامة والخاصة في البرازيل تحويل أعباء العمل إلى منصات السحابة. تدفع الشركات الناشئة الأصلية في السحابة، والبنوك، وتجار التجزئة، وشركات الاتصالات الطلب المستمر على البنية التحتية الجديدة. يستفيد سوق البنية التحتية لمراكز البيانات في البرازيل من استراتيجيات التحول السحابي للمؤسسات التي تتطلب بيئات بيانات حديثة وقابلة للتوسع ومرنة. تدفع أعباء العمل الخاصة بالذكاء الاصطناعي والبيانات الضخمة والتعلم الآلي ترقيات الأجهزة وتوسيع السعة. توسع الاستثمارات في السحابة العامة من الشركات الكبرى مثل AWS وMicrosoft وGoogle الوصول الإقليمي والاحتياطيات. تخلق قواعد استضافة المحتوى المحلي الأقوى واللوائح الامتثال مزيدًا من الزخم. يعزز هذا الاتجاه جودة الخدمة ويضمن تشغيل التطبيقات الحساسة للتأخير بكفاءة. تعزز استراتيجيات هجرة السحابة للمؤسسات الإنفاق على البنية التحتية على المدى الطويل.

- على سبيل المثال، قامت إيتاو أونيبانكو بنقل 99% من سحابتها الخاصة و20% من منصتها الموزعة من 19,000 خادم إلى AWS، محققةً تخفيضًا بنسبة 99% في الوقت المستغرق من التسليم إلى الإنتاج. الشركات الناشئة المعتمدة على السحابة والبنوك وتجار التجزئة وشركات الاتصالات تغذي الطلب المستمر على البنية التحتية الجديدة.

زيادة الاستثمارات في البنية التحتية الموفرة للطاقة والقابلة للتوسعة

يستثمر المشغلون في البرازيل في أنظمة موفرة للطاقة وتصاميم مراكز بيانات معيارية لتقليل المخاطر التشغيلية. تقنيات مثل التبريد التبخيري غير المباشر وأنظمة بطاريات الليثيوم أيون تحسن كفاءة الطاقة ووقت التشغيل. يرى المستثمرون سوق البنية التحتية لمراكز البيانات في البرازيل كفرصة طويلة الأمد قابلة للتوسعة تتماشى مع الأهداف المستدامة. تفضيل متزايد للبناء المعياري يقلل من جداول البناء ويدعم النشر السريع. تهيمن نماذج EPC والمشاريع الجاهزة على تنفيذ المشاريع الجديدة، مما يسمح بالتوحيد عبر المناطق. تتطلب الكثافات العالية للرفوف تدفق هواء أفضل، ووحدات توزيع طاقة ذكية، وأنظمة احتواء فعالة. المواقع الجديدة تطبق معايير Tier III+ لتحمل الأعطال وموثوقية الخدمة. كفاءة الطاقة الآن تحدد الموقف التنافسي عبر مراكز البيانات الأساسية.

تركيز استراتيجي على البنية التحتية المدعومة من الاتصالات لخدمة المناطق غير المخدومة

يتسارع نشر مراكز البيانات الطرفية عبر المناطق الداخلية والمدن الناشئة في البرازيل. تقود مزودي الاتصالات الجهود لبناء بنية تحتية منخفضة التأخير لدعم 5G، وإنترنت الأشياء، وتدفق الفيديو. يكتسب سوق البنية التحتية لمراكز البيانات في البرازيل عمقًا إقليميًا حيث يعالج المزودون قيود النطاق الترددي ويدعمون تكثيف الشبكات المحمولة. تسعى الشركات إلى مراكز طرفية للأحمال الهجينة، خاصة بالقرب من المناطق الصناعية وممرات اللوجستيات. تدفع البرامج الحكومية التي تدعم الشمول الرقمي في المناطق النائية نشر العقد الطرفية. تكاليف الأراضي المنخفضة والحوافز الضريبية تجذب المشغلين إلى المناطق الداخلية. تقلل بنية تكنولوجيا المعلومات الموزعة من الازدحام الشبكي والتأخير. تقوم شركات الاتصالات وأبراج الاتصالات بدمج وحدات طرفية معيارية للحفاظ على التوافر العالي.

دفع السياسات، ممرات الاتصال، والحوافز الحكومية تعزز نمو البنية التحتية

المبادرات الحكومية مثل برامج تكنولوجيا المعلومات والاتصالات الاستراتيجية لـ MCTIC وممرات النطاق العريض تخلق أرضية مواتية لمراكز البيانات الجديدة. يركز خارطة الطريق للاقتصاد الرقمي في البرازيل على السيادة الرقمية، مما يتطلب المزيد من السعة المحلية للتخزين والحوسبة. يتماشى سوق البنية التحتية لمراكز البيانات في البرازيل مع جهود تطوير البنية التحتية الوطنية المرتبطة باستراتيجيات الصناعة 4.0 والذكاء الاصطناعي. يدعم التمويل المتعدد الأطراف من BNDES والبنوك التنموية مشاريع مراكز البيانات الخضراء. الحوافز الضريبية في المناطق الحرة المخصصة تحسن من جدوى الأعمال للمطورين. تحسينات الاتصال عبر كابلات بحرية جديدة وشبكات ألياف أرضية تعزز الوصول عبر الحدود. اليقين السياسي، حماية المستثمرين الأجانب، والتموضع الاستراتيجي في أمريكا اللاتينية تعزز ثقة السوق.

- على سبيل المثال، وافق BNDES على تمويل بقيمة 200 مليون ريال برازيلي لمراكز بيانات سكالا لشراء معدات حيوية لتوسيع مراكز البيانات في البرازيل، مما يدعم نمو وتحديث البنية التحتية.

اتجاهات السوق

النمو السريع في التطورات واسعة النطاق لدعم توسع السحابة والذكاء الاصطناعي وSaaS

مراكز البيانات الضخمة تتوسع بسرعة في مناطق المترو في ساو باولو وريو دي جانيرو. الطلب على الرفوف عالية الكثافة وحلول الطاقة القابلة للتوسع ينمو جنبًا إلى جنب مع أعباء العمل الخاصة بالذكاء الاصطناعي واحتياجات السحابة المتعددة. يدعم سوق البنية التحتية لمراكز البيانات في البرازيل عمليات النشر الضخمة من مايكروسوفت، AWS، جوجل كلاود، وأوراكل. تتضمن هذه المشاريع وحدات معيارية، ووحدات توزيع الطاقة الذكية، والمراقبة المدعومة بالذكاء الاصطناعي. تستهدف فعالية استخدام الطاقة (PUE) أقل من 1.4 لتحفيز التغييرات المعمارية. غالبًا ما تعمل المرافق الضخمة ضمن نطاقات تحميل تكنولوجيا المعلومات من 20 إلى 50 ميجاوات، مما يفضل محاور الاتصال الإقليمية. تعزز هذه المحاور أداء الكمون لمنصات SaaS والفيديو والألعاب. يتبنى مقدمو الخدمات الضخمة استراتيجيات التبريد الدائري والمصادر المتجددة.

مقدمو خدمات الاستضافة المشتركة يقدمون التبريد السائل وتحسين الطاقة المعتمد على الذكاء الاصطناعي

يرتفع اعتماد التبريد السائل مع دفع وحدات معالجة الرسومات وخوادم الذكاء الاصطناعي الأنظمة التقليدية إلى ما وراء الحدود الحرارية. يجرب مقدمو الخدمات في البرازيل مبادلات الحرارة الخلفية والتبريد بالغمر للمناطق عالية الكثافة. يقوم اللاعبون في سوق البنية التحتية لمراكز البيانات في البرازيل بترقية المرافق باستخدام ضوابط حرارية تعتمد على المستشعرات. تقلل منصات تحسين الطاقة المعتمدة على الذكاء الاصطناعي من هدر التبريد والطاقة. تدعم هذه التقنيات طلبات العملاء للبنية التحتية المتوافقة مع ESG. تزيد أنظمة التبريد السائل من كفاءة المساحة وتطيل عمر الأجهزة. يدمج المشغلون أدوات محاكاة CFD ورسم الخرائط الحرارية أثناء التحديثات. يؤدي تقلب تكاليف الطاقة إلى زيادة الاهتمام بالبنية التحتية المتفاعلة مع الشبكة مع تخزين البطاريات. يجهز التبريد السائل المرافق لتلبية طلبات الحوسبة المدعومة بالذكاء الاصطناعي التوليدي.

زيادة في شبكات الربط بين مراكز البيانات (DCI) لتحسين التكرار والوصول

يقوم المشغلون بتوسيع شبكات DCI عبر المراكز الرئيسية في البرازيل وإلى الأسواق الثانوية. تعزز روابط DCI توفر البيانات واستمرارية الخدمة واتصال مناطق السحابة. يدعم سوق البنية التحتية لمراكز البيانات في البرازيل هذه التوسعات في الربط مع نشر الألياف في المترو والمرافق المحايدة للناقلات. تفضل الشركات البيئات السحابية المتعددة والسحابة الهجينة مع تدفق حركة المرور السلس شرق-غرب. تقلل شبكات DCI ذات النطاق الترددي العالي من زمن استجابة التطبيقات وتدعم الفشل المتبادل بين المواقع. تجذب محاور الربط شركات التكنولوجيا المالية والبنوك ومشغلي المحتوى وشركات التجارة الإلكترونية. يعزز التوجيه المتكرر والشبكات المعرفة بالبرمجيات اتفاقيات مستوى الخدمة. تكتسب نقاط تبادل الإنترنت الإقليمية وتبادل النظراء أهمية مع زيادة حجم حركة المرور.

زيادة اعتماد الحلول الجاهزة والمودولية لتسريع وقت الوصول إلى السوق

يفضل المطورون الأنظمة الجاهزة لتلبية فترات النشر القصيرة. تشمل هذه الأنظمة المودولية المكونات الكهربائية والميكانيكية وتكنولوجيا المعلومات المصممة مسبقًا. يستفيد سوق البنية التحتية لمراكز البيانات في البرازيل من هذه الوحدات المصنعة في المصانع لتقليل مخاطر البناء في الموقع. تُمكّن عمليات النشر المودولية من بناءات موحدة عبر محافظ ضخمة وحافة. تقدم شركات EPC والتصميم والبناء قاعات بيانات محمولة لعمليات النشر السريعة. يستخدم المطورون المودولية لتوسيع السعة على مراحل بما يتماشى مع الطلب. تدعم الوحدات أيضًا التحديثات والمواقع ذات المساحة المحدودة. تحسن الاختبارات في المصنع والتكامل الجاهز للاستخدام من موثوقية النشر. تنخفض جداول المشاريع بنسبة تصل إلى 30% باستخدام طرق التصنيع خارج الموقع.

تحديات السوق

قيود توفر الطاقة ومخاطر موثوقية الشبكة تهدد خطط التوسع طويلة الأجل

تظل استقرار إمدادات الطاقة مصدر قلق في عدة مناطق برازيلية. يواجه المطورون مخاطر من انقطاع الشبكة، تقلبات الجهد، ونقص سعة المحولات. يعتمد سوق البنية التحتية لمراكز البيانات في البرازيل بشكل كبير على المرافق المحلية والوصول إلى المحطات الفرعية. تؤدي التأخيرات في تأمين الموافقات من المرافق إلى عرقلة جداول المشاريع. يقوم المشغلون بنشر التغذية المزدوجة، وUPS، وBESS لتقليل مخاطر التوقف. ومع ذلك، تزيد هذه من CAPEX وOPEX في المدن من المستوى الثاني والثالث. يساعد الاعتماد على المصادر المتجددة في تحقيق الاستقرار على المدى الطويل، لكن التقطع يظل حاجزًا تقنيًا. الانتقال إلى موارد الطاقة الموزعة غير متساوٍ عبر المناطق الفرعية.

التأخيرات في التصاريح، البيروقراطية، واللوائح البيئية تبطئ تسليم المشاريع

تبطئ الهياكل المعقدة للتصاريح والبيروقراطية على المستوى المحلي تنفيذ المشاريع في البرازيل. غالبًا ما تتطلب التراخيص البيئية تقييمات طويلة، خاصةً للمشاريع الجديدة. يواجه سوق البنية التحتية لمراكز البيانات في البرازيل قواعد بناء خاصة بالموقع عبر الولايات. يجب على المطورين التعامل مع هيئات تنظيمية متعددة للحصول على تصاريح الأرض والطاقة والمياه. تزيد هذه الطبقات من الوقت اللازم للوصول إلى السوق وتكاليف المشروع. حتى المشاريع المعيارية تواجه تحديات إذا لم تكن متوافقة مع قوانين تقسيم المناطق المحلية. تؤثر التأخيرات في الموافقات على الوصول إلى الألياف وتصفية الطرق أيضًا على مراحل المشروع. يصبح التنسيق بين الأطراف المعنية أمرًا حاسمًا لمنع التأخيرات التنظيمية.

فرص السوق

نمو البنية التحتية الطرفية في المدن الثانوية والمناطق الداخلية يوفر إمكانات للمشاريع الجديدة

تقدم المدن الثانوية في جميع أنحاء البرازيل آفاقًا جذابة لتطوير المشاريع الجديدة لمراكز البيانات الطرفية والإقليمية. تحتاج المناطق ذات الاقتصادات الرقمية الناشئة إلى بنية تحتية لتكنولوجيا المعلومات ذات زمن انتقال منخفض لدعم المحتوى، وإنترنت الأشياء، وأعباء العمل المؤسسية. يمكن لسوق البنية التحتية لمراكز البيانات في البرازيل توسيع سعة الطرف من خلال النشر المعياري والشراكات مع شركات الاتصالات. تستفيد هذه المناطق من انخفاض تكاليف الأرض والطاقة. تدعم الشراكات الاستراتيجية مع الحكومات المحلية التوسع في هذه المناطق غير المخدومة.

اعتماد مراكز البيانات الخضراء يدفع الطلب على الطاقة المتجددة والتصاميم المستدامة

تدفع التفويضات المتعلقة بالاستدامة المشغلين نحو شهادات المباني الخضراء وشراء الطاقة المتجددة. تدمج مراكز البيانات الجديدة في البرازيل مصادر الطاقة الشمسية والرياح والمائية مع تخزين البطاريات لتوفير الطاقة المستمرة. يدعم سوق البنية التحتية لمراكز البيانات في البرازيل الأهداف البيئية والاجتماعية والحوكمة طويلة الأجل من خلال الابتكار في التبريد الفعال للطاقة والبناء المعياري. يستكشف المطورون مسارات التصميم المحايدة للكربون المتوافقة مع توقعات المستثمرين. تفتح هذه الاتجاهات فرصًا لموردي المعدات وشركات التصميم المتخصصة في الحلول المستدامة.

تقسيم السوق

حسب نوع البنية التحتية

تهيمن البنية التحتية الكهربائية على سوق البنية التحتية لمراكز البيانات في البرازيل بسبب الطلب العالي على أنظمة الطاقة الموثوقة. وهي تمثل الحصة الأكبر، مدفوعة بترقيات المرافق، ونشر أنظمة UPS وBESS. تليها البنية التحتية الميكانيكية مع التركيز المتزايد على أنظمة التبريد الفعالة. تشهد البنية التحتية لتكنولوجيا المعلومات والشبكات نموًا مستقرًا مع ترقية الخوادم والمحولات للتعامل مع أعباء العمل في الذكاء الاصطناعي والسحابة. تنمو أنظمة البناء المدنية/الهيكلية والوحدات النمطية بالتوازي لتسريع البناء وتوحيد المباني عبر المواقع الجديدة.

حسب البنية التحتية الكهربائية

تتصدر أنظمة UPS وBESS في التبني ضمن القطاع الكهربائي، مما يضمن الطاقة المستمرة أثناء الانقطاعات. وحدات توزيع الطاقة (PDUs) ضرورية لإدارة أعباء العمل عالية الكثافة. مفاتيح التحويل والربط بالشبكة ضرورية في المنشآت من الفئة الثالثة والرابعة. تظل ترقيات خدمات المرافق أولوية طويلة الأمد لدعم البنية التحتية المستهلكة للطاقة. يستفيد هذا القطاع من الاستثمارات الرأسمالية الثقيلة في حرم مراكز البيانات الجديدة عبر ساو باولو والمناطق الحضرية الناشئة.

حسب البنية التحتية الميكانيكية

تهيمن وحدات التبريد مثل CRAC وCRAH على القطاع الميكانيكي بسبب المناخ الدافئ في البرازيل. يتم نشر المبردات، سواء كانت مبردة بالهواء أو الماء، في المنشآت الكبيرة ذات النطاق الفائق والمشتركة. تساعد أنظمة الاحتواء مثل الممرات الساخنة/الباردة في تقليل استهلاك الطاقة وتحسين تدفق الهواء. تدعم أنظمة المضخات والأنابيب حلقات المياه المبردة في المنشآت القديمة والمجددة. يفضل المشغلون التبريد النمطي لزيادة السعة على مراحل.

حسب البنية المدنية/الهيكلية والمعمارية

تشكل أنظمة البناء الفوقية والنمطية الحصة الأكبر في هذا القطاع. تُمكّن إطارات الصلب والخرسانة من البناء المقاوم في المناطق المعرضة للزلازل والفيضانات. تستخدم أغلفة المباني جدران وأنظمة أسقف ذات كفاءة حرارية. تحسن التصاميم النمطية مع الأرضيات المرتفعة والأسقف المعلقة تدفق الهواء وتوجيه الكابلات. تقلل الأنظمة الجاهزة من الاعتماد على العمالة في الموقع وتسمح بسرعة الوصول إلى السوق.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تقود الخوادم وأجهزة التخزين الحصة الأكبر في هذا القطاع، تليها الأرفف ومعدات الشبكات. يدفع الطلب على البنية التحتية الأصلية للذكاء الاصطناعي والسحابة الترقيات المستمرة في سعة الحوسبة. تضمن الألياف البصرية والكابلات الهيكلية نقل البيانات عالي السرعة داخل وبين المنشآت. تنشر مراكز البيانات المشتركة والمؤسساتية الأرفف النمطية لتحقيق المرونة وتحسين الكثافة.

حسب نوع مركز البيانات

تمتلك مراكز البيانات المشتركة الحصة الأكبر بسبب الطلب على الاستضافة من الأطراف الثالثة وقابلية التوسع. تنمو المراكز ذات النطاق الفائق بسرعة في المناطق الحضرية لدعم المنصات السحابية. تستمر مراكز البيانات المؤسسية في الصناعات المنظمة مثل البنوك والرعاية الصحية. تظهر مراكز البيانات الطرفية عبر المدن الإقليمية لتلبية الطلب على زمن الوصول المنخفض. يخدم كل نوع احتياجات المستخدم النهائي المختلفة، مما يدفع تنوع النظام البيئي.

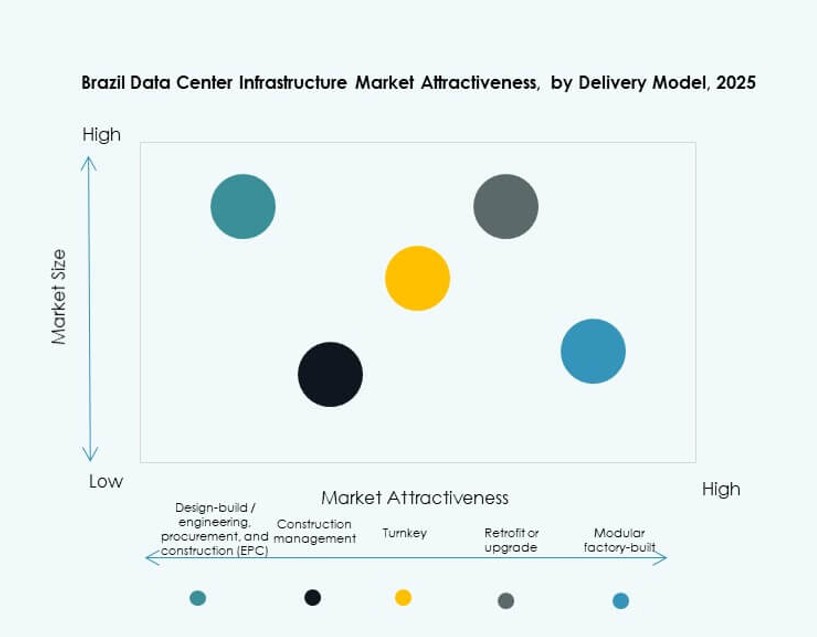

حسب نموذج التسليم

تهيمن النماذج الجاهزة والتصميم/البناء (EPC) على التسليم بسبب التوحيد وسرعة المشروع. تكتسب الأنظمة النمطية المبنية في المصانع زخمًا للنشر الطرفي والموزع. يُستخدم إدارة البناء في المشاريع الكبيرة المخصصة. مشاريع التحديث/الترقية شائعة في المدن من الفئة الثانية، مما يحسن البنية التحتية القديمة.

حسب نوع الفئة

تهيمن مراكز البيانات من الفئة الثالثة على سوق البنية التحتية لمراكز البيانات في البرازيل مع اعتماد واسع لضمان الجهوزية والتكرار. تنمو المرافق من الفئة الرابعة في حالات الاستخدام في التكنولوجيا المالية والمقاييس الكبيرة. توجد مراكز الفئة الأولى والثانية في المدن الصغيرة أو للأعباء غير الحرجة. يعكس النمو في الفئة الثالثة+ طلب الشركات على المرونة مع تحسين التكلفة.

رؤى إقليمية

جنوب شرق البرازيل يهيمن بأكثر من 58% من حصة السوق بقيادة ساو باولو وريو

يقود جنوب شرق البرازيل السوق بأكثر من 58% من الحصة، مدفوعًا بدور ساو باولو كمركز مالي وتقني. تدعم اتصال ساو باولو ومواردها البشرية وبنيتها التحتية للطاقة عمليات النشر الكبيرة والتشاركية. تضيف ريو دي جانيرو عمقًا باحتياجات استضافة الشركات والحكومة. يشهد سوق البنية التحتية لمراكز البيانات في البرازيل استثمارات أجنبية كبيرة في هذا الإقليم الفرعي بسبب اليقين السياسي وقابلية التوسع. تعزز ممرات الاتصال وهبوط الكابلات البحرية الهيمنة الإقليمية. يضمن كثافة الطلب العالية في الجنوب الشرقي استمرار بناء البنية التحتية.

- على سبيل المثال، تدير Ascenty مركز ساو باولو 1 بقدرة إجمالية تبلغ 6 ميجاوات عبر 37,670 قدم مربع. يوفر مركز ساو باولو 2 الخاص بها 14 ميجاوات من الطاقة الإجمالية ضمن 86,000 قدم مربع، مما يدعم أعباء العمل العالية الكثافة للشركات والسحابة.

الجنوب والوسط الغربي يبرزون كمراكز إقليمية وحافة سريعة النمو

يمثل جنوب البرازيل، بما في ذلك كوريتيبا وبورتو أليغري، 14% من الحصة ويشهد زيادة في عمليات النشر الحافة. تحفز الحوافز الحكومية الإقليمية ورقمنة قطاع التصنيع الطلب. يساهم وسط غرب البرازيل، بما في ذلك برازيليا وغويانيا، بحوالي 11% ويستفيد من رقمنة القطاع العام. تنشر مزودو الاتصالات مراكز بيانات صغيرة بالقرب من مناطق الزراعة الذكية. يعكس نمو الحافة تخطيط البنية التحتية الأوسع عبر المدن الداخلية. تستخدم الحرم الجامعية الجديدة في هذه المناطق بناءات معيارية وحاويات للسرعة والتحكم في التكلفة.

مناطق الشمال والشمال الشرقي تقدم إمكانات نمو غير مستغلة من خلال توسيع الاتصال

تمثل مناطق الشمال والشمال الشرقي معًا أقل من 10% من حصة السوق ولكنها تقدم إمكانات خضراء. تواجه هذه المناطق تحديات في موثوقية الطاقة ولكنها تستفيد من تزايد وجود الاتصالات. تستهدف برامج الحكومة لتحقيق المساواة الرقمية ومناطق توفر السحابة السكان غير المخدومين. تهدف ترقيات البنية التحتية في هذه المناطق إلى دعم الهندسة المعمارية الوطنية للحافة. يمكن لسوق البنية التحتية لمراكز البيانات في البرازيل أن يتوسع هنا من خلال الشراكات بين القطاعين العام والخاص والحوافز على مستوى الدولة. تدعم الخدمات الحساسة للكمون وشبكات توصيل المحتوى نمو الطلب في هذه المناطق.

- على سبيل المثال، توسعات حرم أسينتي في ساو باولو، مثل SPO05 التي تضيف إلى إجمالي 47 ميجاوات مع مساحة 40,000 متر مربع، تمكّن من الاتصال القابل للتوسع للمناطق الشمالية غير المخدومة عبر الشبكات الوطنية.

رؤى تنافسية:

- مراكز بيانات سكالا

- أسينتي

- مراكز بيانات أوداتا

- إكوينيكس، إنك.

- مجموعة فيرتيف كورب.

- شنايدر إلكتريك

- هواوي تكنولوجيز المحدودة

- هيوليت باكارد إنتربرايز (HPE)

- سيسكو سيستمز، إنك.

- آي بي إم

يتميز سوق البنية التحتية لمراكز البيانات في البرازيل بمزيج تنافسي من البائعين العالميين والمتخصصين الإقليميين. يتشكل السوق من قبل مطوري الحوسبة الفائقة، وقادة الاستضافة المشتركة، ومزودي معدات البنية التحتية. تقود سكالا، أسينتي، وأوداتا توسيع السعة عبر مرافق المستوى الثالث والرابع. تقدم الشركات العالمية مثل إكوينيكس، سيسكو، وهواوي حلولاً متكاملة تشمل الخوادم، التبريد، والشبكات. يتنافس البائعون على كفاءة الطاقة، القابلية للتوسع، وشهادات المستوى. تهيمن شنايدر وفيرتيف على معدات الطاقة والتبريد، بينما تركز HPE وآي بي إم على تمكين الحوسبة والسحابة الهجينة. تؤمن الشركات المحلية عمليات النشر الطرفية والمشاريع المرتبطة بالحكومة من خلال شراكات محلية. يأتي التمايز التنافسي من البناء المعياري، المصادر المتجددة، والنظم البيئية القوية للاتصال البيني. تحدد التحالفات الاستراتيجية، التوافق مع معايير ESG، وتحسين زمن الانتقال المواقع عبر الأسواق الحضرية والداخلية.

التطورات الأخيرة:

- في أكتوبر 2025، وسعت إكوينيكس عملياتها في البرازيل كسوق ذو أولوية، مع تشغيل ثمانية مراكز بيانات، وتحت الإنشاء مركز تاسع، وتم الاستحواذ على خمس مناطق عقارية للنمو المستقبلي.

- في مايو 2025، أطلقت باتريا إنفستمنتوس منصة أومنيا، وهي منصة مركز بيانات فائقة النطاق باستثمار أولي قدره مليار دولار تستهدف البرازيل، المكسيك، وتشيلي، مع التركيز على اتجاهات الحوسبة السحابية والذكاء الاصطناعي.

- في مارس 2025، أعلنت أوداتا عن إطلاق مركز البيانات الجديد DC SP04 في أوساسكو، ساو باولو، باستثمار يزيد عن 450 مليون دولار وقدرة 48 ميجاوات.

- في فبراير 2025، أكملت تيكتو منشأة ميجا لوبستر بقيمة 110 مليون دولار في فورتاليزا، مضيفة 20 ميجاوات من السعة لدعم احتياجات المؤسسات والحوسبة الفائقة.