Краткое содержание:

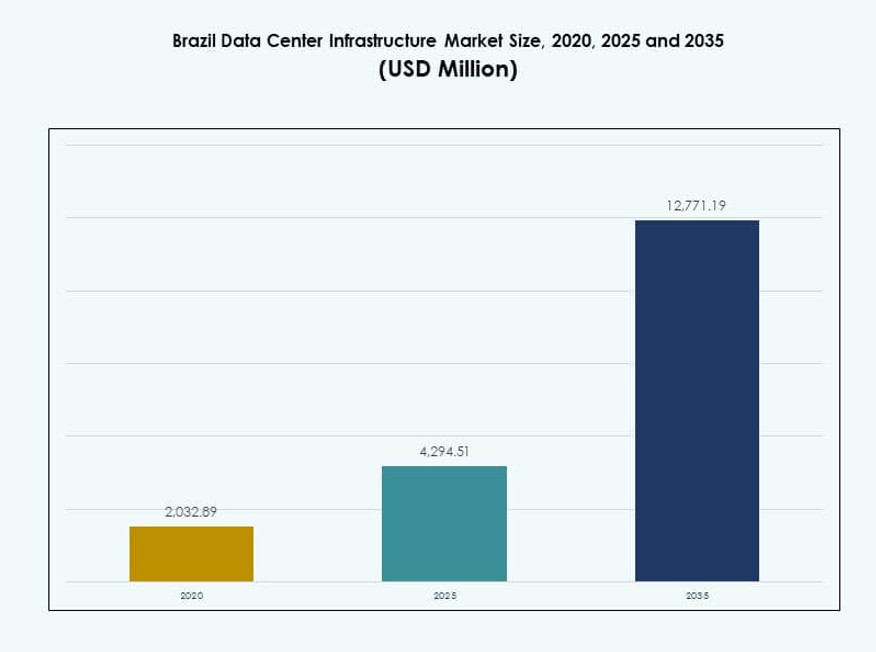

Размер рынка инфраструктуры центров обработки данных в Бразилии оценивался в 2,032.89 млн долларов США в 2020 году, достиг 4,294.51 млн долларов США в 2025 году и, как ожидается, достигнет 12,771.19 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 11.43% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Бразилии 2025 |

4,294.51 млн долларов США |

| Рынок инфраструктуры центров обработки данных в Бразилии, CAGR |

11.43% |

| Размер рынка инфраструктуры центров обработки данных в Бразилии 2035 |

12,771.19 млн долларов США |

Рост рынка обусловлен быстрым внедрением облачных технологий, развертыванием ИИ и увеличением потребления данных. Компании переходят к гибридным ИТ-моделям и модульным проектам центров обработки данных для повышения масштабируемости и снижения задержек. Жидкостное охлаждение, BESS и сборные системы набирают популярность. Эти инновации соответствуют целям устойчивого развития и операционной эффективности. Рынок имеет стратегическое значение для глобальных гипермасштабируемых компаний, операторов связи и инвесторов, стремящихся получить доступ к растущей цифровой экономике Латинской Америки.

Юго-Восточная Бразилия лидирует на рынке благодаря сильной инфраструктуре, надежному электроснабжению и высокой потребности предприятий, особенно в Сан-Паулу и Рио-де-Жанейро. Южные и Центрально-Западные регионы развиваются благодаря развертыванию периферийных вычислений и цифровизации государственного сектора. Северные и Северо-Восточные районы предлагают потенциал для новых проектов благодаря увеличению связности, доступности земель и правительственным стимулам, поддерживающим региональную ИТ-инклюзию.

Динамика рынка:

Драйверы рынка

Сильное внедрение облачных технологий и инициативы по цифровой трансформации в ключевых секторах

Государственные и частные предприятия в Бразилии продолжают переносить рабочие нагрузки на облачные платформы. Стартапы, банки, розничные компании и телекоммуникационные фирмы, ориентированные на облачные технологии, поддерживают стабильный спрос на новую инфраструктуру. Рынок инфраструктуры центров обработки данных в Бразилии выигрывает от стратегий облачной трансформации предприятий, требующих современных, масштабируемых и надежных сред данных. Рабочие нагрузки ИИ, больших данных и машинного обучения стимулируют обновление оборудования и расширение мощностей. Инвестиции в публичные облака от гипермасштабируемых компаний, таких как AWS, Microsoft и Google, расширяют региональный доступ и резервирование. Более строгие правила размещения локального контента и нормативные требования создают дополнительный импульс. Эта тенденция улучшает качество обслуживания и обеспечивает эффективную работу приложений, чувствительных к задержкам. Стратегии миграции предприятий в облако укрепляют долгосрочные расходы на инфраструктуру.

- Например, Itaú Unibanco мигрировал 99% своего частного облака и 20% своей распределенной платформы с 19 000 серверов на AWS, добившись 99% сокращения времени от доставки до производства. Стартапы, банки, розничные торговцы и телекоммуникационные компании, работающие в облаке, поддерживают стабильный спрос на новую инфраструктуру.

Рост инвестиций в энергоэффективную и модульную инфраструктуру для масштабируемости

Операторы в Бразилии инвестируют в энергоэффективные системы и модульные конструкции центров обработки данных для снижения операционных рисков. Технологии, такие как косвенное испарительное охлаждение и литий-ионные BESS, улучшают энергоэффективность и время безотказной работы. Инвесторы рассматривают рынок инфраструктуры центров обработки данных в Бразилии как масштабируемую долгосрочную инвестицию, соответствующую устойчивым целям. Растущая популярность модульного строительства сокращает сроки строительства и поддерживает быстрое развертывание. EPC и модели под ключ доминируют в реализации новых проектов, позволяя стандартизировать их по регионам. Увеличение плотности стоек требует улучшенного воздушного потока, умных PDU и эффективных систем изоляции. Новые площадки внедряют стандарты Tier III+ для обеспечения отказоустойчивости и надежности обслуживания. Энергоэффективность теперь определяет конкурентные позиции в основных центрах обработки данных.

Стратегический акцент на телекоммуникационной инфраструктуре для обслуживания недостаточно обслуживаемых регионов

Развертывание периферийных центров обработки данных ускоряется в глубинке Бразилии и развивающихся городах. Телекоммуникационные провайдеры возглавляют усилия по созданию инфраструктуры с низкой задержкой для поддержки 5G, IoT и потокового видео. Рынок инфраструктуры центров обработки данных в Бразилии приобретает региональную глубину, поскольку провайдеры решают проблемы пропускной способности и поддерживают уплотнение мобильных сетей. Предприятия ищут периферийные узлы для гибридных рабочих нагрузок, особенно вблизи промышленных зон и логистических коридоров. Государственные программы, поддерживающие цифровую инклюзию в удаленных районах, стимулируют развертывание периферийных узлов. Низкие затраты на землю и налоговые льготы привлекают операторов в глубинные регионы. Распределенная ИТ-архитектура снижает сетевые перегрузки и задержки. Телекоммуникационные компании и компании по строительству башен интегрируют модульные периферийные модули для поддержания высокой доступности.

Политическая поддержка, коридоры связи и государственные стимулы способствуют росту инфраструктуры

Государственные инициативы, такие как стратегические ИКТ-программы MCTIC и широкополосные коридоры, создают благоприятные условия для новых центров обработки данных. Дорожная карта цифровой экономики Бразилии подчеркивает цифровой суверенитет, требующий большего объема локального хранения и вычислительных мощностей. Рынок инфраструктуры центров обработки данных в Бразилии соответствует национальным усилиям по развитию инфраструктуры, связанным с стратегиями Индустрии 4.0 и ИИ. Многостороннее финансирование от BNDES и банков развития поддерживает проекты зеленых центров обработки данных. Налоговые льготы в определенных свободных зонах улучшают бизнес-кейс для разработчиков. Улучшение связности через новые подводные кабели и наземные волоконные сети усиливает трансграничный доступ. Определенность политики, защита иностранных инвесторов и стратегическое позиционирование в Латинской Америке укрепляют уверенность в рынке.

- Например, BNDES одобрил финансирование в размере 200 миллионов реалов для Scala Data Centers на приобретение критически важного оборудования для расширения центров обработки данных в Бразилии, поддерживая рост и модернизацию инфраструктуры.

Тенденции рынка

Быстрый рост гипермасштабных разработок для поддержки облачных технологий, ИИ и расширения SaaS

Гипермасштабные дата-центры быстро расширяются в столичных районах Сан-Паулу и Рио-де-Жанейро. Спрос на высокоплотные стойки и масштабируемые решения по электропитанию растет вместе с рабочими нагрузками ИИ и потребностями в мультиоблачных решениях. Рынок инфраструктуры дата-центров в Бразилии поддерживает гипермасштабные развертывания от Microsoft, AWS, Google Cloud и Oracle. Эти проекты включают модульные блоки, интеллектуальные PDU и мониторинг с поддержкой ИИ. Целевые показатели эффективности использования энергии (PUE) ниже 1.4 стимулируют архитектурные изменения. Гипермасштабные объекты часто работают в диапазонах ИТ-нагрузки от 20 до 50 МВт, предпочитая региональные узлы межсоединений. Эти узлы улучшают производительность задержки для платформ SaaS, видео и игр. Гипермасштабные компании внедряют стратегии замкнутого охлаждения и использования возобновляемых источников.

Провайдеры колокации внедряют жидкостное охлаждение и оптимизацию энергии на основе ИИ

Применение жидкостного охлаждения увеличивается, так как GPU и серверы ИИ выводят традиционные системы за пределы тепловых ограничений. Провайдеры в Бразилии испытывают теплообменники на задней двери и погружное охлаждение для зон высокой плотности. Участники рынка инфраструктуры дата-центров в Бразилии модернизируют объекты с помощью термоконтроля на основе датчиков. Платформы оптимизации энергии на основе ИИ сокращают потери на охлаждение и электропитание. Эти технологии поддерживают требования клиентов к инфраструктуре, соответствующей ESG. Системы жидкостного охлаждения увеличивают эффективность использования пространства и продлевают срок службы оборудования. Операторы интегрируют инструменты моделирования CFD и теплового картирования во время модернизаций. Волатильность стоимости энергии вызывает интерес к инфраструктуре, взаимодействующей с сетью, с хранением энергии в батареях. Жидкостное охлаждение готовит объекты к спросу на вычисления генеративного ИИ.

Рост сетей межсоединений дата-центров (DCI) для улучшения избыточности и охвата

Операторы расширяют сети DCI по основным метрополиям Бразилии и на вторичные рынки. Связи DCI улучшают доступность данных, непрерывность обслуживания и подключение к облачным регионам. Рынок инфраструктуры дата-центров в Бразилии поддерживает эти расширения межсоединений с помощью развертывания волоконных сетей в метро и объектов с нейтральными операторами. Предприятия предпочитают мультиоблачные и гибридные облачные среды с бесшовным потоком трафика восток-запад. Высокоскоростные сети DCI снижают задержку приложений и поддерживают отказоустойчивость между сайтами. Узлы межсоединений привлекают финтехи, банки, контентные компании и фирмы электронной коммерции. Избыточная маршрутизация и программно-определяемые сети укрепляют соглашения об уровне обслуживания (SLA). Региональные IXP и пиринговые обмены становятся более значимыми по мере увеличения объемов трафика.

Растущее использование предварительно изготовленных и модульных решений для более быстрого выхода на рынок

Разработчики предпочитают предварительно изготовленные системы для соблюдения коротких сроков развертывания. Эти модульные системы включают предварительно спроектированные электрические, механические и ИТ-компоненты. Рынок инфраструктуры дата-центров в Бразилии использует эти заводские модули для снижения риска строительства на месте. Модульные развертывания позволяют стандартизировать постройки по всему гипермасштабному и периферийному портфелям. EPC и компании по проектированию и строительству предлагают контейнерные залы данных для быстрого развертывания. Разработчики используют модульность для поэтапного расширения мощности в соответствии с спросом. Модули также поддерживают модернизацию и объекты с ограниченным пространством. Заводские испытания и интеграция по принципу “подключи и работай” улучшают надежность развертывания. Сроки проектов сокращаются до 30% благодаря методам внеплощадочного производства.

Проблемы рынка

Ограничения доступности энергии и надежность сети угрожают долгосрочным планам расширения

Стабильность электроснабжения остается проблемой в нескольких регионах Бразилии. Разработчики сталкиваются с рисками отключений сети, колебаний напряжения и нехватки мощности трансформаторов. Рынок инфраструктуры центров обработки данных в Бразилии сильно зависит от местных коммунальных услуг и доступа к подстанциям. Задержки в получении разрешений от коммунальных служб замедляют сроки реализации проектов. Операторы внедряют двойные линии питания, ИБП и BESS для снижения риска простоя. Однако это увеличивает капитальные и операционные затраты в городах уровня Tier II и Tier III. Использование возобновляемых источников энергии способствует долгосрочной стабильности, но прерывистость остается техническим барьером. Переход к распределенным энергетическим ресурсам неравномерно происходит по субрегионам.

Задержки в получении разрешений, бюрократия и экологические нормы замедляют реализацию проектов

Сложные структуры получения разрешений и бюрократия на местном уровне замедляют выполнение проектов в Бразилии. Экологическое лицензирование часто требует длительных оценок, особенно для проектов на новых территориях. Рынок инфраструктуры центров обработки данных в Бразилии сталкивается с правилами строительства, специфичными для каждого штата. Разработчики должны взаимодействовать с несколькими регулирующими органами для получения разрешений на землю, энергию и воду. Эти уровни увеличивают время выхода на рынок и накладные расходы проекта. Даже модульные проекты сталкиваются с трудностями, если они не соответствуют местным законам о зонировании. Задержки в получении разрешений на доступ к волоконной связи и расчистку дорог также влияют на этапы реализации проекта. Координация со стейкхолдерами становится критически важной для предотвращения регуляторных задержек.

Возможности рынка

Рост инфраструктуры на периферии в второстепенных городах и внутренних регионах предлагает потенциал для новых разработок

Второстепенные города по всей Бразилии предлагают привлекательные перспективы для новых разработок периферийных и региональных центров обработки данных. Регионы с развивающимися цифровыми экономиками нуждаются в ИТ-инфраструктуре с низкой задержкой для поддержки контента, IoT и корпоративных рабочих нагрузок. Рынок инфраструктуры центров обработки данных в Бразилии может увеличивать емкость периферии через модульные развертывания и партнерства с телекоммуникационными компаниями. Эти регионы выигрывают от более низких затрат на землю и электроэнергию. Стратегические партнерства с местными властями поддерживают расширение в этих недостаточно обслуживаемых зонах.

Принятие зеленых центров обработки данных стимулирует спрос на возобновляемую энергию и устойчивые дизайны

Требования к устойчивости подталкивают операторов к сертификации зеленого строительства и закупке возобновляемой энергии. Новые центры обработки данных в Бразилии интегрируют солнечные, ветровые и гидроисточники с батарейным хранением для непрерывного питания. Рынок инфраструктуры центров обработки данных в Бразилии поддерживает долгосрочные ESG-цели через инновации в энергоэффективном охлаждении и модульном строительстве. Разработчики исследуют пути к углеродно-нейтральному дизайну в соответствии с ожиданиями инвесторов. Эти тенденции открывают возможности для поставщиков оборудования и проектных фирм, специализирующихся на устойчивых решениях.

Сегментация рынка

По типу инфраструктуры

Электрическая инфраструктура доминирует на рынке инфраструктуры дата-центров в Бразилии из-за высокого спроса на надежные системы электроснабжения. Она занимает наибольшую долю, обусловленную модернизацией коммунальных услуг, внедрением ИБП и BESS. Механическая инфраструктура следует за ней с увеличением внимания к эффективным системам охлаждения. ИТ и сетевая инфраструктура демонстрируют стабильный рост, поскольку серверы и коммутаторы обновляются для обработки рабочих нагрузок ИИ и облачных технологий. Гражданские/структурные и модульные строительные системы развиваются параллельно, чтобы ускорить строительство и стандартизировать постройки на новых площадках.

По электрической инфраструктуре

Системы ИБП и BESS лидируют по внедрению в электрическом сегменте, обеспечивая бесперебойное питание во время отключений. Блоки распределения питания (PDU) необходимы для управления высокоплотными рабочими нагрузками. Переключатели и подключения к сети критически важны в объектах уровня Tier III и Tier IV. Модернизация коммунальных услуг остается долгосрочным приоритетом для поддержки энергоемкой инфраструктуры. Этот сегмент выигрывает от капиталоемких инвестиций в новые кампусы дата-центров по всему Сан-Паулу и развивающимся метрополитенским зонам.

По механической инфраструктуре

Охлаждающие устройства, такие как CRAC и CRAH, доминируют в механическом сегменте из-за теплого климата Бразилии. Чиллеры, как воздушные, так и водяные, используются в крупных гипермасштабных и колокационных объектах. Системы изоляции, такие как горячие/холодные коридоры, помогают снизить энергопотребление и улучшить воздушный поток. Насосные и трубопроводные системы поддерживают петли охлажденной воды в устаревших и модернизируемых объектах. Операторы отдают приоритет модульному охлаждению для поэтапного увеличения мощности.

По гражданской / структурной и архитектурной

Суперструктура и модульные строительные системы занимают наибольшую долю в этом сегменте. Стальные и бетонные каркасы обеспечивают устойчивое строительство в сейсмоопасных и подверженных наводнениям регионах. Ограждающие конструкции зданий используют термически эффективные стены и кровельные системы. Модульные конструкции с приподнятыми полами и подвесными потолками улучшают воздушный поток и прокладку кабелей. Сборные системы сокращают зависимость от рабочей силы на месте и позволяют быстрее выйти на рынок.

По ИТ и сетевой инфраструктуре

Серверы и устройства хранения данных занимают наибольшую долю в этом сегменте, за ними следуют стойки и сетевое оборудование. Спрос на инфраструктуру, ориентированную на ИИ и облачные технологии, стимулирует постоянные обновления вычислительных мощностей. Оптоволокно и структурированная кабельная система обеспечивают высокоскоростную передачу данных внутри и между объектами. Колокационные и корпоративные дата-центры внедряют модульные стойки для гибкости и оптимизации плотности.

По типу дата-центра

Колокационные дата-центры занимают наибольшую долю из-за спроса на сторонний хостинг и масштабируемость. Гипермасштабные центры быстро растут в городских зонах для поддержки облачных платформ. Корпоративные дата-центры сохраняются для регулируемых отраслей, таких как банковское дело и здравоохранение. Периферийные дата-центры появляются в региональных городах для удовлетворения спроса на низкую задержку. Каждый тип обслуживает различные потребности конечных пользователей, способствуя разнообразию экосистемы.

По модели доставки

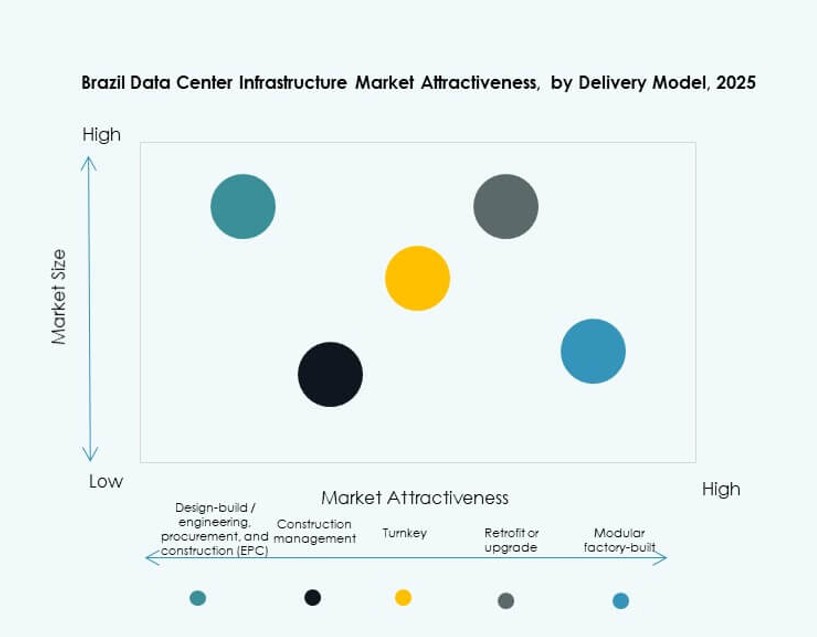

Модели под ключ и проектирование-строительство/EPC доминируют в доставке из-за стандартизации и скорости выполнения проектов. Модульные заводские системы набирают популярность для периферийных и распределенных развертываний. Управление строительством используется в крупных индивидуальных проектах. Проекты модернизации/обновления часто встречаются в городах уровня Tier II, улучшая устаревшую инфраструктуру.

По типу уровня

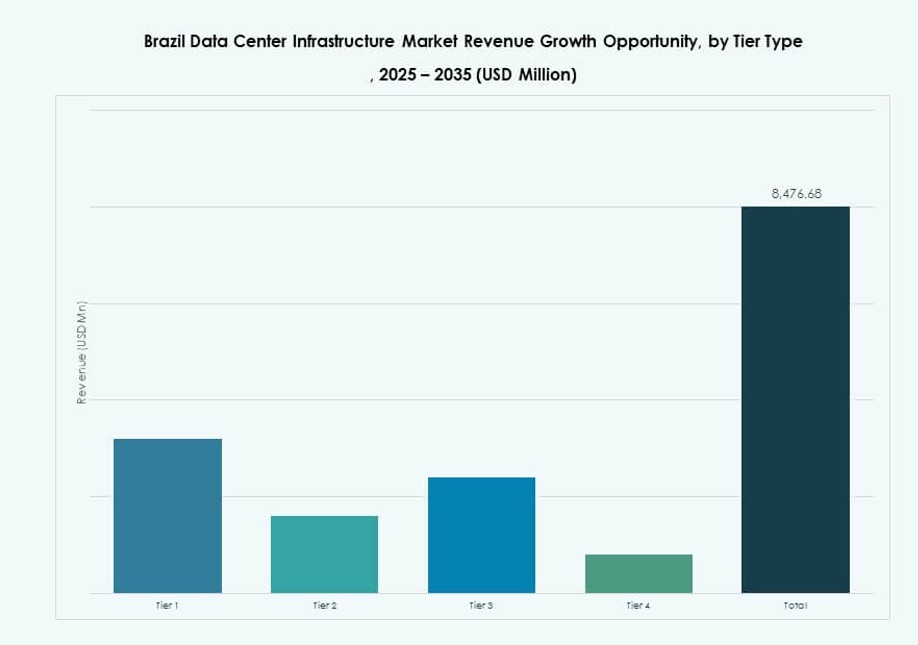

Центры обработки данных Tier III доминируют на рынке инфраструктуры центров обработки данных в Бразилии благодаря широкому внедрению для обеспечения бесперебойной работы и избыточности. Объекты Tier IV растут в финансовых технологиях и гипермасштабных сценариях использования. Центры Tier I и Tier II существуют в небольших городах или для некритичных рабочих нагрузок. Рост Tier III+ отражает спрос предприятий на устойчивость с оптимизацией затрат.

Региональные инсайты

Юго-Восточная Бразилия доминирует с более чем 58% долей рынка, возглавляемая Сан-Паулу и Рио

Юго-Восточная Бразилия лидирует на рынке с более чем 58% долей, благодаря роли Сан-Паулу как финансового и технологического центра. Связь, кадровый потенциал и энергетическая инфраструктура Сан-Паулу поддерживают гипермасштабные и колокационные развертывания. Рио-де-Жанейро добавляет глубину благодаря потребностям в хостинге для предприятий и правительства. Рынок инфраструктуры центров обработки данных в Бразилии привлекает значительные иностранные инвестиции в этом субрегионе благодаря политической определенности и масштабируемости. Коридоры связи и подводные кабельные линии усиливают региональное доминирование. Высокая плотность спроса в Юго-Восточной Бразилии обеспечивает устойчивое развитие инфраструктуры.

- Например, Ascenty управляет объектом São Paulo 1 с общей мощностью 6 МВт на площади 37,670 фут².

Его объект São Paulo 2 обеспечивает общую мощность 14 МВт на площади 86,000 фут², поддерживая высокоплотные рабочие нагрузки предприятий и облачных сервисов.

Южные и Центрально-Западные регионы становятся быстрорастущими узлами на границе и региональными центрами

Южная Бразилия, включая Куритибу и Порту-Алегри, составляет 14% доли и наблюдает рост развертываний на границе. Региональные правительственные стимулы и цифровизация производственного сектора стимулируют спрос. Центрально-Западная Бразилия, включая Бразилиа и Гоянию, вносит около 11% и выигрывает от цифровизации государственного сектора. Телекоммуникационные провайдеры развертывают микроцентры обработки данных рядом с зонами умного сельского хозяйства. Рост на границе отражает более широкое планирование инфраструктуры в городах внутренней части. Новые кампусы в этих районах используют модульные и контейнерные конструкции для скорости и контроля затрат.

Северные и Северо-Восточные регионы предлагают неиспользованный потенциал роста через расширение связности

Северные и Северо-Восточные регионы вместе составляют менее 10% доли рынка, но предлагают потенциал для новых проектов. Эти регионы сталкиваются с проблемами надежности электроснабжения, но выигрывают от роста присутствия телекоммуникаций. Государственные программы по цифровому равенству и зоны доступности облачных сервисов нацелены на недостаточно обслуживаемые населенные пункты. Обновления инфраструктуры в этих районах направлены на поддержку национальной архитектуры на границе. Рынок инфраструктуры центров обработки данных в Бразилии может расширяться здесь с помощью государственно-частных партнерств и стимулов на уровне штатов. Услуги, чувствительные к задержкам, и сети доставки контента поддерживают рост спроса в этих зонах.

- Например, расширение кампуса Ascenty в Сан-Паулу, такое как SPO05, увеличивает общую мощность до 47 МВт с площадью 40 000 м², обеспечивая масштабируемую связь для недостаточно обслуживаемых северных зон через национальные сети.

Конкурентные Инсайты:

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Hewlett Packard Предприятие (HPE)

- Cisco Systems, Inc.

- IBM

Рынок инфраструктуры центров обработки данных в Бразилии характеризуется конкурентным сочетанием глобальных поставщиков и региональных специалистов. Он формируется гипермасштабными разработчиками, лидерами колокации и поставщиками инфраструктурного оборудования. Scala, Ascenty и ODATA лидируют в расширении мощностей на объектах Tier III и IV. Глобальные компании, такие как Equinix, Cisco и Huawei, предлагают интегрированные решения, охватывающие серверы, охлаждение и сети. Поставщики конкурируют в области энергоэффективности, масштабируемости и сертификации Tier. Schneider и Vertiv доминируют в области энергетического и охлаждающего оборудования, в то время как HPE и IBM сосредоточены на вычислениях и гибридном облачном обеспечении. Местные игроки обеспечивают развертывание на периферии и проекты, связанные с правительством, через местные партнерства. Конкурентное различие достигается за счет модульного строительства, использования возобновляемых источников и сильных экосистем межсоединений. Стратегические альянсы, соответствие ESG и оптимизация задержек определяют позиционирование на городских и внутренних рынках.

Последние Разработки:

- В октябре 2025 года Equinix расширила операции в Бразилии как приоритетном рынке, с восемью действующими центрами обработки данных, девятым в стадии строительства и пятью приобретенными участками недвижимости для будущего роста.

- В мае 2025 года Patria Investimentos запустила Omnia, платформу гипермасштабных центров обработки данных с первоначальными инвестициями в $1 миллиард, нацеленную на Бразилию, Мексику и Чили, с акцентом на облачные вычисления и тренды ИИ.

- В марте 2025 года ODATA объявила о запуске нового центра обработки данных DC SP04 в Осаcко, Сан-Паулу, с инвестициями более 450 миллионов долларов США и мощностью 48 МВт.

- В феврале 2025 года Tecto завершила строительство объекта Mega Lobster стоимостью $110 миллионов в Форталезе, добавив 20 МВт мощности для поддержки корпоративных и гипермасштабных нужд.