Riassunto esecutivo:

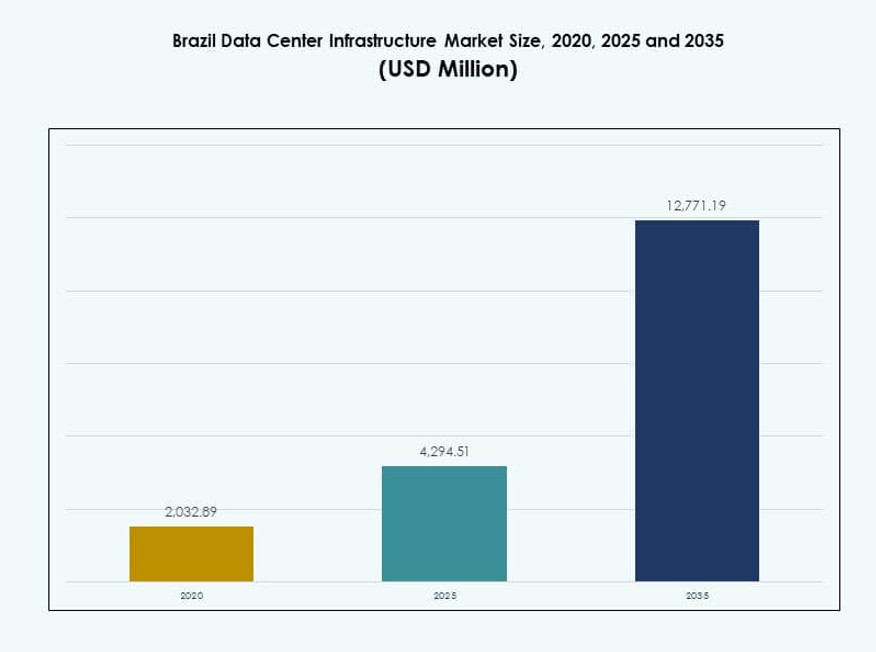

La dimensione del mercato delle infrastrutture dei data center in Brasile è stata valutata a 2.032,89 milioni di USD nel 2020, ha raggiunto i 4.294,51 milioni di USD nel 2025 e si prevede che raggiungerà i 12.771,19 milioni di USD entro il 2035, con un CAGR dell’11,43% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Brasile 2025 |

USD 4.294,51 Milioni |

| Mercato delle Infrastrutture dei Data Center in Brasile, CAGR |

11,43% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Brasile 2035 |

USD 12.771,19 Milioni |

La crescita del mercato è guidata dalla rapida adozione del cloud, dall’implementazione dell’IA e dall’aumento del consumo di dati. Le aziende si orientano verso modelli IT ibridi e design modulari dei data center per migliorare la scalabilità e ridurre la latenza. Il raffreddamento a liquido, i BESS e i sistemi prefabbricati stanno guadagnando terreno. Queste innovazioni sono in linea con gli obiettivi di sostenibilità e l’efficienza operativa. Il mercato ha un’importanza strategica per gli hyperscaler globali, gli operatori di telecomunicazioni e gli investitori che cercano di accedere all’economia digitale in crescita dell’America Latina.

Il sud-est del Brasile guida il mercato con una forte infrastruttura, energia affidabile e una densa domanda aziendale, specialmente a São Paulo e Rio de Janeiro. Le regioni del Sud e del Centro-Ovest stanno emergendo, alimentate da implementazioni edge e digitalizzazione del settore pubblico. Le aree del Nord e del Nordest offrono potenziale greenfield grazie all’aumento della connettività, alla disponibilità di terreni e agli incentivi governativi che supportano l’inclusione IT regionale.

Dinamiche di Mercato:

Fattori di Mercato

Forte Adozione del Cloud e Iniziative di Trasformazione Digitale nei Settori Chiave

Le imprese pubbliche e private in Brasile continuano a spostare i carichi di lavoro su piattaforme cloud. Le startup cloud-native, le banche, i rivenditori e le aziende di telecomunicazioni alimentano una domanda costante di nuove infrastrutture. Il mercato delle infrastrutture dei data center in Brasile beneficia delle strategie di trasformazione cloud aziendale che richiedono ambienti dati moderni, scalabili e resilienti. I carichi di lavoro di IA, big data e machine learning guidano gli aggiornamenti hardware e l’espansione della capacità. Gli investimenti nel cloud pubblico da parte di hyperscaler come AWS, Microsoft e Google espandono l’accesso e la ridondanza regionale. Regole più rigorose di hosting di contenuti locali e regolamenti di conformità creano ulteriore slancio. Questa tendenza migliora la qualità del servizio e garantisce che le applicazioni sensibili alla latenza funzionino in modo efficiente. Le strategie di migrazione al cloud aziendale rafforzano la spesa infrastrutturale a lungo termine.

- Ad esempio, Itaú Unibanco ha migrato il 99% del suo cloud privato e il 20% della sua piattaforma distribuita da 19.000 server ad AWS, ottenendo una riduzione del 99% nei tempi di consegna alla produzione. Startup cloud-native, banche, rivenditori e aziende di telecomunicazioni alimentano una domanda costante di nuove infrastrutture.

Aumento degli Investimenti in Infrastrutture Modulari ed Efficienti dal Punto di Vista Energetico per la Scalabilità

Gli operatori in Brasile stanno investendo in sistemi efficienti dal punto di vista energetico e in design modulari per data center per ridurre il rischio operativo. Tecnologie come il raffreddamento evaporativo indiretto e i BESS agli ioni di litio migliorano l’efficienza energetica e il tempo di attività. Gli investitori vedono il Mercato dell’Infrastruttura dei Data Center in Brasile come un’opportunità scalabile a lungo termine allineata con obiettivi sostenibili. La crescente preferenza per la costruzione modulare riduce i tempi di costruzione e supporta la rapida implementazione. I modelli EPC e chiavi in mano dominano l’esecuzione di nuovi progetti, consentendo la standardizzazione tra le regioni. L’aumento delle densità dei rack richiede un miglior flusso d’aria, PDU intelligenti e sistemi di contenimento efficienti. I nuovi siti implementano standard Tier III+ per la tolleranza ai guasti e l’affidabilità del servizio. L’efficienza energetica ora definisce il posizionamento competitivo nei principali hub di dati.

Focus Strategico sull’Infrastruttura Edge Supportata dalle Telecomunicazioni per Servire le Regioni Svantaggiate

Il lancio dei data center edge sta accelerando nell’interno del Brasile e nelle città emergenti. I fornitori di telecomunicazioni guidano gli sforzi per costruire infrastrutture a bassa latenza per supportare 5G, IoT e streaming video. Il Mercato dell’Infrastruttura dei Data Center in Brasile guadagna profondità regionale mentre i fornitori affrontano le limitazioni di larghezza di banda e supportano la densificazione delle reti mobili. Le imprese cercano hub edge per carichi di lavoro ibridi, specialmente vicino a zone industriali e corridoi logistici. I programmi governativi che supportano l’inclusione digitale nelle aree remote guidano l’implementazione dei nodi edge. I costi del terreno più bassi e gli incentivi fiscali attraggono gli operatori nelle regioni interne. L’architettura IT distribuita riduce la congestione della rete e la latenza. Le compagnie di telecomunicazioni e le aziende di torri stanno integrando pod edge modulari per mantenere un’alta disponibilità.

Spinta Politica, Corridoi di Connettività e Incentivi Governativi Rafforzano la Crescita dell’Infrastruttura

Iniziative guidate dal governo come i programmi strategici ICT del MCTIC e i corridoi a banda larga creano un terreno favorevole per nuovi data center. La roadmap dell’economia digitale del Brasile enfatizza la sovranità digitale, richiedendo maggiore capacità di archiviazione e calcolo locale. Il Mercato dell’Infrastruttura dei Data Center in Brasile si allinea con gli sforzi di sviluppo infrastrutturale nazionale legati alle strategie Industria 4.0 e AI. Il finanziamento multilaterale da parte di BNDES e banche di sviluppo supporta progetti di data center verdi. Gli incentivi fiscali nelle zone franche designate migliorano il business case per gli sviluppatori. I miglioramenti della connettività tramite nuovi cavi sottomarini e reti in fibra terrestri migliorano l’accesso transfrontaliero. La certezza politica, la protezione degli investitori stranieri e il posizionamento strategico in America Latina aumentano la fiducia nel mercato.

- Ad esempio, BNDES ha approvato un finanziamento di R$200 milioni per Scala Data Centers per acquisire attrezzature critiche per l’espansione dei data center in Brasile, supportando la crescita e la modernizzazione dell’infrastruttura.

Tendenze di Mercato

Crescita Rapida degli Sviluppi Iperscalabili per Supportare l’Espansione di Cloud, AI e SaaS

I data center hyperscale si stanno espandendo rapidamente nelle aree metropolitane di São Paulo e Rio de Janeiro. La domanda di rack ad alta densità e soluzioni di alimentazione scalabili cresce insieme ai carichi di lavoro AI e alle esigenze multi-cloud. Il mercato delle infrastrutture dei data center in Brasile supporta le implementazioni hyperscale di Microsoft, AWS, Google Cloud e Oracle. Questi progetti incorporano pod modulari, PDU intelligenti e monitoraggio abilitato dall’AI. Gli obiettivi di efficienza nell’uso dell’energia (PUE) inferiori a 1,4 guidano i cambiamenti architettonici. Le strutture hyperscale operano spesso entro fasce di carico IT da 20 a 50 MW, favorendo i nodi di interconnessione regionali. Questi nodi migliorano le prestazioni di latenza per le piattaforme SaaS, video e gaming. Gli hyperscaler stanno adottando strategie di raffreddamento a circuito chiuso e approvvigionamento rinnovabile.

Fornitori di Colocation Introducono il Raffreddamento a Liquido e l’Ottimizzazione Energetica Basata su AI

L’adozione del raffreddamento a liquido aumenta poiché le GPU e i server AI spingono i sistemi tradizionali oltre i limiti termici. I fornitori in Brasile sperimentano scambiatori di calore a porta posteriore e raffreddamento a immersione per zone ad alta densità. Gli operatori di colocation nel mercato delle infrastrutture dei data center in Brasile aggiornano le strutture con controlli termici basati su sensori. Le piattaforme di ottimizzazione energetica basate su AI riducono lo spreco di raffreddamento e potenza. Queste tecnologie supportano le richieste dei clienti per infrastrutture allineate agli ESG. I sistemi di raffreddamento a liquido aumentano l’efficienza spaziale e prolungano la durata dell’hardware. Gli operatori integrano strumenti di simulazione CFD e mappatura termica durante i retrofit. La volatilità dei costi energetici stimola l’interesse per infrastrutture interattive con la rete dotate di accumulo di batterie. Il raffreddamento a liquido prepara le strutture alla domanda di calcolo AI generativa.

Aumento delle Reti di Interconnessione dei Data Center (DCI) per Migliorare la Ridondanza e la Portata

Gli operatori stanno espandendo le reti DCI nei principali centri metropolitani del Brasile e nei mercati secondari. I collegamenti DCI migliorano la disponibilità dei dati, la continuità del servizio e la connettività delle regioni cloud. Il mercato delle infrastrutture dei data center in Brasile supporta queste espansioni di interconnessione con implementazioni di fibra metropolitana e strutture carrier-neutral. Le imprese preferiscono ambienti multicloud e ibridi con flusso di traffico est-ovest senza interruzioni. Le reti DCI ad alta larghezza di banda riducono la latenza delle applicazioni e supportano il failover tra siti. I nodi di interconnessione attraggono fintech, banche, operatori di contenuti e aziende di e-commerce. Il routing ridondante e il networking definito dal software rafforzano gli SLA di servizio. Gli IXP regionali e gli scambi di peering acquisiscono importanza con l’aumento dei volumi di traffico.

Crescente Adozione di Soluzioni Prefabbricate e Modulari per un Time-to-Market più Rapido

Gli sviluppatori preferiscono sistemi prefabbricati per rispettare brevi finestre di implementazione. Questi sistemi modulari includono componenti elettrici, meccanici e IT pre-ingegnerizzati. Il mercato delle infrastrutture dei data center in Brasile sfrutta questi moduli costruiti in fabbrica per ridurre il rischio di costruzione in loco. Le implementazioni modulari consentono costruzioni standardizzate in portafogli hyperscale e edge. Le aziende EPC e di design-build offrono sale dati containerizzate per implementazioni rapide. Gli sviluppatori utilizzano la modularità per espandere la capacità in fasi sincronizzate con la domanda. I moduli supportano anche i retrofit e i siti con spazio limitato. I test in fabbrica e l’integrazione plug-and-play migliorano l’affidabilità dell’implementazione. I tempi di progetto si riducono fino al 30% utilizzando metodi di fabbricazione offsite.

Sfide di Mercato

Vincoli di Disponibilità Energetica e Rischio di Affidabilità della Rete Minacciano i Piani di Espansione a Lungo Termine

La stabilità dell’alimentazione elettrica rimane una preoccupazione in diverse regioni del Brasile. Gli sviluppatori affrontano rischi legati a interruzioni della rete, fluttuazioni di tensione e carenze di capacità dei trasformatori. Il mercato delle infrastrutture dei data center in Brasile dipende fortemente dalle utility locali e dall’accesso alle sottostazioni. I ritardi nell’ottenere le approvazioni delle utility ostacolano le tempistiche dei progetti. Gli operatori implementano alimentazioni doppie, UPS e BESS per ridurre il rischio di inattività. Tuttavia, questi aumentano CAPEX e OPEX nelle città di livello II e III. L’approvvigionamento da fonti rinnovabili aiuta la stabilità a lungo termine, ma l’intermittenza rimane una barriera tecnica. La transizione verso risorse energetiche distribuite è disomogenea tra le subregioni.

Ritardi nei Permessi, Burocrazia e Regolamenti Ambientali Rallentano la Consegna dei Progetti

Strutture di permessi complesse e burocrazia a livello locale rallentano l’esecuzione dei progetti in Brasile. Le licenze ambientali spesso richiedono valutazioni lunghe, specialmente per gli sviluppi greenfield. Il mercato delle infrastrutture dei data center in Brasile affronta regole di costruzione specifiche per località in diversi stati. Gli sviluppatori devono interagire con più enti regolatori per permessi di terra, energia e acqua. Questi livelli aumentano il tempo per il mercato e i costi generali del progetto. Anche i progetti modulari affrontano sfide se non allineati con le leggi urbanistiche locali. I ritardi nelle approvazioni di accesso alla fibra e nelle autorizzazioni stradali influenzano anche la messa in scena del progetto. Il coordinamento tra le parti interessate diventa critico per prevenire ritardi regolatori.

Opportunità di Mercato

Crescita delle Infrastrutture Edge nelle Città Secondarie e nelle Regioni Interne Offre Potenziale Greenfield

Le città secondarie in tutto il Brasile offrono prospettive di sviluppo greenfield attraenti per data center edge e regionali. Le regioni con economie digitali emergenti necessitano di infrastrutture IT a bassa latenza per supportare contenuti, IoT e carichi di lavoro aziendali. Il mercato delle infrastrutture dei data center in Brasile può scalare la capacità edge attraverso implementazioni modulari e partnership con le telecomunicazioni. Queste regioni beneficiano di costi inferiori per terra ed energia. Partnership strategiche con i governi locali supportano l’espansione in queste zone non servite.

L’Adozione di Data Center Verdi Guida la Domanda di Energia Rinnovabile e Progetti Sostenibili

I mandati di sostenibilità spingono gli operatori verso certificazioni di edifici verdi e approvvigionamento di energia rinnovabile. I nuovi data center in Brasile integrano fonti solari, eoliche e idroelettriche con accumulo di batterie per un’alimentazione continua. Il mercato delle infrastrutture dei data center in Brasile supporta obiettivi ESG a lungo termine attraverso l’innovazione nel raffreddamento efficiente dal punto di vista energetico e nella costruzione modulare. Gli sviluppatori esplorano percorsi di design a impatto zero in linea con le aspettative degli investitori. Queste tendenze aprono opportunità per fornitori di attrezzature e studi di progettazione specializzati in soluzioni sostenibili.

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina il mercato dell’infrastruttura dei data center in Brasile a causa dell’elevata domanda di sistemi di alimentazione affidabili. Essa rappresenta la quota maggiore, trainata da aggiornamenti dei servizi pubblici, UPS e implementazioni BESS. L’infrastruttura meccanica segue con un crescente focus su sistemi di raffreddamento efficienti. L’infrastruttura IT & di rete vede una crescita costante man mano che server e switch vengono aggiornati per gestire carichi di lavoro AI e cloud. I sistemi di costruzione civile/strutturale e modulare crescono parallelamente per accelerare la costruzione e standardizzare le costruzioni nei nuovi siti.

Per Infrastruttura Elettrica

I sistemi UPS e BESS guidano l’adozione nel segmento elettrico, garantendo alimentazione ininterrotta durante le interruzioni. Le unità di distribuzione dell’alimentazione (PDU) sono essenziali per gestire carichi di lavoro ad alta densità. Gli interruttori di trasferimento e i collegamenti alla rete sono critici nelle strutture di Tier III e Tier IV. Gli aggiornamenti dei servizi pubblici rimangono una priorità a lungo termine per supportare infrastrutture ad alto consumo energetico. Questo segmento beneficia di investimenti CAPEX significativi in nuovi campus di data center a São Paulo e nelle zone metropolitane emergenti.

Per Infrastruttura Meccanica

Le unità di raffreddamento come CRAC e CRAH dominano il segmento meccanico a causa del clima caldo del Brasile. I refrigeratori, sia ad aria che ad acqua, sono impiegati in grandi strutture hyperscale e di colocation. I sistemi di contenimento come i corridoi caldo/freddo aiutano a ridurre il consumo energetico e migliorare il flusso d’aria. I sistemi di pompe e tubazioni supportano i circuiti d’acqua refrigerata nelle strutture legacy e di retrofit. Gli operatori danno priorità al raffreddamento modulare per aumentare la capacità in fasi.

Per Civile / Strutturale & Architettonico

I sistemi di superstruttura e costruzione modulare rappresentano la quota maggiore in questo segmento. Le strutture in acciaio e cemento consentono una costruzione resiliente in regioni soggette a sismi e inondazioni. Gli involucri degli edifici utilizzano pareti e sistemi di tetto termicamente efficienti. I design modulari con pavimenti rialzati e soffitti sospesi migliorano il flusso d’aria e l’instradamento dei cavi. I sistemi prefabbricati riducono la dipendenza dalla manodopera in loco e consentono tempi di immissione sul mercato più rapidi.

Per Infrastruttura IT & di Rete

Server e dispositivi di archiviazione guidano la quota maggiore in questo segmento, seguiti da rack e apparecchiature di rete. La domanda di infrastrutture AI e cloud-native guida continui aggiornamenti nella capacità di calcolo. La fibra ottica e il cablaggio strutturato garantiscono trasferimenti dati ad alta velocità all’interno e tra le strutture. I data center di colocation e aziendali impiegano rack modulari per flessibilità e ottimizzazione della densità.

Per Tipo di Data Center

I data center di colocation detengono la quota maggiore a causa della domanda di hosting di terze parti e scalabilità. I centri hyperscale stanno crescendo rapidamente nelle zone urbane per supportare le piattaforme cloud. I data center aziendali persistono per industrie regolamentate come banche e sanità. I data center edge emergono nelle città regionali per soddisfare la domanda di bassa latenza. Ogni tipo serve diverse esigenze degli utenti finali, guidando la diversità dell’ecosistema.

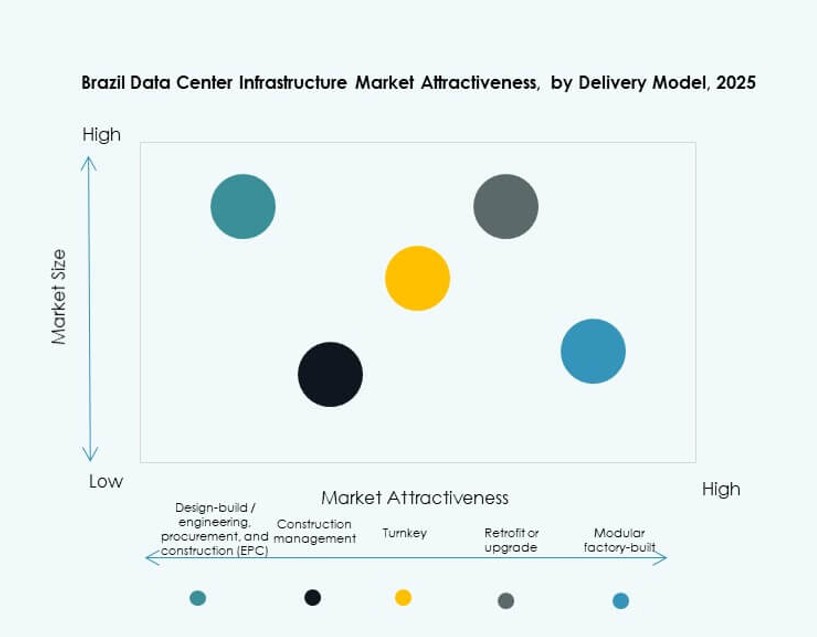

Per Modello di Consegna

I modelli chiavi in mano e design-build/EPC dominano la consegna grazie alla standardizzazione e alla velocità del progetto. I sistemi modulari prefabbricati stanno guadagnando slancio per implementazioni edge e distribuite. La gestione della costruzione è utilizzata in grandi progetti personalizzati. I progetti di retrofit/aggiornamento sono frequenti nelle città di Tier II, migliorando le infrastrutture legacy.

Per Tipo di Tier

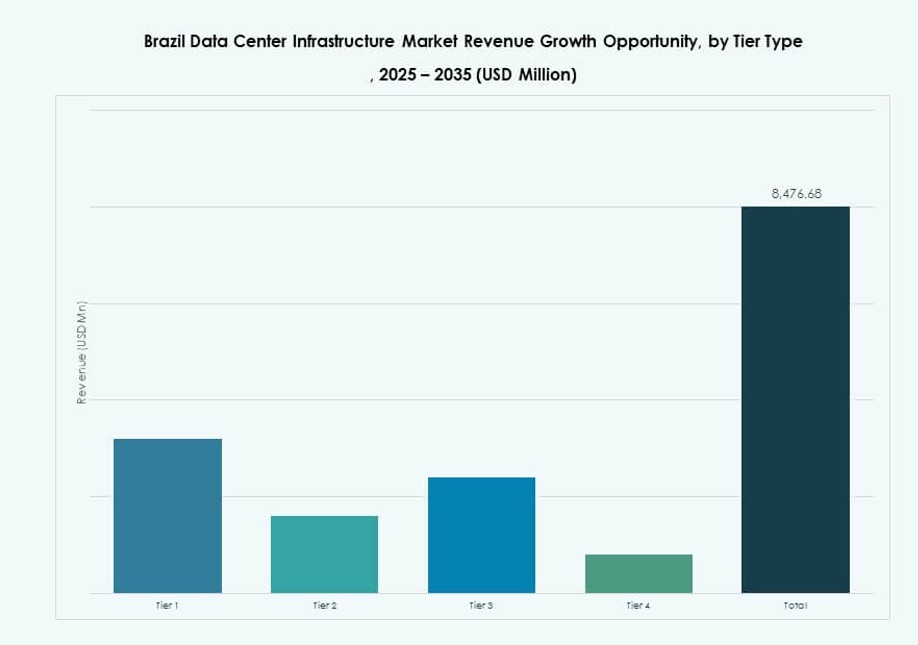

I data center di livello III dominano il mercato dell’infrastruttura dei data center in Brasile con un’ampia adozione per uptime e ridondanza. Le strutture di livello IV stanno crescendo nei casi d’uso fintech e hyperscale. I centri di livello I e II esistono in piccole città o per carichi di lavoro non critici. La crescita nei data center di livello III+ riflette la domanda delle imprese per la resilienza con ottimizzazione dei costi.

Approfondimenti Regionali

Il Sud-Est del Brasile Domina con Oltre il 58% di Quota di Mercato Guidato da São Paulo e Rio

Il Sud-Est del Brasile guida il mercato con oltre il 58% di quota, trainato dal ruolo di São Paulo come hub finanziario e tecnologico. La connettività, il bacino di talenti e l’infrastruttura energetica di São Paulo supportano implementazioni hyperscale e colocation. Rio de Janeiro aggiunge profondità con esigenze di hosting aziendale e governativo. Il mercato dell’infrastruttura dei data center in Brasile vede un forte investimento estero in questa subregione grazie alla certezza delle politiche e alla scalabilità. I corridoi di connettività e gli sbarchi di cavi sottomarini rafforzano il dominio regionale. L’alta densità di domanda nel Sud-Est assicura costruzioni infrastrutturali sostenute.

- Ad esempio, Ascenty gestisce São Paulo 1 con 6 MW di potenza totale su 37.670 ft².

La sua struttura São Paulo 2 fornisce 14 MW di potenza totale all’interno di 86.000 ft², supportando carichi di lavoro aziendali e cloud ad alta densità.

Le Regioni Sud e Centro-Ovest Emergon come Hub Regionali e di Edge in Rapida Crescita

Il Sud del Brasile, inclusi Curitiba e Porto Alegre, rappresenta il 14% della quota e vede un aumento delle implementazioni edge. Gli incentivi governativi regionali e la digitalizzazione del settore manifatturiero guidano la domanda. Il Centro-Ovest del Brasile, inclusi Brasília e Goiânia, contribuisce con circa l’11% e beneficia dalla digitalizzazione del settore pubblico. I fornitori di telecomunicazioni implementano micro data center vicino alle zone di agricoltura intelligente. La crescita dell’edge riflette una pianificazione infrastrutturale più ampia nelle città interne. I nuovi campus in queste aree utilizzano costruzioni modulari e containerizzate per velocità e controllo dei costi.

Le Regioni Nord e Nord-Est Offrono Potenziale di Crescita Inesplorato Attraverso l’Espansione della Connettività

Le regioni Nord e Nord-Est insieme rappresentano meno del 10% della quota di mercato ma offrono potenziale greenfield. Queste regioni affrontano sfide di affidabilità energetica ma beneficiano della crescente presenza delle telecomunicazioni. I programmi governativi per l’equità digitale e le zone di disponibilità cloud mirano a popolazioni sottoservite. Gli aggiornamenti infrastrutturali in queste aree mirano a supportare l’architettura edge nazionale. Il mercato dell’infrastruttura dei data center in Brasile può espandersi qui con partenariati pubblico-privati e incentivi a livello statale. I servizi sensibili alla latenza e le reti di distribuzione dei contenuti supportano la crescita della domanda in queste zone.

- Ad esempio, le espansioni del campus di São Paulo di Ascenty, come SPO05 che aggiunge a un totale di 47 MW con un’area di 40.000 m², consentono una connettività scalabile per le zone settentrionali meno servite tramite reti nazionali.

Approfondimenti Competitivi:

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Hewlett Packard Impresa (HPE)

- Cisco Systems, Inc.

- IBM

Il mercato dell’infrastruttura dei data center in Brasile presenta un mix competitivo di fornitori globali e specialisti regionali. È modellato da sviluppatori hyperscale, leader nel colocation e fornitori di apparecchiature infrastrutturali. Scala, Ascenty e ODATA guidano l’espansione della capacità in strutture di livello III e IV. Aziende globali come Equinix, Cisco e Huawei offrono soluzioni integrate che spaziano tra server, raffreddamento e networking. I fornitori competono su efficienza energetica, scalabilità e certificazione Tier. Schneider e Vertiv dominano le apparecchiature di potenza e raffreddamento, mentre HPE e IBM si concentrano sull’abilitazione del calcolo e del cloud ibrido. Gli attori domestici assicurano implementazioni edge e progetti legati al governo attraverso partnership locali. La differenziazione competitiva deriva dalla costruzione modulare, approvvigionamento rinnovabile e forti ecosistemi di interconnessione. Alleanze strategiche, allineamento ESG e ottimizzazione della latenza definiscono il posizionamento nei mercati urbani e interni.

Sviluppi Recenti:

- In ottobre 2025, Equinix ha ampliato le operazioni in Brasile come mercato prioritario, con otto data center operativi, un nono in costruzione e cinque aree immobiliari acquisite per la crescita futura.

- In maggio 2025, Patria Investimentos ha lanciato Omnia, una piattaforma di data center hyperscale con un investimento iniziale di 1 miliardo di dollari mirato a Brasile, Messico e Cile, concentrandosi sulle tendenze del cloud computing e dell’IA.

- In marzo 2025, ODATA ha annunciato il lancio del suo nuovo data center DC SP04 a Osasco, São Paulo, con un investimento di oltre 450 milioni di dollari e una capacità di 48 MW.

- In febbraio 2025, Tecto ha completato il suo impianto Mega Lobster da 110 milioni di dollari a Fortaleza, aggiungendo 20 MW di capacità per supportare le esigenze aziendali e hyperscale.