Executive Resumé:

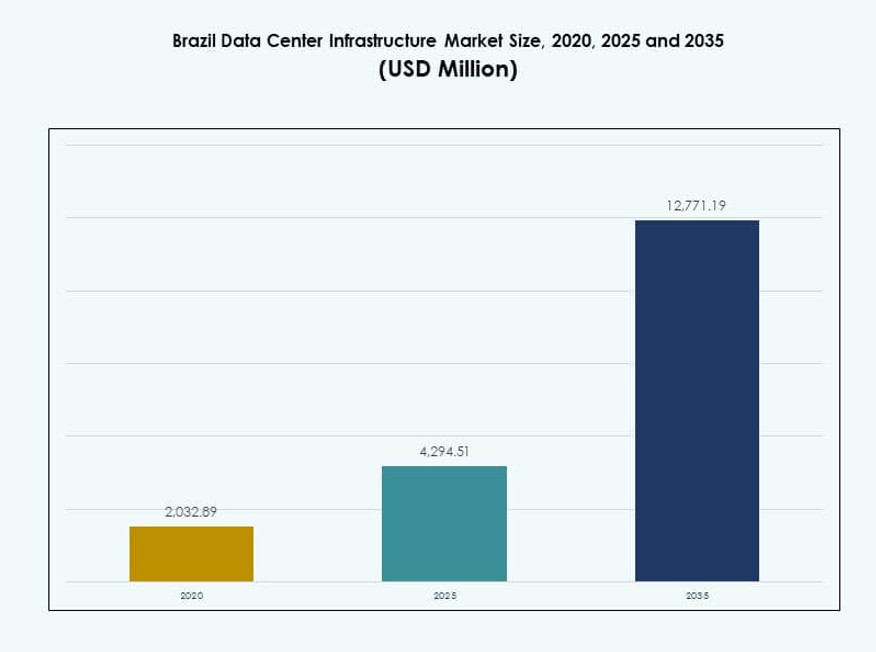

Størrelsen på det brasilianske datacenterinfrastrukturmarked blev vurderet til 2.032,89 millioner USD i 2020, nåede 4.294,51 millioner USD i 2025 og forventes at nå 12.771,19 millioner USD i 2035 med en CAGR på 11,43% i løbet af prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Brasiliansk Datacenterinfrastruktur Markedsstørrelse 2025 |

4.294,51 millioner USD |

| Brasiliansk Datacenterinfrastruktur Marked, CAGR |

11,43% |

| Brasiliansk Datacenterinfrastruktur Markedsstørrelse 2035 |

12.771,19 millioner USD |

Markedsvæksten drives af hurtig cloud-adoption, AI-implementering og stigende datakonsum. Virksomheder skifter mod hybride IT-modeller og modulære datacenterdesigns for at forbedre skalerbarhed og reducere latens. Væskekøling, BESS og præfabrikerede systemer vinder frem. Disse innovationer er i tråd med bæredygtighedsmål og operationel effektivitet. Markedet har strategisk betydning for globale hyperscalers, teleoperatører og investorer, der ønsker at få adgang til Latinamerikas voksende digitale økonomi.

Sydøstlige Brasilien fører markedet med stærk infrastruktur, pålidelig strøm og tæt efterspørgsel fra virksomheder, især i São Paulo og Rio de Janeiro. Sydlige og Centrale-Vestlige regioner er i fremgang, drevet af edge-implementeringer og digitalisering i den offentlige sektor. Nordlige og Nordøstlige områder tilbyder greenfield-potentiale på grund af stigende konnektivitet, tilgængelig jord og statslige incitamenter, der støtter regional IT-inklusion.

Markedsdynamik:

Markedsdrivere

Stærk Cloud-adoption og Digitale Transformationsinitiativer på tværs af Nøglesektorer

Offentlige og private virksomheder i Brasilien fortsætter med at flytte arbejdsbelastninger til cloud-platforme. Cloud-native startups, banker, detailhandlere og telekommunikationsfirmaer driver en stabil efterspørgsel efter ny infrastruktur. Det brasilianske datacenterinfrastrukturmarked drager fordel af virksomheders cloud-transformationsstrategier, der kræver moderne, skalerbare og robuste dataomgivelser. AI, big data og maskinlæringsarbejdsbelastninger driver hardwareopgraderinger og kapacitetsudvidelse. Offentlige cloud-investeringer fra hyperscalers som AWS, Microsoft og Google udvider regional adgang og redundans. Stærkere lokale indholdshostingregler og overholdelsesregler skaber yderligere momentum. Denne tendens forbedrer servicekvaliteten og sikrer, at latensfølsomme applikationer kører effektivt. Virksomheders cloud-migrationsstrategier styrker langsigtede infrastrukturudgifter.

- For eksempel migrerede Itaú Unibanco 99% af sin private sky og 20% af sin distribuerede platform fra 19.000 servere til AWS, hvilket opnåede en 99% reduktion i levering-til-produktion ledetid. Cloud-native startups, banker, detailhandlere og telekommunikationsfirmaer driver en stabil efterspørgsel efter ny infrastruktur.

Stigende Investeringer i Energieffektiv og Modulær Infrastruktur for Skalerbarhed

Operatører i Brasilien investerer i energieffektive systemer og modulære datacenterdesign for at reducere operationel risiko. Teknologier som indirekte fordampningskøling og lithium-ion BESS forbedrer energieffektivitet og oppetid. Investorer ser det brasilianske datacenterinfrastrukturmarked som et skalerbart, langsigtet spil, der er i overensstemmelse med bæredygtige mål. Den voksende præference for modulær konstruktion reducerer byggetidslinjer og understøtter hurtig implementering. EPC og turnkey-modeller dominerer nye projektudførelser, hvilket muliggør standardisering på tværs af regioner. Øgede rackdensiteter kræver bedre luftstrøm, smarte PDU’er og effektive indeslutningssystemer. Nye steder implementerer Tier III+ standarder for fejl tolerance og servicepålidelighed. Energieffektivitet definerer nu konkurrencemæssig positionering på tværs af kerne data hubs.

Strategisk Fokus på Telekom-støttet Edge Infrastruktur til at Betjene Underbetjente Regioner

Udrulningen af edge datacentre accelererer på tværs af Brasiliens indre og nye byer. Telekomudbydere leder indsatsen for at bygge lav-latens infrastruktur til at understøtte 5G, IoT og videostreaming. Det brasilianske datacenterinfrastrukturmarked får regional dybde, da udbydere adresserer båndbreddebegrænsninger og understøtter mobilnetværksfortætning. Virksomheder søger edge hubs til hybride arbejdsbelastninger, især nær industrielle zoner og logistik korridorer. Regeringsprogrammer, der understøtter digital inklusion i fjerntliggende områder, driver edge node implementering. Lavere jordomkostninger og skatteincitamenter tiltrækker operatører til indre regioner. Distribueret IT-arkitektur reducerer netværksbelastning og latens. Telekom- og tårnselskaber integrerer modulære edge pods for at opretholde høj tilgængelighed.

Politisk Skub, Forbindelseskorridorer og Regeringsincitamenter Styrker Infrastrukturvækst

Regeringsledede initiativer som MCTIC’s strategiske IKT-programmer og bredbåndskorridorer skaber gunstig grund for nye datacentre. Brasiliens digitale økonomi køreplan understreger digital suverænitet, hvilket kræver mere lokal lager- og beregningskapacitet. Det brasilianske datacenterinfrastrukturmarked er i overensstemmelse med nationale infrastrukturudviklingsindsatser knyttet til Industri 4.0 og AI-strategier. Multilateral finansiering fra BNDES og udviklingsbanker understøtter grønne datacenterprojekter. Skatteincitamenter i udpegede frizoner forbedrer forretningscasen for udviklere. Forbedringer i forbindelse via nye undersøiske kabler og terrestriske fiber netværk forbedrer grænseoverskridende adgang. Politisk sikkerhed, beskyttelse af udenlandske investorer og strategisk positionering i Latinamerika øger markeds tilliden.

- For eksempel godkendte BNDES R$200 millioner i finansiering til Scala Data Centers for at erhverve kritisk udstyr til datacenterudvidelse i Brasilien, hvilket understøtter infrastrukturvækst og modernisering.

Markedstendenser

Hurtig Vækst i Hyperscale Udviklinger for at Understøtte Sky, AI og SaaS Udvidelse

Hyperscale-datacentre udvider sig hurtigt i São Paulo og Rio de Janeiro metroområder. Efterspørgslen efter høj-densitets racks og skalerbare strømløsninger vokser sammen med AI-arbejdsbelastninger og multi-cloud behov. Det brasilianske datacenter-infrastrukturmarked understøtter hyperscale-implementeringer fra Microsoft, AWS, Google Cloud og Oracle. Disse projekter inkorporerer modulære pods, smarte PDU’er og AI-aktiveret overvågning. Effektivitet i strømforbrug (PUE) mål under 1,4 driver arkitektoniske ændringer. Hyperscale-faciliteter opererer ofte inden for 20-50 MW IT-belastningsområder, hvilket favoriserer regionale interconnect-hubs. Disse hubs forbedrer latenstidens ydeevne for SaaS, video- og gaming-platforme. Hyperscalers adopterer lukkede kølesystemer og strategier for vedvarende energikilder.

Colocation-udbydere introducerer væskekøling og AI-baseret energioptimering

Adoptionen af væskekøling stiger, da GPU’er og AI-servere presser traditionelle systemer ud over termiske grænser. Udbydere i Brasilien afprøver bagdørsvarmevekslere og nedsænkningskøling til høj-densitetszoner. Colocation-aktører i det brasilianske datacenter-infrastrukturmarked opgraderer faciliteter med sensorbaserede termiske kontroller. AI-baserede energioptimeringsplatforme reducerer køle- og strømspild. Disse teknologier understøtter kundekrav til ESG-tilpasset infrastruktur. Væskekølingssystemer øger rumudnyttelsen og forlænger hardwarelevetiden. Operatører integrerer CFD-simulering og termiske kortlægningsværktøjer under ombygninger. Energikostnadsvolatilitet fremkalder interesse for net-interaktiv infrastruktur med batterilagring. Væskekøling forbereder faciliteter til generativ AI-beregningsbehov.

Stigning i datacenter-interconnect (DCI) netværk for at forbedre redundans og rækkevidde

Operatører udvider DCI-netværk på tværs af Brasiliens kerne-metroer og ind i sekundære markeder. DCI-forbindelser forbedrer data-tilgængelighed, servicekontinuitet og cloud-region-forbindelse. Det brasilianske datacenter-infrastrukturmarked understøtter disse interconnect-udvidelser med metro-fiberudrulninger og carrier-neutrale faciliteter. Virksomheder foretrækker multicloud og hybrid cloud-miljøer med problemfri øst-vest trafikflow. Høj-båndbredde DCI-netværk reducerer applikationslatenstid og understøtter cross-site failover. Interconnection hubs tiltrækker fintechs, banker, indholdsaktører og e-handelsfirmaer. Redundant routing og softwaredefineret netværk styrker service-SLA’er. Regionale IXPs og peering-udvekslinger får fremtrædende plads, efterhånden som trafikmængderne stiger.

Voksende adoption af præfabrikerede og modulære løsninger for hurtigere time-to-market

Udviklere foretrækker præfabrikerede systemer for at imødekomme korte implementeringsvinduer. Disse modulære systemer inkluderer forudkonstruerede elektriske, mekaniske og IT-komponenter. Det brasilianske datacenter-infrastrukturmarked udnytter disse fabriksbyggede moduler til at reducere risikoen ved on-site konstruktion. Modulære implementeringer muliggør standardiserede byggerier på tværs af hyperscale- og edge-porteføljer. EPC- og design-build-firmaer tilbyder containeriserede datahaller til hurtige udrulninger. Udviklere bruger modularitet til at fase kapacitetsudvidelse i takt med efterspørgslen. Moduler understøtter også ombygninger og pladsmæssigt begrænsede steder. Fabrikstest og plug-and-play integration forbedrer implementeringspålidelighed. Projekttidslinjer falder med op til 30% ved brug af offsite-fabrikationsmetoder.

Markedsudfordringer

Begrænsninger i energitilgængelighed og netværkspålidelighed risikerer langsigtede ekspansionsplaner

Stabiliteten af strømforsyningen forbliver en bekymring i flere brasilianske regioner. Udviklere står over for risici fra strømafbrydelser, spændingssvingninger og mangel på transformerkapacitet. Det brasilianske datacenterinfrastrukturmarked er stærkt afhængigt af lokale forsyningsselskaber og adgang til transformerstationer. Forsinkelser i at sikre forsyningsgodkendelser hæmmer projektets tidsplaner. Operatører implementerer dobbelte feeds, UPS og BESS for at reducere risikoen for nedetid. Dog øger disse CAPEX og OPEX i Tier II og Tier III byer. Vedvarende energikilder hjælper med langsigtet stabilitet, men uregelmæssighed forbliver en teknisk barriere. Overgangen til distribuerede energikilder er ujævn på tværs af underregioner.

Forsinkede Tilladelser, Bureaukrati og Miljøreguleringer Forsinker Projektlevering

Komplekse tilladelsesstrukturer og bureaukrati på lokalt niveau forsinker projektudførelse i Brasilien. Miljølicenser kræver ofte lange evalueringer, især for nyudviklinger. Det brasilianske datacenterinfrastrukturmarked står over for lokationsspecifikke bygningsregler på tværs af stater. Udviklere skal samarbejde med flere regulerende organer for jord-, energi- og vandtilladelser. Disse lag øger tiden til markedet og projektomkostningerne. Selv modulære projekter står over for udfordringer, hvis de ikke er i overensstemmelse med lokale planlove. Forsinkelser i fiberadgangsgodkendelser og vejgodkendelser påvirker også projektets iscenesættelse. Koordinering med interessenter bliver kritisk for at forhindre reguleringsforsinkelser.

Markedsmuligheder

Vækst i Edge Infrastruktur i Sekundære Byer og Indre Regioner Tilbyder Greenfield Potentiale

Sekundære byer i Brasilien tilbyder attraktive greenfield-udviklingsmuligheder for edge- og regionale datacentre. Regioner med fremvoksende digitale økonomier har brug for lav-latens IT-infrastruktur til at understøtte indhold, IoT og virksomheders arbejdsbelastninger. Det brasilianske datacenterinfrastrukturmarked kan skalere edge-kapacitet gennem modulære implementeringer og telekompartnerskaber. Disse regioner drager fordel af lavere jord- og strømkostnader. Strategiske partnerskaber med lokale regeringer understøtter ekspansion i disse underbetjente zoner.

Adoption af Grønne Datacentre Driver Efterspørgsel efter Vedvarende Energi og Bæredygtige Designs

Bæredygtighedskrav skubber operatører mod grønne bygningscertificeringer og indkøb af vedvarende energi. Nye datacentre i Brasilien integrerer sol-, vind- og vandkilder med batterilagring for kontinuerlig strøm. Det brasilianske datacenterinfrastrukturmarked understøtter langsigtede ESG-mål gennem innovation inden for energieffektiv køling og modulær konstruktion. Udviklere udforsker kulstofneutrale designveje, der er i overensstemmelse med investorernes forventninger. Disse tendenser åbner muligheder for udstyrsleverandører og designfirmaer, der specialiserer sig i bæredygtige løsninger.

Markedssegmentering

Efter Infrastrukturtype

Elektrisk infrastruktur dominerer det brasilianske datacenterinfrastrukturmarked på grund af den høje efterspørgsel efter pålidelige strømsystemer. Det udgør den største andel, drevet af opgraderinger af forsyningstjenester, UPS og BESS-installationer. Mekanisk infrastruktur følger med et stigende fokus på effektive kølesystemer. IT- og netværksinfrastruktur oplever stabil vækst, da servere og switches opgraderes til at håndtere AI- og cloud-arbejdsbelastninger. Civil/strukturel og modulære byggesystemer vokser parallelt for at fremskynde konstruktionen og standardisere byggerier på nye steder.

Efter Elektrisk Infrastruktur

UPS- og BESS-systemer fører i adoption under den elektriske segment, hvilket sikrer uafbrudt strøm under strømafbrydelser. Strømfordelingsenheder (PDUs) er essentielle for at håndtere høj-densitets arbejdsbelastninger. Overførselsswitche og nettilslutninger er kritiske i Tier III- og Tier IV-faciliteter. Opgraderinger af forsyningstjenester forbliver en langsigtet prioritet for at understøtte strømkrævende infrastruktur. Dette segment drager fordel af CAPEX-tunge investeringer i nye datacenter-campusser på tværs af São Paulo og nye metroområder.

Efter Mekanisk Infrastruktur

Køleenheder som CRAC og CRAH dominerer det mekaniske segment på grund af Brasiliens varme klima. Kølere, både luft- og vandkølede, anvendes i store hyperscale- og colocation-faciliteter. Indeslutningssystemer som varme/kulde-gange hjælper med at reducere energiforbruget og forbedre luftstrømmen. Pumpe- og rørsystemer understøtter kølevandssløjfer i ældre og ombyggede faciliteter. Operatører prioriterer modulær køling for at skalere kapacitet i faser.

Efter Civil / Strukturel & Arkitektonisk

Superstruktur og modulære byggesystemer udgør den største andel i dette segment. Stål- og betonrammer muliggør robust konstruktion i seismiske og oversvømmelsesudsatte områder. Bygningshylstre bruger termisk effektive vægge og tagsystemer. Modulære designs med hævede gulve og nedhængte lofter forbedrer luftstrømmen og kabelføringen. Præfabrikerede systemer reducerer afhængigheden af arbejdskraft på stedet og muliggør hurtigere markedsføringstid.

Efter IT & Netværksinfrastruktur

Servere og lagringsenheder driver den højeste andel i dette segment, efterfulgt af racks og netværksudstyr. Efterspørgslen efter AI- og cloud-native infrastruktur driver kontinuerlige opgraderinger i beregningskapacitet. Optisk fiber og struktureret kabling sikrer højhastigheds dataoverførsel inden for og mellem faciliteter. Colocation- og virksomhedsdatacentre implementerer modulære racks for fleksibilitet og densitetsoptimering.

Efter Datacenter Type

Colocation-datacentre har den største andel på grund af efterspørgslen efter tredjeparts hosting og skalerbarhed. Hyperscale-centre vokser hurtigt i byområder for at understøtte cloud-platforme. Virksomhedsdatacentre består for regulerede industrier som bank og sundhedsvæsen. Edge-datacentre opstår på tværs af regionale byer for at imødekomme lav-latens efterspørgsel. Hver type tjener forskellige slutbrugeres behov, hvilket driver økosystemets mangfoldighed.

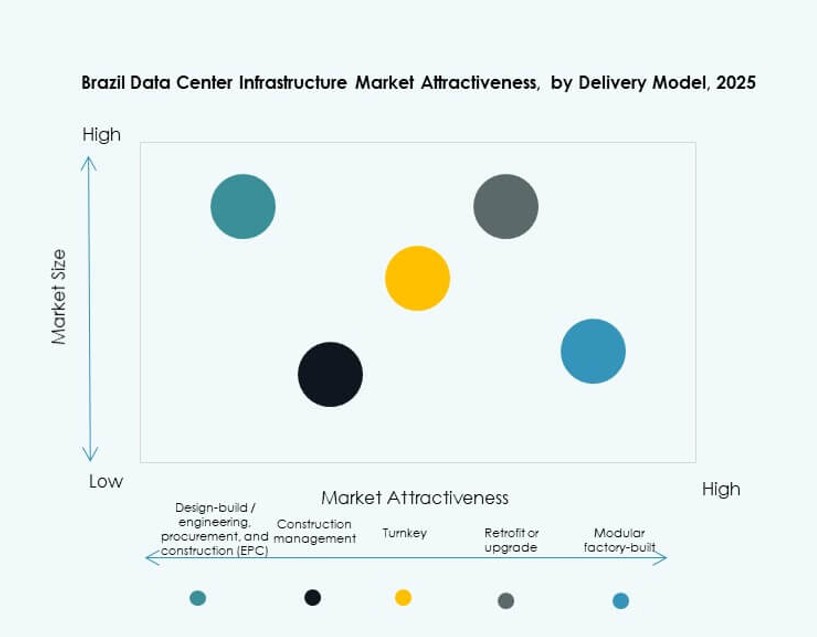

Efter Leveringsmodel

Turnkey- og design-build/EPC-modeller dominerer leveringen på grund af standardisering og projektets hastighed. Modulære fabrikbyggede systemer vinder fremgang til edge- og distribuerede installationer. Byggestyring anvendes i store specialprojekter. Ombygning/opgraderingsprojekter er hyppige i Tier II-byer, hvilket forbedrer ældre infrastruktur.

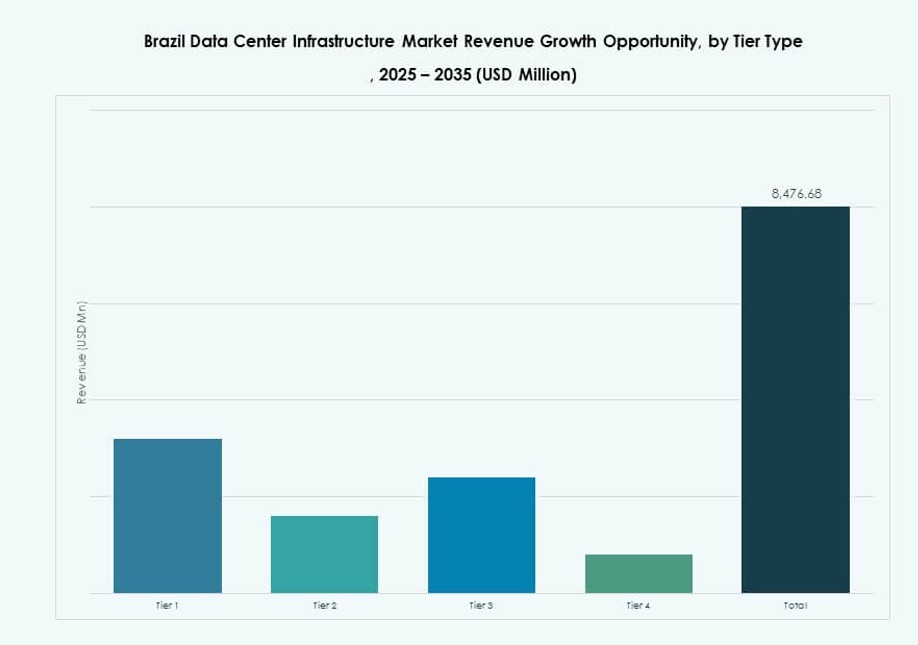

Efter Tier Type

Tier III-datacentre dominerer det brasilianske datacenterinfrastrukturmarked med udbredt anvendelse for oppetid og redundans. Tier IV-faciliteter vokser inden for fintech og hyperscale anvendelser. Tier I- og Tier II-centre findes i små byer eller til ikke-kritiske arbejdsbelastninger. Vækst i Tier III+ afspejler virksomheders efterspørgsel efter robusthed med omkostningsoptimering.

Regionale Indsigter

Sydøstlige Brasilien Dominerer med Over 58% Markedsandel Ledet af São Paulo og Rio

Sydøstlige Brasilien fører markedet med over 58% andel, drevet af São Paulos rolle som et finansielt og teknologisk knudepunkt. São Paulos konnektivitet, talentmasse og energiinfrastruktur understøtter hyperscale og colocation-implementeringer. Rio de Janeiro tilføjer dybde med behov for hosting af virksomheder og regeringer. Det brasilianske datacenterinfrastrukturmarked ser tung udenlandsk investering i denne subregion på grund af politisk sikkerhed og skalerbarhed. Konnektivitetskorridorer og undersøiske kabellandinger forstærker regional dominans. Høj efterspørgselstæthed i sydøst sikrer vedvarende infrastrukturudbygninger.

- For eksempel driver Ascenty São Paulo 1 med 6 MW samlet effekt over 37.670 ft².

Dets São Paulo 2-facilitet leverer 14 MW samlet effekt inden for 86.000 ft², der understøtter høj-densitets virksomheders og cloud-arbejdsbelastninger.

Syd- og Central-Vestregioner Fremstår som Hurtigt Voksende Edge og Regionale Knudepunkter

Sydbrasilien, inklusive Curitiba og Porto Alegre, står for 14% andel og ser stigende edge-implementeringer. Regionale regeringsincitamenter og digitalisering af fremstillingssektoren driver efterspørgslen. Central-Vestbrasilien, inklusive Brasília og Goiânia, bidrager med omkring 11% og drager fordel af digitalisering i den offentlige sektor. Telekomudbydere implementerer mikrodatacentre nær smarte landbrugszoner. Edge-vækst afspejler bredere infrastrukturplanlægning på tværs af indre byer. Nye campusser i disse områder bruger modulære og containeriserede bygninger for hastighed og omkostningskontrol.

Nord- og Nordøstregioner Tilbyder Uudnyttet Vækstpotentiale Gennem Udvidelse af Konnektivitet

Nord- og nordøstregionerne står tilsammen for under 10% markedsandel, men tilbyder grønmarkeds-potentiale. Disse regioner står over for udfordringer med strømpålidelighed, men drager fordel af en voksende telekomtilstedeværelse. Regeringsprogrammer for digital lighed og cloud-tilgængelighedszoner målretter underbetjente befolkninger. Infrastrukturforbedringer i disse områder sigter mod at understøtte national edge-arkitektur. Det brasilianske datacenterinfrastrukturmarked kan udvide her med offentligt-private partnerskaber og statslige incitamenter. Latensfølsomme tjenester og indholdsleveringsnetværk understøtter efterspørgselens vækst i disse zoner.

- For eksempel muliggør Ascentys udvidelser på São Paulo-campus, som SPO05, der tilføjer til en samlet kapacitet på 47 MW med et område på 40.000 m², skalerbar forbindelse for underbetjente nordlige zoner via nationale netværk.

Konkurrence Indsigter:

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Hewlett Packard Virksomhed (HPE)

- Cisco Systems, Inc.

- IBM

Det brasilianske datacenterinfrastrukturmarked har en konkurrencemæssig blanding af globale leverandører og regionale specialister. Det formes af hyperscale-udviklere, colocation-ledere og infrastrukturudstyrsleverandører. Scala, Ascenty og ODATA leder kapacitetsudvidelsen på tværs af Tier III- og IV-faciliteter. Globale firmaer som Equinix, Cisco og Huawei tilbyder integrerede løsninger, der spænder over servere, køling og netværk. Leverandører konkurrerer på energieffektivitet, skalerbarhed og Tier-certificering. Schneider og Vertiv dominerer strøm- og køleudstyr, mens HPE og IBM fokuserer på beregning og hybrid cloud-aktivering. Indenlandske aktører sikrer edge-udrulninger og regeringsrelaterede projekter gennem lokale partnerskaber. Konkurrencefordele kommer fra modulær konstruktion, vedvarende kilder og stærke interconnect-økosystemer. Strategiske alliancer, ESG-tilpasning og latensoptimering definerer positionering på tværs af by- og indre markeder.

Seneste Udviklinger:

- I oktober 2025 udvidede Equinix sine operationer i Brasilien som et prioriteret marked, med otte datacentre i drift, et niende under konstruktion, og fem ejendomsområder erhvervet til fremtidig vækst.

- I maj 2025 lancerede Patria Investimentos Omnia, en hyperscale datacenterplatform med en indledende investering på 1 milliard dollars rettet mod Brasilien, Mexico og Chile, med fokus på cloud computing og AI-trends.

- I marts 2025 annoncerede ODATA lanceringen af sit nye DC SP04 datacenter i Osasco, São Paulo, med en investering på over 450 millioner USD og en kapacitet på 48 MW.

- I februar 2025 afsluttede Tecto sit $110 millioner Mega Lobster-anlæg i Fortaleza, hvilket tilføjede 20 MW kapacitet til at understøtte virksomheders og hyperscales behov.