Zusammenfassung:

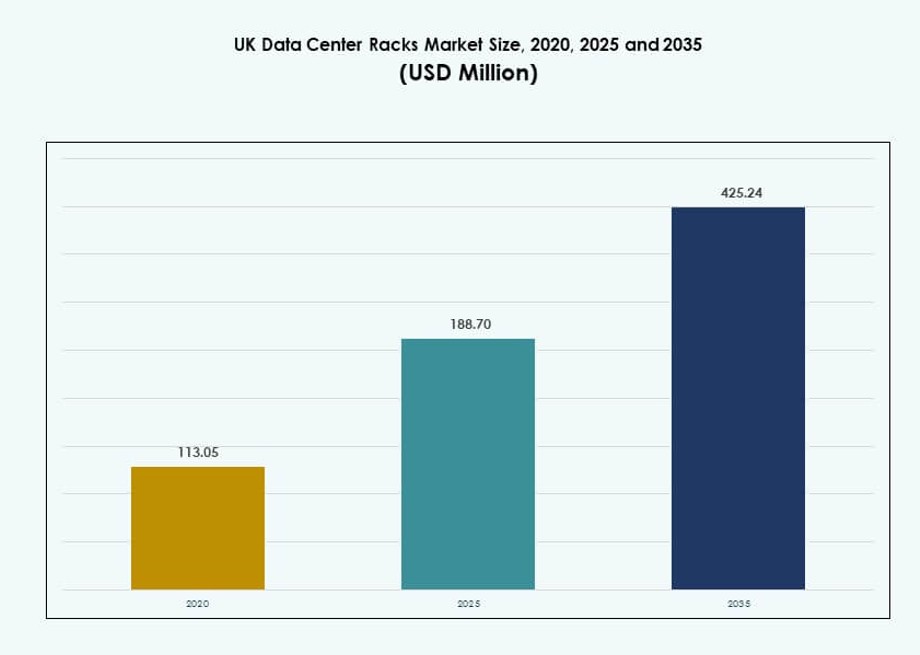

Die Größe des britischen Marktes für Rechenzentrumsracks wurde 2020 auf 113,05 Millionen USD geschätzt und soll bis 2025 auf 188,70 Millionen USD und bis 2035 auf 425,24 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,41 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Größe des britischen Marktes für Rechenzentrumsracks 2025 |

188,70 Millionen USD |

| Britischer Markt für Rechenzentrumsracks, CAGR |

8,41% |

| Größe des britischen Marktes für Rechenzentrumsracks 2035 |

425,24 Millionen USD |

Der Markt verzeichnet ein starkes Wachstum, das durch den zunehmenden Einsatz von Hochleistungs-Racks zur Unterstützung von KI-, Edge- und Cloud-Workloads angetrieben wird. Organisationen setzen intelligente Racks mit integrierter Telemetrie, Luftstromoptimierung und verbesserter Stromverteilung ein, um den sich entwickelnden Leistungs- und Nachhaltigkeitszielen gerecht zu werden. Innovationen in Flüssigkeitskühlung, modularen Designs und Rack-Level-Energiemonitoring gewinnen an Bedeutung. Diese Veränderungen sind strategisch für Hyperscaler, Colocation-Anbieter und Unternehmen, die eine skalierbare, effiziente Infrastruktur anstreben. Der britische Markt für Rechenzentrumsracks spielt eine entscheidende Rolle bei der Ermöglichung von digitalen Infrastruktur-Upgrades in verschiedenen Sektoren.

London führt den Markt aufgrund seiner Konzentration von Hyperscale-Rechenzentren, Finanzinstituten und Konnektivitätszentren an. Die Region Südost folgt, unterstützt durch Unternehmenscluster und akademische Forschungszentren. Regionen wie Manchester, Birmingham und Leeds entwickeln sich zu Wachstumszonen für Edge- und Colocation-Dienste. Diese Gebiete profitieren von niedrigeren Immobilienkosten, regionalen digitalen Investitionen und dem Ausbau der IT-Infrastruktur im öffentlichen Sektor. Der britische Markt für Rechenzentrumsracks spiegelt sowohl die zentrale Dominanz der Hyperscale-Rechenzentren als auch die regionale Infrastrukturerweiterung wider.

Marktdynamik:

Markttreiber

Schnelle Integration von Hochleistungs-Rack-Architekturen zur Unterstützung fortschrittlicher KI- und GPU-Workloads

Der britische Markt für Rechenzentrumsracks profitiert von der steigenden Nachfrage nach Hochleistungsinfrastrukturen zur Unterstützung von KI- und GPU-basierten Workloads. Organisationen wechseln zu Racks mit 48U und mehr, um die Raumnutzung und Rechendichte zu erhöhen. Dieser Trend wird durch die wachsende Nachfrage nach Deep-Learning-Anwendungen und generativen KI-Implementierungen weiter gefördert. Rack-Systeme unterstützen nun die direkte Flüssigkeitskühlung auf Chip-Ebene und ein verbessertes Luftstrommanagement. Diese Upgrades verbessern die Energieeffizienz und Leistung in anspruchsvollen Umgebungen. Investoren sehen diese Innovationen als langfristige Ermöglicher der digitalen Transformation. Der britische Markt für Rechenzentrumsracks spiegelt umfassendere IT-Strategien von Unternehmen in Bezug auf Skalierbarkeit und zukunftssichere Infrastruktur wider. Unternehmen verlassen sich auf Racks der nächsten Generation, um die Betriebszeit zu verbessern, den Energieverbrauch zu optimieren und die Latenz über Cloud-Plattformen hinweg zu reduzieren.

- Zum Beispiel unterstützt Vertiv Rack-Dichten von über 100 kW durch sein 360AI-Portfolio, das 2024–2025 eingeführt wurde und für KI-Workloads mit GPUs wie der NVIDIA H100 entwickelt wurde. Seine 52U VR Rack- und PowerDirect Rack-Systeme bieten Direct-to-Chip-Flüssigkeitskühlung und hohe Lastkapazität, was eine zuverlässige Bereitstellung in hochdichten Umgebungen ermöglicht.

Digitale Transformation in öffentlichen und privaten Sektoren erhöht die Nachfrage nach Rack-Infrastruktur

Die Digitalisierung von Unternehmen in den Bereichen BFSI, Gesundheitswesen und öffentliche Dienste treibt die Nachfrage nach Rack-Infrastruktur an. Sichere Datenverarbeitung, Echtzeitverarbeitung und zentralisierte Workloads erfordern robuste und skalierbare Rack-Lösungen. Großangelegte Digitalisierungsinitiativen treiben kontinuierliche Upgrades bei Speicher-, Rechen- und Netzwerkracks voran. Auch Anbieter von Public-Cloud-Diensten übernehmen angepasste Rack-Formate, um den regionalen Compliance-Standards zu entsprechen. Energieeffiziente Racks sind in grünen Rechenzentren von entscheidender Bedeutung, um Nachhaltigkeitsziele zu unterstützen. Marktteilnehmer integrieren werkzeuglose Montage, Kabelmanagement und vorintegrierte PDUs für eine schnelle Bereitstellung. Der britische Markt für Rechenzentrumsracks profitiert von langfristigen Verträgen und Expansionen von Hyperscalern. Seine Infrastruktur spielt eine entscheidende Rolle bei der Bereitstellung zuverlässiger Cloud-Dienste und kritischer digitaler Operationen.

Wachstum bei Edge-Rechenzentren treibt modulare und kompakte Rack-Konfigurationen an

Edge-Bereitstellungen in den Bereichen Industrie, Telekommunikation und Einzelhandel treiben die Nachfrage nach kompakten, modularen Racks an. Diese sind für verteilte Standorte, die lokale Verarbeitung erfordern, insbesondere bei latenzsensitiven Anwendungen, unerlässlich. Mikro- und modulare Rechenzentren verwenden vorgefertigte Rack-Designs, die Rechenleistung, Speicher und Netzwerk in einem einzigen Rahmen kombinieren. Diese Konfigurationen reduzieren die Installationszeit und Betriebskosten für entfernte Standorte. Mobile Racks werden zunehmend in temporären Bereitstellungen und feldbasierten IT-Operationen eingesetzt. Der britische Markt für Rechenzentrumsracks sieht dies als einen wichtigen Trend, der digitale Gleichheit mit der Reichweite der Infrastruktur verbindet. Edge-Standorte sind auf Rack-Skalierbarkeit, Kühlungseffizienz und Netzwerkflexibilität angewiesen. Dieser Wandel eröffnet neue Investitionsmöglichkeiten in Tier-II- und Tier-III-Städten.

Sich entwickelnde Rechenzentrumsdesignprinzipien konzentrieren sich auf Leistungsoptimierung und Raumeffizienz

Das Design der nächsten Generation von Rechenzentren betont flexible, zukunftssichere Racks, um leistungshungrige Geräte unterzubringen. Racks sind so konstruiert, dass sie eine höhere Kabeldichte, Luftstromoptimierung und Tragfähigkeit unterstützen. Die Standardisierung durch OCP- und EIA-Rahmenwerke ermöglicht globale Interoperabilität und einen vereinfachten Einkauf. Anbieter integrieren softwaredefinierte Stromverteilung, um den Energieverbrauch auf Rack-Ebene zu optimieren. Dies reduziert die Wärmebelastung und verbessert die Betriebseffizienz. Intelligente Rack-Systeme mit Sensoren bieten Echtzeitüberwachung des Stromverbrauchs, der Temperatur und der physischen Sicherheit. Der britische Markt für Rechenzentrumsracks spiegelt diese sich entwickelnden Prinzipien wider, indem er Tier-III+-Einrichtungen in wichtigen Regionen unterstützt. Diese Verbesserungen verbessern die Geschäftskontinuität, senken die Gesamtkosten des Eigentums und stimmen mit den sich entwickelnden ESG-Zielen überein.

- Zum Beispiel unterstützen Rittals TS IT 48U-Racks, die seit 2024 OCP-konform sind, dynamische Lasten von 1.200 kg mit RiZone-Sensoren, die den Stromverbrauch mit einer Genauigkeit von 0,5 % überwachen.

Markttrends

Erhöhte Akzeptanz von intelligenten Racks mit eingebetteter Überwachung und Umweltsensoren

Intelligente Racks mit Echtzeit-Telemetrie gewinnen in britischen Rechenzentren an Bedeutung. Betreiber bevorzugen eingebettete Sensoren für Temperatur, Luftfeuchtigkeit, Luftstrom und Türzugang. Diese Funktionen helfen, die Rack-Gesundheit zu überwachen und Ausfallzeiten durch prädiktive Warnungen zu verhindern. Smarte Racks integrieren sich in DCIM-Plattformen für zentrale Sichtbarkeit und Kontrolle. Eingebaute Strommessung hilft, den Energieverbrauch zu optimieren und betriebliche Risiken zu reduzieren. Diese Fähigkeiten sind in Tier-III- und Tier-IV-Umgebungen entscheidend. Der britische Markt für Rechenzentrumsracks spiegelt diesen Wandel hin zu intelligenter Infrastruktur wider. Unternehmen schätzen die Automatisierung und die Einblicke, die durch Analysen auf Rack-Ebene gewonnen werden.

Maßgeschneiderte Rack-Lösungen für Hyperscaler mit vorintegrierten Kühl- und Strommodulen

Hyperscale-Cloud-Anbieter benötigen maßgeschneiderte Racks, um proprietäre Hardware und dichte Konfigurationen unterzubringen. Racksysteme werden jetzt mit integrierten PDUs, Kabeltrassen und Kühleinheiten maßgefertigt. Diese reduzieren die Bereitstellungszeiten und vereinfachen die Beschaffungslogistik. Rack-Abmessungen gehen oft über traditionelle 42U hinaus, um KI-fokussierte GPU-Cluster zu unterstützen. Einige Anbieter bieten vorab zertifizierte Lösungen an, die mit OCP- oder Open19-Standards übereinstimmen. Diese Designs verbessern den Luftstrom und gewährleisten eine optimale Stromverteilung. Der britische Markt für Rechenzentrumsracks unterstützt diese Bedürfnisse in mehreren Hyperscale-Zonen. Anbieter priorisieren Modularität und schnelle Bereitstellung gegenüber traditionellen Formfaktoren.

Colocation-Anbieter standardisieren auf mehrmieterkompatible Racks mit höheren Lastkapazitäten

Colocation-Anbieter im Vereinigten Königreich standardisieren Rack-Formate, um mehrmieterfähige Konfigurationen effizient zu bedienen. Schränke werden gebaut, um unterschiedliche Kundenhardware, dichte Stromlasten und Kabelkomplexität zu unterstützen. Verstellbare Schienen, abschließbare Türen und strukturierte Luftwege sind üblich. Die Tragfähigkeiten übersteigen jetzt 1.200 kg, um schweres Equipment aufzunehmen. Diese Funktionen gewährleisten Anpassungsfähigkeit für gemischte Arbeitslasten über Mieter hinweg. Einige Anbieter bieten White-Label-Optionen mit Rack-Branding und Isolationsmerkmalen an. Der britische Markt für Rechenzentrumsracks ermöglicht diesen Wandel und passt sich der steigenden Nachfrage nach Colocation an. Betreiber schätzen Konsistenz, Modularität und schnelle Bereitstellungszyklen.

Breitere Verfügbarkeit von umweltfreundlichen Rack-Materialien und energiesparenden Designs

Nachhaltige Rack-Herstellung wird zu einem wichtigen Beschaffungskriterium. Anbieter bieten jetzt Racks aus recyceltem Stahl, Aluminium und emissionsarmen Beschichtungen an. Modulare Teile reduzieren Materialabfall und vereinfachen das Recycling am Lebensende. Kabelmanagement und Luftstromoptimierung reduzieren Kühlbelastungen. Intelligente PDUs senken den Leerlaufstromverbrauch und steigern die Effizienz auf Rack-Ebene. Diese Designs unterstützen grüne Zertifizierungen wie LEED oder BREEAM. Der britische Markt für Rechenzentrumsracks spiegelt die wachsende Betonung auf ESG-Konformität wider. Unternehmen und Dienstleister richten ihre Beschaffungsstrategien an Klimazielen aus.

Marktherausforderungen

Platzbeschränkungen und alternde Infrastruktur in Legacy-Einrichtungen begrenzen großangelegte Rack-Modernisierung

Viele Rechenzentren in städtischen Regionen des Vereinigten Königreichs operieren auf begrenztem Immobilienraum. Ein Upgrade auf größere oder dichtere Racks erfordert oft Änderungen im Grundriss, Leistungsupgrades und eine Neugestaltung des Luftstroms. Alte Einrichtungen haben keine ausreichende Überkopffreiheit, keine Unterbodenkühlung oder ausreichende Tragfähigkeit. Nachrüstungen werden kostspielig, insbesondere für Betreiber, die Hardware verschiedener Generationen verwalten. Leistungsbeschränkungen schränken den Einsatz von 48U+ Racks oder flüssigkeitsgekühlten Systemen ein. Kleinere Standorte können zukünftige Arbeitslasten wie GPU-Cluster ohne erhebliche Umbauten nicht aufnehmen. Der britische Markt für Rechenzentrumsracks steht vor Einschränkungen aufgrund der Architektur älterer Rechenzentren. Betreiber müssen Innovation mit der Machbarkeit und den Kosten von Nachrüstungen in Einklang bringen.

Lange Vorlaufzeiten für Rack-Komponenten und Importabhängigkeiten beeinträchtigen die Beschaffungsflexibilität

Lieferkettenprobleme und Komponentenknappheit beeinflussen die Verfügbarkeit von Racks auf dem britischen Markt. Maßgeschneiderte Gehäuse, Kabelbaugruppen und PDUs haben oft verlängerte Vorlaufzeiten. Anbieter sind auf Offshore-Fertigung angewiesen, insbesondere für spezialisierte Kühlmodule und Stromschienensysteme. Versandverzögerungen und Handelsvorschriften erhöhen die Gesamtkosten und die Komplexität. Lokale Anpassungen sind aufgrund fehlender großflächiger Fertigungsanlagen begrenzt. Verzögerungen wirken sich auf den Bau von Rechenzentren aus, was zu Geschäftseinbußen oder SLA-Risiken führt. Der britische Markt für Rechenzentrumsracks kämpft mit diesen Beschaffungsstörungen. Unternehmen suchen nach schnelleren, lokal bezogenen Optionen, um Verzögerungen zu mindern.

Marktchancen

Regierungsinvestitionen in regionale digitale Infrastruktur eröffnen neue Wege für Rack-Deployments

Britische Regierungsprogramme für digitale Infrastruktur und Smart-City-Projekte schaffen eine starke Nachfrage nach lokalisierter Dateninfrastruktur. Edge-Zonen und Regierungs-Cloud-Dienste treiben den Einsatz von kleineren Racks voran. Regionale Räte suchen energieeffiziente Rack-Systeme, um Bildungs-, Transport- und E-Governance-Plattformen zu betreiben. Diese Bereiche bieten neue Verträge für Anbieter, die Sicherheits- und Compliance-Standards erfüllen können. Der britische Markt für Rechenzentrumsracks gewinnt durch regionale Digitalisierungsbemühungen und Anreize für grüne IT-Infrastruktur an Bedeutung.

Wachstum in KI, 5G und Cybersicherheit treibt die Nachfrage nach hochkapazitiven, sicheren Rack-Systemen an

Neue Arbeitslasten wie KI, 5G-Slicing und Echtzeitanalysen erfordern Hochleistungs-Racks. Sichere Racks mit Verriegelungssystemen und Manipulationswarnungen sind für sensible Daten gefragt. Telekommunikations- und Verteidigungssektoren führen diesen Wandel an. Der britische Markt für Rechenzentrumsracks bietet Chancen für Anbieter mit Lösungen, die für rechenintensive und regulierte Umgebungen konzipiert sind.

Marktsegmentierung

Nach Rack-Typ

Schränke dominieren den britischen Markt für Rechenzentrumsracks, angetrieben durch sichere Gehäuse und Kompatibilität mit unterschiedlicher Hardware. Sie bieten eine bessere Kabelverwaltung und Luftstromkontrolle und unterstützen dichte Arbeitslasten. Offene Rahmenracks werden in risikofreien oder Laboreinrichtungen eingesetzt. Andere Typen umfassen wandmontierte und tragbare Varianten, die häufig in Edge- oder Filialumgebungen verwendet werden.

Nach Rack-Höhe

42U-Racks halten den größten Anteil, da sie Höhe, Tragfähigkeit und Kühlungsbedarf ausbalancieren. Betreiber bevorzugen sie aufgrund der Kompatibilität mit bestehender Infrastruktur. Unter 42U ist in Edge-Deployments und platzbeschränkten Standorten üblich. Über 42U wächst in Hyperscale- und KI-Anwendungsfällen, bei denen Dichte entscheidend ist.

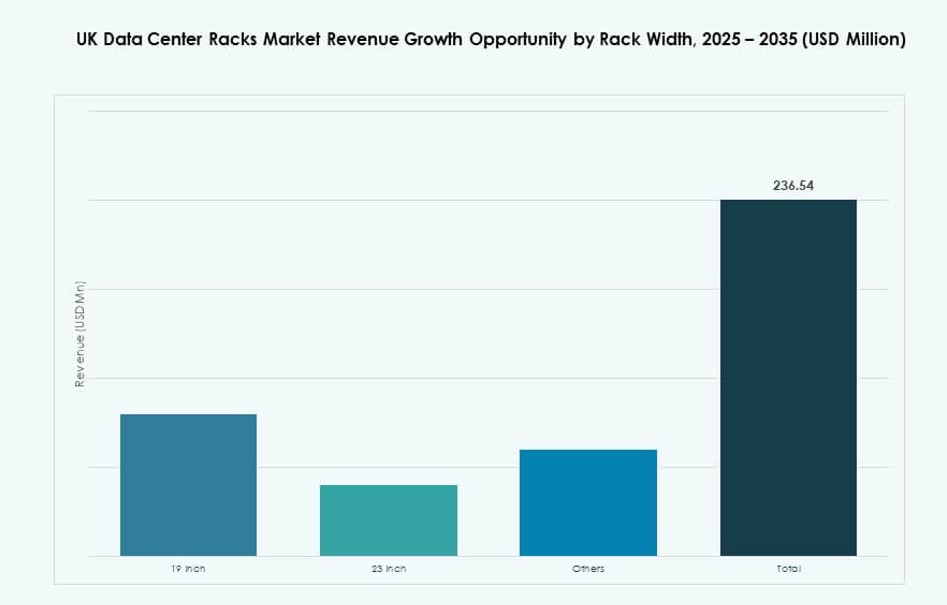

Nach Breite

19-Zoll-Racks dominieren aufgrund der weit verbreiteten Nutzung und Standardisierung in der Industrie. Sie bieten Platz für die meisten Server- und Netzwerkausrüstungen. 23-Zoll-Racks unterstützen breitere Geräte in Telekommunikations- oder HPC-Anwendungen. Andere Formate umfassen kundenspezifische Breiten für spezialisierte Kühl- oder Integrationslösungen.

Nach Anwendung

Server-Racks führen den Markt an, da die Rechendichte in Unternehmens- und Cloud-Setups zunimmt. Diese Racks unterstützen Virtualisierung, Cloud-Computing und KI-Workloads. Netzwerk-Racks folgen, indem sie eine sichere Kabelverlegung und Switch-Integration ermöglichen. Beide Typen bleiben für skalierbare Infrastrukturen unerlässlich.

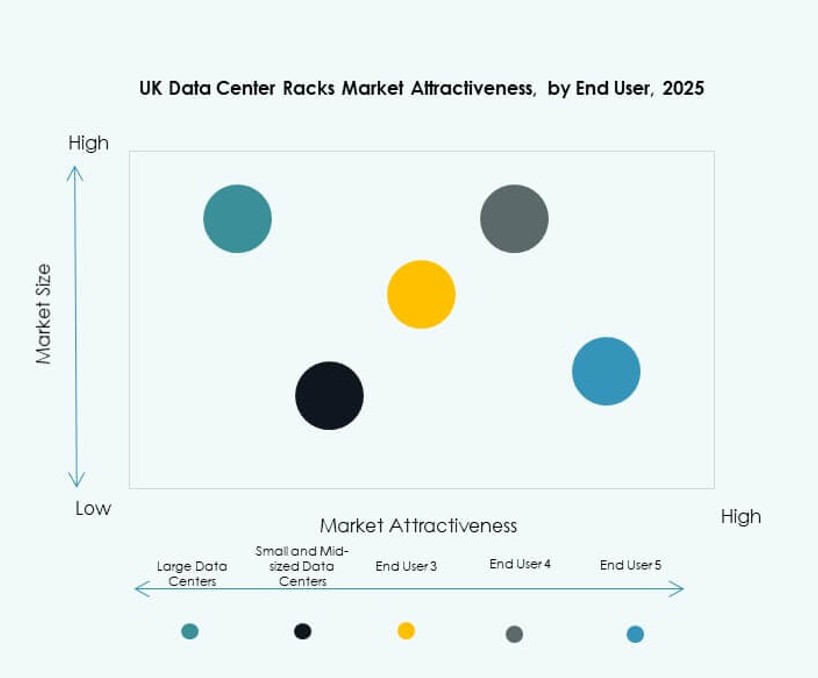

Nach Endnutzer

Große Rechenzentren dominieren aufgrund des massiven Bedarfs an Speicher, Rechenleistung und KI. Hyperscaler und Telekommunikationszentren benötigen Tausende von Racks pro Standort. Kleine und mittelgroße Rechenzentren zeigen ein stetiges Wachstum in den Bereichen Regierung, Einzelhandel und Gesundheitswesen.

Nach Branche

IT & Telekommunikation ist die führende Branche, mit weit verbreitetem Rack-Einsatz im Datentransport, Cloud-Hosting und Edge-Knoten. BFSI und Gesundheitswesen folgen, angetrieben durch regulatorische Speicheranforderungen. Regierung, Energie und Einzelhandel expandieren ebenfalls und integrieren digitale Operationen mit sicherer Rack-Infrastruktur.

Regionale Einblicke

London führt mit 42% Marktanteil, getrieben durch Hyperscale- und Finanz-Cloud-Infrastruktur

London dominiert den britischen Markt für Rechenzentrumsracks mit einem Anteil von 42%, unterstützt durch Hyperscale-Cluster und Finanzinstitute. Die Stadt beherbergt das größte Volumen an Colocation- und Public-Cloud-Bereitstellungen. Ihre dichten Glasfasernetze, regulatorische Stärke und Nähe zu wichtigen Finanzzentren fördern die Rack-Bereitstellung. Anbieter bieten hochdichte Racks, die speziell für KI, Cloud und FinTech zugeschnitten sind. London bleibt das Zentrum von Tier-III- und Tier-IV-Rechenzentrumsinvestitionen.

- Zum Beispiel betreibt das Equinix LD6-Rechenzentrum in Slough, nahe London, eine groß angelegte Colocation-Einrichtung, die Finanz- und Cloud-Kunden bedient. Der Standort bietet etwa 16 MW Kundenleistung und unterstützt Rack-Leistungsdichten, die typischerweise von 4 kW bis 15 kW pro Rack reichen, was flexible Hochdichte-Bereitstellungen ermöglicht.

Südostregion hält 27% Anteil mit starkem Unternehmens- und forschungsgetriebenem Datenwachstum

Die Südostregion erfasst 27% Marktanteil, angetrieben durch Innovationscluster und Cloud-Bedarf des öffentlichen Sektors. Oxford, Cambridge und Reading führen mit Unternehmens-IT-Campussen und Forschungseinrichtungen. Energieeffiziente Racksysteme werden übernommen, um den akademischen Rechenanforderungen gerecht zu werden. Die Nachfrage nach Racks wächst auch in regionalen Colocation-Zentren, die Universitäten und E-Governance-Anwendungen unterstützen. Der britische Markt für Rechenzentrumsracks spiegelt diese Vielfalt in öffentlichen und privaten Workload-Profilen wider.

Midlands und nördliche Regionen entstehen mit 21% Anteil aufgrund von Edge-Zonen und Kostenvorteilen

Die Midlands und der Norden machen 21 % des Marktanteils aus, angetrieben durch expandierende Edge-Zonen und niedrigere Betriebskosten. Städte wie Manchester, Leeds und Birmingham ziehen Cloud-Anbieter mit skalierbaren Standorten und Zugang zu erneuerbarer Energie an. Lokale Behörden investieren in intelligente Infrastrukturen, was die Nachfrage nach Racks in modularen Implementierungen auslöst. Der Markt für Rechenzentrumsracks in diesen Regionen profitiert von der Verfügbarkeit von Land, Anreizen für Versorgungsunternehmen und der Nachfrage nach dezentraler Computerinfrastruktur.

- Zum Beispiel erweitert die London-Region von AWS die Edge-Infrastruktur auf Standorte im Raum Manchester mit modularen Racks, die latenzarme Dienste unterstützen und skalierbare Energie und Konnektivität für dezentrale Cloud-Implementierungen nutzen.

Wettbewerbseinblicke:

- Schneider Electric

- Vertiv Group

- Rittal GmbH & Co. KG

- Eaton

- Legrand

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Unternehmen (HPE)

- Panduit Corp.

- Chatsworth Products

Der Markt für Rechenzentrumsracks im Vereinigten Königreich bleibt hochgradig wettbewerbsfähig, wobei sich globale und regionale Anbieter auf Innovation, Skalierbarkeit und Energieeffizienz konzentrieren. Er wird von Schneider Electric, Vertiv und Rittal angeführt, die eine breite Palette intelligenter, modularer und flüssigkeitsgekühlter Rack-Lösungen anbieten. Tier-I-Anbieter konkurrieren in den Bereichen Rack-Dichte, Luftstromdesign und Softwareintegration und zielen auf Hyperscale- und Unternehmen-Implementierungen ab. Mittelständische Anbieter wie Panduit, AMCO Enclosures und Chatsworth bedienen Nischen- und Modulsegmente. Marktkonsolidierung ist durch strategische Übernahmen, Ökosystempartnerschaften und Joint Ventures sichtbar. Anpassungen für cloud-native, KI- und Edge-Umgebungen stärken die Positionierung der Anbieter. Die Akteure investieren weiterhin in nachhaltige Rack-Materialien, prädiktive Überwachung und Servicepakete, um ihre Präsenz auf dem Markt für Rechenzentrumsracks im Vereinigten Königreich auszubauen.

Jüngste Entwicklungen:

- Im November 2025 führte Schneider Electric seine EcoStruxure Rack Solutions ein, die für hochdichte KI- und beschleunigte Rechenanwendungen entwickelt wurden. Diese Racksysteme unterstützen die modularen Standards EIA, ORV3 und NVIDIA MGX und bieten zuverlässige Leistung für moderne Rechenzentren sowie verbesserte Anpassungsfähigkeit für dichte Arbeitslasten.

- Im August 2025 schloss Vertiv die Übernahme von Great Lakes Data Racks & Cabinets ab, einem US-amerikanischen Hersteller von kundenspezifischen Rack-Gehäusen, seismischen Schränken und Kabelmanagementsystemen. Diese strategische Übernahme erweitert das Angebot an Rack-Lösungen von Vertiv und verbessert seine Fähigkeit, hochdichte Rechenumgebungen, einschließlich Colocation- und Unternehmensstandorte, zu bedienen.

- Im März 2025 erwarb Pulsant die Rechenzentrumsanlagen von SCC in Birmingham und Fareham und erweiterte sein britisches Portfolio auf 12 Standorte. Dieser Schritt stärkt die Position von Pulsant bei Colocation- und Edge-Computing-Rack-Implementierungen. Er spiegelt die anhaltenden Konsolidierungstrends für skalierbare Rack-Infrastrukturen wider.