Resumen ejecutivo:

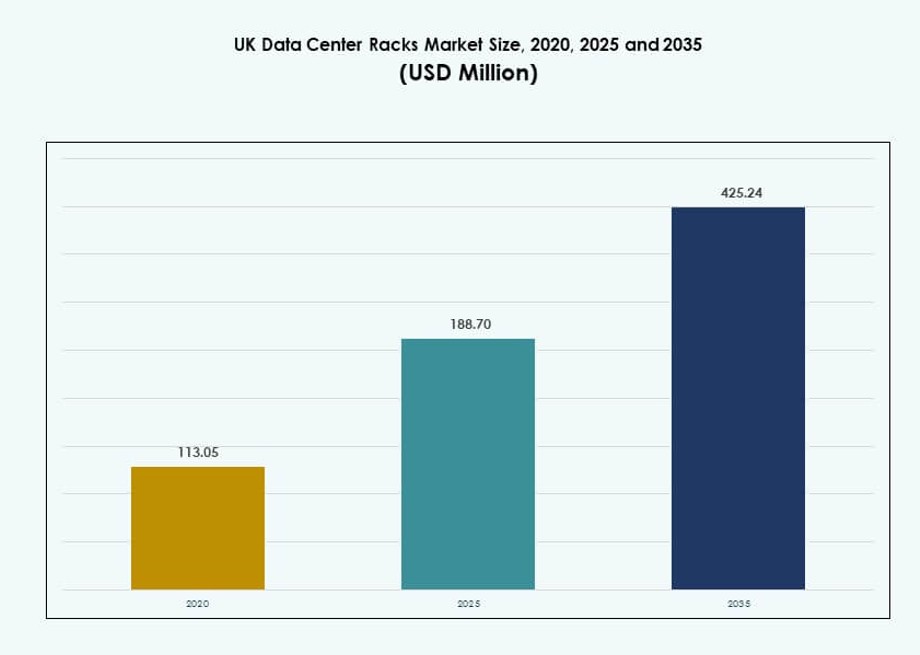

El tamaño del mercado de racks de centros de datos en el Reino Unido se valoró en USD 113.05 millones en 2020, alcanzando USD 188.70 millones en 2025 y se anticipa que llegará a USD 425.24 millones para 2035, con un CAGR del 8.41% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Racks de Centros de Datos del Reino Unido 2025 |

USD 188.70 Millones |

| Mercado de Racks de Centros de Datos del Reino Unido, CAGR |

8.41% |

| Tamaño del Mercado de Racks de Centros de Datos del Reino Unido 2035 |

USD 425.24 Millones |

El mercado está experimentando un fuerte crecimiento impulsado por el aumento en la implementación de racks de alta densidad para soportar cargas de trabajo de IA, edge y cloud. Las organizaciones están adoptando racks inteligentes con telemetría incorporada, optimización del flujo de aire y distribución de energía mejorada para cumplir con los objetivos de rendimiento y sostenibilidad en evolución. Las innovaciones en refrigeración líquida, diseños modulares y monitoreo de energía a nivel de rack están ganando tracción. Estos cambios son estratégicos para los hiperescalares, proveedores de colocación y empresas que buscan una infraestructura escalable y eficiente. El mercado de racks de centros de datos del Reino Unido juega un papel crítico en la habilitación de actualizaciones de infraestructura digital en todos los sectores.

Londres lidera el mercado debido a su concentración de centros de datos hiperescalares, instituciones financieras y centros de conectividad. La región del Sureste le sigue, respaldada por clústeres empresariales y centros de investigación académica. Regiones como Manchester, Birmingham y Leeds están emergiendo como zonas de crecimiento de edge y colocación. Estas áreas se benefician de costos inmobiliarios más bajos, inversiones digitales regionales y una infraestructura de TI del sector público en expansión. El mercado de racks de centros de datos del Reino Unido refleja tanto el dominio centralizado de hiperescalares como la expansión de infraestructura regional.

Dinámica del Mercado:

Impulsores del Mercado

Integración Rápida de Arquitecturas de Racks de Alta Densidad para Soportar Cargas de Trabajo Avanzadas de IA y GPU

El mercado de racks de centros de datos del Reino Unido se beneficia de la creciente necesidad de infraestructura de alta densidad para soportar cargas de trabajo basadas en IA y GPU. Las organizaciones están cambiando a racks de 48U y superiores para aumentar la utilización del espacio y la densidad de cómputo. Esta tendencia se ve aún más alentada por la creciente demanda de aplicaciones de aprendizaje profundo y despliegues de IA generativa. Los sistemas de racks ahora soportan refrigeración líquida directa al chip y una gestión mejorada del flujo de aire. Estas mejoras mejoran la efectividad del uso de energía y el rendimiento para entornos exigentes. Los inversores ven estas innovaciones como habilitadores a largo plazo de la transformación digital. El mercado de racks de centros de datos del Reino Unido refleja estrategias más amplias de TI empresarial en torno a la escalabilidad y la infraestructura preparada para el futuro. Las empresas dependen de racks de próxima generación para mejorar el tiempo de actividad, optimizar el uso de energía y reducir la latencia en plataformas cloud.

- Por ejemplo, Vertiv admite densidades de rack que superan los 100 kW a través de su cartera 360AI, lanzada en 2024–2025, diseñada para cargas de trabajo de IA utilizando GPUs como NVIDIA H100. Sus sistemas de rack VR de 52U y PowerDirect Rack ofrecen refrigeración líquida directa al chip y alta capacidad de carga, permitiendo un despliegue confiable en entornos de alta densidad.

La Transformación Digital en Sectores Públicos y Privados Eleva la Demanda de Infraestructura de Racks

La digitalización empresarial en BFSI, atención médica y servicios públicos impulsa la demanda de infraestructura de racks. El manejo seguro de datos, el procesamiento en tiempo real y las cargas de trabajo centralizadas requieren soluciones de racks robustas y escalables. Las iniciativas de digitalización a gran escala impulsan actualizaciones continuas en racks de almacenamiento, cómputo y red. Los proveedores de nube pública también adoptan formatos de racks personalizados para alinearse con los estándares de cumplimiento regionales. Los racks energéticamente eficientes son vitales en centros de datos ecológicos, apoyando los objetivos de sostenibilidad. Los actores del mercado integran montaje sin herramientas, gestión de cables y PDUs preintegrados para un despliegue rápido. El Mercado de Racks de Centros de Datos del Reino Unido se beneficia de contratos a largo plazo y expansiones de hiperescala. Su infraestructura juega un papel vital en permitir servicios en la nube confiables y operaciones digitales críticas.

El Crecimiento en Centros de Datos Edge Impulsa Configuraciones de Racks Modulares y Compactos

Los despliegues en el borde en sectores industriales, telecomunicaciones y minoristas impulsan la demanda de racks compactos y modulares. Estos son esenciales para sitios distribuidos que requieren procesamiento localizado, especialmente en aplicaciones sensibles a la latencia. Los micro y centros de datos modulares utilizan diseños de racks prefabricados que combinan cómputo, almacenamiento y redes en un solo marco. Estas configuraciones reducen el tiempo de instalación y los costos operativos para sitios remotos. Los racks móviles se utilizan cada vez más en despliegues temporales y operaciones de TI basadas en campo. El Mercado de Racks de Centros de Datos del Reino Unido ve esto como una tendencia clave, vinculando la equidad digital con el alcance de la infraestructura. Las ubicaciones en el borde dependen de la escalabilidad de los racks, la eficiencia de refrigeración y la flexibilidad de la red. Este cambio desbloquea nuevas vías de inversión en ciudades de Nivel II y Nivel III.

Principios de Diseño de Centros de Datos en Evolución Enfocados en la Optimización de Energía y Eficiencia Espacial

El diseño de centros de datos de próxima generación enfatiza racks flexibles y preparados para el futuro para acomodar dispositivos de alta potencia. Los racks están diseñados para soportar una mayor densidad de cables, optimización del flujo de aire y capacidad de carga. La estandarización a través de los marcos OCP y EIA permite la interoperabilidad global y la adquisición simplificada. Los proveedores integran la distribución de energía definida por software para optimizar el uso de energía a nivel de rack. Esto reduce la carga térmica y mejora la eficiencia operativa. Los sistemas de racks inteligentes con sensores ofrecen monitoreo en tiempo real del consumo de energía, temperatura y seguridad física. El Mercado de Racks de Centros de Datos del Reino Unido refleja estos principios en evolución al apoyar instalaciones de Nivel III+ en regiones clave. Estas mejoras mejoran la continuidad del negocio, reducen el costo total de propiedad y se alinean con los objetivos ESG en evolución.

- Por ejemplo, los racks TS IT 48U de Rittal, compatibles con OCP desde 2024, soportan cargas dinámicas de 1,200 kg con sensores RiZone que rastrean el uso de energía con un 0.5% de precisión.

Tendencias del Mercado

Aumento en la Adopción de Racks Inteligentes con Monitoreo Integrado y Sensores Ambientales

Los racks inteligentes con telemetría en tiempo real están ganando terreno en los centros de datos del Reino Unido. Los operadores prefieren sensores integrados para temperatura, humedad, flujo de aire y acceso a puertas. Estas características ayudan a monitorear la salud del rack y prevenir el tiempo de inactividad mediante alertas predictivas. Los racks inteligentes se integran con plataformas DCIM para visibilidad y control centralizados. La medición de energía incorporada ayuda a optimizar el consumo energético y reducir los riesgos operativos. Estas capacidades son vitales en entornos de Nivel III y Nivel IV. El mercado de racks de centros de datos del Reino Unido refleja este cambio hacia una infraestructura inteligente. Las empresas valoran la automatización y los conocimientos obtenidos a través de análisis a nivel de rack.

Soluciones de Racks Personalizados para Hiperescaladores con Módulos de Refrigeración y Energía Preintegrados

Los proveedores de nube a hiperescala requieren racks a medida para adaptarse a hardware propietario y configuraciones densas. Los sistemas de racks ahora se construyen a medida con PDUs integrados, bandejas de cables y unidades de refrigeración. Estos reducen los tiempos de implementación y simplifican la logística de adquisición. Las dimensiones de los racks a menudo superan las 42U tradicionales para soportar clusters de GPU enfocados en IA. Algunos proveedores ofrecen soluciones precertificadas alineadas con los estándares OCP u Open19. Estos diseños mejoran el flujo de aire y aseguran una distribución óptima de energía. El mercado de racks de centros de datos del Reino Unido apoya estas necesidades en múltiples zonas de hiperescala. Los proveedores priorizan la modularidad y el despliegue rápido sobre las formas heredadas.

Proveedores de Colocación Estandarizando en Racks Compatibles con Múltiples Inquilinos con Calificaciones de Carga Más Altas

Los proveedores de colocación en el Reino Unido están estandarizando los formatos de racks para servir configuraciones de múltiples inquilinos de manera eficiente. Los gabinetes están construidos para soportar hardware diverso de clientes, cargas de energía densas y complejidad de cables. Los rieles ajustables, las puertas con cerradura y las rutas de flujo de aire estructurado son comunes. Las capacidades de carga ahora superan los 1,200 kg para acomodar equipos pesados. Estas características aseguran adaptabilidad para cargas de trabajo mixtas entre inquilinos. Algunos proveedores ofrecen opciones de marca blanca con características de marca de racks y aislamiento. El mercado de racks de centros de datos del Reino Unido permite este cambio, alineándose con la creciente demanda de colocación. Los operadores valoran la consistencia, la modularidad y los ciclos de aprovisionamiento rápidos.

Mayor Disponibilidad de Materiales de Racks Ecológicos y Diseños de Ahorro de Energía

La fabricación sostenible de racks se está convirtiendo en una consideración clave de adquisición. Los proveedores ahora ofrecen racks hechos con acero reciclado, aluminio y recubrimientos de bajas emisiones. Las partes modulares reducen el desperdicio de material y simplifican el reciclaje al final de su vida útil. La gestión de cables y la optimización del flujo de aire reducen las cargas de refrigeración. Los PDUs inteligentes reducen el consumo de energía en reposo, mejorando la eficiencia a nivel de rack. Estos diseños apoyan certificaciones ecológicas como LEED o BREEAM. El mercado de racks de centros de datos del Reino Unido refleja el creciente énfasis en el cumplimiento ESG. Las empresas y los proveedores de servicios alinean las estrategias de adquisición con los objetivos climáticos.

Desafíos del Mercado

Limitaciones de Espacio e Infraestructura Envejecida en Instalaciones Legadas Limitan la Modernización a Gran Escala de Racks

Muchos centros de datos en regiones urbanas del Reino Unido operan dentro de bienes raíces limitados. Actualizar a racks más grandes o densos a menudo requiere cambios en el plano del piso, mejoras de energía y rediseño del flujo de aire. Las instalaciones heredadas carecen de espacio libre superior, enfriamiento bajo el suelo o capacidad de soporte de peso suficiente. La modernización se vuelve costosa, especialmente para los operadores que gestionan hardware de generaciones mixtas. Las limitaciones de energía restringen el despliegue de racks de más de 48U o sistemas de refrigeración líquida. Los sitios más pequeños no pueden acomodar cargas de trabajo futuras como clústeres de GPU sin reconstrucciones significativas. El mercado de racks de centros de datos del Reino Unido enfrenta limitaciones debido a la arquitectura de centros de datos heredada. Los operadores deben equilibrar la innovación con la viabilidad y el costo de la modernización.

Los Largos Tiempos de Espera para Componentes de Racks y las Dependencias de Importación Impactan la Flexibilidad de Adquisición

Los problemas de la cadena de suministro y la escasez de componentes afectan la disponibilidad de racks en todo el mercado del Reino Unido. Los gabinetes personalizados, conjuntos de cables y PDUs a menudo enfrentan tiempos de espera prolongados. Los proveedores dependen de la fabricación en el extranjero, especialmente para módulos de refrigeración especializados y sistemas de barras colectoras. Las demoras en el envío y las regulaciones comerciales aumentan el costo total y la complejidad. La personalización local es limitada debido a la falta de instalaciones de fabricación a gran escala. Las demoras impactan las construcciones de centros de datos, lo que lleva a la pérdida de negocios o riesgos de SLA. El mercado de racks de centros de datos del Reino Unido enfrenta estas interrupciones en la adquisición. Las empresas buscan opciones más rápidas y de origen local para mitigar las demoras.

Oportunidades de Mercado

Las Inversiones Gubernamentales en Infraestructura Digital Regional Abren Nuevas Vías para Despliegues de Racks

Los programas digitales del gobierno del Reino Unido y los proyectos de ciudades inteligentes crean una fuerte demanda de infraestructura de datos localizada. Las zonas de borde y los servicios en la nube del gobierno impulsan despliegues de racks a pequeña escala. Los consejos regionales buscan sistemas de racks energéticamente eficientes para impulsar plataformas de educación, transporte y e-gobernanza. Estas áreas ofrecen nuevos contratos a proveedores que pueden cumplir con los estándares de seguridad y cumplimiento. El mercado de racks de centros de datos del Reino Unido gana tracción a partir de los esfuerzos de digitalización regional e incentivos para infraestructura de TI verde.

El Crecimiento en IA, 5G y Ciberseguridad Impulsa la Demanda de Sistemas de Racks de Alta Capacidad y Seguros

Las cargas de trabajo emergentes como la IA, la segmentación 5G y el análisis en tiempo real requieren racks de alto rendimiento. Los racks seguros con sistemas de bloqueo y alertas de manipulación están en demanda para datos sensibles. Los sectores de telecomunicaciones y defensa lideran este cambio. El mercado de racks de centros de datos del Reino Unido ofrece oportunidades para proveedores con soluciones diseñadas para entornos intensivos en computación y regulados.

Segmentación de Mercado

Por Tipo de Rack

Los gabinetes dominan el mercado de racks de centros de datos del Reino Unido, impulsados por gabinetes seguros y compatibilidad con hardware diverso. Ofrecen una mejor gestión de cables y control del flujo de aire, apoyando cargas de trabajo densas. Los racks de marco abierto se utilizan en entornos de bajo riesgo o de laboratorio. Otros incluyen tipos montados en la pared y portátiles, a menudo utilizados en configuraciones de borde o sucursales.

Por Altura de Rack

Los racks de 42U tienen la mayor participación, equilibrando altura, capacidad de peso y necesidades de enfriamiento. Los operadores los prefieren por su compatibilidad con la infraestructura existente. Por debajo de 42U es común en despliegues de borde y sitios con espacio limitado. Por encima de 42U está creciendo en casos de uso de hiperescala e IA donde la densidad es crítica.

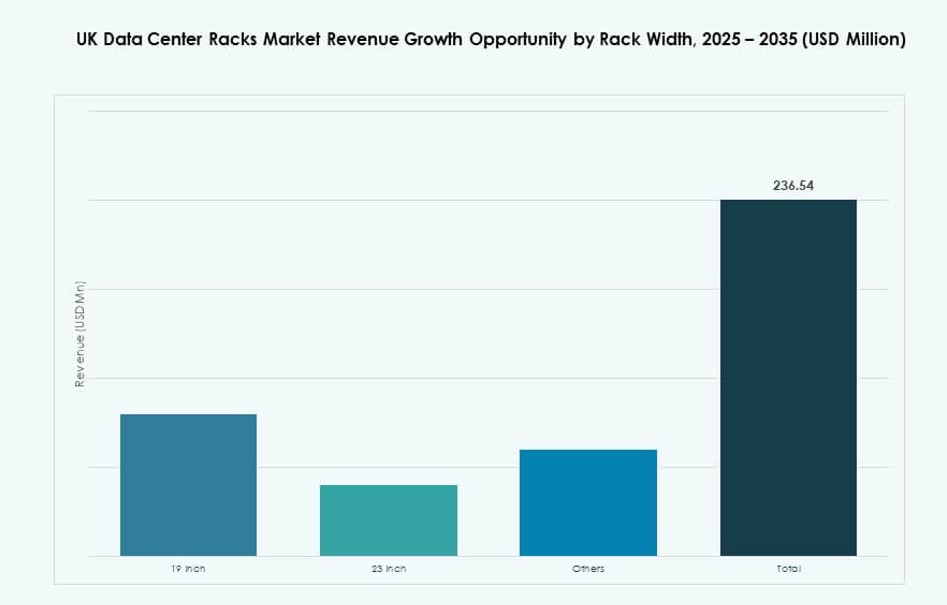

Por Ancho

Los racks de 19 pulgadas dominan debido al uso generalizado en la industria y la estandarización. Acomodan la mayoría del equipo de servidores y redes. Los racks de 23 pulgadas soportan dispositivos más anchos en casos de uso de telecomunicaciones o HPC. Otros formatos incluyen anchos personalizados para configuraciones especializadas de enfriamiento o integración.

Por Aplicación

Los racks de servidores lideran el mercado a medida que la densidad de cómputo crece en configuraciones empresariales y en la nube. Estos racks soportan la virtualización, la computación en la nube y las cargas de trabajo de IA. Los racks de red les siguen, permitiendo el enrutamiento seguro de cables y la integración de switches. Ambos tipos siguen siendo esenciales para una infraestructura escalable.

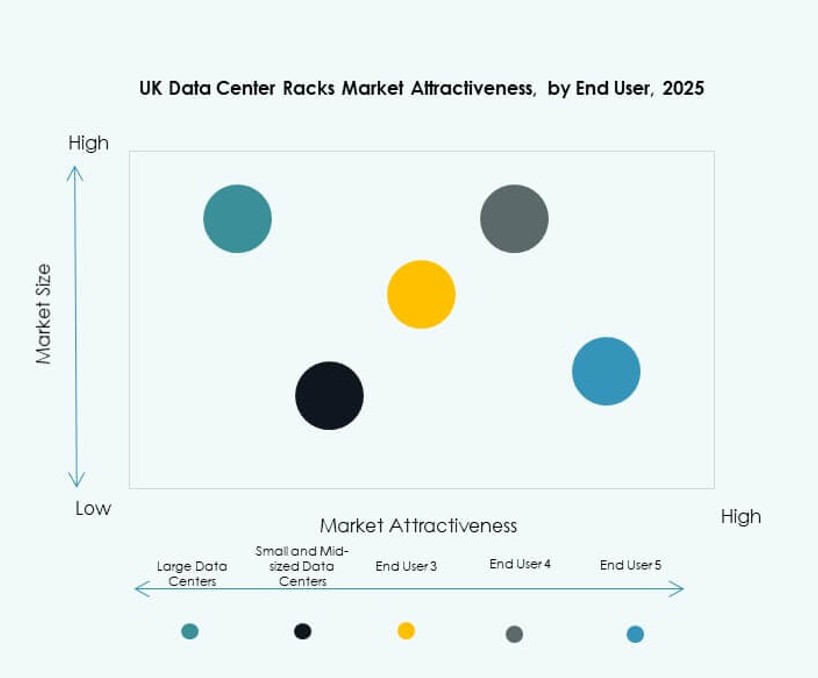

Por Usuario Final

Los grandes centros de datos dominan debido a las enormes demandas de almacenamiento, cómputo e IA. Los hiperescaladores y los centros de telecomunicaciones requieren miles de racks por sitio. Los centros de datos pequeños y medianos muestran un crecimiento constante en los sectores gubernamental, minorista y de salud.

Por Vertical

TI & Telecom es el principal vertical, con un uso generalizado de racks en el transporte de datos, alojamiento en la nube y nodos de borde. BFSI y salud le siguen, impulsados por las necesidades regulatorias de almacenamiento. Gobierno, energía y comercio minorista también se expanden, integrando operaciones digitales con infraestructura de racks segura.

Perspectivas Regionales

Londres Lidera con un 42% de Cuota de Mercado Impulsada por Infraestructura de Nube Financiera e Hiperescala

Londres domina el mercado de racks de centros de datos del Reino Unido con un 42% de participación, respaldada por clústeres hiperescalables e instituciones financieras. La ciudad alberga el mayor volumen de implementaciones de colocation y nube pública. Sus densas redes de fibra, la fortaleza regulatoria y la proximidad a los principales centros financieros impulsan el despliegue de racks. Los proveedores ofrecen racks de alta densidad adaptados para IA, nube y FinTech. Londres sigue siendo el núcleo de las inversiones en centros de datos de Nivel III y Nivel IV.

- Por ejemplo, el centro de datos LD6 de Equinix en Slough, cerca de Londres, opera como una instalación de colocation a gran escala que atiende a clientes financieros y de nube. El sitio ofrece alrededor de 16 MW de energía para clientes y soporta densidades de energía por rack que generalmente varían de 4 kW a 15 kW por rack, permitiendo implementaciones flexibles de alta densidad.

La Región Sureste Mantiene un 27% de Cuota con un Fuerte Crecimiento de Datos Impulsado por Empresas e Investigación

La región sureste captura un 27% de cuota de mercado, impulsada por clústeres de innovación y necesidades de nube del sector público. Oxford, Cambridge y Reading lideran con campus de TI empresariales e instituciones de investigación. Se adoptan sistemas de racks energéticamente eficientes para satisfacer las cargas de trabajo de cómputo académico. La demanda de racks también está creciendo en centros de colocation regionales que apoyan a universidades y aplicaciones de e-gobernanza. El mercado de racks de centros de datos del Reino Unido refleja esta diversidad en los perfiles de carga de trabajo público-privados.

Las Regiones de Midlands y Norte Emergen con un 21% de Cuota Debido a Zonas de Borde y Beneficios de Costos

Las Midlands y el Norte representan el 21% de la cuota de mercado, impulsados por la expansión de zonas de borde y menores costos operativos. Ciudades como Manchester, Leeds y Birmingham atraen a proveedores de nube con sitios escalables y acceso a energía renovable. Los consejos locales invierten en infraestructura inteligente, lo que desencadena la demanda de racks en despliegues modulares. El mercado de racks de centros de datos del Reino Unido en estas regiones se beneficia de la disponibilidad de terrenos, incentivos de servicios públicos y la demanda de infraestructura de computación descentralizada.

- Por ejemplo, la región de Londres de AWS extiende la infraestructura de borde a sitios en el área de Manchester con racks modulares que soportan servicios de baja latencia, aprovechando la energía escalable y la conectividad para despliegues de nube descentralizados.

Perspectivas Competitivas:

- Schneider Electric

- Vertiv Group

- Rittal GmbH & Co. KG

- Eaton

- Legrand

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Empresarial (HPE)

- Panduit Corp.

- Chatsworth Products

El mercado de racks de centros de datos del Reino Unido sigue siendo altamente competitivo, con proveedores globales y regionales centrados en la innovación, escalabilidad y eficiencia energética. Está liderado por Schneider Electric, Vertiv y Rittal, que ofrecen una amplia gama de soluciones de racks inteligentes, modulares y refrigerados por líquido. Los jugadores de nivel I compiten en densidad de racks, diseño de flujo de aire e integración de software, apuntando a despliegues a hiperescala y empresariales. Proveedores de nivel medio como Panduit, AMCO Enclosures y Chatsworth atienden segmentos de nicho y modulares. La consolidación del mercado es visible a través de adquisiciones estratégicas, asociaciones de ecosistemas y empresas conjuntas. La personalización para entornos nativos de la nube, IA y edge fortalece la posición de los proveedores. Los jugadores continúan invirtiendo en materiales sostenibles para racks, monitoreo predictivo y paquetes de servicios para expandir su presencia en el mercado de racks de centros de datos del Reino Unido.

Desarrollos Recientes:

- En noviembre de 2025, Schneider Electric presentó sus Soluciones de Rack EcoStruxure diseñadas para aplicaciones de IA de alta densidad y computación acelerada. Estos sistemas de racks soportan estándares modulares EIA, ORV3 y NVIDIA MGX, ofreciendo un rendimiento confiable para centros de datos modernos y una adaptabilidad mejorada para cargas de trabajo densas.

- En agosto de 2025, Vertiv completó la adquisición de Great Lakes Data Racks & Cabinets, un fabricante estadounidense de gabinetes de racks personalizados, gabinetes sísmicos y sistemas de gestión de cables. Esta adquisición estratégica amplía la oferta de soluciones de racks de Vertiv y mejora su capacidad para atender entornos de computación de alta densidad, incluidos sitios de colocación y empresariales.

- En marzo de 2025, Pulsant adquirió las instalaciones de centros de datos de SCC en Birmingham y Fareham, aumentando su cartera en el Reino Unido a 12 sitios. La medida fortalece la posición de Pulsant en despliegues de racks de colocación y computación de borde. Refleja las tendencias de consolidación en curso para infraestructura de racks escalable.