Résumé exécutif :

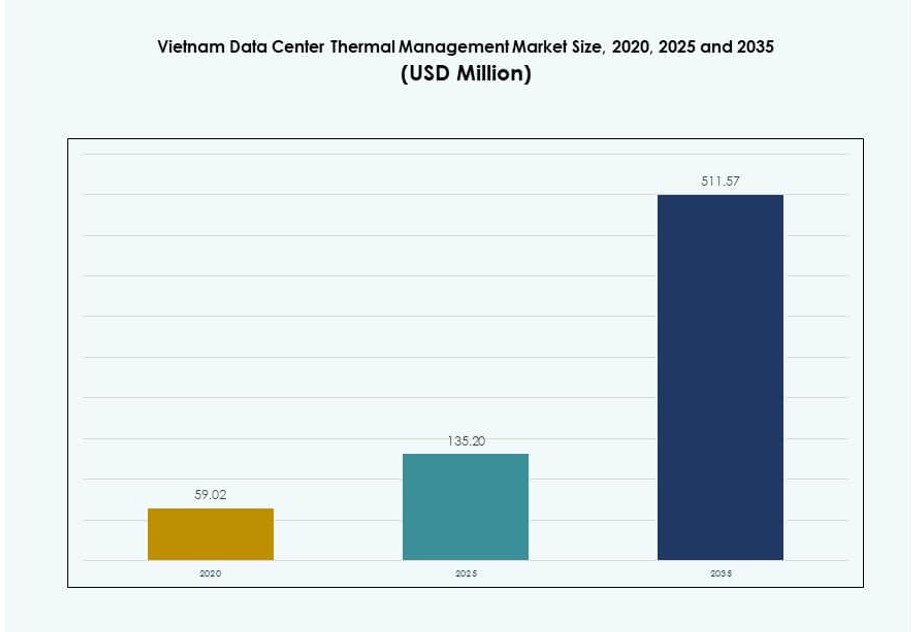

La taille du marché de la gestion thermique des centres de données au Vietnam était évaluée à 59,02 millions USD en 2020, a augmenté à 135,20 millions USD en 2025, et devrait atteindre 511,57 millions USD d’ici 2035, avec un TCAC de 14,13 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données au Vietnam 2025 |

135,20 Millions USD |

| Marché de la Gestion Thermique des Centres de Données au Vietnam, TCAC |

14,13 % |

| Taille du Marché de la Gestion Thermique des Centres de Données au Vietnam 2035 |

511,57 Millions USD |

La forte numérisation dans les secteurs de la finance, des télécommunications et des services cloud stimule la demande pour des centres de données à haute densité au Vietnam. Les opérateurs adoptent des technologies thermiques avancées telles que le refroidissement liquide, le contrôle du flux d’air piloté par l’IA et les systèmes hybrides. Ces innovations améliorent l’efficacité énergétique et garantissent des performances fiables sous des charges de calcul croissantes. Les entreprises considèrent les systèmes thermiques comme essentiels pour la disponibilité et la prestation de services. Pour les investisseurs, le marché offre des opportunités à long terme alignées sur l’économie numérique et les objectifs d’efficacité énergétique du Vietnam.

Ho Chi Minh-Ville domine le marché grâce à sa solide infrastructure, son trafic de données et sa présence hyperscale. Hanoï et les régions du nord se développent grâce à des initiatives public-privé et à l’adoption par les entreprises. Des villes centrales comme Da Nang et Can Tho montrent un potentiel croissant à mesure que l’informatique de périphérie et les services de télécommunications se répandent. Le modèle de croissance régionale du Vietnam soutient à la fois les modèles de centres de données hyperscale centralisés et modulaires décentralisés, créant une demande diversifiée en infrastructures thermiques.

Dynamique du Marché :

Moteurs du Marché

Augmentation de la Demande pour l’Informatique à Haute Densité dans les Centres de Données Cloud et d’Entreprise

La numérisation rapide du Vietnam a augmenté le déploiement de racks informatiques à haute densité dans les configurations cloud et d’entreprise. Ces installations génèrent des charges thermiques importantes, nécessitant un contrôle thermique efficace. Les entreprises adoptent des échangeurs de chaleur directs sur puce et à porte arrière pour prendre en charge les charges de travail intensives en IA, apprentissage automatique et big data. Le refroidissement à base de liquide gagne du terrain dans les installations hyperscale pour réduire la consommation d’énergie et augmenter l’efficacité des racks. Le marché de la gestion thermique des centres de données au Vietnam bénéficie de ces évolutions technologiques qui privilégient la fiabilité thermique. Les acteurs du marché investissent dans des systèmes de refroidissement évolutifs et modulaires. La mise à niveau des infrastructures avec des solutions à faible PUE est une priorité stratégique pour les opérateurs de centres de données. Les entreprises ont besoin d’une infrastructure thermique qui assure une disponibilité 24/7 tout en gérant la consommation d’énergie. Un refroidissement efficace soutient le positionnement concurrentiel pour les services cloud nationaux et internationaux.

- Par exemple, Boyd a annoncé en septembre 2025 l’expansion de son installation de Bac Ninh à 800 000 pieds carrés pour augmenter la production de composants de refroidissement liquide, y compris les CDUs direct-to-chip et les plaques froides, soutenant les centres de données d’IA avec des densités thermiques croissantes.

Impulsion gouvernementale pour la transformation numérique et l’infrastructure verte

Des programmes nationaux comme “Make in Vietnam” et le Plan pour l’économie numérique 2030 encouragent le développement de centres de données alignés sur les objectifs d’énergie verte. Un refroidissement écoénergétique est essentiel pour respecter les engagements du Vietnam dans le cadre de la COP26 et la feuille de route nationale de transition énergétique. Ces changements réglementaires favorisent l’investissement dans des infrastructures durables et le respect de l’environnement. Le marché de la gestion thermique des centres de données au Vietnam s’aligne sur les objectifs politiques favorisant les technologies à faibles émissions. Les autorités soutiennent l’utilisation de BMS intelligents, de DCIM pilotés par l’IA et d’unités de refroidissement hybrides. La clarté réglementaire renforce la confiance des investisseurs mondiaux planifiant des projets hyperscale ou de colocation. L’efficacité du refroidissement joue un rôle crucial dans l’approbation des projets et le renouvellement des licences en cours. Les conceptions d’installations éco-conscientes aident à réduire les coûts opérationnels et à respecter les critères ESG. Cela crée des opportunités pour les fournisseurs de refroidissement avec des portefeuilles de produits certifiés verts.

- Par exemple, Viettel IDC a ouvert le plus grand centre de données vert du Vietnam à Hoa Lac fin 2025, conçu pour les charges de travail d’IA, intégrant un refroidissement avancé pour soutenir 230 000 serveurs avec une feuille de route pour atteindre 17 000 racks, entièrement aligné avec les mandats nationaux d’infrastructure numérique et verte.

Croissance de l’informatique en périphérie et applications critiques en termes de latence dans les villes de niveau 2

Les services numériques se développent rapidement au-delà de Ho Chi Minh-Ville et Hanoï vers des villes comme Da Nang, Can Tho et Hai Phong. La demande régionale pour l’informatique en périphérie dans l’éducation, la santé et les plateformes de villes intelligentes stimule le déploiement de micro-centres de données. La gestion thermique devient vitale dans ces configurations plus petites et modulaires qui manquent d’infrastructure traditionnelle. Les systèmes de refroidissement liquide ou hybride compacts assurent le contrôle de la température dans des environnements denses. Le marché de la gestion thermique des centres de données au Vietnam profite de cette demande pour des solutions de refroidissement décentralisées. Les sites en périphérie nécessitent des capacités de surveillance à distance et de maintenance prédictive. Les fournisseurs thermiques proposent des modules plug-and-play adaptés aux besoins régionaux. Un refroidissement fiable prolonge la durée de vie des actifs et améliore les ratios énergétiques. L’expansion stratégique dans les villes de niveau 2 offre aux fournisseurs des opportunités de service récurrent et de modernisation.

Le secteur des entreprises et financier stimule la demande pour une infrastructure critique

Les secteurs des services financiers, des télécommunications et du commerce électronique du Vietnam développent des plateformes numériques nécessitant une infrastructure informatique sécurisée et toujours opérationnelle. Les entreprises modernisent les installations existantes et s’associent à des fournisseurs de colocation pour un déploiement plus rapide. Le refroidissement joue un rôle central dans le soutien des garanties de disponibilité et des accords de niveau de service. Le marché de la gestion thermique des centres de données au Vietnam soutient une infrastructure conforme aux SLA via une redondance de refroidissement N+1 ou N+N. Les institutions financières exigent des systèmes avec basculement automatique et suivi des performances. Les fournisseurs répondent avec des options de refroidissement par air et liquide basées sur l’IA adaptées aux environnements tolérants aux pannes. Les installations avec une gestion thermique optimisée attirent les clients bancaires, fintech et d’assurance. Cela augmente la visibilité du marché et attire davantage d’investissements privés. Les solutions thermiques de niveau entreprise restent un segment à forte marge pour les intégrateurs de systèmes et les OEM.

Tendances du Marché

Adoption de l’Optimisation du Refroidissement par IA pour la Performance et l’Efficacité Énergétique

La gestion thermique basée sur l’IA devient la norme dans les centres de données de nouvelle génération. Ces systèmes optimisent en temps réel les vitesses des ventilateurs, le débit de liquide de refroidissement et la distribution du flux d’air. L’IA réduit le surrefroidissement et améliore l’efficacité de l’utilisation de l’énergie (PUE). Le marché de la gestion thermique des centres de données au Vietnam voit une utilisation croissante des modules IA intégrés dans les tableaux de bord BMS et DCIM. Les opérateurs configurent les systèmes pour apprendre les tendances saisonnières et les modèles de charge des serveurs. L’apprentissage automatique permet des alertes prédictives de défaillance thermique. Cela augmente le temps de fonctionnement des équipements et diminue les frais de maintenance. Les décisions de refroidissement reposent moins sur les entrées humaines et plus sur les données dynamiques. Les investisseurs privilégient les installations avec des systèmes automatisés qui réduisent les coûts d’exploitation au fil du temps.

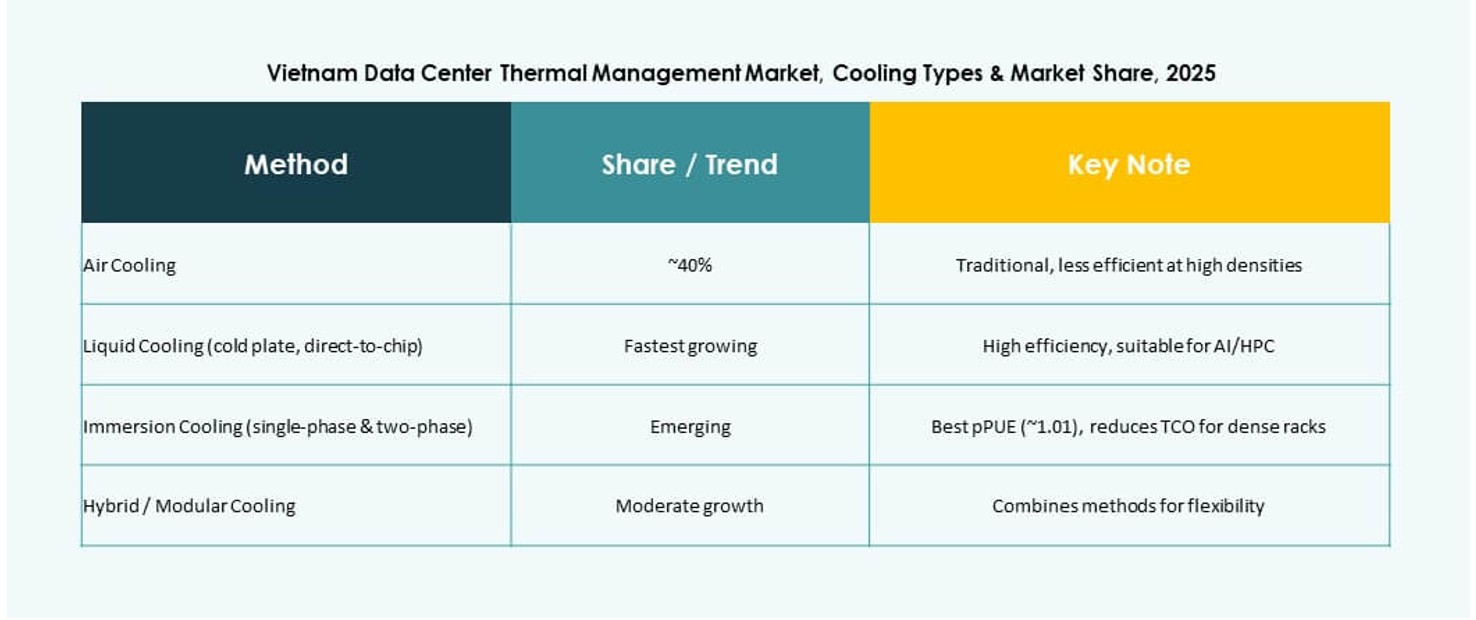

Utilisation du Refroidissement par Immersion Liquide et Directement sur Puce dans les Projets à Haute Densité de Racks

Les installations de nouvelle génération avec des densités de puissance de rack supérieures à 30 kW adoptent de plus en plus des méthodes de refroidissement liquide. Le refroidissement directement sur puce et par immersion aide à gérer la production de chaleur des GPU et des accélérateurs IA. Ces technologies réduisent l’empreinte physique des unités de refroidissement. Le marché de la gestion thermique des centres de données au Vietnam intègre ces systèmes dans les déploiements prêts pour l’IA et HPC. Les refroidisseurs et les échangeurs de chaleur à porte arrière sont adaptés pour accueillir des boucles de liquide à haute pression. Les installations atteignent une densité de performance plus élevée sans augmenter les températures au niveau du sol. Les OEM de systèmes de refroidissement conçoivent des réservoirs d’immersion modulaires pour moderniser les racks existants. Les fournisseurs thermiques proposent également des logiciels de détection de fuites et de gestion des fluides diélectriques.

Augmentation des Constructions de Centres de Données Modulaires et des Systèmes Thermiques Intégrés

Les constructions de centres de données modulaires accélèrent le temps de déploiement et améliorent l’utilisation de l’espace. Ces installations exigent des systèmes thermiques compacts et préconçus avec des performances évolutives. Sur le marché de la gestion thermique des centres de données au Vietnam, le refroidissement modulaire est intégré dans des conceptions au niveau des rangées ou des racks. Les unités intégrées incluent des contrôles de flux d’air, des capteurs et des logiciels IA pour l’équilibrage thermique. Les intégrateurs de systèmes livrent des configurations conteneurisées avec refroidissement pré-installé, prêtes pour un déploiement plug-and-play. Cela simplifie les délais de projet et réduit les frais de construction. Les unités modulaires permettent également une expansion facile lorsque les densités de racks augmentent. Cette tendance attire les entreprises de télécommunications, les opérateurs de villes intelligentes et les zones de récupération après sinistre.

Stratégies de Refroidissement Hybrides pour Répondre aux Conditions de Travail et de Site Diverses

Les installations ne dépendent plus d’un seul type de refroidissement. Elles déploient des combinaisons hybrides de systèmes de refroidissement à air et à liquide pour une plus grande flexibilité. Le marché de la gestion thermique des centres de données au Vietnam se tourne vers ces approches mixtes pour optimiser à la fois les coûts et la performance. Les sites utilisent de l’eau glacée dans les zones à haute densité et le confinement des allées chaudes ailleurs. Les conceptions de refroidissement prennent en compte l’humidité saisonnière et les conditions ambiantes. Les systèmes hybrides permettent aux opérateurs de gérer le PUE dans différentes zones de charge de travail. Cela réduit la dépendance aux refroidisseurs pendant les mois plus frais. Les fournisseurs proposent des logiciels de contrôle dynamique qui coordonnent plusieurs sources de refroidissement en fonction des données en temps réel.

Défis du Marché

Coûts Opérationnels Élevés et Complexité de l’Intégration du Refroidissement Liquide

Bien que le refroidissement liquide soutienne l’informatique dense, son intégration entraîne des coûts initiaux élevés et une complexité technique. Les gestionnaires d’installations font face à des limitations de conception dues aux contraintes d’espace, aux exigences de tuyauterie et à la gestion des fluides. Les installations existantes doivent subir des rénovations coûteuses pour prendre en charge le refroidissement direct sur puce ou par immersion. Le marché de la gestion thermique des centres de données au Vietnam doit faire face à une pénurie de main-d’œuvre spécialisée dans l’installation et la manipulation des fluides. Les boucles de refroidissement sur mesure nécessitent des techniciens certifiés et des systèmes de sécurité. Le risque de temps d’arrêt pendant l’intégration augmente la réticence des projets. Le retour sur investissement dépend des performances à long terme et des économies d’énergie, qui peuvent prendre des années à se concrétiser. La planification financière doit tenir compte d’une fréquence de maintenance plus élevée et des calendriers de remplacement des fluides.

Limitations de l’infrastructure énergétique dans les villes secondaires et les zones éloignées

L’expansion des empreintes des centres de données dans les régions de niveau 2 et 3 présente des problèmes de fiabilité de l’alimentation électrique. La stabilité limitée du réseau et les options d’alimentation de secours restreignent les performances des systèmes de refroidissement. Le marché de la gestion thermique des centres de données au Vietnam rencontre des goulots d’étranglement dans le déploiement de solutions de refroidissement avancées là où l’infrastructure énergétique reste sous-développée. La redondance du refroidissement doit être équilibrée avec la disponibilité de l’énergie. Les opérateurs sont prudents quant à l’adoption du refroidissement liquide énergivore dans les zones à risque élevé de pannes. Les systèmes de secours à base de diesel augmentent les émissions de carbone et compromettent les objectifs écologiques. Le soutien réglementaire pour les zones d’énergie propre reste incohérent. Les fournisseurs font face à des cycles d’adoption lents en dehors des zones métropolitaines principales en raison de ces lacunes énergétiques.

Opportunités de marché

Les technologies de refroidissement vert s’alignent sur les investissements ESG et les objectifs carbone

Les investisseurs et les opérateurs de centres de données privilégient les infrastructures alignées sur les critères ESG. Les solutions de refroidissement écoénergétiques aident à atteindre les objectifs de réduction de carbone et attirent les capitaux verts. Le marché de la gestion thermique des centres de données au Vietnam suscite un vif intérêt pour les systèmes évaporatifs, le refroidissement gratuit et les contrôles basés sur l’IA. Les fournisseurs proposant des produits certifiés verts obtiennent le statut de fournisseur privilégié dans les nouvelles constructions. Les solutions thermiques avec des réfrigérants à faible GWP et une mise à l’échelle modulaire des performances ouvrent de larges bassins de revenus dans les constructions hyperscale et edge.

Les modèles de refroidissement basés sur les services et les mises à niveau de rénovation stimulent la croissance du marché secondaire

Les modèles axés sur les services—tels que la surveillance en tant que service et la maintenance prédictive—offrent des opportunités de revenus récurrents. De nombreux centres de données recherchent des mises à niveau de refroidissement pour répondre aux nouvelles exigences de conformité et de charge de travail. Le marché de la gestion thermique des centres de données au Vietnam bénéficie de cette demande pour les rénovations, les mises à niveau et les services de cycle de vie. Les intégrateurs associent des services à des diagnostics basés sur des capteurs et des tableaux de bord cloud. Cela soutient la fiabilité thermique à long terme et améliore la longévité des actifs.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données au Vietnam en raison des investissements hyperscale des fournisseurs de cloud et des entreprises mondiales de télécommunications. Ces installations privilégient un refroidissement efficace pour des milliers de racks. Les installations de taille moyenne se développent dans les secteurs bancaire et des entreprises, tandis que les petits centres de données gagnent du terrain dans les applications gouvernementales et de périphérie. La croissance est la plus rapide dans les segments moyens et grands en raison de l’augmentation des charges de travail numériques et des mandats régionaux de localisation des données.

Par Technologie de Refroidissement

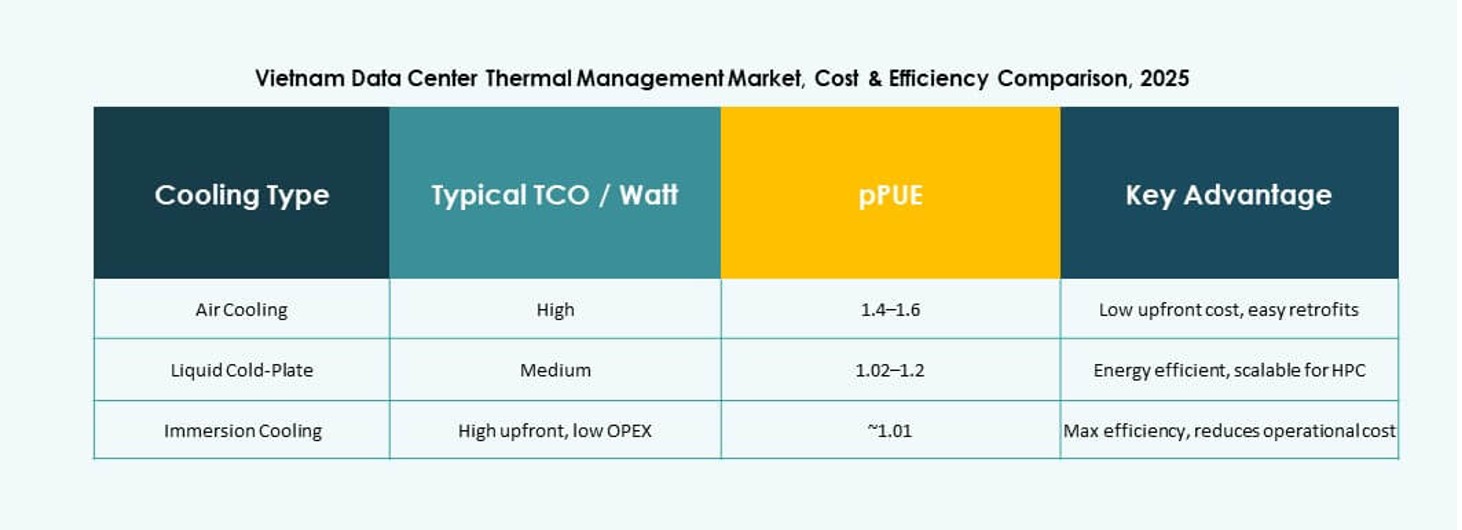

Le refroidissement à base d’air reste largement adopté, avec les allées chaudes/froides et les échangeurs à porte arrière étant standards dans les configurations d’entreprise. Cependant, le refroidissement à base de liquide, en particulier les systèmes directs sur puce, voit une demande croissante dans les déploiements à haute densité. Les systèmes hybrides combinant les deux méthodes gagnent en préférence dans les environnements multi-zones. Les méthodes thermoélectriques et à changement de phase restent de niche mais montrent un potentiel dans les installations compactes et de périphérie. Le marché penche vers les systèmes liquides pour des économies d’énergie à long terme et des performances de rack.

Par Composant

Le matériel détient la plus grande part en raison de son rôle direct dans le transfert thermique. Cela inclut les refroidisseurs, ventilateurs, échangeurs de chaleur et tuyauterie de distribution. Les segments logiciels et services se développent à mesure que les opérateurs privilégient l’automatisation et le contrôle à distance. Le marché de la gestion thermique des centres de données au Vietnam voit une demande croissante pour les modules d’IA, les outils CFD et les tableaux de bord intégrés qui améliorent les performances et réduisent l’intervention manuelle dans les environnements thermiques.

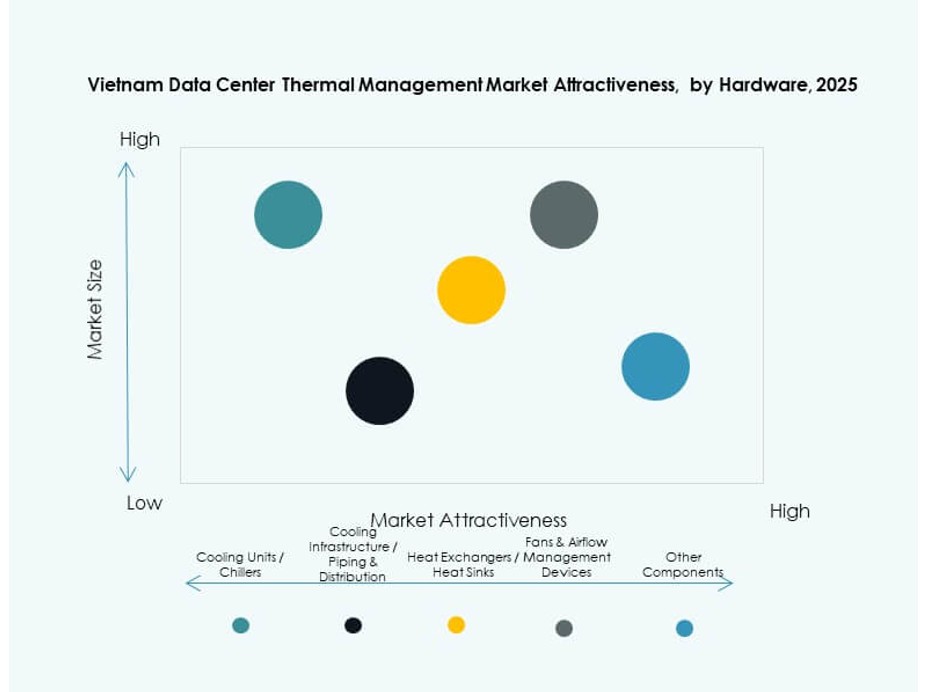

Par Matériel

Les unités de refroidissement et les refroidisseurs dominent le segment matériel, suivis par les dispositifs de flux d’air et les systèmes de tuyauterie. Les installations préfèrent les unités à haute efficacité avec des conceptions modulaires pour l’évolutivité. Les dissipateurs de chaleur et les échangeurs sont essentiels dans les systèmes à base d’air et de liquide. Les fournisseurs innovent dans les composants économes en énergie avec intégration IoT et capteurs. La demande de composants est directement corrélée à la densité des racks et aux types de charges de travail déployées dans l’installation.

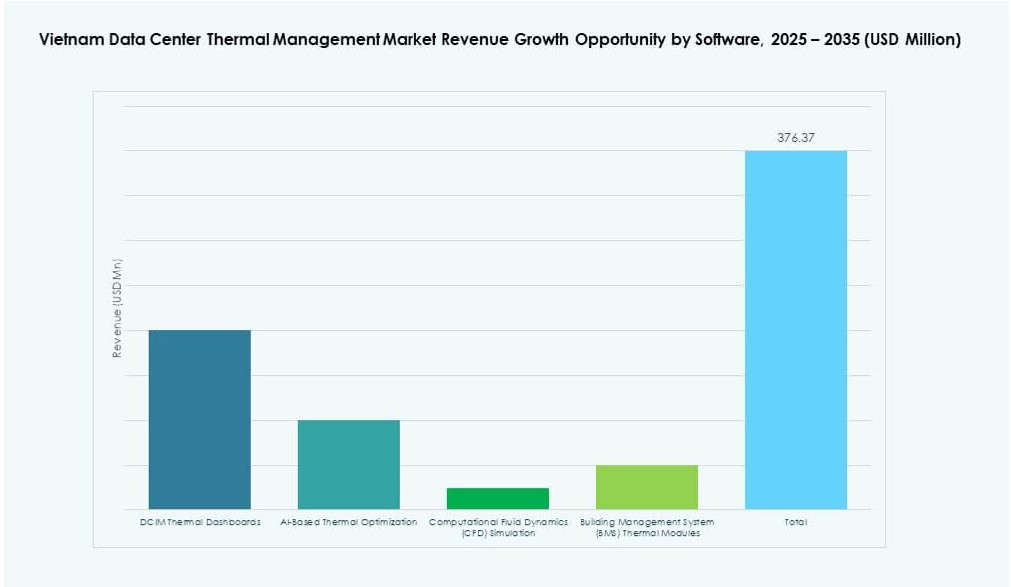

Par Logiciel

Les tableaux de bord DCIM restent l’outil logiciel thermique le plus adopté, offrant une visibilité et des alertes en temps réel. Les outils d’optimisation basés sur l’IA se développent rapidement car ils soutiennent les décisions de refroidissement autonomes. La simulation CFD aide à planifier la disposition thermique et à valider les conceptions de flux d’air avant la construction. Les modules BMS permettent un contrôle centralisé des installations, combinant les données de température, d’humidité et d’énergie. Les logiciels aident à améliorer les scores énergétiques et à réduire les frais de refroidissement.

Par Services

La maintenance préventive et l’installation détiennent une grande part de marché car les installations nécessitent un temps de fonctionnement opérationnel continu. La surveillance en tant que service et les mises à niveau de rénovation se développent en raison des infrastructures vieillissantes et des besoins de conformité ESG. Les opérateurs préfèrent les offres de services avec diagnostics IoT, journaux de performance et alertes prédictives. Le marché de la gestion thermique des centres de données au Vietnam bénéficie de cette demande récurrente. Les fournisseurs se différencient par des SLA de réponse rapide et des couches de services à valeur ajoutée.

Par Type de Centre de Données

Les centres de données hyperscale mènent le marché, suivis par les installations d’entreprise et de colocation. Les fournisseurs de colocation intègrent une infrastructure thermique avancée pour attirer les clients avec des garanties SLA. Les centres de données de périphérie et micro se développent dans les zones rurales et les déploiements de télécommunications, nécessitant des solutions de refroidissement compactes et efficaces. Chaque type a des besoins thermiques distincts basés sur la charge de travail, la densité des racks et les attentes des clients. Des stratégies thermiques sur mesure conduisent au succès des fournisseurs à travers les segments.

Par Structure

Le refroidissement basé sur la salle reste dominant dans les installations héritées, tandis que les systèmes basés sur la rangée et le rack se développent dans les constructions modernes. Le refroidissement basé sur le rack est préféré pour les zones à haute densité avec des charges de travail IA. Les systèmes basés sur la rangée conviennent aux constructions modulaires et aux configurations en périphérie. Le marché de la gestion thermique des centres de données au Vietnam tend vers un refroidissement décentralisé pour plus de flexibilité. Les fournisseurs proposent des produits évolutifs compatibles avec les trois structures pour répondre aux besoins changeants des projets.

Aperçus Régionaux

Le Sud du Vietnam Domine Grâce à la Solide Infrastructure et aux Investissements de Ho Chi Minh-Ville

Le Sud du Vietnam détient plus de 48 % de part de marché, mené par la concentration de sièges d’entreprises, d’institutions financières et d’installations hyperscale à Ho Chi Minh-Ville. La préparation de l’infrastructure, la disponibilité de la fibre et les incitations aux investisseurs attirent les opérateurs internationaux de centres de données. Les fournisseurs de refroidissement bénéficient de solides pipelines de projets et de l’adoption précoce de systèmes liquides et hybrides. Les clients exigent des unités thermiques à haute efficacité avec diagnostics à distance. Les rénovations axées sur la durabilité stimulent également les revenus dans cette sous-région. Elle reste le principal terrain d’essai pour la technologie thermique au Vietnam.

- Par exemple, en décembre 2025, Evolution Data Centers s’est associé à HTC International Telecommunication JSC pour développer des centres de données hyperscale prêts pour l’IA à Hanoi et Ho Chi Minh-Ville, offrant une infrastructure performante et durable pour les charges de travail intensives en puissance du cloud et de l’IA.

Le Nord du Vietnam s’Étend avec une Infrastructure Intelligente et une Croissance des Entreprises Menées par le Gouvernement

Le Nord du Vietnam représente près de 33 % de part, centré autour de Hanoi et Hai Phong. La région voit des partenariats public-privé dans les plateformes de ville intelligente et d’e-gouvernement. L’expansion des TI d’entreprise stimule la demande pour des systèmes thermiques modulaires et écoénergétiques. Le marché de la gestion thermique des centres de données au Vietnam se développe dans cette région avec une forte influence du secteur public. Les fournisseurs fournissent des systèmes à air et liquides pour les clients gouvernementaux et éducatifs. La construction de nouveaux parcs industriels ajoute des opportunités de projets de refroidissement futurs.

Le Centre du Vietnam et les Villes de Niveau 2 Émergentes Gagnent en Traction dans les Déploiements en Périphérie

Le Centre du Vietnam, y compris Da Nang et Can Tho, détient 19 % de part de marché. Ces villes soutiennent la croissance des centres de données régionaux et en périphérie pour les télécoms et la distribution de contenu. Les installations ici privilégient les systèmes de refroidissement compacts et facilement déployables. La montée des services numériques, y compris les soins de santé intelligents et le commerce électronique régional, stimule la demande. Le marché de la gestion thermique des centres de données au Vietnam voit une opportunité à long terme dans ces zones émergentes. Les fournisseurs thermiques élargissent les partenariats avec les intégrateurs régionaux et les FAI pour soutenir la croissance de l’infrastructure décentralisée.

- Par exemple, en avril 2025, Da Nang International Data Centre JSC a commencé la construction d’un centre de données certifié Tier III de 18,5 MW dans le parc high-tech de Da Nang, avec une capacité de 1 000 racks, conçu pour prendre en charge les charges de travail d’IA et de cloud grâce à un refroidissement haute performance et des partenariats d’infrastructure avec China Mobile International, FPT International Telecom et VNPT.

Perspectives Compétitives :

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- LG Electronics

- Mitsubishi Electric Corporation

- Fujitsu Limited

- NTT Facilities

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

Le marché de la gestion thermique des centres de données au Vietnam présente un mélange d’acteurs mondiaux et régionaux concurrençant dans le matériel de refroidissement, les logiciels et les services. Vertiv et Schneider Electric dominent avec des solutions intégrées couvrant le refroidissement de la salle, de la rangée et du rack. Daikin, Mitsubishi Electric et Johnson Controls dominent les segments HVAC et refroidisseurs avec des systèmes évolutifs. Delta et LG se concentrent sur le refroidissement écoénergétique pour les configurations à haute densité. Fujitsu et NTT Facilities offrent une infrastructure thermique pour les centres de données d’entreprise et de télécommunications. Il soutient l’innovation grâce à des contrôles basés sur l’IA, le refroidissement liquide et la maintenance prédictive. Les fournisseurs se différencient en offrant un support localisé, des solutions modulaires et des systèmes certifiés verts alignés sur les mandats ESG. Les collaborations stratégiques avec les fournisseurs hyperscale et de colocation améliorent la portée du marché et les contrats à long terme.

Développements Récents :

- En décembre 2025, Evolution Data Centers s’est associé à HTC International Telecommunication JSC (HITC) pour développer des centres de données au Vietnam, répondant aux besoins avancés de gestion thermique face à la demande croissante d’infrastructures.

- En novembre 2025, Viettel IDC a inauguré son 14ème centre de données, la plus grande installation verte du Vietnam optimisée pour les charges de travail d’IA, avec un refroidissement avancé et une capacité totale contribuant à 230 000 serveurs à l’échelle nationale. Cette expansion soutient la feuille de route de Viettel pour atteindre 17 000 racks d’ici fin 2025.

- En septembre 2025, Boyd a annoncé des plans pour étendre son installation de fabrication à Bac Ninh, Vietnam, doublant la capacité à 800 000 pieds carrés pour augmenter la production de solutions de refroidissement liquide pour les centres de données d’IA, répondant à la demande croissante de calcul, de puissance et de densité thermique.