Résumé exécutif :

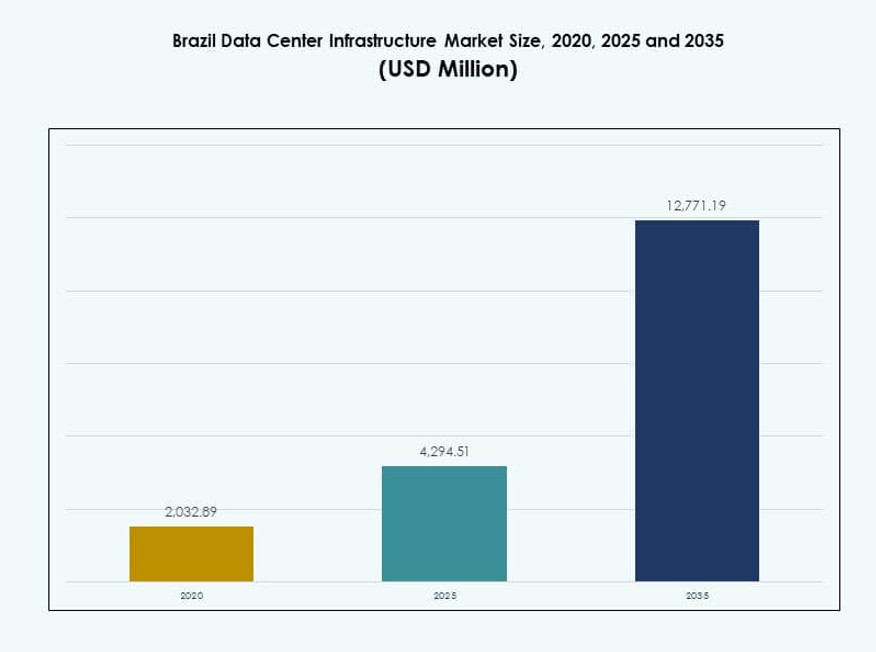

La taille du marché de l’infrastructure des centres de données au Brésil était évaluée à 2 032,89 millions USD en 2020, a atteint 4 294,51 millions USD en 2025, et devrait atteindre 12 771,19 millions USD d’ici 2035, avec un TCAC de 11,43 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données au Brésil 2025 |

4 294,51 millions USD |

| Marché de l’Infrastructure des Centres de Données au Brésil, TCAC |

11,43% |

| Taille du Marché de l’Infrastructure des Centres de Données au Brésil 2035 |

12 771,19 millions USD |

La croissance du marché est stimulée par l’adoption rapide du cloud, le déploiement de l’IA et la consommation croissante de données. Les entreprises se tournent vers des modèles informatiques hybrides et des conceptions de centres de données modulaires pour améliorer l’évolutivité et réduire la latence. Le refroidissement liquide, les systèmes BESS et les systèmes préfabriqués gagnent en popularité. Ces innovations s’alignent sur les objectifs de durabilité et d’efficacité opérationnelle. Le marché revêt une importance stratégique pour les hyperscalers mondiaux, les opérateurs télécoms et les investisseurs cherchant à accéder à l’économie numérique croissante de l’Amérique latine.

Le sud-est du Brésil domine le marché avec une infrastructure solide, une alimentation fiable et une demande dense des entreprises, notamment à São Paulo et Rio de Janeiro. Les régions du sud et du centre-ouest émergent, stimulées par les déploiements en périphérie et la numérisation du secteur public. Les zones du nord et du nord-est offrent un potentiel de développement en raison de la connectivité croissante, de la disponibilité des terres et des incitations gouvernementales soutenant l’inclusion informatique régionale.

Dynamique du Marché :

Moteurs du Marché

Forte Adoption du Cloud et Initiatives de Transformation Numérique dans les Secteurs Clés

Les entreprises publiques et privées au Brésil continuent de transférer leurs charges de travail vers des plateformes cloud. Les startups natives du cloud, les banques, les détaillants et les entreprises de télécommunications alimentent une demande constante pour de nouvelles infrastructures. Le marché de l’infrastructure des centres de données au Brésil bénéficie des stratégies de transformation cloud des entreprises qui nécessitent des environnements de données modernes, évolutifs et résilients. Les charges de travail d’IA, de big data et d’apprentissage automatique stimulent les mises à niveau matérielles et l’expansion des capacités. Les investissements dans le cloud public par des hyperscalers comme AWS, Microsoft et Google élargissent l’accès régional et la redondance. Des règles plus strictes sur l’hébergement de contenu local et les réglementations de conformité créent un élan supplémentaire. Cette tendance améliore la qualité du service et garantit que les applications sensibles à la latence fonctionnent efficacement. Les stratégies de migration cloud des entreprises renforcent les dépenses d’infrastructure à long terme.

- Par exemple, Itaú Unibanco a migré 99 % de son cloud privé et 20 % de sa plateforme distribuée de 19 000 serveurs vers AWS, réalisant une réduction de 99 % du délai de livraison à la production. Les startups natives du cloud, les banques, les détaillants et les entreprises de télécommunications alimentent une demande constante pour de nouvelles infrastructures.

Augmentation des Investissements dans des Infrastructures Modulaires et Écoénergétiques pour la Scalabilité

Les opérateurs au Brésil investissent dans des systèmes écoénergétiques et des conceptions de centres de données modulaires pour réduire le risque opérationnel. Des technologies telles que le refroidissement évaporatif indirect et les BESS au lithium-ion améliorent l’efficacité énergétique et le temps de disponibilité. Les investisseurs voient le marché de l’infrastructure des centres de données au Brésil comme une opportunité évolutive à long terme alignée sur les objectifs durables. La préférence croissante pour la construction modulaire réduit les délais de construction et soutient un déploiement rapide. Les modèles EPC et clé en main dominent l’exécution des nouveaux projets, permettant la standardisation à travers les régions. L’augmentation des densités de racks nécessite un meilleur flux d’air, des PDU intelligents et des systèmes de confinement efficaces. Les nouveaux sites déploient des normes Tier III+ pour la tolérance aux pannes et la fiabilité du service. L’efficacité énergétique définit désormais le positionnement concurrentiel à travers les principaux hubs de données.

Focalisation Stratégique sur l’Infrastructure Edge Soutenue par les Télécoms pour Servir les Régions Mal Desservies

Le déploiement des centres de données edge s’accélère à travers l’intérieur du Brésil et les villes émergentes. Les fournisseurs de télécommunications mènent des efforts pour construire une infrastructure à faible latence pour soutenir la 5G, l’IoT et le streaming vidéo. Le marché de l’infrastructure des centres de données au Brésil gagne en profondeur régionale à mesure que les fournisseurs répondent aux contraintes de bande passante et soutiennent la densification des réseaux mobiles. Les entreprises recherchent des hubs edge pour des charges de travail hybrides, notamment près des zones industrielles et des corridors logistiques. Les programmes gouvernementaux soutenant l’inclusion numérique dans les zones éloignées stimulent le déploiement de nœuds edge. Les coûts fonciers plus bas et les incitations fiscales attirent les opérateurs vers les régions intérieures. L’architecture informatique distribuée réduit la congestion du réseau et la latence. Les entreprises de télécommunications et de tours intègrent des modules edge modulaires pour maintenir une haute disponibilité.

Impulsion Politique, Corridors de Connectivité et Incitations Gouvernementales Renforcent la Croissance de l’Infrastructure

Les initiatives menées par le gouvernement, telles que les programmes stratégiques TIC du MCTIC et les corridors à large bande, créent un terrain favorable pour de nouveaux centres de données. La feuille de route de l’économie numérique du Brésil met l’accent sur la souveraineté numérique, nécessitant plus de capacité de stockage et de calcul locale. Le marché de l’infrastructure des centres de données au Brésil s’aligne sur les efforts de développement des infrastructures nationales liés aux stratégies de l’industrie 4.0 et de l’IA. Le financement multilatéral de la BNDES et des banques de développement soutient les projets de centres de données verts. Les incitations fiscales dans les zones franches désignées améliorent le cas d’affaires pour les développeurs. Les améliorations de la connectivité via de nouveaux câbles sous-marins et des réseaux de fibres terrestres améliorent l’accès transfrontalier. La certitude politique, la protection des investisseurs étrangers et le positionnement stratégique en Amérique latine renforcent la confiance du marché.

- Par exemple, la BNDES a approuvé un financement de 200 millions de R$ pour Scala Data Centers afin d’acquérir des équipements critiques pour l’expansion des centres de données au Brésil, soutenant la croissance et la modernisation de l’infrastructure.

Tendances du Marché

Croissance Rapide des Développements Hyperscale pour Soutenir l’Expansion du Cloud, de l’IA et du SaaS

Les centres de données hyperscale se développent rapidement dans les zones métropolitaines de São Paulo et de Rio de Janeiro. La demande pour des racks haute densité et des solutions d’alimentation évolutives augmente parallèlement aux charges de travail de l’IA et aux besoins multi-cloud. Le marché de l’infrastructure des centres de données au Brésil soutient les déploiements hyperscale de Microsoft, AWS, Google Cloud et Oracle. Ces projets intègrent des modules modulaires, des PDU intelligents et une surveillance activée par l’IA. Les objectifs d’efficacité d’utilisation de l’énergie (PUE) inférieurs à 1,4 entraînent des changements architecturaux. Les installations hyperscale fonctionnent souvent dans des plages de charge IT de 20 à 50 MW, privilégiant les hubs d’interconnexion régionaux. Ces hubs améliorent les performances de latence pour les plateformes SaaS, vidéo et de jeux. Les hyperscalers adoptent des stratégies de refroidissement en boucle fermée et de sourcing renouvelable.

Les Fournisseurs de Colocation Introduisent le Refroidissement Liquide et l’Optimisation Énergétique Basée sur l’IA

L’adoption du refroidissement liquide augmente à mesure que les GPU et les serveurs d’IA poussent les systèmes traditionnels au-delà des limites thermiques. Les fournisseurs au Brésil testent des échangeurs de chaleur à porte arrière et le refroidissement par immersion pour les zones à haute densité. Les acteurs de la colocation sur le marché de l’infrastructure des centres de données au Brésil modernisent les installations avec des contrôles thermiques basés sur des capteurs. Les plateformes d’optimisation énergétique basées sur l’IA réduisent le gaspillage de refroidissement et d’énergie. Ces technologies répondent aux demandes des clients pour une infrastructure alignée sur l’ESG. Les systèmes de refroidissement liquide augmentent l’efficacité de l’espace et prolongent la durée de vie du matériel. Les opérateurs intègrent des outils de simulation CFD et de cartographie thermique lors des rénovations. La volatilité des coûts énergétiques suscite l’intérêt pour une infrastructure interactive avec le réseau et le stockage par batterie. Le refroidissement liquide prépare les installations à la demande de calcul d’IA générative.

Augmentation des Réseaux d’Interconnexion de Centres de Données (DCI) pour Améliorer la Redondance et l’Accessibilité

Les opérateurs étendent les réseaux DCI à travers les principales métropoles du Brésil et dans les marchés secondaires. Les liaisons DCI améliorent la disponibilité des données, la continuité des services et la connectivité des régions cloud. Le marché de l’infrastructure des centres de données au Brésil soutient ces expansions d’interconnexion avec des déploiements de fibre métropolitaine et des installations neutres pour les opérateurs. Les entreprises préfèrent les environnements multi-cloud et cloud hybride avec un flux de trafic est-ouest transparent. Les réseaux DCI à large bande réduisent la latence des applications et soutiennent le basculement intersites. Les hubs d’interconnexion attirent les fintechs, les banques, les acteurs de contenu et les entreprises de commerce électronique. Le routage redondant et le réseau défini par logiciel renforcent les SLA de service. Les IXPs régionaux et les échanges de peering gagnent en importance à mesure que les volumes de trafic augmentent.

Adoption Croissante de Solutions Préfabriquées et Modulaires pour un Temps de Mise sur le Marché Plus Rapide

Les développeurs préfèrent les systèmes préfabriqués pour respecter des délais de déploiement courts. Ces systèmes modulaires incluent des composants électriques, mécaniques et IT préconçus. Le marché de l’infrastructure des centres de données au Brésil exploite ces modules fabriqués en usine pour réduire le risque de construction sur site. Les déploiements modulaires permettent des constructions standardisées à travers les portefeuilles hyperscale et edge. Les entreprises EPC et de conception-construction offrent des salles de données conteneurisées pour des déploiements rapides. Les développeurs utilisent la modularité pour phaser l’expansion de la capacité en fonction de la demande. Les modules soutiennent également les rénovations et les sites à espace restreint. Les tests en usine et l’intégration plug-and-play améliorent la fiabilité du déploiement. Les délais de projet diminuent jusqu’à 30 % grâce aux méthodes de fabrication hors site.

Défis du Marché

Contraintes de Disponibilité Énergétique et Risque de Fiabilité du Réseau pour les Plans d’Expansion à Long Terme

La stabilité de l’alimentation électrique reste une préoccupation dans plusieurs régions du Brésil. Les développeurs font face à des risques liés aux pannes de réseau, aux fluctuations de tension et aux pénuries de capacité des transformateurs. Le marché de l’infrastructure des centres de données au Brésil dépend fortement des services publics locaux et de l’accès aux sous-stations. Les retards dans l’obtention des approbations des services publics entravent les calendriers des projets. Les opérateurs déploient des alimentations doubles, des UPS et des BESS pour réduire le risque de temps d’arrêt. Cependant, cela augmente les CAPEX et OPEX dans les villes de niveau II et III. Le recours aux énergies renouvelables aide à la stabilité à long terme, mais l’intermittence reste un obstacle technique. La transition vers des ressources énergétiques distribuées est inégale à travers les sous-régions.

Retards d’Autorisation, Bureaucratie et Réglementations Environnementales Ralentissent la Livraison des Projets

Les structures d’autorisation complexes et la bureaucratie au niveau local ralentissent l’exécution des projets au Brésil. L’octroi de licences environnementales nécessite souvent des évaluations longues, en particulier pour les développements en terrain vierge. Le marché de l’infrastructure des centres de données au Brésil fait face à des règles de construction spécifiques à chaque emplacement à travers les États. Les développeurs doivent interagir avec plusieurs organismes de réglementation pour les permis de terrain, d’énergie et d’eau. Ces couches augmentent le temps de mise sur le marché et les frais généraux des projets. Même les projets modulaires rencontrent des défis s’ils ne sont pas alignés avec les lois locales de zonage. Les retards dans les approbations d’accès à la fibre et les autorisations routières affectent également la mise en scène des projets. La coordination des parties prenantes devient cruciale pour éviter les retards réglementaires.

Opportunités de Marché

La Croissance de l’Infrastructure Edge dans les Villes Secondaires et les Régions Intérieures Offre un Potentiel en Terrain Vierge

Les villes secondaires à travers le Brésil offrent des perspectives de développement en terrain vierge attrayantes pour les centres de données edge et régionaux. Les régions avec des économies numériques émergentes ont besoin d’une infrastructure informatique à faible latence pour soutenir le contenu, l’IoT et les charges de travail des entreprises. Le marché de l’infrastructure des centres de données au Brésil peut augmenter la capacité edge grâce à des déploiements modulaires et des partenariats télécoms. Ces régions bénéficient de coûts de terrain et d’énergie plus bas. Les partenariats stratégiques avec les gouvernements locaux soutiennent l’expansion dans ces zones mal desservies.

L’Adoption des Centres de Données Verts Stimule la Demande pour les Énergies Renouvelables et les Conceptions Durables

Les mandats de durabilité poussent les opérateurs vers des certifications de bâtiments verts et l’approvisionnement en énergies renouvelables. Les nouveaux centres de données au Brésil intègrent des sources solaires, éoliennes et hydrauliques avec stockage par batterie pour une alimentation continue. Le marché de l’infrastructure des centres de données au Brésil soutient les objectifs ESG à long terme grâce à l’innovation dans le refroidissement écoénergétique et la construction modulaire. Les développeurs explorent des voies de conception neutres en carbone alignées sur les attentes des investisseurs. Ces tendances ouvrent des opportunités pour les fournisseurs d’équipements et les cabinets de design spécialisés dans les solutions durables.

Segmentation du Marché

Par Type d’Infrastructure

L’infrastructure électrique domine le marché de l’infrastructure des centres de données au Brésil en raison de la forte demande pour des systèmes d’alimentation fiables. Elle représente la plus grande part, stimulée par les mises à niveau des services publics, les déploiements d’onduleurs (UPS) et de systèmes de stockage d’énergie par batterie (BESS). L’infrastructure mécanique suit avec un accent croissant sur les systèmes de refroidissement efficaces. L’infrastructure informatique et réseau connaît une croissance régulière à mesure que les serveurs et les commutateurs sont mis à niveau pour gérer les charges de travail d’IA et de cloud. Les systèmes de construction civile/structurelle et modulaire se développent en parallèle pour accélérer la construction et standardiser les constructions sur les nouveaux sites.

Par Infrastructure Électrique

Les systèmes UPS et BESS sont en tête de l’adoption dans le segment électrique, garantissant une alimentation ininterrompue lors des pannes. Les unités de distribution d’énergie (PDU) sont essentielles pour gérer les charges de travail à haute densité. Les interrupteurs de transfert et les raccordements au réseau sont cruciaux dans les installations de niveau III et IV. Les mises à niveau des services publics restent une priorité à long terme pour soutenir une infrastructure gourmande en énergie. Ce segment bénéficie d’investissements CAPEX importants dans de nouveaux campus de centres de données à travers São Paulo et les zones métropolitaines émergentes.

Par Infrastructure Mécanique

Les unités de refroidissement telles que CRAC et CRAH dominent le segment mécanique en raison du climat chaud du Brésil. Les refroidisseurs, à air et à eau, sont déployés dans de grandes installations hyperscales et de colocation. Les systèmes de confinement tels que les allées chaudes/froides aident à réduire la consommation d’énergie et à améliorer le flux d’air. Les systèmes de pompes et de tuyauterie soutiennent les boucles d’eau glacée dans les installations anciennes et rénovées. Les opérateurs privilégient le refroidissement modulaire pour augmenter la capacité par phases.

Par Civil / Structurel & Architectural

Les systèmes de superstructure et de construction modulaire représentent la plus grande part de ce segment. Les cadres en acier et en béton permettent une construction résiliente dans les régions sismiques et sujettes aux inondations. Les enveloppes de bâtiment utilisent des murs et des systèmes de toit thermiquement efficaces. Les conceptions modulaires avec planchers surélevés et plafonds suspendus améliorent le flux d’air et le routage des câbles. Les systèmes préfabriqués réduisent la dépendance à la main-d’œuvre sur site et permettent un temps de mise sur le marché plus rapide.

Par Infrastructure Informatique & Réseau

Les serveurs et dispositifs de stockage représentent la plus grande part de ce segment, suivis par les racks et équipements réseau. La demande pour une infrastructure native de l’IA et du cloud entraîne des mises à niveau continues de la capacité de calcul. La fibre optique et le câblage structuré assurent un transfert de données à haute vitesse à l’intérieur et entre les installations. Les centres de données de colocation et d’entreprise déploient des racks modulaires pour la flexibilité et l’optimisation de la densité.

Par Type de Centre de Données

Les centres de données de colocation détiennent la plus grande part en raison de la demande d’hébergement tiers et de l’évolutivité. Les centres hyperscales se développent rapidement dans les zones urbaines pour soutenir les plateformes cloud. Les centres de données d’entreprise persistent pour les industries réglementées comme la banque et la santé. Les centres de données Edge émergent dans les villes régionales pour répondre à la demande de faible latence. Chaque type répond à des besoins différents des utilisateurs finaux, stimulant la diversité de l’écosystème.

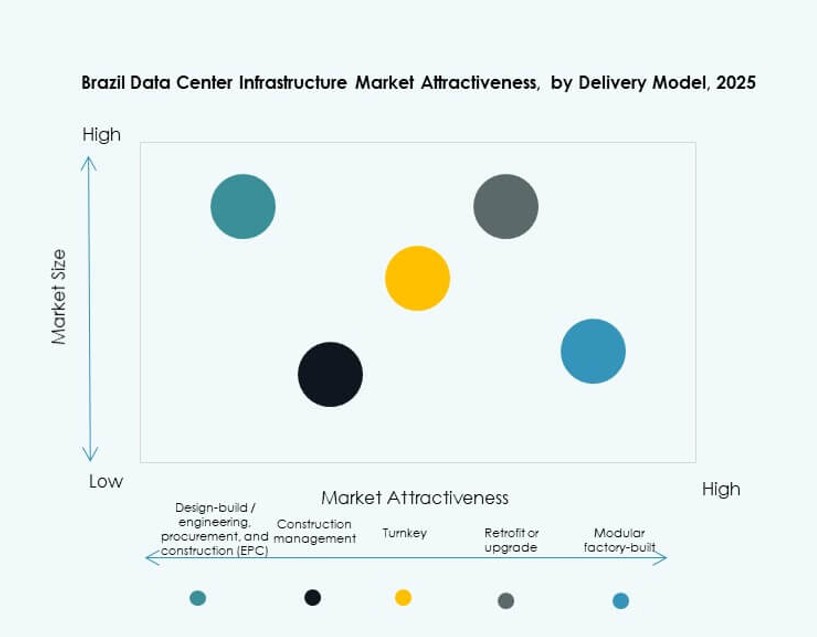

Par Modèle de Livraison

Les modèles clés en main et de conception-construction/EPC dominent la livraison en raison de la standardisation et de la rapidité des projets. Les systèmes modulaires fabriqués en usine gagnent du terrain pour les déploiements Edge et distribués. La gestion de la construction est utilisée dans les grands projets sur mesure. Les projets de rénovation/mise à niveau sont fréquents dans les villes de niveau II, améliorant l’infrastructure existante.

Par Type de Niveau

Les centres de données de niveau III dominent le marché de l’infrastructure des centres de données au Brésil avec une adoption généralisée pour le temps de fonctionnement et la redondance. Les installations de niveau IV se développent dans les cas d’utilisation fintech et hyperscale. Les centres de niveau I et II existent dans les petites villes ou pour des charges de travail non critiques. La croissance des centres de niveau III+ reflète la demande des entreprises pour la résilience avec une optimisation des coûts.

Perspectives Régionales

Le Sud-Est du Brésil Domine avec Plus de 58% de Part de Marché Mené par São Paulo et Rio

Le sud-est du Brésil mène le marché avec plus de 58% de part, grâce au rôle de São Paulo en tant que centre financier et technologique. La connectivité de São Paulo, son vivier de talents et son infrastructure énergétique soutiennent les déploiements hyperscale et de colocation. Rio de Janeiro ajoute de la profondeur avec les besoins d’hébergement des entreprises et du gouvernement. Le marché de l’infrastructure des centres de données au Brésil voit un important investissement étranger dans cette sous-région en raison de la certitude des politiques et de l’évolutivité. Les corridors de connectivité et les atterrissages de câbles sous-marins renforcent la domination régionale. La forte densité de demande dans le sud-est assure des constructions d’infrastructure soutenues.

- Par exemple, Ascenty exploite São Paulo 1 avec une puissance totale de 6 MW sur 37 670 ft².

Son installation São Paulo 2 fournit une puissance totale de 14 MW sur 86 000 ft², soutenant des charges de travail d’entreprise et cloud à haute densité.

Les Régions Sud et Centre-Ouest Émergent comme des Hubs de Bordure et Régionaux en Forte Croissance

Le sud du Brésil, y compris Curitiba et Porto Alegre, représente 14% de part et voit une augmentation des déploiements de bordure. Les incitations gouvernementales régionales et la numérisation du secteur manufacturier stimulent la demande. Le centre-ouest du Brésil, y compris Brasília et Goiânia, contribue à environ 11% et profite de la numérisation du secteur public. Les fournisseurs de télécommunications déploient des micro-centres de données près des zones d’agriculture intelligente. La croissance de la bordure reflète une planification d’infrastructure plus large à travers les villes intérieures. Les nouveaux campus dans ces zones utilisent des constructions modulaires et conteneurisées pour la rapidité et le contrôle des coûts.

Les Régions Nord et Nord-Est Offrent un Potentiel de Croissance Inexploité Grâce à l’Expansion de la Connectivité

Les régions nord et nord-est représentent ensemble moins de 10% de part de marché mais offrent un potentiel de développement. Ces régions font face à des défis de fiabilité énergétique mais bénéficient d’une présence croissante des télécommunications. Les programmes gouvernementaux pour l’équité numérique et les zones de disponibilité cloud ciblent les populations mal desservies. Les mises à niveau de l’infrastructure dans ces zones visent à soutenir l’architecture de bordure nationale. Le marché de l’infrastructure des centres de données au Brésil peut s’étendre ici grâce à des partenariats public-privé et des incitations au niveau de l’État. Les services sensibles à la latence et les réseaux de diffusion de contenu soutiennent la croissance de la demande dans ces zones.

- Par exemple, les extensions du campus de São Paulo d’Ascenty, comme SPO05 ajoutant à un total de 47 MW avec une superficie de 40 000 m², permettent une connectivité évolutive pour les zones nord sous-desservies via des réseaux nationaux.

Informations Compétitives :

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Hewlett Packard Entreprise (HPE)

- Cisco Systems, Inc.

- IBM

Le marché de l’infrastructure des centres de données au Brésil présente un mélange compétitif de fournisseurs mondiaux et de spécialistes régionaux. Il est façonné par des développeurs hyperscale, des leaders de la colocation et des fournisseurs d’équipements d’infrastructure. Scala, Ascenty et ODATA mènent l’expansion de la capacité à travers des installations de niveau III et IV. Des entreprises mondiales comme Equinix, Cisco et Huawei offrent des solutions intégrées couvrant les serveurs, le refroidissement et le réseautage. Les fournisseurs rivalisent sur l’efficacité énergétique, l’évolutivité et la certification de niveau. Schneider et Vertiv dominent les équipements de puissance et de refroidissement, tandis que HPE et IBM se concentrent sur l’informatique et l’activation du cloud hybride. Les acteurs nationaux sécurisent les déploiements en périphérie et les projets liés au gouvernement grâce à des partenariats locaux. La différenciation concurrentielle provient de la construction modulaire, de l’approvisionnement en énergies renouvelables et de solides écosystèmes d’interconnexion. Les alliances stratégiques, l’alignement ESG et l’optimisation de la latence définissent le positionnement sur les marchés urbains et intérieurs.

Développements Récents :

- En octobre 2025, Equinix a étendu ses opérations au Brésil en tant que marché prioritaire, avec huit centres de données opérationnels, un neuvième en construction et cinq zones immobilières acquises pour une croissance future.

- En mai 2025, Patria Investimentos a lancé Omnia, une plateforme de centres de données hyperscale avec un investissement initial de 1 milliard de dollars ciblant le Brésil, le Mexique et le Chili, en se concentrant sur les tendances du cloud computing et de l’IA.

- En mars 2025, ODATA a annoncé le lancement de son nouveau centre de données DC SP04 à Osasco, São Paulo, avec un investissement de plus de 450 millions de dollars et une capacité de 48 MW.

- En février 2025, Tecto a achevé son installation Mega Lobster de 110 millions de dollars à Fortaleza, ajoutant 20 MW de capacité pour soutenir les besoins des entreprises et des hyperscales.