Riepilogo esecutivo:

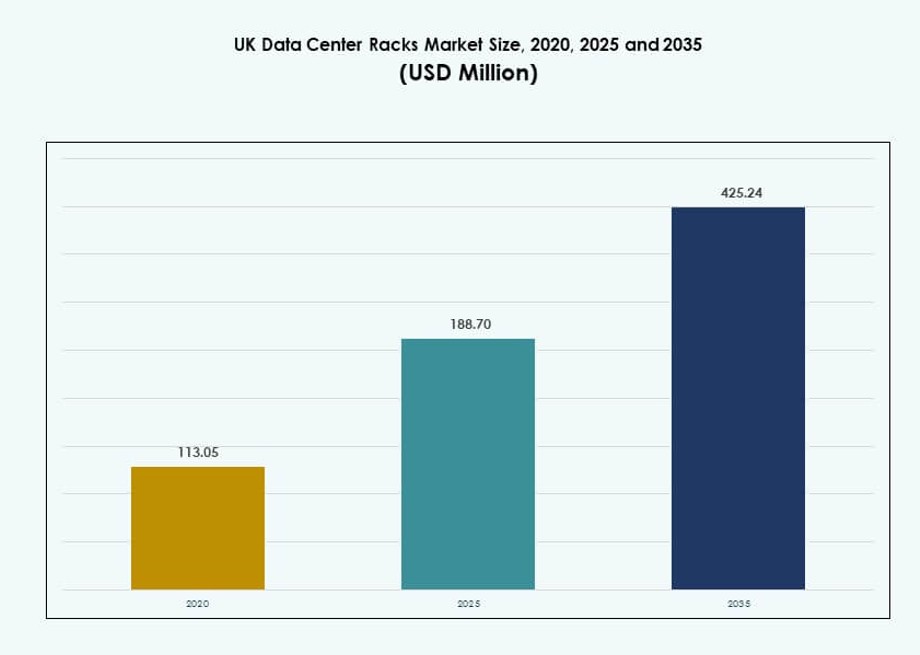

La dimensione del mercato dei rack per data center nel Regno Unito è stata valutata a 113,05 milioni di USD nel 2020, raggiungendo i 188,70 milioni di USD nel 2025 e si prevede che raggiungerà i 425,24 milioni di USD entro il 2035, con un CAGR dell’8,41% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Rack per Data Center nel Regno Unito 2025 |

188,70 Milioni di USD |

| Mercato dei Rack per Data Center nel Regno Unito, CAGR |

8,41% |

| Dimensione del Mercato dei Rack per Data Center nel Regno Unito 2035 |

425,24 Milioni di USD |

Il mercato sta registrando una forte crescita guidata dall’aumento dell’implementazione di rack ad alta densità per supportare carichi di lavoro AI, edge e cloud. Le organizzazioni stanno adottando rack intelligenti con telemetria integrata, ottimizzazione del flusso d’aria e distribuzione di energia migliorata per soddisfare obiettivi di prestazione e sostenibilità in evoluzione. Le innovazioni nel raffreddamento a liquido, nei design modulari e nel monitoraggio energetico a livello di rack stanno guadagnando terreno. Questi cambiamenti sono strategici per hyperscaler, fornitori di colocation e imprese che mirano a un’infrastruttura scalabile ed efficiente. Il mercato dei rack per data center nel Regno Unito svolge un ruolo critico nell’abilitare aggiornamenti dell’infrastruttura digitale attraverso i settori.

Londra guida il mercato grazie alla sua concentrazione di data center hyperscale, istituzioni finanziarie e hub di connettività. La regione del Sud Est segue, supportata da cluster aziendali e centri di ricerca accademica. Regioni come Manchester, Birmingham e Leeds stanno emergendo come zone di crescita edge e colocation. Queste aree beneficiano di costi immobiliari più bassi, investimenti digitali regionali e infrastrutture IT del settore pubblico in espansione. Il mercato dei rack per data center nel Regno Unito riflette sia il dominio hyperscale centralizzato che l’espansione dell’infrastruttura regionale.

Dinamiche di Mercato:

Driver di Mercato

Integrazione Rapida di Architetture di Rack ad Alta Densità per Supportare Carichi di Lavoro Avanzati di AI e GPU

Il mercato dei rack per data center nel Regno Unito beneficia della crescente necessità di infrastrutture ad alta densità per supportare carichi di lavoro basati su AI e GPU. Le organizzazioni stanno passando a rack da 48U e oltre per aumentare l’utilizzo dello spazio e la densità di calcolo. Questa tendenza è ulteriormente incoraggiata dalla crescente domanda di applicazioni di deep learning e implementazioni di AI generativa. I sistemi di rack ora supportano il raffreddamento a liquido diretto al chip e una gestione migliorata del flusso d’aria. Questi aggiornamenti migliorano l’efficacia dell’uso dell’energia e le prestazioni per ambienti impegnativi. Gli investitori vedono queste innovazioni come abilitatori a lungo termine della trasformazione digitale. Il mercato dei rack per data center nel Regno Unito riflette strategie IT aziendali più ampie incentrate sulla scalabilità e sull’infrastruttura pronta per il futuro. Le aziende si affidano a rack di nuova generazione per migliorare il tempo di attività, ottimizzare l’uso dell’energia e ridurre la latenza su piattaforme cloud.

- Ad esempio, Vertiv supporta densità di rack superiori a 100 kW attraverso il suo portafoglio 360AI, lanciato nel 2024-2025, progettato per carichi di lavoro AI utilizzando GPU come NVIDIA H100. I suoi sistemi 52U VR Rack e PowerDirect Rack offrono raffreddamento a liquido diretto al chip e alta capacità di carico, consentendo un’implementazione affidabile in ambienti ad alta densità.

La Trasformazione Digitale nei Settori Pubblico e Privato Eleva la Domanda di Infrastrutture di Rack

La digitalizzazione aziendale nei settori BFSI, sanitario e dei servizi pubblici alimenta la domanda di infrastrutture di rack. La gestione sicura dei dati, l’elaborazione in tempo reale e i carichi di lavoro centralizzati richiedono soluzioni di rack robuste e scalabili. Le iniziative di digitalizzazione su larga scala guidano aggiornamenti continui nei rack di storage, calcolo e rete. Anche i fornitori di cloud pubblico adottano formati di rack personalizzati per allinearsi agli standard di conformità regionali. I rack a risparmio energetico sono fondamentali nei data center verdi, supportando gli obiettivi di sostenibilità. Gli operatori di mercato integrano montaggi senza attrezzi, gestione dei cavi e PDU pre-integrate per una rapida implementazione. Il mercato dei rack per data center nel Regno Unito beneficia di contratti a lungo termine e espansioni hyperscaler. La sua infrastruttura gioca un ruolo vitale nel consentire servizi cloud affidabili e operazioni digitali critiche.

Crescita nei Data Center Edge che Guida Configurazioni di Rack Modulari e Compatti

Le implementazioni edge nei settori industriale, telecomunicazioni e retail guidano la domanda di rack compatti e modulari. Questi sono essenziali per siti distribuiti che richiedono elaborazione localizzata, specialmente in applicazioni sensibili alla latenza. I micro e modular data center utilizzano design di rack prefabbricati che combinano calcolo, storage e networking in un unico telaio. Queste configurazioni riducono il tempo di installazione e i costi operativi per i siti remoti. I rack mobili sono sempre più utilizzati in implementazioni temporanee e operazioni IT sul campo. Il mercato dei rack per data center nel Regno Unito vede questo come una tendenza chiave, collegando l’equità digitale con la portata dell’infrastruttura. Le posizioni edge dipendono dalla scalabilità dei rack, dall’efficienza del raffreddamento e dalla flessibilità della rete. Questo cambiamento sblocca nuove vie di investimento nelle città di livello II e III.

Evoluzione dei Principi di Progettazione dei Data Center Focalizzati sull’Ottimizzazione della Potenza e sull’Efficienza dello Spazio

La progettazione dei data center di nuova generazione enfatizza rack flessibili e pronti per il futuro per ospitare dispositivi ad alta intensità di potenza. I rack sono progettati per supportare una maggiore densità di cavi, l’ottimizzazione del flusso d’aria e la capacità di carico. La standardizzazione attraverso i framework OCP ed EIA consente l’interoperabilità globale e l’approvvigionamento semplificato. I fornitori integrano la distribuzione di potenza definita dal software per ottimizzare l’uso energetico a livello di rack. Questo riduce il carico termico e migliora l’efficienza operativa. I sistemi di rack intelligenti con sensori offrono un monitoraggio in tempo reale del consumo di energia, della temperatura e della sicurezza fisica. Il mercato dei rack per data center nel Regno Unito riflette questi principi in evoluzione supportando strutture Tier III+ in regioni chiave. Questi miglioramenti migliorano la continuità aziendale, riducono il costo totale di proprietà e si allineano con gli obiettivi ESG in evoluzione.

- Ad esempio, i rack TS IT 48U di Rittal, conformi a OCP dal 2024, supportano carichi dinamici di 1.200 kg con sensori RiZone che monitorano l’uso di energia con una precisione dello 0,5%.

Tendenze di Mercato

Adozione Crescente di Rack Intelligenti con Monitoraggio Integrato e Sensori Ambientali

I rack intelligenti con telemetria in tempo reale stanno guadagnando terreno nei data center del Regno Unito. Gli operatori preferiscono sensori integrati per temperatura, umidità, flusso d’aria e accesso alle porte. Queste caratteristiche aiutano a monitorare la salute del rack e prevenire tempi di inattività tramite avvisi predittivi. I rack intelligenti si integrano con le piattaforme DCIM per una visibilità e un controllo centralizzati. La misurazione dell’energia integrata aiuta a ottimizzare il consumo energetico e ridurre i rischi operativi. Queste capacità sono vitali negli ambienti Tier III e Tier IV. Il mercato dei rack dei data center nel Regno Unito riflette questo spostamento verso infrastrutture intelligenti. Le imprese apprezzano l’automazione e gli approfondimenti ottenuti tramite analisi a livello di rack.

Soluzioni di Rack Personalizzate per Hyperscaler con Moduli di Raffreddamento e Alimentazione Pre-Integrati

I fornitori di cloud hyperscale richiedono rack su misura per adattarsi all’hardware proprietario e alle configurazioni dense. I sistemi di rack sono ora costruiti su misura con PDU integrate, canaline per cavi e unità di raffreddamento. Questi riducono i tempi di implementazione e semplificano la logistica di approvvigionamento. Le dimensioni dei rack spesso superano i tradizionali 42U per supportare cluster GPU focalizzati sull’IA. Alcuni fornitori offrono soluzioni pre-certificate allineate agli standard OCP o Open19. Questi design migliorano il flusso d’aria e garantiscono una distribuzione ottimale dell’energia. Il mercato dei rack dei data center nel Regno Unito supporta queste esigenze in più zone hyperscale. I fornitori danno priorità alla modularità e al rapido lancio rispetto ai formati legacy.

Fornitori di Colocation che Standardizzano su Rack Compatibili Multi-Tenant con Maggiore Capacità di Carico

I fornitori di colocation nel Regno Unito stanno standardizzando i formati dei rack per servire in modo efficiente configurazioni multi-tenant. Gli armadi sono costruiti per supportare hardware di clienti diversi, carichi di potenza densi e complessità dei cavi. Guide regolabili, porte bloccabili e percorsi di flusso d’aria strutturati sono comuni. Le capacità di carico ora superano i 1.200 kg per ospitare apparecchiature pesanti. Queste caratteristiche garantiscono adattabilità per carichi di lavoro misti tra i tenant. Alcuni fornitori offrono opzioni white-label con branding del rack e caratteristiche di isolamento. Il mercato dei rack dei data center nel Regno Unito consente questo cambiamento, allineandosi con la crescente domanda di colocation. Gli operatori apprezzano la coerenza, la modularità e i cicli di approvvigionamento rapidi.

Maggiore Disponibilità di Materiali per Rack Eco-Sostenibili e Design a Risparmio Energetico

La produzione sostenibile di rack sta diventando una considerazione chiave per l’approvvigionamento. I fornitori ora offrono rack realizzati con acciaio riciclato, alluminio e rivestimenti a basse emissioni. Parti modulari riducono gli sprechi di materiale e semplificano il riciclaggio a fine vita. La gestione dei cavi e l’ottimizzazione del flusso d’aria riducono i carichi di raffreddamento. I PDU intelligenti riducono il consumo di energia inattiva, aumentando l’efficienza a livello di rack. Questi design supportano certificazioni verdi come LEED o BREEAM. Il mercato dei rack dei data center nel Regno Unito riflette l’accento crescente sulla conformità ESG. Le imprese e i fornitori di servizi allineano le strategie di approvvigionamento agli obiettivi climatici.

Sfide del Mercato

Vincoli di Spazio e Infrastrutture Obsolete nelle Strutture Legacy Limitano la Modernizzazione su Larga Scala dei Rack

Molti data center nelle regioni urbane del Regno Unito operano all’interno di spazi immobiliari limitati. L’aggiornamento a rack più grandi o più densi spesso richiede modifiche al piano del pavimento, aggiornamenti di potenza e riprogettazione del flusso d’aria. Le strutture legacy mancano di spazio libero in altezza, raffreddamento sotto il pavimento o capacità di carico sufficiente. L’adeguamento diventa costoso, specialmente per gli operatori che gestiscono hardware di generazioni miste. Le limitazioni di potenza limitano il dispiegamento di rack 48U+ o sistemi raffreddati a liquido. I siti più piccoli non possono ospitare carichi di lavoro futuri come i cluster GPU senza ricostruzioni significative. Il mercato dei rack dei data center nel Regno Unito affronta limitazioni a causa dell’architettura dei data center legacy. Gli operatori devono bilanciare l’innovazione con la fattibilità e il costo dell’adeguamento.

Tempi di Consegna Lunghi per i Componenti dei Rack e Dipendenze dalle Importazioni Influenzano la Flessibilità di Approvvigionamento

Problemi della catena di approvvigionamento e carenze di componenti influenzano la disponibilità dei rack nel mercato del Regno Unito. Gli involucri personalizzati, gli assemblaggi di cavi e le PDU spesso affrontano tempi di consegna prolungati. I fornitori dipendono dalla produzione offshore, specialmente per moduli di raffreddamento specializzati e sistemi di busbar. I ritardi nelle spedizioni e le normative commerciali aumentano il costo totale e la complessità. La personalizzazione locale è limitata a causa della mancanza di impianti di fabbricazione su larga scala. I ritardi impattano le costruzioni dei data center, portando a perdite di affari o rischi SLA. Il mercato dei rack dei data center nel Regno Unito affronta queste interruzioni di approvvigionamento. Le imprese cercano opzioni più rapide e di origine locale per mitigare i ritardi.

Opportunità di Mercato

Gli Investimenti Governativi nell’Infrastruttura Digitale Regionale Aprono Nuove Vie per il Dispiegamento di Rack

I programmi digitali del governo del Regno Unito e i progetti di città intelligenti creano una forte domanda per infrastrutture dati localizzate. Le zone edge e i servizi cloud governativi guidano i dispiegamenti di rack su piccola scala. I consigli regionali cercano sistemi di rack efficienti dal punto di vista energetico per alimentare piattaforme di istruzione, trasporto e e-governance. Queste aree offrono nuovi contratti ai fornitori che possono soddisfare gli standard di sicurezza e conformità. Il mercato dei rack dei data center nel Regno Unito guadagna slancio dagli sforzi di digitalizzazione regionale e dagli incentivi per infrastrutture IT ecologiche.

La Crescita di AI, 5G e Cybersecurity Stimola la Domanda di Sistemi di Rack ad Alta Capacità e Sicuri

I carichi di lavoro emergenti come AI, slicing 5G e analisi in tempo reale richiedono rack ad alte prestazioni. I rack sicuri con sistemi di chiusura e avvisi di manomissione sono richiesti per dati sensibili. I settori delle telecomunicazioni e della difesa guidano questo cambiamento. Il mercato dei rack dei data center nel Regno Unito offre opportunità per i fornitori con soluzioni progettate per ambienti ad alta intensità di calcolo e regolamentati.

Segmentazione del Mercato

Per Tipo di Rack

Gli armadi dominano il mercato dei rack dei data center nel Regno Unito, guidati da involucri sicuri e compatibilità con hardware diversi. Offrono una migliore gestione dei cavi e controllo del flusso d’aria, supportando carichi di lavoro densi. I rack a struttura aperta sono utilizzati in ambienti a basso rischio o di laboratorio. Altri includono tipi a parete e portatili, spesso utilizzati in configurazioni edge o branch.

Per Altezza del Rack

I rack 42U detengono la quota maggiore, bilanciando altezza, capacità di peso ed esigenze di raffreddamento. Gli operatori li preferiscono per la compatibilità con l’infrastruttura esistente. Sotto i 42U è comune nei dispiegamenti edge e nei siti con spazio limitato. Sopra i 42U è in crescita nei casi d’uso hyperscale e AI dove la densità è critica.

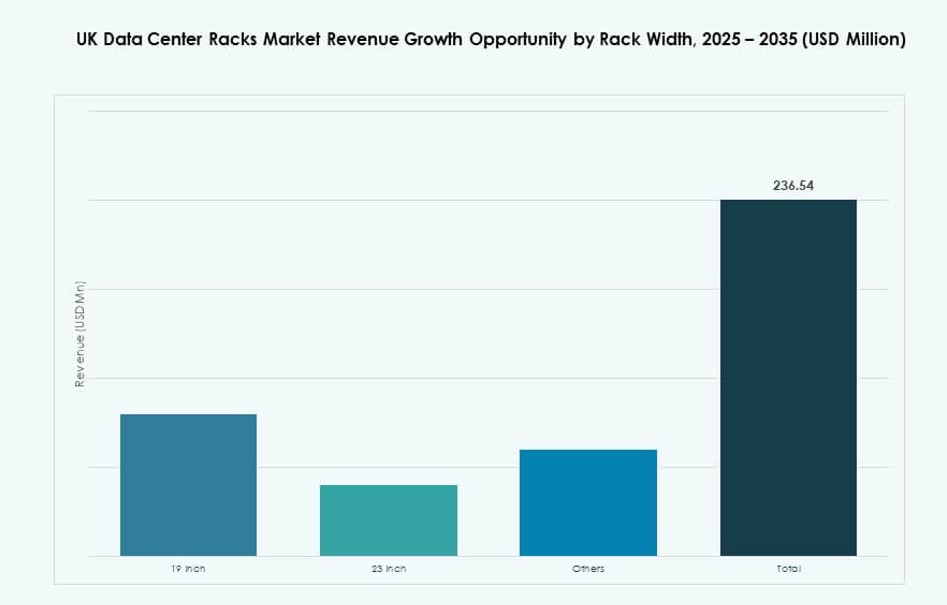

Per Larghezza

I rack da 19 pollici dominano grazie all’ampio utilizzo nell’industria e alla standardizzazione. Accomodano la maggior parte delle apparecchiature server e di rete. I rack da 23 pollici supportano dispositivi più larghi nei casi d’uso telecom o HPC. Altri formati includono larghezze personalizzate per configurazioni di raffreddamento o integrazione specializzate.

Per Applicazione

I rack server guidano il mercato poiché la densità di calcolo cresce negli ambienti aziendali e cloud. Questi rack supportano la virtualizzazione, il cloud computing e i carichi di lavoro AI. Seguono i rack di rete, che consentono un instradamento sicuro dei cavi e l’integrazione degli switch. Entrambi i tipi rimangono essenziali per un’infrastruttura scalabile.

Per Utente Finale

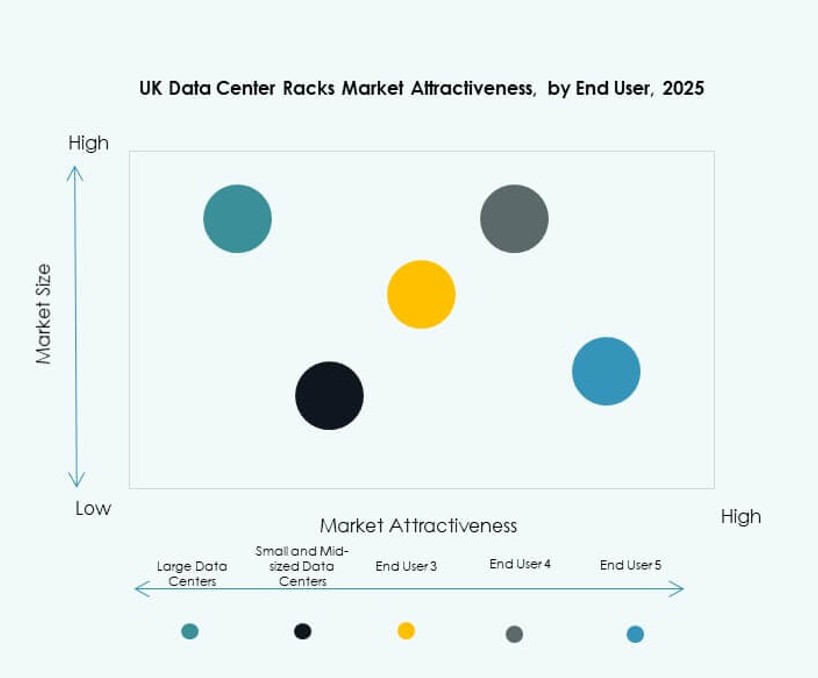

I grandi data center dominano a causa delle enormi esigenze di archiviazione, calcolo e AI. Gli hyperscaler e i centri telecom richiedono migliaia di rack per sito. I data center piccoli e medi mostrano una crescita costante nei settori governativo, retail e sanitario.

Per Settore

L’IT & Telecom è il settore principale, con un ampio utilizzo dei rack nel trasporto dati, hosting cloud e nodi edge. Seguono BFSI e sanità, guidati dalle esigenze di archiviazione regolamentare. Anche governo, energia e retail si espandono, integrando operazioni digitali con un’infrastruttura rack sicura.

Approfondimenti Regionali

Londra Guida con il 42% di Quota di Mercato Trainata da Infrastrutture Cloud Iperscalari e Finanziarie

Londra domina il mercato dei rack dei data center nel Regno Unito con una quota del 42%, supportata da cluster iperscalari e istituzioni finanziarie. La città ospita il maggior volume di implementazioni di colocation e cloud pubblico. Le sue dense reti in fibra, la forza normativa e la vicinanza ai principali centri finanziari guidano l’implementazione dei rack. I fornitori offrono rack ad alta densità su misura per AI, cloud e FinTech. Londra rimane il fulcro degli investimenti nei data center di livello III e IV.

- Ad esempio, il data center LD6 di Equinix a Slough, vicino a Londra, opera come una grande struttura di colocation che serve clienti finanziari e cloud. Il sito offre circa 16 MW di potenza per i clienti e supporta densità di potenza dei rack che vanno tipicamente da 4 kW a 15 kW per rack, consentendo implementazioni flessibili ad alta densità.

La Regione Sud-Est Detiene il 27% di Quota con una Forte Crescita dei Dati Guidata da Imprese e Ricerca

La regione Sud-Est cattura il 27% della quota di mercato, alimentata da cluster di innovazione e esigenze cloud del settore pubblico. Oxford, Cambridge e Reading guidano con campus IT aziendali e istituzioni di ricerca. Sistemi di rack efficienti dal punto di vista energetico sono adottati per soddisfare i carichi di lavoro di calcolo accademico. La domanda di rack è in crescita anche nei centri di colocation regionali che supportano università e applicazioni di e-governance. Il mercato dei rack dei data center nel Regno Unito riflette questa diversità nei profili di carico di lavoro pubblico-privato.

Le Regioni Midlands e Settentrionali Emergono con il 21% di Quota Grazie a Zone Edge e Vantaggi di Costo

Le Midlands e il Nord rappresentano il 21% della quota di mercato, trainati dall’espansione delle zone edge e dai costi operativi inferiori. Città come Manchester, Leeds e Birmingham attraggono fornitori di cloud con siti scalabili e accesso a energia rinnovabile. I consigli locali investono in infrastrutture intelligenti, stimolando la domanda di rack in implementazioni modulari. Il mercato dei rack dei data center nel Regno Unito in queste regioni beneficia della disponibilità di terreni, incentivi per le utility e della domanda di infrastrutture di calcolo decentralizzate.

- Ad esempio, la regione di Londra di AWS estende l’infrastruttura edge ai siti dell’area di Manchester con rack modulari che supportano servizi a bassa latenza, sfruttando potenza e connettività scalabili per implementazioni cloud decentralizzate

Approfondimenti Competitivi:

- Schneider Electric

- Vertiv Group

- Rittal GmbH & Co. KG

- Eaton

- Legrand

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Impresa (HPE)

- Panduit Corp.

- Chatsworth Products

Il mercato dei rack dei data center nel Regno Unito rimane altamente competitivo, con fornitori globali e regionali che si concentrano su innovazione, scalabilità ed efficienza energetica. È guidato da Schneider Electric, Vertiv e Rittal, che offrono una vasta gamma di soluzioni di rack intelligenti, modulari e raffreddati a liquido. I player di livello I competono su densità dei rack, design del flusso d’aria e integrazione software, puntando a implementazioni hyperscale e aziendali. Fornitori di medio livello come Panduit, AMCO Enclosures e Chatsworth servono segmenti di nicchia e modulari. La consolidazione del mercato è visibile attraverso acquisizioni strategiche, partnership ecosistemiche e joint venture. La personalizzazione per ambienti cloud-native, AI ed edge rafforza il posizionamento dei fornitori. I player continuano a investire in materiali sostenibili per rack, monitoraggio predittivo e pacchetti di servizi per espandere la loro presenza nel mercato dei rack dei data center nel Regno Unito.

Sviluppi Recenti:

- Nel novembre 2025, Schneider Electric ha introdotto le sue soluzioni EcoStruxure Rack progettate per applicazioni AI ad alta densità e di calcolo accelerato. Questi sistemi di rack supportano gli standard modulari EIA, ORV3 e NVIDIA MGX, offrendo prestazioni affidabili per i data center moderni e una maggiore adattabilità per carichi di lavoro densi.

- Nell’agosto 2025, Vertiv ha completato l’acquisizione di Great Lakes Data Racks & Cabinets, un produttore statunitense di rack personalizzati, armadi sismici e sistemi di gestione dei cavi. Questa acquisizione strategica espande le offerte di soluzioni rack di Vertiv e migliora la sua capacità di servire ambienti di calcolo ad alta densità, inclusi siti di colocation e aziendali.

- Nel marzo 2025, Pulsant ha acquisito le strutture dei data center di SCC a Birmingham e Fareham, ampliando il suo portafoglio nel Regno Unito a 12 siti. La mossa rafforza la posizione di Pulsant nelle implementazioni di rack per colocation e edge computing. Riflette le tendenze di consolidamento in corso per infrastrutture di rack scalabili.