Riassunto esecutivo:

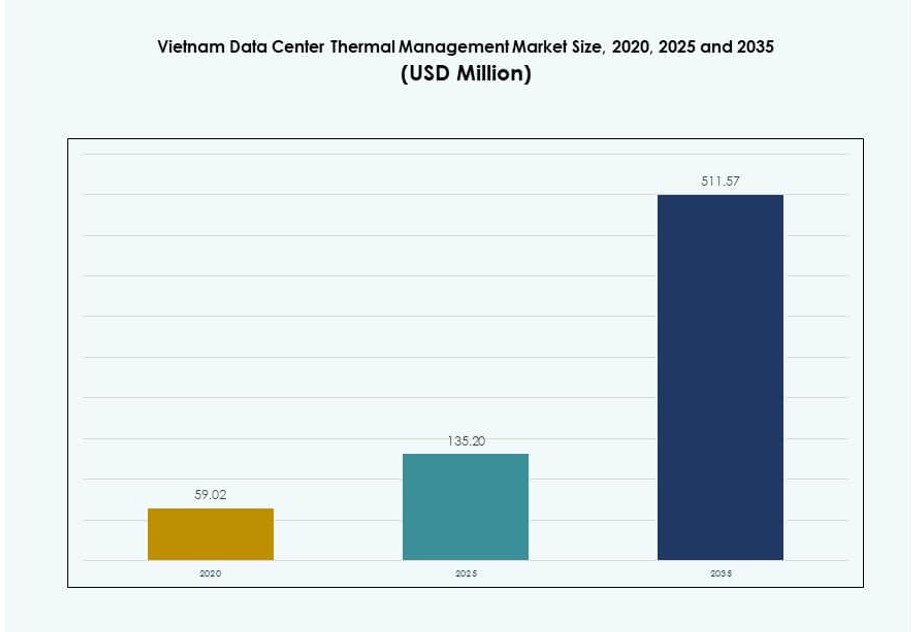

Il mercato della gestione termica dei data center in Vietnam è stato valutato a 59,02 milioni di USD nel 2020, è aumentato a 135,20 milioni di USD nel 2025 e si prevede che raggiungerà i 511,57 milioni di USD entro il 2035, con un CAGR del 14,13% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Vietnam 2025 |

USD 135,20 Milioni |

| Mercato della Gestione Termica dei Data Center in Vietnam, CAGR |

14,13% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Vietnam 2035 |

USD 511,57 Milioni |

La forte digitalizzazione nei settori finanziario, delle telecomunicazioni e dei servizi cloud sta aumentando la domanda di data center ad alta densità in Vietnam. Gli operatori stanno adottando tecnologie termiche avanzate come il raffreddamento a liquido, il controllo del flusso d’aria guidato dall’IA e i sistemi ibridi. Queste innovazioni migliorano l’efficienza energetica e garantiscono prestazioni affidabili sotto carichi di calcolo crescenti. Le aziende vedono i sistemi termici come critici per il tempo di attività e la fornitura di servizi. Per gli investitori, il mercato offre opportunità a lungo termine in linea con l’economia digitale e gli obiettivi di efficienza energetica del Vietnam.

Ho Chi Minh City guida il mercato grazie alla sua forte infrastruttura, al traffico dati e alla presenza hyperscale. Hanoi e le regioni settentrionali si stanno espandendo attraverso iniziative pubblico-private e l’adozione aziendale. Città centrali come Da Nang e Can Tho mostrano un potenziale crescente con la diffusione del edge computing e dei servizi di telecomunicazione. Il modello di crescita regionale del Vietnam supporta sia modelli di data center hyperscale centralizzati che modulari decentralizzati, creando una domanda diversificata di infrastrutture termiche.

Dinamiche di Mercato:

Driver di Mercato

Crescente Domanda di Calcolo ad Alta Densità nei Cloud e nei Data Hub Aziendali

La rapida digitalizzazione del Vietnam ha aumentato la distribuzione di rack di calcolo ad alta densità nei setup cloud e aziendali. Queste installazioni generano carichi termici significativi, richiedendo un controllo termico efficiente. Le aziende stanno adottando scambiatori di calore diretti al chip e a porta posteriore per supportare carichi di lavoro intensivi di IA, apprendimento automatico e big data. Il raffreddamento a base di liquidi sta guadagnando terreno nelle strutture hyperscale per ridurre l’uso di energia e aumentare l’efficienza dei rack. Il mercato della gestione termica dei data center in Vietnam beneficia di questi cambiamenti tecnologici che danno priorità all’affidabilità termica. Gli operatori di mercato investono in sistemi di raffreddamento scalabili e modulari. L’aggiornamento delle infrastrutture con soluzioni a basso PUE è una priorità strategica per gli operatori di data center. Le aziende necessitano di infrastrutture termiche che garantiscano un uptime 24/7 gestendo il consumo energetico. Un raffreddamento efficiente supporta il posizionamento competitivo per i servizi cloud domestici e internazionali.

- Ad esempio, Boyd ha annunciato nel settembre 2025 l’espansione del suo impianto di Bac Ninh a 800.000 piedi quadrati per aumentare la produzione di componenti di raffreddamento a liquido, inclusi CDUs diretti al chip e piastre fredde, supportando i data center AI con densità termiche in aumento.

Spinta del Governo per la Trasformazione Digitale e le Infrastrutture Verdi

Programmi nazionali come “Make in Vietnam” e il Piano per l’Economia Digitale 2030 incoraggiano lo sviluppo di data center in linea con gli obiettivi di energia verde. Il raffreddamento efficiente dal punto di vista energetico è essenziale per soddisfare gli impegni del Vietnam nell’ambito della COP26 e la roadmap nazionale per la transizione energetica. Questi cambiamenti normativi promuovono investimenti in infrastrutture sostenibili e conformità ambientale. Il Mercato della Gestione Termica dei Data Center in Vietnam è in linea con gli obiettivi politici che favoriscono tecnologie a basse emissioni. Le autorità supportano l’uso di BMS intelligenti, DCIM guidati dall’AI e unità di raffreddamento ibride. La chiarezza normativa aumenta la fiducia tra gli investitori globali che pianificano progetti hyperscale o di colocation. L’efficienza del raffreddamento gioca un ruolo critico nell’abilitare l’approvazione dei progetti e il rinnovo continuo delle licenze. I design delle strutture eco-consapevoli aiutano a ridurre i costi operativi e a soddisfare i benchmark ESG. Ciò crea opportunità per i fornitori di raffreddamento con portafogli di prodotti certificati verdi.

- Ad esempio, Viettel IDC ha aperto il più grande data center verde del Vietnam a Hoa Lac alla fine del 2025, progettato per carichi di lavoro AI, integrando un raffreddamento avanzato per supportare 230.000 server con una roadmap per raggiungere 17.000 rack, completamente allineato con i mandati nazionali per infrastrutture digitali e verdi.

Crescita del Edge Computing e Applicazioni Critiche per la Latency nelle Città di Secondo Livello

I servizi digitali si espandono rapidamente oltre Ho Chi Minh City e Hanoi verso città come Da Nang, Can Tho e Hai Phong. La domanda regionale di edge computing in educazione, sanità e piattaforme per città intelligenti alimenta la distribuzione di micro data center. La gestione termica diventa vitale in questi setup più piccoli e modulari che mancano di infrastrutture tradizionali. Sistemi di raffreddamento liquido o ibrido compatti assicurano il controllo della temperatura in ambienti densi. Il Mercato della Gestione Termica dei Data Center in Vietnam beneficia di questa domanda di soluzioni di raffreddamento decentralizzate. I siti edge richiedono capacità di monitoraggio remoto e manutenzione predittiva. I fornitori di soluzioni termiche offrono moduli plug-and-play su misura per le esigenze regionali. Un raffreddamento affidabile estende la vita degli asset e migliora i rapporti energetici. L’espansione strategica nelle città di secondo livello offre ai fornitori opportunità di servizio ricorrente e retrofit.

Il Settore delle Imprese e Finanziario Guida la Domanda di Infrastrutture Critiche per la Missione

I settori dei servizi finanziari, telecomunicazioni e e-commerce del Vietnam stanno espandendo le piattaforme digitali che richiedono infrastrutture IT sicure e sempre attive. Le imprese modernizzano le strutture legacy e collaborano con fornitori di colocation per una distribuzione più rapida. Il raffreddamento gioca un ruolo centrale nel supportare le garanzie di uptime e gli accordi sui livelli di servizio. Il Mercato della Gestione Termica dei Data Center in Vietnam supporta infrastrutture conformi agli SLA tramite ridondanza di raffreddamento N+1 o N+N. Le istituzioni finanziarie richiedono sistemi con failover automatico e monitoraggio delle prestazioni. I fornitori rispondono con opzioni di raffreddamento ad aria e liquido basate su AI ottimizzate per ambienti tolleranti ai guasti. Le strutture con gestione termica ottimizzata attirano clienti bancari, fintech e assicurativi. Ciò aumenta la visibilità del mercato e attira ulteriori investimenti privati. Le soluzioni termiche di livello Impresa rimangono un segmento ad alto margine per gli integratori di sistemi e gli OEM.

Tendenze di Mercato

Adozione dell’Ottimizzazione del Raffreddamento Alimentata dall’IA per Prestazioni ed Efficienza Energetica

La gestione termica basata sull’IA sta diventando standard nei data center di nuova generazione. Questi sistemi ottimizzano la velocità delle ventole, il flusso del refrigerante e la distribuzione del flusso d’aria in tempo reale. L’IA riduce il raffreddamento eccessivo e migliora l’Efficacia dell’Uso dell’Energia (PUE). Il Mercato della Gestione Termica dei Data Center in Vietnam vede un crescente utilizzo di moduli IA integrati nei dashboard BMS e DCIM. Gli operatori configurano i sistemi per apprendere le tendenze stagionali e i modelli di carico dei server. Il machine learning consente avvisi predittivi di guasti termici. Questo aumenta il tempo di attività delle apparecchiature e riduce i costi di manutenzione. Le decisioni di raffreddamento dipendono meno dagli input umani e più dai dati dinamici. Gli investitori preferiscono strutture con sistemi automatizzati che riducono i costi operativi nel tempo.

Uso di Raffreddamento a Immersione Liquida e Diretto al Chip in Progetti ad Alta Densità di Rack

Le strutture di nuova generazione con densità di potenza del rack superiori a 30 kW adottano sempre più metodi di raffreddamento a liquido. Il raffreddamento diretto al chip e a immersione aiuta a gestire l’emissione di calore da GPU e acceleratori IA. Queste tecnologie riducono l’ingombro fisico delle unità di raffreddamento. Il Mercato della Gestione Termica dei Data Center in Vietnam integra questi sistemi in implementazioni pronte per l’IA e HPC. I refrigeratori e gli scambiatori di calore a porta posteriore sono adattati per ospitare circuiti liquidi ad alta pressione. Le strutture raggiungono una maggiore densità di prestazioni senza aumentare le temperature a livello del pavimento. I produttori di sistemi di raffreddamento progettano serbatoi di immersione modulari per adattare i rack esistenti. I fornitori termici offrono anche software di rilevamento delle perdite e gestione dei fluidi dielettrici.

Aumento delle Costruzioni di Data Center Modulari e Sistemi Termici Integrati

Le costruzioni di data center modulari accelerano i tempi di implementazione e migliorano l’utilizzo dello spazio. Queste strutture richiedono sistemi termici compatti e pre-ingegnerizzati con prestazioni scalabili. Nel Mercato della Gestione Termica dei Data Center in Vietnam, il raffreddamento modulare è incorporato nei progetti a livello di fila o rack. Le unità integrate includono controlli del flusso d’aria, sensori e software IA per l’equilibrio termico. Gli integratori di sistema forniscono configurazioni containerizzate con raffreddamento pre-installato, pronte per l’implementazione plug-and-play. Questo semplifica le tempistiche dei progetti e riduce i costi di costruzione. Le unità modulari consentono anche una facile espansione quando le densità dei rack aumentano. Questa tendenza attrae aziende di telecomunicazioni, operatori di città intelligenti e zone di recupero in caso di disastro.

Strategie di Raffreddamento Ibride per Soddisfare Condizioni di Carico e Sito Diverse

Le strutture non si affidano più a un solo tipo di raffreddamento. Implementano combinazioni ibride di sistemi di raffreddamento ad aria e a liquido per una maggiore flessibilità. Il Mercato della Gestione Termica dei Data Center in Vietnam si sta spostando verso tali approcci misti per ottimizzare sia i costi che le prestazioni. I siti utilizzano acqua refrigerata nelle zone ad alta densità e contenimento del corridoio caldo altrove. I progetti di raffreddamento tengono conto dell’umidità stagionale e delle condizioni ambientali. I sistemi ibridi consentono agli operatori di gestire il PUE in diverse zone di carico di lavoro. Questo riduce la dipendenza dai refrigeratori durante i mesi più freschi. I fornitori offrono software di controllo dinamico che coordina più fonti di raffreddamento basate su dati in tempo reale.

Sfide di Mercato

Alti Costi Operativi e Complessità dell’Integrazione del Raffreddamento a Liquido

Mentre il raffreddamento a liquido supporta il computing denso, la sua integrazione comporta alti costi iniziali e complessità ingegneristica. I responsabili delle strutture affrontano limitazioni di progettazione a causa di vincoli di spazio, requisiti di tubazioni e contenimento dei fluidi. Le strutture esistenti devono subire costosi adattamenti per supportare il raffreddamento diretto al chip o a immersione. Il mercato della gestione termica dei data center in Vietnam deve affrontare carenze di personale specializzato nell’installazione e nella gestione dei fluidi. I circuiti di raffreddamento personalizzati richiedono tecnici certificati e sistemi di sicurezza. Il rischio di inattività durante l’integrazione aumenta la riluttanza al progetto. Il ROI dipende dalle prestazioni a lungo termine e dai risparmi energetici, che potrebbero richiedere anni per concretizzarsi. La pianificazione finanziaria deve tenere conto di una maggiore frequenza di manutenzione e dei programmi di sostituzione dei fluidi.

Limitazioni dell’Infrastruttura Energetica nelle Città Secondarie e nelle Aree Remote

L’espansione delle impronte dei data center nelle regioni di livello 2 e 3 presenta problemi di affidabilità dell’alimentazione. La stabilità limitata della rete e le opzioni di alimentazione di riserva limitano le prestazioni del sistema di raffreddamento. Il mercato della gestione termica dei data center in Vietnam vede colli di bottiglia nel dispiegamento di sistemi di raffreddamento avanzati dove l’infrastruttura energetica rimane poco sviluppata. La ridondanza del raffreddamento deve essere bilanciata con la disponibilità di energia. Gli operatori sono cauti nell’adottare il raffreddamento a liquido ad alta intensità energetica in aree con alto rischio di interruzioni. I sistemi di backup a base di diesel aumentano le emissioni di carbonio e compromettono gli obiettivi ecologici. Il supporto normativo per le zone di energia pulita rimane incoerente. I fornitori affrontano cicli di adozione lenti al di fuori delle aree metropolitane principali a causa di queste lacune energetiche.

Opportunità di Mercato

Tecnologie di Raffreddamento Ecologico Allineate con Investimenti ESG e Obiettivi di Carbonio

Gli investitori e gli operatori di data center danno priorità alle infrastrutture allineate con l’ESG. Le soluzioni di raffreddamento a basso consumo energetico aiutano a raggiungere gli obiettivi di riduzione del carbonio e ad attrarre capitali verdi. Il mercato della gestione termica dei data center in Vietnam vede un forte interesse per i sistemi evaporativi, il raffreddamento libero e i controlli basati su AI. I fornitori che offrono prodotti certificati ecologicamente ottengono lo status di fornitori preferiti nelle nuove costruzioni. Le soluzioni termiche con refrigeranti a basso GWP e scalabilità modulare delle prestazioni aprono ampi bacini di entrate tra le costruzioni hyperscale e edge.

Modelli di Raffreddamento Basati su Servizi e Aggiornamenti Retrofit Guidano la Crescita del Mercato Post-Vendita

I modelli guidati dai servizi—come il Monitoraggio come Servizio e la manutenzione predittiva—offrono opportunità di ricavi ricorrenti. Molti data center cercano aggiornamenti di raffreddamento per soddisfare le nuove conformità e le esigenze di carico di lavoro. Il mercato della gestione termica dei data center in Vietnam beneficia di questa domanda di retrofit, aggiornamenti e servizi di ciclo di vita. Gli integratori offrono pacchetti di servizi con diagnostica basata su sensori e dashboard cloud. Questo supporta l’affidabilità termica a lungo termine e migliora la longevità degli asset.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in Vietnam a causa degli investimenti su larga scala da parte dei fornitori di cloud e delle aziende globali di telecomunicazioni. Queste strutture danno priorità al raffreddamento efficiente su migliaia di rack. Le strutture di medie dimensioni si stanno espandendo nei settori bancario e aziendale, mentre i piccoli data center vedono un interesse crescente nelle applicazioni governative e edge. La crescita è più rapida nei segmenti medi e grandi a causa dell’aumento dei carichi di lavoro digitali e dei mandati di localizzazione dei dati regionali.

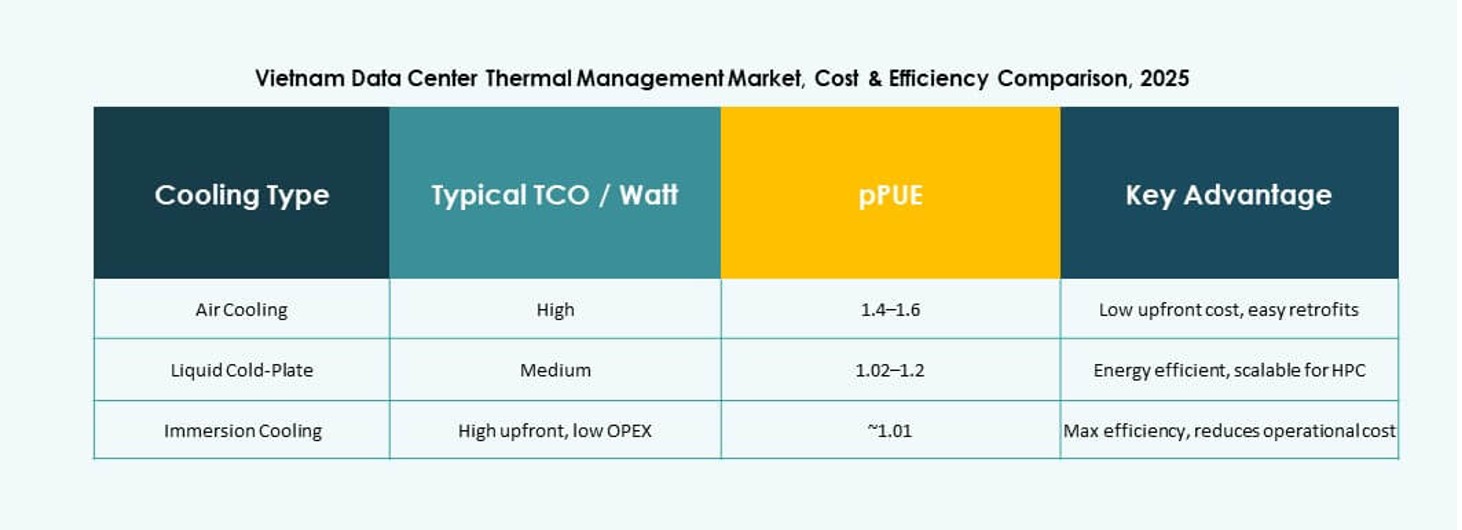

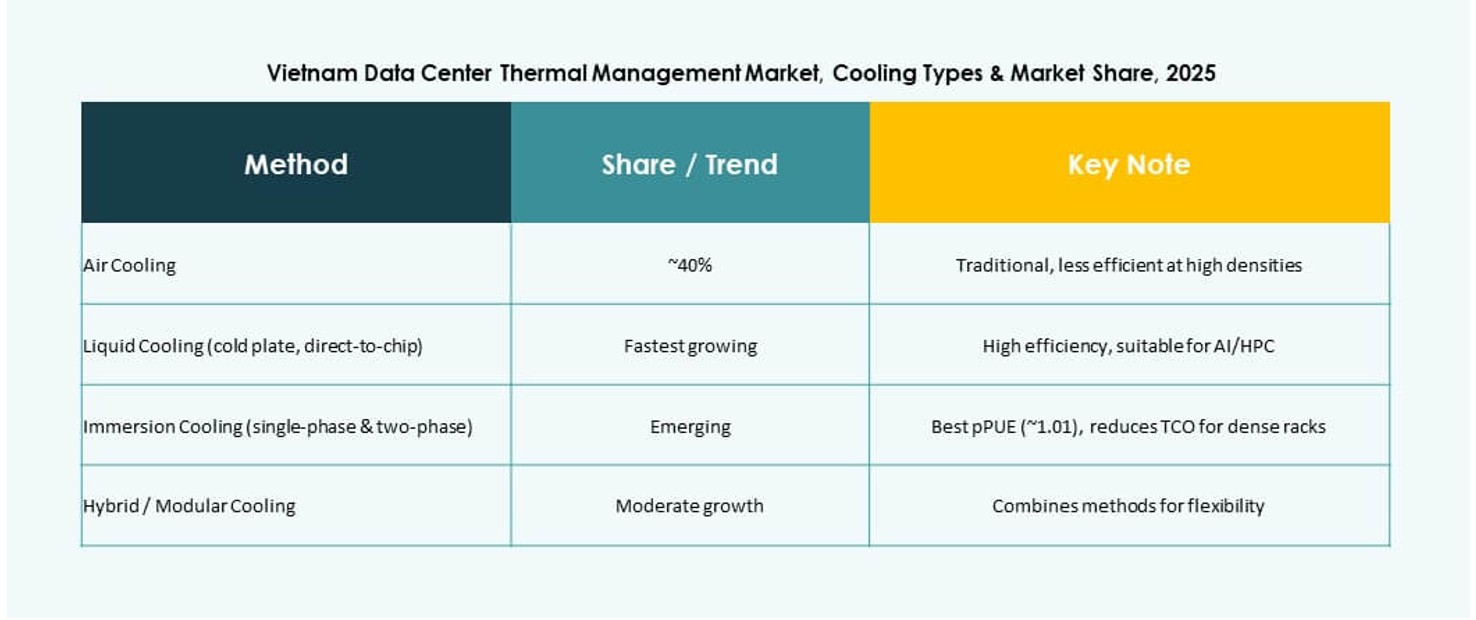

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane ampiamente adottato, con corridoi caldo/freddo e scambiatori a porta posteriore che sono standard nelle configurazioni aziendali. Tuttavia, il raffreddamento a liquido, in particolare i sistemi direct-to-chip, vede una crescente domanda nelle installazioni ad alta densità. I sistemi ibridi che combinano entrambi i metodi guadagnano preferenza negli ambienti multi-zona. I metodi termoelettrici e a cambiamento di fase rimangono di nicchia ma mostrano potenziale in strutture compatte e edge. Il mercato tende verso i sistemi a liquido per risparmi energetici a lungo termine e prestazioni dei rack.

Per Componente

L’hardware detiene la quota più alta grazie al suo ruolo diretto nel trasferimento termico. Questo include refrigeratori, ventilatori, scambiatori di calore e tubazioni di distribuzione. I segmenti software e servizi crescono man mano che gli operatori danno priorità all’automazione e al controllo remoto. Il mercato della gestione termica dei data center in Vietnam vede una crescente domanda di moduli AI, strumenti CFD e dashboard integrati che migliorano le prestazioni e riducono l’intervento manuale negli ambienti termici.

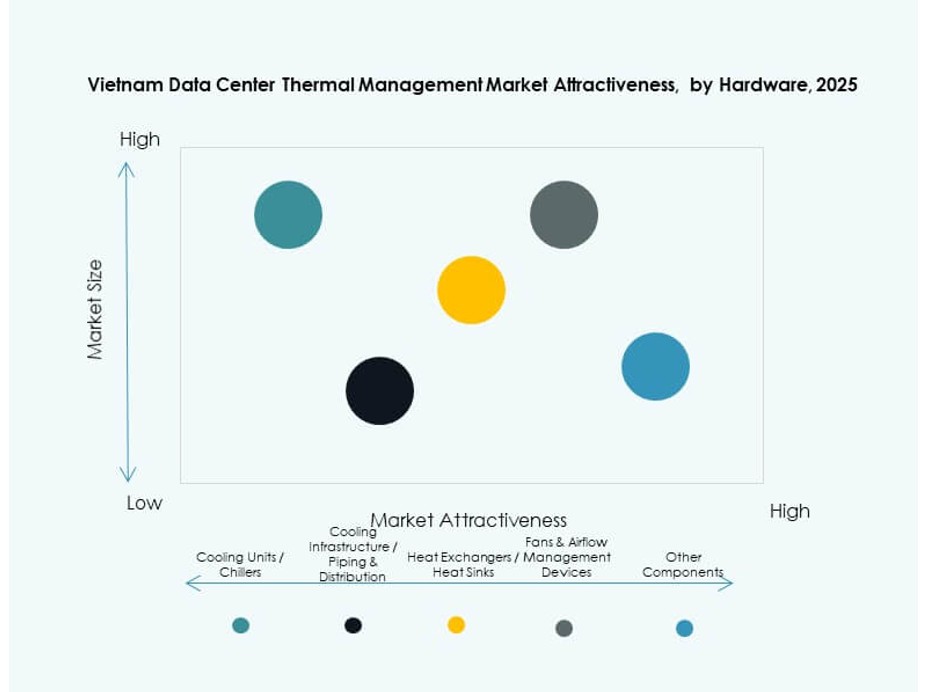

Per Hardware

Le unità di raffreddamento e i refrigeratori dominano il segmento hardware, seguiti da dispositivi di flusso d’aria e sistemi di tubazioni. Le strutture preferiscono unità ad alta efficienza con design modulari per la scalabilità. Dissipatori di calore e scambiatori sono essenziali sia nei sistemi ad aria che a liquido. I fornitori innovano in componenti a risparmio energetico con integrazione IoT e sensori. La domanda di componenti è direttamente correlata alla densità dei rack e ai tipi di carico di lavoro implementati nella struttura.

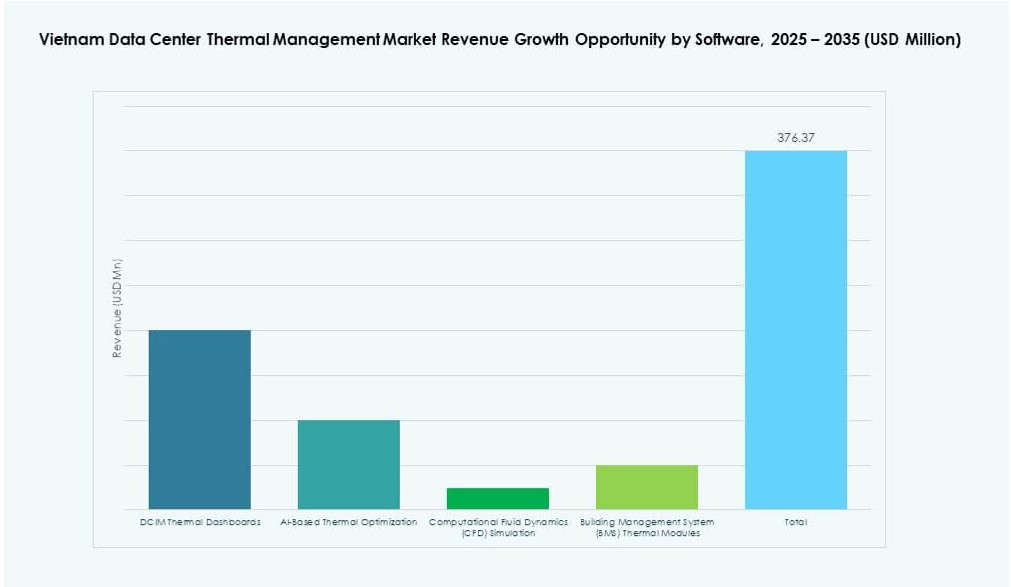

Per Software

I dashboard DCIM rimangono lo strumento software termico più adottato, fornendo visibilità in tempo reale e avvisi. Gli strumenti di ottimizzazione basati su AI crescono rapidamente poiché supportano decisioni di raffreddamento autonome. La simulazione CFD aiuta a pianificare il layout termico e a convalidare i design del flusso d’aria prima della costruzione. I moduli BMS consentono il controllo centralizzato delle strutture, combinando dati di temperatura, umidità ed energia. Il software aiuta a migliorare i punteggi energetici e a ridurre i costi di raffreddamento.

Per Servizi

La manutenzione preventiva e l’installazione detengono una grande quota di mercato poiché le strutture richiedono un tempo di attività operativo continuo. Il monitoraggio come servizio e gli aggiornamenti retrofit si stanno espandendo a causa dell’invecchiamento delle infrastrutture e delle esigenze di conformità ESG. Gli operatori preferiscono pacchetti di servizi con diagnostica IoT, registri delle prestazioni e avvisi predittivi. Il mercato della gestione termica dei data center in Vietnam beneficia di questa domanda ricorrente. I fornitori si differenziano attraverso SLA di risposta rapida e livelli di servizio a valore aggiunto.

Per Tipo di Data Center

I data center hyperscale guidano il mercato, seguiti da strutture aziendali e di colocation. I fornitori di colocation integrano infrastrutture termiche avanzate per attrarre clienti con garanzie SLA. I data center edge e micro crescono nelle aree rurali e nelle installazioni di telecomunicazioni, richiedendo soluzioni di raffreddamento compatte ed efficienti. Ogni tipo ha esigenze termiche distinte basate sul carico di lavoro, sulla densità dei rack e sulle aspettative dei clienti. Strategie termiche su misura guidano il successo dei fornitori attraverso i segmenti.

Per Struttura

Il raffreddamento basato su stanza rimane dominante nelle strutture legacy, mentre i sistemi basati su fila e rack crescono nelle costruzioni moderne. Il raffreddamento basato su rack è preferito per le zone ad alta densità con carichi di lavoro AI. I sistemi basati su fila si adattano a costruzioni modulari e configurazioni edge. Il mercato della gestione termica dei data center in Vietnam tende verso un raffreddamento decentralizzato per maggiore flessibilità. I fornitori offrono prodotti scalabili compatibili con tutte e tre le strutture per soddisfare le esigenze dei progetti in evoluzione.

Approfondimenti Regionali

Il Sud del Vietnam Domina Grazie alla Forte Infrastruttura e agli Investimenti di Ho Chi Minh City

Il Sud del Vietnam detiene oltre il 48% della quota di mercato, guidato dalla concentrazione di sedi aziendali, istituzioni finanziarie e strutture hyperscale a Ho Chi Minh City. La prontezza infrastrutturale, la disponibilità di fibra e gli incentivi per gli investitori attraggono operatori internazionali di data center. I fornitori di raffreddamento beneficiano di forti pipeline di progetti e dell’adozione precoce di sistemi liquidi e ibridi. I clienti richiedono unità termiche ad alta efficienza con diagnostica remota. I retrofit orientati alla sostenibilità guidano anche le entrate in questa subregione. Rimane il principale terreno di prova per la tecnologia termica in Vietnam.

- Ad esempio, nel dicembre 2025, Evolution Data Centers ha collaborato con HTC International Telecommunication JSC per sviluppare data center hyperscale pronti per l’AI a Hanoi e Ho Chi Minh City, offrendo infrastrutture ad alte prestazioni e sostenibili per carichi di lavoro cloud e AI ad alta intensità di potenza.

Il Nord del Vietnam si Espande con Infrastrutture Intelligenti Guidate dal Governo e Crescita Aziendale

Il Nord del Vietnam rappresenta quasi il 33% della quota, concentrato attorno a Hanoi e Hai Phong. La regione vede partnership pubblico-private in piattaforme di smart city e e-government. L’espansione IT aziendale guida la domanda di sistemi termici modulari ed efficienti dal punto di vista energetico. Il mercato della gestione termica dei data center in Vietnam cresce in questa regione con una forte influenza del settore pubblico. I fornitori forniscono sistemi basati su aria e liquidi per clienti governativi e educativi. La costruzione di nuovi parchi industriali aggiunge opportunità future per progetti di raffreddamento.

Il Centro del Vietnam e le Città Emergenti di Secondo Livello Guadagnano Trazione nelle Implementazioni Edge

Il Centro del Vietnam, comprese Da Nang e Can Tho, detiene il 19% della quota di mercato. Queste città supportano la crescita di data center edge e regionali per telecomunicazioni e distribuzione di contenuti. Le strutture qui danno priorità a sistemi di raffreddamento compatti e facilmente implementabili. I servizi digitali in crescita, tra cui sanità intelligente e e-commerce regionale, guidano la domanda. Il mercato della gestione termica dei data center in Vietnam vede opportunità a lungo termine in queste zone emergenti. I fornitori termici espandono le partnership con integratori regionali e ISP per servire la crescita delle infrastrutture decentralizzate.

- Ad esempio, nell’aprile 2025, Da Nang International Data Centre JSC ha iniziato la costruzione di un data center certificato Tier III da 18,5 MW nel Da Nang Hi-Tech Park, con capacità per 1.000 rack, progettato per supportare carichi di lavoro AI e cloud attraverso raffreddamento ad alte prestazioni e partnership infrastrutturali con China Mobile International, FPT International Telecom e VNPT.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- LG Electronics

- Mitsubishi Electric Corporation

- Fujitsu Limited

- NTT Facilities

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

Il mercato della gestione termica dei data center in Vietnam presenta un mix di attori globali e regionali che competono in hardware, software e servizi di raffreddamento. Vertiv e Schneider Electric guidano con soluzioni integrate che coprono il raffreddamento di stanza, fila e rack. Daikin, Mitsubishi Electric e Johnson Controls dominano i segmenti HVAC e chiller con sistemi scalabili. Delta e LG si concentrano sul raffreddamento a basso consumo energetico per configurazioni ad alta densità. Fujitsu e NTT Facilities offrono infrastrutture termiche per data center aziendali e di telecomunicazioni. Supporta l’innovazione attraverso controlli basati su AI, raffreddamento a liquido e manutenzione predittiva. I fornitori si differenziano offrendo supporto localizzato, soluzioni modulari e sistemi certificati green allineati con i mandati ESG. Collaborazioni strategiche con fornitori hyperscale e di colocation migliorano la portata del mercato e i contratti a lungo termine.

Sviluppi Recenti:

- A dicembre 2025, Evolution Data Centers ha collaborato con HTC International Telecommunication JSC (HITC) per sviluppare data center in Vietnam, supportando le esigenze avanzate di gestione termica in mezzo alla crescente domanda di infrastrutture.

- A novembre 2025, Viettel IDC ha inaugurato il suo 14° data center, la più grande struttura green del Vietnam ottimizzata per carichi di lavoro AI, con raffreddamento avanzato e una capacità totale che contribuisce a 230.000 server a livello nazionale. Questa espansione supporta la roadmap di Viettel per raggiungere 17.000 rack entro la fine del 2025.

- A settembre 2025, Boyd ha annunciato piani per espandere il suo stabilimento di produzione a Bac Ninh, Vietnam, raddoppiando la capacità a 800.000 piedi quadrati per aumentare la produzione di soluzioni di raffreddamento a liquido per data center AI, affrontando le crescenti richieste di calcolo, potenza e densità termica.