エグゼクティブサマリー:

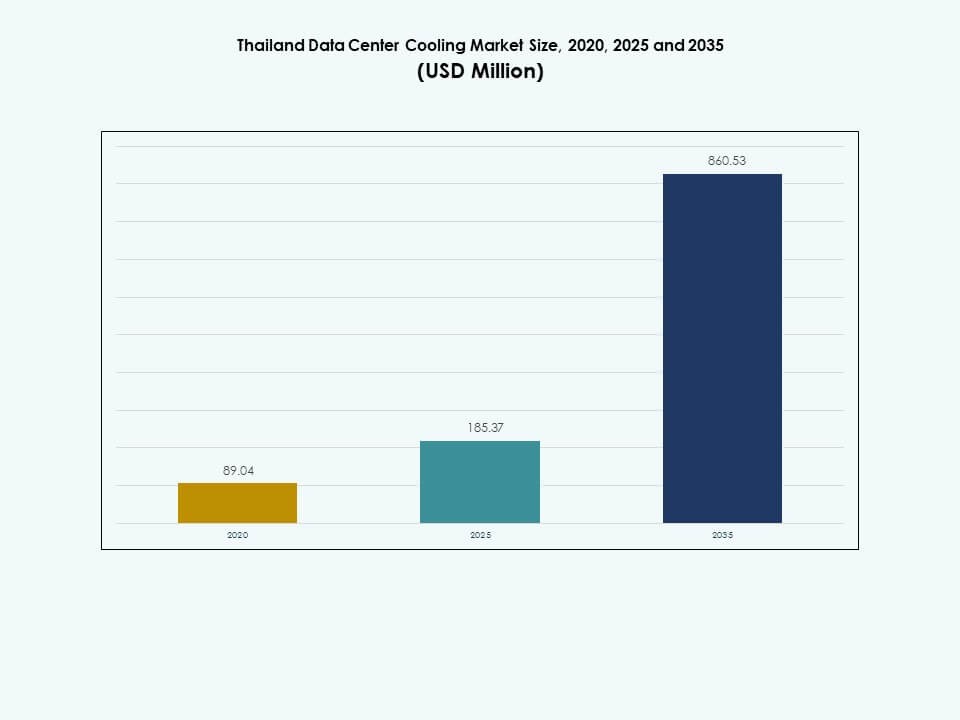

タイのデータセンター冷却市場の規模は、2020年に8,904万米ドルから2025年には1億8,537万米ドルに評価され、2035年までに8億6,053万米ドルに達すると予想されており、予測期間中のCAGRは16.52%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のタイデータセンター冷却市場規模 |

1億8,537万米ドル |

| タイデータセンター冷却市場、CAGR |

16.52% |

| 2035年のタイデータセンター冷却市場規模 |

8億6,053万米ドル |

タイの高密度コンピューティング、AIワークロード、クラウド駆動の拡大へのシフトに伴い、先進的な冷却の需要が高まっています。オペレーターは、液体冷却、モジュラーシステム、インテリジェントな気流制御を採用し、より高いラック電力需要を管理しています。イノベーションは、ハイパースケール、コロケーション、エンタープライズ施設全体でのアップグレードを加速させます。市場は、急成長するデジタルエコシステム内での稼働時間の向上、運用効率の向上、長期的なエネルギー節約を求める企業にとって戦略的な重要性を増しています。

地理的には、バンコクはコロケーションハブ、クラウドゾーン、エンタープライズデータセンターの集中により市場活動をリードしています。東部経済回廊は、産業開発と新しいエッジ展開によって支えられた高い可能性を持つクラスターとして浮上しています。北部および二次地域では、コスト効率の良い容量拡張を求める小規模オペレーターからの関心が高まっています。これらの地理的変化は、東南アジアにおける競争力のあるデジタルインフラハブとしてのタイの役割を強化しています。

市場の推進要因:

市場の推進要因:

急速なデジタル化とクラウドの成長が高密度冷却需要を促進

タイ全体での急速なデジタル化により、信頼性のあるデータセンターホスティングの需要が高まっています。クラウドサービスプロバイダーは、低遅延ニーズに対応するためにローカルゾーンを拡大しています。Eコマース、フィンテック、コンテンツプラットフォームは、より高いラック電力密度を推進しています。タイのデータセンター冷却市場は、効率的でスケーラブルな冷却アーキテクチャで対応しています。バンコクのハイパースケールおよびコロケーションオペレーターの安定した運用をサポートしています。より厳しい稼働時間目標が冗長冷却ループと自動化への投資を促進しています。投資家は、強力な冷却を高価なサービス停止に対する保護と見なしています。強力なデジタルインフラ政策は、長期的な資産パフォーマンスへの信頼を強化しています。

エネルギー効率、持続可能性目標、および冷却選択に対する規制の影響

エネルギー効率基準は、新しい冷却システムの調達選択に影響を与えます。運用者は、電気料金の上昇を管理するために低いPUE値を目指します。政府の持続可能性目標は、より環境に優しいデザインと冷媒を奨励します。市場は高効率のチラーと高度な気流管理を推進しています。タイのデータセンター冷却市場は、国家の気候目標に直接リンクしています。急成長するデジタルワークロードからの間接排出を削減するのに役立ちます。企業のESGコミットメントは、効率的な改修とアップグレードに資本を向けます。グリーンファイナンスの手段は、明確な効率基準を持つプロジェクトに報酬を与えます。

- 例えば、NTTグローバルデータセンターのバンコク3施設は、高効率の水冷チラーシステムと14MWのIT負荷を計画して設計されており、低リスクの場所でTier III基準に基づいて建設されています。公開情報によれば、このサイトは2025年後半に商業サービスを開始する予定で、NTTグループのネットゼロデータセンター目標とタイの広範なデジタルおよび持続可能性目標をサポートしています。

AI、GPU、高密度ワークロードをサポートする先進的な冷却技術

高密度コンピューティングは、液体およびハイブリッド冷却デザインの採用を促進します。GPUでのAIワークロードは、ラックごとに強力な熱負荷を生み出します。運用者は、温度制御を厳密にするためにコンテインメントおよび列ベースのシステムを展開します。タイのデータセンター冷却市場は、モジュール技術プラットフォームから利益を得ています。これにより、サイトの混乱を最小限に抑えた段階的な容量拡大が可能になります。ベンダーは迅速な展開タイムラインのために、プレファブリケートされた冷却モジュールを提供しています。制御ソフトウェアは、セットポイント管理と予測保守計画を改善します。これらの革新は、ライフサイクルコストを削減しながら重要なハードウェアを保護します。

- 例えば、ETIXバンコク#1は超高密度ワークロード向けに設計されており、同社の公開仕様によればラック容量は最大200kWをサポートしています。この施設は、AIおよびGPU集約型テナントに対応するために液体および浸漬対応の冷却インフラを組み込んでおり、ETIXはタイでの持続可能性コミットメントを通じて再生可能エネルギーを使用して運営していると報告しています。

資産評価と投資家の信頼における冷却の戦略的役割

冷却性能は、タイにおけるデータセンターの評価に直接影響を与えます。機関投資家は、コミットメント前に熱設計のレジリエンスを評価します。長期契約は、実証済みの効率性と信頼性の指標を持つ運用者を好みます。タイのデータセンター冷却市場は、ミッションクリティカルなデジタルサービスを支えています。これは、全国のユーザーにサービスを提供する銀行、通信、公共部門のプラットフォームをサポートします。堅牢な冷却能力は、プロジェクトファイナンスモデルにおけるリスクプレミアムを削減します。グローバルな運用者は、気候条件にデザインを合わせるために地元企業と提携しています。この調整は、東南アジア内でのタイ施設の競争力を強化します。

市場動向:

市場動向:

リアルタイム制御のためのスマート冷却、センサー、DCIMの統合

スマート冷却プラットフォームがタイのデータセンターで注目を集めています。オペレーターはラック、コイル、CRACユニット全体にセンサーを統合しています。リアルタイム分析は、温度と湿度の範囲をより厳密にサポートします。タイのデータセンター冷却市場は、DCIM統合に強い関心を示しています。これは、熱データを電力およびIT負荷の洞察とリンクします。高度な制御ロジックにより、動的な気流と容量の調整が可能になります。リモートダッシュボードは、中央ネットワーク運用センターからの複数サイトの監視をサポートします。ベンダーは、機械的仕様と同様にソフトウェア機能を強調しています。

AIおよびGPUクラスター向けの液体およびハイブリッドアーキテクチャへのシフト

高密度ラックは、新しいタイの施設全体で冷却設計を再構築します。AIおよび分析用のGPUクラスターは、従来の空気ベースのシステムに負担をかけます。設計者は、リアドア熱交換器やインロウ液体ループを試験しています。タイのデータセンター冷却市場は、混合冷却アーキテクチャに向かっています。これは、将来の重い負荷に対する将来性を備えた資本支出の制約をバランスさせます。パイロットプロジェクトは、特定の高密度ゾーンでの浸漬コンセプトをテストします。結果は、ハイパースケールキャンパス拡張の将来の標準を情報提供します。ベンダーは、チップメーカーと協力して冷却エンベロープを調整します。

サイト全体でのモジュラーおよびプレハブ冷却システムの採用の増加

モジュラー冷却ブロックは、グリーンフィールドおよび拡張プロジェクトで地位を獲得しています。プレハブユニットは、地域のコロケーションハブの展開時間を短縮します。5Gノード近くの小型エッジサイトは、コンパクトな冷却パッケージを採用しています。タイのデータセンター冷却市場は、プレハブソリューションの強力な成長を追跡しています。これは、不確実な長期需要に対する柔軟な容量計画をサポートします。オペレーターは、クライアントのワークロードが場所間でシフトする際にモジュールを再構成します。ベンダーは、モジュラーハードウェアオファリングとともにメンテナンスサービスをバンドルしています。このサービスの焦点は、粘り強い、継続的な収益関係を生み出します。

持続可能性指標、認証、および低GWP冷媒への注目の高まり

持続可能性報告は、冷却性能に関する透明性を高めます。オペレーターは、ESGレポートでPUEと水使用量の指標を開示します。国際的なクライアントは、グローバルなデータセンター持続可能性基準との整合を求めます。タイのデータセンター冷却市場は、低GWP冷媒と効率的なファンを採用しています。これは、新たに出現する地域の環境規制への準拠をサポートします。設計者は、近隣の商業ビルへの熱再利用の機会を探ります。認証は、クラウドおよびエンタープライズテナントのサイト選択に影響を与えます。冷却の革新は、マーケティング資料で目に見える差別化要因となります。

市場の課題:

冷却設計における気候、技術的複雑性、および信頼性の制約

タイの暑く湿った気候は、従来の空気ベースの冷却設計にストレスを与えます。高い湿球温度は、一部のフリークーリングオプションの効率を制限します。オペレーターは、安全な動作エンベロープを維持するために機器を大きくしなければなりません。タイのデータセンター冷却市場は、機器の安全性とエネルギー効率をバランスさせています。これは、コイル、コンプレッサー、および制御スキームの慎重な選択を必要とします。腐食リスクは、国内の沿岸または工業地帯近くで増加します。厳格な稼働時間目標は、試行錯誤のアプローチに対する許容度をほとんど残しません。エンジニアリングの複雑さは、一部のサイトで新しい技術の採用を遅らせます。

先進技術に対するコスト圧力、スキルギャップ、および供給リスク

先進的な冷却技術に対する高い資本コストは、小規模な運営者にとって課題です。予算の制約により、レガシー周辺ユニットからの移行が遅れています。電気料金は、長期的な運営予算において依然として大きな懸念事項です。タイのデータセンター冷却市場は、明確な回収期間を示すことでアップグレードを正当化しなければなりません。効率向上による節約を証明するためには、信頼できるデータに依存しています。熟練したHVACおよびデータセンターのエンジニアは、地元では依然として不足しています。トレーニングの必要性が、高度な制御および自動化プラットフォームの展開を遅らせています。通貨の変動は、輸入機器や部品のコストを上昇させる可能性があります。

市場の機会:

市場の機会:

ハイパースケール、コロケーション、エッジの拡大が大規模な冷却需要を創出

強力な地域のクラウド拡大が、大規模な冷却プロジェクトの機会を生み出しています。ハイパースケールのプレイヤーは、新しい可用性ゾーンのためにタイのロケーションを評価しています。コロケーションプロバイダーは、バンコクを地域の相互接続ゲートウェイとして位置付けています。タイのデータセンター冷却市場は、キャンパス向けのターンキーソリューションを提供できます。ハイブリッドおよび液体の専門知識を持つベンダーにとっての範囲を提供します。工業団地近くのエッジ展開が、コンパクトな設計のためのスペースを開きます。国境を越えたデータトラフィックが、堅牢で低遅延のサイトへの需要を強化します。サービスプロバイダーは、効率と稼働時間の保証を通じて差別化を図ることができます。

グリーンレトロフィット、サービス、地域パートナーシップが新たな収益源を開放

持続可能性へのコミットメントが、グリーン冷却レトロフィットの需要を開放します。大企業は、内部の炭素削減目標を達成するための道筋を求めています。タイのデータセンター冷却市場は、強力なESG提案を持つベンダーに報酬を与えます。エネルギー節約に基づくパフォーマンス契約のためのスペースを創出します。季節的な不足に直面する地域では、水効率の高いシステムが魅力的です。コンサルティングおよびライフサイクルサービスが、機器販売を超えた継続的な収益を構築します。地域の製造パートナーシップは、リードタイムと輸入依存を減らすことができます。革新的な資金調達モデルが、小規模な運営者が先進的なシステムにアクセスするのを支援します。

市場のセグメンテーション:

コンポーネント別: サービス層が拡大する統合冷却ソリューションへの嗜好の高まり

ソリューションコンポーネントは、完全な冷却パッケージに対する需要によって大きなシェアを占めています。チラー、精密ユニット、インローシステムが主要な投資を支えます。タイのデータセンター冷却市場は、ソリューションを主要な価値の推進力と見なしています。これは、購入者が統合され、テストされたシステム構成を好むことを反映しています。サービスセグメントは、設計および最適化サポートを求める運営者により急速に成長しています。設置、試運転、および性能調整には専門的な専門知識が必要です。長期的なサービス契約は、重要な施設の信頼性を向上させます。ハードウェアと強力なサービスポートフォリオを組み合わせるベンダーは、より高いウォレットシェアを獲得します。

データセンター冷却ソリューション別: 精密およびチラーシステムが主導、液体冷却が上昇

精密空調とチラーは、暑い気候における信頼性のために支配的です。これらのシステムは、重要な部屋で厳格な環境管理をサポートします。タイのデータセンター冷却市場は、コアホールに精密ユニットを大いに依存しています。空気処理ユニットとコンテインメントソリューションでそれらを補完します。液体冷却は、AIワークロードに関連して、小さな基盤から成長しています。他のニッチなソリューションは、特殊な部屋やサポートスペースをカバーしています。オペレーターは、各ゾーンの熱プロファイルに合わせて混合アーキテクチャを採用しています。柔軟な設計は、稼働時間の確保をしながら、過剰供給を削減します。

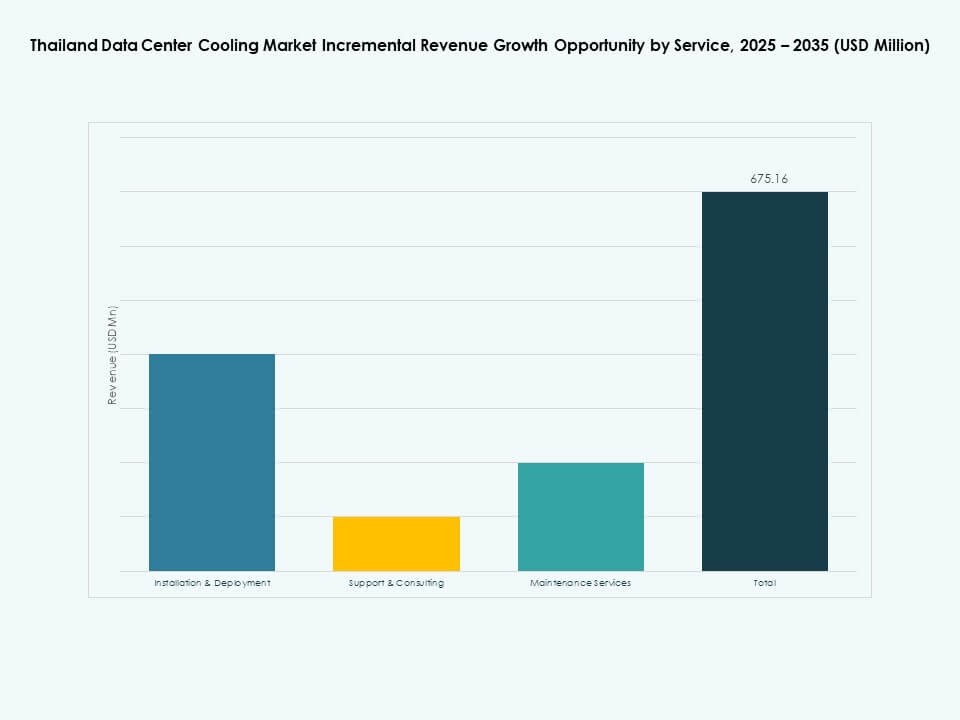

サービス別: 設置、サポート、メンテナンスによる継続的な収益ストリームの構築

設置および展開サービスは、サービス収益の中で強いシェアを持っています。複雑なプロジェクトは、熱リスクを避けるために慎重な試運転が必要です。タイのデータセンター冷却市場は、建設段階で経験豊富なインテグレーターを重視しています。また、設計の洗練のためにサポートとコンサルティングサービスに依存しています。メンテナンスサービスは、オペレーターが稼働時間と効率を優先するにつれて成長しています。予測メンテナンスプログラムは、計画外のダウンタイムと修理コストを削減します。サービスプロバイダーは、予備部品、検査、性能報告を組み合わせています。包括的な契約は、関係を深め、長期的な収益の可視性を向上させます。

企業規模別: 大企業が支配、SMEがニッチな成長を創出

大企業とグローバルクラウドプロバイダーが冷却投資を支配しています。彼らのプロジェクトは、高密度ホールとマルチメガワットキャンパスを含みます。タイのデータセンター冷却市場は、大規模顧客への偏りを反映しています。複雑な入札プロセスと厳しい性能要件が見られます。SMEは、小さなサーバールームやエッジ展開を通じて貢献しています。これらのプロジェクトは、コンパクトで標準化された冷却システムを好みます。ベンダーは、両グループに合わせたスケーラブルな製品ラインを作成しています。チャネルパートナーは、社内エンジニアリングチームを持たないSMEに到達するのを助けます。

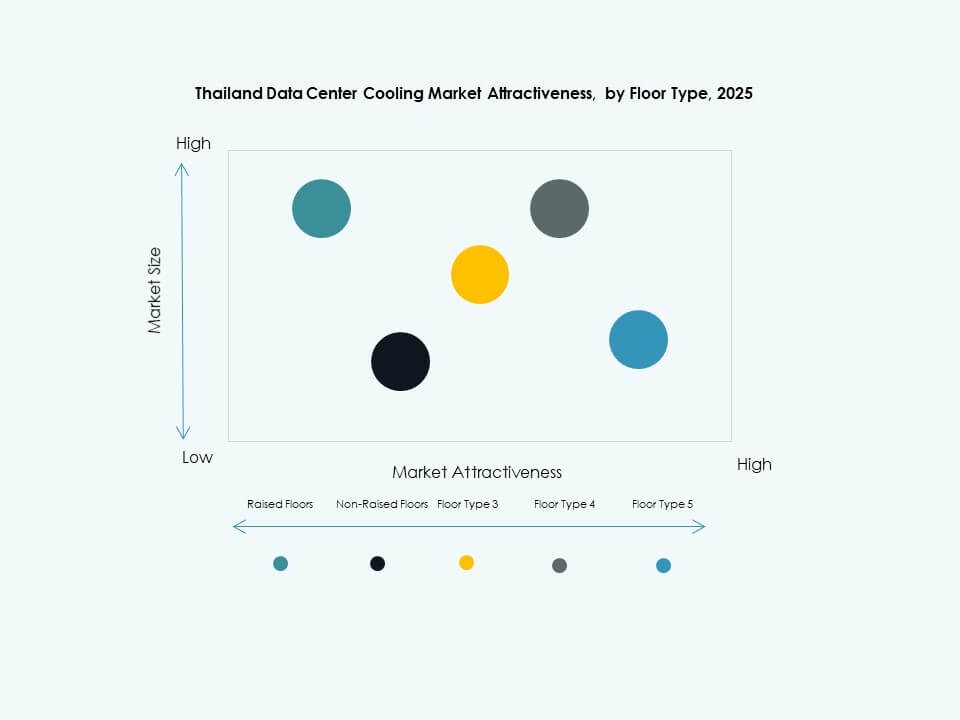

床タイプ別: 高床が主導、非高床設計が新築とともに進化

高床環境は、レガシーおよび多くの現代サイトで強いシェアを保持しています。床下の空気分配と柔軟な配線レイアウトをサポートします。タイのデータセンター冷却市場は、多くの建物で高床を標準と見なしています。従来の空気ベースの設計での気流管理に利益をもたらします。非高床は、新しい高密度施設で成長しています。これらのホールは、オーバーヘッド配線と列ベースの冷却構造を好みます。設計者は、負荷、コスト、および建設制約に基づいてレイアウトを選択します。ハイブリッドキャンパスは、異なるフェーズで両方の床タイプを組み合わせることがあります。

コンテインメント別: ホットおよびコールドアイルコンテインメントによる熱効率の向上

ホットアイルコンテインメントは、先進的なサイトの中で重要なシェアを持っています。熱排気空気を捕捉し、戻り温度の制御を改善します。タイのデータセンター冷却市場は、コールドアイルコンテインメントも広く使用しています。冷供給空気を分離し、バイパスフローを削減します。コンテインメントのない高床は、古い施設にまだ存在します。これらの環境は、エネルギー使用量が多く、熱変動が大きいことを示しています。オペレーターは、完全な再構築なしで性能を向上させるためにコンテインメントを改修します。スキームの選択は、レガシーレイアウト、予算、およびリスク許容度に依存します。

構造別: 部屋、列、およびラックベースの冷却が多様な負荷プロファイルに対応

タイの多くの施設では、部屋ベースの冷却が一般的です。これは、中央ユニットを使用してホール全体を調整します。タイのデータセンター冷却市場は、より高密度のために列ベースのシステムに移行しています。これは、冷却を熱源に近づけ、制御を改善します。ラックベースのシステムは、最も要求の厳しい負荷やAIクラスターに対応します。多様なテナントとワークロードを持つキャンパスでは、混合展開が見られます。構造的な選択は、スケーラビリティ、冗長性の目標、およびサイトの制約に合わせて調整されます。ベンダーは、これらの構造全体で相互運用可能な製品ファミリーを設計します。

用途別: ハイパースケールとコロケーションサイトが需要を支え、エッジハブが台頭

ハイパースケールデータセンターは、冷却需要の主要なシェアを占めています。大規模なチラープラントと高度な分配ネットワークを展開しています。コロケーションデータセンターは、多くの企業テナントにサービスを提供し、これに続きます。タイのデータセンター冷却市場は、企業およびエッジデータセンターもサポートしています。支店やレイテンシーに敏感な場所向けに小型システムを調整します。政府や特定のセクター向けの他のデータセンターも基本的な需要を追加します。用途のミックスは、必要な冗長性レベルとサービスモデルを形作ります。ベンダーは、各用途層を効果的にカバーするためにポートフォリオを適応させます。

エンドユーザー別: テレコムとITが採用をリードし、BFSIとヘルスケアが重要性を増す

テレコムとITセクターは、最大のエンドユーザーベースを形成しています。彼らのネットワークとクラウドプラットフォームは、継続的な可用性を必要とします。タイのデータセンター冷却市場は、次にBFSIからの強い需要を見ています。これは、支払いと金融取引の安全な処理をサポートします。ヘルスケアと小売セクターは、デジタル記録とオムニチャネルサービスで冷却ニーズを拡大しています。エネルギーや他の産業は、運用分析のためにデータセンターを使用しています。セクターの多様性は、経済サイクル全体で市場リスクを緩和します。ベンダーは、各セクターの規制および信頼性のニーズに合わせてソリューションをカスタマイズします。

地域別インサイト:

中央タイとバンコク: 最高の市場シェアを持つコアハブ

バンコクを中心とする中央タイは、需要の約55%を占めています。企業の密集した存在と主要なキャリアホテルがこの優位性を牽引しています。大規模なコロケーションキャンパスが主要な電力およびファイバールートの近くに集まっています。タイのデータセンター冷却市場は、このサブリージョンで最もハイパースケールの関心を集めています。強力なインフラ、熟練労働力、および接続性から恩恵を受けています。高い土地とエネルギーコストが効率的で高密度な冷却設計を推進しています。投資家はバンコクを地域ネットワークトラフィックのアンカーノードとして扱っています。

- 例えば、SUPERNAPタイのバンコク施設は、設計、建設施設、およびゴールドオペレーションのTier IV認証を取得しており、その高いフォールトトレラント基準を確認しています。このサイトは、キャビネットあたり最大33 kWの電力密度をサポートし、2017年の開設以来、100%の稼働時間を維持しています(公開されている運用記録による)。

東部経済回廊: 急成長する産業およびクラウド拡張ゾーン

東部経済回廊は、市場シェアの約25%を占めています。工業団地と物流ハブがエッジおよび地域施設を引き付けています。港への近接性が製造業と貿易のデータニーズをサポートしています。タイのデータセンター冷却市場は、ラヨーンとチョンブリー近くの新しいキャンパスから利益を得ています。これにより、工場や自動化システムへの低レイテンシリンクが可能になります。ここでの冷却設計は、産業環境条件下での信頼性を重視しています。政策支援とインフラプロジェクトが回廊の長期的な魅力を強化しています。

- 例えば、True IDCのチョンブリにあるAIハイパースケール施設は、2025年のローンチ発表によると、20メガワット以上の容量を提供し、液体冷却に対応したスマートファンウォール冷却システムを使用しています。公共の情報源によれば、このサイトは最高クラスのPUEを目指しており、高密度GPUワークロードをサポートするように設計されています。

タイのその他の地域: 新興の地方都市とエッジ展開

残りの地域は市場需要の約20%を共有しています。北部、東北部、南部の県では、小規模なサイトの展開が徐々に進んでいます。これらの場所は、政府サービス、教育、地元企業をサポートしています。タイのデータセンター冷却市場は、ここでコンパクトでモジュール式のソリューションに機会を見出しています。それにより、バンコクや回廊を超えてデジタルサービスを拡張するのに役立ちます。土地コストが低いため、将来的な地域ハブの開発を支えます。ファイバーネットワークの改善により、これらのサブリージョンのシェアが時間とともに増加する可能性があります。

競争力のあるインサイト:

- 三菱電機株式会社

- ダイキン工業株式会社

- キャリア

- ジョンソンコントロールズインターナショナルplc

- ダンフォス

- ヴァーティブグループコーポレーション

- シュナイダーエレクトリック

- STULZ GmbH

- リッタル GmbH & Co. KG

- CoolITシステムズ

タイのデータセンター冷却市場は、グローバルおよび地域のベンダーが集中しています。三菱電機、ダイキン、キャリア、ジョンソンコントロールズは、HVACポートフォリオの幅広さで競争しています。ヴァーティブ、シュナイダーエレクトリック、STULZ、リッタルは、統合されたホワイトスペースソリューションに重点を置いています。CoolITシステムズは、新興のAIワークロードにおける液体および高密度冷却のニッチをターゲットにしています。大規模キャンパスプロジェクトでの強力な入札競争により、価格圧力は依然として激しいです。サービス能力と地域のパートナーネットワークは、ハードウェアの差別化だけでなく、勝率を形作ります。持続可能性の証明書と低GWP冷媒のロードマップは、ハイパースケールの調達決定に影響を与えます。それにより、ベンダーは明確な性能データで測定可能な効率向上を証明することを求められます。設計、展開、ライフサイクル最適化を組み合わせたプレイヤーは、より強力で長期的な顧客関係を維持します。データセンターのクライアントは、迅速な対応と予備部品の入手可能性を重視しています。地域のリファレンスプロジェクトは、新規参入者が投資家に信頼性を築くのに役立ちます。

最近の動向:

- 2025年11月、ダイキンアプライドは、チップ直結液冷のスペシャリストであるChilldyneを買収し、データセンター冷却分野での存在感を強化しました。これは、2025年8月に行われたDDCソリューションズの買収を補完するものであり、ハイパースケールおよびAI駆動のデータセンター向けにモジュラーで高密度かつエネルギー効率の高い冷却技術を提供するためのダイキンのポートフォリオを大幅に拡大し、タイおよびアジア全域での市場シェアの拡大を目指しています。

- 2025年9月、シュナイダーエレクトリックは、2025年初頭にMotivairを買収した後、エンドツーエンドの液冷ソリューションの包括的なポートフォリオを発表しました。拡張されたラインナップには、クーラント分配ユニット、リアドア熱交換器、高性能AIおよびハイパースケールデータセンター向けに設計された高度なコールドプレートが含まれており、タイにおけるデジタルインフラとインテリジェントな熱管理におけるシュナイダーのリーダーシップを強化しています。

- 2025年5月、エコラボは、データセンターのパフォーマンスとエネルギー効率を最適化するために設計された新しい冷却管理技術を発表し、注目を集めました。この技術は、現代のデータセンターの厳しい運用要件を満たすように設計されており、タイ市場での信頼性と環境適合性を提供します。

- 2025年4月、ST Telemedia Global Data Centres (STT GDC) は、タイの高密度データセンター向けに設計されたチップ直結液冷ソリューションを発表しました。この製品発表は、デジタル時代における持続可能な拡大を推進し、より高い運用効率を達成するための先進的な冷却を地元のデータセンターオペレーターに提供するという同社のコミットメントを示しています。

- 2025年3月、VertivはTecogenとのグローバルパートナーシップを締結し、天然ガス駆動のチラーソリューションをデータセンター冷却ポートフォリオに統合しました。このコラボレーションは、タイにおけるAI駆動インフラの電力制約とスケーラビリティのニーズに対応するものであり、Vertivの現代のデータセンター向けのレジリエントで代替エネルギーを基盤とした冷却戦略へのコミットメントを支えています。

- 2025年2月、キャリアは、データセンター向けの二相チップ直結液冷技術の主要プロバイダーであるZutaCoreへの重要な技術パートナーシップと投資を発表しました。