Resumo executivo:

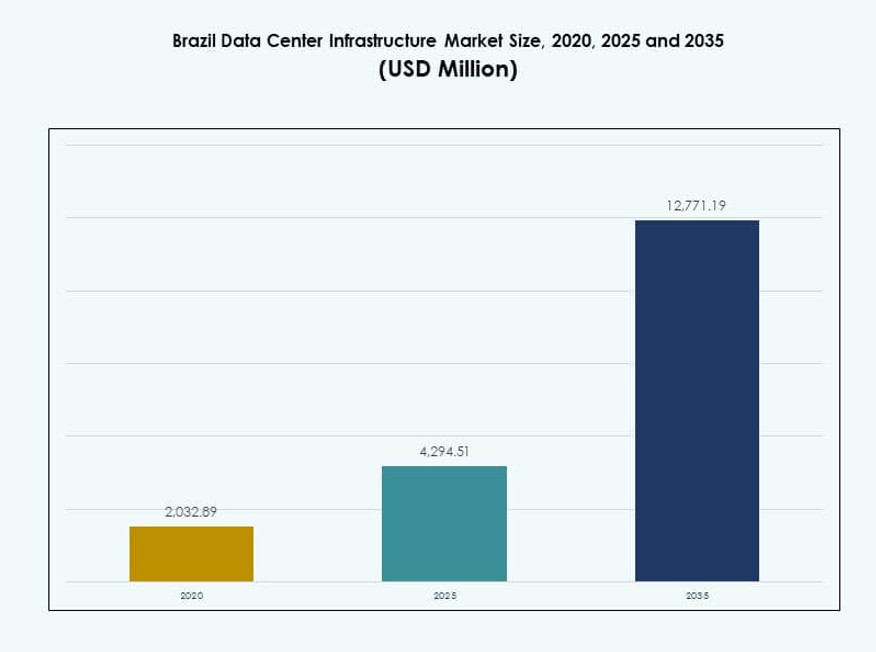

O tamanho do mercado de infraestrutura de data centers no Brasil foi avaliado em USD 2.032,89 milhões em 2020, atingiu USD 4.294,51 milhões em 2025 e espera-se que alcance USD 12.771,19 milhões até 2035, com um CAGR de 11,43% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers no Brasil 2025 |

USD 4.294,51 Milhões |

| Mercado de Infraestrutura de Data Centers no Brasil, CAGR |

11,43% |

| Tamanho do Mercado de Infraestrutura de Data Centers no Brasil 2035 |

USD 12.771,19 Milhões |

O crescimento do mercado é impulsionado pela rápida adoção da nuvem, implantação de IA e aumento do consumo de dados. As empresas estão se movendo em direção a modelos de TI híbridos e designs de data centers modulares para melhorar a escalabilidade e reduzir a latência. Resfriamento líquido, BESS e sistemas pré-fabricados estão ganhando força. Essas inovações estão alinhadas com metas de sustentabilidade e eficiência operacional. O mercado tem importância estratégica para hiperescaladores globais, operadoras de telecomunicações e investidores que buscam acessar a crescente economia digital da América Latina.

O Sudeste do Brasil lidera o mercado com infraestrutura forte, energia confiável e alta demanda empresarial, especialmente em São Paulo e Rio de Janeiro. As regiões Sul e Centro-Oeste estão emergindo, impulsionadas por implantações de edge e digitalização do setor público. As áreas Norte e Nordeste oferecem potencial de greenfield devido ao aumento da conectividade, disponibilidade de terras e incentivos governamentais que apoiam a inclusão de TI regional.

Dinâmica do Mercado:

Impulsionadores do Mercado

Forte Adoção da Nuvem e Iniciativas de Transformação Digital em Setores Chave

Empresas públicas e privadas no Brasil continuam transferindo cargas de trabalho para plataformas de nuvem. Startups nativas da nuvem, bancos, varejistas e empresas de telecomunicações alimentam a demanda constante por nova infraestrutura. O mercado de infraestrutura de data centers no Brasil se beneficia de estratégias de transformação em nuvem empresarial que exigem ambientes de dados modernos, escaláveis e resilientes. Cargas de trabalho de IA, big data e aprendizado de máquina impulsionam atualizações de hardware e expansão de capacidade. Investimentos em nuvem pública de hiperescaladores como AWS, Microsoft e Google expandem o acesso regional e a redundância. Regras mais rígidas de hospedagem de conteúdo local e regulamentos de conformidade criam um impulso adicional. Essa tendência melhora a qualidade do serviço e garante que aplicativos sensíveis à latência funcionem eficientemente. Estratégias de migração para a nuvem empresarial reforçam os gastos de infraestrutura a longo prazo.

- Por exemplo, o Itaú Unibanco migrou 99% de sua nuvem privada e 20% de sua plataforma distribuída de 19.000 servidores para a AWS, alcançando uma redução de 99% no tempo de entrega para produção. Startups nativas da nuvem, bancos, varejistas e empresas de telecomunicações alimentam uma demanda constante por novas infraestruturas.

Crescentes Investimentos em Infraestrutura Eficiente em Energia e Modular para Escalabilidade

Operadores no Brasil estão investindo em sistemas eficientes em energia e designs modulares de data centers para reduzir o risco operacional. Tecnologias como resfriamento evaporativo indireto e BESS de íons de lítio melhoram a eficiência energética e o tempo de atividade. Investidores veem o Mercado de Infraestrutura de Data Centers no Brasil como uma aposta escalável e de longo prazo alinhada com objetivos sustentáveis. A crescente preferência por construção modular reduz os prazos de construção e apoia a implantação rápida. Modelos EPC e turnkey dominam a execução de novos projetos, permitindo padronização entre regiões. Aumentos na densidade de racks exigem melhor fluxo de ar, PDUs inteligentes e sistemas de contenção eficientes. Novos locais implantam padrões Tier III+ para tolerância a falhas e confiabilidade de serviço. A eficiência energética agora define o posicionamento competitivo nos principais centros de dados.

Foco Estratégico em Infraestrutura de Borda Apoiada por Telecom para Atender Regiões Desatendidas

A implantação de data centers de borda está acelerando pelo interior do Brasil e em cidades emergentes. Provedores de telecom lideram esforços para construir infraestrutura de baixa latência para suportar 5G, IoT e streaming de vídeo. O Mercado de Infraestrutura de Data Centers no Brasil ganha profundidade regional à medida que os provedores enfrentam restrições de largura de banda e apoiam a densificação da rede móvel. Empresas buscam hubs de borda para cargas de trabalho híbridas, especialmente perto de zonas industriais e corredores logísticos. Programas governamentais que apoiam a inclusão digital em áreas remotas impulsionam a implantação de nós de borda. Custos de terra mais baixos e incentivos fiscais atraem operadores para regiões interiores. Arquitetura de TI distribuída reduz congestionamento de rede e latência. Empresas de telecomunicações e torres estão integrando pods modulares de borda para manter alta disponibilidade.

Impulso Político, Corredores de Conectividade e Incentivos Governamentais Impulsionam o Crescimento da Infraestrutura

Iniciativas lideradas pelo governo, como os programas estratégicos de TIC do MCTIC e corredores de banda larga, criam um terreno favorável para novos data centers. O roteiro da economia digital do Brasil enfatiza a soberania digital, exigindo mais capacidade de armazenamento e computação local. O Mercado de Infraestrutura de Data Centers no Brasil se alinha com os esforços de desenvolvimento de infraestrutura nacional ligados às estratégias de Indústria 4.0 e IA. Financiamento multilateral do BNDES e bancos de desenvolvimento apoia projetos de data centers verdes. Incentivos fiscais em zonas francas designadas melhoram o caso de negócios para desenvolvedores. Melhorias na conectividade por meio de novos cabos submarinos e redes de fibra terrestre aumentam o acesso transfronteiriço. Certeza política, proteção a investidores estrangeiros e posicionamento estratégico na América Latina aumentam a confiança no mercado.

- Por exemplo, o BNDES aprovou R$200 milhões em financiamento para a Scala Data Centers adquirir equipamentos críticos para a expansão de data centers no Brasil, apoiando o crescimento e a modernização da infraestrutura.

Tendências de Mercado

Crescimento Rápido em Desenvolvimentos de Hiperescala para Apoiar a Expansão de Nuvem, IA e SaaS

Os data centers hyperscale estão se expandindo rapidamente nas áreas metropolitanas de São Paulo e Rio de Janeiro. A demanda por racks de alta densidade e soluções de energia escaláveis cresce junto com as cargas de trabalho de IA e necessidades de multi-cloud. O Mercado de Infraestrutura de Data Centers no Brasil apoia implantações hyperscale da Microsoft, AWS, Google Cloud e Oracle. Esses projetos incorporam módulos modulares, PDUs inteligentes e monitoramento habilitado por IA. Metas de eficácia no uso de energia (PUE) abaixo de 1,4 impulsionam mudanças arquitetônicas. As instalações hyperscale frequentemente operam dentro de faixas de carga de TI de 20–50 MW, favorecendo hubs de interconexão regionais. Esses hubs melhoram o desempenho de latência para plataformas de SaaS, vídeo e jogos. Os hyperscalers estão adotando estratégias de resfriamento em circuito fechado e fontes renováveis.

Provedores de Colocation Introduzindo Resfriamento a Líquido e Otimização de Energia Baseada em IA

A adoção de resfriamento a líquido aumenta à medida que GPUs e servidores de IA empurram sistemas tradicionais além dos limites térmicos. Provedores no Brasil testam trocadores de calor traseiros e resfriamento por imersão para zonas de alta densidade. Jogadores de colocation no Mercado de Infraestrutura de Data Centers no Brasil atualizam instalações com controles térmicos baseados em sensores. Plataformas de otimização de energia baseadas em IA reduzem o desperdício de resfriamento e energia. Essas tecnologias apoiam demandas de clientes por infraestrutura alinhada a ESG. Sistemas de resfriamento a líquido aumentam a eficiência do espaço e prolongam a vida útil do hardware. Operadores integram simulação CFD e ferramentas de mapeamento térmico durante reformas. A volatilidade dos custos de energia desperta interesse em infraestrutura interativa com a rede e armazenamento de baterias. O resfriamento a líquido prepara as instalações para a demanda computacional de IA generativa.

Aumento nas Redes de Interconexão de Data Centers (DCI) para Melhorar Redundância e Alcance

Operadores estão expandindo redes DCI nos principais centros metropolitanos do Brasil e em mercados secundários. Os links DCI melhoram a disponibilidade de dados, a continuidade de serviços e a conectividade de regiões de cloud. O Mercado de Infraestrutura de Data Centers no Brasil apoia essas expansões de interconexão com implantações de fibra metropolitana e instalações neutras em relação a operadoras. As empresas preferem ambientes multicloud e híbridos com fluxo de tráfego leste-oeste contínuo. Redes DCI de alta largura de banda reduzem a latência de aplicativos e suportam failover entre sites. Hubs de interconexão atraem fintechs, bancos, players de conteúdo e empresas de e-commerce. Roteamento redundante e redes definidas por software fortalecem SLAs de serviço. IXPs regionais e trocas de peering ganham destaque à medida que os volumes de tráfego aumentam.

Crescente Adoção de Soluções Pré-fabricadas e Modulares para Reduzir o Tempo de Entrada no Mercado

Os desenvolvedores preferem sistemas pré-fabricados para atender a janelas de implantação curtas. Esses sistemas modulares incluem componentes elétricos, mecânicos e de TI pré-projetados. O Mercado de Infraestrutura de Data Centers no Brasil aproveita esses módulos construídos em fábrica para reduzir o risco de construção no local. Implantações modulares permitem construções padronizadas em portfólios hyperscale e de borda. Empresas de EPC e design-build oferecem salas de dados em contêineres para implantações rápidas. Os desenvolvedores usam a modularidade para expandir a capacidade em fases sincronizadas com a demanda. Os módulos também suportam reformas e sites com espaço restrito. Testes de fábrica e integração plug-and-play melhoram a confiabilidade da implantação. Os cronogramas de projetos caem até 30% usando métodos de fabricação fora do local.

Desafios do Mercado

Restrições de Disponibilidade de Energia e Risco de Confiabilidade da Rede Ameaçam Planos de Expansão a Longo Prazo

A estabilidade do fornecimento de energia continua a ser uma preocupação em várias regiões do Brasil. Os desenvolvedores enfrentam riscos de interrupções na rede, flutuações de tensão e escassez de capacidade de transformadores. O Mercado de Infraestrutura de Data Centers no Brasil depende fortemente das concessionárias locais e do acesso a subestações. Atrasos na obtenção de aprovações de utilidades dificultam os prazos dos projetos. Operadores implantam alimentações duplas, UPS e BESS para reduzir o risco de tempo de inatividade. No entanto, isso aumenta o CAPEX e o OPEX em cidades de Tier II e Tier III. A obtenção de fontes renováveis ajuda na estabilidade a longo prazo, mas a intermitência continua a ser uma barreira técnica. A transição para recursos energéticos distribuídos é desigual entre as sub-regiões.

Atrasos em Licenciamento, Burocracia e Regulamentações Ambientais Retardam a Entrega de Projetos

Estruturas complexas de licenciamento e burocracia em nível local retardam a execução de projetos no Brasil. O licenciamento ambiental frequentemente requer avaliações prolongadas, especialmente para desenvolvimentos em terrenos virgens. O Mercado de Infraestrutura de Data Centers no Brasil enfrenta regras de construção específicas de localização em diferentes estados. Os desenvolvedores devem interagir com múltiplos órgãos reguladores para obter permissões de terra, energia e água. Essas camadas aumentam o tempo de entrada no mercado e os custos gerais do projeto. Mesmo projetos modulares enfrentam desafios se não estiverem alinhados com as leis de zoneamento locais. Atrasos nas aprovações de acesso à fibra e liberação de estradas também afetam o estágio dos projetos. A coordenação entre as partes interessadas torna-se crítica para evitar atrasos regulatórios.

Oportunidades de Mercado

Crescimento da Infraestrutura de Borda em Cidades Secundárias e Regiões do Interior Oferece Potencial para Desenvolvimento em Terrenos Virgens

Cidades secundárias em todo o Brasil oferecem perspectivas atraentes para o desenvolvimento em terrenos virgens de data centers de borda e regionais. Regiões com economias digitais emergentes precisam de infraestrutura de TI de baixa latência para suportar conteúdo, IoT e cargas de trabalho empresariais. O Mercado de Infraestrutura de Data Centers no Brasil pode escalar a capacidade de borda através de implantações modulares e parcerias com telecomunicações. Essas regiões se beneficiam de custos mais baixos de terra e energia. Parcerias estratégicas com governos locais apoiam a expansão nessas zonas carentes.

Adoção de Data Centers Verdes Impulsiona a Demanda por Energia Renovável e Projetos Sustentáveis

Mandatos de sustentabilidade impulsionam os operadores em direção a certificações de construção verde e aquisição de energia renovável. Novos data centers no Brasil integram fontes solares, eólicas e hidrelétricas com armazenamento em baterias para fornecimento contínuo de energia. O Mercado de Infraestrutura de Data Centers no Brasil apoia metas ESG de longo prazo através da inovação em resfriamento eficiente em termos de energia e construção modular. Desenvolvedores exploram caminhos de design neutro em carbono alinhados com as expectativas dos investidores. Essas tendências abrem oportunidades para fornecedores de equipamentos e empresas de design especializadas em soluções sustentáveis.

Segmentação de Mercado

Por Tipo de Infraestrutura

A infraestrutura elétrica domina o mercado de infraestrutura de data centers no Brasil devido à alta demanda por sistemas de energia confiáveis. Ela representa a maior participação, impulsionada por atualizações de utilidades, implantações de UPS e BESS. A infraestrutura mecânica segue com foco crescente em sistemas de refrigeração eficientes. A infraestrutura de TI & rede apresenta crescimento constante à medida que servidores e switches são atualizados para lidar com cargas de trabalho de IA e nuvem. Sistemas de construção civil/estrutural e modular crescem em paralelo para acelerar a construção e padronizar edificações em novos locais.

Por Infraestrutura Elétrica

Sistemas de UPS e BESS lideram a adoção no segmento elétrico, garantindo energia ininterrupta durante quedas. Unidades de distribuição de energia (PDUs) são essenciais para gerenciar cargas de trabalho de alta densidade. Chaves de transferência e conexões à rede elétrica são críticas em instalações de Tier III e Tier IV. Atualizações de serviços de utilidade pública permanecem uma prioridade de longo prazo para suportar infraestrutura com alto consumo de energia. Este segmento se beneficia de investimentos pesados em CAPEX em novos campi de data centers em São Paulo e zonas metropolitanas emergentes.

Por Infraestrutura Mecânica

Unidades de refrigeração como CRAC e CRAH dominam o segmento mecânico devido ao clima quente do Brasil. Resfriadores, tanto a ar quanto a água, são implantados em grandes instalações de hiperescala e colocation. Sistemas de contenção como corredores quentes/frios ajudam a reduzir o consumo de energia e melhorar o fluxo de ar. Sistemas de bombas e tubulações suportam circuitos de água gelada em instalações legadas e retrofitadas. Operadores priorizam refrigeração modular para escalar a capacidade em fases.

Por Civil / Estrutural & Arquitetônico

Superestrutura e sistemas de construção modular representam a maior participação neste segmento. Estruturas de aço e concreto permitem construção resiliente em regiões propensas a sismos e inundações. Envelopes de edifícios usam paredes e sistemas de telhado termicamente eficientes. Designs modulares com pisos elevados e tetos suspensos melhoram o fluxo de ar e o roteamento de cabos. Sistemas pré-fabricados reduzem a dependência de mão de obra no local e permitem um tempo de mercado mais rápido.

Por Infraestrutura de TI & Rede

Servidores e dispositivos de armazenamento impulsionam a maior participação neste segmento, seguidos por racks e equipamentos de rede. A demanda por infraestrutura nativa de IA e nuvem impulsiona atualizações contínuas na capacidade de computação. Fibra óptica e cabeamento estruturado garantem transferência de dados em alta velocidade dentro e entre instalações. Data centers de colocation e empresariais implantam racks modulares para flexibilidade e otimização de densidade.

Por Tipo de Data Center

Data centers de colocation detêm a maior participação devido à demanda por hospedagem de terceiros e escalabilidade. Centros de hiperescala estão crescendo rapidamente em zonas urbanas para suportar plataformas de nuvem. Data centers empresariais persistem para indústrias regulamentadas como bancos e saúde. Data centers de borda emergem em cidades regionais para atender à demanda por baixa latência. Cada tipo atende a diferentes necessidades de usuários finais, impulsionando a diversidade do ecossistema.

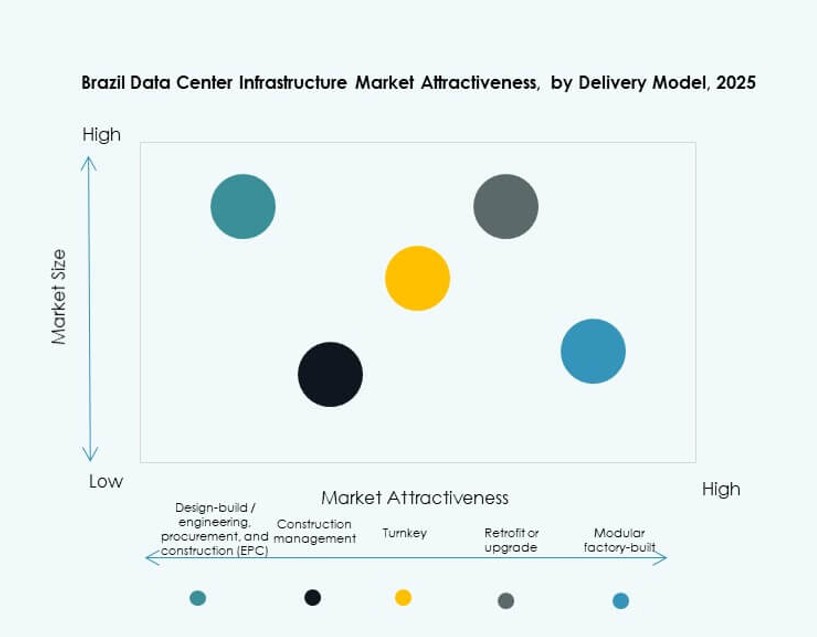

Por Modelo de Entrega

Modelos turnkey e design-build/EPC dominam a entrega devido à padronização e velocidade do projeto. Sistemas modulares construídos em fábrica estão ganhando impulso para implantações de borda e distribuídas. Gestão de construção é usada em grandes projetos personalizados. Projetos de retrofit/atualização são frequentes em cidades de Tier II, melhorando a infraestrutura legada.

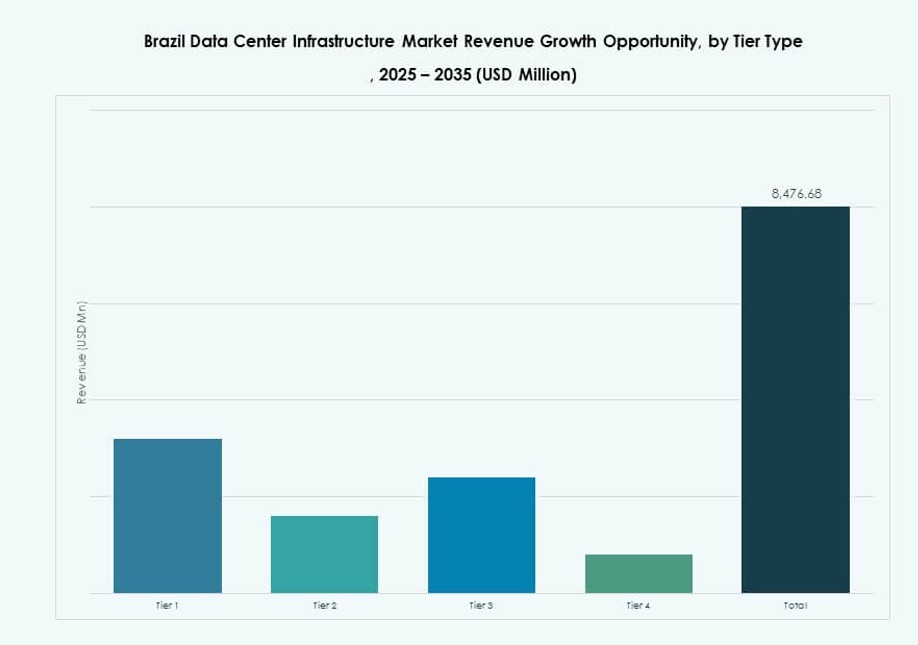

Por Tipo de Tier

Os data centers Tier III dominam o Mercado de Infraestrutura de Data Center no Brasil com ampla adoção para tempo de atividade e redundância. As instalações Tier IV estão crescendo em casos de uso de fintech e hyperscale. Centros Tier I e Tier II existem em pequenas cidades ou para cargas de trabalho não críticas. O crescimento em Tier III+ reflete a demanda das empresas por resiliência com otimização de custos.

Insights Regionais

Sudeste do Brasil Domina com Mais de 58% de Participação de Mercado Liderado por São Paulo e Rio

O Sudeste do Brasil lidera o mercado com mais de 58% de participação, impulsionado pelo papel de São Paulo como um centro financeiro e tecnológico. A conectividade, o pool de talentos e a infraestrutura energética de São Paulo suportam implantações hyperscale e de colocation. O Rio de Janeiro adiciona profundidade com necessidades de hospedagem empresarial e governamental. O Mercado de Infraestrutura de Data Center no Brasil vê um pesado investimento estrangeiro nesta sub-região devido à certeza política e escalabilidade. Corredores de conectividade e desembarques de cabos submarinos reforçam a dominância regional. A alta densidade de demanda no Sudeste garante construções de infraestrutura sustentadas.

- Por exemplo, a Ascenty opera São Paulo 1 com 6 MW de potência total em 37.670 ft². Sua instalação São Paulo 2 fornece 14 MW de potência total em 86.000 ft², suportando cargas de trabalho empresariais e de nuvem de alta densidade.

Regiões Sul e Centro-Oeste Emergindo como Hubs de Borda e Regionais de Crescimento Rápido

O Sul do Brasil, incluindo Curitiba e Porto Alegre, representa 14% de participação e vê um aumento nas implantações de borda. Incentivos governamentais regionais e a digitalização do setor manufatureiro impulsionam a demanda. O Centro-Oeste do Brasil, incluindo Brasília e Goiânia, contribui com cerca de 11% e ganha com a digitalização do setor público. Provedores de telecomunicações implantam micro data centers próximos a zonas de agricultura inteligente. O crescimento de borda reflete um planejamento de infraestrutura mais amplo em cidades do interior. Novos campi nessas áreas utilizam construções modulares e em contêineres para velocidade e controle de custos.

Regiões Norte e Nordeste Oferecem Potencial de Crescimento Inexplorado Através da Expansão da Conectividade

As regiões Norte e Nordeste juntas representam menos de 10% de participação de mercado, mas oferecem potencial de campo verde. Essas regiões enfrentam desafios de confiabilidade de energia, mas se beneficiam da crescente presença de telecomunicações. Programas governamentais para equidade digital e zonas de disponibilidade de nuvem visam populações carentes. Atualizações de infraestrutura nessas áreas visam apoiar a arquitetura de borda nacional. O Mercado de Infraestrutura de Data Center no Brasil pode se expandir aqui com parcerias público-privadas e incentivos em nível estadual. Serviços sensíveis à latência e redes de entrega de conteúdo apoiam o crescimento da demanda nessas zonas.

- Por exemplo, as expansões do campus da Ascenty em São Paulo, como o SPO05, que adiciona a um total de 47 MW com uma área de 40.000 m², permitem conectividade escalável para zonas do norte carentes através de redes nacionais.

Insights Competitivos:

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Hewlett Packard Empresarial (HPE)

- Cisco Systems, Inc.

- IBM

O Mercado de Infraestrutura de Data Centers no Brasil apresenta uma mistura competitiva de fornecedores globais e especialistas regionais. É moldado por desenvolvedores de hiperescala, líderes de colocation e fornecedores de equipamentos de infraestrutura. Scala, Ascenty e ODATA lideram a expansão de capacidade em instalações de Tier III e IV. Empresas globais como Equinix, Cisco e Huawei oferecem soluções integradas que abrangem servidores, refrigeração e redes. Os fornecedores competem em eficiência energética, escalabilidade e certificação Tier. Schneider e Vertiv dominam equipamentos de energia e refrigeração, enquanto HPE e IBM se concentram em computação e habilitação de nuvem híbrida. Jogadores domésticos garantem implantações de borda e projetos ligados ao governo através de parcerias locais. A diferenciação competitiva vem da construção modular, fornecimento renovável e ecossistemas de interconexão fortes. Alianças estratégicas, alinhamento ESG e otimização de latência definem o posicionamento nos mercados urbanos e interiores.

Desenvolvimentos Recentes:

- Em outubro de 2025, a Equinix expandiu operações no Brasil como um mercado prioritário, com oito data centers operacionais, um nono em construção e cinco áreas imobiliárias adquiridas para crescimento futuro.

- Em maio de 2025, a Patria Investimentos lançou a Omnia, uma plataforma de data center de hiperescala com um investimento inicial de $1 bilhão, visando o Brasil, México e Chile, focando em tendências de computação em nuvem e IA.

- Em março de 2025, a ODATA anunciou o lançamento de seu novo data center DC SP04 em Osasco, São Paulo, com um investimento de mais de USD 450 milhões e capacidade de 48 MW.

- Em fevereiro de 2025, a Tecto completou sua instalação Mega Lobster de $110 milhões em Fortaleza, adicionando 20 MW de capacidade para suportar necessidades empresariais e de hiperescala.