Краткое содержание:

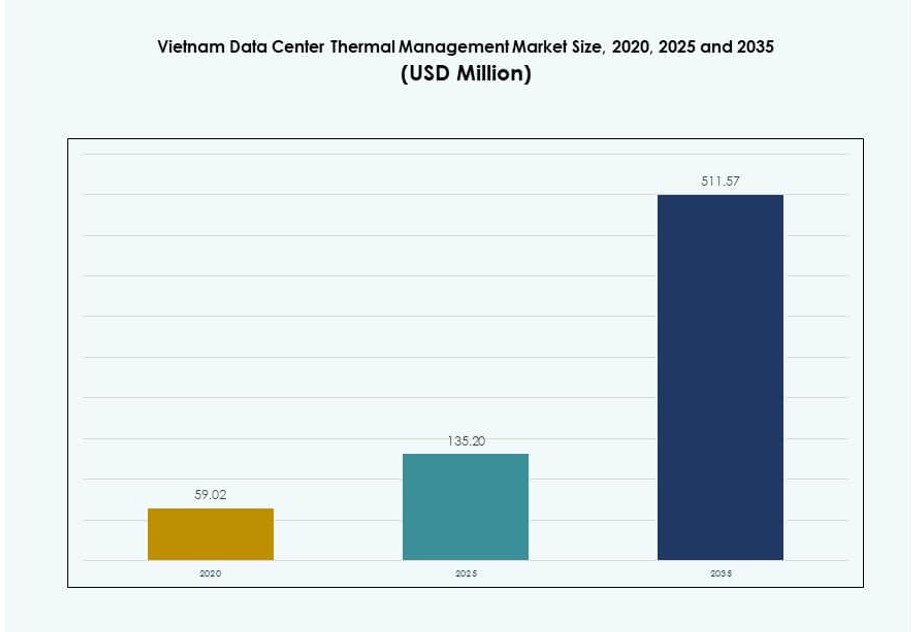

Размер рынка управления тепловыми процессами в центрах обработки данных во Вьетнаме оценивался в 59,02 миллиона долларов США в 2020 году, увеличился до 135,20 миллиона долларов США в 2025 году и, как ожидается, достигнет 511,57 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 14,13% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных во Вьетнаме 2025 |

135,20 миллиона долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных во Вьетнаме, CAGR |

14,13% |

| Размер рынка управления тепловыми процессами в центрах обработки данных во Вьетнаме 2035 |

511,57 миллиона долларов США |

Сильная цифровизация в сферах финансов, телекоммуникаций и облачных услуг стимулирует спрос на высокоплотные центры обработки данных во Вьетнаме. Операторы внедряют передовые тепловые технологии, такие как жидкостное охлаждение, управление воздушным потоком на основе ИИ и гибридные системы. Эти инновации повышают энергоэффективность и обеспечивают надежную работу при увеличении вычислительных нагрузок. Бизнес рассматривает тепловые системы как критически важные для бесперебойной работы и предоставления услуг. Для инвесторов рынок предлагает долгосрочные возможности, соответствующие целям Вьетнама в области цифровой экономики и энергоэффективности.

Хошимин лидирует на рынке благодаря своей развитой инфраструктуре, трафику данных и присутствию гипермасштабных центров. Ханой и северные регионы расширяются через государственно-частные инициативы и внедрение на предприятиях. Центральные города, такие как Дананг и Кантхо, демонстрируют растущий потенциал по мере распространения периферийных вычислений и телекоммуникационных услуг. Региональный рост Вьетнама поддерживает как централизованные гипермасштабные, так и децентрализованные модульные модели центров обработки данных, создавая разнообразный спрос на тепловую инфраструктуру.

Динамика рынка:

Драйверы рынка

Растущий спрос на высокоплотные вычисления в облачных и корпоративных центрах обработки данных

Быстрая цифровизация во Вьетнаме увеличила развертывание высокоплотных вычислительных стоек в облачных и корпоративных установках. Эти установки создают значительные тепловые нагрузки, требующие эффективного теплового контроля. Предприятия внедряют системы охлаждения с прямым подключением к чипу и теплообменники задней двери для поддержки интенсивных рабочих нагрузок ИИ, машинного обучения и больших данных. Жидкостное охлаждение набирает популярность в гипермасштабных объектах для снижения энергопотребления и повышения эффективности стоек. Рынок управления тепловыми процессами в центрах обработки данных во Вьетнаме выигрывает от этих технологических изменений, которые придают приоритет тепловой надежности. Участники рынка инвестируют в масштабируемые и модульные системы охлаждения. Модернизация инфраструктуры с решениями с низким PUE является стратегическим приоритетом для операторов центров обработки данных. Бизнес нуждается в тепловой инфраструктуре, обеспечивающей круглосуточную работу при управлении энергопотреблением. Эффективное охлаждение поддерживает конкурентоспособность для внутренних и международных облачных услуг.

- Например, в сентябре 2025 года компания Boyd объявила о расширении своего предприятия в Бакнине до 800 000 кв. футов для увеличения производства компонентов жидкостного охлаждения, включая CDUs с прямым подключением к чипу и холодные пластины, поддерживающие центры обработки данных ИИ с растущей тепловой плотностью.

Государственная поддержка цифровой трансформации и зеленой инфраструктуры

Национальные программы, такие как “Производство во Вьетнаме” и План цифровой экономики 2030, поощряют развитие центров обработки данных в соответствии с целями в области зеленой энергетики. Энергоэффективное охлаждение необходимо для выполнения обязательств Вьетнама по COP26 и национальной дорожной карты энергетического перехода. Эти регуляторные изменения способствуют инвестициям в устойчивую инфраструктуру и соблюдению экологических норм. Рынок управления тепловыми процессами центров обработки данных во Вьетнаме соответствует политическим целям, поддерживающим низкоэмиссионные технологии. Власти поддерживают использование умных BMS, DCIM на основе ИИ и гибридных охлаждающих установок. Ясность в регулировании повышает уверенность среди глобальных инвесторов, планирующих проекты гипермасштабирования или колокации. Эффективность охлаждения играет критическую роль в обеспечении одобрения проектов и продления лицензий. Эко-сознательные проекты помогают снизить эксплуатационные расходы и соответствовать стандартам ESG. Это создает возможности для поставщиков охлаждения с портфелем продукции, сертифицированной по экологическим стандартам.

- Например, Viettel IDC открыла крупнейший зеленый центр обработки данных во Вьетнаме в Хоа Лак в конце 2025 года, предназначенный для рабочих нагрузок ИИ, интегрируя передовое охлаждение для поддержки 230 000 серверов с дорожной картой достижения 17 000 стоек, полностью соответствующей национальным мандатам цифровой и зеленой инфраструктуры.

Рост Edge Computing и приложения с критической задержкой в городах второго уровня

Цифровые услуги быстро расширяются за пределы Хошимина и Ханоя в такие города, как Дананг, Кантхо и Хайфонг. Региональный спрос на edge computing в образовании, здравоохранении и платформах умных городов стимулирует развертывание микроцентров обработки данных. Управление теплом становится жизненно важным в этих небольших, модульных установках, которые не имеют традиционной инфраструктуры. Компактные жидкостные или гибридные системы охлаждения обеспечивают контроль температуры в плотных средах. Рынок управления тепловыми процессами центров обработки данных во Вьетнаме выигрывает от этого спроса на децентрализованные решения охлаждения. Edge-сайты требуют удаленного мониторинга и возможностей предиктивного обслуживания. Поставщики тепловых решений предлагают модули plug-and-play, адаптированные к региональным потребностям. Надежное охлаждение продлевает срок службы активов и улучшает энергетические коэффициенты. Стратегическое расширение в города второго уровня предоставляет поставщикам возможности для регулярного обслуживания и модернизации.

Предприятия и финансовый сектор стимулируют спрос на критически важную инфраструктуру

Финансовые услуги, телекоммуникации и сектора электронной коммерции во Вьетнаме расширяют цифровые платформы, требующие безопасной, постоянно работающей ИТ-инфраструктуры. Предприятия модернизируют устаревшие объекты и сотрудничают с поставщиками колокации для более быстрого развертывания. Охлаждение играет центральную роль в поддержке гарантий времени безотказной работы и соглашений об уровне обслуживания. Рынок управления тепловыми процессами центров обработки данных во Вьетнаме поддерживает инфраструктуру, соответствующую SLA, через избыточность охлаждения N+1 или N+N. Финансовые учреждения требуют систем с автоматическим переключением и отслеживанием производительности. Поставщики отвечают предложениями воздушного и жидкостного охлаждения на основе ИИ, настроенными для отказоустойчивых сред. Объекты с оптимизированным тепловым управлением привлекают клиентов из банковской сферы, финтеха и страхования. Это повышает видимость рынка и привлекает дальнейшие частные инвестиции. Тепловые решения корпоративного уровня остаются высокомаржинальным сегментом для системных интеграторов и OEM-производителей.

Тенденции рынка

Внедрение оптимизации охлаждения на основе ИИ для повышения производительности и энергоэффективности

Тепловое управление на основе ИИ становится стандартом в центрах обработки данных нового поколения. Эти системы оптимизируют скорость вентиляторов, поток охлаждающей жидкости и распределение воздушного потока в режиме реального времени. ИИ снижает избыточное охлаждение и улучшает эффективность использования энергии (PUE). На рынке управления тепловыми процессами центров обработки данных во Вьетнаме наблюдается рост использования ИИ-модулей, интегрированных в BMS и DCIM панели. Операторы настраивают системы для изучения сезонных тенденций и шаблонов нагрузки на серверы. Машинное обучение позволяет предсказывать тепловые сбои. Это увеличивает время безотказной работы оборудования и снижает затраты на обслуживание. Решения по охлаждению меньше зависят от человеческого ввода и больше от динамических данных. Инвесторы предпочитают объекты с автоматизированными системами, которые со временем снижают эксплуатационные расходы.

Использование жидкостного погружения и охлаждения напрямую на чип в проектах с высокой плотностью стоек

Следующее поколение объектов с высокой плотностью мощности стоек свыше 30 кВт все чаще применяет методы жидкостного охлаждения. Охлаждение напрямую на чип и погружение помогают управлять тепловыделением от GPU и ИИ-ускорителей. Эти технологии уменьшают физический размер блоков охлаждения. Рынок управления тепловыми процессами центров обработки данных во Вьетнаме интегрирует эти системы в ИИ-готовые и HPC-развертывания. Чиллеры и теплообменники на задней двери адаптированы для высоконапорных жидкостных контуров. Объекты достигают более высокой плотности производительности без повышения температуры на уровне пола. OEM-производители систем охлаждения разрабатывают модульные погружные резервуары для модернизации существующих стоек. Поставщики тепловых решений также предлагают программное обеспечение для обнаружения утечек и управления диэлектрической жидкостью.

Рост строительства модульных центров обработки данных и интегрированных тепловых систем

Строительство модульных центров обработки данных ускоряет время развертывания и улучшает использование пространства. Эти объекты требуют компактных, предварительно спроектированных тепловых систем с масштабируемой производительностью. На рынке управления тепловыми процессами центров обработки данных во Вьетнаме модульное охлаждение встроено в конструкции уровня ряда или стойки. Интегрированные блоки включают управление воздушным потоком, датчики и программное обеспечение ИИ для теплового баланса. Системные интеграторы предоставляют контейнерные установки с предварительно установленным охлаждением, готовые к развертыванию по принципу plug-and-play. Это упрощает сроки выполнения проектов и снижает накладные расходы на строительство. Модульные блоки также позволяют легко расширяться при увеличении плотности стоек. Эта тенденция привлекает телекоммуникационные компании, операторов умных городов и зоны восстановления после катастроф.

Гибридные стратегии охлаждения для удовлетворения разнообразных рабочих нагрузок и условий на площадке

Объекты больше не полагаются на один тип охлаждения. Они используют гибридные комбинации систем воздушного и жидкостного охлаждения для большей гибкости. Рынок управления тепловыми процессами центров обработки данных во Вьетнаме переходит к таким смешанным подходам для оптимизации как затрат, так и производительности. Объекты используют охлажденную воду в зонах высокой плотности и горячее изоляционное пространство в других местах. Проекты охлаждения учитывают сезонную влажность и условия окружающей среды. Гибридные системы позволяют операторам управлять PUE в различных зонах нагрузки. Это снижает зависимость от чиллеров в более прохладные месяцы. Поставщики предлагают программное обеспечение для динамического управления, которое координирует несколько источников охлаждения на основе данных в реальном времени.

Проблемы рынка

Высокие эксплуатационные расходы и сложность интеграции жидкостного охлаждения

Хотя жидкостное охлаждение поддерживает плотные вычисления, его интеграция влечет за собой высокие первоначальные затраты и сложность инженерных решений. Менеджеры объектов сталкиваются с ограничениями в дизайне из-за нехватки пространства, требований к трубопроводам и удержанию жидкости. Существующие объекты должны пройти дорогостоящую модернизацию для поддержки прямого охлаждения чипов или погружного охлаждения. Рынок управления теплом в центрах обработки данных Вьетнама должен решить проблему нехватки рабочей силы в области специализированной установки и обращения с жидкостями. Индивидуальные контуры охлаждения требуют сертифицированных техников и систем безопасности. Риск простоя во время интеграции увеличивает нежелание реализовывать проект. Окупаемость зависит от долгосрочной производительности и экономии энергии, которая может проявиться через несколько лет. Финансовое планирование должно учитывать более высокую частоту технического обслуживания и графики замены жидкости.

Ограничения энергетической инфраструктуры в второстепенных городах и удаленных районах

Расширение площадей центров обработки данных в регионах второго и третьего уровня вызывает проблемы с надежностью электроснабжения. Ограниченная стабильность сети и варианты резервного питания ограничивают производительность систем охлаждения. Рынок управления теплом в центрах обработки данных Вьетнама сталкивается с узкими местами при внедрении передовых систем охлаждения там, где энергетическая инфраструктура остается неразвитой. Резервирование охлаждения должно быть сбалансировано с доступностью энергии. Операторы осторожны в применении энергоемкого жидкостного охлаждения в районах с высоким риском отключений. Резервные системы на дизельном топливе увеличивают выбросы углерода и подрывают экологические цели. Регуляторная поддержка зон чистой энергии остается непоследовательной. Поставщики сталкиваются с медленными циклами внедрения за пределами основных мегаполисов из-за этих энергетических пробелов.

Возможности рынка

Зеленые технологии охлаждения соответствуют инвестициям в ESG и целям по углероду

Инвесторы и операторы центров обработки данных отдают приоритет инфраструктуре, соответствующей ESG. Энергоэффективные решения для охлаждения помогают достичь целей по сокращению выбросов углерода и привлекают зеленый капитал. Рынок управления теплом в центрах обработки данных Вьетнама проявляет сильный интерес к испарительным системам, свободному охлаждению и управлению на основе ИИ. Поставщики, предлагающие продукцию с зеленой сертификацией, получают статус предпочтительных поставщиков в новых проектах. Тепловые решения с хладагентами с низким потенциалом глобального потепления и модульным масштабированием производительности открывают большие доходные потоки в гипермасштабных и периферийных проектах.

Модели охлаждения на основе услуг и модернизация стимулируют рост вторичного рынка

Модели, ориентированные на услуги, такие как мониторинг как услуга и предиктивное обслуживание, предлагают возможности для получения регулярного дохода. Многие центры обработки данных стремятся к модернизации систем охлаждения для соответствия новым требованиям к соблюдению норм и рабочей нагрузке. Рынок управления теплом в центрах обработки данных Вьетнама выигрывает от этого спроса на модернизацию, обновления и услуги по жизненному циклу. Интеграторы объединяют услуги с диагностикой на основе датчиков и облачными панелями управления. Это поддерживает долгосрочную надежность тепловых систем и улучшает долговечность активов.

Сегментация рынка

По размеру центра обработки данных

Крупные дата-центры доминируют на рынке управления тепловыми процессами дата-центров во Вьетнаме благодаря масштабным инвестициям от облачных провайдеров и глобальных телекоммуникационных компаний. Эти объекты уделяют приоритетное внимание эффективному охлаждению тысяч стоек. Средние объекты расширяются в банковском и корпоративном секторах, в то время как небольшие дата-центры получают развитие в правительственных и периферийных приложениях. Рост наиболее быстрый в средних и крупных сегментах из-за увеличения цифровых нагрузок и региональных требований к локализации данных.

По технологии охлаждения

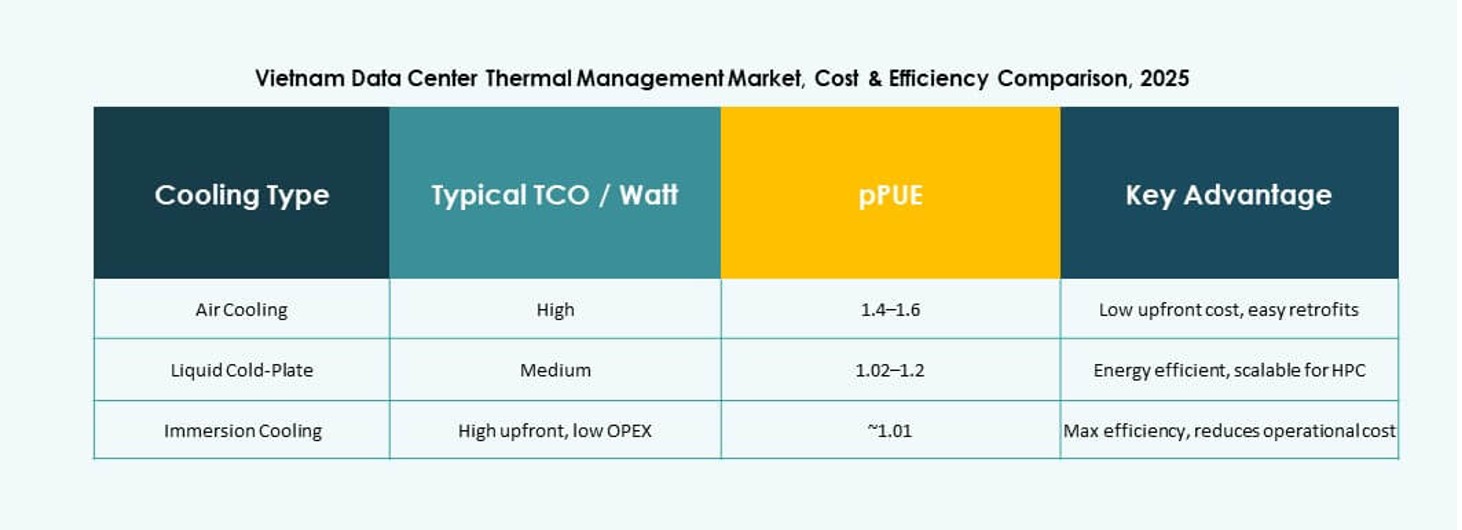

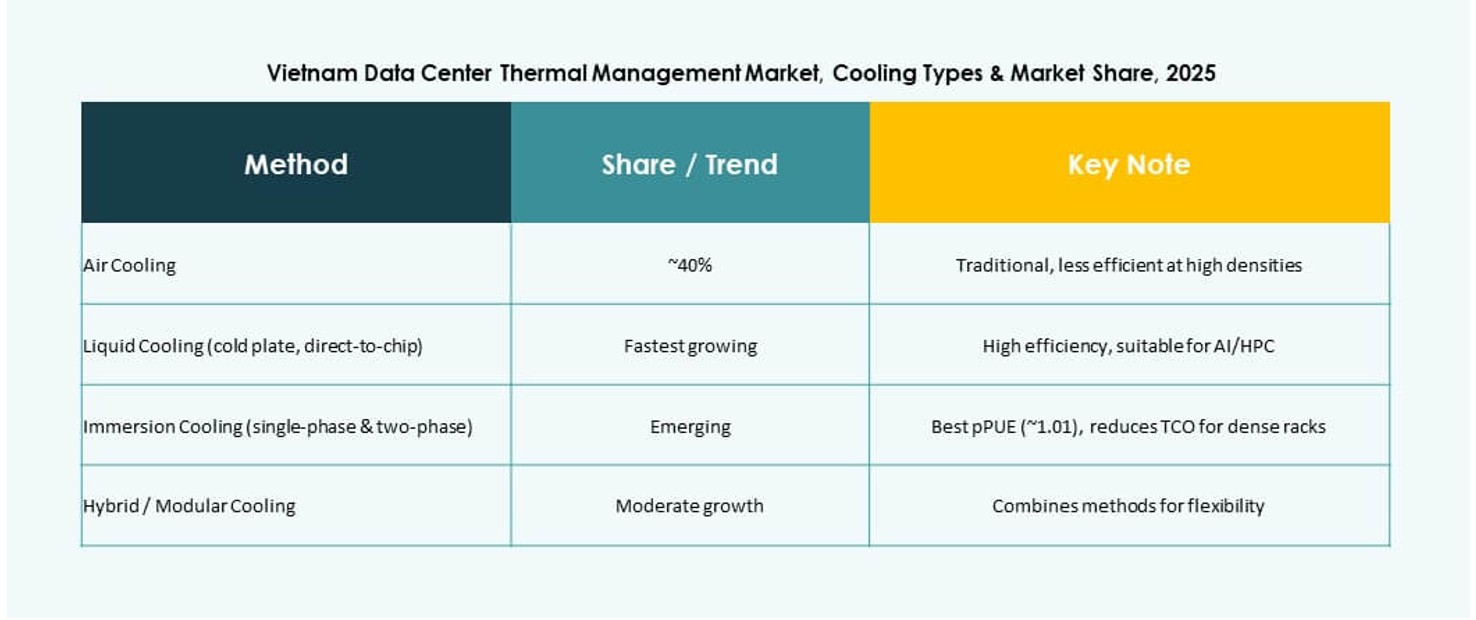

Воздушное охлаждение остается широко используемым, с горячими/холодными коридорами и теплообменниками на задней двери, являющимися стандартом в корпоративных установках. Однако жидкостное охлаждение, особенно системы с прямым охлаждением чипа, пользуются растущим спросом в высокоплотных развертываниях. Гибридные системы, сочетающие оба метода, становятся предпочтительными в многозональных средах. Термопреобразовательные и фазовые методы остаются нишевыми, но показывают потенциал в компактных и периферийных объектах. Рынок склоняется к жидкостным системам для долгосрочной экономии энергии и повышения производительности стоек.

По компонентам

Аппаратное обеспечение занимает наибольшую долю благодаря своей прямой роли в теплопередаче. Это включает чиллеры, вентиляторы, теплообменники и распределительные трубопроводы. Сегменты программного обеспечения и услуг растут, поскольку операторы отдают приоритет автоматизации и удаленному управлению. Рынок управления тепловыми процессами дата-центров во Вьетнаме видит растущий спрос на AI-модули, инструменты CFD и интегрированные панели управления, которые повышают производительность и уменьшают ручное вмешательство в тепловых средах.

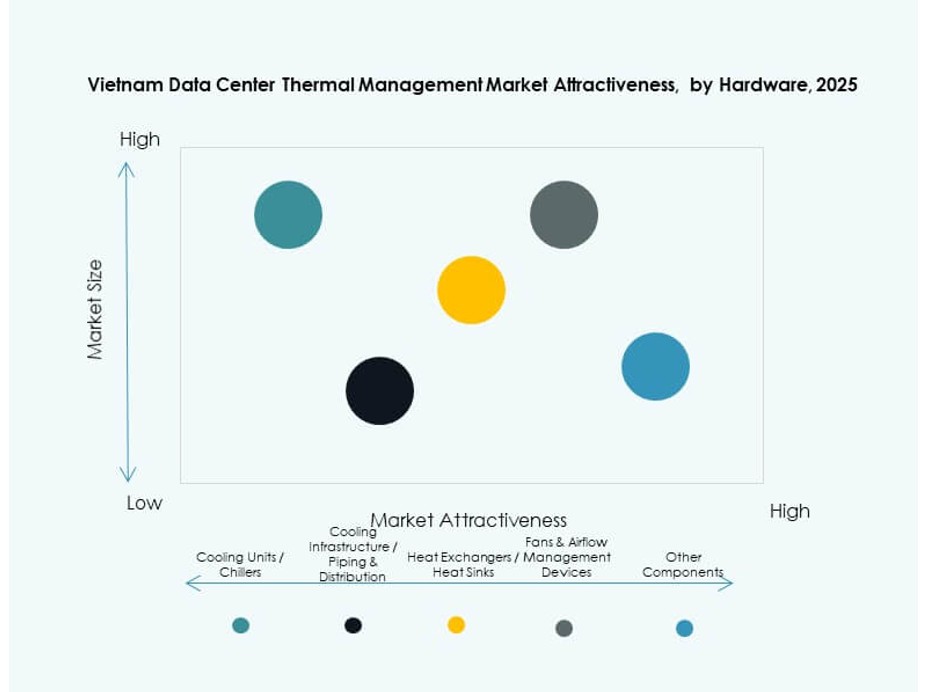

По аппаратному обеспечению

Охлаждающие устройства и чиллеры доминируют в сегменте аппаратного обеспечения, за ними следуют устройства для воздушного потока и трубопроводные системы. Объекты предпочитают высокоэффективные устройства с модульными конструкциями для масштабируемости. Теплоотводы и теплообменники являются важными как в воздушных, так и в жидкостных системах. Поставщики внедряют инновации в энергоэффективные компоненты с интеграцией IoT и датчиков. Спрос на компоненты напрямую коррелирует с плотностью стоек и типами рабочих нагрузок, развернутых в объекте.

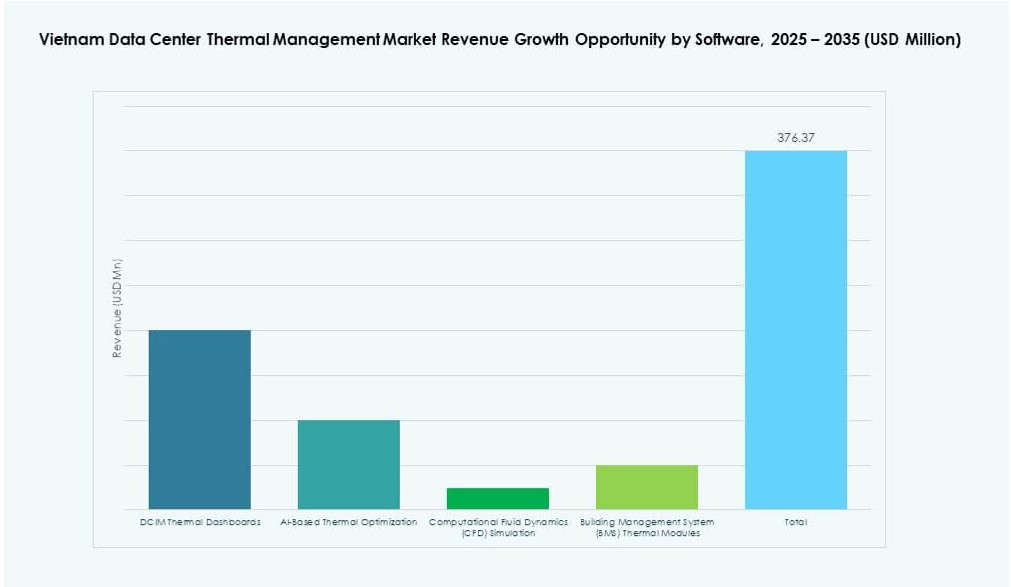

По программному обеспечению

Панели управления DCIM остаются наиболее используемым инструментом теплового программного обеспечения, предоставляя видимость в реальном времени и оповещения. Инструменты оптимизации на основе AI быстро растут, так как они поддерживают автономные решения по охлаждению. CFD-симуляция помогает планировать тепловую компоновку и проверять конструкции воздушного потока до строительства. Модули BMS позволяют централизованно управлять объектом, объединяя данные о температуре, влажности и энергии. Программное обеспечение помогает улучшить энергетические показатели и снизить затраты на охлаждение.

По услугам

Профилактическое обслуживание и установка занимают большую долю рынка, поскольку объекты требуют непрерывного времени работы. Услуги мониторинга и модернизации расширяются из-за стареющей инфраструктуры и потребностей в соблюдении ESG. Операторы предпочитают пакеты услуг с IoT-диагностикой, журналами производительности и предсказательными оповещениями. Рынок управления тепловыми процессами дата-центров во Вьетнаме выигрывает от этого постоянного спроса. Поставщики выделяются благодаря быстрым SLA и дополнительным уровням услуг.

По типу дата-центра

Гипермасштабные дата-центры лидируют на рынке, за ними следуют корпоративные и колокационные объекты. Провайдеры колокации интегрируют передовую тепловую инфраструктуру, чтобы привлечь клиентов с гарантиями SLA. Периферийные и микро дата-центры растут в сельских районах и телекоммуникационных развертываниях, требуя компактных и эффективных решений для охлаждения. Каждый тип имеет свои уникальные тепловые потребности, основанные на рабочих нагрузках, плотности стоек и ожиданиях клиентов. Индивидуальные тепловые стратегии способствуют успеху поставщиков в различных сегментах.

По структуре

Охлаждение на уровне помещения остается доминирующим в устаревших объектах, в то время как системы на уровне ряда и стойки растут в современных зданиях. Охлаждение на уровне стойки предпочтительно для зон высокой плотности с рабочими нагрузками ИИ. Системы на уровне ряда подходят для модульных построек и периферийных установок. Тенденции рынка управления теплом в центрах обработки данных во Вьетнаме направлены на децентрализованное охлаждение для гибкости. Поставщики предлагают масштабируемые продукты, совместимые со всеми тремя структурами, чтобы удовлетворить изменяющиеся потребности проектов.

Региональные особенности

Южный Вьетнам доминирует благодаря сильной инфраструктуре и инвестициям Хошимина

Южный Вьетнам занимает более 48% доли рынка, возглавляемый концентрацией штаб-квартир предприятий, финансовых учреждений и гипермасштабных объектов в Хошимине. Готовность инфраструктуры, доступность оптоволокна и стимулы для инвесторов привлекают международных операторов центров обработки данных. Поставщики систем охлаждения выигрывают от сильных проектных планов и раннего внедрения жидкостных и гибридных систем. Клиенты требуют высокоэффективных тепловых блоков с удаленной диагностикой. Ретрофиты, ориентированные на устойчивость, также увеличивают доходы в этом субрегионе. Он остается основным испытательным полигоном для тепловых технологий во Вьетнаме.

- Например, в декабре 2025 года Evolution Data Centers заключила партнерство с HTC International Telecommunication JSC для разработки гипермасштабных центров обработки данных, готовых к ИИ, в Ханое и Хошимине, предоставляя высокопроизводительную и устойчивую инфраструктуру для энергоемких облачных и ИИ нагрузок.

Северный Вьетнам расширяется благодаря государственным инициативам в области умной инфраструктуры и роста предприятий

Северный Вьетнам занимает почти 33% доли, сосредоточенной вокруг Ханоя и Хайфона. В регионе наблюдаются государственно-частные партнерства в платформах умного города и электронного правительства. Расширение ИТ-предприятий стимулирует спрос на модульные и энергоэффективные тепловые системы. Рынок управления теплом в центрах обработки данных во Вьетнаме растет в этом регионе под сильным влиянием государственного сектора. Поставщики предоставляют воздушные и жидкостные системы для государственных и образовательных клиентов. Строительство новых промышленных парков добавляет будущие возможности для проектов охлаждения.

Центральный Вьетнам и развивающиеся города второго уровня набирают обороты в периферийных развертываниях

Центральный Вьетнам, включая Дананг и Кантхо, занимает 19% доли рынка. Эти города поддерживают рост периферийных и региональных центров обработки данных для телекоммуникаций и доставки контента. Здесь приоритет отдается компактным и легко развертываемым системам охлаждения. Растущие цифровые услуги, включая умное здравоохранение и региональную электронную коммерцию, стимулируют спрос. Рынок управления теплом в центрах обработки данных во Вьетнаме видит долгосрочные возможности в этих развивающихся зонах. Поставщики тепловых систем расширяют партнерства с региональными интеграторами и интернет-провайдерами для обслуживания роста децентрализованной инфраструктуры.

- Например, в апреле 2025 года Da Nang International Data Centre JSC начала строительство дата-центра мощностью 18,5 МВт с сертификацией Tier III в Высокотехнологичном парке Да Нанга, с вместимостью 1000 стоек, предназначенного для поддержки рабочих нагрузок ИИ и облачных технологий через высокопроизводительное охлаждение и инфраструктурные партнерства с China Mobile International, FPT International Telecom и VNPT.

Конкурентные Инсайты:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- LG Electronics

- Mitsubishi Electric Corporation

- Fujitsu Limited

- NTT Facilities

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

Рынок управления тепловыми процессами дата-центров во Вьетнаме включает в себя сочетание глобальных и региональных игроков, конкурирующих в области оборудования, программного обеспечения и услуг для охлаждения. Vertiv и Schneider Electric лидируют с интегрированными решениями, охватывающими охлаждение помещений, рядов и стоек. Daikin, Mitsubishi Electric и Johnson Controls доминируют в сегментах HVAC и чиллеров с масштабируемыми системами. Delta и LG сосредоточены на энергоэффективном охлаждении для высокоплотных установок. Fujitsu и NTT Facilities предлагают тепловую инфраструктуру для корпоративных и телекоммуникационных дата-центров. Это поддерживает инновации через управление на основе ИИ, жидкостное охлаждение и предиктивное обслуживание. Поставщики выделяются, предлагая локализованную поддержку, модульные решения и системы с зелеными сертификатами, соответствующие мандатам ESG. Стратегические сотрудничества с провайдерами гипермасштабных и колокационных услуг расширяют охват рынка и обеспечивают долгосрочные контракты.

Последние разработки:

- В декабре 2025 года Evolution Data Centers заключила партнерство с HTC International Telecommunication JSC (HITC) для разработки дата-центров во Вьетнаме, поддерживающих передовые потребности в тепловом управлении на фоне растущих требований к инфраструктуре.

- В ноябре 2025 года Viettel IDC открыла свой 14-й дата-центр, крупнейший зеленый объект во Вьетнаме, оптимизированный для рабочих нагрузок ИИ, с передовым охлаждением и общей мощностью, способствующей поддержке 230,000 серверов по всей стране. Это расширение поддерживает дорожную карту Viettel по достижению 17,000 стоек к концу 2025 года.

- В сентябре 2025 года Boyd объявила о планах расширения своего производственного объекта в Бакнине, Вьетнам, удвоив мощность до 800,000 квадратных футов для увеличения производства решений для жидкостного охлаждения для дата-центров ИИ, что отвечает растущим требованиям к вычислениям, мощности и тепловой плотности.