Sammanfattning:

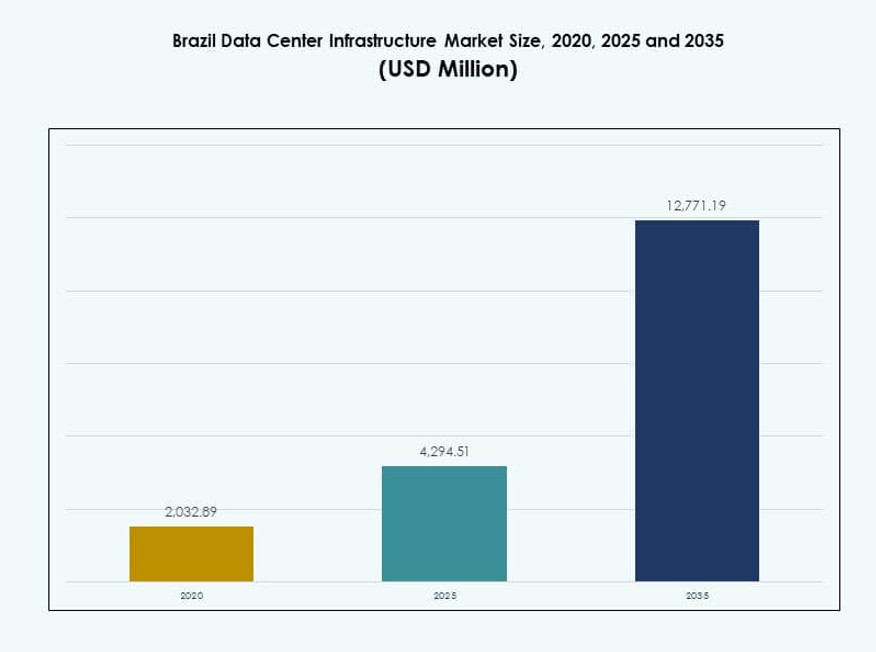

Storleken på Brasiliens datacenterinfrastrukturmarknad värderades till 2,032.89 miljoner USD år 2020, nådde 4,294.51 miljoner USD år 2025, och förväntas nå 12,771.19 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 11.43% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Brasiliens datacenterinfrastrukturmarknad 2025 |

4,294.51 miljoner USD |

| Brasiliens datacenterinfrastrukturmarknad, CAGR |

11.43% |

| Storlek på Brasiliens datacenterinfrastrukturmarknad 2035 |

12,771.19 miljoner USD |

Marknadstillväxten drivs av snabb molnanpassning, AI-distribution och ökad datakonsumtion. Företag skiftar mot hybrid-IT-modeller och modulära datacenterdesigner för att förbättra skalbarhet och minska latens. Vätskekylning, BESS och prefabricerade system får ökat intresse. Dessa innovationer stämmer överens med hållbarhetsmål och operativ effektivitet. Marknaden har strategisk betydelse för globala hyperskalare, telekomoperatörer och investerare som vill få tillgång till Latinamerikas växande digitala ekonomi.

Sydöstra Brasilien leder marknaden med stark infrastruktur, pålitlig strömförsörjning och tät efterfrågan från företag, särskilt i São Paulo och Rio de Janeiro. Södra och centrala västra regionerna växer fram, drivna av edge-distributioner och digitalisering inom offentlig sektor. Norra och nordöstra områden erbjuder potential för nyetableringar tack vare ökad uppkoppling, tillgänglig mark och statliga incitament som stödjer regional IT-inkludering.

Marknadsdynamik:

Marknadsdrivkrafter

Stark molnanpassning och digitala transformationsinitiativ över nyckelsektorer

Offentliga och privata företag i Brasilien fortsätter att flytta arbetsbelastningar till molnplattformar. Molnbaserade startups, banker, återförsäljare och telekomföretag driver en stadig efterfrågan på ny infrastruktur. Brasiliens datacenterinfrastrukturmarknad gynnas av företagens molntransformationsstrategier som kräver moderna, skalbara och motståndskraftiga datamiljöer. AI, big data och maskininlärningsarbetsbelastningar driver hårdvaruuppgraderingar och kapacitetsutvidgning. Offentliga molninvesteringar från hyperskalare som AWS, Microsoft och Google utökar regional tillgång och redundans. Starkare lokala innehållshanteringsregler och efterlevnadsregler skapar ytterligare momentum. Denna trend förbättrar tjänstekvaliteten och säkerställer att latenskänsliga applikationer körs effektivt. Företagens molnmigrationsstrategier förstärker långsiktiga infrastrukturutgifter.

- Till exempel migrerade Itaú Unibanco 99% av sitt privata moln och 20% av sin distribuerade plattform från 19 000 servrar till AWS, vilket uppnådde en 99% minskning i leveranstid till produktion. Molnbaserade startups, banker, återförsäljare och telekomföretag driver en stadig efterfrågan på ny infrastruktur.

Ökande Investeringar i Energieffektiv och Modulär Infrastruktur för Skalbarhet

Operatörer i Brasilien investerar i energieffektiva system och modulära datacenterdesign för att minska operativ risk. Tekniker som indirekt evaporativ kylning och litiumjon-BESS förbättrar energieffektivitet och drifttid. Investerare ser den brasilianska datacenterinfrastrukturmarknaden som ett skalbart, långsiktigt spel i linje med hållbara mål. En växande preferens för modulär konstruktion minskar byggtider och stödjer snabb implementering. EPC- och turnkey-modeller dominerar genomförandet av nya projekt, vilket möjliggör standardisering över regioner. Ökande rackdensiteter kräver bättre luftflöde, smarta PDU:er och effektiva inneslutningssystem. Nya platser implementerar Tier III+-standarder för feltolerans och servicepålitlighet. Energieffektivitet definierar nu konkurrenspositionering över centrala datahubbar.

Strategiskt Fokus på Telekomstödd Edge-infrastruktur för att Tjäna Underbetjänade Regioner

Utbyggnaden av edge-datacenter accelererar över Brasiliens inre och framväxande städer. Telekomleverantörer leder ansträngningarna att bygga infrastruktur med låg latens för att stödja 5G, IoT och videostreaming. Den brasilianska datacenterinfrastrukturmarknaden får regionalt djup när leverantörer adresserar bandbreddsbegränsningar och stödjer förtätning av mobilnätverk. Företag söker edge-hubbar för hybridarbetsbelastningar, särskilt nära industriella zoner och logistikleder. Regeringsprogram som stödjer digital inkludering i avlägsna områden driver utbyggnaden av edge-noder. Lägre markkostnader och skatteincitament lockar operatörer till inre regioner. Distribuerad IT-arkitektur minskar nätverksbelastning och latens. Telekom- och tornföretag integrerar modulära edge-pods för att upprätthålla hög tillgänglighet.

Politiska Initiativ, Anslutningskorridorer och Regeringsincitament Stärker Infrastrukturens Tillväxt

Regeringsledda initiativ som MCTIC:s strategiska IKT-program och bredbandskorridorer skapar gynnsamma förutsättningar för nya datacenter. Brasiliens digitala ekonomivägkarta betonar digital suveränitet, vilket kräver mer lokal lagrings- och beräkningskapacitet. Den brasilianska datacenterinfrastrukturmarknaden är i linje med nationella infrastrukturutvecklingsinsatser kopplade till Industri 4.0 och AI-strategier. Multilateral finansiering från BNDES och utvecklingsbanker stödjer gröna datacenterprojekt. Skatteincitament i utpekade frizoner förbättrar affärsargumentet för utvecklare. Förbättringar i anslutning via nya undervattenskablar och markbundna fibernät ökar tillgången över gränser. Politisk säkerhet, skydd för utländska investerare och strategisk positionering i Latinamerika ökar marknadens förtroende.

- Till exempel godkände BNDES 200 miljoner R$ i finansiering för Scala Data Centers för att förvärva kritisk utrustning för datacenterexpansion i Brasilien, vilket stödjer infrastrukturens tillväxt och modernisering.

Marknadstrender

Snabb Tillväxt i Hyperskaliga Utvecklingar för att Stödja Moln-, AI- och SaaS-expansion

Hyperscale-datacenter expanderar snabbt i São Paulo och Rio de Janeiros storstadsområden. Efterfrågan på högdensitetsrack och skalbara kraftlösningar växer tillsammans med AI-arbetsbelastningar och behov av multi-moln. Brasiliens datacenterinfrastrukturmarknad stöder hyperscale-utrullningar från Microsoft, AWS, Google Cloud och Oracle. Dessa projekt inkluderar modulära pods, smarta PDU:er och AI-aktiverad övervakning. Effektivitet i energianvändning (PUE) med mål under 1,4 driver arkitektoniska förändringar. Hyperscale-anläggningar opererar ofta inom IT-lastspektrumet 20–50 MW, och gynnar regionala interconnect-hubbar. Dessa hubbar förbättrar latensprestanda för SaaS-, video- och spelplattformar. Hyperscalers antar strategier för sluten kylning och förnybar energiförsörjning.

Colocation-leverantörer introducerar vätskekylning och AI-baserad energioptimering

Adoptionen av vätskekylning ökar när GPU:er och AI-servrar pressar traditionella system bortom termiska gränser. Leverantörer i Brasilien testar bakdörrsvärmeväxlare och nedsänkningskylning för högdensitetszoner. Colocation-aktörer på Brasiliens datacenterinfrastrukturmarknad uppgraderar anläggningar med sensorbaserade termiska kontroller. AI-baserade energioptimeringsplattformar minskar kyl- och energislöseri. Dessa teknologier stöder kundernas krav på ESG-anpassad infrastruktur. Vätskekylningssystem ökar rymdeffektiviteten och förlänger hårdvarans livslängd. Operatörer integrerar CFD-simulering och termisk kartläggning under ombyggnader. Energikostnadsvolatilitet väcker intresse för nätinteraktiv infrastruktur med batterilagring. Vätskekylning förbereder anläggningar för generativ AI-beräkningsbehov.

Ökning av Data Center Interconnect (DCI)-nätverk för att förbättra redundans och räckvidd

Operatörer expanderar DCI-nätverk över Brasiliens kärnmetropoler och in i sekundära marknader. DCI-länkar förbättrar datatillgänglighet, tjänstekontinuitet och molnregionanslutning. Brasiliens datacenterinfrastrukturmarknad stöder dessa interconnect-expansioner med metro-fiberutrullningar och operatörsneutrala anläggningar. Företag föredrar multicloud- och hybridmolnmiljöer med sömlös öst-väst-trafikflöde. Högbandbredds DCI-nätverk minskar applikationslatens och stöder failover mellan platser. Interconnect-hubbar lockar fintechs, banker, innehållsaktörer och e-handelsföretag. Redundant routing och programvarudefinierade nätverk stärker tjänste-SLA:er. Regionala IXP:er och peering-utbyten får ökad betydelse när trafikvolymerna ökar.

Växande adoption av prefabricerade och modulära lösningar för snabbare tid till marknad

Utvecklare föredrar prefabricerade system för att möta korta utrullningsfönster. Dessa modulära system inkluderar förkonstruerade elektriska, mekaniska och IT-komponenter. Brasiliens datacenterinfrastrukturmarknad utnyttjar dessa fabrikstillverkade moduler för att minska risken för byggnation på plats. Modulära utrullningar möjliggör standardiserade byggen över hyperscale- och edge-portföljer. EPC- och design-build-företag erbjuder containeriserade datahallar för snabba utrullningar. Utvecklare använder modularitet för att fasa kapacitetsutbyggnad i takt med efterfrågan. Moduler stöder också ombyggnader och platsbegränsade områden. Fabrikstestning och plug-and-play-integration förbättrar utrullningspålitligheten. Projekttidslinjer minskar med upp till 30% med hjälp av offsite-fabrikationsmetoder.

Marknadsutmaningar

Begränsningar i energitillgänglighet och nätverksstabilitet riskerar långsiktiga expansionsplaner

Stabiliteten i strömförsörjningen förblir en oro i flera brasilianska regioner. Utvecklare står inför risker från nätavbrott, spänningsvariationer och brist på transformatorer. Marknaden för datacenterinfrastruktur i Brasilien är starkt beroende av lokala elbolag och tillgång till transformatorstationer. Förseningar i att säkra godkännanden från elbolag fördröjer projektens tidslinjer. Operatörer använder dubbla matningar, UPS och BESS för att minska risken för driftstopp. Dock ökar dessa CAPEX och OPEX i Tier II och Tier III-städer. Förnybar energiförsörjning hjälper till med långsiktig stabilitet, men intermittens förblir en teknisk barriär. Övergången till distribuerade energiresurser är ojämn över delregioner.

Förseningar i tillstånd, byråkrati och miljöregleringar fördröjer projektleverans

Komplexa tillståndsstrukturer och lokal byråkrati fördröjer projektgenomförandet i Brasilien. Miljötillstånd kräver ofta långa utvärderingar, särskilt för nybyggnadsprojekt. Marknaden för datacenterinfrastruktur i Brasilien står inför plats-specifika byggnadsregler över delstaterna. Utvecklare måste samarbeta med flera tillsynsorgan för mark-, energi- och vattentillstånd. Dessa lager ökar tiden till marknaden och projektkostnaderna. Även modulära projekt står inför utmaningar om de inte är i linje med lokala zonindelningar. Förseningar i godkännanden för fiberåtkomst och vägklareringar påverkar också projektets etapper. Samordning med intressenter blir avgörande för att förhindra regulatoriska förseningar.

Marknadsmöjligheter

Tillväxt av edge-infrastruktur i sekundära städer och inre regioner erbjuder potential för nybyggnation

Sekundära städer över hela Brasilien erbjuder attraktiva utvecklingsmöjligheter för edge- och regionala datacenter. Regioner med framväxande digitala ekonomier behöver IT-infrastruktur med låg latens för att stödja innehåll, IoT och företagsarbetsbelastningar. Marknaden för datacenterinfrastruktur i Brasilien kan skala edge-kapacitet genom modulära installationer och telekompartnerskap. Dessa regioner drar nytta av lägre mark- och energikostnader. Strategiska partnerskap med lokala regeringar stödjer expansion i dessa underbetjänade områden.

Antagandet av gröna datacenter driver efterfrågan på förnybar energi och hållbara designlösningar

Hållbarhetsmandat driver operatörer mot gröna byggcertifieringar och upphandling av förnybar energi. Nya datacenter i Brasilien integrerar sol-, vind- och vattenkraftskällor med batterilagring för kontinuerlig strömförsörjning. Marknaden för datacenterinfrastruktur i Brasilien stödjer långsiktiga ESG-mål genom innovation inom energieffektiv kylning och modulär konstruktion. Utvecklare utforskar koldioxidneutrala designvägar i linje med investerares förväntningar. Dessa trender öppnar möjligheter för utrustningsleverantörer och designföretag som specialiserar sig på hållbara lösningar.

Marknadssegmentering

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar Brasiliens datacenterinfrastrukturmarknad på grund av den höga efterfrågan på tillförlitliga kraftsystem. Den står för den största andelen, drivet av uppgraderingar av elnät, UPS och BESS-installationer. Mekanisk infrastruktur följer med ett ökande fokus på effektiva kylsystem. IT- och nätverksinfrastruktur ser stadig tillväxt när servrar och switchar uppgraderas för att hantera AI och molnarbetsbelastningar. Civil/strukturella och modulära byggsystem växer parallellt för att påskynda konstruktionen och standardisera byggnationer över nya platser.

Efter Elektrisk Infrastruktur

UPS- och BESS-system leder i antagande under den elektriska segmentet, vilket säkerställer oavbruten kraft under strömavbrott. Strömfördelningsenheter (PDUs) är nödvändiga för att hantera högdensitetsarbetsbelastningar. Överföringsbrytare och nätanslutningar är kritiska i Tier III- och Tier IV-anläggningar. Uppgraderingar av elnätstjänster förblir en långsiktig prioritet för att stödja kraftkrävande infrastruktur. Detta segment gynnas av CAPEX-tunga investeringar i nya datacentercampus över São Paulo och framväxande metroområden.

Efter Mekanisk Infrastruktur

Kylaggregat som CRAC och CRAH dominerar det mekaniska segmentet på grund av Brasiliens varma klimat. Kylare, både luft- och vattenkylda, används i stora hyperskaliga och kolokationsanläggningar. Inneslutningssystem som varma/kalla gångar hjälper till att minska energiförbrukningen och förbättra luftflödet. Pump- och rörsystem stöder kylda vattenkretsar i äldre och ombyggda anläggningar. Operatörer prioriterar modulär kylning för att öka kapaciteten i faser.

Efter Civil / Strukturell & Arkitektonisk

Superstruktur och modulära byggsystem står för den största andelen i detta segment. Stål- och betongramar möjliggör motståndskraftig konstruktion i seismiska och översvämningsbenägna regioner. Byggnadshöljen använder termiskt effektiva väggar och taksystem. Modulära designer med upphöjda golv och upphängda tak förbättrar luftflödet och kabeldragningen. Prefabricerade system minskar beroendet av arbetskraft på plats och möjliggör snabbare marknadsintroduktion.

Efter IT- & Nätverksinfrastruktur

Servrar och lagringsenheter driver den största andelen i detta segment, följt av rack och nätverksutrustning. Efterfrågan på AI och molnbaserad infrastruktur driver kontinuerliga uppgraderingar av beräkningskapaciteten. Optisk fiber och strukturerad kabeldragning säkerställer höghastighetsdataöverföring inom och mellan anläggningar. Kolokations- och företagsdatacenter använder modulära rack för flexibilitet och densitetsoptimering.

Efter Datacentertyp

Kolokationsdatacenter har den största andelen på grund av efterfrågan på tredjepartsvärd och skalbarhet. Hyperskaliga center växer snabbt i urbana zoner för att stödja molnplattformar. Företagsdatacenter består för reglerade industrier som bank och sjukvård. Edge-datacenter dyker upp över regionala städer för att möta låg latensbehov. Varje typ tjänar olika slutanvändarbehov och driver ekosystemets mångfald.

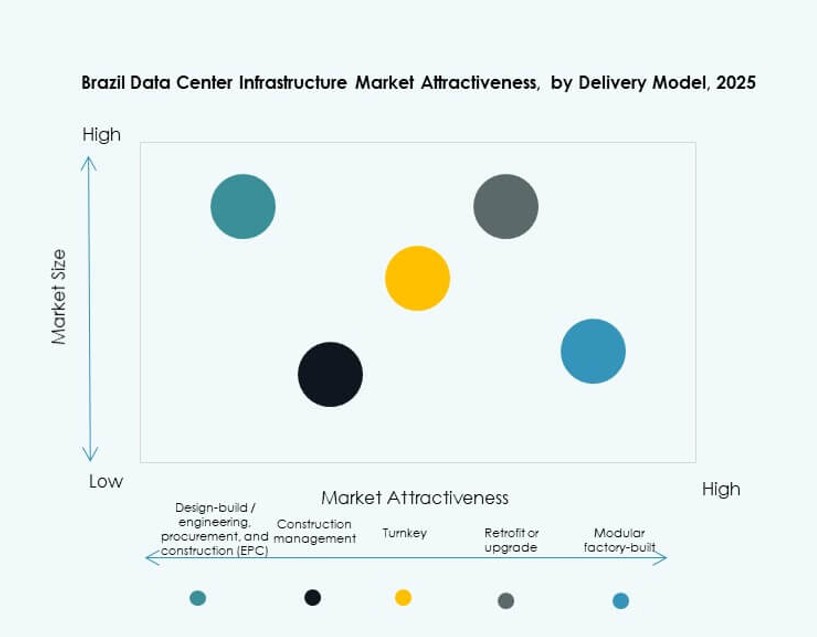

Efter Leveransmodell

Nyckelfärdiga och design-bygg/EPC-modeller dominerar leveransen på grund av standardisering och projekthastighet. Modulära fabrikstillverkade system vinner mark för edge och distribuerade installationer. Byggledning används i stora anpassade projekt. Ombyggnads-/uppgraderingsprojekt är vanliga i Tier II-städer, vilket förbättrar äldre infrastruktur.

Efter Tier Typ

Tier III-datacenter dominerar Brasiliens marknad för datacenterinfrastruktur med utbredd användning för drifttid och redundans. Tier IV-anläggningar växer inom fintech och hyperskaliga användningsområden. Tier I och Tier II-centra finns i små städer eller för icke-kritiska arbetsbelastningar. Tillväxten i Tier III+ speglar företagens efterfrågan på motståndskraft med kostnadsoptimering.

Regionala Insikter

Sydöstra Brasilien dominerar med över 58% marknadsandel ledd av São Paulo och Rio

Sydöstra Brasilien leder marknaden med över 58% andel, drivet av São Paulos roll som ett finansiellt och tekniskt nav. São Paulos anslutning, talangpool och energiinfrastruktur stöder hyperskaliga och colocation-implementeringar. Rio de Janeiro bidrar med djup med företags- och regeringsvärdbehov. Marknaden för datacenterinfrastruktur i Brasilien ser stora utländska investeringar i denna subregion på grund av policy-säkerhet och skalbarhet. Anslutningskorridorer och landningar av undervattenskablar förstärker regional dominans. Hög efterfrågetäthet i sydöstra säkerställer fortsatt infrastrukturutbyggnad.

- Till exempel driver Ascenty São Paulo 1 med 6 MW total effekt över 37,670 ft².

Dess São Paulo 2-anläggning levererar 14 MW total effekt inom 86,000 ft², vilket stöder högdensitetsföretag och molnarbetsbelastningar.

Södra och centrala-västra regionerna framträder som snabbväxande edge- och regionala nav

Södra Brasilien, inklusive Curitiba och Porto Alegre, står för 14% andel och ser ökande edge-implementeringar. Regionala statliga incitament och digitalisering av tillverkningssektorn driver efterfrågan. Centrala-västra Brasilien, inklusive Brasília och Goiânia, bidrar med cirka 11% och drar nytta av digitalisering inom offentlig sektor. Telekomleverantörer implementerar mikrodatacenter nära smarta jordbrukszoner. Edge-tillväxten speglar bredare infrastrukturplanering över inre städer. Nya campus i dessa områden använder modulära och containerbaserade byggnader för snabbhet och kostnadskontroll.

Norra och nordöstra regionerna erbjuder outnyttjad tillväxtpotential genom anslutningsutbyggnad

De norra och nordöstra regionerna står tillsammans för under 10% marknadsandel men erbjuder grönfältspotential. Dessa regioner står inför utmaningar med strömförsörjningens tillförlitlighet men gynnas av en växande telekomnärvaro. Statliga program för digital jämlikhet och molntillgänglighetszoner riktar sig mot underbetjänade befolkningar. Infrastrukturuppgraderingar i dessa områden syftar till att stödja nationell edge-arkitektur. Marknaden för datacenterinfrastruktur i Brasilien kan expandera här med offentlig-privata partnerskap och statliga incitament. Latenskänsliga tjänster och innehållsleveransnätverk stöder efterfrågetillväxt i dessa zoner.

- Till exempel möjliggör Ascentys expansioner på São Paulo-campus, som SPO05 som lägger till en total på 47 MW med 40 000 m² yta, skalbar anslutning för underbetjänade norra zoner via nationella nätverk.

Konkurrensinsikter:

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Hewlett Packard Företagsversion (HPE)

- Cisco Systems, Inc.

- IBM

Den brasilianska marknaden för datacenterinfrastruktur kännetecknas av en konkurrensblandning av globala leverantörer och regionala specialister. Den formas av hyperskala-utvecklare, colocation-ledare och leverantörer av infrastrukturutrustning. Scala, Ascenty och ODATA leder kapacitetsutbyggnaden över Tier III och IV-anläggningar. Globala företag som Equinix, Cisco och Huawei erbjuder integrerade lösningar som spänner över servrar, kylning och nätverk. Leverantörer konkurrerar om energieffektivitet, skalbarhet och Tier-certifiering. Schneider och Vertiv dominerar kraft- och kylutrustning, medan HPE och IBM fokuserar på databehandling och hybridmolnaktivering. Inhemska aktörer säkrar edge-distributioner och regeringskopplade projekt genom lokala partnerskap. Konkurrensdifferentiering kommer från modulär konstruktion, förnybar sourcing och starka interconnect-ekosystem. Strategiska allianser, ESG-anpassning och latensoptimering definierar positioneringen över urbana och inre marknader.

Senaste utvecklingar:

- I oktober 2025 utökade Equinix verksamheten i Brasilien som en prioriterad marknad, med åtta datacenter i drift, ett nionde under konstruktion och fem fastighetsområden förvärvade för framtida tillväxt.

- I maj 2025 lanserade Patria Investimentos Omnia, en hyperskala datacenterplattform med en initial investering på 1 miljard dollar som riktar sig mot Brasilien, Mexiko och Chile, med fokus på molnberäkning och AI-trender.

- I mars 2025 meddelade ODATA lanseringen av sitt nya DC SP04-datacenter i Osasco, São Paulo, med över 450 miljoner USD i investeringar och 48 MW kapacitet.

- I februari 2025 slutförde Tecto sin 110 miljoner dollar Mega Lobster-anläggning i Fortaleza, vilket lade till 20 MW kapacitet för att stödja företags- och hyperskalabehov.