Sammanfattning:

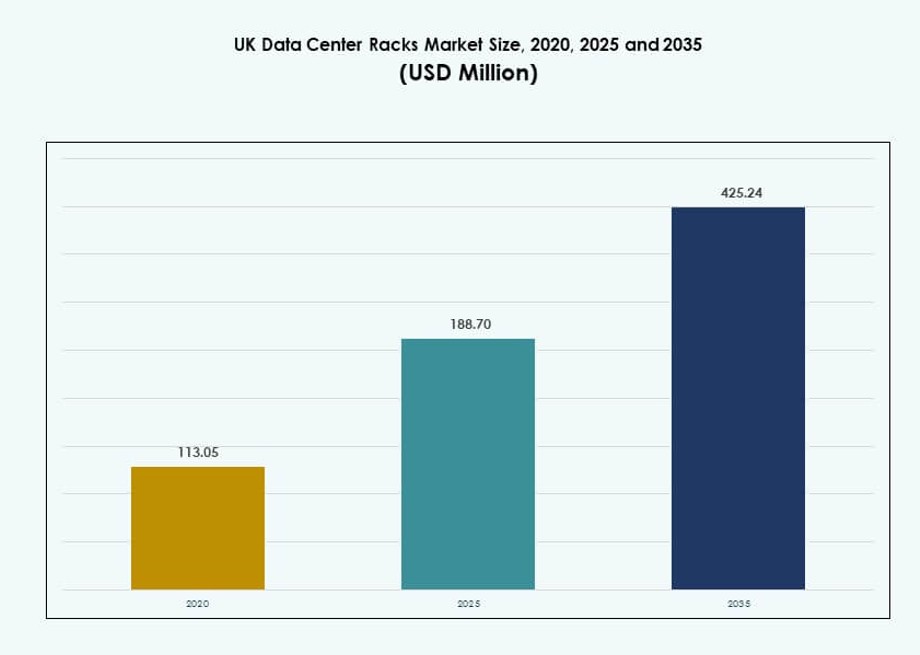

Storleken på den brittiska marknaden för datacenterställ värderades till 113,05 miljoner USD år 2020 och förväntas nå 188,70 miljoner USD år 2025, och förväntas nå 425,24 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,41% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på den brittiska marknaden för datacenterställ 2025 |

188,70 miljoner USD |

| Brittiska marknaden för datacenterställ, CAGR |

8,41% |

| Storlek på den brittiska marknaden för datacenterställ 2035 |

425,24 miljoner USD |

Marknaden upplever stark tillväxt drivet av den ökande användningen av högdensitetsställ för att stödja AI, edge och molnarbetsbelastningar. Organisationer antar intelligenta ställ med inbyggd telemetri, optimering av luftflöde och förbättrad strömfördelning för att möta utvecklande prestanda- och hållbarhetsmål. Innovationer inom vätskekylning, modulära designer och energimonitorering på ställnivå får fäste. Dessa förändringar är strategiska för hyperskalare, samlokaliseringsleverantörer och företag som strävar efter skalbar, effektiv infrastruktur. Den brittiska marknaden för datacenterställ spelar en kritisk roll i att möjliggöra digitala infrastrukturuppgraderingar över sektorer.

London leder marknaden på grund av sin koncentration av hyperskala datacenter, finansiella institutioner och anslutningshubbar. Regionen Sydost följer, stödd av företagskluster och akademiska forskningscentra. Regioner som Manchester, Birmingham och Leeds framträder som tillväxtzoner för edge och samlokalisering. Dessa områden drar nytta av lägre fastighetskostnader, regionala digitala investeringar och expanderande IT-infrastruktur inom offentlig sektor. Den brittiska marknaden för datacenterställ speglar både centraliserad hyperskala dominans och regional infrastrukturutvidgning.

Marknadsdynamik:

Marknadsdrivkrafter

Snabb integration av högdensitetsställarkitekturer för att stödja avancerade AI- och GPU-arbetsbelastningar

Den brittiska marknaden för datacenterställ drar nytta av det ökande behovet av högdensitetsinfrastruktur för att stödja AI- och GPU-baserade arbetsbelastningar. Organisationer övergår till 48U och större ställ för att öka utrymmesanvändning och beräkningsdensitet. Denna trend uppmuntras ytterligare av den växande efterfrågan på djupinlärningsapplikationer och generativa AI-implementeringar. Ställsystem stöder nu direkt-till-chip vätskekylning och förbättrad luftflödeshantering. Dessa uppgraderingar förbättrar energieffektiviteten och prestandan för krävande miljöer. Investerare ser dessa innovationer som långsiktiga möjliggörare av digital transformation. Den brittiska marknaden för datacenterställ speglar bredare företags-IT-strategier kring skalbarhet och framtidssäker infrastruktur. Företag förlitar sig på nästa generations ställ för att förbättra drifttid, optimera energianvändning och minska latens över molnplattformar.

- Till exempel stöder Vertiv rackdensiteter som överstiger 100 kW genom sin 360AI-portfölj, lanserad 2024–2025, designad för AI-arbetsbelastningar med GPU:er som NVIDIA H100. Dess 52U VR Rack och PowerDirect Rack-system erbjuder direkt-till-chip vätskekylning och hög lastkapacitet, vilket möjliggör tillförlitlig distribution i högdensitetsmiljöer.

Digital Transformation Across Public and Private Sectors Elevates Rack Infrastructure Demand

Företagsdigitalisering inom BFSI, hälso- och sjukvård samt offentliga tjänster driver efterfrågan på rackinfrastruktur. Säker datahantering, realtidsbearbetning och centraliserade arbetsbelastningar kräver robusta och skalbara racklösningar. Storskaliga digitaliseringsinitiativ driver kontinuerliga uppgraderingar av lagrings-, beräknings- och nätverksrack. Offentliga molnleverantörer antar också anpassade rackformat för att anpassa sig till regionala efterlevnadsstandarder. Energieffektiva rack är avgörande i gröna datacenter och stöder hållbarhetsmål. Marknadsaktörer integrerar verktygslös montering, kabelhantering och förintegrerade PDU:er för snabb distribution. Den brittiska marknaden för datacenterrack gynnas av långsiktiga kontrakt och hyperscaler-expansioner. Dess infrastruktur spelar en viktig roll i att möjliggöra tillförlitliga molntjänster och kritiska digitala operationer.

Growth in Edge Data Centers Driving Modular and Compact Rack Configurations

Edge-distributioner inom industri-, telekom- och detaljhandelssektorer driver efterfrågan på kompakta, modulära rack. Dessa är avgörande för distribuerade platser som kräver lokaliserad bearbetning, särskilt i latenskänsliga applikationer. Mikro- och modulära datacenter använder prefabricerade rackdesigner som kombinerar beräkning, lagring och nätverk i enstaka ramar. Dessa konfigurationer minskar installationstiden och driftskostnaderna för avlägsna platser. Mobila rack används i allt högre grad i tillfälliga distributioner och fältbaserade IT-operationer. Den brittiska marknaden för datacenterrack ser detta som en nyckeltrend, som kopplar digital rättvisa med infrastrukturens räckvidd. Edge-platser är beroende av rackskalbarhet, kylningseffektivitet och nätverksflexibilitet. Denna förändring öppnar nya investeringsmöjligheter i Tier II- och Tier III-städer.

Evolving Data Center Design Principles Focused on Power Optimization and Space Efficiency

Nästa generations datacenterdesign betonar flexibla, framtidssäkra rack för att rymma kraftintensiva enheter. Rack är konstruerade för att stödja större kabeldensitet, luftflödesoptimering och lastbärande kapacitet. Standardisering genom OCP- och EIA-ramverk möjliggör global interoperabilitet och strömlinjeformad upphandling. Leverantörer integrerar programvarudefinierad kraftdistribution för att optimera energianvändningen på racknivå. Detta minskar värmebelastningen och förbättrar driftseffektiviteten. Smarta racksystem med sensorer erbjuder realtidsövervakning av strömförbrukning, temperatur och fysisk säkerhet. Den brittiska marknaden för datacenterrack återspeglar dessa utvecklande principer genom att stödja Tier III+ faciliteter över viktiga regioner. Dessa förbättringar förbättrar affärskontinuitet, minskar den totala ägandekostnaden och anpassar sig till utvecklande ESG-mål.

- Till exempel stöder Rittals TS IT 48U-rack, OCP-kompatibla sedan 2024, 1 200 kg dynamiska laster med RiZone-sensorer som spårar energianvändning med 0,5 % noggrannhet.

Marknadstrender

Ökad Användning av Intelligenta Rack med Inbyggd Övervakning och Miljösensorer

Intelligenta rack med realtids-telemetri vinner mark i brittiska datacenter. Operatörer föredrar inbyggda sensorer för temperatur, luftfuktighet, luftflöde och dörråtkomst. Dessa funktioner hjälper till att övervaka rackens hälsa och förhindra driftstopp genom prediktiva varningar. Smarta rack integreras med DCIM-plattformar för centraliserad insyn och kontroll. Inbyggd effektmätning hjälper till att optimera energiförbrukning och minska operativa risker. Dessa funktioner är avgörande i Tier III- och Tier IV-miljöer. Den brittiska marknaden för datacenterrack speglar denna övergång mot intelligent infrastruktur. Företag värdesätter den automation och insikt som erhålls genom analys på racknivå.

Skräddarsydda racklösningar för hyperskalare med förintegrerade kyl- och kraftmoduler

Hyperskala molnleverantörer kräver skräddarsydda rack för att passa egenutvecklad hårdvara och täta konfigurationer. Racksystem byggs nu anpassade med integrerade PDU:er, kabelbrickor och kylaggregat. Dessa minskar implementeringstider och förenklar upphandlingslogistik. Rackens dimensioner går ofta bortom traditionella 42U för att stödja AI-fokuserade GPU-kluster. Vissa leverantörer erbjuder förcertifierade lösningar i linje med OCP- eller Open19-standarder. Dessa designer förbättrar luftflödet och säkerställer optimal kraftfördelning. Den brittiska marknaden för datacenterrack stöder dessa behov över flera hyperskalazoner. Leverantörer prioriterar modularitet och snabb utrullning över äldre formfaktorer.

Colocation-leverantörer standardiserar på multitenant-kompatibla rack med högre lastkapacitet

Colocation-leverantörer i Storbritannien standardiserar rackformat för att effektivt betjäna multitenant-konfigurationer. Skåp byggs för att stödja olika klienthårdvaror, täta kraftbelastningar och kabelkomplexitet. Justerbara skenor, låsbara dörrar och strukturerade luftflödesvägar är vanliga. Lastkapaciteter överstiger nu 1 200 kg för att rymma tung utrustning. Dessa funktioner säkerställer anpassningsförmåga för blandade arbetsbelastningar över hyresgäster. Vissa leverantörer erbjuder white-label-alternativ med rackmärkning och isoleringsfunktioner. Den brittiska marknaden för datacenterrack möjliggör denna förändring, i linje med den ökande efterfrågan på colocation. Operatörer värdesätter konsekvens, modularitet och snabba provisioneringscykler.

Större tillgänglighet av miljövänliga rackmaterial och energibesparande designer

Hållbar racktillverkning blir en viktig upphandlingsövervägning. Leverantörer erbjuder nu rack tillverkade av återvunnet stål, aluminium och lågemissionsbeläggningar. Modulära delar minskar materialavfall och förenklar återvinning vid livets slut. Kabelhantering och optimering av luftflöde minskar kylbelastningar. Smarta PDU:er minskar strömförbrukning i viloläge, vilket ökar effektiviteten på racknivå. Dessa designer stöder gröna certifieringar som LEED eller BREEAM. Den brittiska marknaden för datacenterrack speglar det ökande fokuset på ESG-efterlevnad. Företag och tjänsteleverantörer anpassar upphandlingsstrategier med klimatmål.

Marknadsutmaningar

Platsbegränsningar och åldrande infrastruktur i äldre anläggningar begränsar storskalig modernisering av rack

Många datacenter i urbana områden i Storbritannien verkar inom begränsat fastighetsutrymme. Uppgradering till större eller tätare rack kräver ofta förändringar i planlösningen, uppgraderingar av strömförsörjning och omdesign av luftflöde. Äldre anläggningar saknar tillräcklig fri höjd, kylning under golvet eller tillräcklig bärförmåga. Eftermontering blir kostsamt, särskilt för operatörer som hanterar hårdvara av blandad generation. Begränsningar i strömförsörjning begränsar användningen av 48U+ rack eller vätskekylda system. Mindre platser kan inte hantera framtida arbetsbelastningar som GPU-kluster utan betydande ombyggnationer. Marknaden för datacenterrack i Storbritannien står inför begränsningar på grund av äldre datacenterarkitektur. Operatörer måste balansera innovation med möjligheten och kostnaden för eftermontering.

Långa ledtider för rackkomponenter och importberoenden påverkar upphandlingsflexibiliteten

Problem i leveranskedjan och komponentbrist påverkar tillgängligheten av rack på den brittiska marknaden. Anpassade kapslingar, kabelaggregat och PDU:er har ofta förlängda ledtider. Leverantörer är beroende av offshore-tillverkning, särskilt för specialiserade kylmoduler och strömskenesystem. Fraktförseningar och handelsregler ökar den totala kostnaden och komplexiteten. Lokal anpassning är begränsad på grund av brist på storskaliga tillverkningsanläggningar. Förseningar påverkar datacenterutbyggnader, vilket leder till förlorade affärer eller SLA-risker. Marknaden för datacenterrack i Storbritannien kämpar med dessa upphandlingsstörningar. Företag söker snabbare, lokalt källade alternativ för att minska förseningar.

Marknadsmöjligheter

Regeringens investeringar i regional digital infrastruktur öppnar nya möjligheter för rackinstallationer

Brittiska regeringens digitala program och smarta stadsprojekt skapar stark efterfrågan på lokaliserad datainfrastruktur. Edge-zoner och statliga molntjänster driver småskaliga rackinstallationer. Regionala råd söker energieffektiva racksystem för att driva utbildnings-, transport- och e-förvaltningsplattformar. Dessa områden erbjuder nya kontrakt till leverantörer som kan uppfylla säkerhets- och efterlevnadsstandarder. Marknaden för datacenterrack i Storbritannien får dragkraft från regionala digitaliseringsinsatser och incitament för grön IT-infrastruktur.

Tillväxt inom AI, 5G och cybersäkerhet driver efterfrågan på högkapacitets- och säkra racksystem

Framväxande arbetsbelastningar som AI, 5G-slicing och realtidsanalys kräver högpresterande rack. Säkra rack med låssystem och manipuleringvarningar efterfrågas för känsliga data. Telekom- och försvarssektorer leder denna förändring. Marknaden för datacenterrack i Storbritannien erbjuder möjligheter för leverantörer med lösningar utformade för beräkningsintensiva och reglerade miljöer.

Marknadssegmentering

Efter racktyp

Skåp dominerar marknaden för datacenterrack i Storbritannien, drivna av säkra kapslingar och kompatibilitet med olika hårdvara. De erbjuder bättre kabelhantering och luftflödeskontroll, vilket stödjer täta arbetsbelastningar. Öppna ramrack används i lågrisk- eller laboratoriemiljöer. Andra inkluderar väggmonterade och bärbara typer, ofta använda i edge- eller filialinstallationer.

Efter rackhöjd

42U-rack har den största andelen, balanserar höjd, viktkapacitet och kylbehov. Operatörer föredrar dem för kompatibilitet med befintlig infrastruktur. Under 42U är vanligt i edge-installationer och utrymmesbegränsade platser. Över 42U växer inom hyperskala och AI-användningsfall där densitet är kritisk.

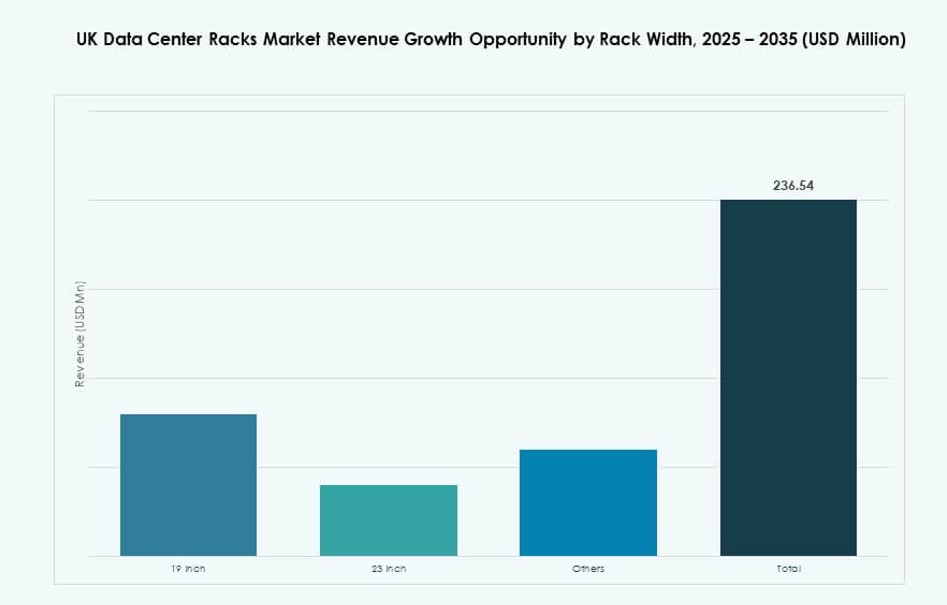

Efter bredd

19-tums rackar dominerar på grund av utbredd användning inom industrin och standardisering. De rymmer de flesta servrar och nätverksutrustning. 23-tums rackar stöder bredare enheter i telekom- eller HPC-användningsfall. Andra format inkluderar anpassade bredder för specialiserad kylning eller integrationslösningar.

Efter Användning

Serverrackar leder marknaden när beräkningsdensiteten ökar inom företags- och molninstallationer. Dessa rack stöder virtualisering, molnberäkning och AI-arbetsbelastningar. Nätverksrack följer, vilket möjliggör säker kabeldragning och switchintegration. Båda typerna förblir väsentliga för skalbar infrastruktur.

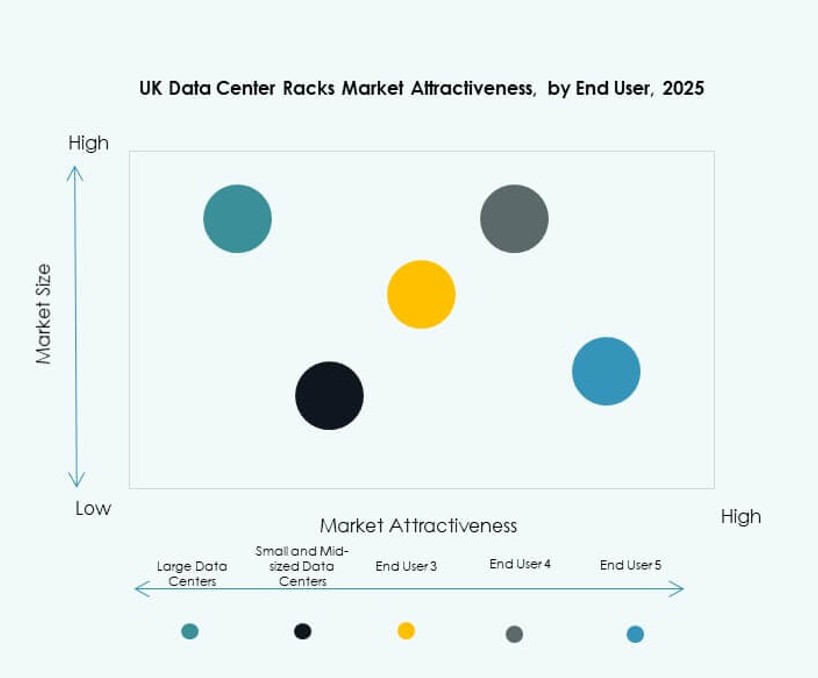

Efter Slutanvändare

Stora datacenter dominerar på grund av massiva lagrings-, beräknings- och AI-behov. Hyperskalor och telekomnav kräver tusentals rack per plats. Små och medelstora datacenter visar stadig tillväxt inom statliga, detaljhandels- och hälsosektorer.

Efter Vertikal

IT & Telekom är den främsta vertikalen, med utbredd användning av rack i datatransport, molnvärd och edge-noder. BFSI och hälso- och sjukvård följer, drivna av regulatoriska lagringsbehov. Regering, energi och detaljhandel expanderar också, integrerar digitala operationer med säker rackinfrastruktur.

Regionala Insikter

London Leder med 42% Marknadsandel Drivet av Hyperskala och Finansiell Molninfrastruktur

London dominerar den brittiska marknaden för datacenter-rack med 42% andel, stödd av hyperskala-kluster och finansiella institutioner. Staden har den största volymen av colocation och offentliga molninstallationer. Dess täta fibernätverk, regulatoriska styrka och närhet till stora finansiella centra driver rackinstallationer. Leverantörer erbjuder högdensitetsrack skräddarsydda för AI, moln och FinTech. London förblir kärnan i Tier III och Tier IV datacenterinvesteringar.

- Till exempel fungerar Equinix’s LD6 datacenter i Slough, nära London, som en storskalig colocation-anläggning som betjänar finansiella och molnkunder. Anläggningen erbjuder cirka 16 MW kundkraft och stöder rackeffektdensiteter som vanligtvis sträcker sig från 4 kW till 15 kW per rack, vilket möjliggör flexibla högdensitetsinstallationer.

Sydöstra Regionen Har 27% Andel med Stark Företags- och Forskningsdriven Datatillväxt

Sydöstra regionen fångar 27% marknadsandel, driven av innovationskluster och offentliga sektorns molnbehov. Oxford, Cambridge och Reading leder med företags-IT-campus och forskningsinstitutioner. Energieffektiva racksystem antas för att möta akademiska beräkningsarbetsbelastningar. Efterfrågan på rack växer också i regionala colocation-center som stöder universitet och e-förvaltningsapplikationer. Den brittiska marknaden för datacenter-rack speglar denna mångfald i offentliga och privata arbetsbelastningsprofiler.

Midlands och Norra Regionerna Växer med 21% Andel På Grund av Edge-Zoner och Kostnadsfördelar

Midlands och Nord står för 21% marknadsandel, drivet av expanderande edge-zoner och lägre driftskostnader. Städer som Manchester, Leeds och Birmingham lockar molnleverantörer med skalbara platser och tillgång till förnybar energi. Lokala kommuner investerar i smart infrastruktur, vilket utlöser efterfrågan på rack i modulära installationer. Marknaden för datacenter-rack i Storbritannien i dessa regioner gynnas av tillgänglighet av mark, verktygsincitament och efterfrågan på decentraliserad datainfrastruktur.

- Till exempel utökar AWS:s London-region edge-infrastruktur till platser i Manchester-området med modulära rack som stöder tjänster med låg latens, och utnyttjar skalbar kraft och anslutning för decentraliserade molninstallationer

Konkurrensinsikter:

- Schneider Electric

- Vertiv Group

- Rittal GmbH & Co. KG

- Eaton

- Legrand

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Företagsversion (HPE)

- Panduit Corp.

- Chatsworth Products

Marknaden för datacenter-rack i Storbritannien förblir mycket konkurrenskraftig, med globala och regionala leverantörer som fokuserar på innovation, skalbarhet och energieffektivitet. Den leds av Schneider Electric, Vertiv och Rittal, som erbjuder ett brett utbud av intelligenta, modulära och vätskekylda racklösningar. Tier I-spelare konkurrerar om rackdensitet, luftflödesdesign och programvaruintegration, med inriktning på hyperscale och företagsinstallationer. Mellanstora leverantörer som Panduit, AMCO Enclosures och Chatsworth betjänar nisch- och modulsegment. Marknadskonsolidering är synlig genom strategiska förvärv, ekosystempartnerskap och joint ventures. Anpassning för moln-native, AI och edge-miljöer stärker leverantörspositioneringen. Spelare fortsätter att investera i hållbara rackmaterial, prediktiv övervakning och tjänstepaket för att utöka sin närvaro på marknaden för datacenter-rack i Storbritannien.

Senaste utvecklingen:

- I november 2025 introducerade Schneider Electric sina EcoStruxure Rack Solutions designade för högdensitets-AI och accelererade datortillämpningar. Dessa rack-system stöder EIA, ORV3 och NVIDIA MGX modulära standarder, och erbjuder pålitlig prestanda för moderna datacenter och förbättrad anpassningsförmåga för täta arbetsbelastningar.

- I augusti 2025 slutförde Vertiv förvärvet av Great Lakes Data Racks & Cabinets, en amerikansk tillverkare av anpassade rackskåp, seismiska skåp och kabelhanteringssystem. Detta strategiska förvärv utökar Vertivs racklösningserbjudanden och förbättrar dess förmåga att betjäna högdensitets datormiljöer inklusive colocation och företagsplatser.

- I mars 2025 förvärvade Pulsant SCC:s datacenteranläggningar i Birmingham och Fareham, vilket ökade dess brittiska portfölj till 12 platser. Flytten stärker Pulsants position inom colocation och edge computing rackinstallationer. Det återspeglar pågående konsolideringstrender för skalbar rackinfrastruktur.