执行摘要:

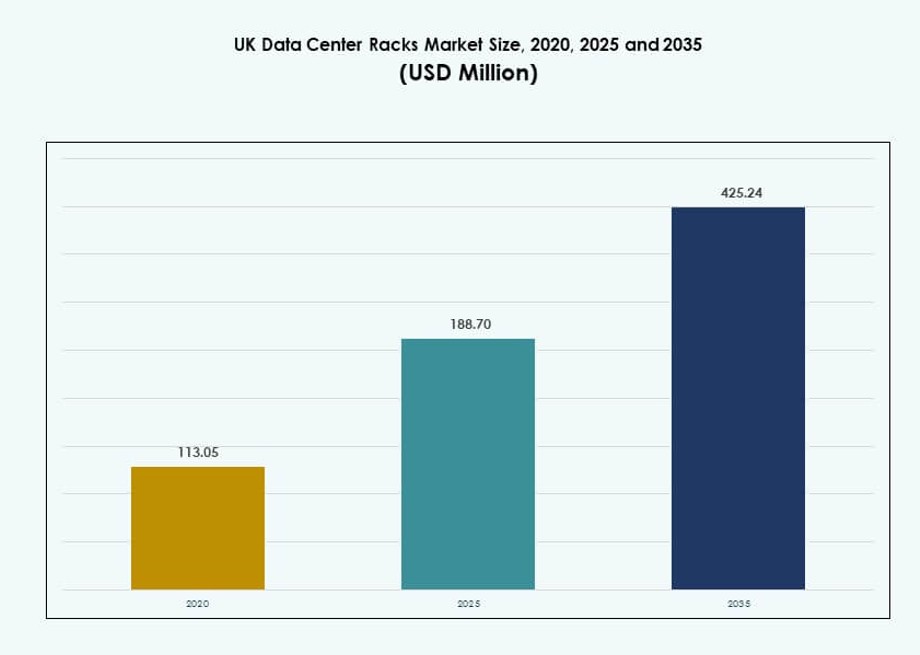

英国数据中心机架市场规模从2020年的1.1305亿美元增长到2025年的1.887亿美元,预计到2035年将达到4.2524亿美元,预测期内的年复合增长率为8.41%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年英国数据中心机架市场规模 |

1.887亿美元 |

| 英国数据中心机架市场,年复合增长率 |

8.41% |

| 2035年英国数据中心机架市场规模 |

4.2524亿美元 |

市场的强劲增长得益于高密度机架的日益部署,以支持人工智能、边缘和云工作负载。组织正在采用内置遥测、气流优化和增强电力分配的智能机架,以满足不断变化的性能和可持续性目标。液冷、模块化设计和机架级能量监控的创新正在获得关注。这些转变对于旨在实现可扩展、高效基础设施的超大规模企业、托管服务提供商和企业来说是战略性的。英国数据中心机架市场在推动各行业数字基础设施升级方面发挥着关键作用。

伦敦由于其超大规模数据中心、金融机构和连接枢纽的集中而引领市场。东南地区紧随其后,得益于企业集群和学术研究中心。曼彻斯特、伯明翰和利兹等地区正在成为边缘和托管服务增长区。这些地区受益于较低的房地产成本、区域数字投资和不断扩展的公共部门IT基础设施。英国数据中心机架市场反映了集中化的超大规模主导地位和区域基础设施扩张。

市场动态:

市场驱动因素

快速整合高密度机架架构以支持先进的AI和GPU工作负载

英国数据中心机架市场受益于对高密度基础设施日益增长的需求,以支持基于AI和GPU的工作负载。组织正在转向48U及以上的机架,以提高空间利用率和计算密度。这一趋势受到对深度学习应用和生成式AI部署需求增长的进一步推动。机架系统现在支持直通芯片液冷和增强的气流管理。这些升级改善了对苛刻环境的电源使用效率和性能。投资者将这些创新视为数字化转型的长期推动力。英国数据中心机架市场反映了更广泛的企业IT战略,围绕可扩展性和面向未来的基础设施展开。企业依赖下一代机架来提高正常运行时间、优化能耗,并降低云平台的延迟。

- 例如,Vertiv通过其360AI产品组合支持超过100千瓦的机架密度,该产品组合于2024-2025年推出,专为使用NVIDIA H100等GPU的AI工作负载设计。其52U VR机架和PowerDirect机架系统提供直通芯片的液体冷却和高负载能力,能够在高密度环境中实现可靠部署。

公共和私营部门的数字化转型提升了机架基础设施需求

企业在BFSI、医疗保健和公共服务领域的数字化推动了机架基础设施的需求。安全的数据处理、实时处理和集中化的工作负载需要强大且可扩展的机架解决方案。大规模的数字化计划推动了存储、计算和网络机架的持续升级。公共云提供商也采用定制的机架格式以符合地区合规标准。节能机架在绿色数据中心中至关重要,支持可持续发展目标。市场参与者集成了无工具安装、电缆管理和预集成的PDU,以实现快速部署。英国数据中心机架市场受益于长期合同和超大规模扩展。其基础设施在支持可靠的云服务和关键数字操作中发挥着重要作用。

边缘数据中心的增长推动模块化和紧凑型机架配置

工业、电信和零售行业的边缘部署推动了对紧凑型和模块化机架的需求。这些对于需要本地化处理的分布式站点尤其重要,特别是在对延迟敏感的应用中。微型和模块化数据中心使用预制的机架设计,将计算、存储和网络集成到单一框架中。这些配置减少了远程站点的安装时间和运营成本。移动机架越来越多地用于临时部署和现场IT操作。英国数据中心机架市场将此视为一项关键趋势,将数字公平与基础设施覆盖联系起来。边缘位置依赖于机架的可扩展性、冷却效率和网络灵活性。这一转变为二线和三线城市带来了新的投资机会。

不断发展的数据中心设计原则专注于电源优化和空间效率

下一代数据中心设计强调灵活、面向未来的机架,以容纳高功耗设备。机架被设计为支持更高的电缆密度、气流优化和承载能力。通过OCP和EIA框架的标准化实现全球互操作性和简化采购。供应商集成了软件定义的电源分配,以优化机架级别的能源使用。这减少了热负荷并提高了运营效率。带有传感器的智能机架系统提供电力消耗、温度和物理安全的实时监控。英国数据中心机架市场通过支持关键地区的Tier III+设施反映了这些不断发展的原则。这些改进提高了业务连续性,降低了总拥有成本,并符合不断发展的ESG目标。

- 例如,Rittal的TS IT 48U机架自2024年起符合OCP标准,支持1,200千克动态负载,并通过RiZone传感器以0.5%的精度跟踪电力使用。

市场趋势

智能机架的采用增加,具有嵌入式监控和环境传感器

在英国数据中心,具有实时遥测功能的智能机架正在获得关注。运营商更倾向于使用嵌入式传感器来监测温度、湿度、气流和门禁。这些功能有助于监控机架健康状况,并通过预测警报防止停机。智能机架与DCIM平台集成,实现集中可视化和控制。内置的电力计量功能有助于优化能源消耗并降低运营风险。这些功能在第三层和第四层环境中至关重要。英国数据中心机架市场反映了向智能基础设施的这一转变。企业重视通过机架级分析获得的自动化和洞察力。

为超大规模企业定制的机架解决方案,预集成冷却和电源模块

超大规模云提供商需要定制的机架以适应专有硬件和高密度配置。机架系统现在是定制制造的,集成了PDU、电缆托盘和冷却单元。这些措施缩短了部署时间并简化了采购物流。机架尺寸通常超出传统的42U,以支持以AI为重点的GPU集群。一些供应商提供符合OCP或Open19标准的预认证解决方案。这些设计改善了气流并确保最佳的电力分配。英国数据中心机架市场支持这些需求,覆盖多个超大规模区域。供应商优先考虑模块化和快速部署,而不是传统的形式因素。

托管服务提供商标准化多租户兼容机架,具有更高的负载承载能力

英国的托管供应商正在标准化机架格式,以有效服务于多租户配置。机柜的设计支持多样化的客户硬件、高密度电力负载和复杂的电缆管理。可调节的导轨、可锁的门和结构化的气流路径是常见的设计。负载能力现在超过1,200公斤,以容纳重型设备。这些功能确保了租户之间混合工作负载的适应性。一些供应商提供带有机架品牌和隔离功能的白标选项。英国数据中心机架市场推动了这一转变,以适应不断增长的托管需求。运营商重视一致性、模块化和快速供应周期。

更广泛可用的环保机架材料和节能设计

可持续的机架制造正成为采购的关键考虑因素。供应商现在提供由回收钢、铝和低排放涂层制成的机架。模块化部件减少了材料浪费并简化了生命周期结束时的回收。电缆管理和气流优化减少了冷却负荷。智能PDU减少了闲置电力消耗,提高了机架级效率。这些设计支持LEED或BREEAM等绿色认证。英国数据中心机架市场反映了对ESG合规性日益增长的重视。企业和服务提供商将采购策略与气候目标对齐。

市场挑战

遗留设施中的空间限制和老化基础设施限制了大规模机架现代化

英国城市地区的许多数据中心在有限的房地产中运营。升级到更大或更密集的机架通常需要更改平面图、电力升级和气流重新设计。传统设施缺乏上方空间、地板下冷却或足够的承重能力。改造成本高昂,尤其是对管理混合代硬件的运营商而言。电力限制限制了48U以上机架或液冷系统的部署。较小的场地无法在不进行重大重建的情况下容纳未来的工作负载,如GPU集群。由于传统数据中心架构的限制,英国数据中心机架市场面临挑战。运营商必须在创新与改造的可行性和成本之间取得平衡。

机架组件的长交货期和进口依赖性影响采购灵活性

供应链问题和组件短缺影响了整个英国市场的机架可用性。定制机箱、电缆组件和PDU通常面临较长的交货期。供应商依赖海外制造,尤其是用于专业冷却模块和母线系统的制造。运输延误和贸易法规增加了总成本和复杂性。由于缺乏大规模制造设施,本地定制受到限制。延误影响数据中心的建设,导致业务损失或SLA风险。英国数据中心机架市场面临这些采购中断。企业寻求更快的本地采购选项以减轻延误。

市场机会

政府对区域数字基础设施的投资为机架部署开辟了新途径

英国政府的数字计划和智慧城市项目对本地化数据基础设施的需求强劲。边缘区域和政府云服务推动小规模机架部署。地区议会寻求节能的机架系统以支持教育、交通和电子政务平台。这些领域为能够满足安全和合规标准的供应商提供了新合同。英国数据中心机架市场因区域数字化努力和绿色IT基础设施激励措施而获得推动力。

AI、5G和网络安全的增长刺激了对高容量、安全机架系统的需求

新兴工作负载如AI、5G切片和实时分析需要高性能机架。具有锁定系统和防篡改警报的安全机架对敏感数据的需求很高。电信和国防行业引领了这一转变。英国数据中心机架市场为提供专为计算密集型和受监管环境设计的解决方案的供应商提供了机会。

市场细分

按机架类型

机柜在英国数据中心机架市场占据主导地位,因其安全的封闭性和与多种硬件的兼容性。它们提供更好的电缆管理和气流控制,支持密集的工作负载。开放式机架在低风险或实验室环境中使用。其他类型包括壁挂式和便携式,通常用于边缘或分支机构设置。

按机架高度

42U机架占据最大份额,平衡了高度、承重能力和冷却需求。运营商偏爱它们,因为它们与现有基础设施兼容。42U以下的机架常用于边缘部署和空间受限的场地。42U以上的机架在超大规模和AI应用中增长,其中密度至关重要。

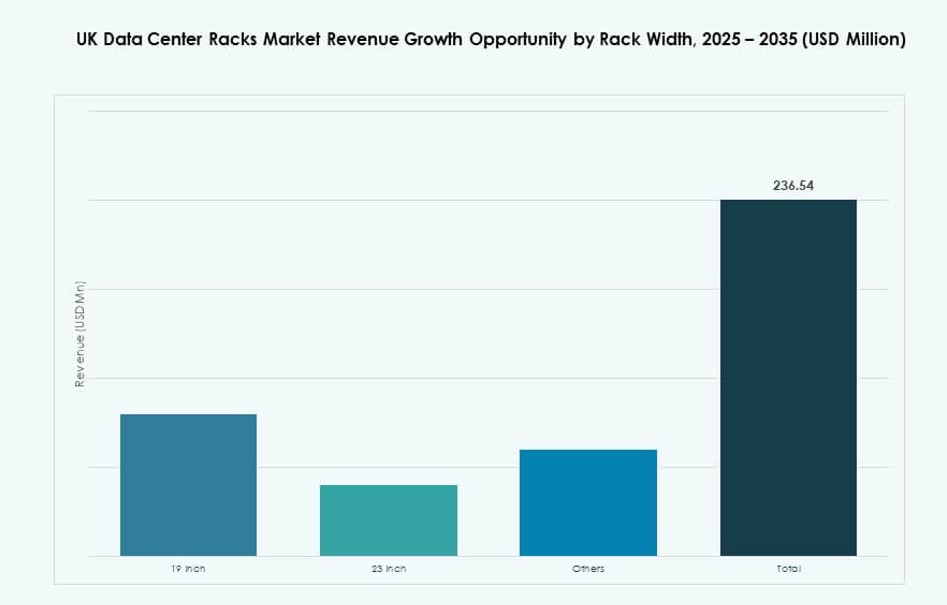

按宽度

由于广泛的行业使用和标准化,19英寸机架占据主导地位。它们可容纳大多数服务器和网络设备。23英寸机架支持电信或高性能计算使用案例中的更宽设备。其他格式包括用于专业冷却或集成设置的定制宽度。

按应用

随着企业和云环境中的计算密度增长,服务器机架引领市场。这些机架支持虚拟化、云计算和人工智能工作负载。网络机架紧随其后,支持安全的电缆布线和交换机集成。这两种类型对于可扩展的基础设施仍然至关重要。

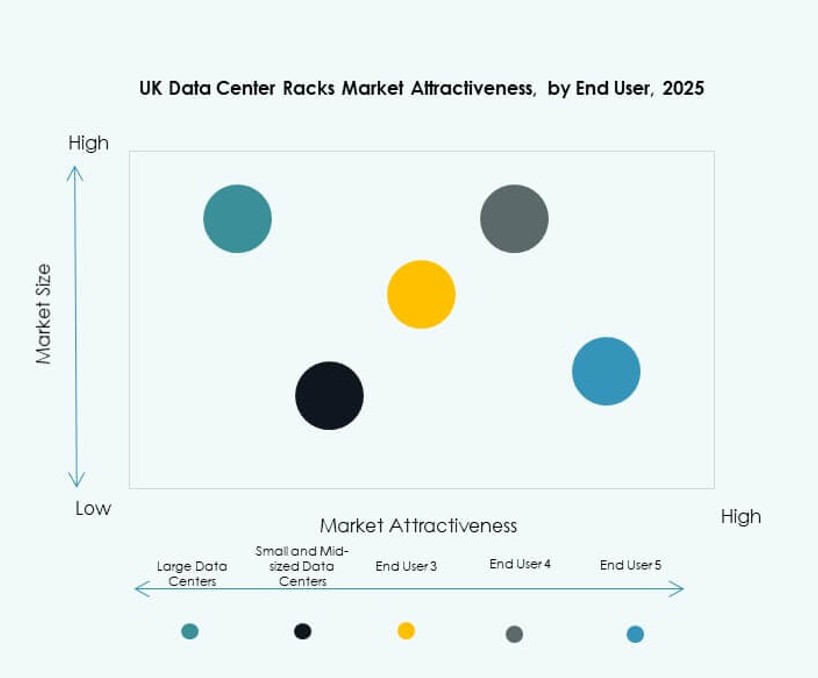

按终端用户

由于庞大的存储、计算和人工智能需求,大型数据中心占据主导地位。超大规模和电信枢纽每个站点需要数千个机架。政府、零售和医疗保健领域的小型和中型数据中心显示出稳定增长。

按行业

IT和电信是顶级行业,机架在数据传输、云托管和边缘节点中广泛使用。受监管存储需求驱动,银行、金融服务和保险(BFSI)以及医疗保健紧随其后。政府、能源和零售也在扩展,将数字运营与安全的机架基础设施相结合。

区域见解

伦敦以42%的市场份额领先,受超大规模和金融云基础设施驱动

伦敦以42%的份额主导英国数据中心机架市场,得益于超大规模集群和金融机构。该城市拥有最大的托管和公共云部署量。其密集的光纤网络、监管优势以及靠近主要金融中心推动了机架部署。供应商提供专为人工智能、云和金融科技定制的高密度机架。伦敦仍然是第三层和第四层数据中心投资的核心。

- 例如,位于伦敦附近斯劳的Equinix的LD6数据中心作为一个大型托管设施运营,为金融和云客户服务。该站点提供约16 MW的客户电力,并支持每个机架功率密度通常在4 kW到15 kW之间,支持灵活的高密度部署。

东南地区以27%的份额占据市场,强大的企业和研究驱动的数据增长

东南地区占据27%的市场份额,由创新集群和公共部门云需求推动。牛津、剑桥和雷丁以企业IT园区和研究机构为主导。采用节能机架系统以满足学术计算工作负载。机架需求在支持大学和电子政务应用的地区托管中心也在增长。英国数据中心机架市场反映了这种公共-私人工作负载配置的多样性。

中部和北部地区由于边缘区域和成本优势而崭露头角,占据21%的份额

中部地区和北部占据了21%的市场份额,这得益于不断扩大的边缘区域和较低的运营成本。像曼彻斯特、利兹和伯明翰这样的城市吸引了云服务提供商,因为它们提供可扩展的场地和可再生能源的获取。地方议会投资于智能基础设施,推动了模块化部署中的机架需求。这些地区的英国数据中心机架市场受益于土地的可用性、公用事业激励措施以及对分散计算基础设施的需求。

- 例如,AWS的伦敦区域将边缘基础设施扩展到曼彻斯特地区的站点,使用模块化机架支持低延迟服务,利用可扩展的电力和连接性进行分散的云部署。

竞争洞察:

- 施耐德电气

- Vertiv集团

- Rittal GmbH & Co. KG

- 伊顿

- 罗格朗

- 思科系统公司

- 戴尔公司

- 惠普企业公司(HPE)

- Panduit公司

- Chatsworth产品

英国数据中心机架市场竞争激烈,全球和区域供应商专注于创新、可扩展性和能源效率。施耐德电气、Vertiv和Rittal引领市场,提供广泛的智能、模块化和液冷机架解决方案。一级玩家在机架密度、气流设计和软件集成方面竞争,目标是超大规模和企业部署。中层供应商如Panduit、AMCO Enclosures和Chatsworth服务于小众和模块化细分市场。市场整合通过战略收购、生态系统合作伙伴关系和合资企业显而易见。针对云原生、AI和边缘环境的定制加强了供应商的定位。玩家继续投资于可持续机架材料、预测监控和服务捆绑,以扩大其在英国数据中心机架市场的影响力。

最新动态:

- 2025年11月,施耐德电气推出了其EcoStruxure机架解决方案,专为高密度AI和加速计算应用而设计。这些机架系统支持EIA、ORV3和NVIDIA MGX模块化标准,为现代数据中心提供可靠的性能,并增强了对密集工作负载的适应性。

- 2025年8月,Vertiv完成了对美国定制机架外壳、抗震柜和电缆管理系统制造商Great Lakes Data Racks & Cabinets的收购。这一战略收购扩展了Vertiv的机架解决方案产品,并增强了其服务于高密度计算环境(包括托管和企业站点)的能力。

- 2025年3月,Pulsant收购了SCC在伯明翰和Fareham的数据中心设施,将其在英国的站点组合提升至12个。此举加强了Pulsant在托管和边缘计算机架部署中的地位,反映了可扩展机架基础设施的持续整合趋势。