エグゼクティブサマリー:

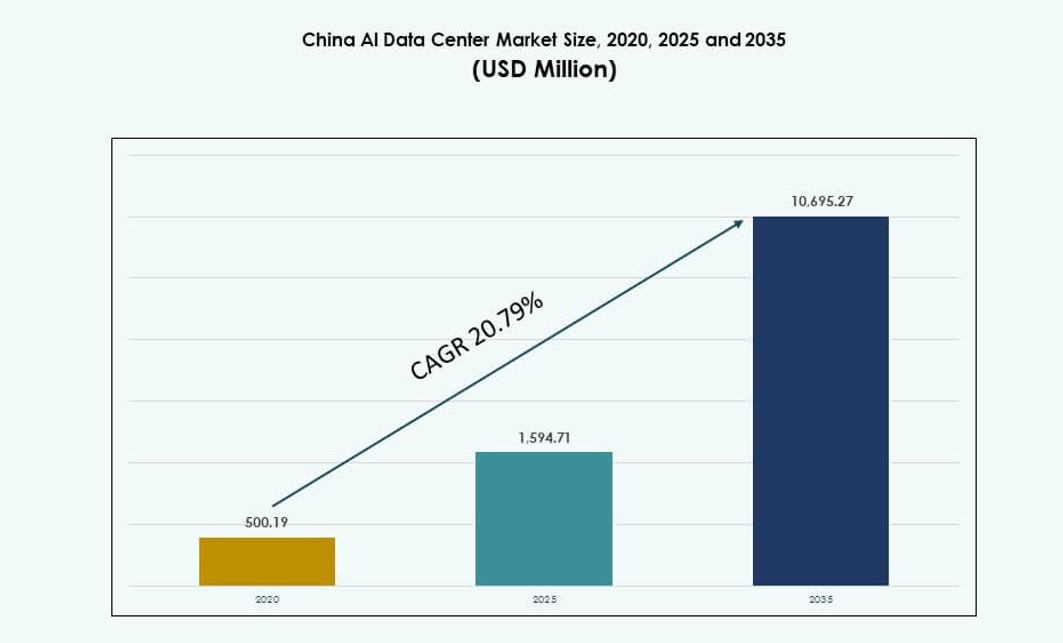

中国のAIデータセンターマーケットの規模は、2020年に5億19万米ドルから2025年には15億9471万米ドルに評価され、2035年までに106億9527万米ドルに達すると予測されており、予測期間中のCAGRは20.79%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年の中国AIデータセンターマーケット規模 |

15億9471万米ドル |

| 中国AIデータセンターマーケット、CAGR |

20.79% |

| 2035年の中国AIデータセンターマーケット規模 |

106億9527万米ドル |

市場は、大規模言語モデル、機械学習、企業の自動化によって駆動されるAIワークロードの急速な成長により強い勢いを見せています。オペレーターは計算需要を満たすために、高密度GPUクラスターを高度な冷却システムと共に展開しています。主権AIインフラストラクチャへの政策支援が、主要な省でのハイパースケールデータセンターの構築を加速させています。液体冷却、ソフトウェアオーケストレーション、グリーンエネルギーの統合が標準機能となりつつあります。この市場は、中国のデジタルおよびAIリーダーシップの野望において戦略的な役割を果たしています。企業はスケーラブルなAI展開のためにこのインフラストラクチャに依存しています。投資家はこれを中国の進化するデジタル経済におけるコア資産と見なしています。このセクターは長期的な国家イノベーション目標と一致しています。

北部中国は、政府の強力な支援、有利な政策、北京と河北の早期展開ゾーンにより市場をリードしています。上海や杭州などの東部地域は、企業のAI採用と強力な接続性により、これに続いています。貴州や四川などの南西部の省は、低コストの再生可能エネルギーと土地の利用可能性により新興のハブとなっています。これらの地域は、ハイパースケーラーや通信企業からのAIデータセンター投資を引き付けています。中央中国も都市のデジタル化プロジェクトに支えられて拡大しています。この地理的な広がりは、全国的なカバレッジとレジリエンスのバランスを可能にします。中国AIデータセンターマーケットは、この多地域のAIインフラストラクチャ拡大の推進から恩恵を受けています。

市場のダイナミクス:

市場の推進要因

高性能でAIに最適化されたインフラストラクチャに対する需要を促進するAIワークロードの成長加速

中国のAIデータセンターマーケットは、AIトレーニングと推論のワークロードをサポートするための高密度コンピュートインフラへの需要の急増により、力強い成長を遂げています。企業やクラウドプロバイダーは、大規模なAIモデルを処理するために強力なGPUクラスターを展開しており、特に自然言語処理やコンピュータビジョンにおいて顕著です。生成AIモデル、特にLLMへの需要の高まりは、インフラ設計を液体冷却や超低遅延インターコネクトに向けて推進しています。国内のテックジャイアントは、外国のコンピュートへの依存を減らすためにAIファーストのインフラに投資しています。このシフトは、デジタル主権に向けた国家目標を支援しています。これは、AIに特化した新しいデータセンターキャンパスへの大規模な資本投資を促進しています。中国の五カ年計画は、AIを成長の中核として位置づけ、インフラ拡張と規制支援を一致させています。この市場は、企業がグローバルリーダーに合わせてAI能力を拡大することを可能にしています。

- 例えば、2025年9月のアプサラカンファレンスで、アリババクラウドは1兆以上のパラメータを持つQwen3-Maxモデルを発表し、高度な推論とエージェント機能を備えています。同社はまた、Qwen3-OmniとQwen3-VLを導入し、AI最適化データセンターインフラへの大規模な投資と共に、フルスタックAIプロバイダーとしての地位を強化しています。

主権コンピュートへの戦略的推進が国内のイノベーションとチップ自給自足を促進

中国の自立したAIインフラへの推進は、チップ設計とシステムアーキテクチャのイノベーションを進めています。国家イニシアチブは、ファーウェイやカンブリコンのような企業からのAI加速チップを含む、外国GPUの国内代替品の開発を支援しています。地元のベンダーは、AI負荷の重いサーバー構成を最適化し、進化するサイバーセキュリティとデータローカライゼーション法に準拠しています。中国のAIデータセンターマーケットは、サプライチェーンのローカライズと輸入依存の削減を目指した国家支援の取り組みから恩恵を受けています。主権コンピュートは戦略的優先事項として浮上し、ローカライズされたインフラストラクチャゾーンを促進しています。これは、企業が重要なAIワークロードの規制基準を満たすのを助けます。イノベーションは、ハードウェア、冷却システム、オーケストレーションプラットフォーム全体に広がっています。これらの開発は、中国のAIインフラストラクチャセクターの競争環境を再形成しています。

ハイパースケールAIゾーンの拡大と地方インセンティブがインフラストラクチャの構築を強化

中国の主要な省におけるAI専門ゾーンは、インセンティブと規制の迅速化を通じて新規データセンターの開発を加速しています。北京、河北、内モンゴルなどの地域は、有利な政策、税制優遇措置、再生可能エネルギーへのアクセスを提供しています。地方政府は、AIインフラの成長を地域のイノベーションハブと一致させ、展開速度と規模を増加させています。中国のAIデータセンターマーケットは、AIに特化したハイパースケールキャンパス活動の急増を目の当たりにしています。オペレーターは、液体冷却ラックやモジュラーAIポッドをサポートできる多段階キャンパスを構築しています。これは、クラウドハイパースケーラー、通信事業者、プライベートエクイティ企業からの投資を引き寄せています。省は、ファイバーネットワーク、エッジアクセス、グリッドサポートを統合することでAIコンピュートハブになることを競っています。これらの要因は、AI最適化サイトへの資本の流れを解放しています。

- 例えば、中国移動は内モンゴルでのハイパースケールデータセンターの存在を拡大しており、フフホトにある大規模施設はAIワークロードをサポートするよう設計されています。これらのサイトは、高効率冷却システムと国家のAI開発目標に沿ったスケーラブルな電力インフラを統合しています。

デジタルベルト・アンド・ロード戦略がAPAC全域での中国のAIインフラの足跡を拡大

中国のデジタルベルト・アンド・ロード構想は、国内の境界を越えたAIインフラの拡大を促進しています。ラオス、パキスタン、マレーシアなどの国々にあるAI対応データセンターは、中国の投資によって支えられ、多くの場合、中国のオペレーターによって管理されています。この外向きの推進は、国境を越えたデータフローを強化し、地域のAIエコシステム構築と一致しています。これは地域のAIクラウドサービスにおける中国のリーダーシップを強化します。中国AIデータセンターマーケットは、これらの取り組みを支える基盤的な役割を果たしています。国際的なAIモデルの展開と地域のワークロード共有に必要なコンピュートバックボーンを提供します。国境を越えた能力を開発することで、オペレーターは遅延に敏感な要求を持つリアルタイムAIアプリケーションをサポートします。中国のAIデータセンターは、成長する地域のコンピュートネットワークの中心的なノードとして機能しています。

市場動向

高密度AIクラスターをサポートするための液体冷却と熱革新の採用

熱管理は、ラック密度とGPUクラスターの増加をサポートするために急速に進化しています。チップ直接冷却と浸漬システムは、AIに焦点を当てた施設で一般的になりつつあります。オペレーターは、高効率冷却に投資して性能を維持し、PUE目標を達成しています。これらの技術は、AIトレーニングワークロードによって生成される熱負荷のより良い管理を可能にします。中国AIデータセンターマーケットは、先進的な熱設計の強い採用を見ています。運用効率を向上させ、カーボンニュートラル目標の遵守をサポートします。ベンダーは、密集した展開を改造または拡張するためのモジュラー液体冷却プラットフォームを提供しています。熱再利用システムが出現し、エネルギーを回収して近隣施設に再配分します。AIトレーニング負荷は、従来の冷却システムの容量を超えており、広範な革新を促しています。

遅延に敏感なユースケースのためのAI指向のエッジおよびマイクロデータセンターの台頭

エッジコンピューティングは、データソースやエンドユーザーに近い場所でのAI推論を可能にする重要な役割を果たしています。小売、医療、製造業などのセクターにおけるAIワークロードは、エッジでの超低遅延と高帯域幅を必要とします。GPUアクセラレーターを備えたマイクロデータセンターがスマートシティや産業団地に展開されています。中国AIデータセンターマーケットは、AI対応エッジノードの成長を目撃しています。これは、ローカライズされたモデル推論、リアルタイム分析、および大規模なデータフィルタリングをサポートします。オペレーターは、5G基地局やメトロノード内にAI推論ポッドを構築しています。エッジ展開は応答性を高め、コアインフラへの負担を軽減します。AI最適化冷却を備えたコンパクトなシステムは、ティア1都市を超えて拡大しています。

AIクラウドサービス統合と分散型インフラモデルへのシフト

AIクラウドの提供は、よりモジュール化され、スケーラブルで、業界特化型になっています。サービスプロバイダーは、GPU-as-a-ServiceやAIプラットフォーム層をインフラストラクチャモデルに統合しています。コンピュート、ストレージ、ネットワーキングの分離が、利用率とワークロード配置を最適化しています。中国のAIデータセンターマーケットは、コンポーザブルインフラストラクチャ設計を可能にすることで、これらの変化を支えています。動的なAIワークロードを処理するためのインフラストラクチャの柔軟性を向上させます。オペレーターは、ソフトウェア定義ネットワーキングとストレージオーケストレーションツールを展開しています。APIベースのリソースプロビジョニングは、マルチテナントAI環境をサポートします。これらのトレンドにより、コスト効率の良いスケーリングと効率的なハードウェアの再利用が可能になります。企業は、ワークロードのマッピングと最適化に対するより良いコントロールを得ます。

AIモデルトレーニング・アズ・ア・サービスの成長と学術・産業インフラ協力

AIモデルトレーニングサービスの台頭は、学術および企業環境でのコンピュートの消費方法を変革しています。機関やスタートアップは、大学やAIパークによって管理される共有コンピュートクラスターに依存しています。共同トレーニングセンターは、アルゴリズム開発のための大規模インフラストラクチャへのアクセスを提供します。中国のAIデータセンターマーケットは、GPUクラスターを備えた共有施設を通じてこのエコシステムを促進しています。AIモデルの革新とテストのための参入障壁を下げます。政府支援の研究所は、国家AIプログラムのためにデータセンターオペレーターと提携しています。高性能コンピュートゾーンは、大学やインキュベーターとリンクされています。共有インフラストラクチャモデルは、全国的なAIの研究開発を強化しています。

市場の課題

高い電力需要、リソース配分、グリッドの安定性は依然としてインフラストラクチャの制約

高密度AIワークロードは、ラックあたりの極端な電力需要を生み出し、エネルギーインフラストラクチャの限界に挑戦しています。制約された都市部での電力供給を維持することがますます難しくなっています。特定の省でのグリッドの制限と不安定な電力供給がデータセンターのパフォーマンスを妨げています。中国のAIデータセンターマーケットは、グリーンで信頼性のあるエネルギーを確保するための圧力に直面しています。ユーティリティや省政府との継続的な調整が必要です。オペレーターは冗長性を考慮して設計し、現地のバックアップシステムに投資しなければなりません。冷却関連の電力消費が全体的な効率にさらにストレスを与えます。電力承認の遅延や負荷制限がプロジェクトのタイムラインと運用のスケーラビリティに影響を与えます。

規制の障壁、輸出管理、ハードウェア依存がインフラストラクチャの継続性に影響

地政学的緊張と先進的な半導体の輸出管理が、トップクラスのAIチップへのアクセスを制限しています。制裁により、米国企業からの高性能GPUの調達が制限され、モデルトレーニング能力に影響を与えています。国内のチップメーカーは、世界基準に匹敵する生産をまだ拡大しています。中国のAIデータセンターマーケットは、政策の迂回策、地元の研究開発、供給の多様化に依存しています。サイバーセキュリティ、AI倫理、データローカライゼーションに関する規制の不確実性が複雑さを増しています。オペレーターは、進化する国家および地域の枠組みにわたってコンプライアンスを確保しなければなりません。インフラストラクチャへの投資は、ライセンスや監査プロトコルをナビゲートする際に遅延に直面します。データ主権の要件により、オンショアホスティングが必要となり、国境を越えた最適化が制限されます。

市場機会

主権AIコンピュートゾーンの需要増加が中核省での投資機会を創出

主権AIコンピュートに対する政府の推進が、主要省におけるAI対応キャンパスへの投資機会を開放しています。北京、上海、河北では、公的および民間の利害関係者による多段階プロジェクトの発表が見られます。中国AIデータセンターマーケットは、国家のコンピュート戦略に沿った投資家に長期的なリターンを提供します。これは、産業全体にわたる戦略的AIサービスの展開をサポートします。中央のAI目標に対する省の整合性は、土地アクセスと承認のタイムラインを加速するのに役立ちます。オペレーターは需要の確実性と長期使用契約から利益を得ることができます。

AI駆動のスマートシティ、産業パーク、エッジゾーンの拡大が新たな収益モデルを解放

スマートシティや接続されたインフラにおけるAIの利用が、分散型で高可用性のコンピュートの需要を促進しています。市の機関は、AIを活用した監視、交通、ガバナンスの計画モデルにデータセンターインフラを組み込んでいます。中国AIデータセンターマーケットは、これらのイニシアチブのためのローカライズされたコンピュートを提供する上で重要な役割を果たしています。オペレーターは、低遅延サービス、マイクロ施設、階層型アクセスを中心に収益モデルを構築できます。産業パークでのエッジ展開は、予測保守、品質管理、リアルタイムの意思決定をサポートします。

市場セグメンテーション

タイプ別

ハイパースケールセグメントは、大規模なAIトレーニングとクラウド展開のニーズにより、中国AIデータセンターマーケットを支配しています。アリババ、テンセント、バイドゥのようなハイパースケーラーは、AI最適化されたアーキテクチャを持つマルチメガワットキャンパスを運営しています。エッジ/マイクロデータセンターは、スマートシティの展開や遅延に敏感なワークロードで注目を集めています。コロケーションおよびエンタープライズセグメントは、規制された産業やプライベートインフラの好みに対応しています。ハイパースケールは、そのスケーラビリティ、エネルギー効率、主権コンピュートの要件をサポートする能力から、依然として中核の焦点です。

コンポーネント別

ハードウェアは、GPUサーバー、アクセラレータ、冷却システムの需要により、最大の市場シェアを持っています。AIワークロードは専門的なコンピュートを必要とし、液冷ラックや高速インターコネクトへの投資を推進しています。ソフトウェア&オーケストレーションソリューションは、AIリソースのスケジューリング、ワークロードの自動化、DCIM統合の必要性の増加により急速に成長しています。施設設計、リモート操作、コンプライアンス監視などのサービスも拡大しています。中国AIデータセンターマーケットは、ソフトウェアオーケストレーションのサポートが増加する中で、ハードウェア主導のインフラ成長を反映しています。

展開別

クラウド展開は、企業がAIトレーニングと推論をパブリッククラウドプラットフォームに移行するにつれて、中国AIデータセンターマーケットを支配しています。オンプレミスモデルは、データ制御要件のため、政府、金融、防衛において依然として重要です。ハイブリッド展開は、パブリッククラウドのスケーラビリティとオンプレミスのコンプライアンスを組み合わせた規制されたセクター全体で増加しています。オペレーターは、展開タイプ全体に統合された柔軟なAI-as-a-Serviceモデルを提供しています。クラウドモデルはスケーラビリティと迅速なプロビジョニングから利益を得る一方、ハイブリッドモデルはワークロード特有のガバナンスニーズに対応します。

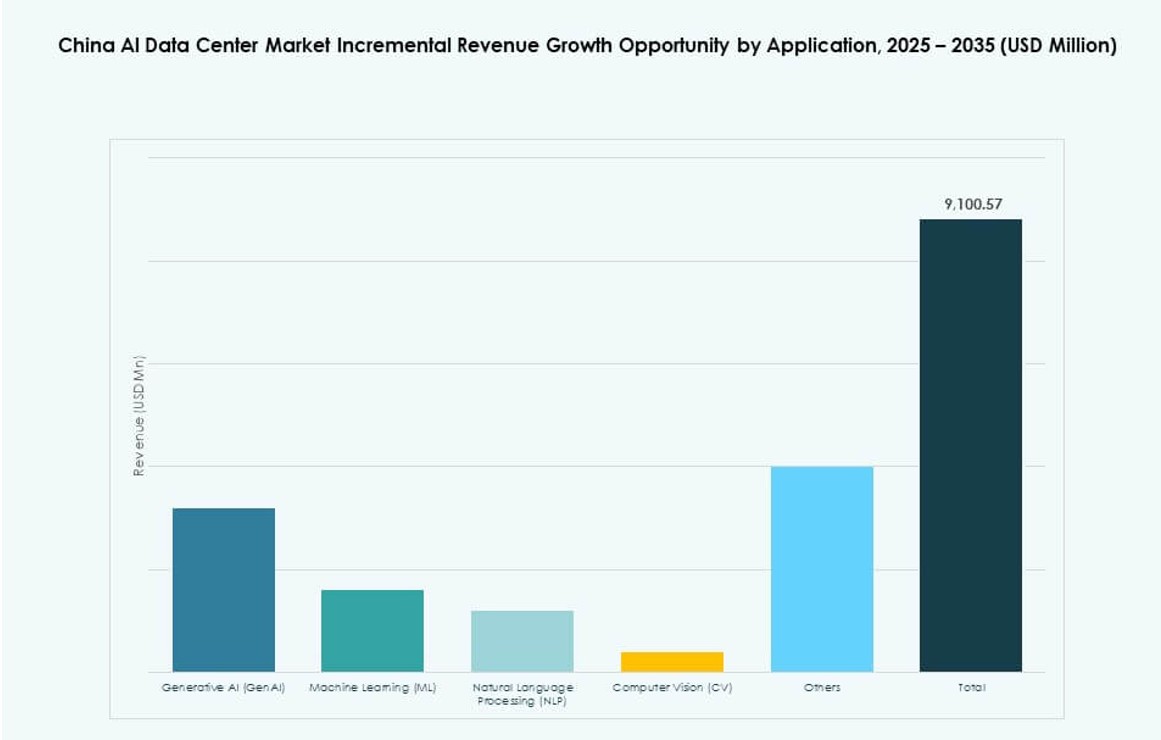

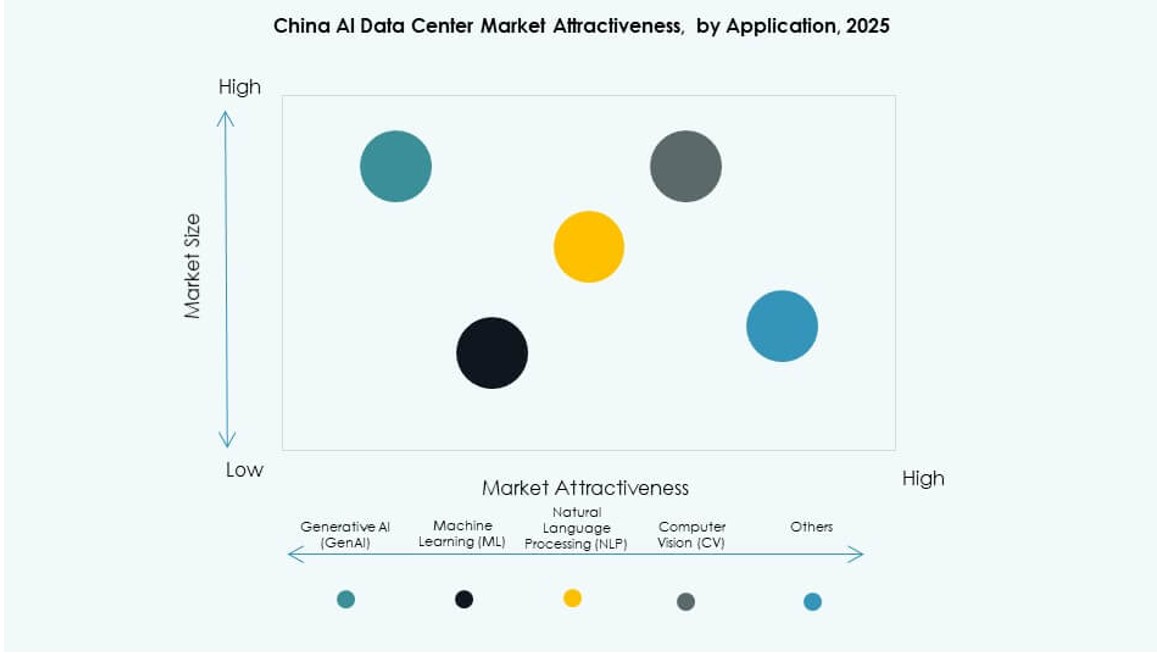

アプリケーション別

機械学習(ML)は、業界の垂直分野全体で広く使用されているため、展開量でリードしています。生成AI(GenAI)は、大規模な言語モデルの採用が増加しており、最も急速に成長しています。自然言語処理(NLP)は、eコマース、政府、顧客サービスのアプリケーションで広く使用されています。コンピュータビジョン(CV)は、製造、監視、ヘルスケアのユースケースで重要です。中国のAIデータセンターマーケットは、GenAIとMLがインフラの規模とカスタマイズを推進する中で、ワークロードのミックスが拡大していることを反映しています。

垂直市場別

ITと通信が需要を支配しており、次にBFSI、ヘルスケア、製造が続きます。ITと通信におけるAIサービスには、チャットボットの展開、不正検出、予測分析が含まれます。ヘルスケアは、画像分析、診断、運用効率のためにAIを使用しています。製造業は、品質検査、予測保守、ロボティクスのためにAIを採用しています。BFSIセクターは、リスクスコアリングと顧客のパーソナライズのためにAIに依存しています。中国のAIデータセンターマーケットは、モジュラーデザインと柔軟なサービス階層を通じて、垂直市場に特化した展開をサポートしています。

地域別インサイト

北部中国が政策支援と高い計算密度により35%以上のシェアで市場をリード

北京を中心とする北部中国は、ハイパースケールゾーンの高密度集中と国家に沿ったAIプロジェクトにより、35%以上の市場シェアを保持しています。この地域は、国家レベルの資金と学術的なパートナーシップへのアクセスを持つ主要なAIパークと研究センターをホストしています。規制の迅速化と早期の5G展開から恩恵を受けています。中国のAIデータセンターマーケットは、このサブリージョンに集中する政府、通信、クラウド大手からの強い需要を見出しています。北京、天津、河北のオペレーターは、主権計算インフラに焦点を当てています。エネルギーグリッドの近代化は、高密度ラックの展開をサポートしています。

- 例えば、2025年4月に、百度は高度な大規模言語モデルのトレーニングをサポートするために、30,000個の第3世代昆仑AIチップの大規模クラスターを展開したと確認しました。同社は、このクラスターが運用中であり、高強度のAIトレーニングワークロードを処理できると述べており、国内AI計算インフラ開発の進展を反映しています。

東部中国は企業AI需要と強力なクラウドエコシステムにより30%以上のシェアを保持

上海、杭州、蘇州のような都市を拠点とする東部中国は、30%以上の市場シェアを占めています。この地域は、フィンテック、小売、物流における大規模な企業AI展開の拠点です。多国籍企業や国内ユニコーンのためのハイブリッドインフラモデルをサポートしています。中国のAIデータセンターマーケットは、強力なデータセンターエコシステムと東部の熟練したデジタル人材へのアクセスから恩恵を受けています。産業クラスターへの近接性が、垂直市場に特化したAIアプリケーションの需要を促進しています。東部中国は、グリーンデータセンターの開発と商業AIサービスでリードしています。

南西部と中央地域は戦略的な位置とエネルギーの利用可能性により、それぞれ約20%のシェアで浮上中

貴州省や四川省などの南西部の省は、低電力価格、水力発電へのアクセス、豊富な土地を提供しています。湖北省や河南省のような中央部の省は、拡大するファイバーネットワークと政府支援のイノベーションゾーンの恩恵を受けています。各地域は約20%の市場シェアを持ち、コスト効率の高いAIインフラサイトを求めるオペレーターの間で注目を集めています。中国のAIデータセンターマーケットは、これらのゾーンの二級都市への投資を見ています。これらのサブリージョンは、エッジ展開、省エネキャンパス、長期的なAIハブ開発戦略をサポートしています。

- 例えば、2025年4月に、HuaweiはAscend 910Cチップの展開戦略の拡大を確認し、国内で開発されたプロセッサを使用したAIトレーニングインフラの進展を強調しました。同社は、これらのチップが中国全土のAIクラスターをサポートするための大量出荷の準備が整っていることを強調しました。

競争力のあるインサイト:

- Chindata Group

- GDS Holdings

- 21Vianet

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- Meta Platforms

- Digital Realty Trust

- Equinix

- NVIDIA

中国のAIデータセンターマーケットは、スケール、パフォーマンス、AIの準備性において競争する国内オペレーターとグローバルクラウドハイパースケーラーのダイナミックな組み合わせを特徴としています。Chindata、GDS Holdings、21Vianetは、強力な土地バンクとパートナーシップで地元のインフラを支配しています。AWS、Azure、Googleのようなグローバルリーダーは、規制制限を遵守しながら選択的に拡大しています。NVIDIAやMetaのようなテック企業は、AI専用のコンピュートとインフラ最適化の需要を牽引しています。これは、GPUクラスター、液体冷却、主権コンピュートゾーンへの投資の増加を反映しています。競争上の差別化は、スケーラビリティ、省電力効率、垂直AIサービス統合に依存しています。市場リーダーは、電力とインセンティブへのアクセスを得るために政府支援ゾーンと提携しています。戦略的パートナーシップとエッジ展開は、企業が新興の省や二級都市に進出するのを助けています。

最近の展開:

- 2026年1月、LenovoはCES 2026でNvidiaとのパートナーシップを発表し、「Lenovo AI Cloud Gigafactory with NVIDIA」を立ち上げることを発表しました。これは、Nvidiaの高度なコンピューティングプラットフォームと液冷ハイブリッドAIインフラを統合した共同開発のデータセンターソリューションです。この取り組みは、AI環境の展開時間を大幅に短縮し、クラウドプロバイダーの能力を向上させることを目的としています。

- 2025年9月、AlibabaはNvidiaとの戦略的パートナーシップを発表し、AI製品の共同開発と国際的なデータセンターの拡大計画を含む協力を行うことを発表しました。この提携は、AlibabaがAIソリューションと関連インフラを拡大し、高性能コンピューティングサービスにおける地位を強化する取り組みを支援します。

- 2025年9月、HuaweiはHUAWEI CONNECT 2025のデータセンターイノベーションサミットでAIデータセンター向けの革新を発表し、CinecaやYazhouwan National Laboratoryなどのパートナーと協力して、Xinghe AI Fabric 2.0や次世代AIデータレイク製品をリリースしました。

- 2025年4月、中国は海南省沖に最初の商業用水中データセンターを立ち上げ、2030年までの急速な市場成長を見据えて、AIワークロードのための高度な冷却を備えたコロケーションを最適化しました。