الملخص التنفيذي:

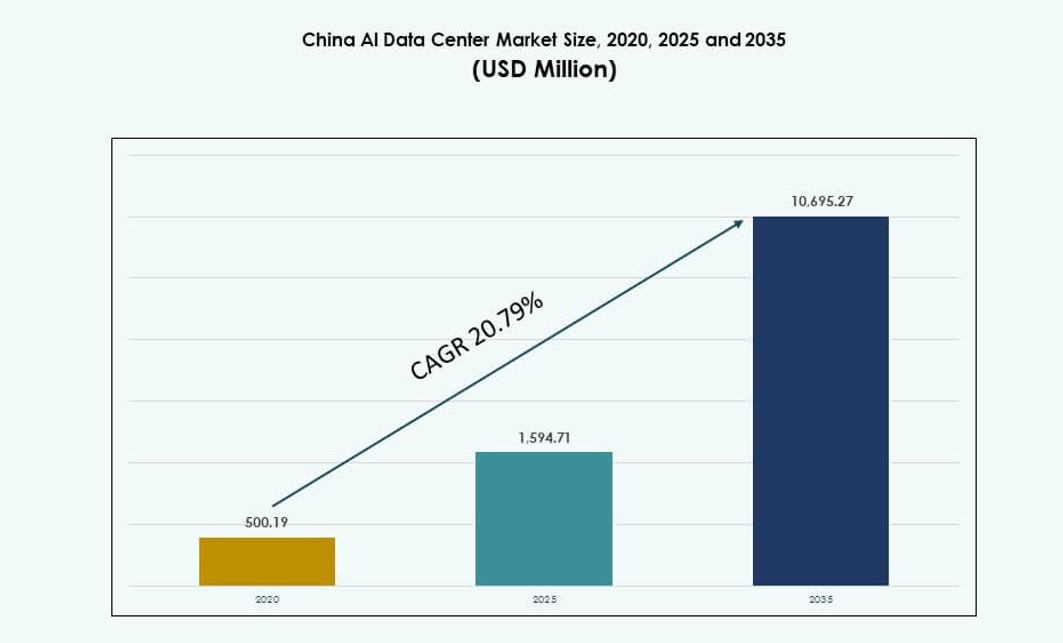

تم تقييم حجم سوق مراكز بيانات الذكاء الاصطناعي في الصين بقيمة 500.19 مليون دولار أمريكي في عام 2020 ليصل إلى 1,594.71 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10,695.27 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 20.79% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز بيانات الذكاء الاصطناعي في الصين 2025 |

1,594.71 مليون دولار أمريكي |

| سوق مراكز بيانات الذكاء الاصطناعي في الصين، معدل النمو السنوي المركب |

20.79% |

| حجم سوق مراكز بيانات الذكاء الاصطناعي في الصين 2035 |

10,695.27 مليون دولار أمريكي |

يشهد السوق زخمًا قويًا بسبب النمو السريع في أعباء العمل الخاصة بالذكاء الاصطناعي، مدفوعًا بالنماذج اللغوية الكبيرة، التعلم الآلي، وأتمتة الشركات. يقوم المشغلون بنشر مجموعات وحدات معالجة الرسوميات عالية الكثافة مع تبريد متقدم لتلبية متطلبات الحوسبة. الدعم السياسي للبنية التحتية السيادية للذكاء الاصطناعي يسرع من بناء مراكز البيانات الضخمة عبر المحافظات الرئيسية. أصبح التبريد السائل، تنسيق البرمجيات، ودمج الطاقة الخضراء ميزات قياسية. يلعب السوق دورًا استراتيجيًا في طموحات الصين في القيادة الرقمية والذكاء الاصطناعي. تعتمد الشركات على هذه البنية التحتية لنشر الذكاء الاصطناعي القابل للتوسع. يعتبر المستثمرون هذا القطاع كأصل أساسي في الاقتصاد الرقمي المتطور في الصين. يتماشى القطاع مع الأهداف الوطنية للابتكار على المدى الطويل.

تقود شمال الصين السوق بفضل الدعم الحكومي القوي، السياسات المواتية، ومناطق النشر المبكر في بكين وخبي. تتبع المناطق الشرقية مثل شنغهاي وهانغتشو عن كثب، مدفوعة بتبني الذكاء الاصطناعي في الشركات والاتصال القوي. تعتبر المقاطعات الجنوبية الغربية مثل قويتشو وسيتشوان مراكز ناشئة بسبب الطاقة المتجددة منخفضة التكلفة وتوافر الأراضي. تجذب هذه المناطق استثمارات مراكز بيانات الذكاء الاصطناعي من الشركات الضخمة والاتصالات. تتوسع وسط الصين أيضًا بدعم من مشاريع التحول الرقمي الحضري. يتيح هذا الانتشار الجغرافي تغطية وطنية متوازنة ومرونة. يستفيد سوق مراكز بيانات الذكاء الاصطناعي في الصين من هذا الدفع متعدد المناطق نحو توسيع البنية التحتية للذكاء الاصطناعي.

ديناميكيات السوق:

محركات السوق

النمو المتسارع في أعباء العمل الخاصة بالذكاء الاصطناعي يدفع الطلب على البنية التحتية عالية الأداء والمخصصة للذكاء الاصطناعي

يشهد سوق مراكز بيانات الذكاء الاصطناعي في الصين نمواً قوياً بسبب الطلب المتزايد على بنية تحتية عالية الكثافة لدعم عمليات تدريب واستدلال الذكاء الاصطناعي. تقوم الشركات ومزودو الخدمات السحابية بنشر مجموعات GPU قوية لمعالجة النماذج الكبيرة للذكاء الاصطناعي، خاصة في معالجة اللغة الطبيعية ورؤية الحاسوب. إن الطلب المتزايد على نماذج الذكاء الاصطناعي التوليدية، بما في ذلك LLMs، يدفع تصميم البنية التحتية نحو التبريد السائل والاتصالات ذات زمن الانتقال المنخفض للغاية. تستثمر عمالقة التكنولوجيا المحلية في بنية تحتية تركز على الذكاء الاصطناعي لتقليل الاعتماد على الحوسبة الأجنبية. يدعم هذا التحول الأهداف الوطنية للسيادة الرقمية. إنه يحفز استثمارات رأس المال الكبيرة في حرم مراكز البيانات الجديدة المصممة خصيصًا للذكاء الاصطناعي. لقد أدرجت الخطط الخمسية للصين الذكاء الاصطناعي كركيزة نمو أساسية، مما ينسجم مع الدعم التنظيمي وتوسيع البنية التحتية. يتيح السوق للشركات توسيع قدرات الذكاء الاصطناعي بما يتماشى مع القادة العالميين.

- على سبيل المثال، في مؤتمر أبسارا في سبتمبر 2025، كشفت علي بابا كلاود عن نموذج Qwen3-Max الخاص بها بأكثر من تريليون معلمة، يتميز بقدرات متقدمة في الاستدلال والوكالة. كما قدمت الشركة Qwen3-Omni وQwen3-VL، مما يعزز مكانتها كمزود ذكاء اصطناعي متكامل إلى جانب استثمارات كبيرة في بنية تحتية لمراكز البيانات محسنة للذكاء الاصطناعي.

دفع استراتيجي نحو الحوسبة السيادية يعزز الابتكار المحلي والاكتفاء الذاتي في تصنيع الرقائق

إن دفع الصين نحو بنية تحتية للذكاء الاصطناعي تعتمد على الذات يعزز الابتكار في تصميم الرقائق وهندسة الأنظمة. تدعم المبادرات الوطنية تطوير بدائل محلية للـ GPUs الأجنبية، بما في ذلك الرقائق المسرعة للذكاء الاصطناعي من شركات مثل هواوي وCambricon. يقوم البائعون المحليون بتحسين تكوينات الخوادم لتحمل الأحمال الثقيلة للذكاء الاصطناعي مع ضمان الامتثال للقوانين المتطورة للأمن السيبراني وتوطين البيانات. يستفيد سوق مراكز بيانات الذكاء الاصطناعي في الصين من الجهود المدعومة من الدولة لتوطين سلاسل التوريد وتقليل الاعتماد على الواردات. أصبحت الحوسبة السيادية أولوية استراتيجية، مما يدفع نحو مناطق بنية تحتية محلية. يساعد ذلك الشركات على تلبية المعايير التنظيمية لأعباء العمل الحرجة للذكاء الاصطناعي. يمتد الابتكار عبر الأجهزة وأنظمة التبريد ومنصات التنسيق. هذه التطورات تعيد تشكيل المشهد التنافسي في قطاع البنية التحتية للذكاء الاصطناعي في الصين.

توسيع مناطق الذكاء الاصطناعي الضخمة والحوافز الإقليمية تدعم بناء البنية التحتية

تسرع المناطق المتخصصة في الذكاء الاصطناعي عبر المقاطعات الكبرى في الصين تطوير مراكز البيانات الجديدة من خلال الحوافز والتسريع التنظيمي. تقدم مناطق مثل بكين وخبي ومنغوليا الداخلية سياسات مواتية وتخفيضات ضريبية والوصول إلى الطاقة المتجددة. تقوم الحكومات المحلية بمواءمة نمو البنية التحتية للذكاء الاصطناعي مع مراكز الابتكار الإقليمية، مما يزيد من سرعة ونطاق النشر. يشهد سوق مراكز بيانات الذكاء الاصطناعي في الصين زيادة في نشاط الحرم الجامعي الضخم المصمم خصيصًا للذكاء الاصطناعي. يقوم المشغلون ببناء حرم جامعي متعدد المراحل قادر على دعم الأرفف المبردة بالسائل ووحدات الذكاء الاصطناعي المعيارية. يجذب ذلك استثمارات من مشغلي السحابة الضخمة ومشغلي الاتصالات وشركات الأسهم الخاصة. تتسابق المقاطعات لتصبح مراكز حوسبة الذكاء الاصطناعي من خلال دمج شبكات الألياف والوصول إلى الحافة ودعم الشبكة. هذه العوامل تفتح تدفق رأس المال إلى المواقع المحسنة للذكاء الاصطناعي.

- على سبيل المثال، قامت شركة تشاينا موبايل بتوسيع وجودها في مراكز البيانات الضخمة في منغوليا الداخلية، بما في ذلك منشآت كبيرة في هوهوت مصممة لدعم أعباء العمل المتعلقة بالذكاء الاصطناعي. تدمج هذه المواقع أنظمة تبريد عالية الكفاءة وبنية تحتية للطاقة قابلة للتوسع تتماشى مع أهداف التنمية الوطنية للذكاء الاصطناعي.

استراتيجية الحزام والطريق الرقمية توسع بصمة البنية التحتية للذكاء الاصطناعي في الصين عبر منطقة آسيا والمحيط الهادئ

تشجع مبادرة الحزام والطريق الرقمية في الصين على توسيع البنية التحتية للذكاء الاصطناعي خارج الحدود المحلية. مراكز البيانات الجاهزة للذكاء الاصطناعي في دول مثل لاوس وباكستان وماليزيا مدعومة بالاستثمارات الصينية، وغالبًا ما تُدار من قبل مشغلين صينيين. يعزز هذا الدفع الخارجي تدفقات البيانات عبر الحدود ويتماشى مع بناء النظام البيئي الإقليمي للذكاء الاصطناعي. يعزز من قيادة الصين في خدمات السحابة للذكاء الاصطناعي الإقليمية. يلعب سوق مراكز البيانات للذكاء الاصطناعي في الصين دورًا أساسيًا في ترسيخ هذه الجهود. يوفر العمود الفقري الحاسوبي المطلوب لنشر نماذج الذكاء الاصطناعي الدولية ومشاركة أعباء العمل الإقليمية. من خلال تطوير القدرة عبر الحدود، يدعم المشغلون تطبيقات الذكاء الاصطناعي في الوقت الفعلي مع متطلبات حساسة للزمن. تعمل مراكز بيانات الذكاء الاصطناعي في الصين كنقاط مركزية في شبكة حوسبة إقليمية متنامية.

اتجاهات السوق

اعتماد التبريد السائل والابتكارات الحرارية لدعم مجموعات الذكاء الاصطناعي عالية الكثافة

يتطور إدارة الحرارة بسرعة لدعم كثافات الرفوف المتزايدة ومجموعات وحدات معالجة الرسومات. أصبح التبريد السائل المباشر إلى الشريحة وأنظمة الغمر شائعة في المنشآت التي تركز على الذكاء الاصطناعي. يستثمر المشغلون في التبريد عالي الكفاءة للحفاظ على الأداء وتحقيق أهداف كفاءة استخدام الطاقة (PUE). تتيح هذه التقنيات إدارة أفضل للأحمال الحرارية الناتجة عن أعباء تدريب الذكاء الاصطناعي. يشهد سوق مراكز البيانات للذكاء الاصطناعي في الصين اعتمادًا قويًا للتصميم الحراري المتقدم. يحسن الكفاءة التشغيلية ويدعم الامتثال لأهداف الحياد الكربوني. يقدم البائعون منصات تبريد سائلة معيارية لتحديث أو توسيع النشرات الكثيفة. تظهر أنظمة إعادة استخدام الحرارة لاستعادة وتوجيه الطاقة إلى المنشآت القريبة. تدفع أعباء تدريب الذكاء الاصطناعي أنظمة التبريد التقليدية إلى ما بعد طاقتها، مما يحفز الابتكار على نطاق واسع.

صعود مراكز البيانات الحافة والميكرو الموجهة للذكاء الاصطناعي لحالات الاستخدام الحساسة للزمن

تلعب الحوسبة الحافة دورًا رئيسيًا في تمكين استدلال الذكاء الاصطناعي بالقرب من مصادر البيانات والمستخدمين النهائيين. تتطلب أعباء العمل المتعلقة بالذكاء الاصطناعي في قطاعات مثل التجزئة والرعاية الصحية والتصنيع زمن انتقال منخفض للغاية وعرض نطاق ترددي عالٍ عند الحافة. يتم نشر مراكز البيانات الصغيرة المجهزة بمسرعات وحدات معالجة الرسومات في المدن الذكية والمتنزهات الصناعية. يشهد سوق مراكز البيانات للذكاء الاصطناعي في الصين نموًا في العقد الحافة القادرة على الذكاء الاصطناعي. يدعم الاستدلال النموذجي المحلي والتحليلات في الوقت الفعلي وتصفية البيانات على نطاق واسع. يقوم المشغلون ببناء وحدات استدلال الذكاء الاصطناعي داخل محطات قاعدة الجيل الخامس والعقد المتروية. تعزز عمليات النشر الحافة الاستجابة وتقلل من الضغط على البنية التحتية الأساسية. تتوسع الأنظمة المدمجة مع التبريد المحسن للذكاء الاصطناعي إلى ما وراء المدن من الدرجة الأولى.

التحول نحو تكامل خدمات السحابة للذكاء الاصطناعي ونماذج البنية التحتية المفككة

تزداد عروض السحابة للذكاء الاصطناعي مرونة وقابلية للتوسع وتخصصًا في الصناعة. يقوم مقدمو الخدمات بدمج GPU كخدمة وطبقات منصات الذكاء الاصطناعي في نماذج البنية التحتية الخاصة بهم. يؤدي تفكيك الحوسبة والتخزين والشبكات إلى تحسين الاستخدام وتوزيع أعباء العمل. يدعم سوق مراكز بيانات الذكاء الاصطناعي في الصين هذه التحولات من خلال تمكين تصميم البنية التحتية القابلة للتكوين. يحسن من مرونة البنية التحتية للتعامل مع أعباء العمل الديناميكية للذكاء الاصطناعي. يقوم المشغلون بنشر أدوات الشبكات المعرفة بالبرمجيات وأدوات تنظيم التخزين. يدعم توفير الموارد المستند إلى API بيئات الذكاء الاصطناعي المتعددة المستأجرين. تسمح هذه الاتجاهات بالتوسع الفعال من حيث التكلفة وإعادة استخدام الأجهزة بكفاءة. تحصل المؤسسات على تحكم أفضل في توزيع أعباء العمل وتحسينها.

نمو تدريب نماذج الذكاء الاصطناعي كخدمة والتعاون بين البنية التحتية للأكاديميا والصناعة

يعمل صعود خدمات تدريب نماذج الذكاء الاصطناعي على تحويل كيفية استهلاك الحوسبة في الأوساط الأكاديمية والمؤسسات. تعتمد المؤسسات والشركات الناشئة على مجموعات الحوسبة المشتركة التي تديرها الجامعات أو حدائق الذكاء الاصطناعي. تقدم مراكز التدريب التعاونية الوصول إلى بنية تحتية واسعة النطاق لتطوير الخوارزميات. يسهل سوق مراكز بيانات الذكاء الاصطناعي في الصين هذا النظام البيئي من خلال مرافق مشتركة تحتوي على مجموعات GPU. يقلل من حواجز الدخول للابتكار واختبار نماذج الذكاء الاصطناعي. تتعاون مختبرات الأبحاث المدعومة من الحكومة مع مشغلي مراكز البيانات لبرامج الذكاء الاصطناعي الوطنية. يتم ربط مناطق الحوسبة عالية الأداء بالجامعات والحاضنات. تعزز نماذج البنية التحتية المشتركة البحث والتطوير في مجال الذكاء الاصطناعي على مستوى البلاد.

تحديات السوق

الطلب العالي على الطاقة وتخصيص الموارد واستقرار الشبكة تظل قيودًا مستمرة للبنية التحتية

تخلق أعباء العمل الكثيفة للذكاء الاصطناعي طلبًا شديدًا على الطاقة لكل رف، مما يتحدى حدود البنية التحتية للطاقة. يصبح الحفاظ على توفر الطاقة في المناطق الحضرية المقيدة أكثر صعوبة. تحد قيود الشبكة وعدم انتظام إمدادات الطاقة في بعض المقاطعات من أداء مراكز البيانات. يواجه سوق مراكز بيانات الذكاء الاصطناعي في الصين ضغوطًا لتأمين طاقة خضراء وموثوقة. يتطلب ذلك تنسيقًا مستمرًا مع المرافق والحكومات الإقليمية. يجب على المشغلين تصميم بنية تحتية للتكرار والاستثمار في أنظمة النسخ الاحتياطي في الموقع. يضيف استهلاك الطاقة المتعلق بالتبريد ضغطًا إضافيًا على الكفاءة العامة. تؤثر التأخيرات في الموافقات على الطاقة وحدود التحميل على جداول المشاريع وقابلية التوسع التشغيلي.

الحواجز التنظيمية، ضوابط التصدير، واعتماد الأجهزة تؤثر على استمرارية البنية التحتية

تحد التوترات الجيوسياسية وضوابط التصدير على أشباه الموصلات المتقدمة من الوصول إلى رقائق الذكاء الاصطناعي من الدرجة الأولى. تحد العقوبات من شراء وحدات معالجة الرسومات عالية الأداء من الشركات الأمريكية، مما يؤثر على قدرة تدريب النماذج. لا يزال صانعو الرقائق المحليون يعملون على توسيع الإنتاج لمطابقة المعايير العالمية. يعتمد سوق مراكز بيانات الذكاء الاصطناعي في الصين على الحلول السياسية والبحث والتطوير المحلي وتنويع الإمدادات. تضيف الشكوك التنظيمية حول الأمن السيبراني وأخلاقيات الذكاء الاصطناعي وتوطين البيانات تعقيدًا. يجب على المشغلين ضمان الامتثال للأطر الوطنية والإقليمية المتطورة. تواجه الاستثمارات في البنية التحتية تأخيرات عند التنقل في بروتوكولات الترخيص والتدقيق. تتطلب متطلبات سيادة البيانات الاستضافة داخل البلاد، مما يحد من التحسين عبر الحدود.

فرص السوق

الطلب المتزايد على مناطق الحوسبة السيادية للذكاء الاصطناعي يخلق فرص استثمارية عبر المقاطعات الأساسية

الدفع الحكومي للحوسبة السيادية للذكاء الاصطناعي يفتح فرص استثمارية في الحرم الجامعي الجاهز للذكاء الاصطناعي عبر المقاطعات الرئيسية. تشهد بكين وشنغهاي وخبي إعلانات مشاريع متعددة المراحل من قبل أصحاب المصلحة العامين والخاصين. يقدم سوق مراكز بيانات الذكاء الاصطناعي في الصين عوائد طويلة الأجل للمستثمرين المتوافقين مع استراتيجية الحوسبة الوطنية. يدعم نشر خدمات الذكاء الاصطناعي الاستراتيجية عبر الصناعات. يساعد التوافق الإقليمي مع الأهداف المركزية للذكاء الاصطناعي في تسريع الوصول إلى الأراضي وجداول الموافقة. يمكن للمشغلين الاستفادة من اليقين في الطلب وعقود الاستخدام طويلة الأجل.

توسيع المدن الذكية المدفوعة بالذكاء الاصطناعي، والحدائق الصناعية، ومناطق الحافة يفتح نماذج إيرادات جديدة

استخدام الذكاء الاصطناعي في المدن الذكية والبنية التحتية المتصلة يقود الطلب على الحوسبة اللامركزية ذات التوافر العالي. تقوم الهيئات البلدية بدمج بنية مراكز البيانات في نماذج التخطيط للمراقبة المدعومة بالذكاء الاصطناعي والنقل والحكم. يلعب سوق مراكز بيانات الذكاء الاصطناعي في الصين دورًا رئيسيًا في تقديم الحوسبة المحلية لهذه المبادرات. يمكن للمشغلين بناء نماذج إيرادات حول الخدمات ذات زمن الانتقال المنخفض، والمرافق الصغيرة، والوصول المتدرج. تدعم عمليات النشر في الحدائق الصناعية الصيانة التنبؤية، ومراقبة الجودة، واتخاذ القرارات في الوقت الحقيقي.

تقسيم السوق

حسب النوع

تهيمن شريحة الحوسبة الفائقة على سوق مراكز بيانات الذكاء الاصطناعي في الصين، مدفوعة باحتياجات التدريب على الذكاء الاصطناعي على نطاق واسع ونشر السحابة. تقوم شركات الحوسبة الفائقة مثل علي بابا وتينسنت وبايدو بتشغيل حرم جامعي متعدد الميجاوات مع بنية محسنة للذكاء الاصطناعي. تكتسب مراكز البيانات الحافة/الصغيرة زخماً في عمليات نشر المدن الذكية وأعباء العمل الحساسة للزمن. تلبي شرائح التواجد المشترك والمؤسسات الصناعات المنظمة وتفضيلات البنية التحتية الخاصة. تظل الحوسبة الفائقة محور التركيز الأساسي نظرًا لقدرتها على التوسع وكفاءتها في استخدام الطاقة وقدرتها على دعم التفويضات السيادية للحوسبة.

حسب المكون

تمتلك الأجهزة الحصة السوقية الأكبر، مدفوعة بالطلب على خوادم GPU والمسرعات وأنظمة التبريد. تتطلب أعباء العمل في الذكاء الاصطناعي حوسبة متخصصة، مما يدفع الاستثمارات في الأرفف المبردة بالسائل والاتصالات عالية السرعة. تنمو حلول البرمجيات والتنظيم بسرعة بسبب الحاجة المتزايدة لجدولة موارد الذكاء الاصطناعي، وأتمتة أعباء العمل، وتكامل إدارة مراكز البيانات. كما تتوسع الخدمات مثل تصميم المرافق، والعمليات عن بعد، ومراقبة الامتثال. يعكس سوق مراكز بيانات الذكاء الاصطناعي في الصين نموًا قويًا في البنية التحتية التي تقودها الأجهزة مع دعم متزايد لتنظيم البرمجيات.

حسب النشر

تهيمن النماذج السحابية على سوق مراكز بيانات الذكاء الاصطناعي في الصين حيث تنقل المؤسسات التدريب على الذكاء الاصطناعي والاستدلال إلى منصات السحابة العامة. تظل النماذج المحلية حاسمة في الحكومة والتمويل والدفاع بسبب متطلبات التحكم في البيانات. تزداد عمليات النشر الهجينة عبر القطاعات المنظمة، حيث تجمع بين قابلية التوسع في السحابة العامة والامتثال المحلي. يقدم المشغلون نماذج مرنة للذكاء الاصطناعي كخدمة متكاملة عبر أنواع النشر. تستفيد النماذج السحابية من قابلية التوسع والتوفير السريع، بينما تعالج النماذج الهجينة احتياجات الحوكمة الخاصة بأعباء العمل.

حسب التطبيق

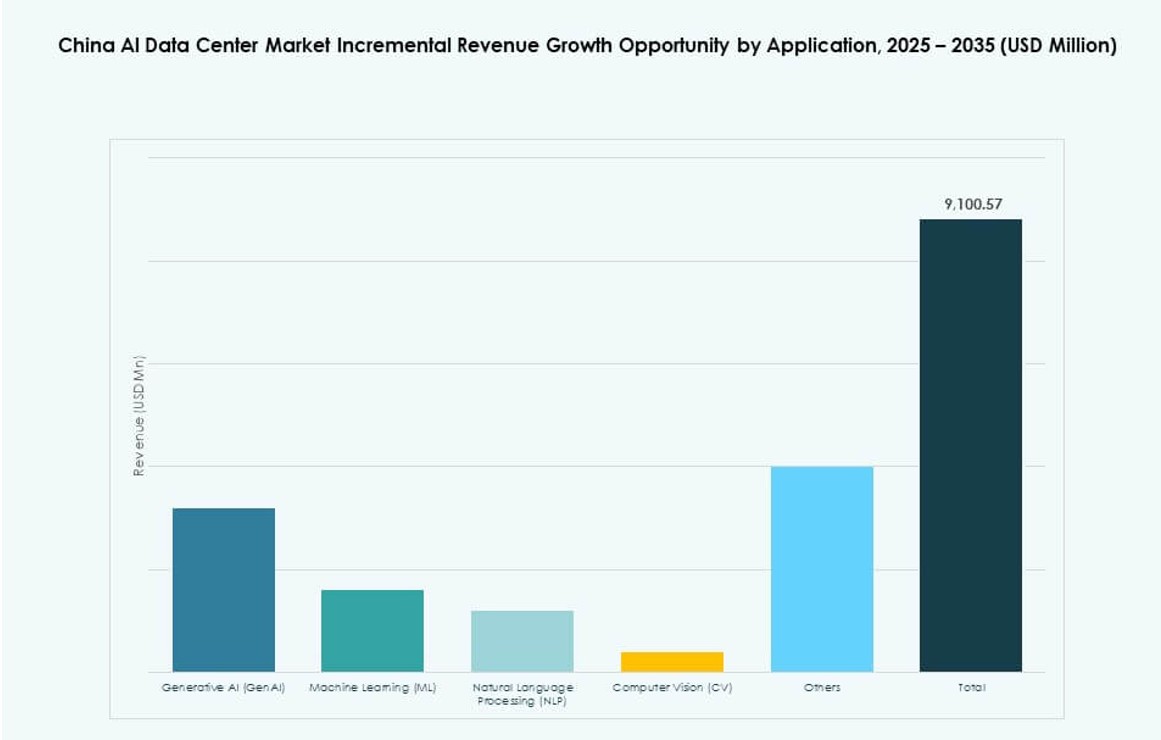

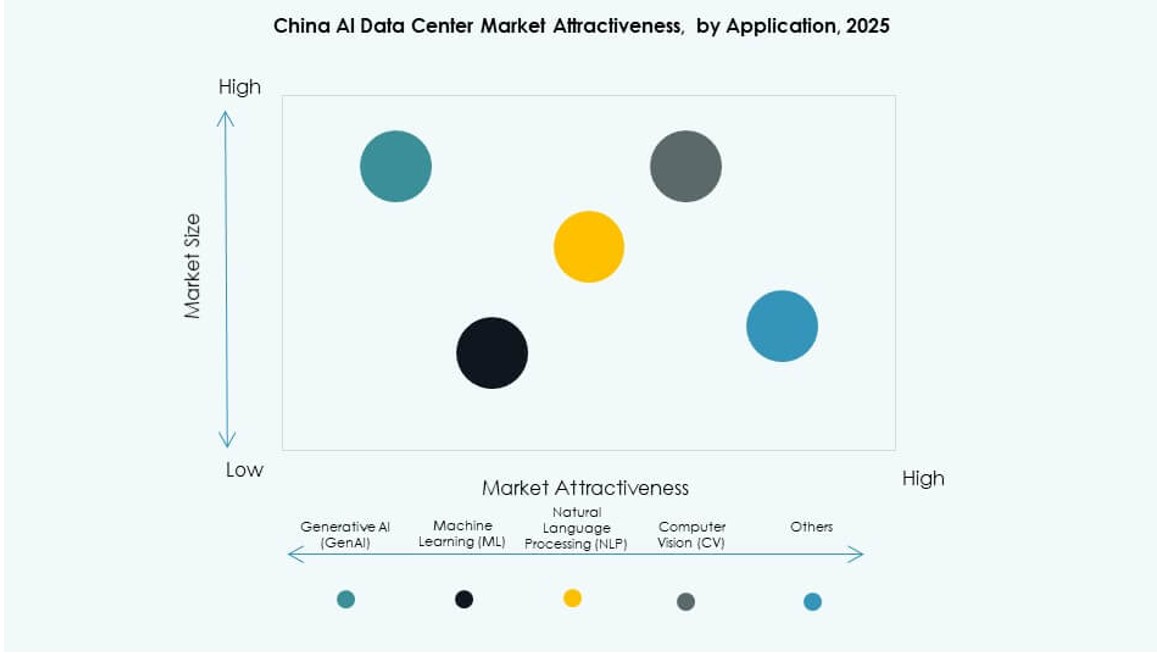

يحتل التعلم الآلي (ML) الصدارة في حجم النشر، مدفوعًا بالاستخدام الواسع عبر القطاعات الصناعية. يشهد الذكاء الاصطناعي التوليدي (GenAI) أسرع نمو مع تزايد اعتماد نماذج اللغة الكبيرة. يُستخدم معالجة اللغة الطبيعية (NLP) على نطاق واسع في تطبيقات التجارة الإلكترونية والحكومة وخدمة العملاء. يُعتبر الرؤية الحاسوبية (CV) ضروريًا في حالات استخدام التصنيع والمراقبة والرعاية الصحية. يعكس سوق مراكز بيانات الذكاء الاصطناعي في الصين مزيجًا متوسعًا من الأحمال، حيث يقود GenAI وML توسيع البنية التحتية والتخصيص.

حسب القطاع

تهيمن تكنولوجيا المعلومات والاتصالات على الطلب، تليها القطاعات المالية والمصرفية والرعاية الصحية والتصنيع. تشمل خدمات الذكاء الاصطناعي في تكنولوجيا المعلومات والاتصالات نشر الدردشة الآلية، واكتشاف الاحتيال، والتحليلات التنبؤية. تستخدم الرعاية الصحية الذكاء الاصطناعي لتحليل الصور، والتشخيص، والكفاءة التشغيلية. يتبنى التصنيع الذكاء الاصطناعي للتفتيش على الجودة، والصيانة التنبؤية، والروبوتات. تعتمد القطاعات المالية والمصرفية على الذكاء الاصطناعي لتقييم المخاطر وتخصيص العملاء. يدعم سوق مراكز بيانات الذكاء الاصطناعي في الصين عمليات النشر الخاصة بالقطاعات من خلال التصميم المعياري ومستويات الخدمة المرنة.

رؤى إقليمية

شمال الصين يتصدر السوق بحصة تزيد عن 35% بسبب دعم السياسات وكثافة الحوسبة العالية

يمتلك شمال الصين، بقيادة بكين، أكثر من 35% من حصة السوق بسبب التركيز الكثيف للمناطق الضخمة والمشاريع الذكاء الاصطناعي المتوافقة مع الدولة. تستضيف المنطقة حدائق الذكاء الاصطناعي الرئيسية ومراكز الأبحاث مع الوصول إلى التمويل الوطني والشراكات الأكاديمية. تستفيد من التسريع التنظيمي وطرح شبكات الجيل الخامس المبكر. يجد سوق مراكز بيانات الذكاء الاصطناعي في الصين طلبًا قويًا من الحكومة والاتصالات السحابية الكبرى المركزة في هذه المنطقة الفرعية. يركز المشغلون في بكين وتيانجين وخبي على البنية التحتية الحوسبية السيادية. يدعم تحديث شبكة الطاقة نشر الرفوف عالية الكثافة.

- على سبيل المثال، في أبريل 2025، أكدت بايدو أنها نشرت مجموعة كبيرة من 30,000 شريحة ذكاء اصطناعي من الجيل الثالث من كونلون لدعم تدريب نماذج اللغة الكبيرة المتقدمة. صرحت الشركة أن المجموعة تعمل وقادرة على التعامل مع أحمال التدريب العالية الكثافة للذكاء الاصطناعي، مما يعكس التقدم في تطوير البنية التحتية الحاسوبية للذكاء الاصطناعي المحلي.

شرق الصين يحتفظ بأكثر من 30% من الحصة مدفوعًا بطلب الذكاء الاصطناعي للمؤسسات ونظام السحابة القوي

يمثل شرق الصين أكثر من 30% من حصة السوق، مدعومًا بمدن مثل شنغهاي وهانغتشو وسوتشو. تعد المنطقة موطنًا لعمليات نشر الذكاء الاصطناعي الكبيرة في التكنولوجيا المالية والتجزئة واللوجستيات. تدعم نماذج البنية التحتية الهجينة للشركات متعددة الجنسيات والشركات المحلية الناشئة. يستفيد سوق مراكز بيانات الذكاء الاصطناعي في الصين من أنظمة مراكز البيانات القوية والوصول إلى المواهب الرقمية الماهرة في الشرق. يدفع القرب من التجمعات الصناعية الطلب على تطبيقات الذكاء الاصطناعي الخاصة بالقطاعات. يتصدر شرق الصين في تطوير مراكز البيانات الخضراء والخدمات التجارية للذكاء الاصطناعي.

المناطق الجنوبية الغربية والوسطى تبرز بحصة حوالي 20% لكل منها بسبب الموقع الاستراتيجي وتوافر الطاقة

تقدم المقاطعات الجنوبية الغربية مثل قويتشو وسيتشوان أسعار كهرباء منخفضة، والوصول إلى الطاقة الكهرومائية، والأراضي الوفيرة. تستفيد المقاطعات الوسطى مثل هوبي وخنان من توسع شبكات الألياف ومناطق الابتكار المدعومة من الحكومة. كل منطقة تمتلك حوالي 20% من حصة السوق وتكتسب زخماً بين المشغلين الذين يبحثون عن مواقع بنية تحتية للذكاء الاصطناعي فعالة من حيث التكلفة. يشهد سوق مراكز البيانات للذكاء الاصطناعي في الصين استثمارات في المدن من الدرجة الثانية في هذه المناطق. تدعم هذه المناطق الفرعية نشر الحافة، والحرم الجامعي الموفر للطاقة، واستراتيجيات تطوير مراكز الذكاء الاصطناعي طويلة الأمد.

- على سبيل المثال، في أبريل 2025، أكدت هواوي توسيع استراتيجيتها لنشر شريحة Ascend 910C، مسلطة الضوء على التقدم في بنية التدريب على الذكاء الاصطناعي باستخدام معالجات مطورة محلياً. وأكدت الشركة أن هذه الشرائح جاهزة للشحن الجماعي لدعم مجموعات الذكاء الاصطناعي في جميع أنحاء الصين.

رؤى تنافسية:

- مجموعة Chindata

- GDS Holdings

- 21Vianet

- مايكروسوفت (Azure)

- خدمات أمازون ويب (AWS)

- جوجل كلاود / ألفابت

- منصات ميتا

- Digital Realty Trust

- Equinix

- NVIDIA

يتميز سوق مراكز البيانات للذكاء الاصطناعي في الصين بمزيج ديناميكي من المشغلين المحليين ومزودي السحابة العالميين الذين يتنافسون عبر الحجم والأداء وجاهزية الذكاء الاصطناعي. تهيمن Chindata وGDS Holdings و21Vianet على البنية التحتية المحلية بفضل بنوك الأراضي القوية والشراكات. القادة العالميون مثل AWS وAzure وجوجل يتوسعون بشكل انتقائي بما يتماشى مع القيود التنظيمية. تدفع شركات التكنولوجيا مثل NVIDIA وMeta الطلب على الحوسبة الخاصة بالذكاء الاصطناعي وتحسين البنية التحتية. يعكس ذلك الاستثمار المتزايد في مجموعات GPU، والتبريد السائل، ومناطق الحوسبة السيادية. يعتمد التمايز التنافسي الآن على القابلية للتوسع، وكفاءة الطاقة، ودمج خدمات الذكاء الاصطناعي الرأسية. يتماشى قادة السوق مع المناطق المدعومة من الحكومة للوصول إلى الطاقة والحوافز. تساعد الشراكات الاستراتيجية والنشر على الحافة الشركات على التوسع في المقاطعات الناشئة والمدن من الدرجة الثانية.

التطورات الأخيرة:

- في يناير 2026، أعلنت لينوفو عن شراكة مع إنفيديا في معرض CES 2026 لإطلاق “مصنع لينوفو السحابي للذكاء الاصطناعي مع إنفيديا”، وهو حل مركز بيانات مشترك التطوير يدمج بنية تحتية هجينة مبردة بالسائل للذكاء الاصطناعي مع منصات الحوسبة المتقدمة من إنفيديا. تهدف هذه المبادرة إلى تقليل وقت نشر بيئة الذكاء الاصطناعي بشكل كبير وتعزيز قدرات مزودي الخدمات السحابية.

- في سبتمبر 2025، أعلنت علي بابا عن شراكة استراتيجية مع إنفيديا تشمل التعاون في منتجات الذكاء الاصطناعي وخطة أوسع لتوسيع بصمتها في مراكز البيانات دوليًا. تدعم التحالف جهود علي بابا لتوسيع حلول الذكاء الاصطناعي والبنية التحتية ذات الصلة، مما يعزز مكانتها في خدمات الحوسبة عالية الأداء.

- في سبتمبر 2025، كشفت هواوي عن ابتكارات لمراكز بيانات الذكاء الاصطناعي في قمة ابتكار مراكز البيانات خلال مؤتمر HUAWEI CONNECT 2025، حيث أطلقت حلولًا مثل Xinghe AI Fabric 2.0 ومنتجات بحيرة البيانات للذكاء الاصطناعي من الجيل التالي بالتعاون مع شركاء مثل Cineca وYazhouwan National Laboratory.

- في أبريل 2025، أطلقت الصين أول مركز بيانات تجاري تحت الماء قبالة مقاطعة هاينان، مما يحسن التواجد المشترك لأعباء عمل الذكاء الاصطناعي مع تبريد متقدم وسط نمو سريع للسوق المتوقع حتى عام 2030.