Resumé:

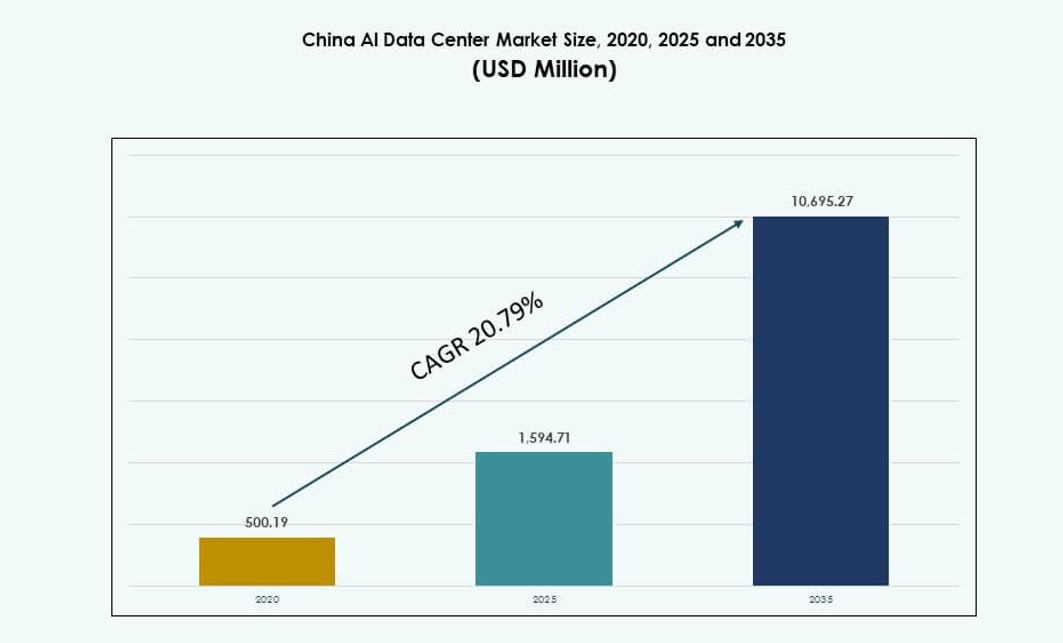

Markedet for AI-datacentre i Kina blev vurderet til USD 500,19 millioner i 2020, til USD 1.594,71 millioner i 2025 og forventes at nå USD 10.695,27 millioner i 2035, med en årlig vækstrate (CAGR) på 20,79% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på AI-datacenter markedet i Kina 2025 |

USD 1.594,71 Millioner |

| AI-datacenter markedet i Kina, CAGR |

20,79% |

| Størrelse på AI-datacenter markedet i Kina 2035 |

USD 10.695,27 Millioner |

Markedet oplever stærk momentum på grund af hurtig vækst i AI-arbejdsbelastninger, drevet af store sprogmodeller, maskinlæring og virksomhedsautomatisering. Operatører implementerer høj-densitets GPU-klynger med avanceret køling for at imødekomme computerkrav. Politisk støtte til suveræn AI-infrastruktur fremskynder opbygningen af hyperscale datacentre i vigtige provinser. Væskekøling, softwareorkestrering og integration af grøn energi bliver standardfunktioner. Markedet spiller en strategisk rolle i Kinas digitale og AI-lederskabsambitioner. Virksomheder er afhængige af denne infrastruktur til skalerbare AI-implementeringer. Investorer ser det som en kerneaktiv i Kinas udviklende digitale økonomi. Sektoren er i overensstemmelse med langsigtede nationale innovationsmål.

Nordkina fører markedet på grund af stærk regeringsstøtte, gunstige politikker og tidlige implementeringszoner i Beijing og Hebei. Østlige regioner som Shanghai og Hangzhou følger tæt, drevet af virksomheders AI-adoption og robust konnektivitet. Sydvestlige provinser som Guizhou og Sichuan er fremvoksende knudepunkter på grund af lavpris vedvarende energi og tilgængelighed af jord. Disse områder tiltrækker AI-datacenterinvesteringer fra hyperscalers og teleselskaber. Central Kina udvider også, understøttet af urbaniseringsprojekter. Denne geografiske spredning muliggør balanceret national dækning og modstandsdygtighed. Markedet for AI-datacentre i Kina drager fordel af dette multi-regionale skub mod AI-infrastruktur i skala.

Markedsdynamik:

Markedsdrivere

Accelereret vækst i AI-arbejdsbelastninger driver efterspørgslen efter højtydende, AI-optimeret infrastruktur

Markedet for AI-datacentre i Kina oplever kraftig vækst på grund af den stigende efterspørgsel efter høj-densitets compute-infrastruktur til at understøtte AI-træning og inferensarbejdsbelastninger. Virksomheder og cloud-udbydere implementerer kraftfulde GPU-klynger til at behandle store AI-modeller, især inden for naturlig sprogbehandling og computer vision. Den stigende efterspørgsel efter generative AI-modeller, herunder LLM’er, skubber infrastrukturdesign mod væskekøling og ultra-lav latensforbindelser. Indenlandske teknologigiganter investerer i AI-første infrastruktur for at reducere afhængigheden af udenlandsk compute. Denne ændring understøtter nationale mål for digital suverænitet. Det driver betydelige kapitalinvesteringer i nye datacenter-campusser skræddersyet til AI. Kinas femårsplaner har indlejret AI som en central vækstsøjle, der tilpasser reguleringsstøtte med infrastrukturudvidelse. Markedet gør det muligt for virksomheder at skalere AI-kapaciteter i takt med globale ledere.

- For eksempel præsenterede Alibaba Cloud ved Apsara-konferencen i september 2025 sin Qwen3-Max-model med over 1 billion parametre, der har avancerede ræsonnerings- og agentiske kapaciteter. Virksomheden introducerede også Qwen3-Omni og Qwen3-VL, hvilket styrker dens position som en full-stack AI-udbyder sammen med store investeringer i AI-optimeret datacenterinfrastruktur.

Strategisk skub mod suveræn compute driver indenlandsk innovation og chip-selvforsyning

Kinas skub for selvstændig AI-infrastruktur fremmer innovation inden for chipdesign og systemarkitektur. Nationale initiativer støtter udviklingen af indenlandske alternativer til udenlandske GPU’er, herunder AI-accelererede chips fra firmaer som Huawei og Cambricon. Lokale leverandører optimerer serverkonfigurationer til AI-tunge belastninger, samtidig med at de sikrer overholdelse af de udviklende cybersikkerheds- og datalokalisationslove. Markedet for AI-datacentre i Kina drager fordel af statsstøttede bestræbelser på at lokalisere forsyningskæder og reducere importafhængighed. Suveræn compute er blevet en strategisk prioritet, hvilket fremmer lokaliserede infrastrukturzoner. Det hjælper virksomheder med at opfylde reguleringsstandarder for kritiske AI-arbejdsbelastninger. Innovation strækker sig over hardware, kølesystemer og orkestreringsplatforme. Disse udviklinger omformer det konkurrenceprægede landskab i Kinas AI-infrastruktursektor.

Udvidelse af hyperscale AI-zoner og provinsielle incitamenter styrker infrastrukturudbygning

AI-specialiserede zoner på tværs af Kinas store provinser accelererer udviklingen af nye datacentre gennem incitamenter og reguleringsmæssig hurtigsporing. Regioner som Beijing, Hebei og Indre Mongoliet tilbyder gunstige politikker, skattefordele og adgang til vedvarende energi. Lokale regeringer tilpasser væksten i AI-infrastruktur med regionale innovationsknudepunkter, hvilket øger implementeringshastigheden og skalaen. Markedet for AI-datacentre i Kina oplever en stigning i hyperscale campusaktivitet skræddersyet til AI. Operatører bygger flerfase-campusser, der kan understøtte væskekølede racks og modulære AI-pods. Det tiltrækker investeringer fra cloud-hyperscalers, teleoperatører og private equity-firmaer. Provinserne konkurrerer om at blive AI-compute-knudepunkter ved at integrere fibernetværk, kantadgang og netstøtte. Disse faktorer frigør kapitalstrøm til AI-optimerede steder.

- For eksempel har China Mobile udvidet sin hyperscale datacenter tilstedeværelse i Indre Mongoliet, inklusive store faciliteter i Hohhot designet til at understøtte AI-arbejdsbelastninger. Disse steder integrerer høj-effektive kølesystemer og skalerbar strøm infrastruktur i overensstemmelse med nationale AI-udviklingsmål.

Digital Belt and Road-strategi udvider Kinas AI-infrastruktur fodaftryk på tværs af APAC

Kinas Digital Belt and Road-initiativ opmuntrer til AI-infrastrukturudvidelse ud over de nationale grænser. AI-klar datacentre i lande som Laos, Pakistan og Malaysia understøttes af kinesiske investeringer, ofte administreret af kinesiske operatører. Denne udadgående indsats styrker grænseoverskridende dataflow og er i tråd med opbygningen af det regionale AI-økosystem. Det forstærker Kinas lederskab inden for regionale AI-cloudtjenester. Det kinesiske AI-datacentermarked spiller en grundlæggende rolle i at forankre disse bestræbelser. Det leverer den computerkraft, der kræves til international AI-modeludrulning og regional arbejdsbelastningsdeling. Ved at udvikle grænseoverskridende kapacitet understøtter operatører realtids AI-applikationer med latenstidsfølsomme krav. Kinas AI-datacentre fungerer som centrale knudepunkter i et voksende regionalt computernetværk.

Markedsudviklinger

Adoption af væskekøling og termiske innovationer til støtte for høj-densitets AI-klynger

Termisk styring udvikler sig hurtigt for at understøtte voksende rack-densiteter og GPU-klynger. Direkte-til-chip væskekøling og nedsænkningssystemer bliver almindelige på AI-fokuserede faciliteter. Operatører investerer i høj-effektive kølesystemer for at opretholde ydeevne og opfylde PUE-mål. Disse teknologier tillader bedre styring af termiske belastninger genereret af AI-træningsarbejdsbelastninger. Det kinesiske AI-datacentermarked ser stærk adoption af avanceret termisk design. Det forbedrer operationel effektivitet og understøtter overholdelse af mål for kulstofneutralitet. Leverandører tilbyder modulære væskekølingsplatforme til at eftermontere eller skalere tætte installationer. Varmegenbrugssystemer dukker op for at genvinde og omdirigere energi til nærliggende faciliteter. AI-træningsbelastninger presser traditionelle kølesystemer ud over kapacitet, hvilket fremmer udbredt innovation.

Stigning af AI-orienterede edge og mikrodatacentre til latenstidsfølsomme anvendelsestilfælde

Edge computing spiller en nøglerolle i at muliggøre AI-afledning tættere på datakilder og slutbrugere. AI-arbejdsbelastninger i sektorer som detailhandel, sundhedsvæsen og fremstilling kræver ultra-lav latenstid og høj båndbredde ved kanten. Mikrodatacentre udstyret med GPU-acceleratorer implementeres i smarte byer og industriparker. Det kinesiske AI-datacentermarked oplever vækst i AI-kapable edge-noder. Det understøtter lokaliseret modelafledning, realtidsanalyse og datafiltrering i stor skala. Operatører bygger AI-afledningspods inden for 5G-basestationer og metroknudepunkter. Edge-implementeringer forbedrer responsivitet og reducerer belastningen på kerneinfrastrukturen. Kompakte systemer med AI-optimeret køling udvider sig ud over tier-1 byer.

Skift mod integration af AI-cloudtjenester og adskilte infrastrukturmodeller

AI-cloudtilbud bliver mere modulære, skalerbare og branchespecifikke. Tjenesteudbydere integrerer GPU-som-en-tjeneste og AI-platformlag i deres infrastrukturmodeller. Adskillelse af beregning, lagring og netværk optimerer udnyttelse og arbejdsbyrdeplacering. Det kinesiske AI-datacentermarked understøtter disse skift ved at muliggøre design af sammensat infrastruktur. Det forbedrer infrastrukturens fleksibilitet til at håndtere dynamiske AI-arbejdsbyrder. Operatører implementerer softwaredefineret netværk og lagringsorkestreringsværktøjer. API-baseret ressourceforsyning understøtter multitenant AI-miljøer. Disse tendenser muliggør omkostningseffektiv skalering og effektiv genbrug af hardware. Virksomheder opnår bedre kontrol over arbejdsbyrdefordeling og optimering.

Vækst af AI Model Training-as-a-Service og Samarbejde mellem Akademia og Industri om Infrastruktur

Stigningen i AI-modeltræningstjenester transformerer, hvordan beregning forbruges i akademiske og erhvervsmæssige miljøer. Institutioner og startups er afhængige af delte beregningsklynger, der administreres af universiteter eller AI-parker. Samarbejdende træningscentre tilbyder adgang til storskala infrastruktur til algoritmeudvikling. Det kinesiske AI-datacentermarked faciliterer dette økosystem gennem delte faciliteter med GPU-klynger. Det sænker adgangsbarriererne for AI-modelinnovation og testning. Regeringsstøttede forskningslaboratorier samarbejder med datacenteroperatører om nationale AI-programmer. Højtydende beregningszoner bliver forbundet med universiteter og inkubatorer. Delte infrastrukturer styrker AI F&U på landsplan.

Markedsudfordringer

Højt Strømforbrug, Ressourceallokering og Netstabilitet Forbliver Vedvarende Infrastrukturbegrænsninger

Høj-densitets AI-arbejdsbyrder skaber ekstremt strømforbrug pr. rack, hvilket udfordrer energiinfrastrukturens grænser. Det bliver stadig sværere at opretholde strømtilgængelighed i begrænsede byzoner. Netbegrænsninger og inkonsekvent strømforsyning i visse provinser hæmmer datacenterets ydeevne. Det kinesiske AI-datacentermarked står under pres for at sikre grøn og pålidelig energi. Det kræver kontinuerlig koordinering med forsyningsselskaber og provinsregeringer. Operatører skal designe for redundans og investere i backup-systemer på stedet. Kølerelateret strømforbrug lægger yderligere pres på den samlede effektivitet. Forsinkelser i godkendelser af strøm og belastningsgrænser påvirker projektets tidsplaner og operationel skalerbarhed.

Regulatoriske Barrierer, Eksportkontroller og Hardwareafhængighed Påvirker Infrastrukturens Kontinuitet

Geopolitiske spændinger og eksportkontroller på avancerede halvledere begrænser adgangen til topklasse AI-chips. Sanktioner begrænser indkøb af højtydende GPU’er fra amerikanske firmaer, hvilket påvirker modeltræningskapaciteten. Indenlandske chipproducenter skalerer stadig produktionen for at matche globale benchmarks. Det kinesiske AI-datacentermarked er afhængigt af politiske omgåelser, lokal F&U og forsyningsdiversificering. Regulatoriske usikkerheder omkring cybersikkerhed, AI-etik og datalokalisering tilføjer kompleksitet. Operatører skal sikre overholdelse på tværs af udviklende nationale og regionale rammer. Infrastrukturinvesteringer står over for forsinkelser, når de navigerer i licens- og revisionsprotokoller. Krav om datasuverænitet kræver hosting på hjemmemarkedet, hvilket begrænser optimering på tværs af grænser.

Markedsmuligheder

Stigende efterspørgsel efter suveræne AI-computezoner skaber investeringsmuligheder på tværs af kerneprovinser

Regeringens pres for suveræn AI-computing åbner investeringsmuligheder i AI-klar campusser på tværs af nøgleprovinser. Beijing, Shanghai og Hebei ser flerfase projektannonceringer fra offentlige og private interessenter. Kinas AI-datacentermarked tilbyder langsigtede afkast for investorer, der er på linje med den nationale computestrategi. Det understøtter implementering af strategiske AI-tjenester på tværs af industrier. Provinsiel tilpasning til centrale AI-mål hjælper med at fremskynde jordadgang og godkendelsestidslinjer. Operatører kan drage fordel af efterspørgselssikkerhed og langsigtede brugs kontrakter.

Udvidelse af AI-drevne smarte byer, industriparker og edge-zoner åbner nye indtægtsmodeller

AI-brug i smarte byer og forbundet infrastruktur driver efterspørgslen efter decentraliseret, højtilgængelig computing. Kommunale organer inkorporerer datacenterinfrastruktur i planlægningsmodeller for AI-drevet overvågning, transport og styring. Kinas AI-datacentermarked spiller en nøglerolle i at levere lokaliseret computing til disse initiativer. Operatører kan opbygge indtægtsmodeller omkring lav-latens tjenester, mikro-faciliteter og lagdelt adgang. Edge-implementeringer i industriparker understøtter forudsigende vedligeholdelse, kvalitetskontrol og realtidsbeslutningstagning.

Markedssegmentering

Efter type

Hyperscale-segmentet dominerer Kinas AI-datacentermarked, drevet af behovet for storskala AI-træning og cloud-implementering. Hyperscalere som Alibaba, Tencent og Baidu driver multi-megawatt campusser med AI-optimeret arkitektur. Edge/mikro-datacentre vinder frem i smarte byimplementeringer og latensfølsomme arbejdsbelastninger. Colocation- og virksomhedsegmenter henvender sig til regulerede industrier og private infrastrukturpræferencer. Hyperscale forbliver det centrale fokus på grund af dets skalerbarhed, energieffektivitet og evne til at understøtte suveræne computermandater.

Efter komponent

Hardware har den største markedsandel, drevet af efterspørgsel efter GPU-servere, acceleratorer og kølesystemer. AI-arbejdsbelastninger kræver specialiseret computing, hvilket skubber investeringer i væskekølede racks og højhastighedsforbindelser. Software- og orkestreringsløsninger vokser hurtigt på grund af det stigende behov for AI-ressourceplanlægning, arbejdsbelastningsautomatisering og DCIM-integration. Tjenester som facilitet design, fjernoperationer og overholdelsesovervågning udvides også. Kinas AI-datacentermarked afspejler stærk hardware-ledet infrastrukturvækst med stigende software-orkestreringsstøtte.

Efter implementering

Cloud-implementering dominerer Kinas AI-datacentermarked, da virksomheder flytter AI-træning og inferens til offentlige cloud-platforme. On-premise-modeller forbliver kritiske i regeringen, finans og forsvar på grund af datakontrolkrav. Hybride implementeringer stiger på tværs af regulerede sektorer, der kombinerer offentlig cloud-skalerbarhed med on-premise-overholdelse. Operatører tilbyder fleksible AI-as-a-Service-modeller integreret på tværs af implementeringstyper. Cloud-modeller drager fordel af skalerbarhed og hurtig klargøring, mens hybride modeller adresserer arbejdsbelastningsspecifikke styringsbehov.

Efter anvendelse

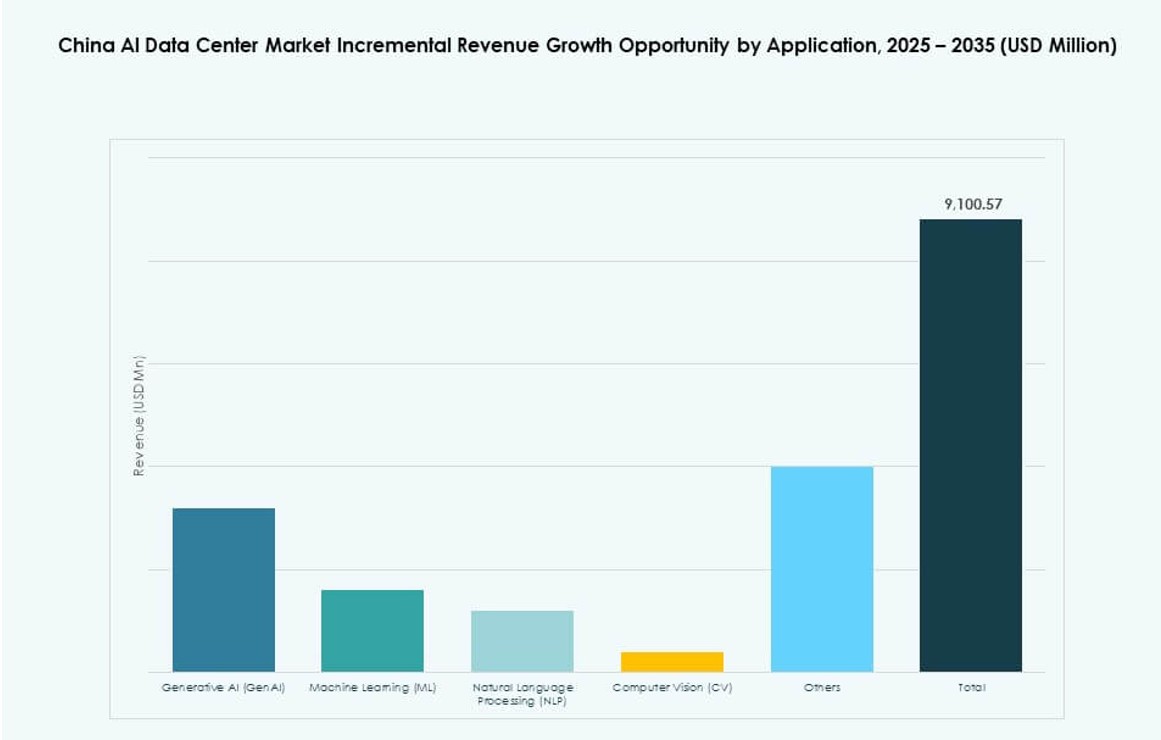

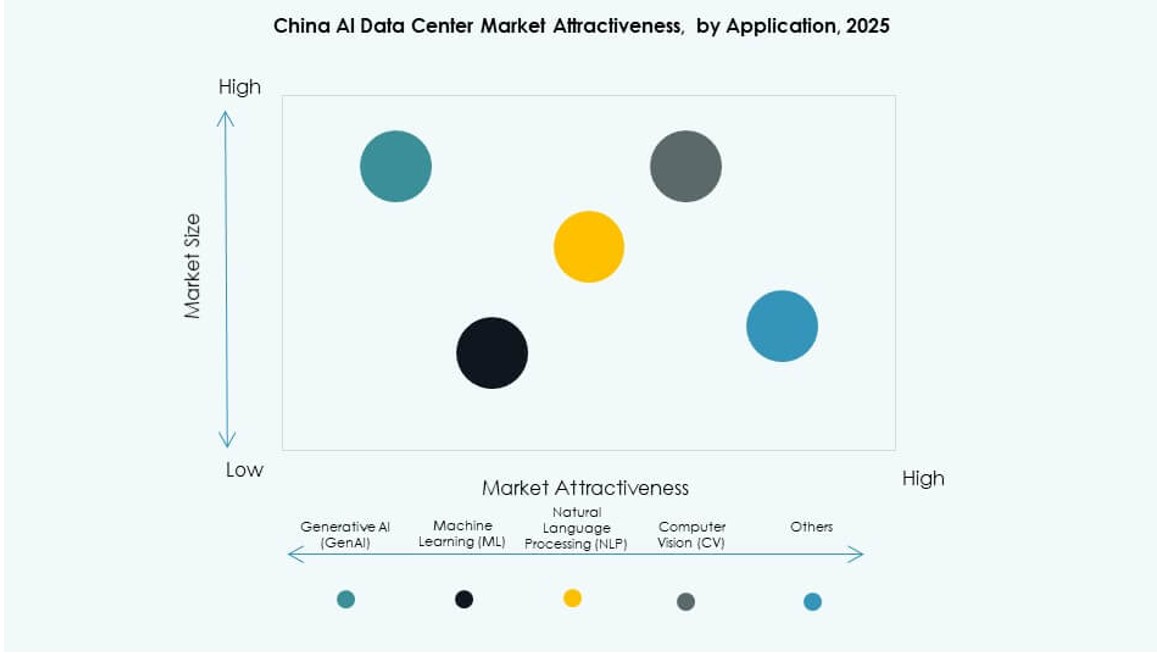

Maskinlæring (ML) fører i implementeringsvolumen, drevet af udbredt brug på tværs af industrivertikaler. Generativ AI (GenAI) oplever den hurtigste vækst med stigende adoption af store sprogmodeller. Naturlig sprogbehandling (NLP) anvendes bredt i e-handel, regering og kundeserviceapplikationer. Computer Vision (CV) er vital i fremstilling, overvågning og sundhedspleje anvendelser. Det kinesiske AI-datacentermarked afspejler en ekspanderende arbejdsbyrdeblanding, med GenAI og ML som driver infrastrukturens skala og tilpasning.

Efter Vertikal

IT og telekommunikation dominerer efterspørgslen, efterfulgt af BFSI, sundhedspleje og fremstilling. AI-tjenester i IT og telekommunikation inkluderer chatbot-implementering, bedrageridetektion og prædiktiv analyse. Sundhedspleje bruger AI til billedanalyse, diagnostik og operationel effektivitet. Fremstilling anvender AI til kvalitetsinspektion, prædiktiv vedligeholdelse og robotteknologi. BFSI-sektorer er afhængige af AI til risikovurdering og kundetilpasning. Det kinesiske AI-datacentermarked understøtter vertikalspecifikke implementeringer gennem modulært design og fleksible servicelag.

Regionale Indsigter

Nordkina Leder Markedet med Over 35% Andel på Grund af Politisk Støtte og Høj Beregningstæthed

Nordkina, ledet af Beijing, har over 35% markedsandel på grund af sin tætte koncentration af hyperscale-zoner og statsjusterede AI-projekter. Regionen huser store AI-parker og forskningscentre med adgang til national finansiering og akademiske partnerskaber. Den drager fordel af reguleringsmæssig hurtigsporing og tidlige 5G-udrulninger. Det kinesiske AI-datacentermarked oplever stærk efterspørgsel fra regering, telekommunikation og cloud-giganter koncentreret i denne underregion. Operatører i Beijing, Tianjin og Hebei fokuserer på suveræn beregningsinfrastruktur. Modernisering af energinet understøtter høj-densitets rack-implementering.

- For eksempel bekræftede Baidu i april 2025, at de havde implementeret en stor klynge af 30.000 tredje-generations Kunlun AI-chips til at understøtte træning af avancerede store sprogmodeller. Virksomheden erklærede, at klyngen er operationel og i stand til at håndtere høj-intensitets AI-træningsarbejdsbelastninger, hvilket afspejler fremskridt i udviklingen af indenlandsk AI-beregningsinfrastruktur.

Østkina Holder Over 30% Andel Drevet af Efterspørgsel på Virksomhed AI og Stærkt Cloud-Økosystem

Østkina tegner sig for over 30% af markedsandelen, forankret af byer som Shanghai, Hangzhou og Suzhou. Regionen er hjemsted for store Virksomhed AI-implementeringer inden for fintech, detailhandel og logistik. Den understøtter hybride infrastrukturmodeller for multinationale virksomheder og indenlandske enhjørninger. Det kinesiske AI-datacentermarked drager fordel af stærke datacenter-økosystemer og adgang til dygtige digitale talenter i øst. Nærhed til industrielle klynger driver efterspørgslen efter vertikalspecifikke AI-applikationer. Østkina leder inden for udvikling af grønne datacentre og kommercielle AI-tjenester.

Sydvest- og Centralregionerne Er Fremvoksende med Omkring 20% Andel Hver på Grund af Strategisk Placering og Energitilgængelighed

Sydvestlige provinser som Guizhou og Sichuan tilbyder lave elpriser, adgang til vandkraft og rigeligt med jord. Centrale provinser som Hubei og Henan nyder godt af udvidede fibernetværk og regeringsstøttede innovationszoner. Hver region har cirka 20% markedsandel og vinder indpas blandt operatører, der søger omkostningseffektive AI-infrastruktursites. Det kinesiske AI-datacentermarked ser investeringer i byer på andet niveau i disse zoner. Disse underregioner understøtter edge-udrulning, energieffektive campusser og langsigtede AI-hub-udviklingsstrategier.

- For eksempel bekræftede Huawei i april 2025 udvidelsen af sin Ascend 910C-chipudrulningsstrategi, der fremhæver fremskridt inden for AI-træningsinfrastruktur ved brug af indenlandsk udviklede processorer. Virksomheden understregede, at disse chips var klar til masseforsendelse for at understøtte AI-klynger over hele Kina.

Konkurrenceindsigt:

- Chindata Group

- GDS Holdings

- 21Vianet

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- Meta Platforms

- Digital Realty Trust

- Equinix

- NVIDIA

Det kinesiske AI-datacentermarked har en dynamisk blanding af indenlandske operatører og globale cloud-hyperscalers, der konkurrerer på skala, ydeevne og AI-parathed. Chindata, GDS Holdings og 21Vianet dominerer den lokale infrastruktur med stærke jordbanker og partnerskaber. Globale ledere som AWS, Azure og Google udvider selektivt i overensstemmelse med reguleringsbegrænsninger. Teknologivirksomheder som NVIDIA og Meta driver efterspørgslen efter AI-specifik beregning og infrastruktur-optimering. Det afspejler voksende investeringer i GPU-klynger, væskekøling og suveræne beregningszoner. Konkurrencemæssig differentiering afhænger nu af skalerbarhed, energieffektivitet og vertikal AI-serviceintegration. Markedsledere tilpasser sig regeringsstøttede zoner for at få adgang til strøm og incitamenter. Strategiske partnerskaber og edge-udrulninger hjælper virksomheder med at udvide til nye provinser og byer på andet niveau.

Seneste udviklinger:

- I januar 2026 annoncerede Lenovo et partnerskab med Nvidia på CES 2026 for at lancere “Lenovo AI Cloud Gigafactory with NVIDIA,” en fællesudviklet datacenterløsning, der integrerer væskekølet hybrid AI-infrastruktur med Nvidias avancerede computerplatforme. Dette initiativ sigter mod at reducere implementeringstiden for AI-miljøer drastisk og forbedre cloud-udbydernes kapaciteter.

- I september 2025 annoncerede Alibaba et strategisk partnerskab med Nvidia, der inkluderer samarbejde om AI-produkter og en bredere plan for at udvide dets datacenterkapacitet internationalt. Alliancen understøtter Alibabas bestræbelser på at skalere AI-løsninger og relateret infrastruktur og styrker dets positionering inden for højtydende computertjenester.

- I september 2025 præsenterede Huawei innovationer for AI-datacentre på sin Data Center Innovation Summit under HUAWEI CONNECT 2025, hvor de frigav løsninger som Xinghe AI Fabric 2.0 og næste generations AI-datalakes produkter i samarbejde med partnere som Cineca og Yazhouwan National Laboratory.

- I april 2025 lancerede Kina sit første kommercielle undervandsdatacenter ud for Hainan-provinsen, der optimerer colocation for AI-arbejdsbelastninger med avanceret køling midt i den hurtige markedsvækst, der forventes frem til 2030.