Sammanfattning:

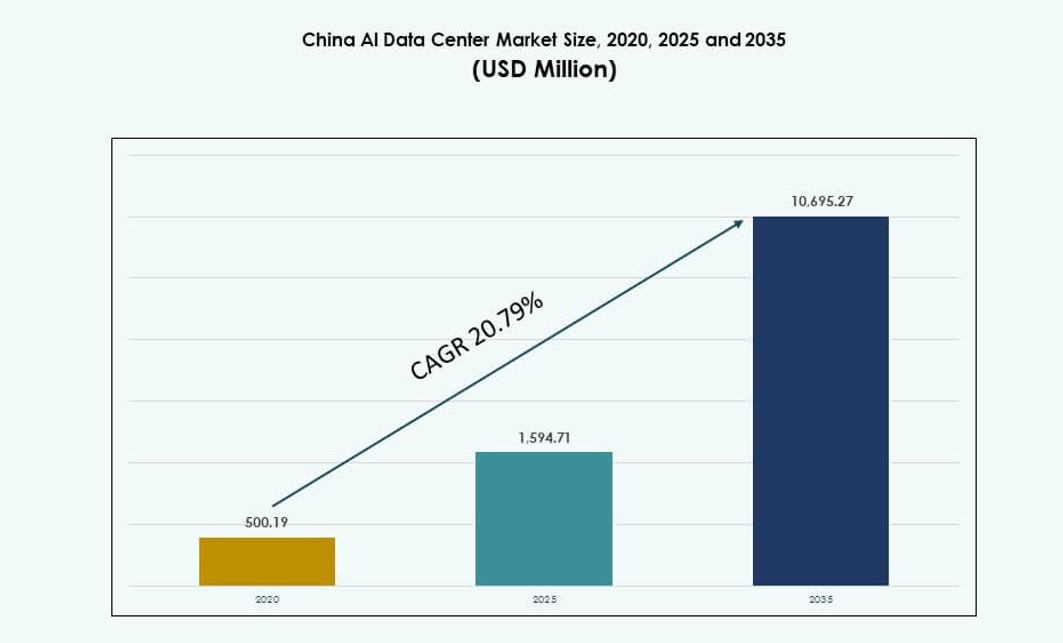

Kinas AI-datacentermarknad värderades till 500,19 miljoner USD år 2020 och förväntas nå 1 594,71 miljoner USD år 2025, med en förväntad ökning till 10 695,27 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 20,79% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Kinas AI-datacentermarknad Storlek 2025 |

1 594,71 miljoner USD |

| Kinas AI-datacentermarknad, CAGR |

20,79% |

| Kinas AI-datacentermarknad Storlek 2035 |

10 695,27 miljoner USD |

Marknaden upplever starkt momentum på grund av snabb tillväxt av AI-arbetsbelastningar, drivet av stora språkmodeller, maskininlärning och företagsautomation. Operatörer implementerar högdensitets-GPU-kluster med avancerad kylning för att möta beräkningskraven. Policystöd för suverän AI-infrastruktur påskyndar hyperskaliga datacenterutbyggnader över viktiga provinser. Vätskekylning, mjukvaruorkestrering och grön energiintegration blir standardfunktioner. Marknaden spelar en strategisk roll i Kinas digitala och AI-ledarskapsambitioner. Företag är beroende av denna infrastruktur för skalbara AI-implementeringar. Investerare ser det som en kärntillgång i Kinas utvecklande digitala ekonomi. Sektorn stämmer överens med långsiktiga nationella innovationsmål.

Norra Kina leder marknaden tack vare starkt regeringsstöd, gynnsamma policys och tidiga implementeringszoner i Peking och Hebei. Östra regioner som Shanghai och Hangzhou följer tätt, drivna av företags AI-antagande och robust konnektivitet. Sydvästra provinser som Guizhou och Sichuan framträder som nav tack vare lågkostnadsförnybar energi och tillgänglig mark. Dessa områden lockar AI-datacenterinvesteringar från hyperskalare och telekom. Centrala Kina expanderar också, stödd av urbana digitaliseringsprojekt. Denna geografiska spridning möjliggör balanserad nationell täckning och motståndskraft. Kinas AI-datacentermarknad drar nytta av denna multiregionala satsning mot AI-infrastrukturskalning.

Marknadsdynamik:

Marknadsdrivkrafter

Accelererad tillväxt av AI-arbetsbelastningar driver efterfrågan på högpresterande, AI-optimerad infrastruktur

Den kinesiska AI-datacentermarknaden upplever en stark tillväxt på grund av den ökande efterfrågan på högdensitetsberäkningsinfrastruktur för att stödja AI-träning och inferensarbetsbelastningar. Företag och molnleverantörer implementerar kraftfulla GPU-kluster för att bearbeta storskaliga AI-modeller, särskilt för naturlig språkbehandling och datorseende. Den ökande efterfrågan på generativa AI-modeller, inklusive LLM:er, driver infrastrukturdesign mot vätskekylning och ultralåg latensförbindelser. Inhemska teknikjättar investerar i AI-först infrastruktur för att minska beroendet av utländska beräkningar. Denna förändring stöder nationella mål för digital suveränitet. Det driver betydande kapitalinvesteringar i nya datacentercampus skräddarsydda för AI. Kinas femårsplaner har integrerat AI som en kärntillväxtpelare, vilket anpassar regleringsstöd med infrastrukturexpansion. Marknaden möjliggör för företag att skala AI-kapaciteter i linje med globala ledare.

- Till exempel, vid Apsara-konferensen i september 2025, presenterade Alibaba Cloud sin Qwen3-Max-modell med över 1 biljon parametrar, med avancerade resonemangs- och agentiska förmågor. Företaget introducerade också Qwen3-Omni och Qwen3-VL, vilket stärker dess position som en fullstack AI-leverantör tillsammans med stora investeringar i AI-optimerad datacenterinfrastruktur.

Strategisk satsning mot suverän beräkning driver inhemsk innovation och chip-självförsörjning

Kinas satsning på självförsörjande AI-infrastruktur främjar innovation inom chipdesign och systemarkitektur. Nationella initiativ stödjer utvecklingen av inhemska alternativ till utländska GPU:er, inklusive AI-accelererade chip från företag som Huawei och Cambricon. Lokala leverantörer optimerar serverkonfigurationer för AI-tunga laster samtidigt som de säkerställer efterlevnad av utvecklande cybersäkerhets- och datalokaliseringslagar. Den kinesiska AI-datacentermarknaden gynnas av statligt stödda ansträngningar för att lokalisera leveranskedjor och minska importberoende. Suverän beräkning har blivit en strategisk prioritet, vilket leder till lokaliserade infrastrukturzoner. Det hjälper företag att uppfylla regleringsstandarder för kritiska AI-arbetsbelastningar. Innovationen sträcker sig över hårdvara, kylsystem och orkestreringsplattformar. Dessa utvecklingar omformar den konkurrensutsatta landskapet i Kinas AI-infrastruktursektor.

Expansion av hyperskaliga AI-zoner och provinsiella incitament som stärker infrastrukturutbyggnad

AI-specialiserade zoner över Kinas stora provinser påskyndar utvecklingen av gröna datacenter genom incitament och regleringssnabbspårning. Regioner som Peking, Hebei och Inre Mongoliet erbjuder fördelaktiga policyer, skatteavdrag och tillgång till förnybar energi. Lokala regeringar anpassar AI-infrastrukturtillväxt med regionala innovationshubbar, vilket ökar utbyggnadshastigheten och skalan. Den kinesiska AI-datacentermarknaden ser en ökning av hyperskaliga campusaktiviteter skräddarsydda för AI. Operatörer bygger flerfasiga campus som kan stödja vätskekylda rack och modulära AI-poddar. Det drar investeringar från molnhyperskalare, teleoperatörer och private equity-företag. Provinser tävlar om att bli AI-beräkningshubbar genom att integrera fibernätverk, kantåtkomst och nätstöd. Dessa faktorer frigör kapitalflöde till AI-optimerade platser.

- Till exempel har China Mobile utökat sin hyperskaliga datacenter-närvaro i Inre Mongoliet, inklusive stora anläggningar i Hohhot som är utformade för att stödja AI-arbetsbelastningar. Dessa platser integrerar hög-effektiva kylsystem och skalbar kraftinfrastruktur i linje med nationella AI-utvecklingsmål.

Digital Belt and Road-strategi som expanderar Kinas AI-infrastrukturfotavtryck över APAC

Kinas Digital Belt and Road-initiativ uppmuntrar AI-infrastrukturutbyggnad bortom inhemska gränser. AI-redo datacenter i länder som Laos, Pakistan och Malaysia stöds av kinesiska investeringar, ofta hanterade av kinesiska operatörer. Denna utåtriktade satsning stärker gränsöverskridande dataflöden och är i linje med regionalt AI-ekosystembyggande. Det förstärker Kinas ledarskap inom regionala AI-molntjänster. Kinas AI-datacentermarknad spelar en grundläggande roll i att förankra dessa ansträngningar. Den tillhandahåller den beräkningsmässiga ryggraden som krävs för internationell AI-modellutplacering och regional arbetsbelastningsdelning. Genom att utveckla gränsöverskridande kapacitet stödjer operatörer realtids-AI-applikationer med latenskänsliga krav. Kinas AI-datacenter fungerar som centrala noder i ett växande regionalt beräkningsnätverk.

Marknadstrender

Adoption av vätskekylning och termiska innovationer för att stödja högdensitets AI-kluster

Termisk hantering utvecklas snabbt för att stödja växande rackdensiteter och GPU-kluster. Direkt-till-chip vätskekylning och nedsänkningssystem blir vanliga i AI-fokuserade anläggningar. Operatörer investerar i hög-effektiva kylsystem för att upprätthålla prestanda och uppnå PUE-mål. Dessa teknologier möjliggör bättre hantering av termiska belastningar som genereras av AI-träningsarbetsbelastningar. Kinas AI-datacentermarknad ser stark adoption av avancerad termisk design. Det förbättrar operativ effektivitet och stödjer efterlevnad av koldioxidneutralitetsmål. Leverantörer erbjuder modulära vätskekylningsplattformar för att eftermontera eller skala täta utplaceringar. Återanvändningssystem för värme dyker upp för att återvinna och omdirigera energi till närliggande anläggningar. AI-träningsbelastningar pressar traditionella kylsystem bortom kapacitet, vilket leder till omfattande innovation.

Ökning av AI-orienterade edge- och mikrodatacenter för latenskänsliga användningsfall

Edge computing spelar en nyckelroll i att möjliggöra AI-inferens närmare datakällor och slutanvändare. AI-arbetsbelastningar i sektorer som detaljhandel, sjukvård och tillverkning kräver ultra-låg latens och hög bandbredd vid kanten. Mikrodatacenter utrustade med GPU-acceleratorer distribueras i smarta städer och industriella parker. Kinas AI-datacentermarknad bevittnar tillväxt i AI-kapabla edge-noder. Det stödjer lokaliserad modellinferens, realtidsanalys och datafiltrering i stor skala. Operatörer bygger AI-inferenspoddar inom 5G-basstationer och metronoder. Edge-utplaceringar förbättrar responsivitet och minskar belastningen på kärninfrastrukturen. Kompakta system med AI-optimerad kylning expanderar bortom städer av första graden.

Skift mot integration av AI-molntjänster och disaggregated infrastrukturmodeller

AI-molntjänster blir alltmer modulära, skalbara och branschspecifika. Tjänsteleverantörer integrerar GPU-som-en-tjänst och AI-plattformslager i sina infrastrukturmodeller. Uppdelning av beräkning, lagring och nätverk optimerar användning och arbetsbelastningsplacering. Den kinesiska AI-datacentermarknaden stödjer dessa förändringar genom att möjliggöra komponerbar infrastrukturdesign. Det förbättrar infrastrukturens flexibilitet för att hantera dynamiska AI-arbetsbelastningar. Operatörer implementerar programvarudefinierade nätverks- och lagringsorkestreringsverktyg. API-baserad resursallokering stödjer multitenanta AI-miljöer. Dessa trender möjliggör kostnadseffektiv skalning och effektiv hårdvaruåteranvändning. Företag får bättre kontroll över arbetsbelastningskartläggning och optimering.

Tillväxt av AI-modellträning-som-en-tjänst och samarbete mellan akademi och industri inom infrastruktur

Framväxten av AI-modelltränings tjänster förändrar hur beräkning konsumeras i akademiska och företagsmiljöer. Institutioner och startups förlitar sig på delade beräkningskluster som hanteras av universitet eller AI-parker. Samarbetsinriktade träningscenter erbjuder tillgång till storskalig infrastruktur för algoritmutveckling. Den kinesiska AI-datacentermarknaden underlättar detta ekosystem genom delade anläggningar med GPU-kluster. Det sänker inträdesbarriärerna för AI-modellinnovation och testning. Statligt stödda forskningslaboratorier samarbetar med datacenteroperatörer för nationella AI-program. Högpresterande beräkningszoner kopplas samman med universitet och inkubatorer. Delade infrastrukturmodeller stärker AI-forskning och utveckling nationellt.

Marknadsutmaningar

Högt kraftbehov, resursallokering och nätstabilitet förblir bestående infrastrukturbegränsningar

Högdensitets AI-arbetsbelastningar skapar extremt kraftbehov per rack, vilket utmanar energiinfrastrukturens gränser. Att upprätthålla krafttillgänglighet i begränsade stadsområden blir allt svårare. Nätbegränsningar och inkonsekvent strömförsörjning i vissa provinser hindrar datacenterprestanda. Den kinesiska AI-datacentermarknaden står inför press att säkra grön och pålitlig energi. Det kräver kontinuerlig samordning med energibolag och provinsregeringar. Operatörer måste designa för redundans och investera i backup-system på plats. Kylrelaterad energiförbrukning lägger ytterligare stress på den övergripande effektiviteten. Förseningar i kraftgodkännanden och belastningsgränser påverkar projektets tidslinjer och operativ skalbarhet.

Regulatoriska hinder, exportkontroller och hårdvaruberoende påverkar infrastrukturens kontinuitet

Geopolitiska spänningar och exportkontroller på avancerade halvledare begränsar tillgången till toppklassiga AI-chip. Sanktioner begränsar inköp av högpresterande GPU:er från amerikanska företag, vilket påverkar modellträningskapaciteten. Inhemska chip-tillverkare skalar fortfarande produktionen för att matcha globala standarder. Den kinesiska AI-datacentermarknaden är beroende av policyomvägar, lokal forskning och utveckling samt diversifiering av leveranskedjan. Regulatoriska osäkerheter kring cybersäkerhet, AI-etik och datalokalisation tillför komplexitet. Operatörer måste säkerställa efterlevnad av utvecklande nationella och regionala ramverk. Infrastrukturinvesteringar möter förseningar när de navigerar genom licens- och granskningsprotokoll. Krav på datasuveränitet kräver lokal hosting, vilket begränsar gränsöverskridande optimering.

Marknadsmöjligheter

Ökad efterfrågan på suveräna AI-beräkningszoner skapar investeringsmöjligheter över kärnprovinser

Regeringens satsning på suverän AI-beräkning öppnar upp investeringsmöjligheter i AI-redo campus över nyckelprovinser. Peking, Shanghai och Hebei ser flerfasiga projektmeddelanden från offentliga och privata intressenter. Kinas AI-datacentermarknad erbjuder långsiktiga avkastningar för investerare som är anpassade till den nationella beräkningsstrategin. Den stöder distribution av strategiska AI-tjänster över olika industrier. Provinsiell anpassning till centrala AI-mål hjälper till att påskynda markåtkomst och godkännandeprocesser. Operatörer kan dra nytta av efterfrågesäkerhet och långsiktiga användningskontrakt.

Expansion av AI-drivna smarta städer, industriella parker och edge-zoner låser upp nya intäktsmodeller

AI-användning i smarta städer och uppkopplad infrastruktur driver efterfrågan på decentraliserad, hög tillgänglighet beräkning. Kommunala organ införlivar datacenterinfrastruktur i planeringsmodeller för AI-driven övervakning, transport och styrning. Kinas AI-datacentermarknad spelar en nyckelroll i att leverera lokaliserad beräkning för dessa initiativ. Operatörer kan bygga intäktsmodeller kring låglatens tjänster, mikroanläggningar och nivåindelad åtkomst. Edge-distributioner i industriella parker stödjer prediktivt underhåll, kvalitetskontroll och realtidsbeslutsfattande.

Marknadssegmentering

Efter typ

Hyperskala-segmentet dominerar Kinas AI-datacentermarknad, drivet av storskaliga AI-tränings- och molndistributionsbehov. Hyperskalare som Alibaba, Tencent och Baidu driver multi-megawatt campus med AI-optimerad arkitektur. Edge/mikro-datacenter vinner mark i smarta stadsdistributioner och latenskänsliga arbetsbelastningar. Colocation och företagssegmenten tillgodoser reglerade industrier och privata infrastrukturpreferenser. Hyperskala förblir kärnfokus på grund av dess skalbarhet, energieffektivitet och förmåga att stödja suveräna beräkningsmandat.

Efter komponent

Hårdvara har den största marknadsandelen, drivet av efterfrågan på GPU-servrar, acceleratorer och kylsystem. AI-arbetsbelastningar kräver specialiserad beräkning, vilket driver investeringar i vätskekylda rack och höghastighetsanslutningar. Programvara & orkestreringslösningar växer snabbt på grund av det ökande behovet av AI-resursschemaläggning, arbetsbelastningsautomatisering och DCIM-integration. Tjänster som anläggningsdesign, fjärrdrift och efterlevnadsövervakning expanderar också. Kinas AI-datacentermarknad speglar stark hårdvaruledd infrastrukturväxt med ökande stöd för programvaruorkestrering.

Efter distribution

Molndistribution dominerar Kinas AI-datacentermarknad när företag flyttar AI-träning och inferens till offentliga molnplattformar. On-premise-modeller förblir kritiska inom regering, finans och försvar på grund av datakontrollkrav. Hybriddistributioner ökar inom reglerade sektorer, vilket kombinerar offentlig molnskalbarhet med on-premise-efterlevnad. Operatörer erbjuder flexibla AI-som-en-tjänst-modeller integrerade över distributionstyper. Molnmodeller drar nytta av skalbarhet och snabb provisionering, medan hybridmodeller adresserar arbetsbelastningsspecifika styrningsbehov.

Efter applikation

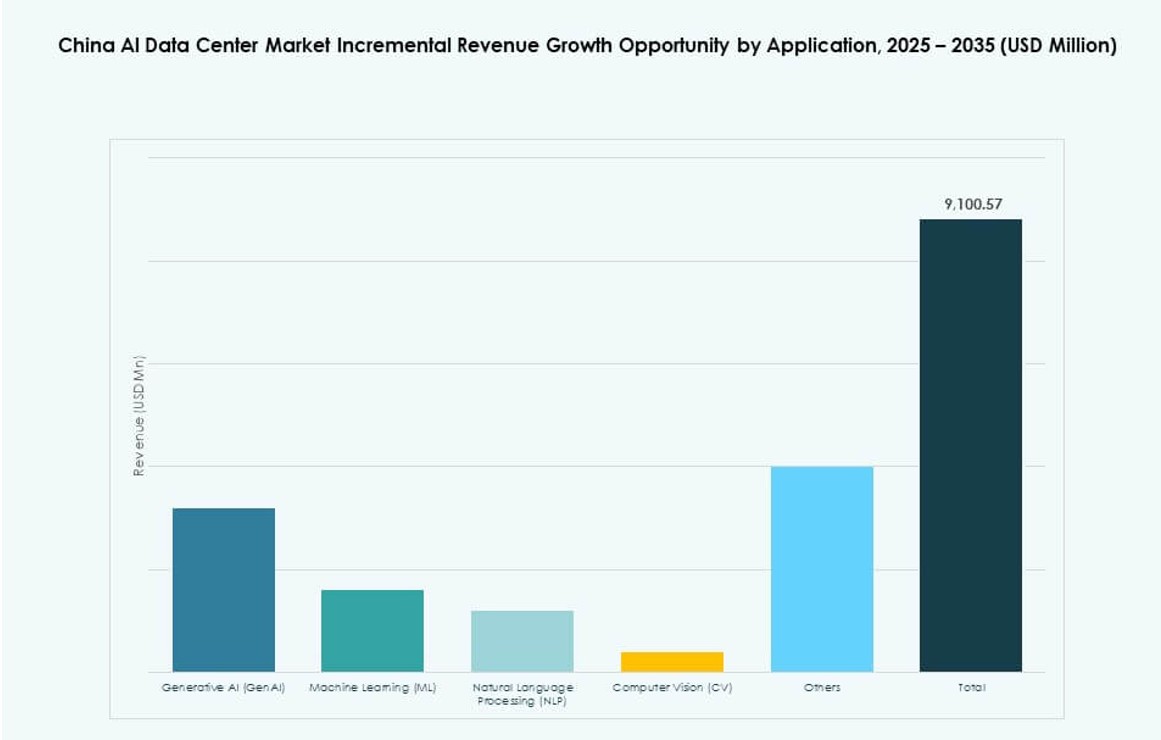

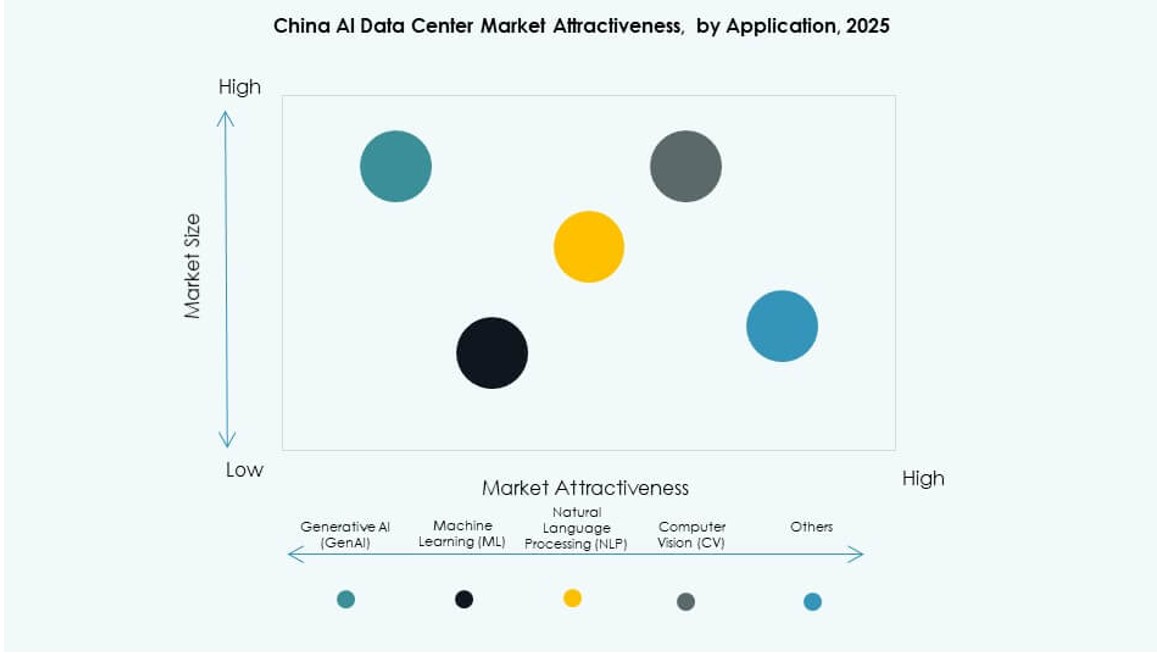

Maskininlärning (ML) leder i distributionsvolym, drivet av utbredd användning över industrivertikaler. Generativ AI (GenAI) upplever den snabbaste tillväxten med ökande adoption av stora språkmodeller. Naturlig språkbehandling (NLP) används i stor utsträckning inom e-handel, regering och kundtjänstapplikationer. Datorseende (CV) är avgörande inom tillverknings-, övervaknings- och hälso- och sjukvårdsanvändningsfall. Kinas AI-datacentermarknad speglar en expanderande arbetsbelastningsmix, med GenAI och ML som driver infrastrukturens skala och anpassning.

Per Vertikal

IT och telekom dominerar efterfrågan, följt av BFSI, hälso- och sjukvård samt tillverkning. AI-tjänster inom IT och telekom inkluderar chatbot-distribution, bedrägeridetektion och prediktiv analys. Hälso- och sjukvård använder AI för bildanalys, diagnostik och operativ effektivitet. Tillverkning adopterar AI för kvalitetsinspektion, prediktivt underhåll och robotik. BFSI-sektorer förlitar sig på AI för riskbedömning och kundanpassning. Kinas AI-datacentermarknad stöder vertikal-specifika distributioner genom modulär design och flexibla servicelager.

Regionala Insikter

Norra Kina Leder Marknaden med Över 35% Andel Tack vare Politisk Stöd och Hög Beräkningsdensitet

Norra Kina, ledd av Peking, har över 35% marknadsandel tack vare sin täta koncentration av hyperskalzoner och statsanpassade AI-projekt. Regionen är värd för stora AI-parker och forskningscentra med tillgång till nationell finansiering och akademiska partnerskap. Den drar nytta av snabbspårad reglering och tidiga 5G-utbyggnader. Kinas AI-datacentermarknad finner stark efterfrågan från regering, telekom och molnjättar koncentrerade i denna subregion. Operatörer i Peking, Tianjin och Hebei fokuserar på suverän beräkningsinfrastruktur. Modernisering av energinätet stöder högdensitetsrackdistribution.

- Till exempel, i april 2025, bekräftade Baidu att de hade distribuerat ett storskaligt kluster av 30 000 tredje generationens Kunlun AI-chips för att stödja träning av avancerade stora språkmodeller. Företaget uppgav att klustret är operativt och kapabelt att hantera högintensiva AI-träningsarbetsbelastningar, vilket speglar framsteg i utvecklingen av inhemsk AI-beräkningsinfrastruktur.

Östra Kina Har Över 30% Andel Drivet av Företags-AI Efterfrågan och Stark Molnekosystem

Östra Kina står för över 30% av marknadsandelen, förankrad av städer som Shanghai, Hangzhou och Suzhou. Regionen är hem för stora företags-AI-distributioner inom fintech, detaljhandel och logistik. Den stöder hybrida infrastrukturmodeller för multinationella företag och inhemska enhörningar. Kinas AI-datacentermarknad drar nytta av starka datacenterekosystem och tillgång till skicklig digital talang i öst. Närhet till industriella kluster driver efterfrågan på vertikal-specifika AI-applikationer. Östra Kina leder inom utveckling av gröna datacenter och kommersiella AI-tjänster.

Sydvästra och Centrala Regionerna Växer fram med Cirka 20% Andel Vardera Tack vare Strategiskt Läge och Energimöjligheter

Sydvästra provinser som Guizhou och Sichuan erbjuder låga elpriser, tillgång till vattenkraft och rikligt med mark. Centrala provinser som Hubei och Henan drar nytta av expanderande fibernätverk och statligt stödda innovationszoner. Varje region har ungefär 20% marknadsandel och vinner mark bland operatörer som söker kostnadseffektiva AI-infrastruktursajter. Kinas AI-datacentermarknad ser investeringar i andraklassens städer i dessa zoner. Dessa delregioner stödjer edge-distribution, energieffektiva campus och långsiktiga AI-navutvecklingsstrategier.

- Till exempel, i april 2025, bekräftade Huawei expansionen av sin Ascend 910C-chipdistributionsstrategi, vilket framhäver framsteg inom AI-träningsinfrastruktur med hjälp av inhemskt utvecklade processorer. Företaget betonade att dessa chips var redo för massleverans för att stödja AI-kluster över hela Kina.

Konkurrensinsikter:

- Chindata Group

- GDS Holdings

- 21Vianet

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- Meta Platforms

- Digital Realty Trust

- Equinix

- NVIDIA

Kinas AI-datacentermarknad har en dynamisk mix av inhemska operatörer och globala molnhyperskalare som tävlar inom skala, prestanda och AI-beredskap. Chindata, GDS Holdings och 21Vianet dominerar lokal infrastruktur med starka markbanker och partnerskap. Globala ledare som AWS, Azure och Google expanderar selektivt i enlighet med regulatoriska begränsningar. Teknikföretag som NVIDIA och Meta driver efterfrågan på AI-specifik beräkning och infrastrukturoptimering. Det återspeglar växande investeringar i GPU-kluster, vätskekylning och suveräna beräkningszoner. Konkurrensdifferentiering beror nu på skalbarhet, energieffektivitet och vertikal AI-tjänsteintegration. Marknadsledare anpassar sig till statligt stödda zoner för att få tillgång till kraft och incitament. Strategiska partnerskap och edge-distributioner hjälper företag att expandera till framväxande provinser och andraklassens städer.

Senaste utvecklingen:

- I januari 2026 tillkännagav Lenovo ett partnerskap med Nvidia på CES 2026 för att lansera “Lenovo AI Cloud Gigafactory with NVIDIA,” en samutvecklad datacenterslösning som integrerar vätskekyld hybrid AI-infrastruktur med Nvidias avancerade datorplattformar. Detta initiativ syftar till att drastiskt minska tiden för AI-miljöimplementering och förbättra molnleverantörers kapacitet.

- I september 2025 tillkännagav Alibaba ett strategiskt partnerskap med Nvidia som inkluderar samarbete kring AI-produkter och en bredare plan för att expandera sitt datacenteravtryck internationellt. Alliansen stöder Alibabas ansträngningar att skala AI-lösningar och relaterad infrastruktur, vilket stärker dess position inom högpresterande datortjänster.

- I september 2025 presenterade Huawei innovationer för AI-datacenter på sitt Data Center Innovation Summit under HUAWEI CONNECT 2025, och släppte lösningar som Xinghe AI Fabric 2.0 och nästa generations AI-datalakesprodukter i samarbete med partners som Cineca och Yazhouwan National Laboratory.

- I april 2025 lanserade Kina sitt första kommersiella undervattensdatacenter utanför Hainan-provinsen, vilket optimerar samlokalisering för AI-arbetsbelastningar med avancerad kylning mitt i den snabba marknadstillväxten som förväntas fram till 2030.