执行摘要:

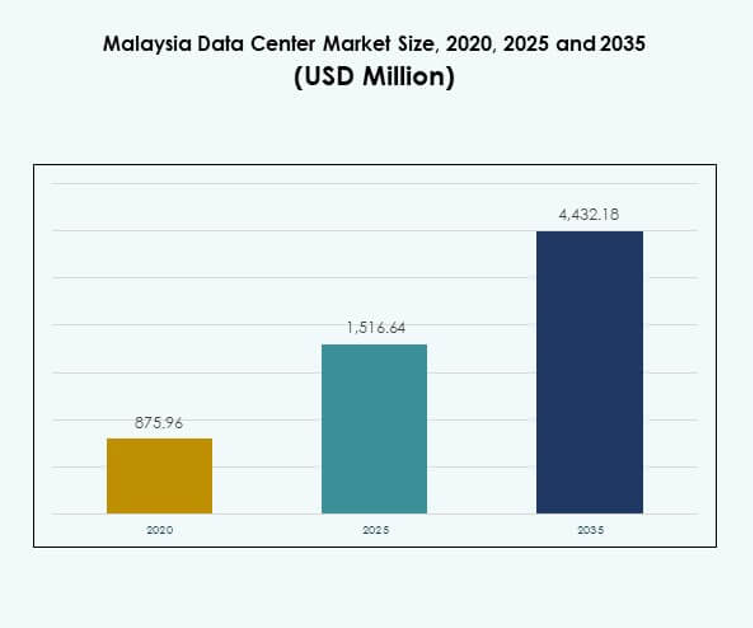

马来西亚数据中心市场规模从2020年的8.7596亿美元增长到2025年的15.1664亿美元,预计到2035年将达到44.3218亿美元,预测期内的复合年增长率为11.25%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年马来西亚数据中心市场规模 |

15.1664亿美元 |

| 马来西亚数据中心市场,复合年增长率 |

11.25% |

| 2035年马来西亚数据中心市场规模 |

44.3218亿美元 |

市场增长由云计算的快速采用、人工智能的整合以及对可扩展基础设施的需求推动。企业专注于混合模式以提高灵活性和安全性,同时可持续性计划鼓励对节能系统的投资。马来西亚数据中心市场通过支持数字化转型、支持电子商务以及加强区域内的金融和政府服务,在投资者和全球企业中发挥战略作用。

包括吉隆坡和雪兰莪在内的马来西亚中部以其先进的连接性和企业需求的集中度领先。由于工业和制造业活动,尤其是在槟城,北部马来西亚正在崛起。随着柔佛受益于与新加坡的跨境连接,南部马来西亚正在扩展,将其定位为国际运营商和投资者寻求增长机会的竞争性替代中心。

市场驱动因素

云采用的增加和企业数字化推动市场扩展

马来西亚数据中心市场受益于企业中快速的云采用。公司将工作负载迁移到云平台以提高灵活性并降低成本。金融服务、电子商务和电信行业引领这一转型。对混合和多云策略的日益增长的需求进一步加强了基础设施投资。企业寻求低延迟、可扩展的设施来管理不断增长的数据量。政府启动的数字化计划强化了这一转变。全球云提供商的存在加速了采用。它将马来西亚定位为数字化转型的关键区域中心。

- 例如,亚马逊网络服务(AWS)于2024年8月正式推出其亚太(马来西亚)区域,推出三个可用区,并计划到2038年投资62亿美元(292亿马币)。

人工智能和先进自动化解决方案的整合

人工智能的整合正在改变基础设施设计和运营。人工智能驱动的系统优化冷却、减少停机时间并提高能源效率。自动化实现了设施间的预测性维护和实时监控。企业利用人工智能增强关键工作负载的服务交付。这一整合降低了成本并提高了系统可靠性。马来西亚数据中心市场通过先进的部署模式反映了这一变化。智能系统确保运营的弹性和可扩展性。它增强了设施对全球企业和投资者的吸引力。

向绿色基础设施和能源效率创新的转变

可持续性仍然是全球和本地运营商的核心。设施采用可再生能源和绿色建筑实践。能耗较低的冷却技术正成为主流。监管政策倾向于低碳运营以实现气候目标。马来西亚数据中心市场结合了废热回收和智能电力系统。企业更倾向于选择具有强大环境合规性的供应商。对清洁技术的投资减少了长期运营费用。这增强了马来西亚在区域基础设施市场的竞争优势。

- 例如,Time Energy 于 2025 年 6 月与 AIMS Group 合作推出了马来西亚首个数据中心社区太阳能项目。该协议允许 AIMS Group 数据中心校园 5 公里范围内的住户租赁屋顶空间,为数据中心聚合太阳能,通过社区可再生能源聚合机制 (CREAM) 直接为其运营贡献清洁能源。

对投资者和技术提供商的战略重要性日益增加

马来西亚吸引了越来越多的国内外投资者。投资者将该行业视为进入东南亚的门户。托管设施和超大规模园区获得了大量资金。全球技术公司与本地运营商合作进入市场。马来西亚数据中心市场在支持这一流动中发挥着重要作用。政府支持的激励措施进一步刺激了大规模投资。战略合作伙伴关系促进了生态系统的扩展和弹性。这突显了马来西亚在区域数字经济中的崛起角色。

市场趋势

边缘和微数据中心的出现以支持物联网扩展

边缘设施对分散计算变得至关重要。企业在城市和工业集群附近部署微型中心。这确保了物联网和实时应用的更快处理。马来西亚数据中心市场反映了此类模型的日益采用。电信提供商通过启用 5G 驱动的服务引领这些举措。边缘设施减少了智慧城市项目和自主解决方案的延迟。它们的模块化设计支持可扩展和成本效益高的部署。这加强了马来西亚对下一代数字服务的准备。

对高密度和 AI 优化基础设施的需求增加

高性能计算重塑了基础设施需求。运营商设计设施以承载 GPU 密集型和 AI 工作负载。先进的冷却和电力系统支持这些环境。企业对不断发展的工作负载要求更高的机架密度。马来西亚数据中心市场适应了 AI 就绪的园区。云和 AI 服务提供商推动了显著需求。设施集成了液体冷却和自适应电力分配。这使马来西亚成为该地区先进工作负载的首选中心。

托管设施在企业战略中的作用加强

随着企业寻求灵活性,共同定位模式正在获得吸引力。通过利用共享基础设施,它们减少了资本支出。安全性、可扩展性和连接性推动了这种需求。马来西亚数据中心市场记录了共同定位服务的采用率上升。国际公司更倾向于使用共同定位来加速区域扩张。这些设施提供了与全球云生态系统的强大互连。运营商扩大容量以满足企业需求。这使企业能够在保持合规性的同时实现敏捷性。

关注数字基础设施中的网络安全和合规性

数据量的增加要求更强大的网络安全框架。企业优先考虑与合规标准一致的基础设施。运营商部署包括生物识别和监控在内的高级安全系统。马来西亚数据中心市场采用了有弹性的政策来保护资产。云提供商遵循金融和政府的安全指南。对主权和受监管的托管环境的需求不断增长。强有力的合规性确保了企业和监管机构之间的信任。这加强了马来西亚作为安全数字枢纽的角色。

市场挑战

高能耗和日益增长的可持续性压力

马来西亚数据中心市场面临着不断增长的能源需求带来的挑战。设施消耗大量电力,加重了国家电网的负担。不断上涨的电费给运营商维持盈利能力带来压力。向可再生能源的过渡需要大量资本。政府政策增加了碳减排的合规负担。运营商必须投资于可持续的冷却和电力解决方案。较小的企业难以达到可持续性标准。这突显了在效率与成本效益之间取得平衡的困难。

人才短缺和基础设施复杂性增加

管理先进设施需要熟练的劳动力。马来西亚在云计算、网络安全和人工智能操作方面的专业人才短缺。复杂的系统需要专业的维护和扩展专业知识。马来西亚数据中心市场突显了需求与人才可用性之间的差距。运营商投资于培训和全球合作伙伴关系以弥合这一差距。基础设施复杂性的增加也增加了运营风险。企业在招聘和留用方面面临更高的成本。这限制了较小数据中心运营商的增长。

市场机会

扩大区域连接性和云生态系统集成

马来西亚的地理位置使其成为天然的连接枢纽。不断增长的海底电缆投资加强了其与亚太地区的互连。全球云提供商增加了在市场中的存在。马来西亚数据中心市场从这一扩展中受益。企业利用本地基础设施进入区域市场。强大的连接性增强了各行业的竞争力。它为托管全球规模的服务提供了机会。这使马来西亚成为关键的数字经济参与者。

新兴行业的需求增长和行业垂直增长

医疗保健、零售和制造业越来越依赖数字解决方案。它们对安全托管和分析的需求推动了基础设施的增长。马来西亚数据中心市场支持这些行业的转变。人工智能驱动的医疗服务需要可扩展的计算资源。零售和电子商务利用基础设施进行全渠道战略。制造业采用工业4.0平台,由强大的设施支持。新兴行业的需求创造了长期增长机会。这使得多个垂直领域的多样化成为可能。

市场细分

按组件

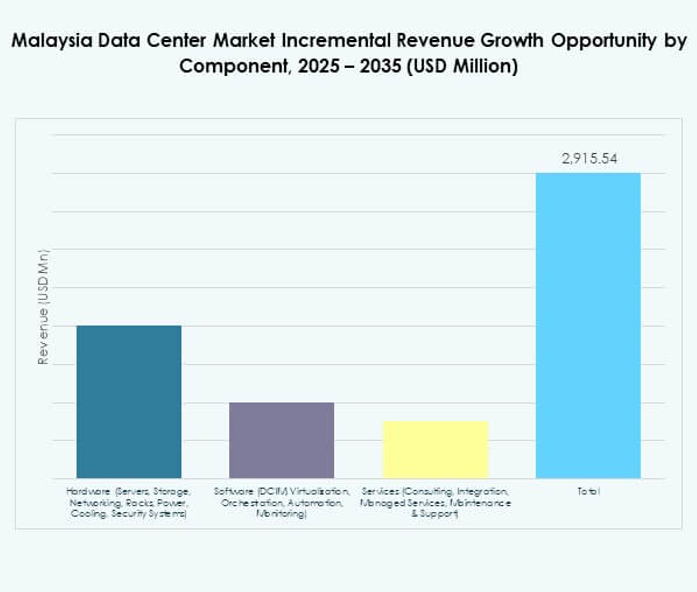

硬件占主导地位,因为服务器、网络、机架和冷却系统的基本作用。对可扩展电力系统和先进存储的需求推动了投资。DCIM和自动化等软件解决方案正在被广泛采用。包括咨询和托管运营在内的服务随着企业外包管理而扩展。马来西亚数据中心市场显示硬件保持最大份额。这反映了对物理基础设施的强烈依赖,同时软件和服务加速未来增长。

按数据中心类型

超大规模中心占主导地位,全球供应商的投资不断增加。随着企业寻求灵活性,共同托管模式也在扩展。随着物联网和5G的推出,边缘和模块化设计正在增长。企业设施在私人基础设施中仍然具有相关性。马来西亚数据中心市场突出超大规模和共同托管为领先的细分市场。大型中心支持区域工作负载,而随着云增长,互联网数据中心也在增加。每种类型在塑造马来西亚的基础设施格局中发挥作用。

按部署模型

基于云的部署引领市场,数字化转型不断上升。由于对灵活性的需求,混合模型迅速增长。在金融和国防等受监管行业中,内部设施仍在继续。马来西亚数据中心市场反映了云和混合模型的主导地位。这些选项支持可扩展性,同时保持对敏感工作负载的控制。企业优先采用混合模式以平衡成本效益与合规性。这加强了马来西亚在数字基础设施采用中的角色。

按企业规模

大型企业占主导地位,因为它们在基础设施上的大量投资。中小企业越来越多地采用基于云的服务以提高灵活性和节省成本。混合解决方案帮助中小企业在管理费用的同时扩展。马来西亚数据中心市场强调大型企业为主要收入驱动因素。然而,中小企业在未来几年提供强劲的增长势头。扩大对托管服务的访问使得更多中小企业参与。这加强了整个企业细分市场的生态系统。

按应用/用例

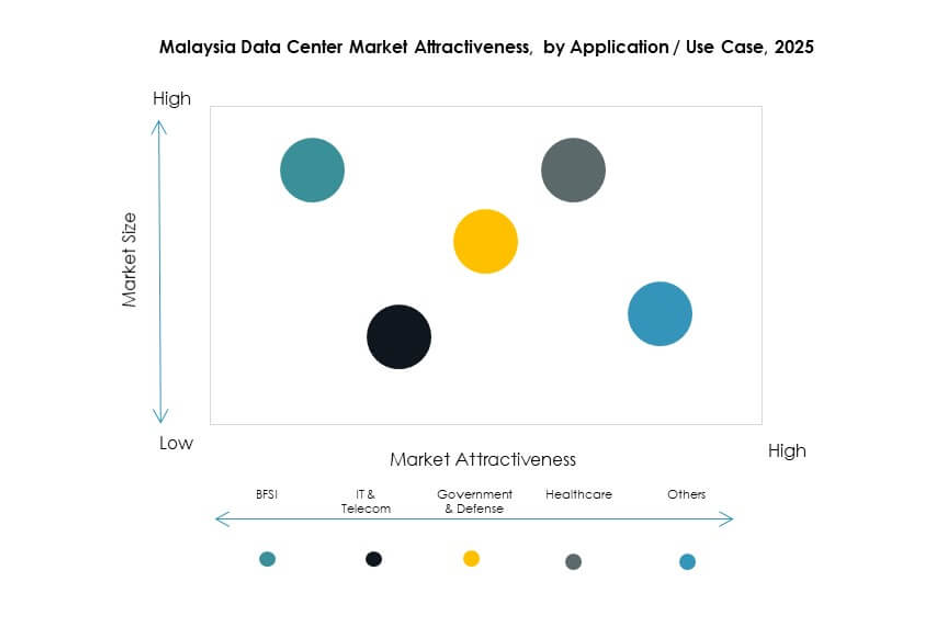

IT和电信引领市场,其次是BFSI和电子商务。医疗保健和制造业通过数字整合表现出快速增长。政府和国防依赖于主权托管和安全设施。马来西亚数据中心市场显示IT和电信占据最大份额。随着在线需求的增加,零售和娱乐业在扩展。制造业采用工业4.0平台,推动计算需求。跨垂直领域的广泛采用确保了长期需求增长。

按终端用户行业

云服务提供商凭借对超大规模设施的广泛投资占据主导地位。企业和政府机构也做出了重大贡献。随着全球公司的扩张,托管服务提供商获得了更多关注。马来西亚数据中心市场显示,云服务提供商在整体份额中处于领先地位。企业需要合规性和可扩展性,而政府则关注主权。托管服务提供商为较小的公司弥合差距。这确保了终端用户各个细分市场的平衡参与。

区域洞察

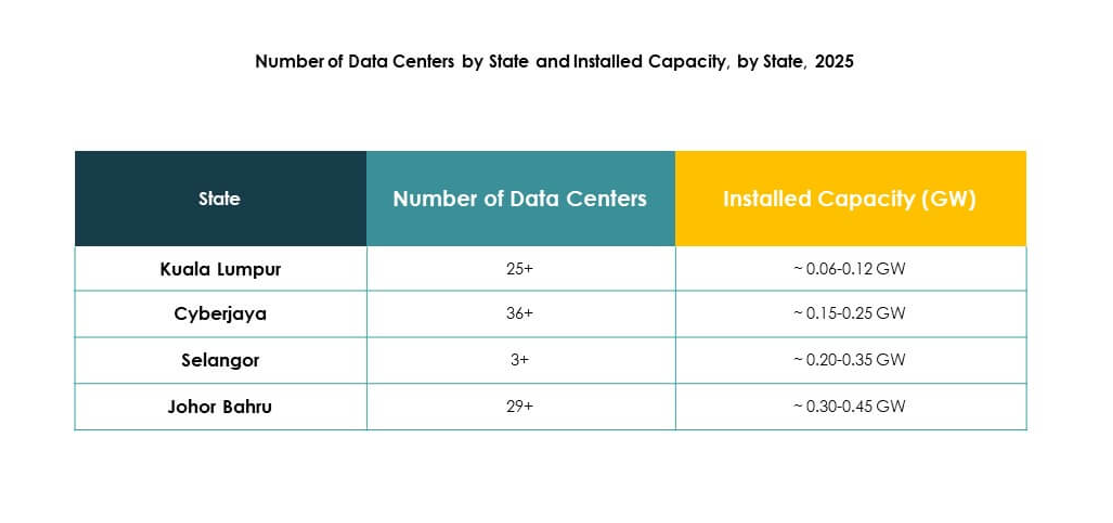

中部和城市马来西亚作为市场份额最大的领先子区域

中部马来西亚,包括吉隆坡和雪兰莪,占据了52%的份额。该地区拥有大多数超大规模和托管设施。强大的连接性和高企业集中度推动了需求。全球运营商选择中心枢纽以靠近客户。马来西亚数据中心市场在此得到政府和企业项目的支持。中心枢纽确保金融、电信和零售行业的可扩展性。它确立了该地区作为国家数字核心的地位。

- 例如,Equinix在2025年5月完成了其位于吉隆坡的KL1数据中心的第二阶段扩建,增加了450个新机柜,以应对全球和本地云和企业客户日益增长的数字基础设施需求。

北部马来西亚作为具有强大投资潜力的新兴子区域

北部马来西亚占据了28%的份额,显示出日益重要的地位。槟城以电子和制造业驱动的需求领先。不断增长的中小企业集群创造了额外的基础设施需求。马来西亚数据中心市场在此记录了托管服务的增加采用。海底电缆项目改善了国际连接性。工业园区的扩展加速了区域需求增长。它将北部定位为一个重要的新兴枢纽。

- 例如,Open DC在2025年8月在槟城的Bayan Lepas科技园启动了PE2数据中心,总计划容量为30兆瓦。该设施被定位为槟城最大和最先进的数据中心,旨在支持人工智能和高性能工作负载。

南部马来西亚作为具有跨境连接性的增长中心

南部马来西亚贡献了20%的份额,受益于柔佛靠近新加坡的地理位置。该地区受益于新加坡饱和市场的溢出需求。数据中心迅速扩展以满足区域工作负载。马来西亚数据中心市场强调了柔佛因云采用而增长。跨境连接项目增强了基础设施的弹性。南部枢纽吸引了寻求成本效益替代方案的投资者。这突显了该地区在马来西亚数字增长地图中的重要性。

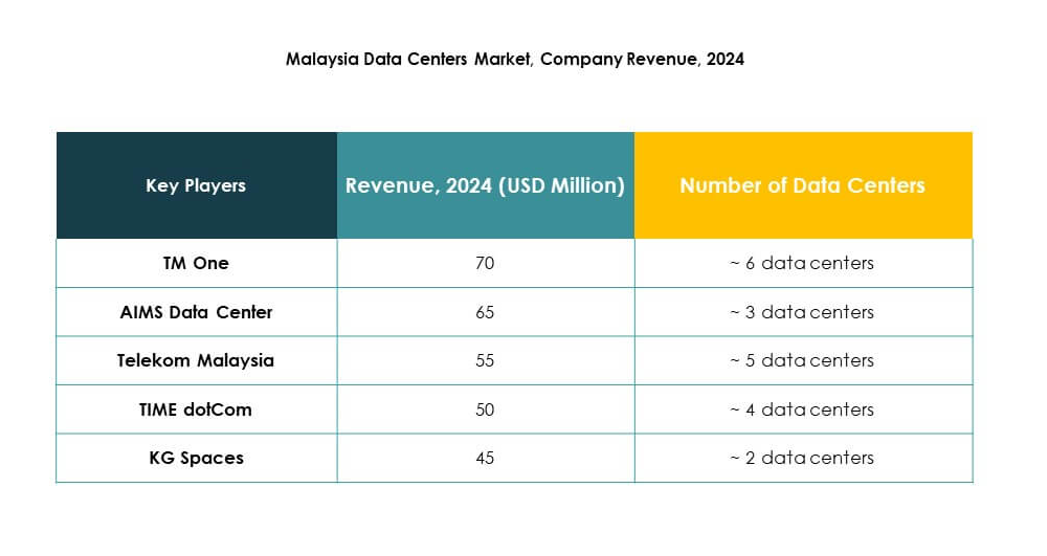

竞争洞察:

- TM One

- AIMS 数据中心

- 马来西亚电信

- TIME dotCom

- KG Spaces

- NTT 通信公司

- 数字房地产信托公司

- 微软公司

- 亚马逊网络服务公司 (AWS)

- 谷歌有限责任公司 (Alphabet Inc.)

马来西亚数据中心市场在国内领导者和全球参与者之间竞争激烈。TM One、AIMS 数据中心和马来西亚电信通过广泛的基础设施和企业专注的服务推动本地主导地位。TIME dotCom 和 KG Spaces 加强了区域连接性和共址能力。全球运营商如 NTT 通信和数字房地产通过合作伙伴关系和大规模投资扩展。像微软、AWS 和谷歌这样的超大规模提供商利用云需求建立 AI 准备和可扩展的园区。这反映了一个本地专业知识与国际资本相结合的市场,确保马来西亚作为数字基础设施和企业增长的区域枢纽地位。

最新动态:

- 2025年9月,Vantage 数据中心宣布与 Yondr 集团达成协议,以16亿美元收购马来西亚新山东南亚最大的一个数据中心园区;此交易紧随 Oracle 租赁该场地首批98兆瓦十五年之后,标志着马来西亚作为地区数字中心的崛起。

- 2025年9月,诺基亚与 Extreme Broadband 合作,提升马来西亚数据中心的安全性和未来适应性,目标是改善基础设施的弹性并支持马来西亚企业的数字化转型。

- 2025年5月,微软宣布将在2025年第二季度前在大吉隆坡和柔佛开发三个新的超大规模数据中心,支持22亿美元的投资,旨在加强马来西亚的数字基础设施和创造就业机会。