Резюме:

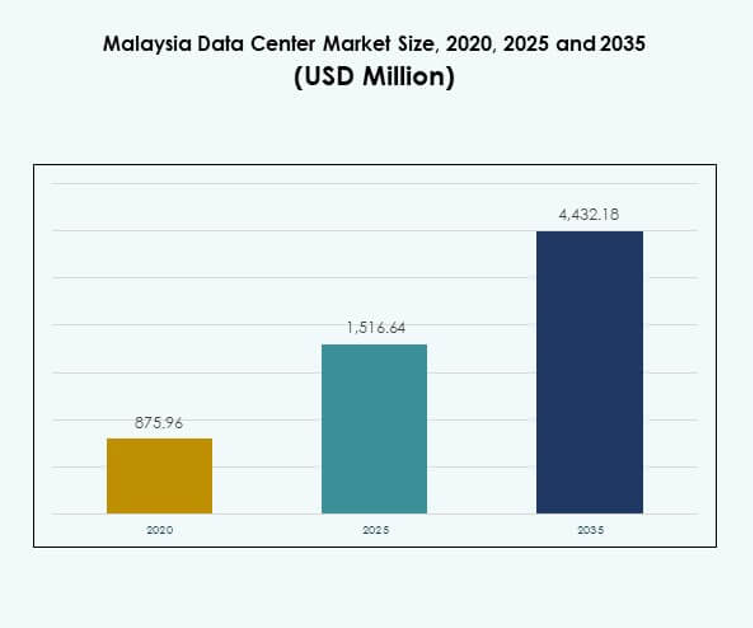

Размер рынка центров обработки данных в Малайзии оценивался в 875,96 млн долларов США в 2020 году, до 1 516,64 млн долларов США в 2025 году и, как ожидается, достигнет 4 432,18 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 11,25% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Малайзии 2025 |

1 516,64 млн долларов США |

| Рынок центров обработки данных в Малайзии, CAGR |

11,25% |

| Размер рынка центров обработки данных в Малайзии 2035 |

4 432,18 млн долларов США |

Рост рынка обусловлен быстрым внедрением облачных вычислений, интеграцией искусственного интеллекта и необходимостью масштабируемой инфраструктуры. Компании сосредотачиваются на гибридных моделях для улучшения гибкости и безопасности, в то время как инициативы по устойчивому развитию стимулируют инвестиции в энергоэффективные системы. Рынок центров обработки данных в Малайзии играет стратегическую роль для инвесторов и глобальных предприятий, обеспечивая цифровую трансформацию, поддержку электронной коммерции и укрепление финансовых и государственных услуг по всему региону.

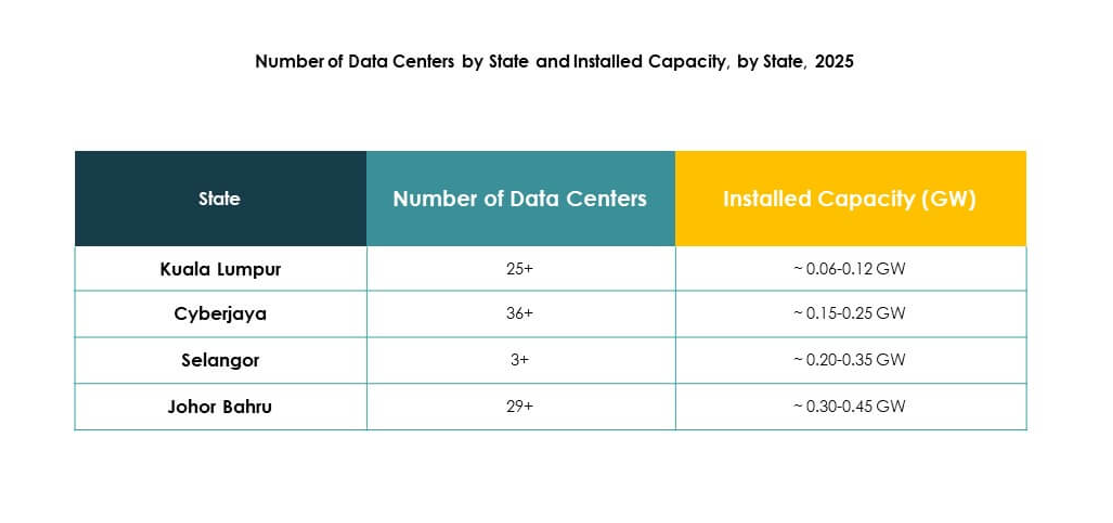

Центральная Малайзия, включая Куала-Лумпур и Селангор, лидирует благодаря своей передовой связности и концентрации спроса со стороны предприятий. Северная Малайзия развивается благодаря промышленной и производственной активности, особенно в Пенанге. Южная Малайзия расширяется, так как Джохор получает выгоду от трансграничной связности с Сингапуром, позиционируя себя как конкурентоспособный альтернативный центр для международных операторов и инвесторов, ищущих возможности для роста.

Драйверы рынка

Рост внедрения облачных технологий и цифровизация предприятий стимулируют расширение рынка

Рынок центров обработки данных в Малайзии выигрывает от быстрого внедрения облачных технологий среди предприятий. Компании переносят рабочие нагрузки на облачные платформы для улучшения гибкости и снижения затрат. Финансовые услуги, электронная коммерция и телекоммуникационные сектора лидируют в этой трансформации. Растущий спрос на гибридные и мультиоблачные стратегии дополнительно укрепляет инвестиции в инфраструктуру. Компании ищут низколатентные, масштабируемые объекты для управления растущими объемами данных. Программы цифровизации, запущенные правительством, укрепляют этот сдвиг. Присутствие глобальных облачных провайдеров ускоряет внедрение. Это позиционирует Малайзию как ключевой региональный центр для цифровой трансформации.

- Например, Amazon Web Services (AWS) официально запустила свой регион Азиатско-Тихоокеанский (Малайзия) в августе 2024 года, представив три зоны доступности и планируя инвестировать 6,2 миллиарда долларов США (29,2 миллиарда MYR) до 2038 года.

Интеграция искусственного интеллекта и передовых автоматизированных решений

Интеграция искусственного интеллекта трансформирует проектирование и эксплуатацию инфраструктуры. Системы на базе ИИ оптимизируют охлаждение, сокращают время простоя и улучшают энергоэффективность. Автоматизация позволяет проводить предиктивное обслуживание и мониторинг в реальном времени по всем объектам. Компании используют ИИ для улучшения качества обслуживания критически важных рабочих нагрузок. Эта интеграция снижает затраты и повышает надежность систем. Рынок центров обработки данных в Малайзии отражает это изменение с помощью передовых моделей развертывания. Умные системы обеспечивают операционную устойчивость и масштабируемость. Это укрепляет привлекательность объектов для глобальных предприятий и инвесторов.

Переход к зеленой инфраструктуре и инновациям в области энергоэффективности

Устойчивое развитие остается центральным для глобальных и местных операторов. Объекты внедряют возобновляемые источники энергии и практики зеленого строительства. Технологии охлаждения с меньшим энергопотреблением становятся основными. Регуляторные политики поддерживают низкоуглеродные операции для достижения климатических целей. Рынок центров обработки данных Малайзии включает в себя утилизацию тепла и интеллектуальные энергетические системы. Предприятия предпочитают поставщиков с сильным соблюдением экологических норм. Инвестиции в чистые технологии снижают долгосрочные эксплуатационные расходы. Это повышает конкурентоспособность Малайзии на региональном рынке инфраструктуры.

- Например, Time Energy в партнерстве с AIMS Group в июне 2025 года запустила первый в Малайзии проект общественной солнечной энергии для центров обработки данных. Соглашение позволяет домовладельцам в радиусе 5 км от кампуса центра обработки данных AIMS Group арендовать пространство на крыше, объединяя солнечную энергию для центра обработки данных, напрямую внося чистую энергию в его операции через Механизм объединения возобновляемой энергии сообщества (CREAM).

Растущая стратегическая значимость для инвесторов и поставщиков технологий

Малайзия привлекает все больше инвестиций от отечественных и иностранных игроков. Инвесторы рассматривают сектор как ворота в Юго-Восточную Азию. Объекты колокации и гипермасштабные кампусы получают значительное финансирование. Глобальные технологические компании сотрудничают с местными операторами для выхода на рынок. Рынок центров обработки данных Малайзии играет важную роль в поддержке этого потока. Поддерживаемые государством стимулы дополнительно стимулируют крупномасштабные инвестиции. Стратегические партнерства способствуют расширению и устойчивости экосистемы. Это подчеркивает растущую роль Малайзии в региональной цифровой экономике.

Тенденции рынка

Появление периферийных и микроцентров обработки данных для поддержки расширения IoT

Периферийные объекты становятся критически важными для децентрализованных вычислений. Предприятия развертывают микроцентры рядом с городскими и промышленными кластерами. Это обеспечивает более быструю обработку для IoT и приложений в реальном времени. Рынок центров обработки данных Малайзии отражает растущее принятие таких моделей. Телекоммуникационные провайдеры возглавляют инициативы, позволяя предоставлять услуги на базе 5G. Периферийные объекты снижают задержку для проектов умных городов и автономных решений. Их модульный дизайн поддерживает масштабируемое и экономически эффективное развертывание. Это укрепляет готовность Малайзии к услугам цифрового поколения.

Повышенный спрос на высокоплотную и оптимизированную для ИИ инфраструктуру

Высокопроизводительные вычисления изменяют требования к инфраструктуре. Операторы проектируют объекты для размещения нагрузок, требующих интенсивного использования GPU и ИИ. Продвинутые системы охлаждения и энергоснабжения поддерживают эти среды. Предприятия требуют более высокой плотности стоек для развивающихся нагрузок. Рынок центров обработки данных Малайзии адаптируется с кампусами, готовыми к ИИ. Облако и поставщики услуг ИИ создают значительный спрос. Объекты интегрируют жидкостное охлаждение и адаптивное распределение энергии. Это позиционирует Малайзию как предпочтительный центр для продвинутых нагрузок в регионе.

Укрепление роли объектов колокации в стратегии предприятий

Модели колокации набирают популярность, так как предприятия ищут гибкость. Они сокращают капитальные затраты, используя совместную инфраструктуру. Безопасность, масштабируемость и подключение стимулируют этот спрос. Рынок центров обработки данных в Малайзии фиксирует рост использования услуг колокации. Международные компании предпочитают колокацию для ускорения региональной экспансии. Эти объекты обеспечивают надежное соединение с глобальными облачными экосистемами. Операторы расширяют мощности, чтобы удовлетворить требования предприятий. Это позволяет бизнесу достигать гибкости, сохраняя при этом соответствие нормативам.

Фокус на кибербезопасности и соблюдении нормативов в цифровой инфраструктуре

Рост объемов данных требует усиленных рамок кибербезопасности. Предприятия уделяют приоритетное внимание инфраструктуре, соответствующей стандартам соблюдения нормативов. Операторы внедряют передовые системы безопасности, включая биометрию и мониторинг. Рынок центров обработки данных в Малайзии включает устойчивые политики для защиты активов. Облачные провайдеры придерживаются финансовых и государственных норм безопасности. Растет спрос на суверенные и регулируемые хостинговые среды. Надежное соблюдение нормативов обеспечивает доверие среди предприятий и регуляторов. Это укрепляет роль Малайзии как безопасного цифрового центра.

Проблемы рынка

Высокое энергопотребление и растущее давление в области устойчивого развития

Рынок центров обработки данных в Малайзии сталкивается с проблемами из-за растущих потребностей в энергии. Объекты потребляют большое количество энергии, что нагружает национальные сети. Растущие затраты на электроэнергию оказывают давление на операторов для поддержания прибыльности. Переход на возобновляемую энергию требует значительных капиталовложений. Государственные политики добавляют нагрузку на соблюдение норм по сокращению выбросов углерода. Операторы должны инвестировать в устойчивые решения для охлаждения и энергоснабжения. Мелкие предприятия испытывают трудности с соблюдением стандартов устойчивого развития. Это подчеркивает сложность балансирования эффективности и экономической целесообразности.

Дефицит кадров и растущая сложность инфраструктуры

Квалифицированная рабочая сила необходима для управления передовыми объектами. В Малайзии наблюдается нехватка специалистов в области облачных технологий, кибербезопасности и ИИ. Сложные системы требуют специализированной экспертизы для обслуживания и масштабирования. Рынок центров обработки данных в Малайзии подчеркивает разрыв между спросом и доступностью талантов. Операторы инвестируют в обучение и глобальные партнерства, чтобы закрыть этот разрыв. Растущая сложность инфраструктуры также увеличивает операционные риски. Предприятия сталкиваются с более высокими затратами на набор и удержание кадров. Это ограничивает рост для малых операторов центров обработки данных.

Возможности рынка

Расширение региональной связности и интеграция облачных экосистем

Географическое положение Малайзии делает ее естественным центром связности. Растущие инвестиции в подводные кабели укрепляют ее межсвязь с Азиатско-Тихоокеанским регионом. Глобальные облачные провайдеры увеличивают свое присутствие на рынке. Рынок центров обработки данных в Малайзии получает выгоду от этого расширения. Предприятия используют местную инфраструктуру для доступа к региональным рынкам. Сильная связность повышает конкурентоспособность в различных секторах. Это увеличивает возможности для размещения услуг глобального масштаба. Это позиционирует Малайзию как ключевого игрока в цифровой экономике.

Растущий спрос со стороны развивающихся секторов и рост отраслевых вертикалей

Здравоохранение, розничная торговля и производство увеличивают зависимость от цифровых решений. Их спрос на безопасный хостинг и аналитику стимулирует рост инфраструктуры. Рынок центров обработки данных в Малайзии поддерживает эти изменения в индустрии. Сервисы здравоохранения на базе ИИ требуют масштабируемых вычислительных ресурсов. Розничная торговля и электронная коммерция используют инфраструктуру для омниканальных стратегий. Производство внедряет платформы Индустрии 4.0, поддерживаемые устойчивыми объектами. Спрос со стороны новых отраслей создает возможности для долгосрочного роста. Это позволяет диверсифицироваться по нескольким вертикалям.

Сегментация рынка

По компонентам

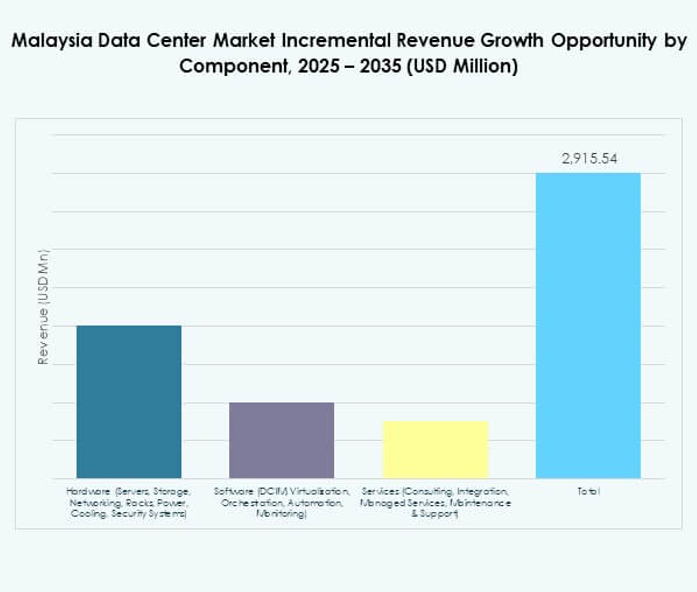

Аппаратное обеспечение доминирует благодаря важным ролям серверов, сетей, стоек и систем охлаждения. Спрос на масштабируемые системы питания и продвинутые хранилища стимулирует инвестиции. Программные решения, такие как DCIM и автоматизация, набирают популярность. Услуги, включая консалтинг и управляемые операции, расширяются по мере того, как предприятия передают управление на аутсорсинг. Рынок центров обработки данных в Малайзии показывает, что аппаратное обеспечение сохраняет наибольшую долю. Это отражает сильную зависимость от физической инфраструктуры, в то время как программное обеспечение и услуги ускоряют будущий рост.

По типу центра обработки данных

Гипермасштабные центры доминируют благодаря растущим инвестициям от глобальных провайдеров. Модели колокации также расширяются, так как предприятия ищут гибкость. Периферийные и модульные конструкции растут с внедрением IoT и 5G. Корпоративные объекты остаются актуальными для частной инфраструктуры. Рынок центров обработки данных в Малайзии выделяет гипермасштабные и колокационные сегменты как ведущие. Мегацентры поддерживают региональные рабочие нагрузки, в то время как интернет-центры данных растут с развитием облачных технологий. Каждый тип играет роль в формировании инфраструктурного ландшафта Малайзии.

По модели развертывания

Облачные развертывания лидируют на рынке благодаря растущей цифровой трансформации. Гибридные модели быстро растут из-за спроса на гибкость. Локальные объекты продолжают использоваться в регулируемых отраслях, таких как финансы и оборона. Рынок центров обработки данных в Малайзии отражает доминирование облачных и гибридных моделей. Эти варианты поддерживают масштабируемость, сохраняя контроль над конфиденциальными рабочими нагрузками. Предприятия отдают приоритет гибридному внедрению для баланса между экономической эффективностью и соблюдением требований. Это укрепляет роль Малайзии в принятии цифровой инфраструктуры.

По размеру предприятия

Крупные предприятия доминируют благодаря значительным инвестициям в инфраструктуру. Малые и средние предприятия все чаще используют облачные сервисы для гибкости и экономии. Гибридные решения помогают МСП масштабироваться, управляя расходами. Рынок центров обработки данных в Малайзии подчеркивает крупные предприятия как ключевых драйверов дохода. Однако МСП обеспечивают сильный импульс роста в ближайшие годы. Расширение доступа к управляемым услугам позволяет шире участвовать МСП. Это укрепляет общую экосистему в сегментах предприятий.

По применению / случаю использования

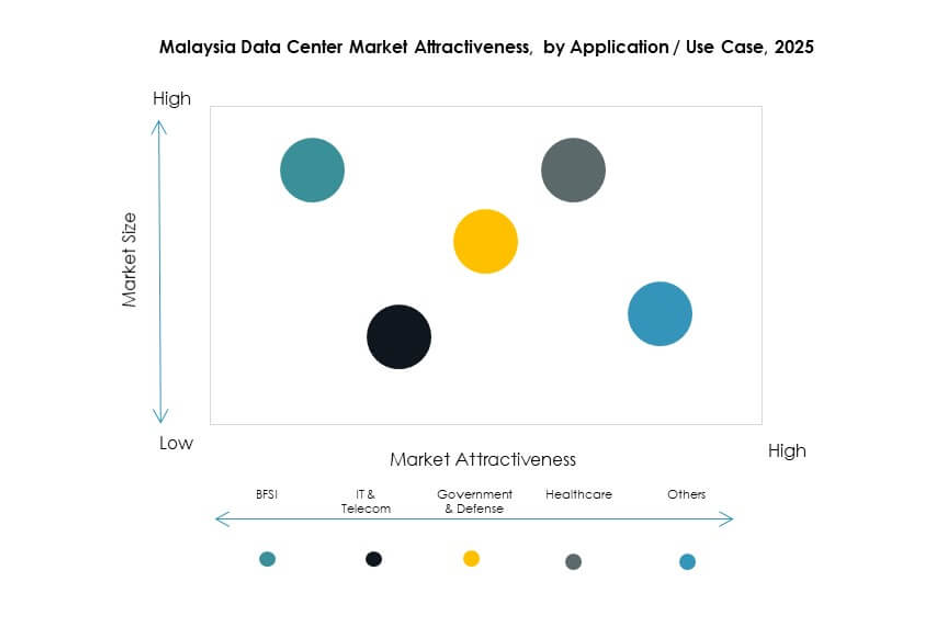

ИТ и телекоммуникации лидируют на рынке, за ними следуют BFSI и электронная коммерция. Здравоохранение и производство демонстрируют быстрый рост с цифровой интеграцией. Государственные и оборонные структуры полагаются на суверенный хостинг и безопасные объекты. Рынок центров обработки данных в Малайзии показывает, что ИТ и телекоммуникации занимают наибольшую долю. Розничная торговля и развлечения расширяются с ростом онлайн-спроса. Производство принимает платформы Индустрии 4.0, стимулируя потребности в вычислениях. Более широкое принятие в различных вертикалях обеспечивает долгосрочный рост спроса.

По отрасли конечного пользователя

Поставщики облачных услуг доминируют благодаря значительным инвестициям в гипермасштабные объекты. Предприятия и государственные учреждения также вносят значительный вклад. Провайдеры колокации набирают популярность по мере расширения глобальных компаний. Рынок центров обработки данных в Малайзии показывает, что облачные провайдеры лидируют по общей доле. Предприятия требуют соблюдения норм и масштабируемости, в то время как правительство сосредоточено на суверенитете. Провайдеры колокации заполняют пробелы для небольших компаний. Это обеспечивает сбалансированное участие среди сегментов конечных пользователей.

Региональные инсайты

Центральная и городская Малайзия как ведущий субрегион с наибольшей долей рынка

Центральная Малайзия, включая Куала-Лумпур и Селангор, занимает 52% доли. Этот регион является местом расположения большинства гипермасштабных и колокационных объектов. Сильная связь и высокая концентрация предприятий стимулируют спрос. Глобальные операторы выбирают центральные хабы из-за близости к клиентам. Рынок центров обработки данных в Малайзии укрепляется за счет государственных и корпоративных проектов здесь. Центральные хабы обеспечивают масштабируемость для финансового, телекоммуникационного и розничного секторов. Это устанавливает регион как национальное цифровое ядро.

- Например, Equinix завершила второй этап расширения своего центра обработки данных KL1 в Куала-Лумпуре в мае 2025 года, добавив 450 новых шкафов в объект в ответ на растущий спрос на цифровую инфраструктуру со стороны глобальных и местных облачных и корпоративных клиентов.

Северная Малайзия как развивающийся субрегион с сильным инвестиционным потенциалом

Северная Малайзия занимает 28% доли и демонстрирует растущее значение. Пенанг лидирует благодаря спросу, обусловленному электроникой и производством. Растущие кластеры МСП создают дополнительные требования к инфраструктуре. Рынок центров обработки данных в Малайзии фиксирует увеличение принятия колокации здесь. Проекты подводных кабелей улучшают международную связь. Расширение промышленных парков ускоряет рост регионального спроса. Это позиционирует север как важный развивающийся хаб.

- Например, Open DC запустила центр обработки данных PE2 в технологическом парке Bayan Lepas в Пенанге в августе 2025 года с общей планируемой мощностью 30 МВт. Объект позиционируется как крупнейший и самый современный центр обработки данных в Пенанге, предназначенный для поддержки ИИ и высокопроизводительных рабочих нагрузок.

Южная Малайзия как растущий хаб с трансграничной связью

Южная Малайзия вносит 20% доли, укрепленной близостью Джохора к Сингапуру. Регион выигрывает от перелива спроса с насыщенного рынка Сингапура. Центры обработки данных быстро расширяются для удовлетворения региональных рабочих нагрузок. Рынок центров обработки данных в Малайзии подчеркивает рост Джохора благодаря принятию облачных технологий. Проекты трансграничной связи повышают устойчивость инфраструктуры. Южные хабы привлекают инвесторов, ищущих экономически эффективные альтернативы. Это подчеркивает важность региона на карте цифрового роста Малайзии.

Конкурентные Инсайты:

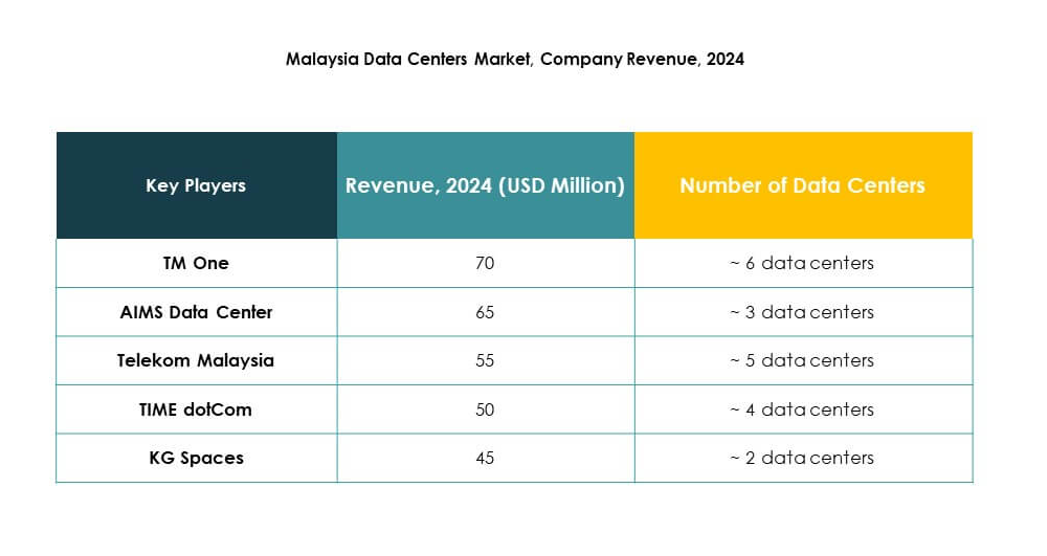

- TM One

- AIMS Data Center

- Telekom Malaysia

- TIME dotCom

- KG Spaces

- NTT Communications Corporation

- Digital Realty Trust, Inc.

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок центров обработки данных в Малайзии характеризуется сильной конкуренцией между местными лидерами и глобальными игроками. TM One, AIMS Data Center и Telekom Malaysia обеспечивают локальное доминирование благодаря обширной инфраструктуре и услугам, ориентированным на предприятия. TIME dotCom и KG Spaces укрепляют региональную связь и возможности колокации. Глобальные операторы, такие как NTT Communications и Digital Realty, расширяются через партнерства и крупные инвестиции. Поставщики гипермасштабных услуг, такие как Microsoft, AWS и Google, используют спрос на облачные технологии для создания кампусов, готовых к ИИ и масштабируемых. Это отражает рынок, где местный опыт сочетается с международным капиталом, обеспечивая позицию Малайзии как регионального центра цифровой инфраструктуры и роста предприятий.

Последние события:

- В сентябре 2025 года Vantage Data Centers объявила о соглашении по приобретению крупнейшего в Юго-Восточной Азии кампуса центров обработки данных в Джохор-Бару, Малайзия, у Yondr Group за 1,6 миллиарда долларов; эта сделка последовала за арендой Oracle первых 98 мегаватт площадки на пятнадцать лет, что свидетельствует о становлении Малайзии как центрального регионального цифрового хаба.

- В сентябре 2025 года Nokia заключила партнерство с Extreme Broadband для повышения безопасности и защиты центров обработки данных в Малайзии, нацеливаясь на улучшение устойчивости инфраструктуры и поддержку цифровой трансформации малайзийских предприятий.

- В мае 2025 года Microsoft объявила о разработке трех новых гипермасштабных центров обработки данных, которые должны открыться к 2 кварталу 2025 года в Большом Куала-Лумпуре и Джохоре, поддержанных инвестициями в размере 2,2 миллиарда долларов, направленными на укрепление цифровой инфраструктуры Малайзии и создание рабочих мест.