Resumen ejecutivo:

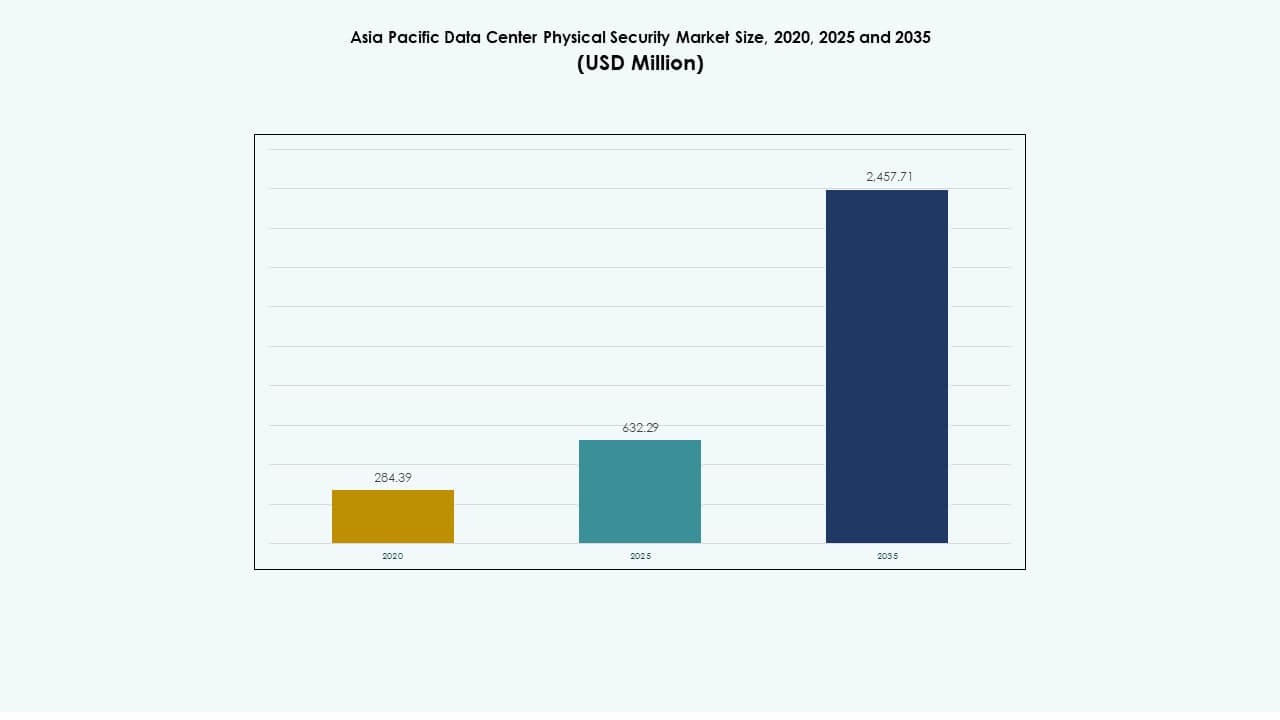

El tamaño del mercado de seguridad física de centros de datos en Asia Pacífico se valoró en USD 284.39 millones en 2020, creciendo a USD 632.29 millones en 2025, y se anticipa que alcanzará los USD 2,457.71 millones para 2035, con un CAGR del 14.45% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en Asia Pacífico 2025 |

USD 632.29 Millones |

| Mercado de Seguridad Física de Centros de Datos en Asia Pacífico, CAGR |

14.45% |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en Asia Pacífico 2035 |

USD 2,457.71 Millones |

La creciente adopción de la nube, la transformación digital y regulaciones más estrictas de cumplimiento de datos impulsan una fuerte demanda de seguridad física en los centros de datos regionales. Tecnologías avanzadas como la vigilancia basada en IA, el control de acceso biométrico y la monitorización habilitada por IoT redefinen la prevención de amenazas. El mercado tiene una importancia estratégica para inversores y empresas que buscan asegurar infraestructuras críticas mientras cumplen con los mandatos regulatorios y mejoran la resiliencia operativa.

China, Japón y Corea del Sur lideran el crecimiento regional debido a ecosistemas de nube maduros y fuertes inversiones en hiperescala. India y Australia muestran una rápida expansión con proyectos de infraestructura digital respaldados por el gobierno. El sudeste asiático emerge como un centro dinámico apoyado por nuevas construcciones de centros de datos, mejor conectividad y una creciente demanda empresarial de entornos de alojamiento seguros.

Impulsores del Mercado

Impulsores del Mercado

Crecientes Inversiones en Centros de Datos Hiperescala y Edge en Toda la Región

El mercado de seguridad física de centros de datos en Asia Pacífico crece rápidamente con inversiones a gran escala en instalaciones de hiperescala y edge. Los gobiernos y actores privados expanden la infraestructura digital para satisfacer las cargas de trabajo de computación en la nube e IA. Se beneficia del apoyo político que promueve la infraestructura inteligente y el cumplimiento de ciberseguridad. Los proveedores se centran en sistemas de seguridad escalables para entornos de múltiples inquilinos. La demanda de control de acceso integrado y vigilancia avanzada impulsa las actualizaciones tecnológicas. La integración de protección física y cibernética se vuelve esencial para operaciones híbridas. Los inversores ven el mercado como crítico para el crecimiento de la economía digital. La expansión de zonas de nube y el aumento de volúmenes de datos empresariales sostienen el impulso a lo largo de la década.

- Por ejemplo, en 2025, Amazon Web Services (AWS) expandió su infraestructura en Asia Pacífico al lanzar nuevas regiones en Taipéi y Tailandia, fortaleciendo su presencia en la nube y apoyando la creciente demanda de cargas de trabajo de IA y datos intensivos en toda la región.

Rápida Adopción Tecnológica de IA e IoT para una Mejor Detección de Amenazas

La IA, el IoT y el aprendizaje automático redefinen la prevención de amenazas en instalaciones modernas. Cámaras inteligentes, lectores biométricos y sistemas predictivos reducen la supervisión manual y mejoran la monitorización en tiempo real. Gana tracción por la demanda de mantenimiento predictivo y alertas automatizadas. Los operadores prefieren plataformas de seguridad gestionadas en la nube que se integran perfectamente con los sistemas de TI existentes. El creciente uso de análisis de video basados en IA mejora el seguimiento del perímetro y el acceso interno. Los modelos de aprendizaje automático detectan anomalías en el uso de energía y los registros de acceso. Estas características mejoran la eficiencia de la seguridad mientras reducen los costos operativos. Las empresas buscan resiliencia liderada por la tecnología contra los crecientes riesgos de intrusión y fallos del sistema.

- Por ejemplo, los centros de datos de Equinix en Mumbai cuentan con seguridad física de múltiples capas con autenticación biométrica, esclusas y vigilancia 24/7, manteniendo la certificación ISO 27001 para garantizar el cumplimiento con los estándares globales de protección de datos y seguridad operativa.

Enfoque Estratégico en Cumplimiento, Regulación y Soberanía de Datos

Los gobiernos en Asia Pacífico imponen estrictas leyes de soberanía de datos y estándares de cumplimiento. Estas regulaciones aumentan la demanda de instalaciones alojadas localmente y físicamente seguras. El Mercado de Seguridad Física de Centros de Datos en Asia Pacífico apoya el cumplimiento a través de capas de acceso redundantes y zonas de entrada monitoreadas. Los operadores implementan soluciones de seguridad alineadas con los marcos de protección de datos regionales. Los proveedores de la nube adoptan una protección más fuerte a nivel de instalaciones para satisfacer auditorías regulatorias. Las brechas de alto perfil en los sectores financiero y gubernamental aumentan la conciencia. Los marcos regulatorios en países como India, Japón y Australia impulsan la adopción de tecnología. Las empresas priorizan los centros de datos certificados para garantizar la fiabilidad, la confianza y la mitigación de riesgos.

Crece la Necesidad de Infraestructura Resiliente para Proteger Ecosistemas Digitales en Expansión

La economía digital en Asia Pacífico se expande a través del comercio electrónico, las fintech y los despliegues de 5G. Estos desarrollos crean nuevas demandas para entornos seguros de alojamiento de datos. Experimenta un fuerte crecimiento debido a la mayor movilidad de datos y transacciones transfronterizas. Las crecientes amenazas ciberfísicas obligan a las organizaciones a reforzar los perímetros físicos y las salas de control. El diseño avanzado de instalaciones integra estructuras de defensa en múltiples capas y vigilancia continua. Los diseños energéticamente eficientes y resilientes al clima mejoran la estabilidad operativa. Los centros de datos evolucionan de simples centros de almacenamiento a activos estratégicos de infraestructura. Sus capacidades de seguridad física se convierten en una ventaja competitiva para atraer clientes globales.

Tendencias del Mercado

Tendencias del Mercado

Integración de Seguridad Física y Cibernética para una Gestión de Riesgos Unificada

Las empresas adoptan ecosistemas de seguridad integrados que combinan protecciones digitales y físicas. El mercado de seguridad física de centros de datos en Asia Pacífico transiciona hacia sistemas de gestión de riesgos holísticos. La convergencia de seguridad permite la coordinación en tiempo real entre los equipos de TI y los gerentes de instalaciones. Las herramientas de verificación de identidad biométrica y digital vinculan los puntos de acceso con los registros de actividad de la red. Los operadores despliegan paneles centralizados para una respuesta unificada a incidentes. La demanda de automatización crece debido a la escasez de mano de obra y la complejidad de la seguridad. Los análisis mejorados por IA detectan amenazas entre dominios con mayor precisión. Esta tendencia asegura la continuidad del negocio mientras reduce la fricción operativa en entornos críticos.

Creciente Cambio Hacia Plataformas de Gestión de Seguridad Basadas en la Nube

Los sistemas de vigilancia y acceso gestionados en la nube dominan las instalaciones modernas. Gana atención por permitir la monitorización remota y la escalabilidad flexible. Los operadores prefieren modelos basados en suscripción por menores inversiones iniciales y actualizaciones más rápidas. Los centros de comando basados en la nube apoyan la supervisión unificada de sitios distribuidos. Los análisis mejorados mejoran la toma de decisiones a través de la visualización de datos en tiempo real. La integración con la infraestructura de TI existente aumenta la interoperabilidad y la eficiencia de costos. Esta tendencia simplifica la gestión para empresas con múltiples ubicaciones mientras mantiene altos estándares de seguridad. La demanda de operadores de colocación y empresas impulsa la innovación continua en seguridad definida por software.

Adopción de Sistemas Biométricos y de Autenticación Multifactor

Los centros de datos despliegan métodos avanzados de autenticación para prevenir el acceso no autorizado. El reconocimiento facial, el escaneo de huellas dactilares y los sistemas de patrones de venas se vuelven comunes. El mercado de seguridad física de centros de datos en Asia Pacífico experimenta un aumento en la adopción de verificación de identidad en capas. Los sistemas multifactor reducen la dependencia de tarjetas de acceso y contraseñas. Los sistemas impulsados por IA monitorean patrones de acceso y alertan sobre comportamientos inusuales al instante. Las empresas valoran los sistemas biométricos por su rapidez y trazabilidad. Estas herramientas aseguran un cumplimiento más fuerte con los estándares globales de protección de datos. La tendencia fortalece la integridad operativa y construye confianza entre los clientes empresariales.

Emergencia de Diseños de Infraestructura de Seguridad Verde y Sostenible

La sostenibilidad se convierte en una consideración clave en la planificación de seguridad de instalaciones. Cámaras, sensores y sistemas de iluminación inteligentes energéticamente eficientes reemplazan el hardware más antiguo. Se alinea con los objetivos corporativos de reducción de carbono y políticas ambientales. Los diseños de seguridad modulares reducen el desperdicio de energía y optimizan los requisitos de refrigeración. Las instalaciones alimentadas por energías renovables atraen el interés de los inversores y la aprobación regulatoria. Los proveedores innovan con materiales ecológicos para la protección perimetral y el equipo de monitoreo. Los sistemas de control inteligentes equilibran la eficiencia energética con la vigilancia constante. Este cambio vincula la sostenibilidad con la excelencia operativa en los centros de datos regionales.

Desafíos del Mercado

Desafíos del Mercado

Altos Costos de Capital e Integración Compleja de Sistemas Avanzados

Implementar soluciones de seguridad física de vanguardia requiere una inversión significativa. El mercado de seguridad física de centros de datos en Asia Pacífico enfrenta desafíos al equilibrar costo y rendimiento. Los operadores más pequeños luchan con los gastos iniciales de los sistemas habilitados para IA e integrados con IoT. La integración a través de múltiples infraestructuras heredadas crea problemas de compatibilidad. Las altas necesidades de personalización ralentizan los ciclos de implementación. Las diferencias regionales en los estándares complican la coordinación con los proveedores. La limitada cantidad de personal capacitado aumenta la dependencia de integradores externos. Estos desafíos restringen el acceso al mercado para centros de datos más pequeños y retrasan los cronogramas de proyectos.

Creciente Panorama de Amenazas y Fragmentación Regulatoria en la Región

El aumento de ataques ciberfísicos intensifica las demandas de seguridad en redes interconectadas. Se encuentran dificultades para alinear las regulaciones de múltiples países que gobiernan la vigilancia y el uso de datos. Las leyes de privacidad divergentes requieren marcos de cumplimiento separados para cada jurisdicción. Los estándares fragmentados limitan la interoperabilidad de los sistemas de seguridad regionales. Los operadores de centros de datos transfronterizos enfrentan costos de cumplimiento y retrasos. Nuevas amenazas, incluyendo sabotaje interno e intrusión impulsada por IA, aumentan los costos de protección. Los proveedores deben invertir fuertemente en asociaciones locales para navegar por procedimientos de aprobación complejos. La fragmentación regulatoria sigue siendo una barrera persistente para la expansión unificada de la seguridad.

Oportunidades de Mercado

Oportunidades de Mercado

Expansión de Infraestructura en la Nube y Ecosistemas Digitales Impulsando Necesidades de Seguridad

La rápida adopción de la nube en Asia Pacífico genera nuevas oportunidades para los proveedores de soluciones de seguridad. El mercado de seguridad física de centros de datos en Asia Pacífico se beneficia de la migración a gran escala de empresas a modelos híbridos y multicloud. La expansión de centros de datos regionales en países como Singapur, India e Indonesia estimula nuevas instalaciones. Los proveedores que ofrecen soluciones escalables e interoperables obtienen una ventaja estratégica. Los operadores de nube prefieren sistemas integrados de defensa física y cibernética para cumplir con las obligaciones de SLA. La revolución continua de la IA fortalece la necesidad de protección de infraestructura resiliente.

Asociaciones, Localización e Inversiones en Infraestructura Inteligente Creando Nuevas Vías de Crecimiento

Las alianzas regionales entre proveedores de seguridad, gobiernos y operadores de telecomunicaciones abren nuevas oportunidades. Se aprovecha la fabricación localizada y modelos de implementación adaptados para adecuarse a diversas geografías. Las inversiones en 5G, IoT y ecosistemas de ciudades inteligentes amplifican la demanda de seguridad. Los operadores buscan sistemas certificados que soporten análisis en tiempo real e informes de cumplimiento. Las soluciones de seguridad vinculadas a la sostenibilidad atraen a inversores enfocados en ESG. La innovación continua en control de acceso, sensores y sistemas de comando respalda el crecimiento a largo plazo. La tendencia posiciona a Asia Pacífico como un centro global clave para la innovación en seguridad de datos.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los centros de datos pequeños y medianos tienen un potencial de crecimiento significativo debido a la transformación digital en las economías en desarrollo. Sin embargo, los grandes centros de datos dominan el mercado de seguridad física de centros de datos en Asia Pacífico con más de la mitad de la participación en los ingresos totales. Su escala impulsa la adopción de tecnologías avanzadas de biometría, vigilancia y acceso. Los centros medianos adoptan sistemas de seguridad modulares para controlar los costos. Las configuraciones de borde y pequeñas integran análisis impulsados por IA para mejorar la eficiencia. La demanda de arquitecturas escalables apoya la expansión en todas las categorías de tamaño.

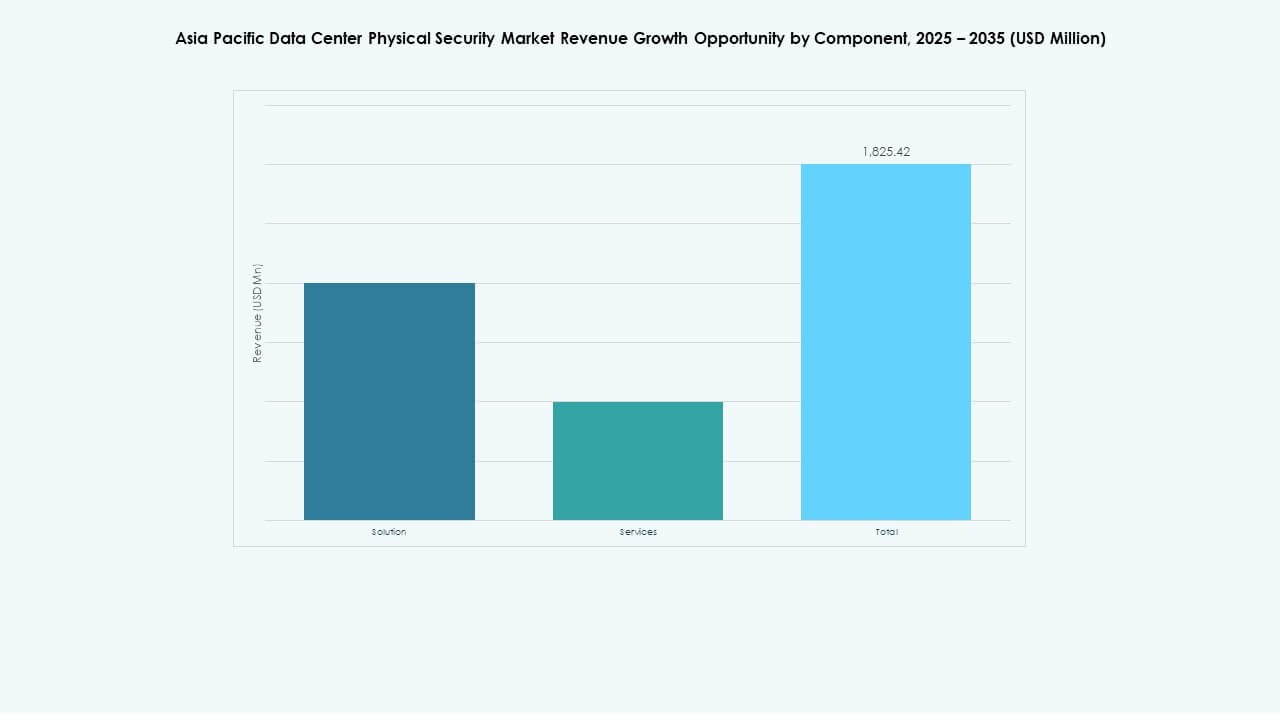

Por Componente

El segmento de soluciones lidera debido a la alta demanda de sistemas de vigilancia, control de acceso y monitoreo. Los servicios siguen siendo esenciales para la integración y el mantenimiento del sistema. El mercado de seguridad física de centros de datos en Asia Pacífico experimenta crecientes inversiones en servicios gestionados que aseguran el cumplimiento y el tiempo de actividad. Los proveedores amplían sus carteras de consultoría para optimizar el diseño de instalaciones. Las empresas prefieren ofertas combinadas que incluyan instalación y soporte post-implementación. Los servicios de seguridad gestionada mejoran la resiliencia operativa y proporcionan ventajas de mantenimiento predictivo.

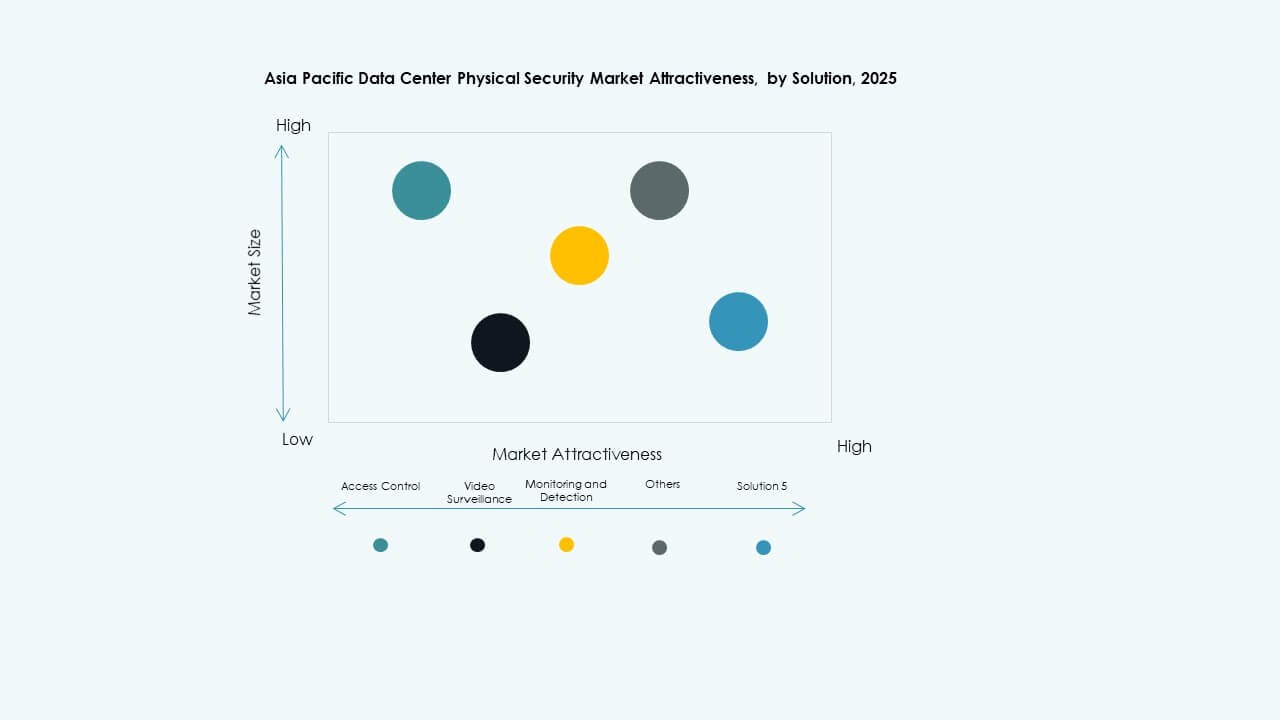

Por Solución

El control de acceso sigue siendo el segmento más grande debido a la creciente necesidad de sistemas de entrada restringida. La vigilancia por video crece rápidamente con la integración de análisis de IA y reconocimiento facial. El monitoreo y la detección ganan tracción para el mantenimiento predictivo y la identificación de anomalías. El mercado de seguridad física de centros de datos en Asia Pacífico se beneficia de la integración de sistemas en capas que mejora la visibilidad de amenazas. Las herramientas emergentes combinan detección de movimiento con sensores ambientales para una cobertura completa de las instalaciones. Las soluciones híbridas que apoyan tanto el monitoreo físico como de red ven una creciente adopción.

Por Servicios

La integración de sistemas domina la demanda de servicios en los centros de datos regionales. Los servicios de consultoría y diseño crecen a medida que los operadores modernizan los sistemas heredados. El mantenimiento y soporte se mantienen estables con un enfoque en análisis preventivo y aseguramiento del tiempo de actividad. Se observa una creciente adopción de servicios gestionados por proveedores que aseguran el cumplimiento de SLA. Los equipos de consultoría ayudan a optimizar la disposición de sensores y ubicaciones de puntos de acceso. Las ofertas gestionadas de extremo a extremo mejoran la escalabilidad para clientes con múltiples sitios. La subcontratación estratégica permite una adopción más rápida de la seguridad física de próxima generación.

Por Capa de Seguridad

Las capas de acceso perimetral y de edificios contribuyen con la mayor participación en los ingresos. La seguridad a nivel de sala de datos y rack crece de manera constante con la expansión de los centros de colocación. El mercado de seguridad física de centros de datos en Asia Pacífico prioriza la defensa en múltiples capas que combina controles físicos y digitales. Los proveedores integran mecanismos de bloqueo avanzados con sistemas de vigilancia para el seguimiento en tiempo real. El monitoreo de acceso a nivel micro asegura la integridad de los activos de servidores de alto valor. La arquitectura de seguridad en capas minimiza los riesgos de intrusión y las infracciones regulatorias.

Por Tipo de Centro de Datos

Los centros de hiperescala lideran debido a la masiva inversión de los proveedores globales de nube. Las instalaciones de colocación se expanden rápidamente para satisfacer la demanda de subcontratación empresarial. Los centros de datos empresariales y de borde siguen con la creciente necesidad de procesamiento basado en proximidad. Refleja un alto crecimiento de estrategias de implementación diversificadas en toda la región. Las instalaciones de borde priorizan marcos de seguridad compactos y automatizados. Los operadores de hiperescala enfatizan la integración completa del sitio de medidas de seguridad física y de red.

Por Usuario Final

La tecnología de la información y las telecomunicaciones dominan debido al alto rendimiento de datos y la dependencia de la red. BFSI sigue de cerca, impulsado por estrictos estándares regulatorios y necesidades de integridad de datos. Las agencias gubernamentales y de defensa aumentan el gasto en sistemas de vigilancia y acceso. Las instalaciones de salud y ciencias de la vida adoptan herramientas biométricas y de monitoreo para la confidencialidad de los datos. El mercado de seguridad física de centros de datos en Asia Pacífico crece en los sectores minorista y manufacturero con la expansión de la cadena de suministro digital. Los operadores de comercio electrónico mejoran la protección para asegurar la confianza del consumidor y la fiabilidad del tiempo de actividad.

Perspectivas Regionales

Perspectivas Regionales

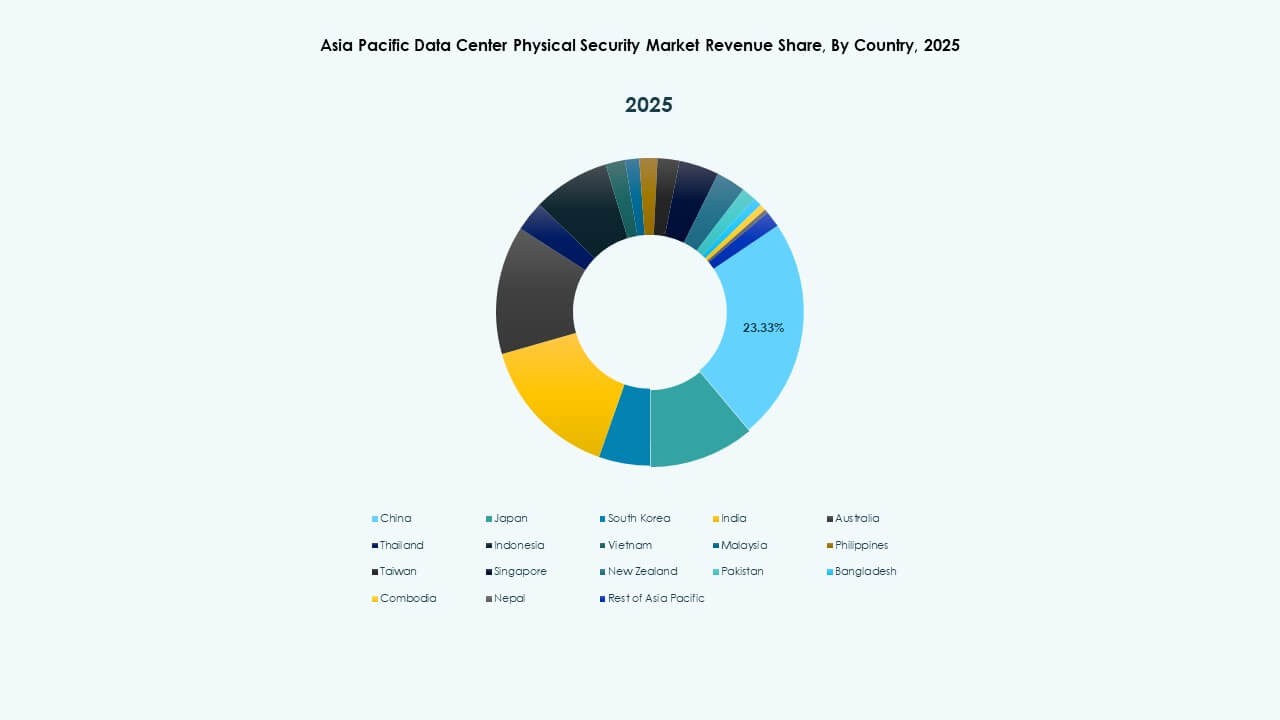

Asia Oriental Liderando con un Fuerte Ecosistema de Nube e Innovación Tecnológica (Participación: 38%)

Asia Oriental, liderada por China, Japón y Corea del Sur, domina el mercado de seguridad física de centros de datos en Asia Pacífico con aproximadamente un 38% de participación. Estas naciones invierten fuertemente en instalaciones a gran escala y redes de vigilancia avanzadas. El control de acceso basado en IA y la robótica mejoran la seguridad operativa en campus inteligentes. Los gobiernos promueven una infraestructura digital segura alineada con las leyes nacionales de ciberseguridad. La sólida industria de semiconductores y nube de la región acelera la adopción de protección física impulsada por IA. El rápido despliegue de 5G refuerza la demanda de monitoreo y automatización de sitios periféricos.

Asia del Sur y Oceanía Emergentes como el Clúster Regional de Más Rápido Crecimiento (Participación: 31%)

India y Australia lideran el rápido crecimiento con digitalización respaldada por el gobierno y fuerte inversión en la nube. El mercado de seguridad física de centros de datos en Asia Pacífico en esta subregión se beneficia de nuevas construcciones de colocation y a gran escala. El aumento de la inversión extranjera directa fortalece las asociaciones con proveedores de seguridad globales. Los sectores en expansión de fintech, minorista y salud demandan instalaciones certificadas para el cumplimiento. El énfasis de Australia en infraestructura segura y alimentada por energías renovables apoya la adopción de seguridad orientada a la sostenibilidad. El Proyecto de Ley de Protección de Datos de India acelera la fabricación nacional de equipos de acceso y vigilancia.

- Por ejemplo, el Ministerio de Electrónica y Tecnología de la Información de India (MeitY) ha promovido la adopción de tecnologías de vigilancia impulsadas por IA bajo iniciativas digitales nacionales, mientras que empresas como Staqu Technologies han desarrollado plataformas de análisis de video basadas en IA como JARVIS para mejorar el monitoreo de seguridad y la detección de amenazas en instalaciones críticas.

Sudeste Asiático Fortaleciendo su Posición como un Centro de Conectividad Regional (Participación: 27%)

Singapur, Indonesia y Malasia impulsan el papel del sudeste asiático como un corredor de datos estratégico. Se beneficia de la creciente demanda de alojamiento transfronterizo y sistemas perimetrales habilitados por IA. Singapur mantiene el liderazgo a través de marcos regulatorios robustos e integración de seguridad multitenant. Indonesia emerge como un punto de crecimiento con proyectos de campus a gran escala. Malasia y Tailandia expanden instalaciones de grado empresarial para apoyar las operaciones regionales de comercio electrónico y financieras. Políticas fiscales favorables e iniciativas de ciudades inteligentes sostienen el crecimiento de la infraestructura y mejoran el despliegue de seguridad física.

- Por ejemplo, la Autoridad de Desarrollo de Medios Infocomm de Singapur (IMDA) publicó directrices consultivas en 2025 para mejorar la resiliencia y seguridad de los centros de datos, recomendando medidas avanzadas de vigilancia, gestión de riesgos y continuidad del negocio para fortalecer la seguridad operativa en instalaciones de múltiples inquilinos.

Perspectivas Competitivas:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls International plc

- Cisco Systems, Inc.

- Axis Communications AB

- Zhejiang Dahua Technology Co., Ltd.

- Schneider Electric SE

- Siemens AG

- ABB Ltd

- Genetec Inc.

El panorama competitivo muestra una fuerte presencia de proveedores globales bien establecidos que ofrecen soluciones de seguridad integradas. Las empresas con amplios portafolios en control de acceso, videovigilancia, detección de intrusiones y gestión integrada de edificios lideran. Muchas combinan hardware y software para proporcionar soluciones integrales adaptadas para centros de datos e infraestructuras críticas. Las empresas con alcance global y redes de distribución local ganan tracción al alinearse con las demandas de cumplimiento y regulación en Asia Pacífico. Los proveedores más pequeños o regionales intentan ganar clientes de nicho a través de ofertas rentables o especializadas. La competencia sigue siendo intensa. Favorece a los proveedores que ofrecen sistemas escalables y confiables con un fuerte soporte de servicio y caminos de actualización.

Desarrollos Recientes:

Desarrollos Recientes:

- En octubre de 2025, ASSA ABLOY adquirió Kentix GmbH, una empresa alemana especializada en productos de monitoreo y control de acceso diseñados para centros de datos, mejorando sus capacidades en seguridad física para este sector.

- En enero de 2025, ASSA ABLOY también adquirió InVue, un proveedor con sede en Charlotte de soluciones de protección de activos y control de acceso, alineándose con su estrategia de expansión global en control de acceso y protección de activos.

- En junio de 2024, Honeywell International Inc. completó la adquisición del negocio de Soluciones de Acceso Global de Carrier Global Corporation por $4.95 mil millones, mejorando su portafolio de automatización de edificios con soluciones avanzadas de control de acceso como LenelS2, Onity y Supra, que apoyan las necesidades de seguridad en centros de datos, incluidos los de España.

- En diciembre de 2024, Bosch Sicherheitssysteme GmbH vendió su negocio de productos de tecnología de seguridad y comunicaciones a la firma de inversión europea Triton. La transacción incluyó tres unidades de negocio: Video, Acceso e Intrusión, y Comunicación, ya que Bosch apunta a centrarse más en el negocio de integración de sistemas.