Zusammenfassung:

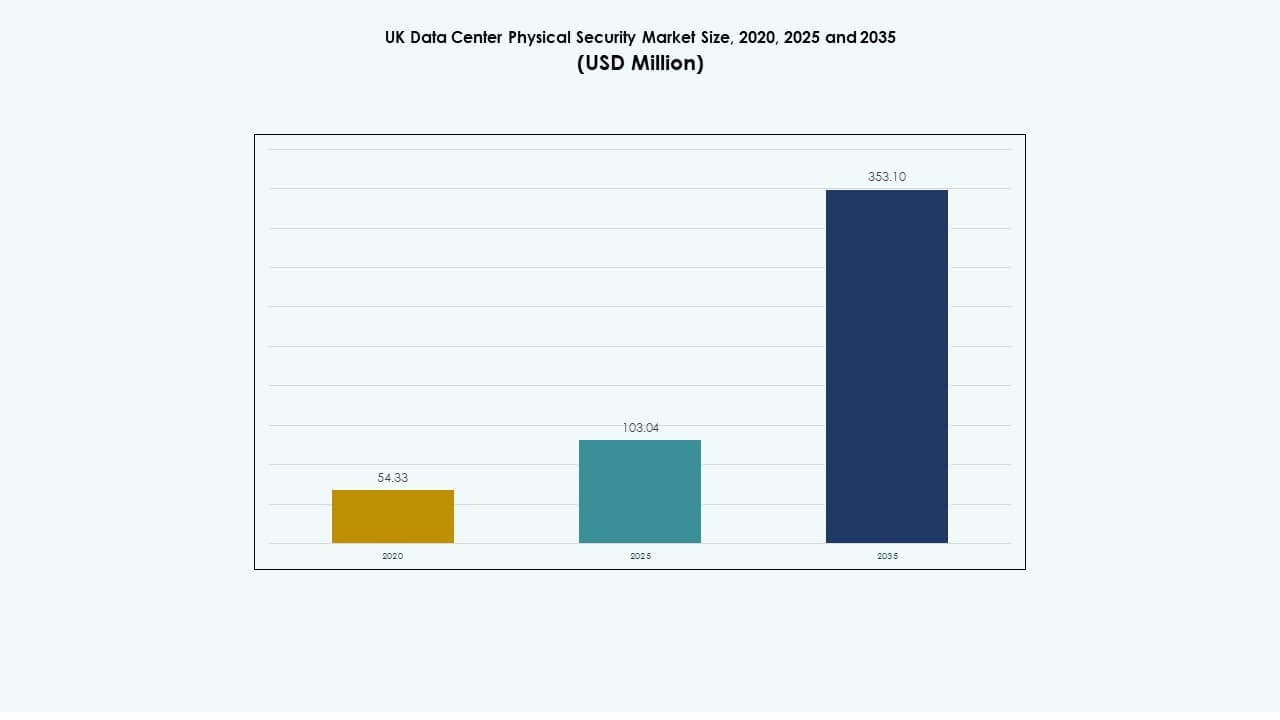

Der Markt für physische Sicherheit von Rechenzentren im Vereinigten Königreich wurde 2020 mit 54,33 Millionen USD bewertet, stieg bis 2025 auf 103,04 Millionen USD und wird voraussichtlich bis 2035 353,10 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,04 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für physische Sicherheit von Rechenzentren im Vereinigten Königreich 2025 |

USD 103,04 Millionen |

| Markt für physische Sicherheit von Rechenzentren im Vereinigten Königreich, CAGR |

13,04% |

| Marktgröße für physische Sicherheit von Rechenzentren im Vereinigten Königreich 2035 |

USD 353,10 Millionen |

Die zunehmende digitale Transformation, die Integration von KI und IoT-gestützte Schutzsysteme verstärken die Notwendigkeit einer mehrschichtigen Sicherheit in Rechenzentren. Unternehmen setzen auf biometrische Authentifizierung, Videoanalysen und automatisierte Perimeterverteidigung, um das Eindringungsrisiko zu verringern. Innovationen im Bereich der prädiktiven Überwachung verbessern die betriebliche Kontrolle und helfen Betreibern, Betriebszeiten und Compliance aufrechtzuerhalten. Der Markt gewinnt an strategischer Bedeutung, da Investoren auf eine widerstandsfähige Infrastruktur setzen, die wachsende Cloud- und Colocation-Ökosysteme schützt.

London und Südostengland führen den Markt für physische Sicherheit von Rechenzentren im Vereinigten Königreich an, bedingt durch die Konzentration von Hyperscale- und Colocation-Hubs. Die Midlands und Nordengland folgen mit neuer Infrastruktur, unterstützt durch günstige Land- und Energiekosten. Schottland und Wales entwickeln sich zu sekundären Wachstumszonen, angetrieben durch den Zugang zu erneuerbaren Energien und die regionale Datenexpansion. Diese geografische Verteilung spiegelt starke Investitionen in die landesweite digitale Sicherheitsinfrastruktur wider.

Markttreiber

Steigendes Augenmerk auf integrierte mehrschichtige Sicherheitsarchitektur für kritische Datenzentren

Der Markt für physische Sicherheit von Rechenzentren im Vereinigten Königreich gewinnt an Stärke durch die Einführung integrierter Sicherheitsrahmen, die biometrischen Zugang, fortschrittliche Analysen und KI-gesteuerte Überwachung kombinieren. Betreiber implementieren Multi-Faktor-Authentifizierung und Smartcard-Systeme, um unbefugten Zugriff zu beschränken. Die zunehmende digitale Transformation in den BFSI- und Regierungssektoren treibt Investitionen in physischen Perimeterschutz voran. KI-gestützte Analysen reduzieren Fehler bei der manuellen Überwachung und verbessern die Reaktionsfähigkeit bei Vorfällen. Der Markt spiegelt einen Wandel hin zu proaktiven Verteidigungsstrategien wider, die das Risiko von Sicherheitsverletzungen mindern. Hochwertige Rechenzentren setzen auf einheitliche Befehlsplattformen, die Video-, Eindringungs- und Umweltkontrollen integrieren. Dies verbessert das Situationsbewusstsein und die betriebliche Konsistenz über Standorte hinweg. Unternehmen erkennen solche Investitionen als wesentlich für die Einhaltung von Vorschriften und die Sicherstellung von Dienstleistungen an.

- Zum Beispiel bietet das cloudbasierte Video Management System (VMS) von Avigilon, Alta, KI-gestützte Videoanalysen, die eine Echtzeit-Erkennung von Sicherheitsereignissen über mehrere Standorte hinweg ermöglichen. Die Plattform beseitigt die Notwendigkeit von Vor-Ort-Servern durch die Nutzung einer sicheren Cloud-Infrastruktur und unterstützt Organisationen, die ein skalierbares und intelligentes physisches Sicherheitsmanagement benötigen.

Annahme von KI-gesteuerter Bedrohungserkennung und prädiktiver Überwachung

Schnelle Innovationen in KI-gestützten Überwachungstools transformieren die Sicherheitsoperationen vor Ort. Moderne Einrichtungen setzen maschinelle Lernalgorithmen ein, die Verhaltensanomalien identifizieren, bevor es zu physischen Einbrüchen kommt. Biometrische Systeme integrieren sich mit prädiktiven Analysen, um frühzeitige Warnungen und Echtzeit-Datenanalysen bereitzustellen. Dieser Wandel verbessert die Reaktionsgeschwindigkeit und reduziert Fehlalarme in komplexen vernetzten Umgebungen. Der britische Markt für physische Sicherheit von Rechenzentren profitiert von der Automatisierung, die Betriebszeit und Effizienz verbessert. Unternehmen weisen höhere Budgets für automatisierte Konsolen zu, die den 24/7-Betrieb von Kontrollräumen unterstützen. Intelligente Sensoren und IoT-verbundene Barrieren bilden die Grundlage moderner Verteidigungsschichten. Dies ermöglicht es Betreibern, höhere Schutzniveaus zu erreichen, ohne die manuelle Arbeitsbelastung zu erhöhen. Der strategische Reiz liegt in der Skalierbarkeit und den reduzierten Gesamtkosten des Eigentums.

Zunehmender Einfluss von regulatorischen Rahmenwerken und Datenkonformitätsvorgaben

Von der Regierung unterstützte Standards und Cybersecurity-Rahmenwerke prägen die Beschaffungsprioritäten für Rechenzentrumsbetreiber. Unternehmen müssen die ISO 27001, die DSGVO und die Richtlinien des britischen National Cyber Security Centre einhalten. Dieser Fokus auf Konformität beschleunigt die Ausgaben für physische Sicherheit, die digitale Schutzmaßnahmen ergänzt. Cloud-Anbieter und Colocation-Unternehmen setzen zertifizierte Zugangs- und Videolösungen ein, um die Prüfbereitschaft sicherzustellen. Der britische Markt für physische Sicherheit von Rechenzentren stimmt mit den Zielen der öffentlichen Sicherheit überein, die sicheres digitales Wachstum fördern. Investoren sehen diese Ausrichtung als einen wichtigen Stabilitätsfaktor. Die Nachfrage nach Anbietern, die konformitätsgetriebene, modulare Systeme anbieten, die sich an Prüfzyklen anpassen, wächst. Dies stärkt das Vertrauen und festigt die Beziehungen zu Anbietern in kritischen Infrastruktursektoren. Konformitätsgebundene Kapitalzuweisungen sind zu einem langfristigen strategischen Unterscheidungsmerkmal geworden.

Wachsende Rolle von Private Equity und institutionellen Investoren in der Infrastruktursicherheit

Institutionelle Investoren lenken Mittel in fortschrittliche Sicherheitsupgrades, um digitale Vermögenswerte zukunftssicher zu machen. Strategische Investitionen zielen auf Hyperscale-Erweiterungen und Tier-IV-Einrichtungen mit automatisierungsorientierten Verteidigungssystemen ab. Diese Projekte betonen die Betriebskontinuität und Risikovermeidung. Der britische Markt für physische Sicherheit von Rechenzentren zieht anhaltendes Interesse aufgrund seines vorhersehbaren Wachstums und seiner konformitätsgestützten Widerstandsfähigkeit an. Unternehmen konzentrieren sich auf End-to-End-Widerstandsfähigkeit, von physischen Eintrittspunkten bis hin zur Überwachung auf Rack-Ebene. Dieser Kapitalzufluss beschleunigt die Standardisierung der intelligenten Überwachung in Netzwerken. Infrastrukturbetreiber integrieren Zugangskontrolle mit Fernverwaltungs-Dashboards für Skalierbarkeit. Dies verwandelt Rechenzentren in sichere, asset-gestützte Investitionen. Langfristige Investoren erkennen diese Einrichtungen als zuverlässige Einkommensquellen, die durch digitales Wachstum und Konformitätsdynamik unterstützt werden.

- Zum Beispiel verfügen die LD-Serie-Rechenzentren von Equinix in London über mehrschichtige physische Sicherheitsmaßnahmen, einschließlich biometrischer Zugangskontrollen, Schleusensysteme und 24/7 Sicherheitsüberwachung vor Ort. Diese Einrichtungen halten hohe Compliance-Standards ein und unterstützen unternehmenskritische Operationen für Unternehmen, die eine sichere, vernetzte Infrastruktur benötigen.

Markttrends

Verlagerung hin zu berührungslosen und biometrisch integrierten Zugangskontrolllösungen

Die Nachfrage nach reibungslosen Zugangssystemen mit Gesichtserkennung, Iris-Scans und digitalen Schlüsselberechtigungen wächst. Betreiber suchen nach hygienefreundlichen und schnelleren Identifikationslösungen nach der Einführung von Remote-Arbeit und Automatisierung. Biometrischer Zugang gewährleistet eine konsistente Identitätsvalidierung in eingeschränkten Bereichen. Der britische Markt für physische Sicherheit von Rechenzentren nimmt diese Upgrades an, um das Flussmanagement zu optimieren. Die Integration mit zentralisierten Dashboards verbessert die Prüfungsgenauigkeit und die Aufbewahrung von Zugangsdaten. Unternehmen integrieren mobile Berechtigungen für eine schnellere Mobilität der Belegschaft innerhalb von Multi-Tenant-Rechenzentren. Wachsende Innovationen von Anbietern in sicherer algorithmischer Erkennung unterstützen die Einhaltung von Datenschutzbestimmungen. Es verbessert die Agilität physischer Standorte und minimiert gleichzeitig das Betriebsrisiko. Berührungslose Authentifizierung verändert die Art und Weise, wie große Einrichtungen die Sicherheitseffizienz verwalten.

Erweiterung von KI-gestützter Videoüberwachung und cloudbasierten Überwachungssystemen

Die Cloud-Migration treibt die Nutzung zentralisierter, KI-verbesserter Videoanalysen zur Verwaltung mehrerer Standorte aus der Ferne voran. Sicherheitsbetreiber nutzen visuelle Intelligenz, um Anomalien wie Bewegungsmuster oder Perimeterverletzungen zu erkennen. Der britische Markt für physische Sicherheit von Rechenzentren verzeichnet eine wachsende Akzeptanz intelligenter Überwachung, die Edge-Computing integriert. Ferngesteuerte Dashboards ermöglichen vorausschauende Warnungen, optimieren den Ressourceneinsatz und reduzieren Ausfallzeiten. Anbieter verbessern Plattformen mit 360-Grad-Thermalbildgebung für Rund-um-die-Uhr-Sichtbarkeit. Organisationen setzen redundante Video-Feeds über mehrere Ebenen ein, um eine ausfallsichere Überwachung zu gewährleisten. Es unterstützt proaktive Bedrohungserkennung und die Widerstandsfähigkeit von Einrichtungen. Edge- und Cloud-Videoplattformen bieten skalierbare Datensicherheit und vereinfachen die Compliance. Kontinuierliche visuelle Überwachung stärkt das Vertrauen der Kunden in die verwaltete Infrastruktur.

Integration von IoT und intelligenten Sensornetzwerken in Sicherheitsökosysteme

IoT-basierte Geräte verwandeln statische Systeme in reaktionsfähige Schutznetzwerke. Intelligente Sensoren überwachen Temperatur, Vibrationen und Bewegungen in gesicherten Hallen. Diese Echtzeitindikatoren lösen Alarme bei unregelmäßigen Aktivitäten oder Umweltveränderungen aus. Der britische Markt für physische Sicherheit von Rechenzentren nutzt Sensoranalysen, um Erkennungsprozesse zu automatisieren. Es reduziert die Reaktionszeit und optimiert die Koordination des Personals bei Vorfällen. Die Integration mit zentralisierten Plattformen verbessert die Transparenz in großen Datenbeständen. Einrichtungen nutzen stromsparende Netzwerke, um Tausende von Endpunkten sicher zu verbinden. Dieses vernetzte Design senkt die Betriebskosten und stärkt die Widerstandsfähigkeit gegen Eindringlinge. Die Weiterentwicklung von IoT-basierten Kontrollsystemen macht adaptive Sicherheit in verteilten Architekturen besser realisierbar.

Wachsende Beliebtheit modularer und skalierbarer physischer Sicherheitsinfrastrukturen

Betreiber bevorzugen modulare Setups, um den phasenweisen Ausbau von Rechenzentren zu unterstützen. Sicherheitsanbieter entwerfen nun flexible Konfigurationen, die sich an Kapazitätswachstum oder Standortreplikation anpassen. Der Markt für physische Sicherheit von Rechenzentren im Vereinigten Königreich verzeichnet eine höhere Nachfrage nach Plug-and-Play-Komponenten. Schnell einsetzbare Überwachungs- und Zugangssysteme unterstützen zeitkritische Colocation-Bauten. Modulare Systeme vereinfachen auch Compliance-Upgrades während der Re-Zertifizierungsphasen. Diese Designflexibilität minimiert Kapitalverschwendung und zukünftige Nachrüstungen. Anbieter fördern vorgetestete, standardkonforme Frameworks, die sich leicht in bestehende IT-Umgebungen integrieren lassen. Dies ermöglicht es Hyperscale- und Unternehmen-Betreibern, die Abdeckung zu erweitern, ohne die Betriebszeit zu unterbrechen. Solche Skalierbarkeit ist zu einem wichtigen Beschaffungsfaktor bei großen Rechenzentrumsentwicklungen geworden.

Marktherausforderungen

Hohe Investitionskosten und Integrationskomplexität bei Legacy-Standorten

Die Modernisierung von Legacy-Rechenzentren bleibt kapitalintensiv und technisch komplex. Betreiber stehen vor hohen Kosten, wenn sie traditionelle Infrastrukturen auf moderne Standards aufrüsten. Die Integration von biometrischem Zugang, Videoanalysen und KI-Überwachung erfordert oft eine Systemneugestaltung. Der Markt für physische Sicherheit von Rechenzentren im Vereinigten Königreich steht vor Herausforderungen bei der Anpassung alter Hardware an cloud-native Plattformen. Viele mittelgroße Einrichtungen verlassen sich immer noch auf analoge Überwachung und fragmentierte Zugangssysteme. Diese Fehlanpassung verringert die Gesamteffizienz und die betriebliche Transparenz. Kostenbeschränkungen verzögern die Einführung bei kleineren Unternehmen mit knappem Budget. Anbieter müssen kosteneffiziente Nachrüstlösungen bieten, um wettbewerbsfähig zu bleiben. Die Balance zwischen Modernisierung und Kontinuität wird zu einer zentralen betrieblichen Herausforderung in reifenden Einrichtungen.

Mangel an qualifiziertem Personal und Risiken der Cyber-physikalischen Konvergenz

Sicherheitsoperationen erfordern qualifizierte Techniker, die sowohl mit physischen als auch digitalen Systemen vertraut sind. Die begrenzte Verfügbarkeit von Arbeitskräften verlangsamt die Einführung fortschrittlicher integrierter Steuerungen. Der Markt für physische Sicherheit von Rechenzentren im Vereinigten Königreich steht vor doppelten Herausforderungen durch die Cyber-physikalische Konvergenz. Komplexe Plattformen, die digitalen Zugang und Facility-Management vereinen, erfordern multidisziplinäre Expertise. Menschliches Versagen und inkonsistente Verfahren erhöhen das Risiko während Übergängen. Ausbildungslücken erschweren es, Remote-Management-Setups sicher aufrechtzuerhalten. Organisationen müssen in die Weiterbildung der Arbeitskräfte investieren, um einen zuverlässigen Betrieb zu gewährleisten. Automatisierung hilft, die Abhängigkeit zu verringern, aber Aufsicht bleibt entscheidend. Die Zusammenarbeit der Branche in Zertifizierungsprogrammen könnte die Qualifikationslücke effektiv überbrücken.

Marktchancen

Aufkommen von Edge- und modularen Rechenzentren schafft neue Sicherheitsnachfrage

Edge-Einsätze im gesamten Vereinigten Königreich erhöhen die Nachfrage nach kompakten und widerstandsfähigen Sicherheitssystemen. Der britische Markt für physische Sicherheit von Rechenzentren profitiert von diesem Dezentralisierungstrend. Kompakte Sensoren und mobil gesteuerte Systeme passen zu kleineren Einrichtungen, die Schutz auf Unternehmensebene benötigen. Anbieter, die adaptive Systeme anbieten, gewinnen bei regionalen Betreibern an Bedeutung. Der Wandel unterstützt den Ausbau flexibler, energieeffizienter und konformer Infrastrukturen. Er schafft Möglichkeiten für Managed Service Provider, abonnementbasierte physische Schutzlösungen anzubieten. Zukünftige Investitionen werden sich auf skalierbare Modelle konzentrieren, die Kosten und Flexibilität der Kontrolle ausbalancieren. Der Aufstieg von Edge-Netzwerken treibt die Nachfrage nach leichten Zugangs- und Fernverteidigungsrahmen an.

Wachsende Nutzung von KI und Robotik für automatisierte Bedrohungsreaktionen

Die Integration von KI verbessert weiterhin die Reaktionsgeschwindigkeit und Sicherheitsgenauigkeit auf großen Standorten. Mit Kameras und Sensoren ausgestattete Roboter patrouillieren autonom an den Perimetern. Der britische Markt für physische Sicherheit von Rechenzentren passt sich diesen Veränderungen an, indem er Robotik in den täglichen Betrieb integriert. Diese Automatisierung reduziert die Abhängigkeit von Arbeitskräften und unterstützt die kontinuierliche Überwachung. Anbieter erforschen hybride Modelle, die menschliche Aufsicht mit KI-Analysen kombinieren. Frühe Anwender gewinnen an Effizienz und senken die Betriebskosten. Es verwandelt die Sicherheit von Einrichtungen von reaktiv zu vorausschauend. Die fortlaufende Entwicklung sorgt für stärkere Widerstandsfähigkeit gegen physische Einbrüche.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den britischen Markt für physische Sicherheit von Rechenzentren aufgrund der höheren Konzentration von Vermögenswerten und komplexer Infrastruktur. Diese Einrichtungen verlangen fortschrittliche Überwachung und mehrschichtige Zugangssysteme. Mittlere Rechenzentren erleben eine stetige Einführung, unterstützt durch die Integration modularer Technologien. Kleine Rechenzentren sind aufgrund von Budgetbeschränkungen auf grundlegende Zugangskontrollsysteme beschränkt. Große Einrichtungen führen aufgrund des Hyperscale-Wachstums und der Expansion der Unternehmenskolokation. Die Nachfrage richtet sich nach Nachhaltigkeitsstandards und Verfügbarkeitsgarantien. Der zukünftige Fokus bleibt auf skalierbaren Schutzlösungen für alle Einrichtungsgrößen.

Nach Komponente

Lösungen halten den größten Anteil, angetrieben durch die Integration von Hardware und Software in kritische Infrastrukturen. Anbieter liefern einheitliche Befehlsplattformen, die Sensoren, Alarme und Zugangssysteme verknüpfen. Dienstleistungen gewinnen durch Beratungs- und laufende Wartungsverträge an Dynamik. Der britische Markt für physische Sicherheit von Rechenzentren profitiert von höheren Lösungserlösen, da Betreiber ihre Einrichtungssysteme aufrüsten. Die Nachfrage nach dienstleistungsbasierten Verträgen steigt mit der Systemkomplexität. Managed-Service-Modelle wachsen aufgrund von Outsourcing-Präferenzen bei kleinen Betreibern. Insgesamt bevorzugt der Komponentenmix hardwaregetriebene Modernisierung in Kombination mit Lebenszyklus-Serviceunterstützung.

Nach Lösung

Zugangskontrolle dominiert aufgrund der wachsenden Präferenz für biometrische und mobilfähige Authentifizierung. Videoüberwachung expandiert schnell mit KI-basierten Analysen und thermischer Überwachung. Überwachungs- und Erkennungssysteme unterstützen kontinuierliche Aufsicht und Umweltanalysen. Der britische Markt für physische Sicherheit von Rechenzentren verzeichnet ausgewogenes Wachstum in allen Kategorien. Zugangssysteme bleiben aufgrund der hohen Audit- und Compliance-Anforderungen kritisch. Anbieter integrieren mehrere Module für eine kohärente Leistung. Die zukünftige Entwicklung konzentriert sich auf die Interoperabilität zwischen Zugangs-, Video- und Überwachungstools.

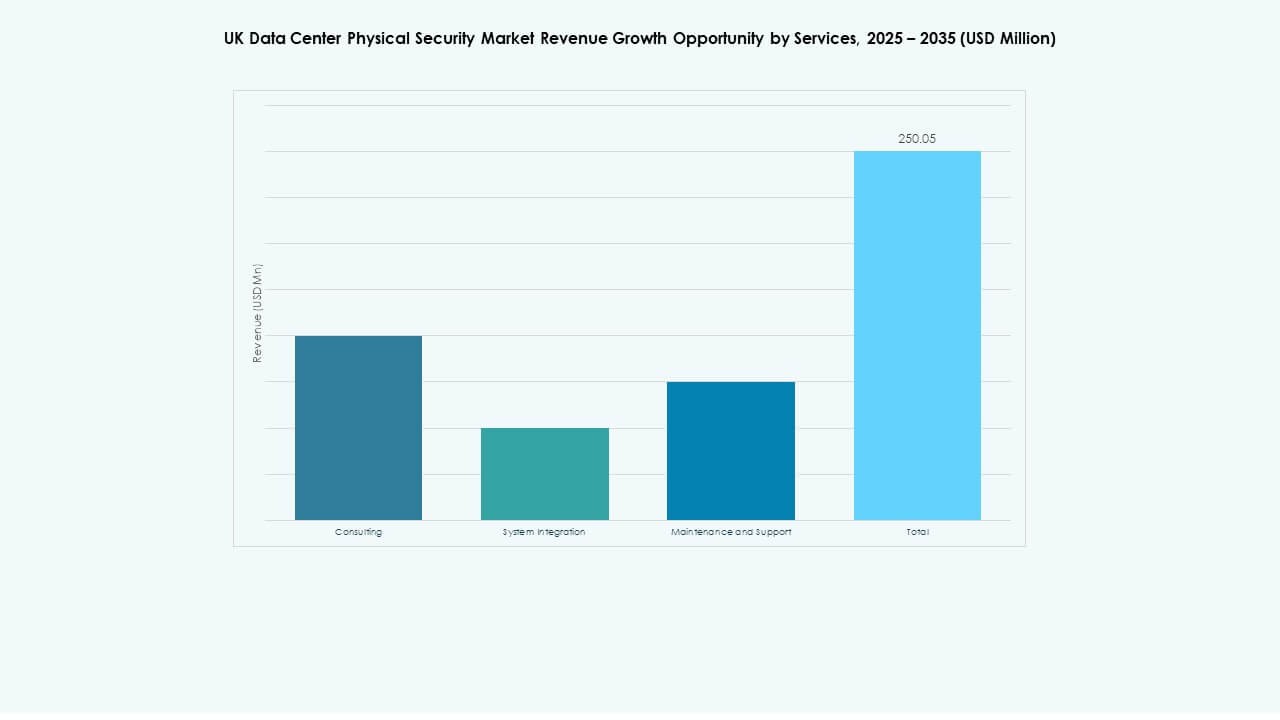

Nach Dienstleistungen

Systemintegration führt aufgrund des steigenden Bedarfs an End-to-End-Lösungen, die Altsysteme und moderne Systeme verbinden. Beratungsdienste leiten die Compliance-Bereitschaft und entwerfen Rahmenwerke. Wartung und Support gewährleisten die Zuverlässigkeit der Ausrüstung und die Kontinuität der Software. Der Markt für physische Sicherheit von Rechenzentren im Vereinigten Königreich spiegelt das Wachstum der Dienstleistungen durch wiederkehrende Verträge wider. Kunden suchen nach Full-Service-Anbietern, die Infrastrukturaktualisierungen und Audits verwalten. Integrationsdienste gewinnen aufgrund komplexer Technologieumgebungen an Bedeutung. Die Vielfalt der Dienstleistungen unterstützt eine konsistente Betriebszeit und langfristige Zuverlässigkeit.

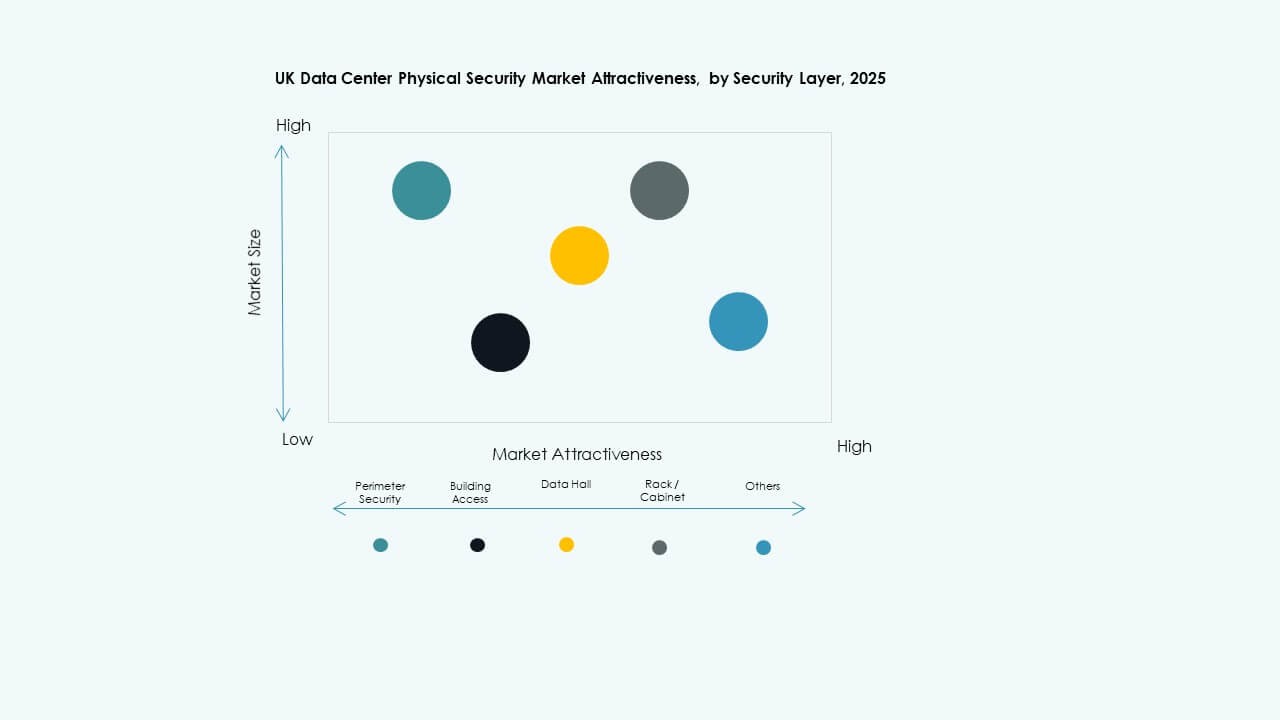

Nach Sicherheitsebene

Perimetersicherheit hält den größten Anteil mit wachsendem Fokus auf frühzeitige Eindringungserkennung. Gebäudezugang und Datenhallenebenen folgen aufgrund der Priorisierung der internen Sicherheit. Überwachung auf Rack-Ebene gewinnt an Bedeutung mit Überwachung auf Schrankebene in Hyperscale-Umgebungen. Der Markt für physische Sicherheit von Rechenzentren im Vereinigten Königreich profitiert von einer mehrschichtigen Abdeckung, die die Exposition minimiert. Anbieter führen gestapelte Schutzschichten ein, die Analytik und Sensoren kombinieren. Wachsende regulatorische Anforderungen fördern eine tiefere Integration auf allen Ebenen. Mehrschichtige Verteidigung bleibt ein zentrales Investitionsprinzip.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen dominieren aufgrund großer Kapazität und regulatorischer Überprüfung. Colocation-Zentren verzeichnen eine schnelle Einführung intelligenter Sicherheit für Multi-Tenant-Betriebe. Unternehmens- und Edge-Zentren zeigen modulare Einführungsmuster. Der Markt für physische Sicherheit von Rechenzentren im Vereinigten Königreich passt sich den sich entwickelnden Anforderungen an die digitale Infrastruktur an. Die Nachfrage nach Hyperscale treibt die Einführung von KI-gesteuerter Kontrolle und prädiktiver Verteidigung voran. Colocation-Betreiber konzentrieren sich auf kundenspezifische Compliance-Rahmenwerke. Jeder Rechenzentrumstyp trägt zur Marktdifferenzierung und -resilienz bei.

Nach Endnutzer

IT und Telekommunikation bleiben dominant aufgrund hoher digitaler Arbeitslasten und strenger Compliance-Standards. BFSI- und Regierungssektoren halten starke Sicherheitsbudgets aufrecht. Gesundheitswesen und Einzelhandel beschleunigen die Einführung zur Datensicherheit und Kundensicherheit. Der Markt für physische Sicherheit von Rechenzentren im Vereinigten Königreich sieht eine ausgewogene Beteiligung über alle Endnutzer hinweg. Fertigung und E-Commerce setzen auf Automatisierung für die Kontinuität der Lieferkette. Investitionen über alle Sektoren hinweg schaffen eine starke Nachfrage nach KI-gesteuerter Überwachung. Die Vielfalt der Endnutzer treibt die kontinuierliche technologische Verbesserung voran.

Regionale Einblicke

London und Südostengland führen den Markt mit über 45% Anteil an

London bleibt das zentrale Rechenzentrumshub aufgrund dichter Unternehmenscluster und Netzwerknähe. Südostengland unterstützt große Colocation- und Hyperscale-Projekte. Der Markt für physische Sicherheit von Rechenzentren im Vereinigten Königreich verzeichnet über 45% Anteil aus diesem Korridor. Hohe Investitionen von AWS, Google und Equinix treiben die fortschrittliche Sicherheitsbereitstellung voran. Einrichtungen hier integrieren umfassend biometrischen Zugang und KI-Überwachungssysteme. Eine robuste Energieversorgung und Faserdichte unterstützen das kontinuierliche Wachstum. Der strategische Fokus auf Compliance und Betriebszeit hält diese Subregion an der Spitze.

- Zum Beispiel erstreckt sich Equinix LD9, das sich im Powergate Business Park in London befindet, über etwa 26.340 Quadratmeter mit 10.000 Quadratmetern an erhöhtem Boden für Colocation-Flächen und einer Leistungskapazität von 21 MW. Die Einrichtung verfügt über biometrische Zugangskontrollen, 24/7-Sicherheitsdienst vor Ort und CCTV-Überwachung, entspricht den Standards ISO 27001 und PCI DSS und beherbergt große Cloud-Anbieter wie AWS, Microsoft Azure und Google Cloud.

Die Midlands und Nordengland zeigen eine wachsende Dateninfrastruktur-Basis (etwa 30%)

Die Midlands und Nordengland zeigen starke Dynamik mit neuen Hyperscale- und Unternehmensanlagen. Niedrigere Immobilien- und Energiekosten ziehen Entwickler nach Leeds, Manchester und Birmingham. Der britische Markt für physische Sicherheit von Rechenzentren profitiert von der steigenden Nachfrage außerhalb Londons. Betreiber setzen modulare Designs mit skalierbaren Sicherheitslösungen ein, um Neubauten zu unterstützen. KI-basierte Perimetersysteme reduzieren den Personalbedarf und gewährleisten eine schnelle Erkennung. Investitionen in regionale Netze und die Integration erneuerbarer Energien verbessern die Standortresilienz. Lokale politische Unterstützung beschleunigt die Expansion in sekundären Knotenpunkten.

Schottland, Wales und Nordirland entwickeln sich zu wachstumsorientierten Regionen (etwa 25%)

Schottland führt das aufstrebende Segment mit Projekten für datenbasierte Infrastrukturen mit erneuerbaren Energien an. Wales und Nordirland folgen durch öffentlich-private Partnerschaften, die die Konnektivität verbessern. Der britische Markt für physische Sicherheit von Rechenzentren verzeichnet in diesen Regionen eine allmähliche Einführung fortschrittlicher Systeme. Kleinere Anlagen integrieren Edge-Sicherheitslösungen, die auf die ländliche Konnektivität zugeschnitten sind. Energieeffiziente Bauten entsprechen den Nachhaltigkeitsvorgaben. Strategische Anreize ziehen Investoren an, die dezentrale Cloud-Zonen erkunden. Diese Regionen stellen die nächste Grenze für den sicheren und effizienten Einsatz von Dateninfrastrukturen dar.

- Zum Beispiel hat sich Schottland zu einem wachsenden Zentrum für mit erneuerbarer Energie betriebene Rechenzentren entwickelt, unterstützt durch staatliche Anreize zur Förderung nachhaltiger digitaler Infrastrukturen. Mehrere Einrichtungen in Regionen wie Edinburgh und Inverness nutzen kohlenstoffarme Energie und übernehmen fortschrittliche Umwelt- und Sicherheitsstandards, um Effizienz und Widerstandsfähigkeit zu verbessern. Diese Projekte stimmen mit Schottlands nationalen Zielen zur Nachhaltigkeit und Datenlokalisierung überein.

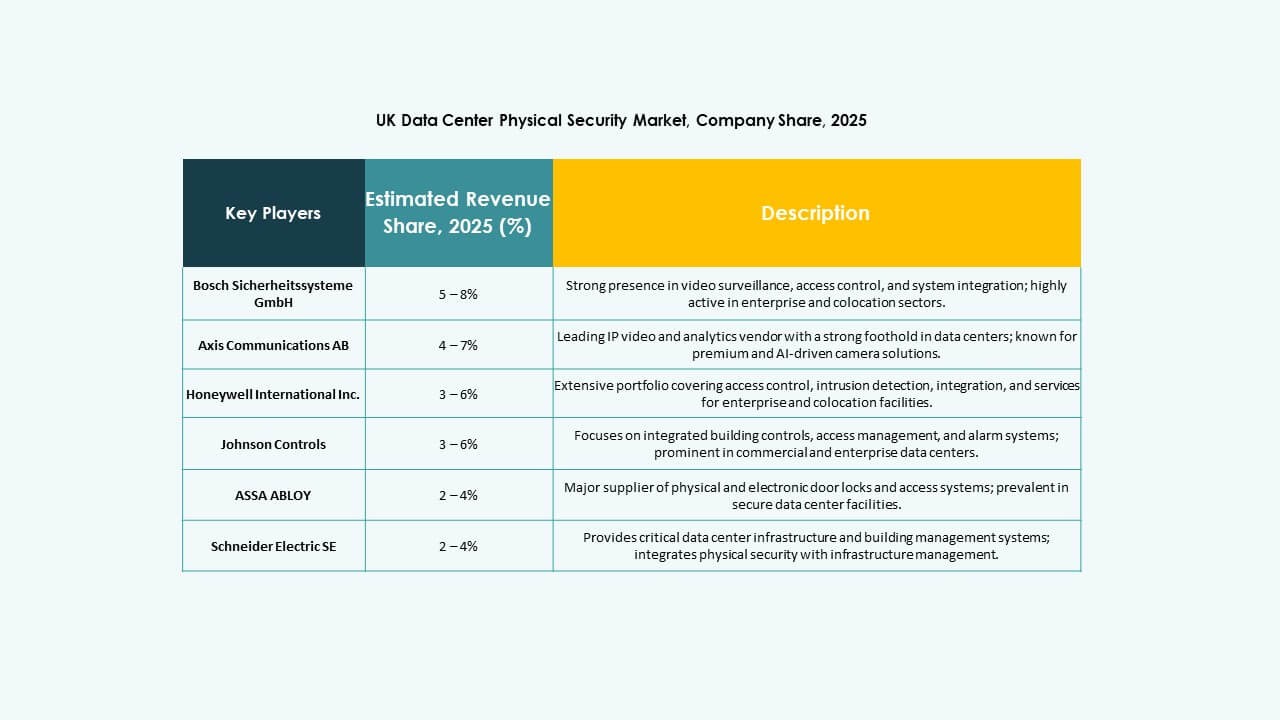

Wettbewerbsfähige Einblicke:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

Der britische Markt für physische Sicherheit von Rechenzentren zeichnet sich durch starken Wettbewerb zwischen etablierten globalen und regionalen Akteuren aus, die integrierte Sicherheitslösungen anbieten. Der Fokus liegt auf umfassenden Systemen, die Zugangskontrolle, Videoüberwachung und Einbruchserkennung unter zentralem Management vereinen. Führende Unternehmen expandieren durch Fusionen, Integration fortschrittlicher Analytik und KI-gestützte Überwachungslösungen. Anbieter betonen modulare Designs und compliance-basierte Rahmenwerke, um Hyperscale- und Colocation-Betreiber anzuziehen. Partnerschaften zwischen Technologieentwicklern und Managed Service Providern treiben eine schnellere Marktdurchdringung voran. Der Wettbewerb begünstigt Unternehmen, die in der Lage sind, skalierbare, energieeffiziente und interoperable Systeme bereitzustellen. Produktdifferenzierung hängt von Zuverlässigkeit, Cybersecurity-Ausrichtung und der Tiefe des Support-Services ab. Kontinuierliche Innovation in Automatisierung und Echtzeit-Intelligenz definiert die Führungsrolle innerhalb dieses sich entwickelnden Sicherheitsökosystems.

Neueste Entwicklungen:

- Im Juni 2025 sicherten sich Vantage Data Centers 720 Millionen Euro durch Europas erste Asset-Backed-Securitization von Rechenzentren, um vier Standorte in Deutschland zu refinanzieren, was die steigenden Investitionen in sichere physische Infrastruktur im europäischen Markt für physische Sicherheit von Rechenzentren unterstreicht.

- Im Dezember 2024 verkaufte Bosch Sicherheitssysteme GmbH sein Geschäft mit Sicherheits- und Kommunikationstechnologieprodukten an die europäische Investmentfirma Triton. Die Transaktion umfasste drei Geschäftseinheiten: Video, Zugang und Einbruch sowie Kommunikation, da Bosch sich stärker auf das Systemintegrationsgeschäft konzentrieren möchte.

- Im Februar 2024 bestätigte Axis Communications AB, dass mehr als 200 seiner Netzwerkprodukte, einschließlich Kameras, Gegensprechanlagen und Audiogeräte, nun den IEEE 802.1AE (MACsec) Sicherheitsstandard unterstützen. Diese Verbesserung stärkt die Datenintegrität und Geräteauthentifizierung auf der Ethernet-Ebene und reduziert das Risiko unbefugten Zugriffs. Das Update unterstreicht das Engagement von Axis Communications, sichere vernetzte physische Sicherheitslösungen für datenintensive Umgebungen wie Rechenzentren voranzutreiben.