Resumé:

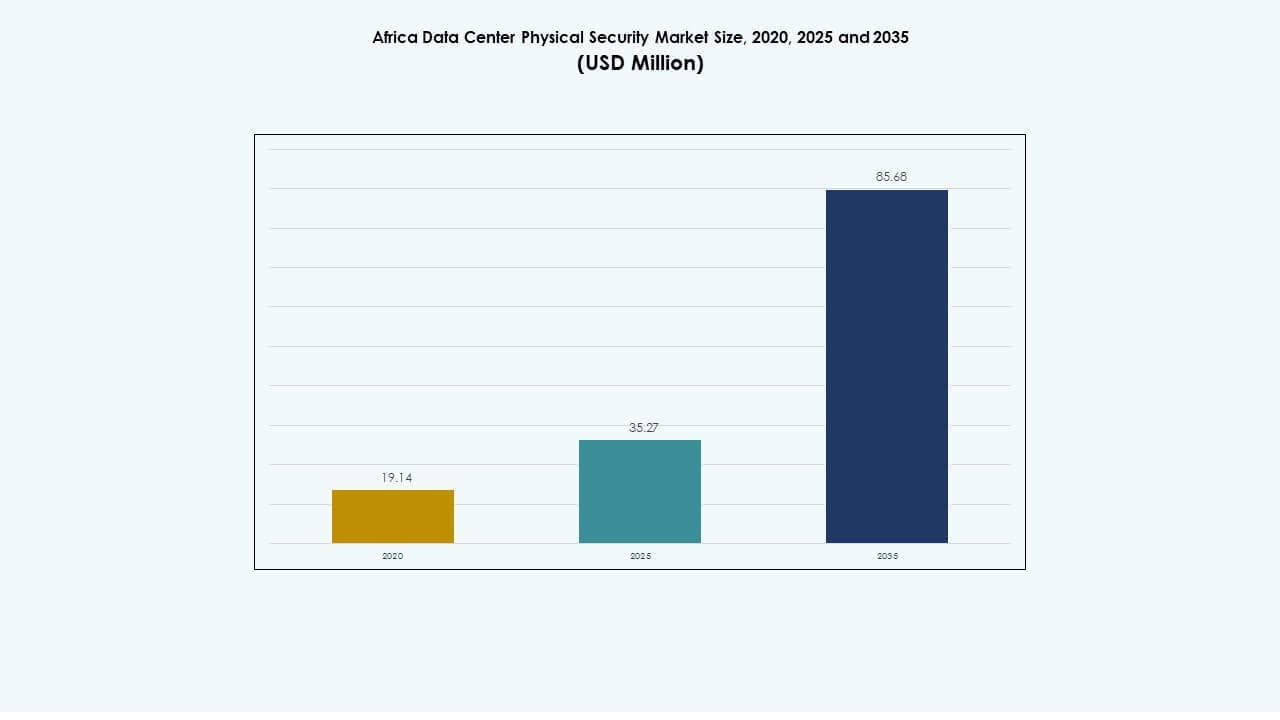

Markedet for fysisk sikkerhed i afrikanske datacentre blev vurderet til USD 19,14 millioner i 2020 til USD 35,27 millioner i 2025 og forventes at nå USD 85,68 millioner i 2035, med en CAGR på 9,31% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for fysisk sikkerhed i afrikanske datacentre 2025 |

USD 35,27 Millioner |

| Afrikanske datacentre fysisk sikkerhed, CAGR |

9,31% |

| Markedsstørrelse for fysisk sikkerhed i afrikanske datacentre 2035 |

USD 85,68 Millioner |

Øget cloud-adoption, stærkere regulatorisk fokus og bredere implementering af AI-drevne overvågningssystemer driver sikkerhedsmodernisering på tværs af afrikanske faciliteter. Operatører integrerer biometrik, automatiseret adgangskontrol og samlede overvågningsværktøjer for at styrke infrastrukturens modstandsdygtighed. Innovation accelererer, når udbydere adopterer automatisering og intelligent analyse til hændelsesrespons. Markedet har stærk strategisk værdi, da sikre operationer understøtter virksomhedsvækst og regional digital transformation. Investorer fokuserer på langsigtede muligheder knyttet til hyperscale, colocation og edge-udvidelse på tværs af større byer.

Vest- og Sydafrika fører an på grund af høj efterspørgsel fra virksomheder og stærk hyperscale- og telekomaktivitet. Nordafrika følger med stigende adoption i Egypten og Marokko, understøttet af stigende digitaliseringstiltag. Østafrika fremstår som et hurtigt udviklende knudepunkt drevet af Kenya, Rwanda og Etiopien, der udvider deres digitale økosystemer. Regional momentum øges, da lande presser på for forbedret konnektivitet, sikre cloud-zoner og compliant datainfrastruktur.

Markedsdrivere

Markedsdrivere

Voksende investering i sikker digital infrastruktur på tværs af nye afrikanske knudepunkter

Markedet for fysisk sikkerhed i afrikanske datacentre styrkes, da mange lande udvider digital infrastruktur. Operatører implementerer avanceret adgangskontrol for at understøtte stigende arbejdsbyrder fra virksomheder. Investorer prioriterer sikre faciliteter for at reducere risici forbundet med hurtig cloud-vækst. AI-drevne overvågningsværktøjer hjælper teams med at opdage trusler hurtigere på tværs af store campusser. Edge-faciliteter adopterer integreret overvågning for at forbedre hændelsesrespons i fjerntliggende områder. Automatisering forbedrer planlægningen af fysisk sikkerhed for multisite-implementeringer. Regionale opgraderinger øger forventningerne til compliance-drevne operationer. Skiftet skaber tillid blandt globale cloud-udbydere. Virksomheder ser markedet som et kritisk lag for operationel modstandsdygtighed.

- For eksempel driver Teracos moderselskab, Digital Realty, carrier-neutrale datacentre over hele Afrika, der følger globale sikkerhedsstandarder, herunder strenge adgangskontroller, 24/7 overvågning og reviderede procedurer i overensstemmelse med ISO/IEC 27001. I Østafrika styrker Africa Data Centres (ADC) sikkerheden gennem kontrollerede adgangssystemer, overvågningsdækning og overholdelse af internationale datacenterbeskyttelsesrammer. Disse foranstaltninger sikrer sikre miljøer for cloud-, telekom- og virksomhedsarbejdsbelastninger.

Adoption af intelligente overvågnings- og biometriske systemer til risikoforebyggelse

Efterspørgslen stiger efter smarte overvågningssystemer, der håndterer realtids trusler på tværs af voksende datacentre. AI-drevne analyser støtter sikkerhedspersonale med hurtig beslutningstagning og hændelsesklassificering. Biometri erstatter ældre systemer for at reducere uautoriseret adgang og misbrug af identitet. Operatører integrerer termisk billeddannelse for at spore uregelmæssige aktiviteter nær sikre zoner. Automatiserede alarmer fører til hurtigere forebyggelse af perimeterbrud. Fjernovervågningsdashboard giver samlet overblik over spredte faciliteter. Investorer anerkender det afrikanske datacenter fysiske sikkerhedsmarked som en rygrad for sikker digital ekspansion. Det understøtter stærkere oppetidsmål for store virksomheder. Skiftet opmuntrer til langsigtet modernisering på tværs af større regioner.

- For eksempel har den nigerianske regering brugt biometriske registreringssystemer til at verificere identiteter på tværs af større nationale programmer, herunder National Identity Management Commission (NIMC), som har registreret over 100 millioner nigerianere ved hjælp af fingeraftryks- og ansigtsgenkendelsesteknologier. Disse platforme styrker identitetsnøjagtighed og reducerer svindel på tværs af offentlige tjenester.

Skift mod compliance-drevet sikkerhedsdesign og standardiserede operationer

Regulerede industrier kræver robuste fysiske kontroller for at understøtte databeskyttelsesregler. Operatører implementerer struktureret zonering for at begrænse bevægelse inde i følsomme haller. Datacentre strømliner revisioner med centraliserede adgangslogfiler og automatiserede rapporteringsmotorer. Nationale cybersikkerhedspolitikker presser udbydere til at opgradere overvågningsrammer. Virksomheder adopterer samlede kontrolrum til at styre adgangspunkter og udstyrsrum. Investorer støtter disse opgraderinger for at opretholde internationale compliance-standarder. Det afrikanske datacenter fysiske sikkerhedsmarked vinder fremgang gennem strammere reguleringsfokus. Det accelererer sikkerhedsstandardisering på tværs af nye og eksisterende faciliteter. Virksomheder værdsætter forudsigelig revisionspræstation for regionale operationer.

Udvidelse af cloud-, colocation- og edge-udrulninger driver bredere sikkerhedsbehov

Cloud-platforme bygger flere colocation-steder, hvilket skaber huller, der kræver avancerede sikkerhedsløsninger. Operatører tilføjer flerlagsbarrierer for at understøtte hyperscale-stil beskyttelse i byområder. Edge-steder har brug for kompakte fysiske systemer, der håndterer strømhændelser, indtrængen og miljømæssige risici. AI-drevet overvågning øger synligheden over fjerntliggende haller med begrænset personale. Energieffektive kameraer hjælper med at reducere driftsomkostninger i varmere klimaer. Integration med bygningsstyringssystemer forbedrer modstandsdygtighed mod forstyrrelser på stedet. Det afrikanske datacenter fysiske sikkerhedsmarked drager fordel af stigende diversificering af facilitetstyper. Det understøtter langsigtet kapacitetsplanlægning på tværs af virksomheder. Investorer værdsætter regionen som en stærk vækstkorridor.

Markedstendenser

Markedstendenser

Stigning i smarte perimeterteknologier og AI-kontrollerede adgangssystemer

Nye perimeter værktøjer integrerer AI-modeller til at opdage ruteafvigelser, usædvanlige bevægelser og manipulation. Mange operatører anvender radarbaserede enheder til at overvåge udendørsområder i lavsynlighedszoner. Smarte hegn understøtter realtidsindbrudsalarm med færre falske positiver. Sky-forbundne adgangssystemer hjælper med at administrere identitetstilladelser hurtigere. Ansigtsgenkendelsesværktøjer forbedrer autentificering på højtrafikerede colocation-steder. Energieffektive sensorer reducerer belastningen på strømsystemer i spidsbelastningsperioder. Det afrikanske datacenter fysiske sikkerhedsmarked får dybde gennem disse innovationer. Det vejleder næste generations facilitetdesign på tværs af større regioner. Brugere adopterer disse værktøjer for at beskytte voksende højværdige digitale aktiver.

Integration af fysisk sikkerhed med cyberovervågningsplatforme

Operatører fusionerer fysiske datastrømme med cybersikkerhedsdashboards for samlet trusselovervågning. Automatiserede arbejdsgange hjælper teams med at reagere hurtigt på misbrug af adgangskort eller uregelmæssige loginforsøg. Integrerede logfiler understøtter retsmedicin under brudundersøgelser. Hybrid kontrolrum vinder indpas blandt hyperscale- og telekomoperatører. Adgangs- og netværksanomalier udløser koordinerede alarmer for at forhindre interne trusler. AI-analyser sporer dataplaner, der afslører eksterne risici nær facilitetens områder. Det afrikanske datacenter fysiske sikkerhedsmarked drager fordel af denne konvergens. Det hjælper virksomheder med at opretholde sikre digitale økosystemer. Tendensen understøtter langsigtet modstandsdygtighed på tværs af offentlige og private sektorer.

Adoption af grøn og energieffektiv sikkerhedshardware

Facilitetsledere søger lavenergi-kameraer for at reducere driftsomkostningerne. LED-baserede perimeterlys erstatter ældre systemer, hvilket øger energieffektiviteten på tværs af store campusser. Solcelledrevne sensorer vokser i fjerntliggende områder med begrænset netpålidelighed. Smarte HVAC-forbundne kontroller reducerer varmeopbygning omkring følsomt udstyr. Operatører anvender bæredygtige materialer i dørkarme og stativer for at opfylde grønne mandater. Energimærkninger påvirker indkøbsbeslutninger for nye projekter. Det afrikanske datacenter fysiske sikkerhedsmarked er i overensstemmelse med grønne datacenter mål. Det understøtter bæredygtighedsdrevne planlægningsrammer. Globale aktører foretrækker regioner, der viser stærk fremgang inden for miljøoverholdelse.

Vækst af modulære og skalerbare sikkerhedsarkitekturer til multi-site ekspansion

Modulære komponenter hjælper operatører med at skalere sikkerhedslag hurtigere under faseudvidelse. Kompakte adgangskort-enheder understøtter multi-dørs autentificering på små steder. Smarte skabe tilføjer høj-sikkerhedslåseværktøjer til colocation-kunder. Modulære sensorkits reducerer implementeringsforsinkelser på tværs af fjerntliggende områder. Forudintegrerede softwarepakker forenkler opsætning for grænseoverskridende projekter. Multi-site dashboards konsoliderer adgangsregistre for bedre revisionskontrol. Det afrikanske datacenter fysiske sikkerhedsmarked bruger modularitet til at styrke langsigtet adoption. Det understøtter hurtig vækst på tværs af sekundære knudepunkter. Tendensen opmuntrer fleksible investeringsstrategier for globale og lokale operatører.

Markedsudfordringer

Markedsudfordringer

Infrastrukturhuller og begrænset kvalificeret arbejdsstyrke på tværs af vigtige afrikanske regioner

Mange faciliteter oplever forsinkelser på grund af inkonsekvent strømforsyning og aldrende infrastruktur. Fjerntliggende regioner kæmper med stabil forbindelse, der kræves til avancerede overvågningsværktøjer. Operatører er stærkt afhængige af importeret udstyr med lange leveringstider. Begrænset kvalificeret arbejdsstyrke forsinker implementeringen af højkvalitets sikkerhedssystemer. Uddannelsesgab svækker evnen til at reagere på hændelser i perioder med høj belastning. Stigende driftskrav belaster små teams, der håndterer overvågning af flere steder. Investorer vurderer disse huller, før de indleder regional ekspansion. Det afrikanske datacenter fysiske sikkerhedsmarked balancerer disse udfordringer med trinvis opgradering. Det fortsætter med at tilpasse sig regionale kapabilitetsforskelle på tværs af større lande.

Høje startomkostninger og varierende reguleringshåndhævelse forsinker adoption

Avancerede fysiske systemer kræver betydelige investeringer i sensorer, biometrik og AI-platforme. Små operatører står over for budgetbegrænsninger, der forsinker moderniseringsindsatsen. Reguleringshåndhævelse varierer, hvilket skaber ujævne overholdelsesforventninger på tværs af regioner. Denne inkonsistens fører til langsommere adoption af strenge adgangskontrolregler. Nogle markeder mangler klare retningslinjer for datahalzonering og revisionsspor. Udbydere skal tilpasse interne standarder til globale benchmarks for at undgå overholdelsesrisici. Omkostningspres påvirker indkøbsvalg i udviklingsøkonomier. Det afrikanske datacenter fysiske sikkerhedsmarked står over for adoptionshindringer i prisfølsomme regioner. Det bevarer stadig stærkt vækstpotentiale på tværs af større industriklynger.

Markedsmuligheder

Voksende hyperscale og cloud-udvidelse frigør sikkerhedsmodernisering

Hyperscale-udbydere udvider deres fodaftryk, hvilket skaber nye muligheder for avancerede sikkerhedsværktøjer. Operatører adopterer integrerede kontrolrum til at håndtere komplekse adgangsmiljøer. AI-drevet overvågning tiltrækker store globale partnere, der søger sikrere cloudekosystemer. Skalerbare autentificeringssystemer understøtter nye edge- og colocation-byggerier. Investorer udforsker muligheder på tværs af nye teknologiparker og digitale korridorer. Efterspørgslen efter robust infrastruktur fremmer hurtigere implementering af moderne sikkerhedslag. Det afrikanske datacenter fysiske sikkerhedsmarked drager fordel af bredere cloud-penetration. Det driver langsigtet modernisering på tværs af nye og eksisterende knudepunkter. Mange virksomheder søger forbedret sikkerhed for at understøtte digitale transformationsprojekter.

Stigende digitale politikker og investeringer i den offentlige sektor understøtter sikkerhedsopgraderinger

Regeringer fremmer stærkere cybersikkerhedsrammer, der direkte knytter sig til fysiske sikkerhedsmandater. Offentlige projekter prioriterer integrerede adgangssystemer for at reducere risikoen for brud. Nationale cloud-strategier opfordrer til højere sikkerhedsstandarder på tværs af datacentre. Telekom-ledede udvidelser åbner nye markeder for leverandører af overvågning og perimetert teknologi. Internationale investorer støtter overholdelsesdesigns for grænseoverskridende dataflow. Lokale integratorer får momentum gennem politikdrevet efterspørgsel. Det afrikanske datacenter fysiske sikkerhedsmarked får nye vækstveje gennem disse skift. Det opfordrer til bredere implementering af moderne værktøjer på tværs af regulerede sektorer. Stærkere politikker styrker langsigtet investeringssikkerhed.

Markedssegmentering

Markedssegmentering

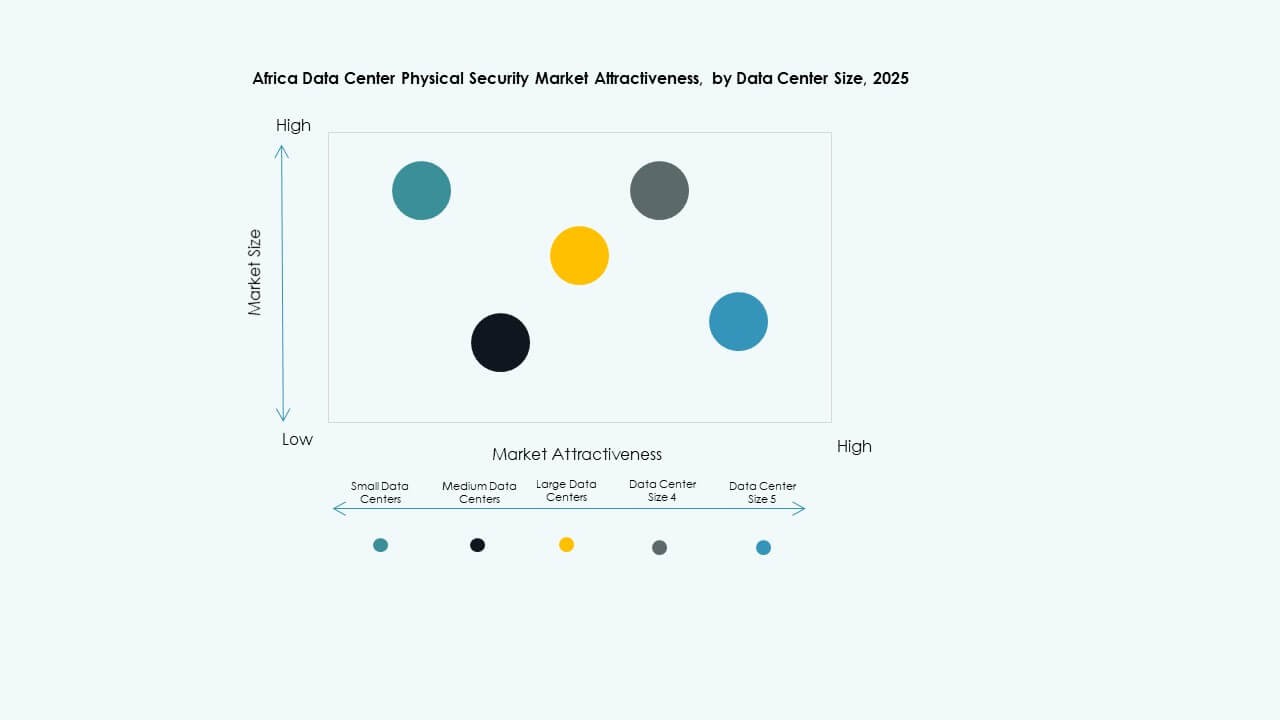

Efter datacenterstørrelse

Små datacentre vokser støt på grund af stigende regionale digitale tjenester. Mellemstore datacentre dominerer med højere implementering af strukturerede adgangs- og overvågningsrammer. Store datacentre udvider sig hurtigst, da globale cloud-firmaer investerer på tværs af Afrika. Det afrikanske datacenter fysiske sikkerhedsmarked understøtter alle tre niveauer med skalerbare løsninger. Mellemstore steder har den største andel på grund af udbredt virksomhedsadoption. Store faciliteter kræver avanceret overvågning til multi-hall operationer. Regionale klynger påvirker størrelsesbaserede efterspørgsmønstre. Mindre steder adopterer kompakte biometriske værktøjer for omkostningseffektivitet. Hvert niveau drager fordel af forbedrede integrationsmuligheder.

Efter komponent

Løsninger dominerer på grund af stærk efterspørgsel efter adgangskontrol, overvågning og overvågningsplatforme. Tjenester vokser, da operatører søger integration, rådgivning og livscyklussupport. Det afrikanske datacenter fysiske sikkerhedsmarked er afhængig af blandede tilbud for at opretholde operationel kontinuitet. Løsningsudbydere fører adoption i bycentre med tæt virksomhedaktivitet. Servicefirmaer håndterer komplekse udrulninger på tværs af grænseoverskridende implementeringer. Stærkt fokus på oppetid driver efterspørgslen efter integrerede service-rammer. Globale leverandører påvirker løsningskvalitets benchmarks. Lokale partnere understøtter langsigtede vedligeholdelsescyklusser. Komponentblandingen sikrer balanceret markedsudvidelse.

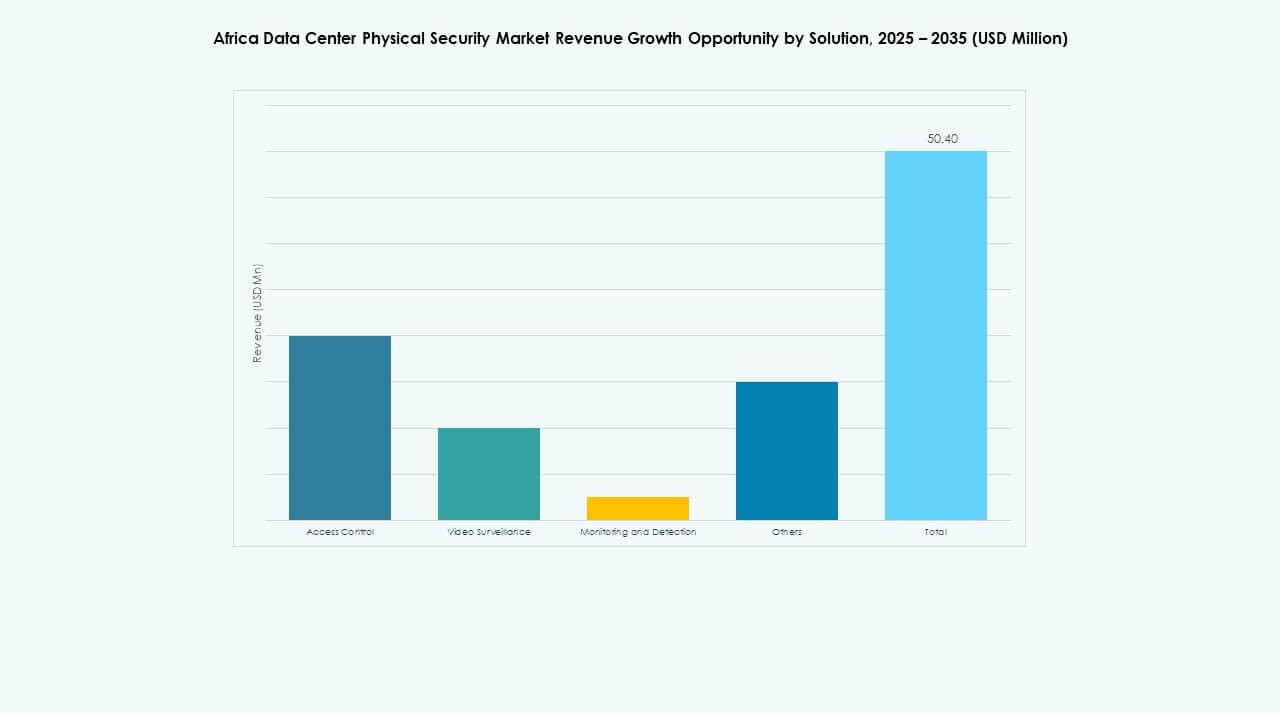

Efter løsning

Adgangskontrolværktøjer fører på grund af stigende overholdelsesbehov og krav til identitetsbeskyttelse. Videoovervågning vokser med adoption af AI-analyse. Overvågnings- og detektionssystemer udvides, da operatører sporer miljø- og indtrængningsrisici. Andre løsninger understøtter specialiserede behov på tværs af hyperscale og edge faciliteter. Det afrikanske datacenter fysiske sikkerhedsmarked drager fordel af stærk adgangs- og overvågningsoptagelse. Operatører prioriterer hybride løsninger til multilagsmiljøer. Væksten accelererer gennem forbedret automatisering på tværs af datacentre. AI-understøttede funktioner former næste generations indkøbsvalg. Faciliteter adopterer kontinuerlig overvågning for at beskytte kritiske belastninger.

Efter tjenester

Konsulenttjenester hjælper operatører med at forstå overholdelsesbehov og designe stærke sikkerhedsrammer. Systemintegration vinder frem med nye implementeringer på tværs af store knudepunkter. Vedligeholdelse og support vokser på grund af livscykluskrav og udstyrs kompleksitet. Det afrikanske datacenter fysiske sikkerhedsmarked bruger serviceekspertise til at forbedre operationel ydeevne. Integrationsservices dominerer på grund af hurtige projektudvidelser. Konsulenttjenester understøtter tidlige designvalg for zoner og adgangsveje. Vedligeholdelse sikrer langsigtet pålidelighed for netværk med flere enheder. Serviceledet adoption vokser på tværs af regulerede industrier. Udbydere understøtter modstandsdygtighedsstrategier for brede facilitetstyper.

Efter sikkerhedslag

Perimetersikkerhed har en stærk andel på grund af stor fokus på ekstern trusselskontrol. Bygningsadgangssystemer styrer bevægelse på tværs af delte og følsomme områder. Datacenterbeskyttelse udvides med strengere zonepolitikker. Rack- og kabinetlag vinder frem med colocation-kunder. Andre lag understøtter tilpassede stedbehov på tværs af forskellige regioner. Det afrikanske datacenter fysiske sikkerhedsmarked styrker alle lag gennem samlede løsninger. Perimeterværktøjer leder implementeringer på store campusser. Hal- og racklag vokser gennem sky-drevet efterspørgsel. Flerlagsarkitektur sikrer kontrolleret adgang på tværs af udvidelser. Operatører værdsætter dybde på tværs af alle zoner.

Efter datacentertype

Hyperscale faciliteter leder adoption med avancerede biometriske og AI-drevne systemer. Colocation centre vokser, da virksomhedsefterspørgslen stiger. Edge sites har brug for kompakte værktøjer til fjernovervågning. Virksomhedssites opretholder stabile opgraderinger for at opfylde interne politikker. Andre formater understøtter sektorspecifikke funktioner. Det afrikanske datacenter fysiske sikkerhedsmarked vinder fremgang på tværs af alle typer med skalerbare designs. Hyperscale driver den højeste adoptionsintensitet. Colocation tiltrækker forskellige kunder, der kræver strenge kontroller. Edge sites former innovation for letvægts sikkerhed. Virksomheder prioriterer modstandsdygtighed for langsigtede operationer.

Efter slutbruger

BFSI leder adoption på grund af strenge regulatoriske og revisionsforventninger. Regerings- og forsvarsprojekter udvides med stærkere sikkerhedsmandater. IT og telekommunikation driver højvolumen efterspørgsel gennem hurtig skyvækst. Sundhedssektoren øger adoption på grund af følsomme data krav. Detailhandel, fremstilling og andre sektorer viser stabil vækst. Det afrikanske datacenter fysiske sikkerhedsmarked tilpasser løsninger til hver sektors risikoprofil. BFSI opretholder topandel på grund af behov for tung overholdelse. Regeringsprojekter påvirker regional politikretning. Telekom sikrer højhastighedsudvidelse i bymæssige knudepunkter. Hver sektor former efterspørgsel gennem branchespecifikke prioriteter.

Regionale Indsigter

Regionale Indsigter

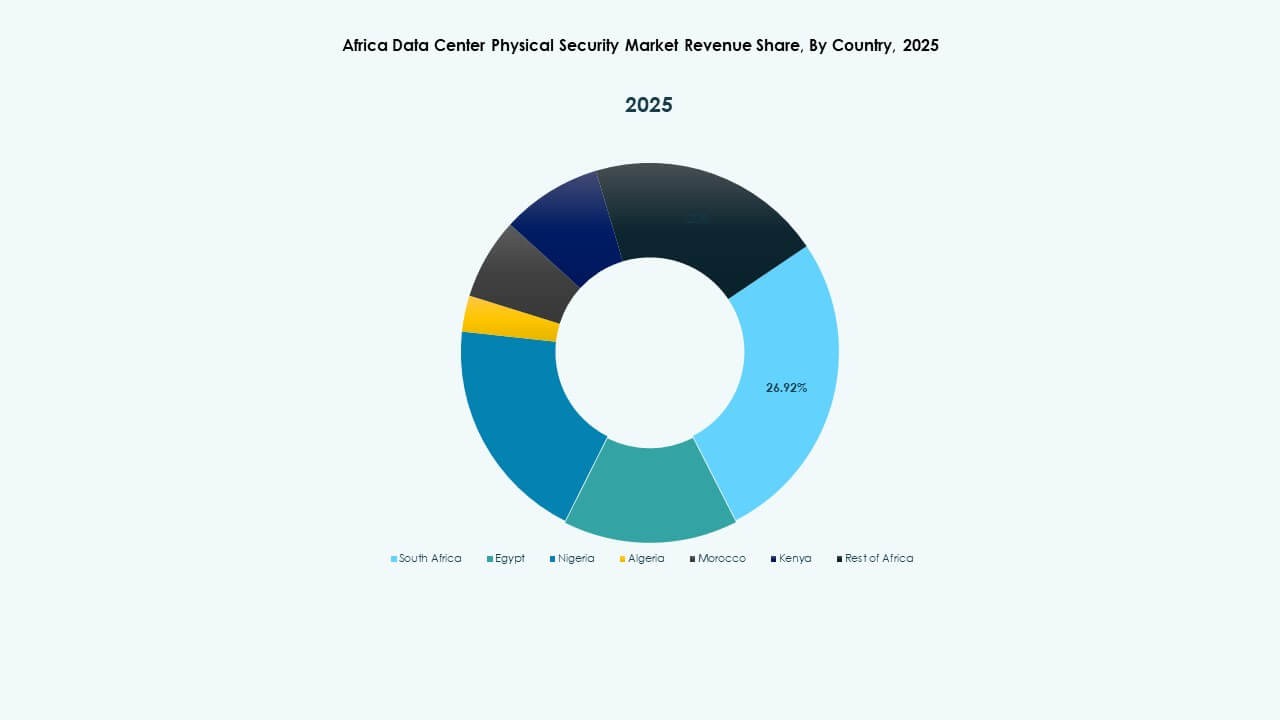

Nordafrika

Nordafrika har omkring 25% regional andel drevet af virksomhedsvækst og digitalisering i den offentlige sektor. Lande som Egypten og Marokko leder gennem stigende skyadoption. Det afrikanske datacenter fysiske sikkerhedsmarked understøtter denne vækst med avancerede adgangssystemer. Operatører investerer i AI-aktiveret overvågning for at sikre ekspanderende knudepunkter. Grænseoverskridende konnektivitet forbedrer strategisk placering af regionale campusser. Overholdelsesfokuserede sektorer øger efterspørgslen efter flerlagskontroller. Regionen opretholder stabil momentum gennem løbende infrastrukturudvikling.

Østafrika

Østafrika sikrer omkring 20% regional andel på grund af investeringer i Kenya, Rwanda og Etiopien. Vækst i colocation øger efterspørgslen efter skalerbare sikkerhedslag. Det fysiske sikkerhedsmarked for datacentre i Afrika tilpasser sig regionens satsning på digitale tjenester. Operatører indfører samlede kontrolrum for at administrere distribuerede faciliteter. Telekomudvidelser understøtter opførelsen af nye edge-hubs. Regeringer øger fokus på rammer for databeskyttelse. Regional stabilitet understøtter langsigtede investeringer i sikker infrastruktur.

- For eksempel modtog Safaricom ISO 27701-certificeringen for Privacy Information Management System i 2024, hvilket bekræfter dens overholdelse af globale standarder for privatlivsstyring. Certificeringen dækker Safaricoms praksis for datahåndtering og -behandling på tværs af dens digitale platforme og operationelle systemer. Det viser virksomhedens engagement i styrkede privatlivskontroller og reviderede informationsstyringsprocesser.

Vest- & Sydafrika

Vest- og Sydafrika har den største samlede andel på cirka 55%, drevet af Nigeria og Sydafrika. Stærk virksomhedaktivitet påvirker adoptionen af avancerede adgangs-, overvågnings- og detektionsværktøjer. Det fysiske sikkerhedsmarked for datacentre i Afrika udvides gennem stærk cloud- og telekomtilstedeværelse. Operatører investerer i multilagsikkerhed for at understøtte arbejdsbyrder med højt volumen. Tværindustriel digitalisering fremmer efterspørgslen efter moderniseret infrastruktur. Investorer ser disse regioner som højmulighedsklynger. Nye udviklingszoner styrker langsigtet vækstpotentiale.

- For eksempel driver MTN Group Tier III-certificerede datacentre over hele Afrika, inklusive faciliteter i Sydafrika designet til at understøtte cloud-, fintech- og telekomarbejdsbyrder. Virksomheden overholder internationale standarder som ISO/IEC 27001 for informationssikkerhedsstyring. MTN’s investeringer i datacentre lægger vægt på kontrolleret adgang, miljøovervågning og reviderede sikkerhedsprocesser i overensstemmelse med globale overholdelseskrav.

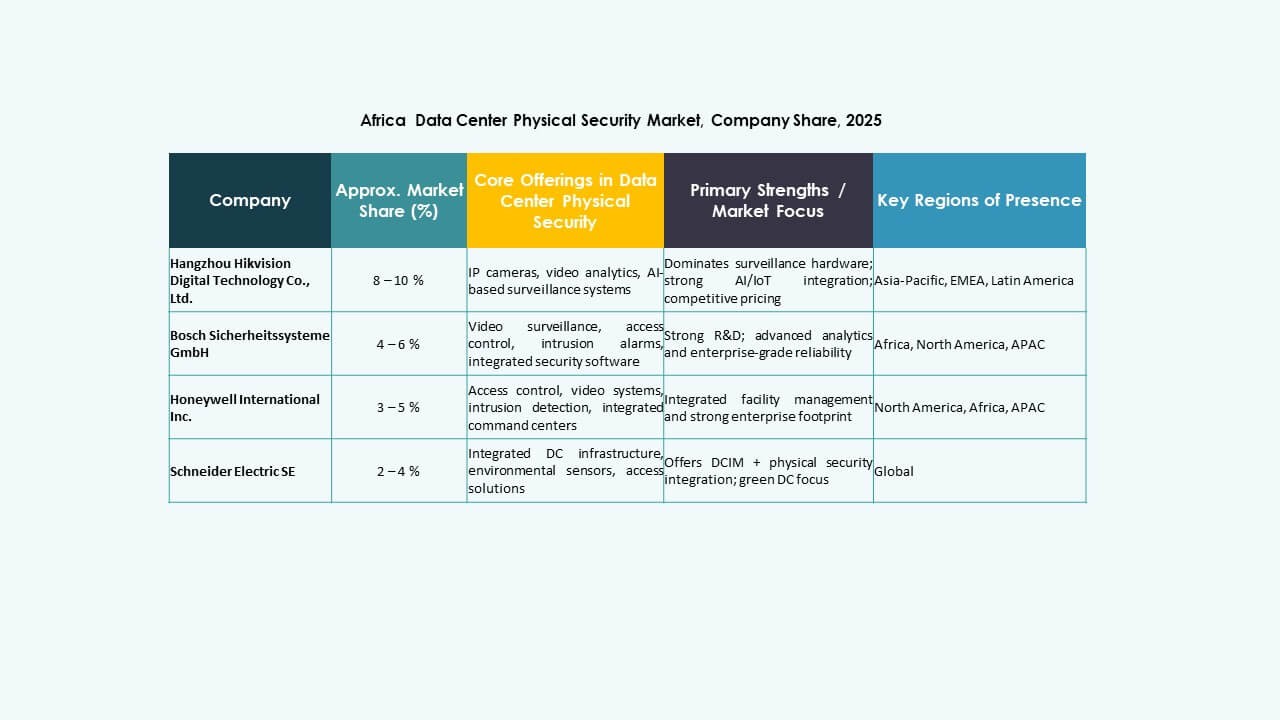

Konkurrenceindsigt:

Konkurrenceindsigt:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Axis Communications AB

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec Inc.

- Dahua Technology Co., Ltd.

- Hanwha Vision Co., Ltd.

Det konkurrenceprægede landskab i det fysiske sikkerhedsmarked for datacentre i Afrika omfatter globale OEM’er, regionale integratorer og cybersikkerhedsorienterede leverandører, der konkurrerer om multilagsudrulninger. Mange udbydere fokuserer på integreret adgangskontrol og AI-drevet overvågning for at understøtte moderne faciliteter. Globale mærker styrker deres tilstedeværelse gennem forhandlernetværk og store projektpartnerskaber. Regionale systemintegratorer opnår fremdrift ved at tilbyde tilpasning til lokale overholdelsesbehov. Leverandører udvider porteføljer for at forbinde cyber- og fysisk overvågningsplatforme, hvilket skaber samlede kommandoevner. Markedet bliver mere konkurrencepræget, da hyperscale- og colocation-projekter kræver avanceret autentificering, termisk billeddannelse og skalerbare detektionsværktøjer. Det afhænger af innovation, servicekvalitet og langsigtet livscyklusstøtte for at differentiere stærke aktører.

Seneste Udviklinger:

- I oktober 2025 opkøbte ASSA ABLOY Kentix GmbH, et tysk firma specialiseret i overvågnings- og adgangskontrolprodukter designet til datacentre, hvilket forbedrer deres kapaciteter inden for fysisk sikkerhed for denne sektor.

- I januar 2025 opkøbte ASSA ABLOY også InVue, en Charlotte-baseret udbyder af aktiverbeskyttelse og adgangskontrolløsninger, i tråd med deres strategi om at udvide globalt inden for adgangskontrol og aktiverbeskyttelse.

- I juni 2024 gennemførte Honeywell International Inc. opkøbet af Carrier Global Corporations Global Access Solutions-forretning for 4,95 milliarder dollars, hvilket forbedrer deres bygningsautomationsportefølje med avancerede adgangskontrolløsninger som LenelS2, Onity og Supra, der understøtter sikkerhedsbehov i datacentre, herunder dem i Spanien.

- I december 2024 solgte Bosch Sicherheitssysteme GmbH sin sikkerheds- og kommunikationsteknologiproduktforretning til den europæiske investeringsvirksomhed Triton. Transaktionen omfattede tre forretningsenheder: Video, Adgang og Indtrængen, og Kommunikation, da Bosch sigter mod at fokusere mere på systemintegrationsforretning.