Resumé:

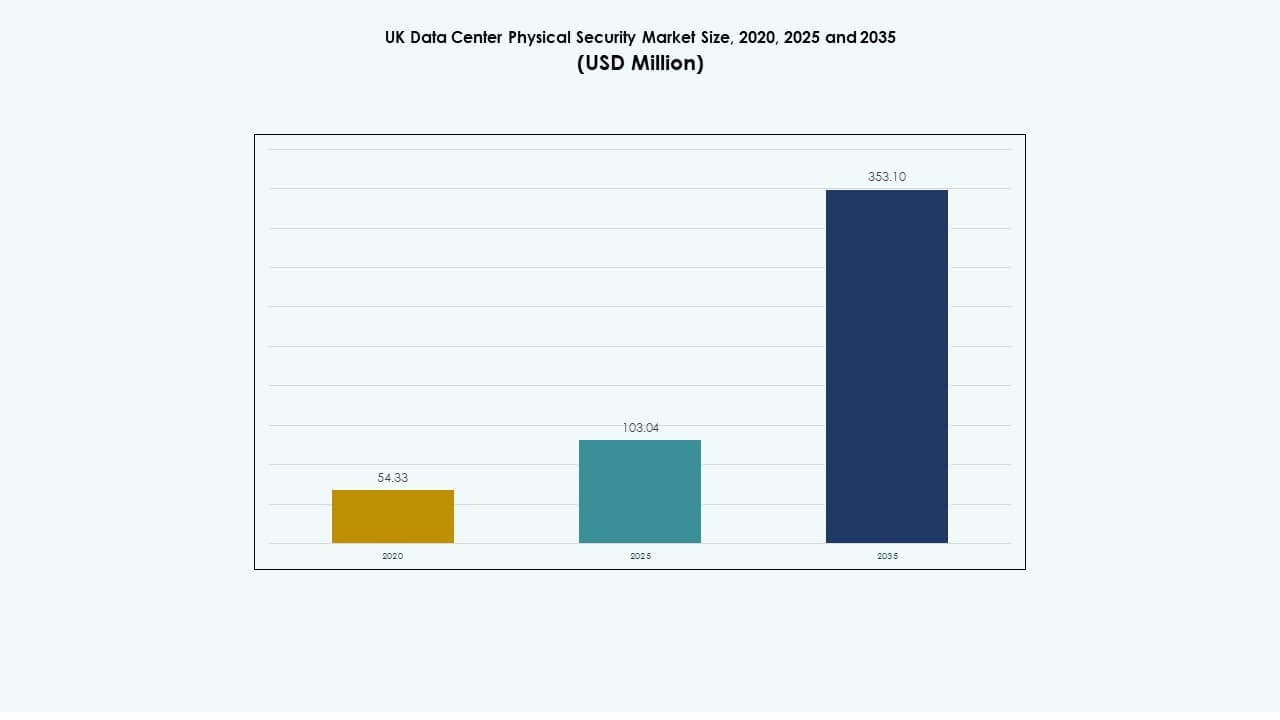

Det fysiske sikkerhedsmarked for datacentre i Storbritannien blev vurderet til USD 54,33 millioner i 2020, steg til USD 103,04 millioner i 2025 og forventes at nå USD 353,10 millioner i 2035, med en CAGR på 13,04% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på UK Datacenter Fysisk Sikkerhedsmarked 2025 |

USD 103,04 Millioner |

| UK Datacenter Fysisk Sikkerhedsmarked, CAGR |

13,04% |

| Størrelse på UK Datacenter Fysisk Sikkerhedsmarked 2035 |

USD 353,10 Millioner |

Voksende digital transformation, AI-integration og IoT-aktiverede beskyttelsessystemer styrker behovet for flerlags sikkerhed i datacentre. Virksomheder anvender biometrisk autentifikation, videoanalyse og automatiseret perimeterforsvar for at reducere indtrængningsrisici. Innovation inden for prædiktiv overvågning forbedrer operationel kontrol, hvilket hjælper operatører med at opretholde oppetid og overholdelse. Markedet får strategisk betydning, da investorer prioriterer modstandsdygtig infrastruktur, der beskytter ekspanderende cloud- og colocation-økosystemer.

London og Sydøstengland fører det fysiske sikkerhedsmarked for datacentre i Storbritannien på grund af koncentrationen af hyperscale og colocation-hubs. Midlands og Nordengland følger med ny infrastruktur understøttet af gunstige jord- og energipriser. Skotland og Wales fremstår som sekundære vækstzoner drevet af adgang til vedvarende energi og regional dataudvidelse. Denne geografiske spredning afspejler stærke investeringer i landsdækkende digital sikkerhedsinfrastruktur.

Markedsdrivere

Stigende fokus på integreret flerlags sikkerhedsarkitektur for kritiske datahubs

Det fysiske sikkerhedsmarked for datacentre i Storbritannien styrkes af adoptionen af integrerede sikkerhedsrammer, der kombinerer biometrisk adgang, avanceret analyse og AI-drevet overvågning. Operatører implementerer multifaktorautentifikation og smartkortsystemer for at begrænse uautoriseret adgang. Voksende digital transformation på tværs af BFSI og offentlige sektorer driver investeringer i fysisk perimeterbeskyttelse. AI-drevet analyse reducerer fejl i manuel overvågning og forbedrer hændelsesrespons. Markedet afspejler et skift mod proaktive forsvarsstrategier, der mindsker brudrisici. Datacentre med høj værdi adopterer enhedskommandoplatforme, der integrerer video, indtrængen og miljøkontroller. Det forbedrer situationsforståelse og operationel konsistens på tværs af steder. Virksomheder anerkender sådanne investeringer som essentielle for lovgivningsmæssig overholdelse og servicegaranti.

- For eksempel tilbyder Avigilon’s Alta cloud-baserede Video Management System (VMS) AI-drevne videoanalyser, der muliggør realtidsdetektion af sikkerhedshændelser på tværs af flere steder. Platformen eliminerer behovet for lokale servere ved at bruge sikker cloud-infrastruktur, hvilket understøtter organisationer, der kræver skalerbar og intelligent fysisk sikkerhedsstyring.

Adoption af AI-drevet trusselsdetektion og prædiktiv overvågning

Hurtig innovation inden for AI-aktiverede overvågningsværktøjer transformerer sikkerhedsoperationer på stedet. Moderne faciliteter implementerer maskinlæringsalgoritmer, der identificerer adfærdsmæssige anomalier, før fysisk indtrængen sker. Biometriske systemer integrerer med prædiktive analyser for at give tidlige advarsler og realtidsdataindsigt. Dette skift forbedrer responshastigheden og reducerer falske alarmer i komplekse netværksmiljøer. Det britiske datacenter-marked for fysisk sikkerhed drager fordel af automatisering, der forbedrer oppetid og effektivitet. Virksomheder allokerer større budgetter til automatiserede konsoller, der understøtter 24/7 kontrolrumsoperationer. Smarte sensorer og IoT-forbundne barrierer danner grundlaget for moderne forsvarslag. Det giver operatører mulighed for at opnå højere beskyttelsesniveauer uden at tilføje manuel arbejdsbyrde. Den strategiske appel ligger i skalerbarhed og reducerede samlede ejerskabsomkostninger.

Voksende indflydelse af regulatoriske rammer og datakompliance-mandater

Regeringsstøttede standarder og cybersikkerhedsrammer former indkøbsprioriteter for datacenteroperatører. Virksomheder skal overholde ISO 27001, GDPR og Storbritanniens National Cyber Security Centre-direktiver. Dette fokus på overholdelse accelererer udgifterne til fysisk sikkerhed, der supplerer digitale sikkerhedsforanstaltninger. Cloud-udbydere og colocation-virksomheder implementerer certificerede adgangs- og videoløsninger for at sikre revisionsparathed. Det britiske datacenter-marked for fysisk sikkerhed er i overensstemmelse med offentlige sikkerhedsmål, der fremmer sikker digital vækst. Investorer ser denne tilpasning som en nøglefaktor for stabilitet. Efterspørgslen vokser efter leverandører, der tilbyder compliance-drevne, modulære systemer, der tilpasser sig revisionscyklusser. Det øger tilliden og styrker leverandørrelationer på tværs af kritiske infrastruktursektorer. Compliance-relateret kapitalallokering er blevet en langsigtet strategisk differentieringsfaktor.

Stigende rolle for private equity og institutionelle investorer i infrastruktursikkerhed

Institutionelle investorer kanaliserer midler til avancerede sikkerhedsopgraderinger for at fremtidssikre digitale ejendomme. Strategiske investeringer målretter hyperscale-udvidelser og Tier IV-faciliteter med automatiseringsførste forsvarssystemer. Disse projekter lægger vægt på operationel kontinuitet og risikoundgåelse. Det britiske datacenter-marked for fysisk sikkerhed tiltrækker vedvarende interesse på grund af sin forudsigelige vækst og compliance-understøttede modstandsdygtighed. Virksomheder fokuserer på end-to-end modstandsdygtighed, fra fysiske indgangspunkter til rack-niveau overvågning. Denne kapitaltilstrømning accelererer standardiseringen af intelligent overvågning på tværs af netværk. Infrastruktur-operatører integrerer adgangskontrol med fjernstyringsdashboard for skalerbarhed. Det forvandler datacentre til sikre, aktiv-understøttede investeringer. Langsigtede investorer anerkender disse faciliteter som pålidelige indkomstkilder understøttet af digital ekspansion og compliance-momentum.

- For eksempel har Equinix’s LD-serie datacentre i London flerlags fysisk sikkerhed, inklusive biometriske adgangskontroller, mantrap-indgangssystemer og 24/7 sikkerhedsovervågning på stedet. Disse faciliteter opretholder høje overholdelsesstandarder og understøtter missionkritiske operationer for virksomheder, der kræver sikker, sammenkoblet infrastruktur.

Markedsudviklinger

Skift mod berøringsfri og biometrisk integrerede adgangskontrol-løsninger

Efterspørgslen vokser efter friktionsløse indgangssystemer, der bruger ansigtsgenkendelse, irisscanninger og digitale nøgleoplysninger. Operatører søger hygiejnevenlige og hurtigere identifikationsløsninger efter indførelsen af fjernarbejde og automatisering. Biometrisk adgang sikrer konsekvent identitetsvalidering på tværs af begrænsede områder. Det britiske datacenter for fysisk sikkerhed omfavner disse opgraderinger for at optimere flowstyring. Integration med centraliserede dashboards forbedrer revisionspræcision og indgangsregistrering. Virksomheder integrerer mobil legitimationsoplysninger for hurtigere arbejdsstyrkemobilitet inden for multi-tenant datacentre. Voksende leverandørinnovation inden for sikker algoritmisk genkendelse understøtter overholdelse af privatlivets fred. Det forbedrer fysisk stedagilitet, mens det minimerer operationel risiko. Berøringsfri autentifikation ændrer, hvordan store faciliteter håndterer sikkerhedseffektivitet.

Udvidelse af AI-aktiveret videoovervågning og cloud-baserede overvågningssystemer

Cloud-migration driver brugen af centraliseret AI-forbedret videoanalyse til at administrere flere steder eksternt. Sikkerhedsoperatører anvender visuel intelligens til at opdage anomalier som bevægelsesmønstre eller perimeterbrud. Det britiske datacenter for fysisk sikkerhed ser en voksende anvendelse af smart overvågning, der integrerer edge computing. Fjernbetjente dashboards muliggør forudsigende advarsler, optimerer ressourcebrug og reducerer nedetid. Leverandører forbedrer platforme med 360-graders termisk billeddannelse for døgnovervågning. Organisationer implementerer redundante videofeeds på tværs af flere lag for at sikre fejlsikker overvågning. Det understøtter proaktiv trusselsdetektion og facilitetens robusthed. Edge- og cloud-videoplatforme leverer skalerbar datasikkerhed, mens de forenkler overholdelse. Kontinuerlig visuel overvågning opbygger kundetillid til administreret infrastruktur.

Integration af IoT og smarte sensornetværk på tværs af sikkerhedsøkosystemer

IoT-baserede enheder omdanner statiske systemer til responsive beskyttelsesnetværk. Smarte sensorer sporer temperatur, vibration og bevægelse inden for sikrede haller. Disse realtidsindikatorer udløser advarsler for uregelmæssig aktivitet eller miljøændringer. Det britiske datacenter for fysisk sikkerhed udnytter sensoranalyse til at automatisere detektionsprocesser. Det reducerer responstid og optimerer medarbejderkoordinering under hændelser. Integration med centraliserede platforme forbedrer gennemsigtigheden på tværs af store dataområder. Faciliteter bruger lavenerginetværk til sikkert at forbinde tusindvis af endpoints. Dette sammenkoblede design sænker driftsomkostningerne og styrker modstandsdygtigheden mod indtrængen. Udviklingen af IoT-baserede kontrolsystemer gør adaptiv sikkerhed mere opnåelig på tværs af distribuerede arkitekturer.

Voksende popularitet af modulær og skalerbar fysisk sikkerhedsinfrastruktur

Operatører foretrækker modulære opsætninger for at matche faseopdelte datacenterudvidelser. Sikkerhedsleverandører designer nu fleksible konfigurationer, der tilpasser sig kapacitetsvækst eller site-replikering. Det fysiske sikkerhedsmarked for datacentre i Storbritannien oplever højere efterspørgsel efter plug-and-play-komponenter. Hurtigt implementerbare overvågnings- og adgangssystemer understøtter tidsfølsomme colocation-byggerier. Modulære systemer forenkler også overholdelsesopgraderinger under re-certificeringsfaser. Denne designfleksibilitet minimerer kapitalspild og fremtidige ombygninger. Leverandører promoverer forudtestede, standardkompatible rammer, der nemt integreres med eksisterende IT-miljøer. Det giver hyperscale- og virksomhedsdrevne operatører mulighed for at udvide dækningen uden at forstyrre oppetiden. Sådan skalerbarhed er blevet en nøglefaktor i indkøb på tværs af store datacenterudviklinger.

Markedsudfordringer

Høje kapitaludgifter og integrationskompleksitet for ældre sites

Modernisering af ældre datacentre forbliver kapitalintensiv og teknisk kompleks. Operatører står over for høje omkostninger ved opgradering af traditionel infrastruktur for at opfylde moderne standarder. Integration af biometrisk adgang, videoanalyse og AI-overvågning kræver ofte systemombygning. Det fysiske sikkerhedsmarked for datacentre i Storbritannien står over for udfordringer med at tilpasse gammelt hardware til cloud-native platforme. Mange mellemstore faciliteter er stadig afhængige af analog overvågning og fragmenterede adgangssystemer. Denne fejltilpasning reducerer den samlede effektivitet og operationel gennemsigtighed. Omkostningsbegrænsninger forsinker adoption blandt mindre virksomheder med stramme budgetter. Leverandører skal levere omkostningseffektive ombygningsløsninger for at opretholde konkurrenceevnen. Balancering af modernisering med kontinuitet bliver en central operationel udfordring på tværs af modnende faciliteter.

Mangel på kvalificeret personale og risici ved cyber-fysisk konvergens

Sikkerhedsoperationer kræver dygtige teknikere, der er fortrolige med både fysiske og digitale systemer. Begrænset tilgængelighed af arbejdskraft bremser adoptionen af avancerede integrerede kontroller. Det fysiske sikkerhedsmarked for datacentre i Storbritannien står over for dobbelte udfordringer fra cyber-fysisk konvergens. Komplekse platforme, der samler digital adgang og facility management, kræver multi-domæne ekspertise. Menneskelige fejl og inkonsekvente procedurer øger eksponeringsrisikoen under overgange. Uddannelseskløfter gør fjernstyringsopsætninger sværere at opretholde sikkert. Organisationer skal investere i opkvalificering af arbejdsstyrken for at sikre pålidelig drift. Automatisering hjælper med at reducere afhængighed, men overvågning forbliver kritisk. Industrielt samarbejde i certificeringsprogrammer kunne effektivt bygge bro over kompetencekløften.

Markedsmuligheder

Fremkomsten af edge og modulære datacentre skaber ny sikkerhedsefterspørgsel

Edge-implementeringer i hele Storbritannien øger efterspørgslen efter kompakte og robuste sikkerhedssystemer. Det britiske datacenter fysiske sikkerhedsmarked drager fordel af denne decentraliseringstrend. Kompakte sensorer og mobilstyrede systemer passer til mindre faciliteter, der har brug for beskyttelse på virksomhedsniveau. Leverandører, der tilbyder adaptive systemer, vinder frem blandt regionale operatører. Skiftet understøtter fleksibel, energieffektiv og lovgivningsmæssig infrastrukturudvidelse. Det skaber muligheder for forvaltede tjenesteudbydere til at levere abonnementsbaseret fysisk beskyttelse. Fremtidige investeringer vil fokusere på skalerbare modeller, der balancerer omkostninger og kontrolfleksibilitet. Stigningen i edge-netværk driver efterspørgslen efter letvægtsadgang og fjernforsvarssystemer.

Øget brug af AI og robotteknologi til automatiseret trusselsrespons

AI-integration fortsætter med at forbedre responshastighed og sikkerhedspræcision på tværs af store områder. Robotter udstyret med kameraer og sensorer patruljerer selvstændigt omkredse. Det britiske datacenter fysiske sikkerhedsmarked tilpasser sig disse ændringer ved at integrere robotteknologi i daglige operationer. Denne automatisering reducerer afhængigheden af arbejdskraft og understøtter kontinuerlig overvågning. Leverandører udforsker hybridmodeller, der kombinerer menneskelig overvågning med AI-analyse. Tidlige brugere opnår effektivitet og lavere driftsudgifter. Det transformerer facilitetssikkerhed fra reaktiv til prædiktiv. Den løbende udvikling sikrer stærkere modstandskraft mod fysiske brud.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer det britiske datacenter fysiske sikkerhedsmarked på grund af højere aktivkoncentration og kompleks infrastruktur. Disse faciliteter kræver avanceret overvågning og flerlagssystemer til adgang. Mellemstore datacentre oplever stabil adoption understøttet af modulær teknologiintegration. Små datacentre er begrænset til grundlæggende adgangskontrolopsætninger på grund af budgetbegrænsninger. Store faciliteter fører an på grund af hyperskala vækst og udvidelse af virksomhedskolokation. Efterspørgslen er i overensstemmelse med bæredygtighedsstandarder og oppetidsgaranti. Fremtidigt fokus forbliver på skalerbare beskyttelsesløsninger på tværs af alle facilitetstørrelser.

Efter komponent

Løsninger har størstedelen af andelen, drevet af integration af hardware og software i kritisk infrastruktur. Leverandører leverer samlede kommandoplatforme, der forbinder sensorer, alarmer og adgangssystemer. Tjenester vinder frem gennem rådgivning og løbende vedligeholdelseskontrakter. Det britiske datacenter fysiske sikkerhedsmarked drager fordel af højere løsningssalg, da operatører opgraderer facilitetssystemer. Efterspørgslen efter servicebaserede kontrakter stiger med systemkompleksitet. Forvaltede servicemodeller vokser på grund af outsourcing-præferencer blandt små operatører. Samlet set favoriserer komponentblandingen hardware-drevet modernisering kombineret med livscyklus serviceunderstøttelse.

Efter løsning

Adgangskontrol dominerer på grund af stigende præference for biometrisk og mobilaktiveret godkendelse. Videoovervågning udvider sig hurtigt med AI-baseret analyse og termisk overvågning. Overvågnings- og detektionssystemer understøtter kontinuerlig overvågning og miljøanalyse. Det britiske datacenter fysiske sikkerhedsmarked registrerer balanceret vækst på tværs af alle kategorier. Adgangssystemer forbliver kritiske på grund af høj revision og overholdelseskrav. Leverandører integrerer flere moduler for sammenhængende ydeevne. Fremtidig udvikling centrerer sig om interoperabilitet mellem adgangs-, video- og overvågningsværktøjer.

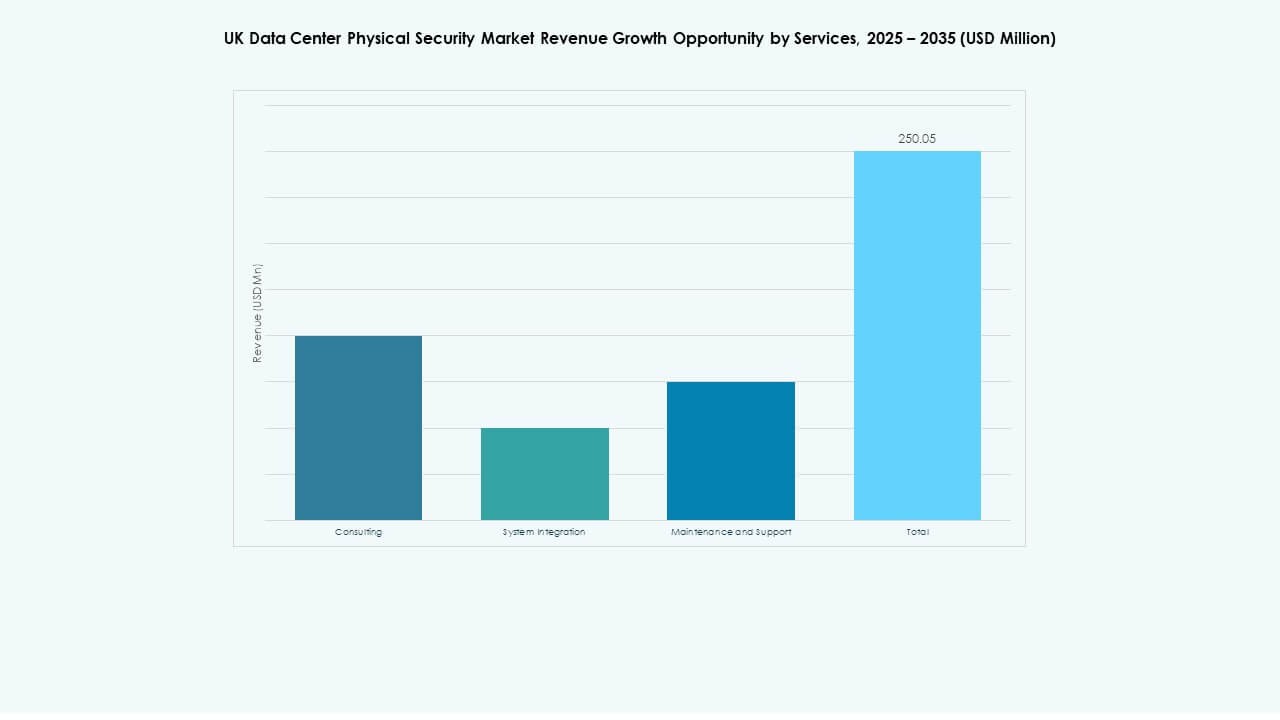

Efter tjenester

Systemintegration fører til stigende behov for end-to-end løsninger, der forbinder ældre og moderne systemer. Konsulenttjenester vejleder om overholdelsesparathed og designrammer. Vedligeholdelse og support sikrer udstyrs pålidelighed og software kontinuitet. Det britiske marked for fysisk datasikkerhed afspejler servicevækst gennem tilbagevendende kontrakter. Kunder søger fuldserviceleverandører, der håndterer infrastruktur opdateringer og revisioner. Integrationsydelser foretrækkes på grund af komplekse teknologiske miljøer. Service diversitet understøtter konsekvent oppetid og langsigtet pålidelighed.

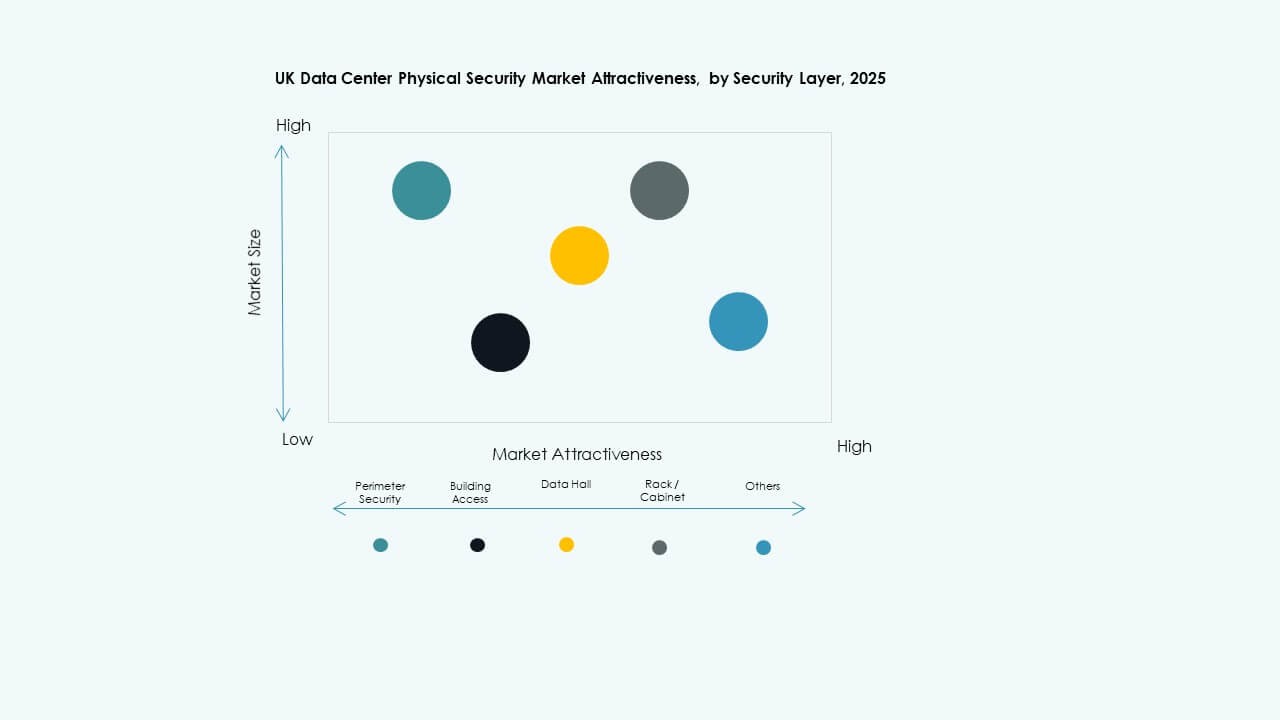

Efter Sikkerhedslag

Perimetersikkerhed har den største andel med stigende fokus på tidlig indbrudsdetektion. Bygningsadgang og datahal lag følger på grund af intern sikkerhedsprioritering. Overvågning på rack-niveau vinder frem med skabsniveau overvågning i hyperscale miljøer. Det britiske marked for fysisk datasikkerhed drager fordel af flerlagsdækning, der minimerer eksponering. Leverandører introducerer lagdelte beskyttelsesstakke, der kombinerer analyse og sensorer. Voksende regulatorisk pres skubber til dybere integration på alle niveauer. Lagdelt forsvar forbliver et kerneinvesteringsprincip.

Efter Datacenter Type

Hyperscale faciliteter dominerer på grund af stor kapacitet og regulatorisk kontrol. Colocation centre registrerer hurtig adoption af smart sikkerhed til multi-lejer operationer. Virksomhed og edge centre viser modulære adoptionsmønstre. Det britiske marked for fysisk datasikkerhed tilpasser sig de skiftende behov for digital infrastruktur. Hyperscale efterspørgsel driver adoption af AI-drevet kontrol og forudsigende forsvar. Colocation operatører fokuserer på kundespecifikke overholdelsesrammer. Hver datacenter type bidrager til markedsdiversificering og modstandsdygtighed.

Efter Slutbruger

IT og telekommunikation forbliver dominerende på grund af høje digitale arbejdsbyrder og strenge overholdelsesstandarder. BFSI og offentlige sektorer opretholder stærke sikkerhedsbudgetter. Sundhedsvæsen og detailhandel accelererer adoption for dataintegritet og kundesikkerhed. Det britiske marked for fysisk datasikkerhed ser balanceret deltagelse på tværs af slutbrugere. Produktion og e-handel omfavner automatisering for forsyningskædens kontinuitet. Tværsektor investering bygger stærk efterspørgsel efter AI-drevet overvågning. Slutbruger diversitet driver kontinuerlig teknologiforbedring.

Regionale Indsigter

London og Sydøstengland Leder Markedet med Over 45% Andel

London forbliver det centrale datacenter knudepunkt på grund af tætte virksomhedsklynger og netværksnærhed. Sydøstengland understøtter store colocation og hyperscale projekter. Det britiske marked for fysisk datasikkerhed ser over 45% andel fra denne korridor. Store investeringer fra AWS, Google og Equinix driver avanceret sikkerhedsudrulning. Faciliteter her integrerer biometrisk adgang og AI-overvågningssystemer i vid udstrækning. Robust energiforsyning og fibertæthed understøtter fortsat ekspansion. Strategisk fokus på overholdelse og oppetid holder denne subregion i spidsen.

- For eksempel, Equinix LD9, beliggende i Powergate Business Park i London, strækker sig over cirka 26.340 kvadratmeter med 10.000 kvadratmeter hævet gulv til colocation og en strømkapacitet på 21 MW. Faciliteterne har biometrisk adgangskontrol, 24/7 sikkerhed på stedet og CCTV-overvågning, i overensstemmelse med ISO 27001 og PCI DSS-standarder, mens de huser store cloud-udbydere som AWS, Microsoft Azure og Google Cloud.

Midlands og Nordengland udviser en ekspanderende datainfrastrukturbase (omkring 30%)

Midlands og Nordengland viser stærkt momentum med nye hyperscale- og virksomhedsfaciliteter. Lavere ejendoms- og strømkostnader tiltrækker udviklere til Leeds, Manchester og Birmingham. Det britiske marked for fysisk sikkerhed i datacentre drager fordel af den spredte efterspørgsel uden for London. Operatører implementerer modulære designs med skalerbare sikkerhedsløsninger til at understøtte nye byggerier. AI-baserede perimetersystemer reducerer personalebehov og sikrer hurtig detektion. Investering i regionale net og integration af vedvarende energi forbedrer stedets modstandsdygtighed. Lokal politisk støtte fremskynder ekspansionen på tværs af sekundære knudepunkter.

Skotland, Wales og Nordirland fremstår som vækstorienterede regioner (omkring 25%)

Skotland leder det fremvoksende segment med vedvarende energidrevne datainfrastrukturprojekter. Wales og Nordirland følger gennem offentligt-private partnerskaber, der forbedrer forbindelsen. Det britiske marked for fysisk sikkerhed i datacentre oplever gradvis adoption af avancerede systemer i disse regioner. Mindre faciliteter integrerer kant-sikkerhedsløsninger skræddersyet til landlig forbindelse. Energieffektive byggerier er i overensstemmelse med bæredygtighedsmandater. Strategiske incitamenter tiltrækker investorer, der udforsker decentraliserede cloud-zoner. Disse regioner repræsenterer den næste grænse for sikker og effektiv implementering af datainfrastruktur.

- For eksempel er Skotland blevet et voksende centrum for datacentre drevet af vedvarende energi, understøttet af statslige incitamenter, der fremmer bæredygtig digital infrastruktur. Flere faciliteter i regioner som Edinburgh og Inverness bruger lav-kulstof energi og anvender avancerede miljø- og sikkerhedsstandarder for at forbedre effektivitet og modstandsdygtighed. Disse projekter er i tråd med Skotlands nationale bæredygtigheds- og datalokalisationsmål.

Konkurrenceindsigter:

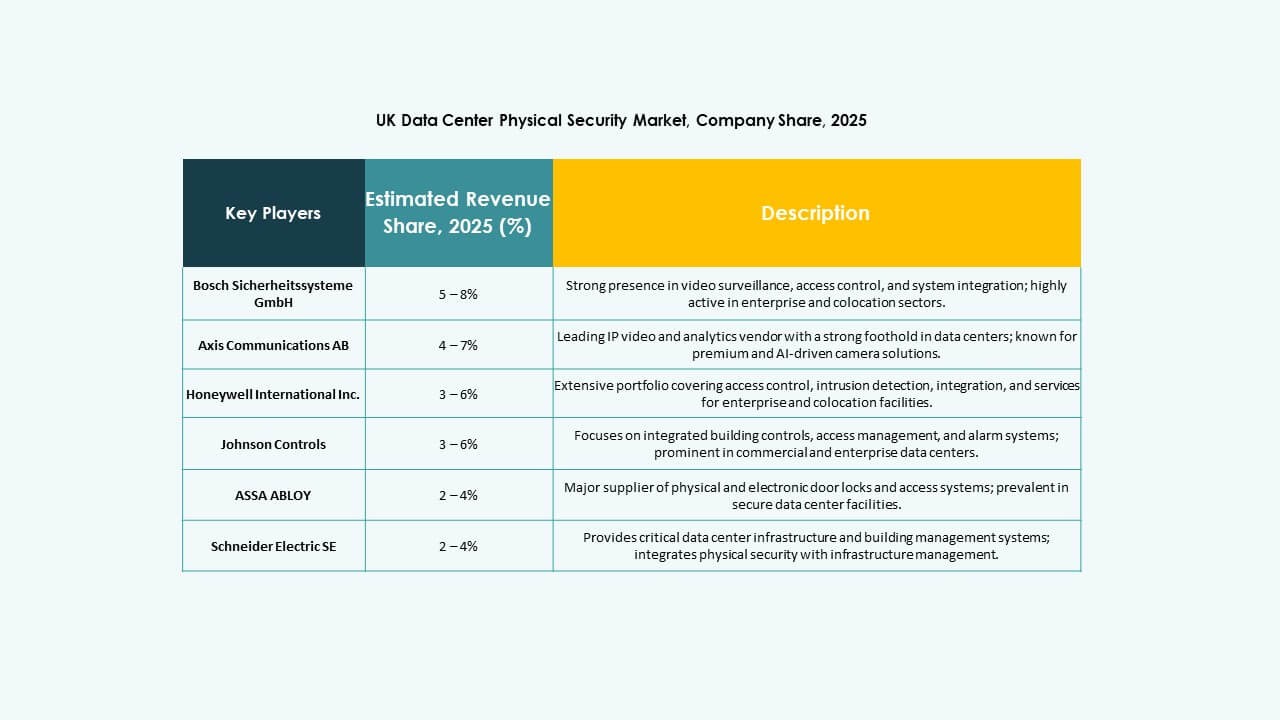

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

Det britiske marked for fysisk sikkerhed i datacentre er præget af stærk konkurrence blandt etablerede globale og regionale aktører, der tilbyder integrerede sikkerhedsløsninger. Det fokuserer på omfattende systemer, der kombinerer adgangskontrol, videoovervågning og indbrudsdetektion under centraliseret ledelse. Ledende virksomheder ekspanderer gennem fusioner, avanceret analyseintegration og AI-aktiverede overvågningsløsninger. Leverandører lægger vægt på modulære designs og overholdelsesbaserede rammer for at tiltrække hyperscale- og colocation-operatører. Partnerskaber mellem teknologiske udviklere og administrerede tjenesteudbydere driver hurtigere markedsindtrængning. Konkurrencen favoriserer virksomheder, der er i stand til at levere skalerbare, energieffektive og interoperable systemer. Produktdifferentiering afhænger af pålidelighed, cybersikkerhedstilpasning og dybden af supporttjenester. Kontinuerlig innovation inden for automation og realtidsintelligens definerer lederskab inden for dette udviklende sikkerhedsøkosystem.

Seneste udviklinger:

- I juni 2025 sikrede Vantage Data Centers EUR 720 millioner gennem Europas første datacenter-aktiv-backed sekuritisering for at refinansiere fire steder i Tyskland, hvilket understreger stigende investeringer i sikker fysisk infrastruktur inden for det europæiske marked for fysisk sikkerhed i datacentre.

- I december 2024 solgte Bosch Sicherheitssysteme GmbH sin sikkerheds- og kommunikationsteknologiproduktforretning til det europæiske investeringsfirma Triton. Transaktionen omfattede tre forretningsenheder: Video, Adgang og Indbrud samt Kommunikation, da Bosch sigter mod at fokusere mere på systemintegrationsforretning.

- I februar 2024 bekræftede Axis Communications AB, at mere end 200 af deres netværksprodukter, herunder kameraer, intercoms og lydenheder, nu understøtter IEEE 802.1AE (MACsec) sikkerhedsstandarden. Denne forbedring styrker dataintegritet og enhedsgodkendelse på Ethernet-laget, hvilket reducerer risikoen for uautoriseret adgang. Opdateringen understreger Axis Communications’ engagement i at fremme sikre netværksbaserede fysiske sikkerhedsløsninger til dataintensive miljøer som datacentre.