Resumé:

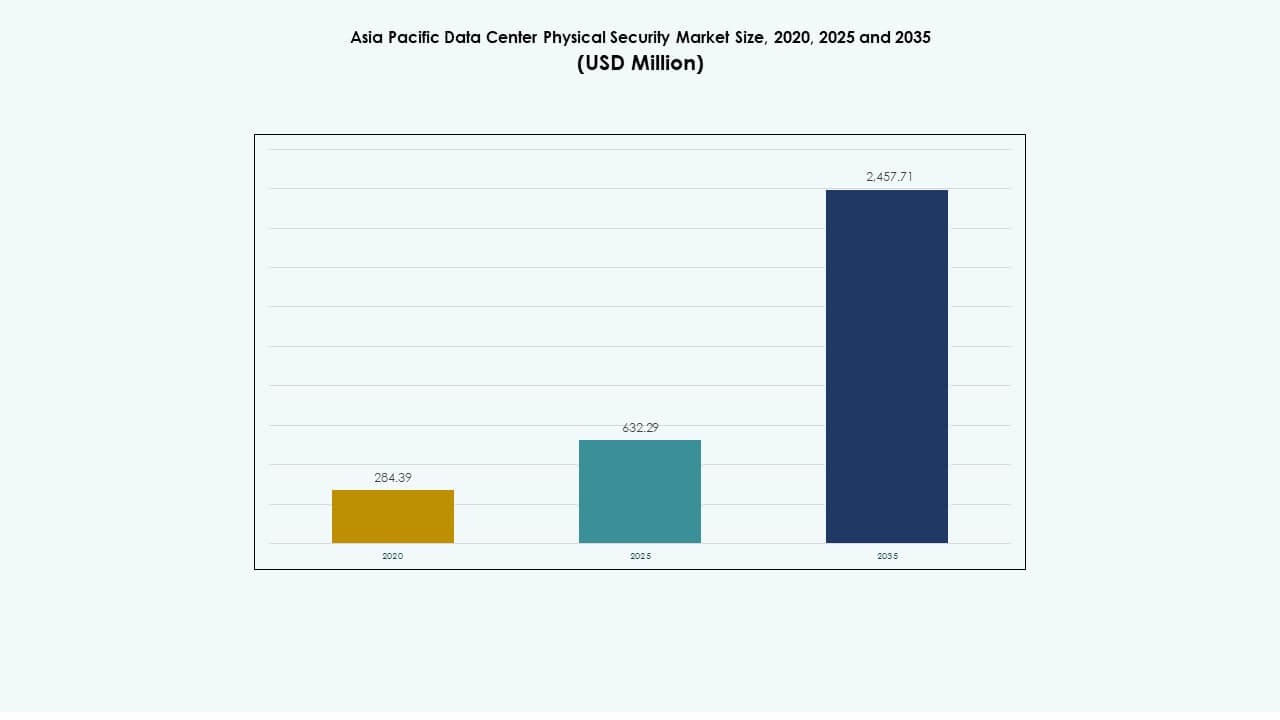

Markedet for fysisk sikkerhed i datacentre i Asien og Stillehavsområdet blev værdisat til 284,39 millioner USD i 2020, voksede til 632,29 millioner USD i 2025, og forventes at nå 2.457,71 millioner USD i 2035 med en årlig vækstrate (CAGR) på 14,45% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Fysisk Sikkerhed i Datacentre i Asien og Stillehavsområdet 2025 |

632,29 millioner USD |

| Markedets CAGR for Fysisk Sikkerhed i Datacentre i Asien og Stillehavsområdet |

14,45% |

| Markedets Størrelse for Fysisk Sikkerhed i Datacentre i Asien og Stillehavsområdet 2035 |

2.457,71 millioner USD |

Stigende cloud-adoption, digital transformation og strengere datakompliance-regler driver en stærk efterspørgsel efter fysisk sikkerhed på tværs af regionale datacentre. Avancerede teknologier som AI-baseret overvågning, biometrisk adgangskontrol og IoT-aktiveret overvågning redefinerer trusselsforebyggelse. Markedet har strategisk betydning for investorer og virksomheder, der ønsker at sikre kritisk infrastruktur, samtidig med at de opfylder lovgivningsmæssige krav og forbedrer operationel modstandsdygtighed.

Kina, Japan og Sydkorea leder den regionale vækst på grund af modne cloud-økosystemer og stærke hyperscale-investeringer. Indien og Australien viser hurtig ekspansion med regeringsstøttede digitale infrastrukturprojekter. Sydøstasien fremstår som et dynamisk knudepunkt understøttet af nye datacenterbyggerier, forbedret konnektivitet og stigende efterspørgsel fra virksomheder efter sikre hostingmiljøer.

Markedsdrivere

Markedsdrivere

Stigende Investeringer i Hyperscale og Edge Datacentre i Regionen

Markedet for fysisk sikkerhed i datacentre i Asien og Stillehavsområdet vokser hurtigt med store investeringer i hyperscale og edge-faciliteter. Regeringer og private aktører udvider digital infrastruktur for at imødekomme cloud computing og AI-arbejdsbelastninger. Det drager fordel af politisk støtte, der fremmer smart infrastruktur og cybersikkerhedskompliance. Leverandører fokuserer på skalerbare sikkerhedssystemer til multi-tenant miljøer. Efterspørgsel efter integreret adgangskontrol og avanceret overvågning driver teknologiske opgraderinger. Integration af fysisk og cyberbeskyttelse bliver essentiel for hybride operationer. Investorer ser markedet som kritisk for væksten i den digitale økonomi. Udvidelse af cloud-zoner og stigende datamængder fra virksomheder opretholder momentum gennem årtiet.

- For eksempel udvidede Amazon Web Services (AWS) i 2025 sin infrastruktur i Asien og Stillehavsområdet ved at lancere nye regioner i Taipei og Thailand, hvilket styrkede sin cloud-tilstedeværelse og understøttede den voksende efterspørgsel efter AI og dataintensive arbejdsbelastninger i hele regionen.

Hurtig Teknologisk Adoption af AI og IoT til Forbedret Trusselsdetektion

AI, IoT og maskinlæring redefinerer trusselsforebyggelse i moderne faciliteter. Smarte kameraer, biometriske læsere og prædiktive systemer reducerer manuel overvågning og forbedrer realtidsmonitorering. Det vinder indpas på grund af efterspørgslen efter prædiktivt vedligehold og automatiserede alarmer. Operatører foretrækker cloud-administrerede sikkerhedsplatforme, der integrerer problemfrit med eksisterende IT-systemer. Den voksende brug af AI-baseret videoanalyse forbedrer overvågning af perimeter og intern adgang. Maskinlæringsmodeller opdager afvigelser i energiforbrug og adgangslogfiler. Disse funktioner forbedrer sikkerhedseffektiviteten, samtidig med at driftsomkostningerne reduceres. Virksomheder søger teknologi-drevet modstandsdygtighed mod stigende risici for indtrængen og systemfejl.

- For eksempel har Equinix’s datacentre i Mumbai flerlags fysisk sikkerhed med biometrisk autentifikation, mantraps og 24/7 overvågning, der opretholder ISO 27001-certificering for at sikre overholdelse af globale databeskyttelses- og driftsikkerhedsstandarder.

Strategisk Fokus på Overholdelse, Regulering og Datasuverænitet

Regeringer i Asien og Stillehavsområdet håndhæver strenge love om datasuverænitet og overholdelsesstandarder. Disse reguleringer øger efterspørgslen efter lokalt hostede, fysisk sikre faciliteter. Asien og Stillehavsområdets datacenter fysiske sikkerhedsmarked understøtter overholdelse gennem redundante adgangslag og overvågede indgangszoner. Operatører implementerer sikkerhedsløsninger, der er tilpasset regionale databeskyttelsesrammer. Cloud-udbydere anvender stærkere beskyttelse på facilitet-niveau for at opfylde regulatoriske revisioner. Højprofilerede brud i finansielle og offentlige sektorer øger bevidstheden. Reguleringsrammer i lande som Indien, Japan og Australien driver teknologiadoption. Virksomheder prioriterer certificerede datacentre for at sikre pålidelighed, tillid og risikominimering.

Stigende Behov for Modstandsdygtig Infrastruktur til Beskyttelse af Udvidende Digitale Økosystemer

Den digitale økonomi i Asien og Stillehavsområdet udvides gennem e-handel, fintech og 5G-udrulninger. Disse udviklinger skaber nye krav til sikre datahostingmiljøer. Det oplever stærk vækst fra øget datamobilitet og grænseoverskridende transaktioner. Stigende cyber-fysiske trusler tvinger organisationer til at styrke fysiske perimetre og kontrolrum. Avanceret facilitetdesign integrerer flerlags forsvarsstrukturer og kontinuerlig overvågning. Energieffektive og klimaresistente designs forbedrer driftsstabiliteten. Datacentre udvikler sig fra basale opbevaringsknudepunkter til strategiske infrastrukturaktiver. Deres fysiske sikkerhedskapaciteter bliver en konkurrencefordel for at tiltrække globale kunder.

Markeds Tendenser

Markeds Tendenser

Integration af Fysisk og Cybersikkerhed for Enhedlig Risikostyring

Virksomheder vedtager integrerede sikkerhedsøkosystemer, der kombinerer digitale og fysiske beskyttelser. Det fysiske sikkerhedsmarked for datacentre i Asien og Stillehavsområdet bevæger sig mod holistiske risikostyringssystemer. Sikkerhedskonvergens muliggør realtidskoordinering mellem IT-teams og facilitetsledere. Biometriske og digitale identitetsverifikationsværktøjer forbinder adgangspunkter med netværksaktivitetslogfiler. Operatører implementerer centraliserede dashboards til en samlet hændelsesrespons. Efterspørgslen efter automatisering vokser på grund af mangel på arbejdskraft og sikkerhedskompleksitet. AI-forbedrede analyser opdager tværgående trusler med højere nøjagtighed. Denne trend sikrer forretningskontinuitet, mens den reducerer operationel friktion på tværs af kritiske miljøer.

Voksende Skift Mod Cloud-Baserede Sikkerhedsstyringsplatforme

Cloud-administrerede overvågnings- og adgangssystemer dominerer moderne installationer. Det får opmærksomhed for at muliggøre fjernovervågning og fleksibel skalerbarhed. Operatører foretrækker abonnementsbaserede modeller for lavere indledende investeringer og hurtigere opgraderinger. Cloud-baserede kommandocentre understøtter samlet tilsyn med distribuerede steder. Forbedrede analyser forbedrer beslutningstagning gennem realtidsdatavisualisering. Integration med eksisterende IT-infrastruktur øger interoperabilitet og omkostningseffektivitet. Denne trend forenkler ledelsen for virksomheder med flere lokationer, mens den opretholder høje sikkerhedsstandarder. Efterspørgsel fra colocation- og virksomhedsledere driver kontinuerlig innovation inden for softwaredefineret sikkerhed.

Adoption af Biometri og Multifaktor-Autentificeringssystemer

Datacentre implementerer avancerede autentificeringsmetoder for at forhindre uautoriseret adgang. Ansigtsgenkendelse, fingeraftryksscanning og åremønstresystemer bliver almindelige. Det fysiske sikkerhedsmarked for datacentre i Asien og Stillehavsområdet oplever stigende adoption af lagdelt identitetsverifikation. Multifaktorsystemer reducerer afhængigheden af nøglekort og adgangskoder. AI-drevne systemer overvåger adgangsmønstre og advarer om usædvanlig adfærd øjeblikkeligt. Virksomheder værdsætter biometriske systemer for hastighed og sporbarhed. Disse værktøjer sikrer stærkere overholdelse af globale databeskyttelsesstandarder. Trenden styrker operationel integritet og opbygger tillid blandt virksomhedskunder.

Fremkomsten af Grønne og Bæredygtige Sikkerhedsinfrastrukturer

Bæredygtighed bliver en nøgleovervejelse i planlægningen af facilitetssikkerhed. Energieffektive kameraer, sensorer og smarte belysningssystemer erstatter ældre hardware. Det er i overensstemmelse med virksomhedens mål for reduktion af kulstofudledning og miljøpolitikker. Modulære sikkerhedsdesign reducerer energispild og optimerer kølebehov. Anlæg, der drives af vedvarende energi, tiltrækker investorinteresse og regulatorisk godkendelse. Leverandører innoverer miljøvenlige materialer til perimetersikring og overvågningsudstyr. Intelligente kontrolsystemer balancerer energieffektivitet med konstant overvågning. Dette skift forbinder bæredygtighed med operationel ekspertise i regionale datacentre.

Markedsudfordringer

Markedsudfordringer

Høje Kapitalomkostninger og Kompleks Integration af Avancerede Systemer

Implementering af avancerede fysiske sikkerhedsløsninger kræver betydelige investeringer. Det fysiske sikkerhedsmarked for datacentre i Asien og Stillehavsområdet står over for udfordringer med at balancere omkostninger og ydeevne. Mindre operatører kæmper med forudgående udgifter til AI-aktiverede og IoT-integrerede systemer. Integration på tværs af flere ældre infrastrukturer skaber kompatibilitetsproblemer. Høje tilpasningsbehov forsinker implementeringscyklusser. Regionale forskelle i standarder komplicerer koordineringen med leverandører. Begrænset kvalificeret personale øger afhængigheden af tredjepartsintegratorer. Disse udfordringer begrænser markedsadgang for mindre datacentre og forsinker projektforløb.

Voksende trusselslandskab og reguleringsfragmentering i hele regionen

Stigende cyber-fysiske angreb intensiverer sikkerhedskravene på tværs af sammenkoblede netværk. Det møder vanskeligheder med at tilpasse sig flerlandereguleringer, der styrer overvågning og dataanvendelse. Forskellige privatlivslove kræver separate overholdelsesrammer for hver jurisdiktion. Fragmenterede standarder begrænser interoperabiliteten af regionale sikkerhedssystemer. Operatører af datacentre på tværs af grænserne står over for overholdelsesomkostninger og forsinkelser. Nye trusler, herunder insidersabotage og AI-drevne indtrængen, øger beskyttelsesomkostningerne. Leverandører skal investere kraftigt i lokale partnerskaber for at navigere i komplekse godkendelsesprocedurer. Reguleringsfragmentering forbliver en vedvarende barriere for enhedlig sikkerhedsudvidelse.

Markedsmuligheder

Markedsmuligheder

Udvidelse af cloud-infrastruktur og digitale økosystemer driver sikkerhedsbehov

Hurtig cloud-adoption i Asien og Stillehavsområdet skaber nye muligheder for leverandører af sikkerhedsløsninger. Det fysiske sikkerhedsmarked for datacentre i Asien og Stillehavsområdet drager fordel af storstilet virksomhedsmigration til hybride og multi-cloud-modeller. Udvidelse af regionale datahubs i lande som Singapore, Indien og Indonesien stimulerer nye installationer. Leverandører, der tilbyder skalerbare og interoperable løsninger, opnår strategisk fordel. Cloud-operatører foretrækker integrerede fysiske og cyberforsvarssystemer for at opfylde SLA-forpligtelser. Den igangværende AI-revolution styrker behovet for robust infrastruktur beskyttelse.

Partnerskaber, lokal tilpasning og investeringer i smart infrastruktur skaber nye vækstmuligheder

Regionale alliancer mellem sikkerhedsleverandører, regeringer og teleoperatører åbner nye muligheder. Det udnytter lokaliseret produktion og skræddersyede implementeringsmodeller til at passe til forskellige geografier. Investeringer i 5G, IoT og smart city-økosystemer forstærker sikkerhedsefterspørgslen. Operatører søger certificerede systemer, der understøtter realtidsanalyse og overholdelsesrapportering. Bæredygtighedsrelaterede sikkerhedsløsninger tiltrækker ESG-fokuserede investorer. Kontinuerlig innovation inden for adgangskontrol, sensorer og kommandosystemer understøtter langsigtet vækst. Tendensen positionerer Asien og Stillehavsområdet som et centralt globalt knudepunkt for datasikkerhedsinnovation.

Markedssegmentering

Efter datacenterstørrelse

Små og mellemstore datacentre har betydeligt vækstpotentiale på grund af digital transformation i udviklingsøkonomier. Store datacentre dominerer dog Asia Pacific Data Center Physical Security Market med over halvdelen af den samlede indtægtsandel. Deres skala driver adoptionen af avancerede biometriske, overvågnings- og adgangsteknologier. Mellemstore centre anvender modulære sikkerhedssystemer for at kontrollere omkostningerne. Edge- og små opsætninger integrerer AI-drevne analyser for at forbedre effektiviteten. Efterspørgslen efter skalerbare arkitekturer understøtter ekspansion på tværs af alle størrelseskategorier.

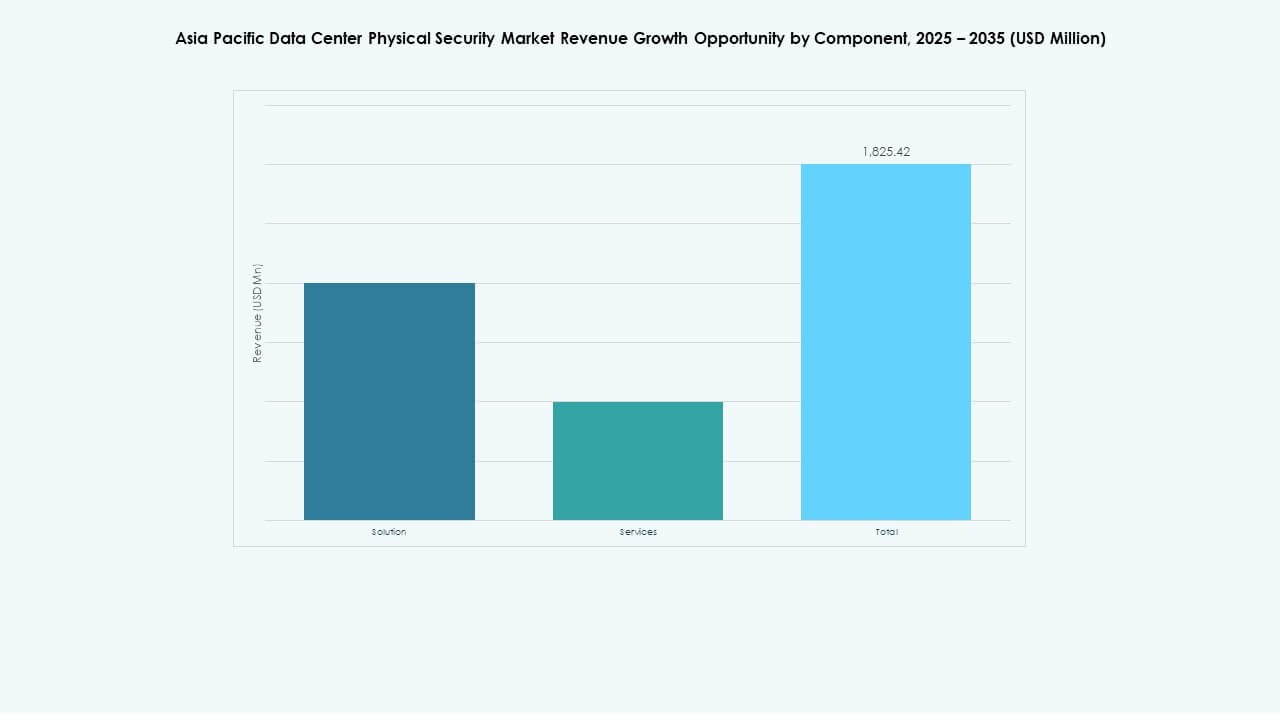

Efter Komponent

Løsningssegmentet fører på grund af stor efterspørgsel efter overvågnings-, adgangskontrol- og overvågningssystemer. Tjenester forbliver essentielle for systemintegration og vedligeholdelse. Asia Pacific Data Center Physical Security Market oplever voksende investeringer i managed services, der sikrer compliance og oppetid. Leverandører udvider konsulentporteføljer for at optimere faciliteternes design. Virksomheder foretrækker pakkeløsninger, der inkluderer installation og support efter implementering. Managed security services forbedrer operationel modstandsdygtighed og giver fordele ved prædiktiv vedligeholdelse.

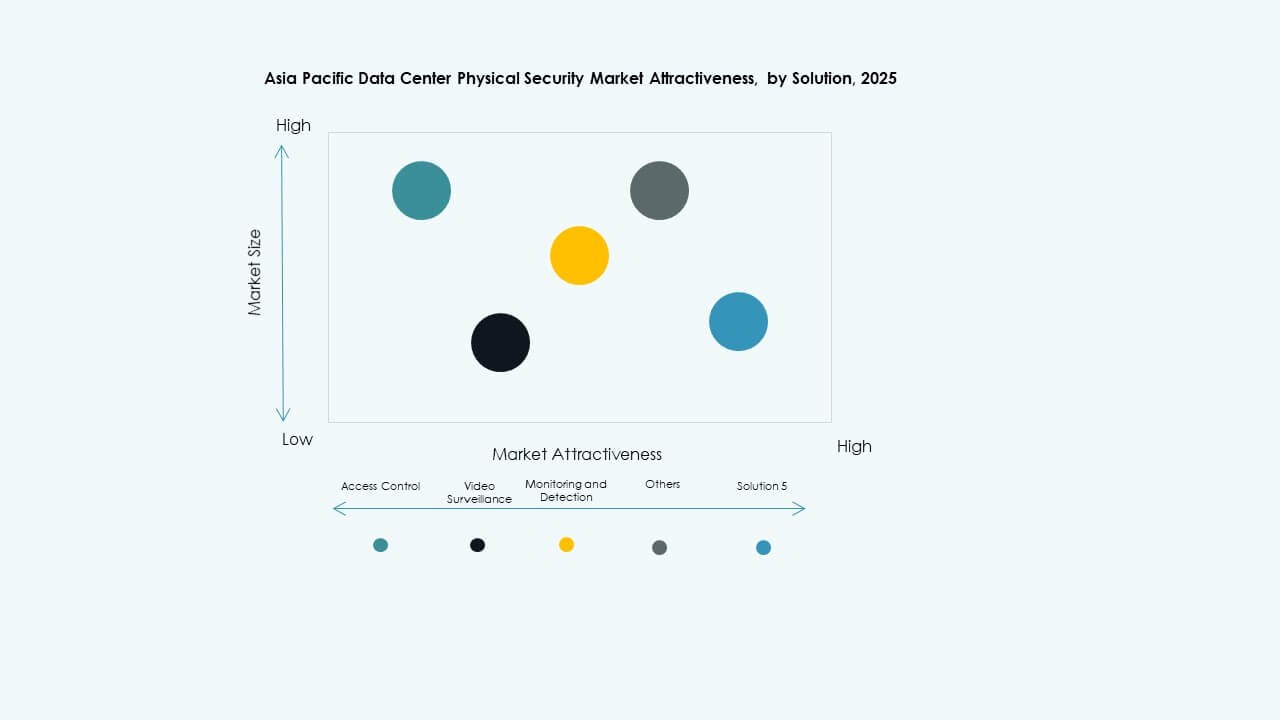

Efter Løsning

Adgangskontrol forbliver det største segment på grund af øget behov for systemer med begrænset adgang. Videoovervågning vokser hurtigt med AI-analyser og ansigtsgenkendelsesintegration. Overvågning og detektion vinder fremgang for prædiktiv vedligeholdelse og identifikation af afvigelser. Asia Pacific Data Center Physical Security Market drager fordel af lagdelt systemintegration, der forbedrer trusselsynlighed. Nye værktøjer kombinerer bevægelsesdetektion med miljøsensorer for fuld dækning af faciliteter. Hybride løsninger, der understøtter både fysisk og netværksovervågning, ser stigende adoption.

Efter Tjenester

Systemintegration dominerer efterspørgslen efter tjenester på tværs af regionale datacentre. Konsulent- og designydelser vokser, da operatører moderniserer ældre systemer. Vedligeholdelse og support holder sig stabile med fokus på prædiktiv analyse og oppetidssikring. Det oplever stigende adoption af leverandørstyrede tjenester, der sikrer SLA-compliance. Konsulentteams hjælper med at optimere sensorlayout og placering af adgangspunkter. End-to-end managed løsninger forbedrer skalerbarheden for kunder med flere lokationer. Strategisk outsourcing muliggør hurtigere adoption af næste generations fysisk sikkerhed.

Efter Sikkerhedslag

Perimeter- og bygningsadgangslag bidrager med den højeste indtægtsandel. Datasal- og rack-niveau sikkerhed vokser støt med spredningen af colocation-centre. Asia Pacific Data Center Physical Security Market prioriterer flerlaget forsvar, der kombinerer fysiske og digitale kontroller. Leverandører integrerer avancerede låsemekanismer med overvågningssystemer til realtidsopsporing. Mikro-niveau adgangsovervågning sikrer integriteten af højværdi serveraktiver. Lagdelt sikkerhedsarkitektur minimerer indtrængningsrisici og regulatoriske overtrædelser.

Efter Datacenter Type

Hyperscale-centre fører på grund af massive investeringer fra globale cloud-udbydere. Colocation-faciliteter udvider sig hurtigt for at imødekomme virksomheders outsourcingbehov. Virksomheds- og edge-datacentre følger med stigende behov for nærhedsbaseret behandling. Det afspejler høj vækst fra diversificerede implementeringsstrategier på tværs af regionen. Edge-faciliteter prioriterer kompakte og automatiserede sikkerhedsrammer. Hyperscale-operatører lægger vægt på fuld integration af fysiske og netværkssikkerhedsforanstaltninger.

Efter Slutbruger

IT og telekommunikation dominerer på grund af høj dataoverførsel og netværksafhængighed. BFSI følger tæt, drevet af strenge reguleringsstandarder og behovet for dataintegritet. Regerings- og forsvarsagenturer øger udgifterne til overvågning og adgangssystemer. Sundheds- og livsvidenskabsfaciliteter anvender biometriske og overvågningsværktøjer for datakonfidentialitet. Det fysiske sikkerhedsmarked for datacentre i Asien og Stillehavsområdet vokser inden for detail- og fremstillingssektorerne med udvidelsen af den digitale forsyningskæde. E-handelsoperatører forbedrer beskyttelsen for at sikre forbrugertillid og oppetidens pålidelighed.

Regionale Indsigter

Regionale Indsigter

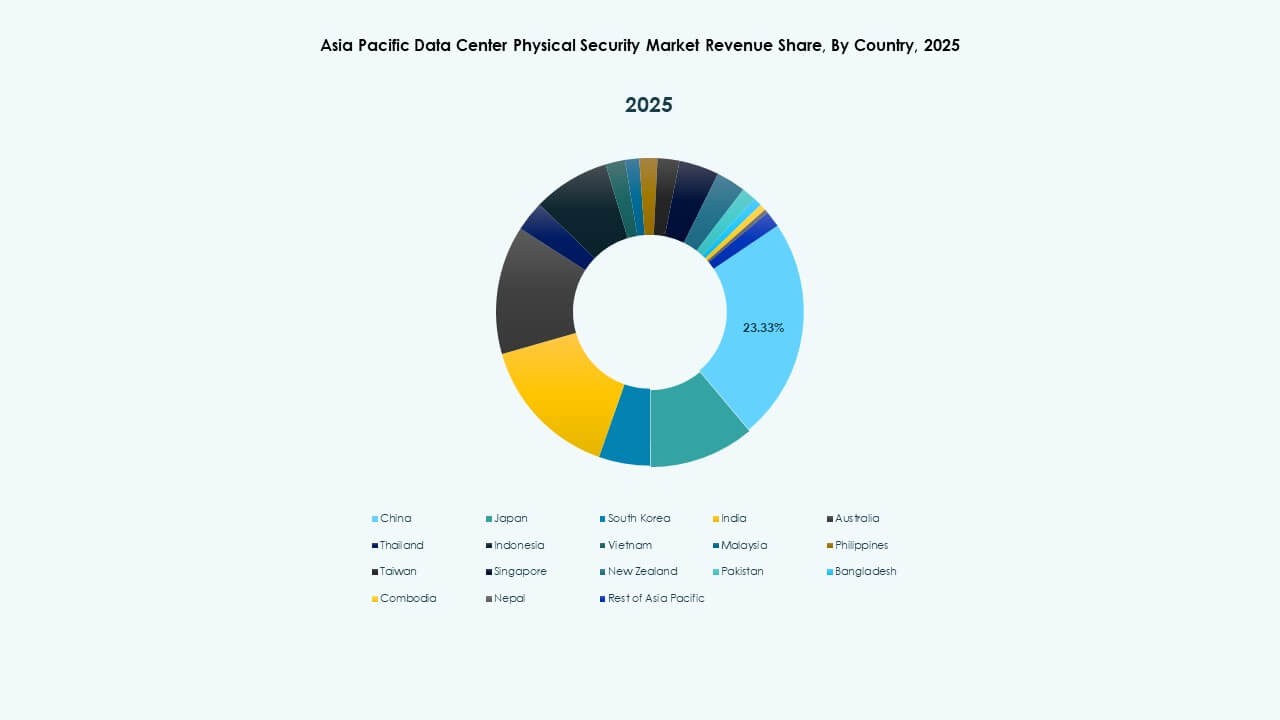

Østasien fører an med stærkt cloud-økosystem og teknologisk innovation (Andel: 38%)

Østasien, ledet af Kina, Japan og Sydkorea, dominerer det fysiske sikkerhedsmarked for datacentre i Asien og Stillehavsområdet med omkring 38% andel. Disse nationer investerer kraftigt i hyperskala faciliteter og avancerede overvågningsnetværk. AI-baseret adgangskontrol og robotteknologi forbedrer den operationelle sikkerhed på smarte campusser. Regeringer fremmer sikker digital infrastruktur i overensstemmelse med nationale cybersikkerhedslove. Regionens stærke halvleder- og cloud-industrielle rygrad accelererer adoptionen af AI-drevet fysisk beskyttelse. Hurtig 5G-udrulning forstærker efterspørgslen efter overvågning og automatisering af edge-sites.

Sydasien og Oceanien fremstår som den hurtigst voksende regionale klynge (Andel: 31%)

Indien og Australien leder den hurtige vækst med regeringsstøttet digitalisering og stærk cloud-investering. Det fysiske sikkerhedsmarked for datacentre i Asien og Stillehavsområdet i denne subregion drager fordel af nye colocation og hyperskala byggerier. Øget udenlandsk direkte investering styrker partnerskaber med globale sikkerhedsudbydere. Udvidende fintech-, detail- og sundhedssektorer kræver certificerede faciliteter for overholdelse. Australiens fokus på vedvarende energidrevet og sikker infrastruktur understøtter bæredygtighedsledet sikkerhedsadoption. Indiens databeskyttelseslov fremskynder indenlandsk produktion af adgangs- og overvågningsudstyr.

- For eksempel har Indiens Ministerium for Elektronik og Informationsteknologi (MeitY) fremmet adoptionen af AI-drevne overvågningsteknologier under nationale digitale initiativer, mens virksomheder som Staqu Technologies har udviklet AI-baserede videoanalyseplatforme som JARVIS for at forbedre sikkerhedsovervågning og trusselsdetektion på tværs af kritiske faciliteter.

Sydøstasien styrker sin position som regionalt forbindelseshub (Andel: 27%)

Singapore, Indonesien og Malaysia driver Sydøstasiens rolle som en strategisk datakorridor. Det drager fordel af stigende efterspørgsel efter grænseoverskridende hosting og AI-aktiverede perimetersystemer. Singapore opretholder lederskab gennem robuste reguleringsrammer og multi-tenant sikkerhedsintegration. Indonesien fremstår som et væksthotspot med storskala hyperskala campusprojekter. Malaysia og Thailand udvider faciliteter på virksomhedsniveau for at understøtte regional e-handel og finansielle operationer. Gunstige skattepolitikker og smart city-initiativer understøtter infrastrukturvækst og forbedrer implementeringen af fysisk sikkerhed.

- For eksempel udgav Singapores Infocomm Media Development Authority (IMDA) rådgivende retningslinjer i 2025 for at forbedre modstandsdygtigheden og sikkerheden i datacentre, og anbefalede avanceret overvågning, risikostyring og forretningskontinuitetsforanstaltninger for at styrke driftssikkerheden på tværs af multi-lejer faciliteter.

Konkurrenceindsigter:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls International plc

- Cisco Systems, Inc.

- Axis Communications AB

- Zhejiang Dahua Technology Co., Ltd.

- Schneider Electric SE

- Siemens AG

- ABB Ltd

- Genetec Inc.

Det konkurrenceprægede landskab viser en stærk tilstedeværelse af veletablerede globale leverandører, der tilbyder integrerede sikkerhedsløsninger. Virksomheder med brede porteføljer inden for adgangskontrol, videoovervågning, indbrudsdetektion og integreret bygningsstyring fører an. Mange kombinerer hardware og software for at levere end-to-end løsninger skræddersyet til datacentre og kritisk infrastruktur. Virksomheder med global rækkevidde og lokale distributionsnetværk vinder frem ved at tilpasse sig overholdelse og reguleringskrav i Asien og Stillehavsområdet. Mindre eller regionale leverandører forsøger at vinde nichekunder gennem omkostningseffektive eller specialiserede tilbud. Konkurrencen forbliver intens. Den favoriserer leverandører, der leverer skalerbare, pålidelige systemer med stærk service support og opgraderingsmuligheder.

Seneste udviklinger:

Seneste udviklinger:

- I oktober 2025 erhvervede ASSA ABLOY Kentix GmbH, et tysk firma specialiseret i overvågnings- og adgangskontrolprodukter designet til datacentre, hvilket forbedrede deres kapaciteter inden for fysisk sikkerhed i denne sektor.

- I januar 2025 erhvervede ASSA ABLOY også InVue, en Charlotte-baseret leverandør af aktivbeskyttelse og adgangskontrolløsninger, i tråd med deres strategi om at udvide globalt inden for adgangskontrol og aktivbeskyttelse.

- I juni 2024 fuldførte Honeywell International Inc. opkøbet af Carrier Global Corporations Global Access Solutions-forretning for 4,95 milliarder dollars, hvilket forbedrede deres bygningsautomationsportefølje med avancerede adgangskontrolløsninger som LenelS2, Onity og Supra, der understøtter sikkerhedsbehov i datacentre, herunder dem i Spanien.

- I december 2024 solgte Bosch Sicherheitssysteme GmbH sin sikkerheds- og kommunikationsteknologiproduktforretning til det europæiske investeringsfirma Triton. Transaktionen omfattede tre forretningsenheder: Video, Adgang og Indbrud samt Kommunikation, da Bosch sigter mod at fokusere mere på systemintegrationsforretningen.