Resumen ejecutivo:

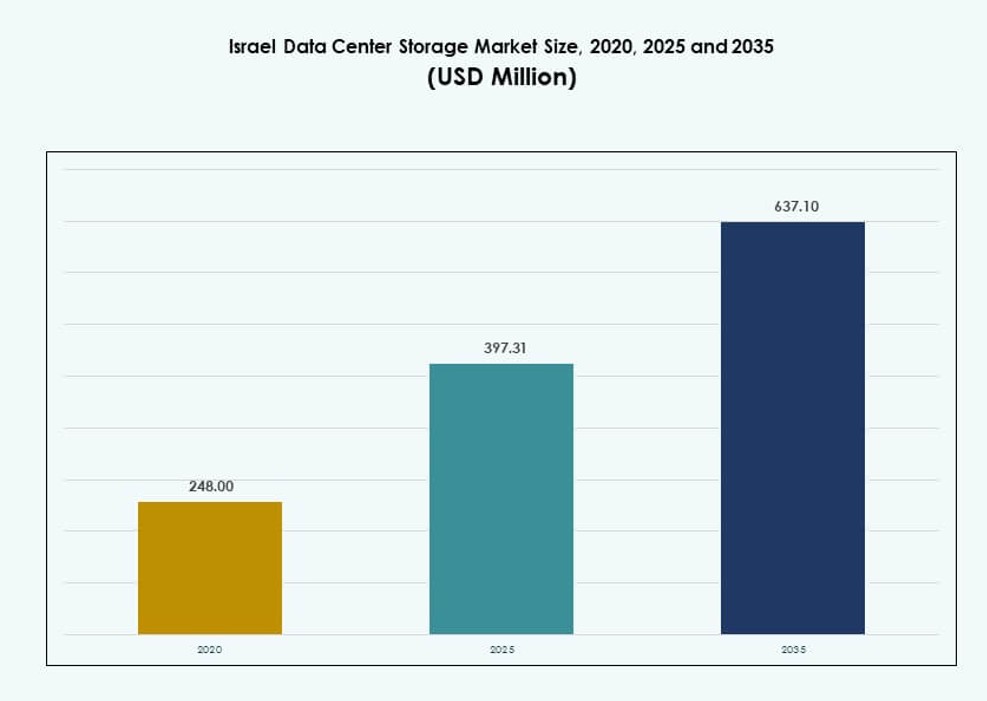

El tamaño del mercado de almacenamiento de centros de datos en Israel fue valorado en USD 248.00 millones en 2020 a USD 397.31 millones en 2025 y se anticipa que alcanzará USD 637.10 millones para 2035, con un CAGR de 4.69% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Israel 2025 |

USD 397.31 Millones |

| Mercado de Almacenamiento de Centros de Datos en Israel, CAGR |

4.69% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Israel 2035 |

USD 637.10 Millones |

La fuerte demanda de infraestructura de datos segura y escalable impulsa el crecimiento en sectores como el gobierno, defensa, telecomunicaciones y fintech. La adopción tecnológica abarca almacenamiento flash, modelos de nube híbrida y plataformas definidas por software. Las cargas de trabajo de IA, las ciudades inteligentes y los requisitos de ciberseguridad remodelan las estrategias de adquisición. Los inversores ven valor en la infraestructura de almacenamiento soberano y plataformas en la nube conformes. La innovación de startups locales impulsa el uso temprano de NVMe y almacenamiento integrado en contenedores. El mercado de almacenamiento de centros de datos en Israel permite a las organizaciones controlar los datos, asegurar el tiempo de actividad y apoyar estrategias digitales a largo plazo.

Tel Aviv lidera con más del 50% de participación debido a la alta densidad de datos, zonas de nube y centros hiperescalables. Haifa y áreas cercanas emergen con I+D avanzado y demanda del sector público. Be’er Sheva gana tracción con clústeres de ciberseguridad y mandatos de infraestructura inteligente. Estas zonas anclan la expansión regional y permiten servicios de datos soberanos. El mercado de almacenamiento de centros de datos en Israel sigue evolucionando con necesidades crecientes de entornos de almacenamiento distribuidos y sensibles a la latencia en regiones urbanas y enfocadas en la innovación.

Dinámica del mercado:

Impulsores del mercado

Fuerte Impulso por la Soberanía Nacional de Datos y la Infraestructura de Almacenamiento Impulsada por la Seguridad

Israel prioriza la protección de datos nacionales y la resiliencia cibernética, impulsando inversiones en almacenamiento de datos local. El gobierno impone regulaciones estrictas para sectores sensibles como defensa, finanzas y salud. Las empresas deben cumplir con la residencia de datos, apoyando la demanda de infraestructura soberana. Esto impulsa el despliegue de plataformas de almacenamiento en las instalaciones e híbridas con cifrado avanzado. Las crecientes preocupaciones sobre amenazas externas aceleran la necesidad de entornos aislados y seguros. El mercado de almacenamiento de centros de datos en Israel se beneficia de soluciones de almacenamiento de grado militar respaldadas por proveedores locales. Los marcos de nube soberana empujan a las empresas hacia centros de datos locales. Continúa evolucionando como un pilar crítico de la independencia digital.

- Por ejemplo, en 2024, Elbit Systems recibió contratos multimillonarios del Ministerio de Defensa de Israel para entregar sistemas de comunicación táctica y redes de campo de batalla, fortaleciendo el intercambio seguro de datos en operaciones militares dinámicas.

Aceleración en IA, Computación en el Borde y Programas de Gobierno Digital

La rápida expansión de las cargas de trabajo de IA aumenta la demanda de infraestructura de almacenamiento de baja latencia y alta velocidad. Las estrategias nacionales de IA y los esfuerzos de gobernanza inteligente dependen del manejo de datos estructurados y no estructurados. Las tecnologías de almacenamiento necesitan soportar modelos masivos de inferencia y entrenamiento. La computación en el borde en transporte y servicios públicos añade volumen de almacenamiento y complejidad de distribución. Las iniciativas de ciudades inteligentes generan datos en tiempo real que necesitan recuperación y procesamiento instantáneos. El Mercado de Almacenamiento de Centros de Datos en Israel crece junto a estas aplicaciones. Proporciona infraestructura fundamental para servicios digitales de próxima generación. Los inversores se benefician de plataformas escalables alineadas con objetivos de digitalización nacional a largo plazo.

Aumento en la Adopción de Nube Empresarial y Demandas de Almacenamiento Multi-Nivel

Las empresas locales migran cargas de trabajo a entornos en la nube, necesitando opciones de almacenamiento escalables y elásticas. Los modelos de almacenamiento multi-nivel ayudan a optimizar el rendimiento y el costo para cargas de trabajo variadas. Los análisis impulsados por IA, los sistemas ERP y las plataformas colaborativas requieren almacenamiento con alta capacidad de IOPS y respaldo. Los proveedores de servicios en la nube localizan la infraestructura, lo que lleva a la demanda de sistemas de almacenamiento conectado a la red y de objetos. Los sistemas escalonados ofrecen capacidades de almacenamiento frío, cálido y caliente adaptadas para la gestión del ciclo de vida de los datos. El Mercado de Almacenamiento de Centros de Datos en Israel refleja esta transición en la arquitectura. Impulsa ingresos de configuraciones diversas para empresas medianas y grandes. La flexibilidad de almacenamiento es ahora esencial para cumplir con la agilidad operativa.

Vibrante Ecosistema de Startups Apoyando la Innovación Avanzada en Almacenamiento

La vibrante escena de startups en Israel impulsa la demanda de infraestructura de almacenamiento ágil y de alto rendimiento. Las empresas tecnológicas que trabajan en IA, fintech y ciberseguridad adoptan almacenamiento basado en NVMe desde temprano. Las rápidas iteraciones de productos y las operaciones intensivas en datos crean demanda de configuraciones pesadas en flash. La disponibilidad de financiamiento de riesgo apoya la integración temprana de modelos de almacenamiento de vanguardia. Las startups a menudo despliegan almacenamiento híbrido o nativo en la nube que equilibra rendimiento y costo. Ayuda al Mercado de Almacenamiento de Centros de Datos en Israel a evolucionar con implementaciones centradas en la innovación. Los proveedores de servicios ofrecen paquetes personalizados para pymes tecnológicas. El segmento se convierte en un motor de crecimiento al escalar la innovación sin sacrificar el control de datos.

- Por ejemplo, StorOne demostró puntos de referencia de alto rendimiento para su Prime Storage OS en 2024, mostrando millones de IOPS en sistemas compactos de 2U optimizados para cargas de trabajo de IA y analítica, fortaleciendo la huella de innovación definida por software de Israel en el mercado de almacenamiento de centros de datos.

Tendencias del Mercado

Cambio Hacia Racks de Almacenamiento Refrigerados por Líquido para Entornos de Alta Densidad

Los desafíos térmicos en entornos densos en datos han llevado a los operadores a adoptar racks de almacenamiento refrigerados por líquido. Estas soluciones soportan altos IOPS con eficiencia energética y menos tiempo de inactividad. Los hiperescalares que ejecutan modelos de IA y ML requieren un rendimiento constante bajo cargas de trabajo intensas. La refrigeración líquida mejora la densidad de almacenamiento por rack, optimizando el espacio en centros de Nivel III y Nivel IV. Los proveedores en Israel diseñan unidades compactas, preparadas para líquidos, adaptadas a los estándares nacionales. El mercado de almacenamiento de centros de datos en Israel adopta estas tendencias en los sectores de la nube y las telecomunicaciones. Apoya el crecimiento en cargas de trabajo intensivas en datos como análisis de video y genómica. La adopción de la refrigeración directa al chip y de puerta trasera se acelera en nuevas construcciones.

Preferencia Creciente por el Almacenamiento Definido por Software (SDS) en las Empresas

Los compradores empresariales en Israel adoptan el almacenamiento definido por software para reducir la dependencia de proveedores y optimizar costos. Las plataformas SDS separan el hardware de almacenamiento de las capas de gestión, ofreciendo flexibilidad. Las empresas con cargas de trabajo dinámicas utilizan SDS para una mejor agrupación de recursos. Estas soluciones soportan virtualización, análisis y aplicaciones basadas en contenedores. La integración de SDS con herramientas de orquestación como Kubernetes mejora el rendimiento en configuraciones híbridas. El mercado de almacenamiento de centros de datos en Israel ve una fuerte adopción entre empresas medianas y agencias gubernamentales. Apoya la modernización sin grandes inversiones iniciales. Las plataformas SDS de código abierto también ganan tracción entre implementaciones sensibles al costo.

Aumento en la Adopción de la Gestión del Ciclo de Vida de los Datos y la Clasificación Inteligente

Las organizaciones invierten en herramientas que automatizan la clasificación de datos y optimizan el uso de niveles. La clasificación inteligente reduce costos al mover automáticamente los datos a los que se accede con poca frecuencia a almacenamiento en frío. Los archivos activos permiten una recuperación rápida para el cumplimiento normativo. Las empresas gestionan grandes conjuntos de datos de plataformas IoT, vigilancia y CRM. Las herramientas impulsadas por IA analizan el uso y automatizan la selección de niveles. El mercado de almacenamiento de centros de datos en Israel se alinea con este cambio hacia la eficiencia operativa. Los proveedores de almacenamiento combinan características de ciclo de vida con herramientas de respaldo y replicación. Reduce la sobrecarga de almacenamiento mientras cumple con los requisitos de velocidad y acceso.

Crecimiento en el Almacenamiento Basado en Objetos para Manejar Volúmenes de Datos No Estructurados

El aumento de videos, registros, datos sociales y copias de seguridad acelera la adopción del almacenamiento de objetos. Las empresas requieren soluciones escalables y duraderas para archivado y uso activo. El almacenamiento de objetos maneja mejor los metadatos y soporta el acceso distribuido. Las aplicaciones nativas de la nube se benefician de la fácil integración a través de APIs. Los sectores de medios, investigación y telecomunicaciones impulsan la mayor parte de la demanda. El mercado de almacenamiento de centros de datos en Israel gana tracción mediante la adopción de plataformas compatibles con S3. También soporta cargas de trabajo de IA y análisis a largo plazo. Los modelos híbridos de almacenamiento de objetos se convierten en estándar para el uso de copias de seguridad y niveles fríos.

Desafíos del Mercado

Disponibilidad Limitada de Infraestructura Energéticamente Eficiente en Instalaciones Antiguas

Muchos centros de datos en Israel todavía operan utilizando infraestructura heredada que no está optimizada para la eficiencia energética. Los sistemas de refrigeración y gestión de energía limitan la escalabilidad de las plataformas de almacenamiento modernas. Los operadores enfrentan altos costos operativos al integrar cargas de trabajo intensivas en NVMe o GPU. La modernización es lenta debido a las limitaciones de espacio físico y regulaciones. Los picos en los costos de energía aumentan el TCO para las empresas. El mercado de almacenamiento de centros de datos en Israel debe abordar este problema heredado para desbloquear todo el potencial de rendimiento. Las mejoras en la densidad de almacenamiento siguen estando limitadas en varias instalaciones de Nivel II. También restringe el despliegue completo de infraestructura preparada para IA.

Complejidad de Cumplimiento Regulatorio y Escasez de Profesionales Calificados en Almacenamiento

Las reglas de cumplimiento en evolución para la protección de datos, localización y ciberseguridad aumentan la complejidad del diseño de almacenamiento. Las empresas deben cumplir con estándares tanto nacionales como internacionales. Esto genera demanda de arquitecturas conformes con registros de auditoría y características RBAC. Una escasez de profesionales calificados limita el ritmo de implementación. El mercado de almacenamiento de centros de datos en Israel lucha por satisfacer la demanda de arquitectos y expertos en seguridad de almacenamiento. Los esfuerzos de capacitación siguen siendo desiguales en las regiones. Los servicios gestionados compensan parcialmente esta brecha de habilidades, pero la dependencia sigue siendo alta. Las cargas de trabajo complejas requieren ajustes especializados, retrasando el despliegue.

Oportunidades de Mercado

Expansión de Centros de Datos Hiperescalares y Modulares en Corredores Tecnológicos

El rápido crecimiento de los servicios digitales impulsa la construcción de hiperescala en Tel Aviv, Haifa y los corredores circundantes. Estos centros de datos necesitan sistemas de almacenamiento a gran escala, redundantes y flexibles. El mercado de almacenamiento de centros de datos en Israel puede escalar con despliegues modulares. Permite una expansión justo a tiempo para nuevos inquilinos de la nube. Los proveedores que ofrecen almacenamiento como servicio escalable ganan tracción en este entorno.

Transformación Digital Respaldada por el Gobierno Creando Demanda de Almacenamiento a Largo Plazo

Las políticas digitales en primer lugar en agencias públicas, sectores de salud y educación crean una demanda duradera de almacenamiento conforme y en las instalaciones. Las instituciones requieren capas de respaldo, archivo y acceso rápido. El mercado de almacenamiento de centros de datos en Israel se beneficia de contratos estables y soporte de ciclo de vida prolongado. Las asociaciones público-privadas de almacenamiento impulsan la expansión del ecosistema y la construcción de capacidad nacional.

Segmentación del Mercado

Por Tipo de Almacenamiento

El almacenamiento tradicional tiene una fuerte presencia debido a su familiaridad y facilidad de mantenimiento. Sin embargo, el almacenamiento totalmente flash está ganando participación debido a su velocidad, fiabilidad y costos decrecientes. El almacenamiento híbrido sigue siendo dominante en el mercado de almacenamiento de centros de datos en Israel, ya que combina eficiencia de costos con rendimiento. Las organizaciones prefieren la flexibilidad para equilibrar niveles de datos calientes y fríos. El almacenamiento totalmente flash lidera los despliegues en segmentos de IA y fintech.

Por Despliegue de Almacenamiento

Los sistemas de almacenamiento conectado a la red (NAS) son dominantes en entornos empresariales y de tamaño medio. Los sistemas SAN siguen en sectores críticos como BFSI y el gobierno. El almacenamiento conectado directamente (DAS) todavía apoya configuraciones a pequeña escala y copias de seguridad temporales. El mercado de almacenamiento de centros de datos en Israel se beneficia de la integración multimodelo. Las implementaciones híbridas que utilizan NAS para uso general y SAN para cargas de trabajo sensibles al rendimiento ganan impulso.

Por Componente

El hardware tiene la mayor parte debido a la huella física de los dispositivos de almacenamiento. Los servidores de almacenamiento, racks y módulos de energía contribuyen a esto. Sin embargo, el software está creciendo más rápido con SDS, herramientas de gestión de datos y replicación. En el mercado de almacenamiento de centros de datos en Israel, la demanda de software de almacenamiento que soporte múltiples nubes e IA está en aumento. El valor se desplaza hacia la orquestación inteligente sobre la capacidad pura.

Por Medio

Las unidades de estado sólido (SSD) dominan las cargas de trabajo enfocadas en el rendimiento en banca, defensa e IA. Las unidades de disco duro (HDD) todavía representan el almacenamiento masivo y el archivo. El almacenamiento en cinta apoya la copia de seguridad a largo plazo para sectores con alta carga de cumplimiento. La adopción de SSD sigue aumentando en el mercado de almacenamiento de centros de datos en Israel debido a la velocidad y eficiencia energética. Las HDD siguen siendo relevantes en implementaciones sensibles al costo.

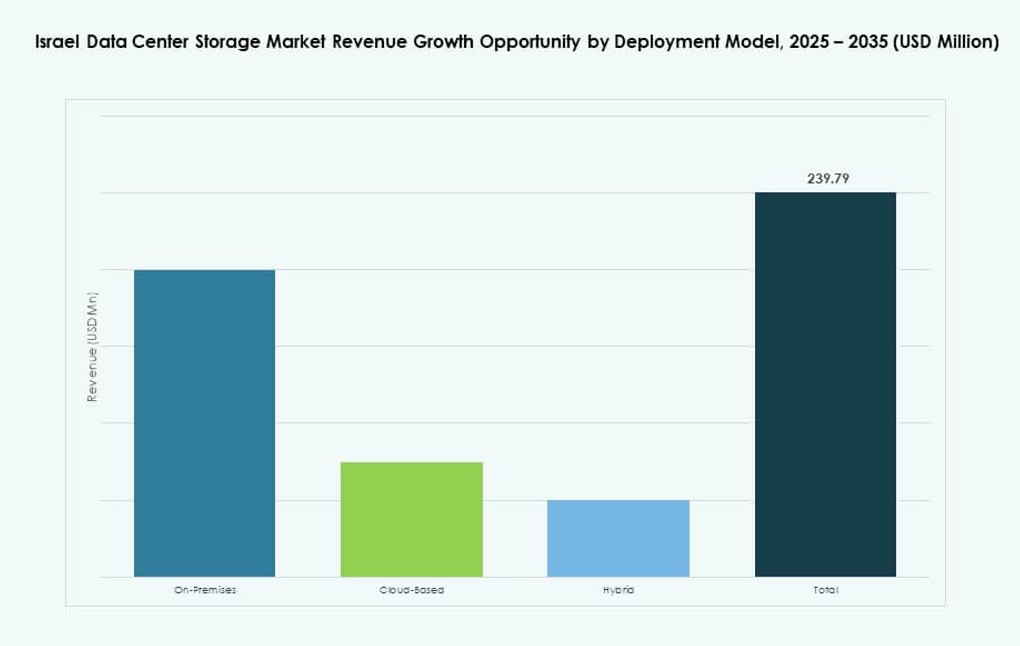

Por Modelo de Implementación

El almacenamiento basado en la nube está creciendo con SaaS, PaaS y análisis de datos. El híbrido sigue siendo dominante, ofreciendo flexibilidad y control de datos. La implementación en las instalaciones es común en los sectores de defensa y finanzas debido a la privacidad de los datos. El mercado de almacenamiento de centros de datos en Israel ve al híbrido como el modelo preferido. Combina escalabilidad con cumplimiento regulatorio y control de la red.

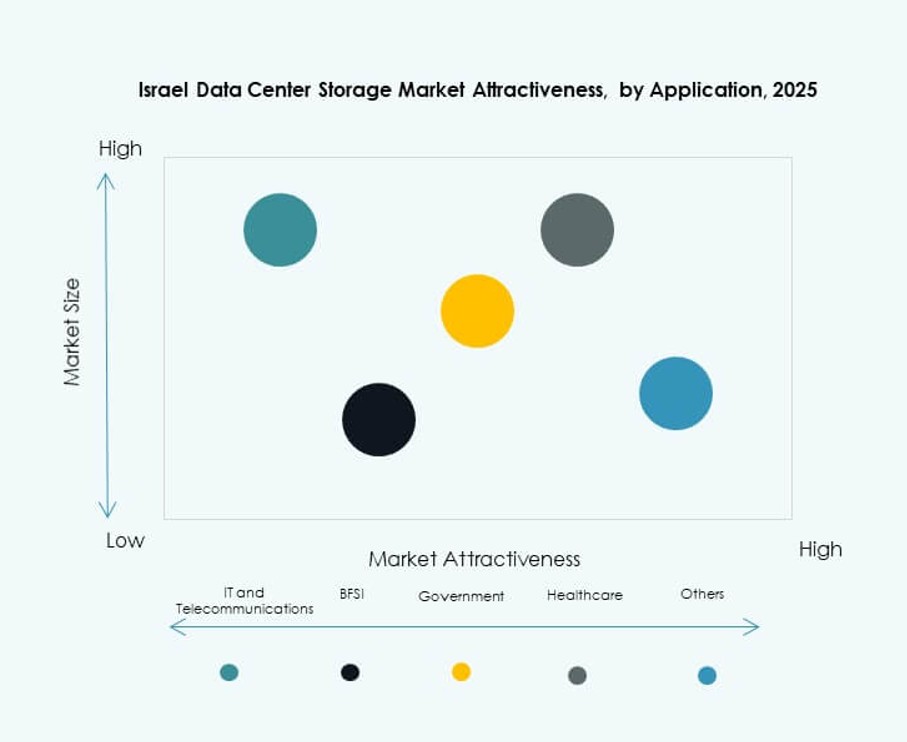

Por Aplicación

TI y telecomunicaciones lideran la demanda de almacenamiento, impulsadas por la transformación digital y la entrega de contenido. BFSI sigue, requiriendo almacenamiento encriptado y de alta velocidad para transacciones y cumplimiento. Las agencias gubernamentales demandan plataformas seguras y soberanas. El sector salud requiere archivado PACS y acceso en tiempo real. El mercado de almacenamiento de centros de datos en Israel atiende diversos casos de uso con ofertas modulares en todos los sectores.

Perspectivas Regionales

Área Metropolitana de Tel Aviv – Región Líder con Más del 50% de Cuota de Mercado

Tel Aviv domina el mercado de almacenamiento de centros de datos en Israel con más del 50% de cuota. La región alberga la mayor concentración de centros de datos, zonas de nube y proveedores a hiperescala. Empresas, startups y agencias públicas operan desde esta zona, generando grandes volúmenes de datos. La conectividad, el talento y el apoyo regulatorio contribuyen a su liderazgo. Tel Aviv sigue atrayendo inversiones para almacenamiento enfocado en IA, nativo de la nube y ciberseguridad.

Haifa y Distritos del Norte – Emergentes con Alrededor del 25% de Cuota y Demanda de Almacenamiento para I+D

Haifa y los distritos cercanos tienen alrededor del 25% del mercado, impulsados por la investigación universitaria, laboratorios gubernamentales y centros de salud. Las instituciones académicas y parques de innovación utilizan almacenamiento de alta capacidad para análisis y simulaciones. La investigación en IA y los laboratorios de defensa nacional necesitan infraestructura segura, rápida y localizada. El mercado de almacenamiento de centros de datos en Israel ve crecimiento aquí a través de I+D y contratos gubernamentales seguros. La demanda de nube privada y almacenamiento en las instalaciones sigue creciendo.

- Por ejemplo, en 2024, el Technion – Instituto de Tecnología de Israel expandió sus clusters Zeus y Athena en Haifa, integrando almacenamiento centralizado basado en NetApp para apoyar la IA y simulaciones científicas en aproximadamente 200 nodos HPC y cargas de trabajo de investigación aceleradas por GPU.

Distrito Sur y Be’er Sheva – Zona en Desarrollo con Casi el 15% de Cuota de Mercado

Be’er Sheva y las regiones circundantes contribuyen con alrededor del 15% de la cuota. Los clusters de ciberseguridad y los proyectos de TI respaldados por el gobierno impulsan la demanda de almacenamiento. La Dirección Nacional de Ciberseguridad apoya la infraestructura de datos segura en esta zona. Los requisitos de almacenamiento surgen de asociaciones público-privadas e instituciones educativas. El Mercado de Almacenamiento de Centros de Datos de Israel se expande aquí con implementaciones modulares y de borde. La demanda aumenta para respaldo regional, DRaaS y servicios digitales gubernamentales.

- Por ejemplo, la Universidad Ben-Gurión en Be’er Sheva, como parte del hub nacional CyberSpark de Israel, expandió su infraestructura de datos en 2025 para apoyar la investigación de ciberseguridad a gran escala y el modelado de amenazas impulsado por IA, alineándose con iniciativas nacionales como el Cyber Dome y la reubicación tecnológica de las FDI al Negev.

Perspectivas Competitivas:

- NVIDIA Mellanox

- Energix Data Centers

- Bezeq International

- MedOne

- Dell Technologies

- IBM Corporation

- Hewlett Packard Empresarial (HPE)

- NetApp

- Cisco Systems, Inc.

- Nutanix, Inc.

El Mercado de Almacenamiento de Centros de Datos de Israel está conformado por una mezcla de proveedores de tecnología globales y especialistas en infraestructura regional. Empresas como NVIDIA Mellanox y Dell Technologies lideran en hardware de alto rendimiento e integración de almacenamiento basado en NVMe. Empresas locales como MedOne y Bezeq International fortalecen la capacidad doméstica a través de alojamiento de datos soberanos y servicios de nube híbrida. HPE, IBM y NetApp compiten con soluciones de almacenamiento escalables totalmente flash y definidas por software, dirigidas a clientes de BFSI, telecomunicaciones y gobierno. Cisco y Nutanix ofrecen plataformas hiperconvergentes adaptadas a la creciente base de empresas medianas del mercado israelí. Sigue siendo competitivo debido a la innovación en almacenamiento preparado para IA, pilas definidas por software y modelos de implementación de borde. La diferenciación de proveedores se centra en el rendimiento de latencia, cumplimiento y capacidades de orquestación.

Desarrollos Recientes:

- En agosto de 2025, NVIDIA (a través de Mellanox) lanzó Spectrum-XGS, una nueva solución de redes Ethernet para conectar centros de datos remotos. Esta tecnología desarrollada en Israel permite que los centros de datos distribuidos operen como tejidos de computación de IA unificados, expandiéndose más allá de la red tradicional intra-sitio.

- En marzo de 2025, NVIDIA presentó innovaciones israelíes de Mellanox y Deci en un importante lanzamiento de producto. El CEO Jensen Huang enfatizó su papel en el avance de tecnologías de IA y chips para aplicaciones de centros de datos.

- En enero de 2025, NVIDIA anunció planes para invertir más de $500 millones en un nuevo laboratorio de investigación de IA en Israel. La iniciativa destaca el compromiso continuo con el ecosistema tecnológico de Israel tras la adquisición de Mellanox, enfocándose en avances en infraestructura de IA.