Zusammenfassung:

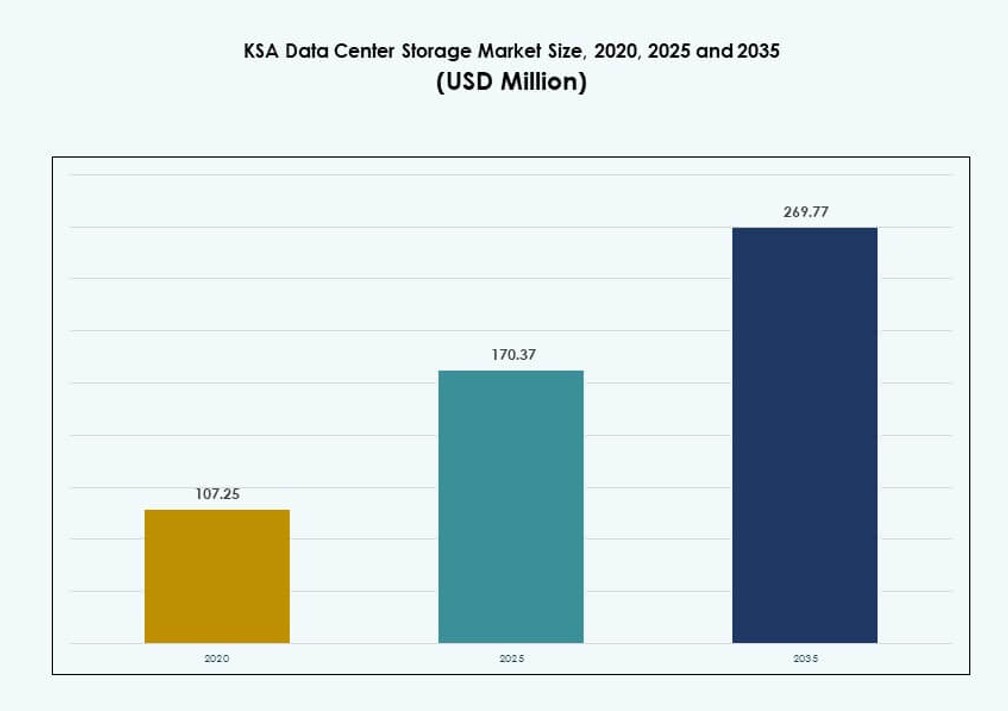

Die Größe des KSA Data Center Storage Marktes wurde 2020 auf 107,25 Millionen USD geschätzt und soll bis 2025 auf 170,37 Millionen USD und bis 2035 auf 269,77 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4,56 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| KSA Data Center Storage Marktgröße 2025 |

170,37 Millionen USD |

| KSA Data Center Storage Markt, CAGR |

4,56% |

| KSA Data Center Storage Marktgröße 2035 |

269,77 Millionen USD |

Der Markt wächst stetig aufgrund der steigenden Nachfrage nach sicheren, skalierbaren und lokal gehosteten Datenspeicherlösungen. Regierungsinitiativen im Rahmen von Vision 2030 fördern die digitale Transformation, Cloud-Adoption und KI-Workloads, die alle eine robuste Infrastruktur erfordern. Unternehmen wechseln von Altsystemen zu modernen, hybriden Umgebungen mit All-Flash- und softwaredefiniertem Speicher. Dieser Wandel verbessert Leistung, Compliance und betriebliche Widerstandsfähigkeit. Der Markt spielt eine entscheidende Rolle bei der Ermöglichung digitaler Dienste, Unternehmenswachstum und Datenmanagement-Rahmenwerken sowohl für den öffentlichen als auch den privaten Sektor.

Riad führt den Markt an aufgrund der hohen Unternehmensdichte, regierungsgeführter Digitalprojekte und der Verfügbarkeit von Hyperscale-Infrastruktur. Dschidda und Dammam entwickeln sich zu sekundären Zentren, angetrieben durch industrielle Aktivitäten, Unterseekabelverbindungen und Edge-Deployments. Diese Städte investieren in Upgrades von Rechenzentren, um regionale Dienste und KI-Computing-Bedürfnisse zu unterstützen. Die geografische Verteilung spiegelt einen nationalen Vorstoß für eine ausgewogene Infrastrukturentwicklung wider, die niedrigere Latenzzeiten und breiteren Zugang in wichtigen Wirtschaftszonen gewährleistet.

Marktdynamik:

Markttreiber

Vision 2030 und Ziele der digitalen Wirtschaft treiben Investitionen in die Infrastruktur voran

Die Vision 2030 Agenda Saudi-Arabiens spielt eine wichtige Rolle bei der Beschleunigung der Entwicklung von Rechenzentren. Die Regierung priorisiert die digitale Transformation in allen Sektoren und drängt große Unternehmen dazu, ihre IT-Infrastruktur zu modernisieren. Dieser Wandel treibt die Einführung skalierbarer, sicherer und konformer Speichersysteme voran. Die Nachfrage nach lokalisiertem Speicher wächst aufgrund nationaler Datenhoheitsziele. Sowohl der öffentliche als auch der private Sektor investieren in hybride Cloud- und Edge-Computing-Umgebungen. Banken, Telekommunikationsanbieter und Gesundheitseinrichtungen aktualisieren Altsysteme. Der KSA Data Center Storage Markt profitiert von dem Bestreben des Landes nach intelligenter Governance und E-Services. Er positioniert den Sektor als strategischen Enabler für langfristiges Wachstum. Der Markt zieht starkes Interesse von globalen Technologieanbietern und lokalen Systemintegratoren an.

Wachstum in Anwendungen für künstliche Intelligenz und maschinelles Lernen, die leistungsstarke Speicher erfordern

Der steigende Einsatz von KI und maschinellem Lernen in Saudi-Arabien erhöht die Nachfrage nach Hochdurchsatzspeichern. KI-Workloads erfordern Systeme mit geringer Latenz, die sowohl strukturierte als auch unstrukturierte Daten verwalten können. Die Echtzeitverarbeitung für Sprachmodelle, Analysen und Videoüberwachung beschleunigt Infrastruktur-Upgrades. Unternehmen suchen nach NVMe-basierten Flash-Arrays, um anspruchsvolle KI-Umgebungen zu unterstützen. Lokale Startups und öffentliche Institutionen setzen KI in den Bereichen Gesundheitswesen, Energie und Logistik ein. Der KSA Data Center Storage Market profitiert von erhöhten Investitionen in KI-fokussierte Rechen- und Speichercluster. Speichersysteme müssen hohe Ein-/Ausgabeoperationen bewältigen und horizontale Skalierbarkeit bieten. Diese Nachfrage unterstützt die langfristige Einführung moderner Speicherarten. Der Bedarf an robuster und intelligenter Infrastruktur macht den Markt entscheidend für technologiegetriebene Transformationen.

- Zum Beispiel hat Humain, Saudi-Arabiens staatlich unterstütztes KI-Unternehmen, mit der Entwicklung seines ersten 50 MW-Rechenzentrums begonnen, das 18.000 NVIDIA-GPUs beherbergen wird, um souveräne KI-Rechen-Workloads zu unterstützen. Die Einrichtung stellt die Anfangsphase eines umfassenderen Rollouts der KI-Infrastruktur dar, der darauf abzielt, eine groß angelegte KI-Rechenzentrumskapazität im Königreich aufzubauen.

Beschleunigte Einführung von Cloud- und Edge-Speicher aufgrund von regulatorischer Compliance und Anwendungswachstum

Cloud-First-Strategien und die Ausweitung mobiler Anwendungen steigern die Speichernachfrage in ganz Saudi-Arabien. Von der Regierung vorgeschriebene Cloud-Einführungsrichtlinien für öffentliche Einrichtungen treiben Investitionen sowohl in lokale als auch in Cloud-Speicher voran. Unternehmen, die in mehreren Regionen tätig sind, verlassen sich auf Edge-Knoten und lokale Cloud-Zonen für Leistung und Compliance. Der KSA Data Center Storage Market wird von diesem doppelten Bedarf an Zugriff mit geringer Latenz und zentralisierter Analyse geprägt. Speicheranbieter müssen die Integration in hybride und Multi-Cloud-Umgebungen sicherstellen. Workloads wie Content-Delivery, IoT-Analysen und Smart-City-Systeme erweitern die Grenzen traditioneller Infrastrukturen. Die wachsende Anwendungsvielfalt erhöht den Druck auf die Speicher-Skalierbarkeit. Regulatorische Rahmenbedingungen leiten auch die Datenresidenz und Verschlüsselungsfunktionen über Speicherplattformen.

Nachfrage von Großunternehmen und Regierungssektor nach gestuften und verschlüsselten Speicherlösungen

Regierungsbehörden und erstklassige Unternehmen führen die Nachfrage nach sicheren, gestuften Speicherlösungen an. Strategische Sektoren wie Energie, Verteidigung und Banken benötigen auditfähige, verschlüsselte Datensysteme. Gestufter Speicher hilft, Kosten über heiße, warme und kalte Datenkategorien zu optimieren. Anbieter bieten sicheres Datenlebenszyklusmanagement, um strenge Richtlinien zu erfüllen. Der KSA Data Center Storage Market spiegelt diese Nachfrage mit steigenden Investitionen in modulare und konforme Systeme wider. Backup, Katastrophenwiederherstellung und Ransomware-Schutz werden ebenfalls zu Kernfunktionen. Unternehmen benötigen nahtlose Speicherorchestrierung für Compliance und operative Resilienz. Entscheidungsträger berücksichtigen sowohl Kosten als auch Leistung bei der Auswahl von Plattformen. Dies treibt die Einführung von Lösungen mit starken Zugriffskontroll- und Auditmechanismen voran.

- Zum Beispiel haben DataVolt und HUMAIN Projekte vorgestellt, die auf eine kombinierte Kapazität von über 1 GW abzielen, mit Fokus auf sichere, skalierbare Speicherlösungen.

Markttrends

Verlagerung hin zu softwaredefiniertem Speicher zur Verbesserung der Skalierbarkeit und Kosteneffizienz

Software-definierter Speicher (SDS) gewinnt an Akzeptanz bei saudischen Unternehmen, die darauf abzielen, Hardware von Verwaltungsebenen zu entkoppeln. Es ermöglicht Organisationen, gemischte Speicherumgebungen mit zentralisierten Tools zu verwalten. SDS verbessert die Kostentransparenz, Automatisierung und Skalierbarkeit in komplexen Umgebungen. Es hilft, cloud-native Workloads mit Legacy-Speichersystemen zu integrieren. Unternehmen, die Flexibilität bei der Anbieterauswahl suchen, bevorzugen diesen Trend. Der KSA Data Center Storage Market verzeichnet mehr Einsätze von SDS in Colocation- und Private-Cloud-Einrichtungen. Dieses Modell unterstützt die Modernisierung der Infrastruktur ohne größere physische Upgrades. Sowohl Open-Source- als auch kommerzielle SDS-Plattformen finden wachsende Akzeptanz. SDS ist auch eine Grundlage für zukunftssichere Speicherinfrastrukturen in verschiedenen Sektoren.

Zunahme der NVMe-Speicherbereitstellung für latenzempfindliche und leistungsstarke Anwendungen

Non-Volatile Memory Express (NVMe) bewirkt signifikante Veränderungen in der Speicherleistung in Hyperscale- und Unternehmensumgebungen. Es ermöglicht schnellere Datenübertragung und geringere Latenz im Vergleich zu traditionellen Protokollen. Organisationen, die KI-Inferenz, Betrugserkennung und Analysen durchführen, setzen auf NVMe-basierte Speicher. Im KSA Data Center Storage Market hilft NVMe, Anwendungs-Workloads zu beschleunigen. Telekommunikationsbetreiber und Finanzinstitute nutzen NVMe, um transaktionsintensive Umgebungen zu bewältigen. Edge-Computing-Knoten integrieren ebenfalls NVMe für schnellen Datenzugriff. Die Einführung von NVMe over Fabrics (NVMe-oF) erweitert seine Vorteile über verteilte Infrastrukturen. NVMe-Unterstützung wird in Tier-III- und IV-Einrichtungen zum Standard. Es verbessert die Energieeffizienz und steigert den Durchsatz.

Konvergenz von Backup, Archivierung und Cyber-Recovery in eine einheitliche Speicherarchitektur

Unternehmen konsolidieren Backup-, Archivierungs- und Wiederherstellungs-Workloads in einheitliche Speicher-Frameworks. Dieser Wandel reduziert die betriebliche Komplexität und verbessert die Sicherheitslage. Moderne Speichersysteme integrieren Cyber-Resilienz-Funktionen wie Unveränderlichkeit und Ransomware-Schutz. Der KSA Data Center Storage Market unterstützt diesen Trend durch steigende Nachfrage nach Unternehmenskontinuität. Mehrstufige Backups, langfristige Aufbewahrung und luftdichte Kopien gewinnen an Bedeutung. Anbieter integrieren KI, um Anomalien in Datenzugriffsmustern zu erkennen. Regulatorische Anforderungen beeinflussen auch, wie Archivierungs- und Auditdaten gespeichert werden. Einheitliche Plattformen vereinfachen die Einhaltung von Vorschriften und die Reaktion auf Vorfälle. Organisationen schätzen Speicher, der Wiederherstellungsziele über verschiedene Anwendungsfälle hinweg unterstützt.

Bereitstellung von Storage-as-a-Service-Modellen zur Verbesserung der Flexibilität und Reduzierung von Capex

Storage-as-a-Service (STaaS)-Angebote gewinnen an Bedeutung für Unternehmen, die von CapEx- zu OpEx-Modellen wechseln. STaaS bietet Skalierbarkeit und bedarfsgerechte Bereitstellung von Kapazität, wodurch die Anfangsinvestition reduziert wird. Organisationen bevorzugen Pay-per-Use-Modelle zur Optimierung des Budgets. Der KSA Data Center Storage Market verzeichnet eine Zunahme von STaaS bei KMUs und digital-first Unternehmen. Cloud-Anbieter und MSPs erweitern ihre STaaS-Portfolios in Metropolen. Es hilft, die Lebenszykluskosten für Hardware und Wartungsaufwand zu reduzieren. Datenmigration und Integrationsdienste begleiten oft STaaS-Verträge. Unternehmen verlassen sich auf SLAs für garantierte Betriebszeit und Sicherheit. Dieser Trend fördert einen breiteren Speicherzugang für mittelständische Organisationen.

Marktherausforderungen

Fragmentierte Datenverwaltung in hybriden Umgebungen schafft Integrations- und Sichtbarkeitslücken

Organisationen, die hybride und Multi-Cloud-Umgebungen verwalten, stehen vor Herausforderungen bei der Aufrechterhaltung von Sichtbarkeit und Kontrolle. Fragmentierte Daten an lokalen, Cloud- und Edge-Standorten schränken die zentrale Governance ein. Werkzeuge, die eine einheitliche Speicherorchestrierung unterstützen, sind in vielen Setups noch unterentwickelt. Der KSA Data Center Storage Market steht vor Komplexität durch unterschiedliche Anwendungsanforderungen und Datensilos. IT-Teams kämpfen damit, konsistente Sicherheitsrichtlinien über Plattformen hinweg durchzusetzen. Dies führt zu Ineffizienzen bei Backup, Compliance und Lebenszyklusmanagement. Die Integration von Altsystemen mit modernen APIs erfordert kundenspezifische Entwicklungen. Inkonsistente Anbieterstandards fügen eine weitere Reibungsschicht hinzu. Diese Probleme verlangsamen die Bemühungen zur digitalen Transformation in Unternehmen.

Mangel an qualifizierten Arbeitskräften und Abhängigkeit von Anbietern schränken die betriebliche Agilität ein

Der Markt sieht sich einer Lücke an qualifizierten Arbeitskräften bei der Bereitstellung und Orchestrierung von Speichersystemen gegenüber. Unternehmen sind stark von Anbietern für Konfiguration, Überwachung und Wartung abhängig. Diese Abhängigkeit erhöht die Kosten und verringert die Agilität beim Skalieren oder Beheben von Problemen in Umgebungen. Der KSA Data Center Storage Market benötigt zertifizierte Fachleute zur Unterstützung von SDS-, NVMe- und Hybridplattformen. Der Mangel an Talenten begrenzt die interne Kapazität zur Innovation oder Anpassung von Bereitstellungen. Cybersecurity-Risiken wachsen ohne interne Aufsicht über sensible Speicherebenen. Anbieterabhängigkeit schränkt auch die Flexibilität beim Wechseln von Plattformen ein. Öffentlich-private Partnerschaften zur Weiterbildung können helfen, diese Lücke zu verringern. Bis dahin könnte die Akzeptanz in kleineren oder ressourcenbeschränkten Organisationen zurückbleiben.

Marktchancen

Lokalisierungs- und souveräne Cloud-Politiken eröffnen Chancen für regionale Speicheranbieter

Nationale Datenlokalisierungsgesetze verändern, wie Unternehmen Speicher beschaffen und verwalten. Organisationen priorisieren Anbieter mit Einrichtungen im Land und Compliance-Zertifizierungen. Dieser Trend schafft Raum für lokale Akteure, die souveräne Cloud-Plattformen anbieten. Der KSA Data Center Storage Market unterstützt diese Verschiebungen mit neuen Investitionen in Tier III+ Infrastruktur. Edge-Bereitstellungen für Regierungs- und Verteidigungsanwendungen gewinnen an Sichtbarkeit. Lokale Partnerschaften bieten einen Vorteil bei öffentlichen Ausschreibungen und regulatorischen Verträgen.

IoT-, Smart-City- und Überwachungsprojekte erfordern Echtzeitspeicherfähigkeiten

Groß angelegte Smart-City-Initiativen erfordern Echtzeitspeichersysteme, die Videoanalysen, Verkehrsdaten und Anwendungen für die öffentliche Sicherheit unterstützen. Diese Anwendungsfälle treiben die Nachfrage nach Speicher mit niedriger Latenz, hoher IOPS und Haltbarkeit an. Der KSA Data Center Storage Market profitiert von staatlicher Finanzierung in den Bereichen Mobilität, Versorgungsunternehmen und Digitalisierung der öffentlichen Infrastruktur. Chancen bestehen für Edge-native und robuste Speicherbereitstellungen in städtischen und abgelegenen Gebieten.

Marktsegmentierung

Nach Speichertyp

Traditionelle Speicherlösungen halten einen großen Anteil aufgrund ihrer weit verbreiteten Nutzung in Altsystemen und stabilen Arbeitslasten. Allerdings gewinnt All-Flash-Speicher schnell an Bedeutung, getrieben durch Anforderungen an niedrige Latenz und hohen Durchsatz. Hybride Speicherlösungen ziehen Unternehmen an, die sowohl Leistung als auch Kosteneffizienz benötigen. Im KSA Data Center Storage Market wächst die Nachfrage nach hybriden Setups in Regierungs- und BFSI-Sektoren. Anbieter bieten gestufte Systeme an, um Leistung mit Archivierungsanforderungen in Einklang zu bringen.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren aufgrund ihrer Skalierbarkeit und Hochgeschwindigkeitsverbindung in unternehmensgerechten Anwendungen. Network-Attached Storage (NAS) findet Anwendung in Medien-, Inhalts- und gemeinsamen Dateiumgebungen. Direct-Attached Storage (DAS) wird für kleine Bereitstellungen und Edge-Knoten bevorzugt. Im KSA Data Center Storage Market bleibt SAN das Rückgrat für geschäftskritische Arbeitslasten. Organisationen konzentrieren sich darauf, Leistung mit Verwaltbarkeit in zentralisierten Infrastrukturen zu kombinieren.

Nach Komponente

Hardware trägt den größten Anteil bei, getrieben durch Kapitalinvestitionen in Racks, Laufwerke und Controller. Allerdings steigen Softwarekomponenten stetig aufgrund von SDS-Plattformen und Speicherorchestrierungstools. Im KSA Data Center Storage Market bleibt Hardware dominant für On-Premise-Aufbauten. Dennoch erweitert sich die Rolle der Software mit hybriden Bereitstellungen, die intelligentes Management, Deduplizierung und Automatisierungsfähigkeiten erfordern.

Nach Medium

Solid-State Drives (SSD) führen die Adoption in leistungskritischen Arbeitslasten in den Bereichen Banking, KI und Telekommunikation an. Hard Disk Drives (HDD) bleiben wichtig für Archivierung und Massendatenspeicherung. Bandspeicher hat eine Nischenverwendung in ultra-langfristigen Backup-Szenarien. Im KSA Data Center Storage Market dominieren SSDs aufgrund von Energieeffizienz und NVMe-Kompatibilität. Unternehmen balancieren SSD und HDD, um Speicherkosten zu optimieren.

Nach Bereitstellungsmodell

On-Premise-Bereitstellungen dominieren aufgrund von Compliance-Vorgaben in Regierungs- und Finanzsektoren. Allerdings verzeichnen cloudbasierte Modelle ein schnelles Wachstum, insbesondere bei Startups und mittelständischen Unternehmen. Hybride Modelle gewinnen an Bedeutung, wo Leistung und Flexibilität gleichermaßen wichtig sind. Der KSA Data Center Storage Market spiegelt diesen Mix wider, mit wachsender hybrider Infrastruktur in Hyperscale- und regionalen Einrichtungen. Die Nachfrage nach dynamischer Bereitstellung und plattformübergreifender Datenkontrolle steigt.

Nach Anwendung

IT und Telekommunikation führen den Markt an, aufgrund der kontinuierlichen Nachfrage nach leistungsstarkem, skalierbarem Speicher. BFSI folgt, getrieben durch datenintensive Anwendungen wie Betrugserkennung und Kundenanalysen. Die Nachfrage im Regierungssektor bleibt stark aufgrund von digitaler Verwaltung und Datenlokalisierung. Der Gesundheitssektor setzt auf sichere Speicherlösungen, um Bildgebung, Patientenakten und Compliance zu unterstützen. Im KSA Data Center Storage Market treibt jeder Sektor einzigartige Bedürfnisse an, die Anbieter dazu bringen, ihre Angebote entsprechend anzupassen.

Regionale Einblicke

Riyadh-Region dominiert aufgrund von Regierungsprojekten und Unternehmensdichte (42% Marktanteil)

Riad führt den KSA-Datenzentrumsspeichermarkt an, angetrieben durch starke Unternehmensaktivitäten und die Digitalisierung des öffentlichen Sektors. Die Region beherbergt die größte Anzahl von staatlich unterstützten Smart-Initiativen und Technologieparks. Große Cloud-Zonen und Hyperscale-Anbieter sind hier tätig, um die zentrale Nachfrage zu decken. Strategische Partnerschaften unterstützen den Einsatz von Tier-III- und IV-Einrichtungen. Riad profitiert von hoher Netzwerkkapazität und der Verfügbarkeit qualifizierter Arbeitskräfte. Das regulatorische Umfeld ist auch reifer als in anderen Regionen.

- Zum Beispiel hat AWS die Einführung seiner Cloud-Region Saudi-Arabien (Riad) im Jahr 2026 bestätigt, die drei Verfügbarkeitszonen umfasst, die auf hohe Verfügbarkeit und Datenhoheit ausgelegt sind. Die Region wird Speicher- und Rechenlasten für Unternehmen wie die stc Group, Mobily, Seera Holding Group und Red Sea Global unterstützen, als Teil der langfristigen Investition von AWS in Höhe von 5,3 Milliarden US-Dollar.

Westliche Region (Dschidda und Mekka) entwickelt sich als sekundäres Zentrum mit 28% Marktanteil

Dschidda und Mekka gewinnen an Bedeutung aufgrund der Nähe zu den Handelsrouten des Roten Meeres und den Landepunkten von Unterseekabeln. Diese Regionen ziehen Investitionen in Colocation- und Cloud-Dienste an. Datenzentren in diesem Korridor unterstützen Hafenlogistik, Fintech und Industriekunden. Der KSA-Datenzentrumsspeichermarkt verzeichnet in dieser Region steigende Edge-Bereitstellungen. Betreiber profitieren sowohl von internationaler Konnektivität als auch von lokaler Unternehmensnachfrage. Städtische Expansion und Tourismuswachstum erhöhen ebenfalls den Bedarf an digitalen Diensten.

- Zum Beispiel betreibt center3, eine Tochtergesellschaft der STC Group, carrier-neutrale Datenzentren und Kabel-Landestationen in Dschidda, die Saudi-Arabien mit mehreren internationalen Unterseekabelsystemen entlang des Roten Meeres verbinden. Diese Einrichtungen unterstützen Konnektivität mit niedriger Latenz und regionalen Datenaustausch, was Dschiddas Rolle als wichtiges digitales Tor für West-Saudi-Arabien stärkt.

Östliche Provinz (Dammam, Dhahran) stärkt sich durch Energiesektor und industrielle Basis (21% Marktanteil)

Die östliche Provinz unterstützt die Speichernachfrage aus den Öl-, Gas- und Schwerindustriesektoren. Große Unternehmen in Dhahran und Dammam sind auf hochverfügbare Speicher für Analysen und Betriebskontinuität angewiesen. Der KSA-Datenzentrumsspeichermarkt profitiert hier von Partnerschaften zwischen Energieunternehmen und Technologieanbietern. Wachstum in der intelligenten Fertigung und Umweltüberwachung fügt Anwendungsfälle für datenintensive Anwendungen hinzu. Die Nähe zu Aramco und anderen Industriegrößen unterstützt das regionale Infrastrukturwachstum.

Wettbewerbsfähige Einblicke:

- STC Solutions

- Mobily Cloud

- Sahara Net

- Gulf Data Hub

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- Cisco Systems, Inc.

- IBM Corporation

- Huawei Technologies Co., Ltd.

- NetApp

Der Markt für Datenspeicherzentren in Saudi-Arabien (KSA) zeichnet sich durch eine starke Mischung aus regionalen Dienstleistern und globalen Speicheranbietern aus. Lokale Akteure wie STC Solutions und Mobily Cloud dominieren Unternehmens- und öffentliche Sektorbereitstellungen mit maßgeschneiderten, landesspezifischen Lösungen. Gulf Data Hub und Sahara Net unterstützen Hyperscale- und Colocation-Dienste. Globale Unternehmen wie Dell, HPE und Cisco bieten fortschrittliche Infrastrukturen wie All-Flash-Arrays, SAN/NAS-Systeme und NVMe-Integration. IBM, Huawei und NetApp liefern KI-bereite Speicher, SDS und cyber-resiliente Plattformen. Der Markt belohnt Partnerschaften, die mit nationalen Cloud-Richtlinien und Datenlokalisierungsanforderungen übereinstimmen. Er bleibt wettbewerbsfähig, wobei Anbieter sich auf hybride Modelle, intelligente Speicher und energieeffiziente Systeme konzentrieren, um den sich entwickelnden Anforderungen von Unternehmen gerecht zu werden.

Neueste Entwicklungen:

- Im Dezember 2025 unterzeichnete STC eine Absichtserklärung mit HUMAIN zur Gründung eines Joint Ventures zur Entwicklung und zum Betrieb fortschrittlicher Datenzentren in Saudi-Arabien. HUMAIN hält 51 % des Joint Ventures, während STC 49 % hält, mit dem Ziel, speicherintensive KI-Workloads zu unterstützen und die nationale Dateninfrastruktur im Einklang mit den Strategien zur digitalen Transformation zu stärken.

- Im Oktober 2025 ging HUMAIN eine Partnerschaft mit AirTrunk und Blackstone in einem strategischen Geschäft im Wert von 3 Milliarden US-Dollar ein, um die Finanzierung, Entwicklung und den Betrieb von Rechenzentren der nächsten Generation in ganz Saudi-Arabien zu unterstützen. Diese Partnerschaft zielt darauf ab, die regionale Rechenzentrumskapazität zu erweitern, KI-Anwendungen zu unterstützen und die Speicher- und Recheninfrastruktur des Königreichs zu verbessern, was einen wichtigen Meilenstein für groß angelegte digitale Investitionen in der Region darstellt.

- Im August 2025 erweiterte Hewlett Packard Unternehmen sein „Saudi Made“-Serverportfolio mit der Einführung neuer HPE ProLiant DL365 und DL385 Gen11-Server, die in Zusammenarbeit mit AMD in der alfanar-Anlage in Riad entwickelt wurden.

- Im Mai 2025 kündigte Cisco eine erweiterte Partnerschaft mit HUMAIN an, um skalierbare, sichere KI-Infrastrukturen in ganz Saudi-Arabien aufzubauen. Die Zusammenarbeit konzentriert sich auf cloudbasierte Lösungen und netzwerkfähige Technologien für Rechenzentren, um den wachsenden Speicher- und KI-Workload-Anforderungen gerecht zu werden, die Rolle von Cisco im Datenökosystem zu stärken und lokale digitale und KI-Initiativen zu beschleunigen, die mit nationalen Prioritäten übereinstimmen.