Zusammenfassung:

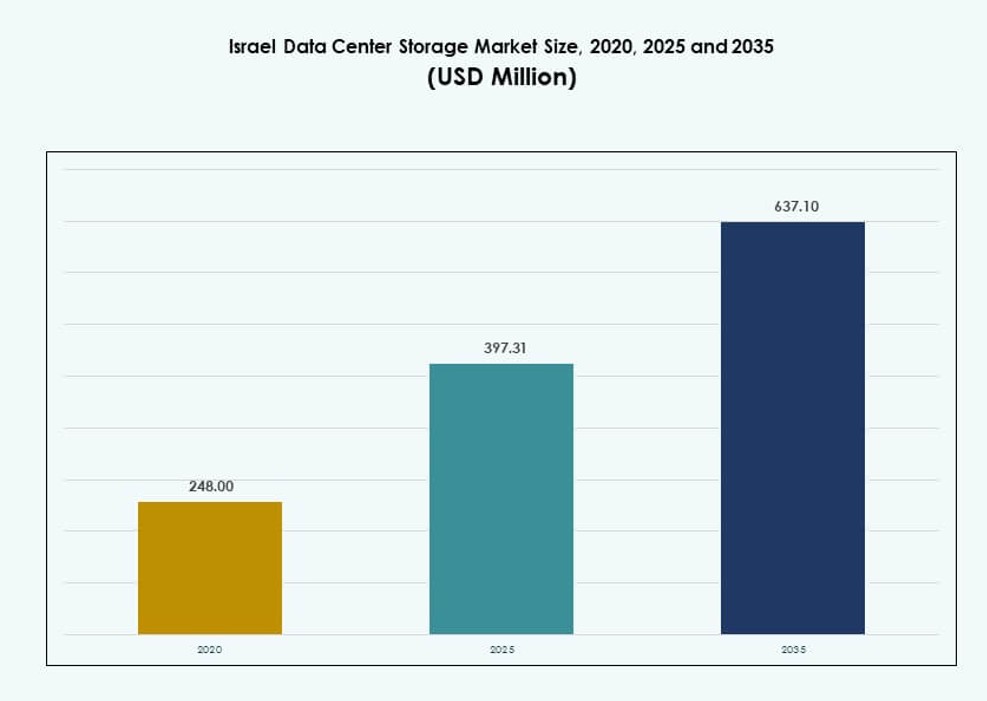

Der Markt für Datenspeicherzentren in Israel wurde 2020 mit 248,00 Millionen USD bewertet und soll bis 2025 auf 397,31 Millionen USD und bis 2035 auf 637,10 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4,69 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Israel 2025 |

USD 397,31 Millionen |

| Markt für Datenspeicherzentren in Israel, CAGR |

4,69% |

| Marktgröße für Datenspeicherzentren in Israel 2035 |

USD 637,10 Millionen |

Die starke Nachfrage nach sicherer und skalierbarer Dateninfrastruktur treibt das Wachstum in Sektoren wie Regierung, Verteidigung, Telekommunikation und Fintech an. Die Technologieakzeptanz umfasst Flash-Speicher, hybride Cloud-Modelle und softwaredefinierte Plattformen. KI-Workloads, intelligente Städte und Anforderungen an die Cybersicherheit gestalten Beschaffungsstrategien neu. Investoren sehen den Wert in souveräner Speicherinfrastruktur und konformen Cloud-Plattformen. Innovationen von heimischen Startups fördern die frühe Nutzung von NVMe und containerintegriertem Speicher. Der Markt für Datenspeicherzentren in Israel ermöglicht es Organisationen, Daten zu kontrollieren, Betriebszeiten sicherzustellen und langfristige digitale Strategien zu unterstützen.

Tel Aviv führt mit über 50 % Anteil aufgrund hoher Datendichte, Cloud-Zonen und Hyperscale-Hubs. Haifa und umliegende Gebiete entwickeln sich mit fortschrittlicher F&E und Nachfrage aus dem öffentlichen Sektor. Be’er Sheva gewinnt an Bedeutung mit Cybersicherheitsclustern und Vorgaben für intelligente Infrastrukturen. Diese Zonen verankern die regionale Expansion und ermöglichen souveräne Datendienste. Der Markt für Datenspeicherzentren in Israel entwickelt sich weiter mit steigenden Anforderungen an latenzsensitive, verteilte Speicherumgebungen in städtischen und innovationsorientierten Regionen.

Marktdynamik:

Markttreiber

Starker Vorstoß für nationale Datensouveränität und sicherheitsorientierte Speicherinfrastruktur

Israel priorisiert den nationalen Datenschutz und die Cyber-Resilienz, was Investitionen in lokale Datenspeicherung vorantreibt. Die Regierung setzt strenge Vorschriften für sensible Sektoren wie Verteidigung, Finanzen und Gesundheitswesen durch. Unternehmen müssen die Compliance für Datenresidenz erfüllen, was die Nachfrage nach souveräner Infrastruktur unterstützt. Dies treibt die Bereitstellung von On-Premises- und hybriden Speicherplattformen mit fortschrittlicher Verschlüsselung an. Wachsende Bedenken hinsichtlich externer Bedrohungen beschleunigen die Notwendigkeit isolierter, sicherer Umgebungen. Der Markt für Datenspeicherzentren in Israel profitiert von militärtauglichen Speicherlösungen, die von lokalen Anbietern unterstützt werden. Souveräne Cloud-Frameworks drängen Unternehmen zu lokalen Rechenzentren. Er entwickelt sich weiterhin als kritische Säule der digitalen Unabhängigkeit.

- Zum Beispiel erhielt Elbit Systems im Jahr 2024 vom israelischen Verteidigungsministerium Aufträge in Millionenhöhe zur Lieferung von taktischen Kommunikations- und Schlachtfeldnetzwerksystemen, um den sicheren Datenaustausch in dynamischen Militäroperationen zu stärken.

Beschleunigung in KI, Edge Computing und Digitalen Regierungsprogrammen

Die rasche Ausweitung von KI-Workloads erhöht die Nachfrage nach Speicherinfrastrukturen mit niedriger Latenz und hoher Geschwindigkeit. Nationale KI-Strategien und intelligente Regierungsinitiativen stützen sich auf die Verarbeitung strukturierter und unstrukturierter Daten. Speichertechnologien müssen massive Inferenz- und Trainingsmodelle unterstützen. Edge Computing im Transport- und Versorgungssektor erhöht das Speichervolumen und die Verteilungskomplexität. Smart-City-Initiativen erzeugen Echtzeitdaten, die sofort abgerufen und verarbeitet werden müssen. Der israelische Markt für Datenspeicherzentren wächst parallel zu diesen Anwendungen. Er bietet die grundlegende Infrastruktur für digitale Dienste der nächsten Generation. Investoren profitieren von skalierbaren Plattformen, die auf langfristige nationale Digitalisierungsziele ausgerichtet sind.

Anstieg bei der Einführung von Unternehmens-Clouds und Anforderungen an mehrstufige Speicher

Lokale Unternehmen migrieren Workloads in Cloud-Umgebungen und benötigen skalierbare und elastische Speicheroptionen. Mehrstufige Speichermodelle helfen, Leistung und Kosten für unterschiedliche Workloads zu optimieren. KI-gesteuerte Analysen, ERP-Systeme und kollaborative Plattformen erfordern Speicher mit hoher IOPS und Backup-Kapazität. Cloud-Dienstleister lokalisieren die Infrastruktur, was zu einer Nachfrage nach netzwerkgebundenen und objektbasierten Speichersystemen führt. Gestufte Systeme bieten kalte, warme und heiße Speicherfähigkeiten, die auf das Datenlebenszyklusmanagement zugeschnitten sind. Der israelische Markt für Datenspeicherzentren spiegelt diesen Architekturwandel wider. Er generiert Einnahmen aus vielfältigen Konfigurationen für mittelgroße bis große Unternehmen. Speicherflexibilität ist jetzt entscheidend, um die betriebliche Agilität zu gewährleisten.

Lebendiges Startup-Ökosystem unterstützt fortschrittliche Speicherinnovationen

Die lebendige Startup-Szene Israels steigert die Nachfrage nach agiler, leistungsstarker Speicherinfrastruktur. Technologieunternehmen, die an KI, Fintech und Cybersicherheit arbeiten, übernehmen frühzeitig NVMe-basierte Speicher. Schnelle Produktiterationen und datenintensive Operationen erzeugen eine Nachfrage nach flash-lastigen Konfigurationen. Die Verfügbarkeit von Risikokapital unterstützt die frühe Integration von hochmodernen Speichermodellen. Startups setzen oft auf hybride oder cloud-native Speicher, die Leistung und Kosten ausbalancieren. Dies hilft dem israelischen Markt für Datenspeicherzentren, sich mit innovationsorientierten Implementierungen weiterzuentwickeln. Dienstleister bieten maßgeschneiderte Pakete für Technologie-KMUs an. Das Segment wird zu einem Wachstumstreiber, indem es Innovation skaliert, ohne die Datenkontrolle zu opfern.

- Zum Beispiel demonstrierte StorOne im Jahr 2024 Hochleistungs-Benchmarks für sein Prime Storage OS, das Millionen von IOPS auf kompakten 2U-Systemen zeigt, die für KI- und Analyse-Workloads optimiert sind und Israels softwaredefinierte Innovationspräsenz im Markt für Datenspeicherzentren stärken.

Markttrends

Verschiebung hin zu flüssigkeitsgekühlten Speicherracks für hochdichte Umgebungen

Thermische Herausforderungen in datenintensiven Umgebungen haben dazu geführt, dass Betreiber flüssigkeitsgekühlte Speicherracks einsetzen. Diese Lösungen unterstützen hohe IOPS mit Energieeffizienz und weniger Ausfallzeiten. Hyperscaler, die KI- und ML-Modelle betreiben, benötigen konsistente Leistung unter intensiven Arbeitslasten. Flüssigkeitskühlung verbessert die Speicherdichte pro Rack und optimiert den Platz in Tier-III- und Tier-IV-Zentren. Anbieter in Israel entwerfen kompakte, flüssigkeitsbereite Einheiten, die auf inländische Standards zugeschnitten sind. Der israelische Markt für Datenspeicherzentren nimmt diese Trends in den Bereichen Cloud und Telekommunikation auf. Er unterstützt das Wachstum datenintensiver Arbeitslasten wie Videoanalysen und Genomik. Die Einführung von Direct-to-Chip- und Rücktürkühlung beschleunigt sich bei Neubauten.

Steigende Präferenz für softwaredefinierten Speicher (SDS) in Unternehmen

Unternehmenskäufer in Israel setzen softwaredefinierten Speicher ein, um Anbieterabhängigkeiten zu reduzieren und Kosten zu optimieren. SDS-Plattformen trennen Speicherhardware von Verwaltungsebenen und bieten Flexibilität. Unternehmen mit dynamischen Arbeitslasten nutzen SDS für eine bessere Ressourcenbündelung. Diese Lösungen unterstützen Virtualisierung, Analysen und containerbasierte Anwendungen. Die Integration von SDS mit Orchestrierungstools wie Kubernetes verbessert die Leistung in hybriden Umgebungen. Der israelische Markt für Datenspeicherzentren verzeichnet eine starke Nachfrage bei mittelständischen Unternehmen und Regierungsbehörden. Er unterstützt die Modernisierung ohne große Vorabinvestitionen. Open-Source-SDS-Plattformen gewinnen auch bei kostenbewussten Implementierungen an Bedeutung.

Erhöhte Einführung von Datenlebenszyklus-Management und intelligentem Tiering

Organisationen investieren in Tools, die die Datenklassifizierung automatisieren und die Nutzung von Tiers optimieren. Intelligentes Tiering senkt die Kosten, indem selten zugegriffene Daten automatisch in den Kältespeicher verschoben werden. Aktive Archive unterstützen den schnellen Abruf zur Einhaltung gesetzlicher Vorschriften. Unternehmen verwalten riesige Datensätze von IoT-, Überwachungs- und CRM-Plattformen. KI-gestützte Tools analysieren die Nutzung und automatisieren die Tier-Auswahl. Der israelische Markt für Datenspeicherzentren passt sich diesem Wandel zur betrieblichen Effizienz an. Speicheranbieter bündeln Lebenszyklusfunktionen mit Backup- und Replikationstools. Dies reduziert den Speicheraufwand und erfüllt gleichzeitig Geschwindigkeits- und Zugriffsanforderungen.

Wachstum im objektbasierten Speicher zur Bewältigung unstrukturierter Datenmengen

Der Anstieg von Videos, Protokollen, sozialen Daten und Backups beschleunigt die Einführung von Objektspeichern. Unternehmen benötigen skalierbare und langlebige Lösungen für Archivierung und aktive Nutzung. Objektspeicher verwalten Metadaten besser und unterstützen verteilten Zugriff. Cloud-native Anwendungen profitieren von der einfachen Integration über APIs. Medien-, Forschungs- und Telekommunikationsbranchen treiben den Großteil der Nachfrage an. Der israelische Markt für Datenspeicherzentren gewinnt durch die Einführung von S3-kompatiblen Plattformen an Bedeutung. Er unterstützt auch langfristige KI- und Analyse-Workloads. Hybride Objektspeichermodelle werden zum Standard für Backup- und Kältespeichernutzung.

Marktherausforderungen

Begrenzte Verfügbarkeit energieeffizienter Infrastruktur in älteren Einrichtungen

Viele Rechenzentren in Israel arbeiten noch mit veralteter Infrastruktur, die nicht auf Energieeffizienz optimiert ist. Kühl- und Energiemanagementsysteme begrenzen die Skalierbarkeit moderner Speicherplattformen. Betreiber stehen vor hohen Betriebskosten, wenn sie NVMe- oder GPU-intensive Workloads integrieren. Nachrüstungen sind aufgrund von Platzmangel und regulatorischen Einschränkungen langsam. Energiepreisspitzen erhöhen die Gesamtkosten für Unternehmen. Der israelische Markt für Rechenzentrumsspeicher muss dieses Altlastenproblem angehen, um das volle Leistungspotenzial freizusetzen. Verbesserungen der Speicherdichte bleiben in mehreren Tier-II-Einrichtungen eingeschränkt. Dies beschränkt auch die vollständige Bereitstellung von KI-fähiger Infrastruktur.

Komplexität der regulatorischen Compliance und Mangel an qualifizierten Speicherfachleuten

Sich entwickelnde Compliance-Regeln für Datenschutz, Lokalisierung und Cybersicherheit erhöhen die Komplexität des Speicherdesigns. Unternehmen müssen sowohl nationale als auch internationale Standards erfüllen. Dies führt zu einer Nachfrage nach konformen Architekturen mit Prüfpfaden und RBAC-Funktionen. Ein Mangel an qualifizierten Fachleuten begrenzt das Umsetzungstempo. Der israelische Markt für Rechenzentrumsspeicher kämpft darum, die Nachfrage nach Architekten und Speicher-Sicherheitsexperten zu decken. Schulungsbemühungen bleiben regional ungleichmäßig. Managed Services gleichen diese Qualifikationslücke teilweise aus, aber die Abhängigkeit bleibt hoch. Komplexe Workloads erfordern spezialisierte Anpassungen, die die Einführung verzögern.

Marktchancen

Erweiterung von Hyperscale- und modularen Rechenzentren in Technologie-Korridoren

Das schnelle Wachstum digitaler Dienste treibt den Bau von Hyperscale-Rechenzentren in Tel Aviv, Haifa und den umliegenden Korridoren voran. Diese Rechenzentren benötigen groß angelegte, redundante und flexible Speichersysteme. Der israelische Markt für Rechenzentrumsspeicher kann mit modularen Bereitstellungen skalieren. Dies ermöglicht eine bedarfsgerechte Erweiterung für neue Cloud-Mieter. Anbieter, die skalierbaren Speicher als Service anbieten, gewinnen in diesem Umfeld an Bedeutung.

Regierungsunterstützte digitale Transformation schafft langfristige Speichernachfrage

Digital-First-Politiken in öffentlichen Einrichtungen, Gesundheitswesen und Bildungssektoren schaffen eine dauerhafte Nachfrage nach konformen, lokalen Speichern. Institutionen benötigen Backup-, Archivierungs- und schnelle Zugriffsebenen. Der israelische Markt für Rechenzentrumsspeicher profitiert von stabilen Verträgen und langfristiger Unterstützung. Öffentlich-private Speicherpartnerschaften treiben die Erweiterung des Ökosystems und den nationalen Kapazitätsaufbau voran.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher hat aufgrund seiner Vertrautheit und Wartungsfreundlichkeit eine starke Präsenz. Allerdings gewinnt All-Flash-Speicher aufgrund seiner Geschwindigkeit, Zuverlässigkeit und sinkenden Kosten an Marktanteilen. Hybridspeicher bleibt dominant auf dem israelischen Markt für Rechenzentrumsspeicher, da er Kosteneffizienz mit Leistung kombiniert. Organisationen bevorzugen Flexibilität, um heiße und kalte Datenebenen auszugleichen. All-Flash führt Bereitstellungen in den Bereichen KI und Fintech an.

Nach Speicherbereitstellung

Netzwerkgebundene Speicher (NAS)-Systeme dominieren in Unternehmens- und mittelgroßen Umgebungen. SAN-Systeme folgen in geschäftskritischen Bereichen wie BFSI und Regierung. Direkt angeschlossene Speicher (DAS) unterstützen weiterhin kleine Setups und temporäre Backups. Der israelische Markt für Rechenzentrumsspeicher profitiert von der Integration mehrerer Modelle. Hybride Bereitstellungen, die NAS für den allgemeinen Gebrauch und SAN für leistungsintensive Arbeitslasten nutzen, gewinnen an Dynamik.

Nach Komponente

Hardware hält den größten Anteil aufgrund des physischen Platzbedarfs von Speichergeräten. Speicherserver, Racks und Strommodule tragen dazu bei. Software wächst jedoch schneller mit SDS, Datenmanagement und Replikationstools. Auf dem israelischen Markt für Rechenzentrumsspeicher steigt die Nachfrage nach Speicher-Software, die Multi-Cloud und KI unterstützt. Der Wert verschiebt sich hin zu intelligenter Orchestrierung über reine Kapazität.

Nach Medium

Solid-State Drives (SSD) dominieren leistungsorientierte Arbeitslasten in Banken, Verteidigung und KI. Festplattenlaufwerke (HDD) sind nach wie vor für Massenspeicher und Archivierung zuständig. Bandspeicher unterstützt langfristige Backups für stark regulierte Sektoren. Die Einführung von SSDs steigt auf dem israelischen Markt für Rechenzentrumsspeicher aufgrund von Geschwindigkeit und Energieeffizienz weiter an. HDD bleibt in kostenempfindlichen Bereitstellungen relevant.

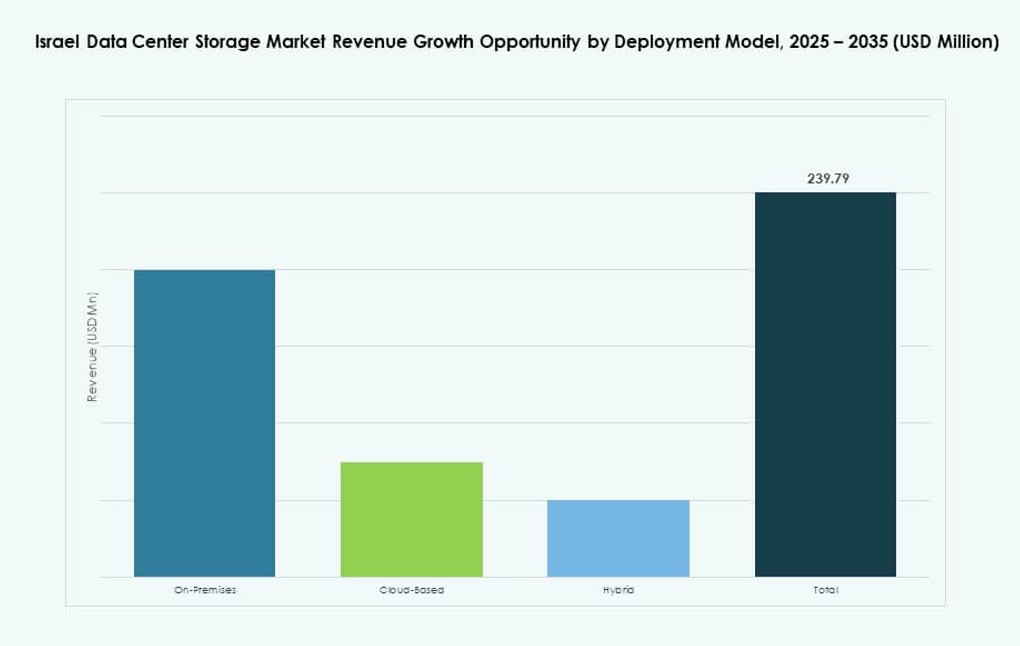

Nach Bereitstellungsmodell

Cloud-basierter Speicher wächst mit SaaS, PaaS und Datenanalysen. Hybrid bleibt dominant und bietet Flexibilität und Datenkontrolle. Die Bereitstellung vor Ort ist in den Verteidigungs- und Finanzsektoren aufgrund von Datenschutz üblich. Der israelische Markt für Rechenzentrumsspeicher sieht Hybrid als bevorzugtes Modell. Es kombiniert Skalierbarkeit mit regulatorischer Compliance und Netzwerkkontrolle.

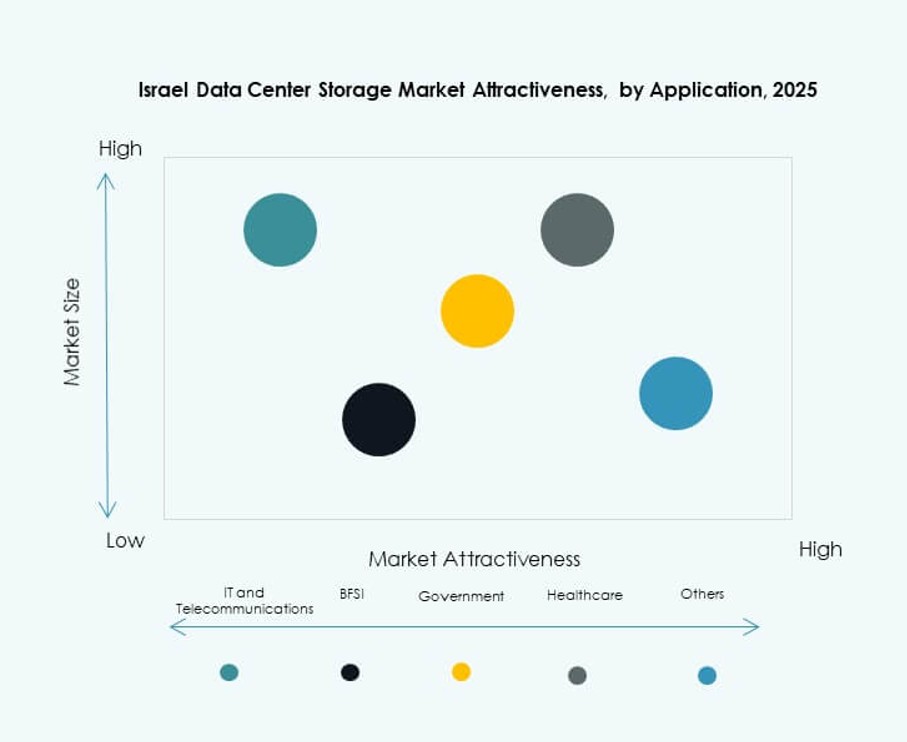

Nach Anwendung

IT und Telekommunikation führen die Speichernachfrage an, angetrieben durch digitale Transformation und Content-Delivery. BFSI folgt und benötigt verschlüsselten und schnellen Speicher für Transaktionen und Compliance. Regierungsbehörden verlangen sichere, souveräne Plattformen. Das Gesundheitswesen benötigt PACS-Archivierung und Echtzeitzugriff. Der israelische Markt für Rechenzentrumsspeicher bedient vielfältige Anwendungsfälle mit modularen Angeboten über verschiedene Sektoren hinweg.

Regionale Einblicke

Metropolregion Tel Aviv – Führende Region mit über 50% Marktanteil

Tel Aviv dominiert den israelischen Markt für Rechenzentrumsspeicher mit über 50% Anteil. Die Region beherbergt die höchste Konzentration an Rechenzentren, Cloud-Zonen und Hyperscale-Anbietern. Unternehmen, Startups und öffentliche Einrichtungen operieren aus dieser Zone und erzeugen große Datenmengen. Konnektivität, Talentpool und regulatorische Unterstützung tragen zu ihrer Führungsrolle bei. Tel Aviv zieht weiterhin Investitionen für KI-, Cloud-native und cybersicherheitsorientierte Speicher an.

Haifa und nördliche Bezirke – Aufstrebend mit rund 25% Anteil und F&E-Speichernachfrage

Haifa und umliegende Bezirke halten etwa 25% des Marktes, angetrieben durch Universitätsforschung, Regierungslabore und Gesundheitszentren. Akademische Institutionen und Innovationsparks nutzen Hochleistungsspeicher für Analysen und Simulationen. KI-Forschung und nationale Verteidigungslabore benötigen sichere, schnelle und lokalisierte Infrastruktur. Der israelische Markt für Rechenzentrumsspeicher sieht hier Wachstum durch F&E und sichere Regierungsverträge. Die Nachfrage nach privater Cloud und vor Ort bereitgestelltem Speicher wächst weiter.

- Zum Beispiel erweiterte das Technion – Israel Institute of Technology im Jahr 2024 seine Zeus- und Athena-Cluster in Haifa, indem es NetApp-basierte zentrale Speicher integrierte, um KI und wissenschaftliche Simulationen über etwa 200 HPC-Knoten und GPU-beschleunigte Forschungsarbeiten zu unterstützen.

Südbezirk und Be’er Sheva – Entwicklungszone mit fast 15% Marktanteil

Be’er Sheva und die umliegenden Regionen tragen etwa 15% Anteil bei. Cybersecurity-Cluster und staatlich unterstützte IT-Projekte treiben die Speichernachfrage an. Die Nationale Cyberdirektion unterstützt sichere Dateninfrastrukturen in dieser Zone. Speicheranforderungen entstehen aus öffentlich-privaten Partnerschaften und Bildungseinrichtungen. Der israelische Markt für Datenspeicherzentren wächst hier mit modularen und Edge-Deployments. Die Nachfrage nach regionalen Backups, DRaaS und digitalen Regierungsdiensten steigt.

- Zum Beispiel erweiterte die Ben-Gurion-Universität in Be’er Sheva im Jahr 2025 als Teil des nationalen CyberSpark-Hubs Israels ihre Dateninfrastruktur, um groß angelegte Cybersecurity-Forschung und KI-gesteuertes Bedrohungsmodellieren zu unterstützen, im Einklang mit nationalen Initiativen wie der Cyber Dome und der Verlegung der IDF-Technologie in den Negev.

Wettbewerbseinblicke:

- NVIDIA Mellanox

- Energix Data Centers

- Bezeq International

- MedOne

- Dell Technologies

- IBM Corporation

- Hewlett Packard Unternehmen (HPE)

- NetApp

- Cisco Systems, Inc.

- Nutanix, Inc.

Der israelische Markt für Datenspeicherzentren wird von einer Mischung aus globalen Technologieanbietern und regionalen Infrastrukturspezialisten geprägt. Unternehmen wie NVIDIA Mellanox und Dell Technologies führen in der Hochleistungshardware und NVMe-basierten Speicherintegration. Lokale Firmen wie MedOne und Bezeq International stärken die inländische Kapazität durch souveränes Datenhosting und hybride Cloud-Dienste. HPE, IBM und NetApp konkurrieren mit skalierbaren All-Flash- und softwaredefinierten Speicherlösungen, die auf BFSI-, Telekommunikations- und Regierungskunden abzielen. Cisco und Nutanix bieten hyperkonvergente Plattformen, die auf Israels wachsende mittelständische Unternehmensbasis zugeschnitten sind. Es bleibt wettbewerbsfähig durch Innovationen in KI-bereitem Speicher, softwaredefinierten Stacks und Edge-Deployment-Modellen. Die Differenzierung der Anbieter konzentriert sich auf Latenzleistung, Compliance und Orchestrierungsfähigkeiten.

Aktuelle Entwicklungen:

- Im August 2025 brachte NVIDIA (über Mellanox) Spectrum-XGS auf den Markt, eine neue Ethernet-Netzwerklösung für die Verbindung entfernter Rechenzentren. Diese in Israel entwickelte Technologie ermöglicht es verteilten Rechenzentren, als einheitliche KI-Computing-Strukturen zu agieren und über die traditionelle Intra-Site-Vernetzung hinauszugehen.

- Im März 2025 stellte NVIDIA israelische Innovationen von Mellanox und Deci in einem großen Produkteinführungs-Event vor. CEO Jensen Huang betonte ihre Rolle bei der Weiterentwicklung von KI- und Chiptechnologien für Rechenzentrumsanwendungen.

- Im Januar 2025 kündigte NVIDIA Pläne an, über 500 Millionen Dollar in ein neues israelisches KI-Forschungsdatenlabor zu investieren. Die Initiative unterstreicht das anhaltende Engagement für das israelische Technologie-Ökosystem nach der Übernahme von Mellanox, mit Fokus auf Fortschritte in der KI-Infrastruktur.