Riassunto esecutivo:

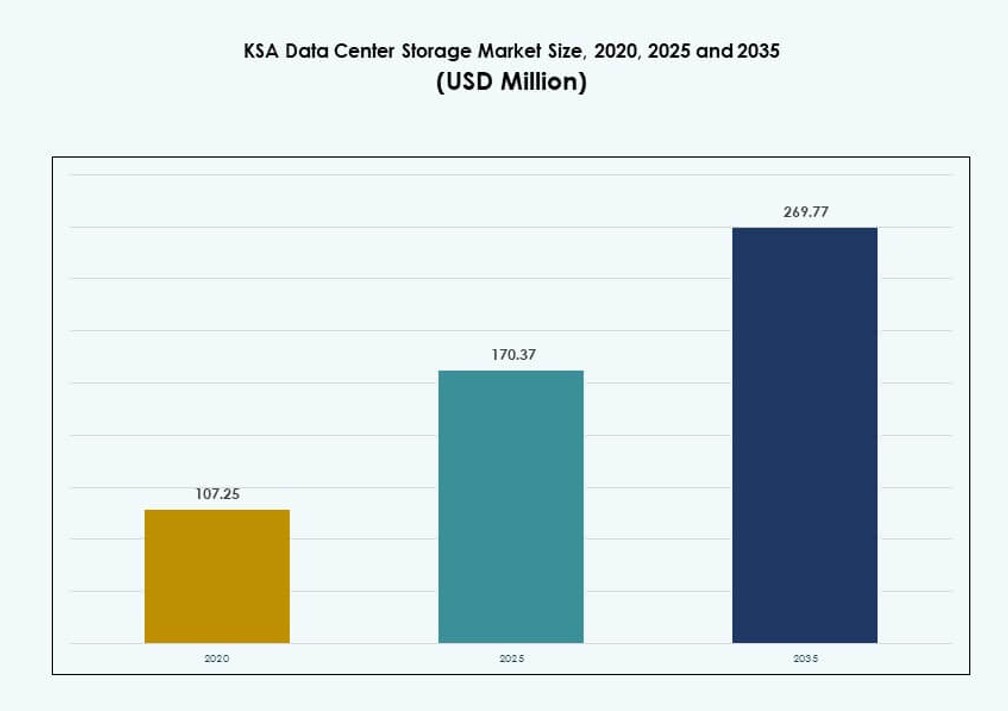

La dimensione del mercato dello storage dei data center in KSA è stata valutata a 107,25 milioni di USD nel 2020, a 170,37 milioni di USD nel 2025 ed è previsto che raggiunga i 269,77 milioni di USD entro il 2035, con un CAGR del 4,56% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center KSA 2025 |

170,37 milioni di USD |

| Mercato dello Storage dei Data Center KSA, CAGR |

4,56% |

| Dimensione del Mercato dello Storage dei Data Center KSA 2035 |

269,77 milioni di USD |

Il mercato sta crescendo costantemente grazie alla crescente domanda di soluzioni di storage dati sicure, scalabili e ospitate localmente. Le iniziative governative sotto Vision 2030 stanno spingendo la trasformazione digitale, l’adozione del cloud e i carichi di lavoro AI, tutti elementi che richiedono un’infrastruttura robusta. Le imprese stanno passando da sistemi legacy a ambienti moderni e ibridi con storage all-flash e software-defined. Questo cambiamento migliora le prestazioni, la conformità e la resilienza operativa. Il mercato svolge un ruolo vitale nell’abilitare servizi digitali, crescita aziendale e quadri di governance dei dati sia per il settore pubblico che privato.

Riyadh guida il mercato grazie all’alta densità di imprese, ai progetti digitali guidati dal governo e alla disponibilità di infrastrutture hyperscale. Jeddah e Dammam stanno emergendo come hub secondari, trainati dall’attività industriale, dalla connettività dei cavi sottomarini e dalle implementazioni edge. Queste città stanno investendo nell’aggiornamento dei data center per supportare i servizi regionali e le esigenze di calcolo AI. La distribuzione geografica riflette una spinta nazionale per uno sviluppo infrastrutturale equilibrato, garantendo una minore latenza e un accesso più ampio nelle principali zone economiche.

Dinamiche di Mercato:

Fattori di Mercato

Vision 2030 e Obiettivi dell’Economia Digitale Guidano gli Investimenti in Infrastrutture

L’agenda Vision 2030 dell’Arabia Saudita svolge un ruolo importante nell’accelerare lo sviluppo dei data center. Il governo dà priorità alla trasformazione digitale in tutti i settori, spingendo le grandi imprese a modernizzare le infrastrutture IT. Questo cambiamento sta guidando l’adozione di sistemi di storage scalabili, sicuri e conformi. La domanda di storage localizzato sta crescendo a causa degli obiettivi nazionali di sovranità dei dati. Sia il settore pubblico che quello privato investono in ambienti di cloud ibrido e edge computing. Banche, fornitori di telecomunicazioni e istituzioni sanitarie stanno aggiornando i sistemi legacy. Il mercato dello storage dei data center KSA beneficia della spinta del paese per una governance intelligente e servizi e. Posiziona il settore come un abilitatore strategico per la crescita a lungo termine. Il mercato sta attirando forte interesse da parte di fornitori di tecnologia globale e integratori di sistemi locali.

Crescita nelle Applicazioni di Intelligenza Artificiale e Apprendimento Automatico che Richiedono Storage ad Alte Prestazioni

L’aumento dell’implementazione di AI e machine learning in Arabia Saudita aumenta la domanda di archiviazione ad alta capacità. I carichi di lavoro AI richiedono sistemi a bassa latenza in grado di gestire dati strutturati e non strutturati. L’elaborazione in tempo reale per modelli linguistici, analisi e videosorveglianza sta accelerando gli aggiornamenti delle infrastrutture. Le aziende cercano array flash basati su NVMe per supportare ambienti AI esigenti. Startup locali e istituzioni pubbliche adottano l’AI in sanità, energia e logistica. Il mercato dello storage nei data center dell’Arabia Saudita beneficia di investimenti crescenti in cluster di calcolo e storage focalizzati sull’AI. I sistemi di archiviazione devono gestire operazioni di input/output elevate e offrire scalabilità orizzontale. Questa domanda supporta l’adozione a lungo termine di tipi di archiviazione moderni. La necessità di un’infrastruttura robusta e intelligente rende il mercato vitale per la trasformazione guidata dalla tecnologia.

- Ad esempio, Humain, l’azienda statale di AI dell’Arabia Saudita, ha iniziato a sviluppare il suo primo data center da 50 MW che ospiterà 18.000 GPU NVIDIA per supportare carichi di lavoro di calcolo AI sovrani. La struttura rappresenta la fase iniziale di un più ampio rollout di infrastrutture AI volto a costruire una capacità di data center AI su larga scala all’interno del Regno.

L’adozione di Storage Cloud ed Edge accelera a causa della conformità normativa e della crescita delle applicazioni

Le strategie cloud-first e l’espansione delle applicazioni mobili stanno aumentando la domanda di storage in tutta l’Arabia Saudita. Le politiche di adozione del cloud imposte dal governo per le entità pubbliche stanno spingendo gli investimenti sia nello storage on-premise che nel cloud. Le aziende che operano in configurazioni multi-regione si affidano a nodi edge e zone cloud locali per prestazioni e conformità. Il mercato dello storage nei data center dell’Arabia Saudita è modellato da questa doppia necessità di accesso a bassa latenza e analisi centralizzata. I fornitori di storage devono garantire l’integrazione in ambienti ibridi e multi-cloud. Carichi di lavoro come la distribuzione di contenuti, l’analisi IoT e i sistemi di smart city spingono i limiti delle infrastrutture tradizionali. La crescente diversità delle applicazioni aggiunge pressione sulla scalabilità dello storage. I quadri normativi guidano anche le caratteristiche di residenza dei dati e di crittografia attraverso le piattaforme di storage.

Domanda del settore delle grandi imprese e del governo per soluzioni di storage a livelli e crittografate

Le agenzie governative e le grandi imprese guidano la domanda di soluzioni di storage sicure e a livelli. Settori strategici come energia, difesa e bancario richiedono sistemi di dati crittografati pronti per l’audit. Lo storage a livelli aiuta a ottimizzare i costi tra categorie di dati caldi, tiepidi e freddi. I fornitori offrono una gestione sicura del ciclo di vita dei dati per soddisfare politiche rigorose. Il mercato dello storage nei data center dell’Arabia Saudita riflette questa domanda con investimenti crescenti in sistemi modulari e conformi. Backup, recupero di emergenza e protezione dal ransomware stanno diventando caratteristiche fondamentali. Le aziende necessitano di un’orchestrazione dello storage senza soluzione di continuità per la conformità e la resilienza operativa. I decisori considerano sia il costo che le prestazioni quando scelgono le piattaforme. Questo guida l’adozione di soluzioni con forti meccanismi di controllo degli accessi e di audit.

- Ad esempio, DataVolt e HUMAIN hanno svelato progetti che puntano a oltre 1 GW di capacità combinata con focus su storage sicuro e scalabile.

Tendenze di Mercato

Spostamento verso lo Storage Software-Defined per migliorare la scalabilità e l’efficienza dei costi

Lo storage definito dal software (SDS) sta guadagnando adozione tra le imprese saudite che mirano a separare l’hardware dai livelli di gestione. Consente alle organizzazioni di gestire ambienti di storage misti con strumenti centralizzati. L’SDS migliora la visibilità dei costi, l’automazione e la scalabilità in ambienti complessi. Aiuta a integrare i carichi di lavoro cloud-native con i sistemi di storage legacy. Le imprese che cercano flessibilità nella selezione dei fornitori favoriscono questa tendenza. Il mercato dello storage nei data center in Arabia Saudita vede più implementazioni di SDS in strutture di colocation e cloud privato. Questo modello supporta la modernizzazione dell’infrastruttura senza grandi aggiornamenti fisici. Le piattaforme SDS open-source e commerciali trovano entrambe una crescente adozione. L’SDS è anche una base per un’infrastruttura di storage pronta per il futuro in vari settori.

Aumento dell’implementazione dello storage NVMe per applicazioni sensibili alla latenza e ad alte prestazioni

Non-Volatile Memory Express (NVMe) guida cambiamenti significativi nelle prestazioni di storage in ambienti hyperscale e aziendali. Consente un trasferimento dati più veloce e una latenza inferiore rispetto ai protocolli tradizionali. Le organizzazioni che eseguono inferenze AI, rilevamento delle frodi e analisi adottano lo storage basato su NVMe. Nel mercato dello storage nei data center in Arabia Saudita, NVMe aiuta ad accelerare i carichi di lavoro delle applicazioni. Gli operatori di telecomunicazioni e le istituzioni finanziarie utilizzano NVMe per gestire ambienti con molte transazioni. Anche i nodi di edge computing integrano NVMe per un rapido accesso ai dati. L’adozione di NVMe over Fabrics (NVMe-oF) estende i suoi benefici su infrastrutture distribuite. Il supporto NVMe sta diventando standard nelle strutture di livello III e IV. Migliora l’efficienza energetica aumentando il throughput.

Convergenza di backup, archiviazione e recupero informatico in un’architettura di storage unificata

Le imprese stanno consolidando i carichi di lavoro di backup, archiviazione e recupero in framework di storage unificati. Questo cambiamento riduce la complessità operativa e migliora la postura di sicurezza. I moderni sistemi di storage integrano caratteristiche di resilienza informatica come l’immutabilità e la protezione dai ransomware. Il mercato dello storage nei data center in Arabia Saudita supporta questa tendenza attraverso una crescente domanda di continuità aziendale. Backup multi-livello, conservazione a lungo termine e copie isolate stanno guadagnando trazione. I fornitori stanno integrando l’AI per rilevare anomalie nei modelli di accesso ai dati. Le pressioni normative influenzano anche il modo in cui vengono archiviati i dati di archiviazione e audit. Le piattaforme unificate semplificano la reportistica di conformità e la risposta agli incidenti. Le organizzazioni apprezzano lo storage che supporta gli obiettivi di recupero in diversi casi d’uso.

Implementazione di modelli di Storage-as-a-Service per migliorare la flessibilità e ridurre il Capex

Le offerte di Storage-as-a-Service (STaaS) stanno guadagnando rilevanza per le imprese che passano da modelli CapEx a OpEx. STaaS offre scalabilità e provisioning su richiesta della capacità, riducendo l’investimento iniziale. Le organizzazioni preferiscono modelli pay-per-use per ottimizzare il budget. Il mercato dello storage nei data center in Arabia Saudita vede un aumento di STaaS da parte di PMI e aziende digital-first. I fornitori di cloud e MSP stanno espandendo i portafogli STaaS nelle città metropolitane. Aiuta a ridurre i costi del ciclo di vita dell’hardware e il sovraccarico di manutenzione. I servizi di migrazione e integrazione dei dati spesso accompagnano i contratti STaaS. Le imprese si affidano agli SLA per garantire uptime e sicurezza. Questa tendenza favorisce un accesso più ampio allo storage tra le organizzazioni di medie dimensioni.

Sfide del Mercato

Gestione dei Dati Frammentata in Ambienti Ibridi che Crea Lacune di Integrazione e Visibilità

Le organizzazioni che gestiscono ambienti ibridi e multi-cloud affrontano sfide nel mantenere visibilità e controllo. I dati frammentati tra sedi on-premise, cloud e edge limitano la governance centralizzata. Gli strumenti che supportano l’orchestrazione unificata dello storage sono ancora poco utilizzati in molti contesti. Il Mercato dello Storage nei Data Center KSA affronta complessità dovute a richieste applicative diversificate e silos di dati. I team IT faticano a imporre politiche di sicurezza coerenti tra le piattaforme. Questo porta a inefficienze nel backup, nella conformità e nella gestione del ciclo di vita. Integrare sistemi legacy con API moderne richiede sviluppo personalizzato. Standard incoerenti tra i fornitori aggiungono un ulteriore strato di attrito. Questi problemi rallentano gli sforzi di trasformazione digitale nelle imprese.

Carenza di Personale Qualificato e Dipendenza dai Fornitori che Limitano l’Agilità Operativa

Il mercato affronta una carenza di manodopera qualificata per il deployment e l’orchestrazione dei sistemi di storage. Le imprese dipendono fortemente dai fornitori per configurazione, monitoraggio e manutenzione. Questa dipendenza aumenta i costi e riduce l’agilità nel ridimensionare o risolvere problemi negli ambienti. Il Mercato dello Storage nei Data Center KSA richiede professionisti certificati per supportare SDS, NVMe e piattaforme ibride. La carenza di talenti limita la capacità interna di innovare o personalizzare i deployment. I rischi di cybersecurity crescono senza una supervisione interna sui livelli di storage sensibili. Il lock-in dei fornitori limita anche la flessibilità nel cambiare piattaforme. Le partnership pubblico-private per il miglioramento delle competenze possono aiutare a ridurre questo divario. Fino ad allora, l’adozione potrebbe essere lenta nelle organizzazioni più piccole o con risorse limitate.

Opportunità di Mercato

Localizzazione e Politiche di Cloud Sovrano che Aprono Opportunità per i Fornitori di Storage Regionali

Le leggi nazionali sulla localizzazione dei dati stanno rimodellando il modo in cui le imprese acquistano e gestiscono lo storage. Le organizzazioni danno priorità ai fornitori con strutture nel paese e certificazioni di conformità. Questa tendenza crea spazio per i player locali che offrono piattaforme cloud sovrane. Il Mercato dello Storage nei Data Center KSA supporta questi cambiamenti con nuovi investimenti in infrastrutture Tier III+. I deployment edge per carichi di lavoro governativi e di difesa stanno guadagnando visibilità. Le partnership locali forniscono un vantaggio nei bandi pubblici e nei contratti regolatori.

Progetti IoT, Smart City e Sorveglianza che Richiedono Capacità di Storage in Tempo Reale

Le iniziative su larga scala delle smart city richiedono sistemi di storage in tempo reale che supportino analisi video, dati sul traffico e applicazioni per la sicurezza pubblica. Questi casi d’uso spingono la domanda di storage a bassa latenza con elevati IOPS e durabilità. Il Mercato dello Storage nei Data Center KSA beneficia dei finanziamenti governativi nella mobilità, nei servizi pubblici e nella digitalizzazione delle infrastrutture pubbliche. Esistono opportunità per deployment di storage edge-native e ruggedized nelle zone urbane e remote.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage tradizionale detiene una quota importante grazie al suo ampio utilizzo nei sistemi legacy e nei carichi di lavoro stabili. Tuttavia, lo storage all-flash sta rapidamente guadagnando terreno, guidato dalla necessità di bassa latenza e alta velocità di trasferimento. Le soluzioni di storage ibrido attraggono le imprese che necessitano sia di prestazioni che di efficienza dei costi. Nel mercato dello storage dei data center in Arabia Saudita, la domanda di configurazioni ibride cresce tra i settori governativi e BFSI. I fornitori offrono sistemi a livelli per bilanciare le prestazioni con le esigenze di archiviazione.

Per Implementazione dello Storage

I sistemi Storage Area Network (SAN) dominano grazie alla loro scalabilità e connettività ad alta velocità nelle applicazioni di livello Impresa. Il Network-Attached Storage (NAS) vede adozione nei media, nei contenuti e negli ambienti di file condivisi. Il Direct-Attached Storage (DAS) è preferito per piccole implementazioni e nodi periferici. Nel mercato dello storage dei data center in Arabia Saudita, il SAN rimane la spina dorsale per i carichi di lavoro mission-critical. Le organizzazioni si concentrano sulla combinazione di prestazioni e gestibilità nelle infrastrutture centralizzate.

Per Componente

L’hardware contribuisce alla quota maggiore, guidato dagli investimenti in capitale in rack, unità e controller. Tuttavia, i componenti software stanno crescendo costantemente grazie alle piattaforme SDS e agli strumenti di orchestrazione dello storage. Nel mercato dello storage dei data center in Arabia Saudita, l’hardware rimane dominante per le costruzioni on-premise. Tuttavia, il ruolo del software si espande con implementazioni ibride che richiedono capacità di gestione intelligente, deduplicazione e automazione.

Per Supporto

Le unità a stato solido (SSD) guidano l’adozione nei carichi di lavoro critici per le prestazioni nei settori bancario, AI e telecomunicazioni. I dischi rigidi (HDD) rimangono vitali per l’archiviazione e lo storage di dati in massa. Lo storage su nastro ha un uso di nicchia negli scenari di backup a lunghissimo termine. Nel mercato dello storage dei data center in Arabia Saudita, gli SSD dominano grazie all’efficienza energetica e alla compatibilità NVMe. Le imprese bilanciano SSD e HDD per ottimizzare i costi di storage.

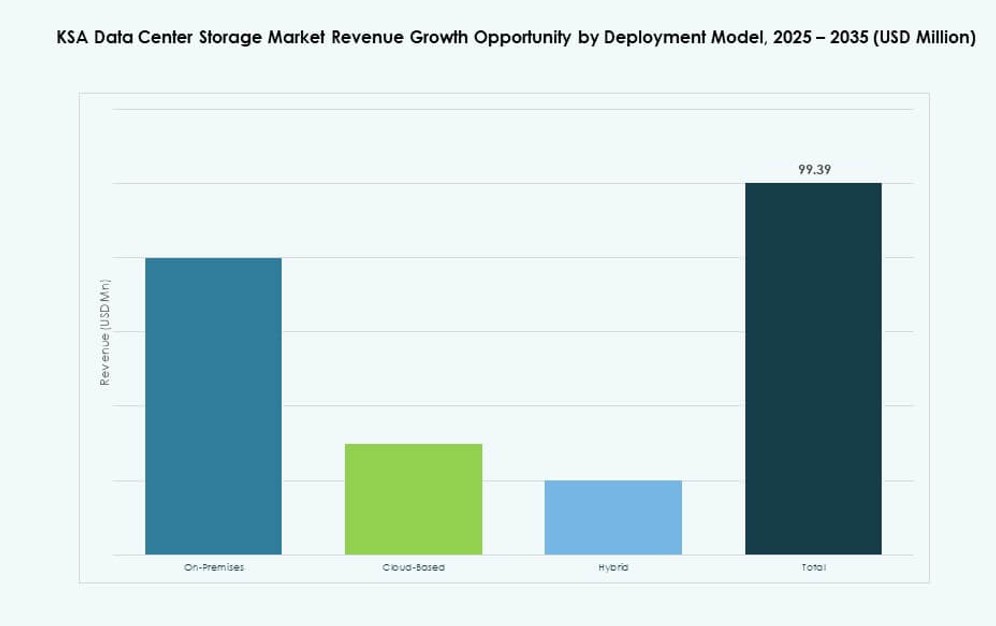

Per Modello di Implementazione

Le implementazioni on-premises dominano a causa dei mandati di conformità nei settori governativo e finanziario. Tuttavia, i modelli basati su cloud vedono una rapida crescita, in particolare tra le startup e le aziende di medie dimensioni. I modelli ibridi guadagnano terreno dove prestazioni e flessibilità sono ugualmente importanti. Il mercato dello storage dei data center in Arabia Saudita riflette questo mix, con una crescente infrastruttura ibrida nelle strutture hyperscale e regionali. La domanda aumenta per il provisioning dinamico e il controllo dei dati cross-platform.

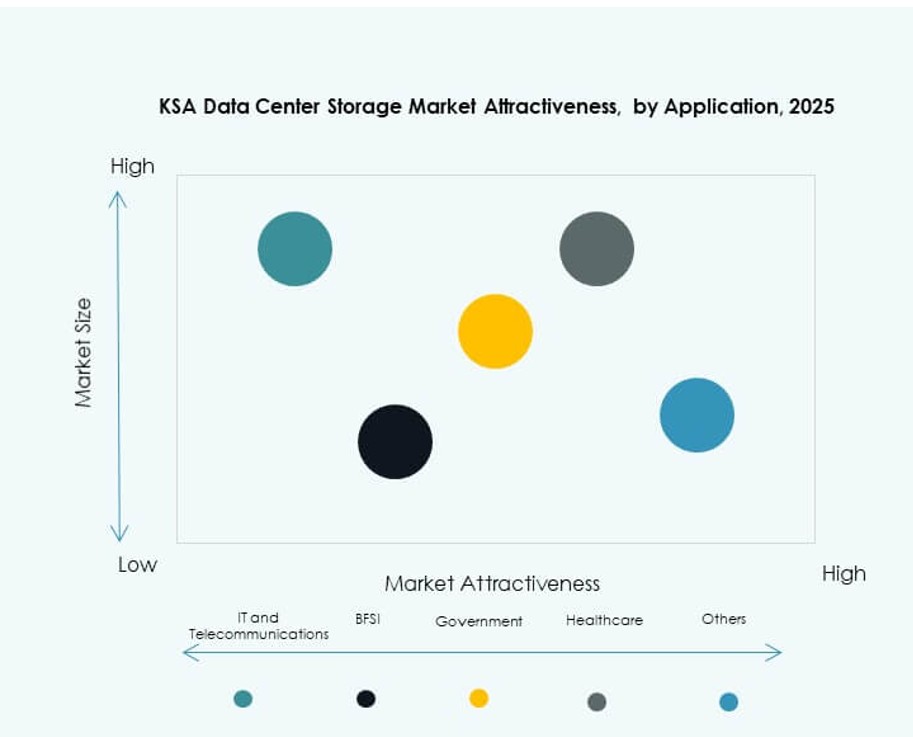

Per Applicazione

IT e telecomunicazioni guidano il mercato a causa della continua domanda di storage ad alte prestazioni e scalabile. Il settore BFSI segue, guidato da applicazioni ad alta intensità di dati come il rilevamento delle frodi e l’analisi dei clienti. La domanda del settore governativo rimane forte a causa della governance digitale e della localizzazione dei dati. Il settore sanitario adotta storage sicuri per supportare l’imaging, i registri dei pazienti e la conformità. Nel mercato dello storage dei data center in Arabia Saudita, ogni settore guida esigenze uniche, spingendo i fornitori a personalizzare le offerte di conseguenza.

Approfondimenti Regionali

La Regione di Riyadh Domina Grazie ai Progetti Governativi e alla Densità delle Imprese (42% di Quota di Mercato)

Riyad guida il mercato dello storage dei data center in KSA, trainato da una forte attività aziendale e dalla digitalizzazione del settore pubblico. La regione ospita il maggior numero di iniziative smart sostenute dal governo e parchi tecnologici. Qui operano le principali zone cloud e fornitori hyperscale per soddisfare la domanda centrale. Partnership strategiche supportano l’implementazione di strutture di livello III e IV. Riyad beneficia di un’alta densità di rete e della disponibilità di una forza lavoro qualificata. Anche l’ambiente normativo è più maturo rispetto ad altre regioni.

- Ad esempio, AWS ha confermato il lancio della sua regione cloud in Arabia Saudita (Riyad) nel 2026, con tre zone di disponibilità progettate per soddisfare i requisiti di alta disponibilità e sovranità dei dati. La regione supporterà carichi di lavoro di storage e calcolo per entità come stc Group, Mobily, Seera Holding Group e Red Sea Global, come parte dell’investimento a lungo termine di 5,3 miliardi di dollari di AWS.

La Regione Occidentale (Gedda e La Mecca) Emerge come Hub Secondario con il 28% di Quota di Mercato

Gedda e La Mecca stanno guadagnando terreno grazie alla vicinanza alle rotte commerciali del Mar Rosso e agli sbarchi dei cavi sottomarini. Queste regioni attraggono investimenti in servizi di colocation e cloud. I data center in questo corridoio supportano la logistica portuale, il fintech e i clienti industriali. Il mercato dello storage dei data center in KSA vede un aumento delle implementazioni edge in questa regione. Gli operatori beneficiano dell’accesso sia alla connettività internazionale che alla domanda aziendale locale. L’espansione urbana e la crescita del turismo aumentano anche le esigenze di servizi digitali.

- Ad esempio, center3, una sussidiaria di STC Group, gestisce data center carrier-neutral e stazioni di sbarco cavi a Gedda, collegando l’Arabia Saudita a più sistemi di cavi sottomarini internazionali lungo il corridoio del Mar Rosso. Queste strutture supportano la connettività a bassa latenza e lo scambio di traffico dati regionale, rafforzando il ruolo di Gedda come principale gateway digitale per l’Arabia Saudita occidentale.

La Provincia Orientale (Dammam, Dhahran) si Rafforza Grazie al Settore Energetico e alla Base Industriale (21% di Quota di Mercato)

La Provincia Orientale supporta la domanda di storage dai settori petrolifero, del gas e industriale pesante. Le principali aziende di Dhahran e Dammam si affidano a storage ad alta disponibilità per analisi e continuità operativa. Il mercato dello storage dei data center in KSA beneficia delle partnership tra aziende energetiche e fornitori di tecnologia qui. La crescita nella produzione intelligente e nel monitoraggio ambientale aggiunge casi d’uso per applicazioni ad alta intensità di dati. La vicinanza ad Aramco e ad altri giganti industriali sostiene la crescita delle infrastrutture regionali.

Approfondimenti Competitivi:

- STC Solutions

- Mobily Cloud

- Sahara Net

- Gulf Data Hub

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- Cisco Systems, Inc.

- IBM Corporation

- Huawei Technologies Co., Ltd.

- NetApp

Il mercato dello storage nei data center dell’Arabia Saudita presenta un forte mix di fornitori di servizi regionali e fornitori di storage globali. Attori locali come STC Solutions e Mobily Cloud dominano le implementazioni aziendali e del settore pubblico con soluzioni su misura, nel paese. Gulf Data Hub e Sahara Net supportano servizi hyperscale e di colocation. Aziende globali come Dell, HPE e Cisco offrono infrastrutture avanzate come array all-flash, sistemi SAN/NAS e integrazione NVMe. IBM, Huawei e NetApp forniscono storage pronto per l’IA, SDS e piattaforme ciber-resilienti. Il mercato premia le partnership che si allineano con le politiche nazionali sul cloud e i mandati di localizzazione dei dati. Rimane competitivo, con i fornitori che si concentrano su modelli ibridi, storage intelligente e sistemi a risparmio energetico per soddisfare le esigenze aziendali in evoluzione.

Sviluppi Recenti:

- A dicembre 2025, STC ha firmato un memorandum d’intesa con HUMAIN per formare una joint venture per lo sviluppo e la gestione di data center avanzati in Arabia Saudita. HUMAIN detiene il 51% della joint venture mentre STC detiene il 49%, con l’obiettivo di supportare carichi di lavoro AI intensivi di storage e potenziare l’infrastruttura nazionale dei dati in linea con le strategie di trasformazione digitale.

- A ottobre 2025, HUMAIN ha collaborato con AirTrunk e Blackstone in un accordo strategico da 3 miliardi di dollari per finanziare, sviluppare e gestire data center di nuova generazione in tutta l’Arabia Saudita. Questa partnership mira ad espandere la capacità regionale dei data center, supportare le applicazioni AI e migliorare l’infrastruttura di storage e calcolo del Regno, rappresentando una pietra miliare chiave per gli investimenti digitali su larga scala nella regione.

- Ad agosto 2025, Hewlett Packard Impresa ha ampliato il suo portafoglio di server ‘Saudi Made’ con il lancio dei nuovi server HPE ProLiant DL365 e DL385 Gen11 costruiti in collaborazione con AMD presso la struttura alfanar a Riyadh.

- A maggio 2025, Cisco ha annunciato un’espansione della partnership con HUMAIN per costruire un’infrastruttura AI scalabile e sicura in tutta l’Arabia Saudita. La collaborazione si concentra su soluzioni basate su cloud e tecnologie di rete pronte per i data center per supportare la crescente domanda di storage e carichi di lavoro AI, rafforzando il ruolo di Cisco nell’ecosistema dei dati e aiutando ad accelerare le iniziative digitali e AI locali in linea con le priorità nazionali.