Resumé:

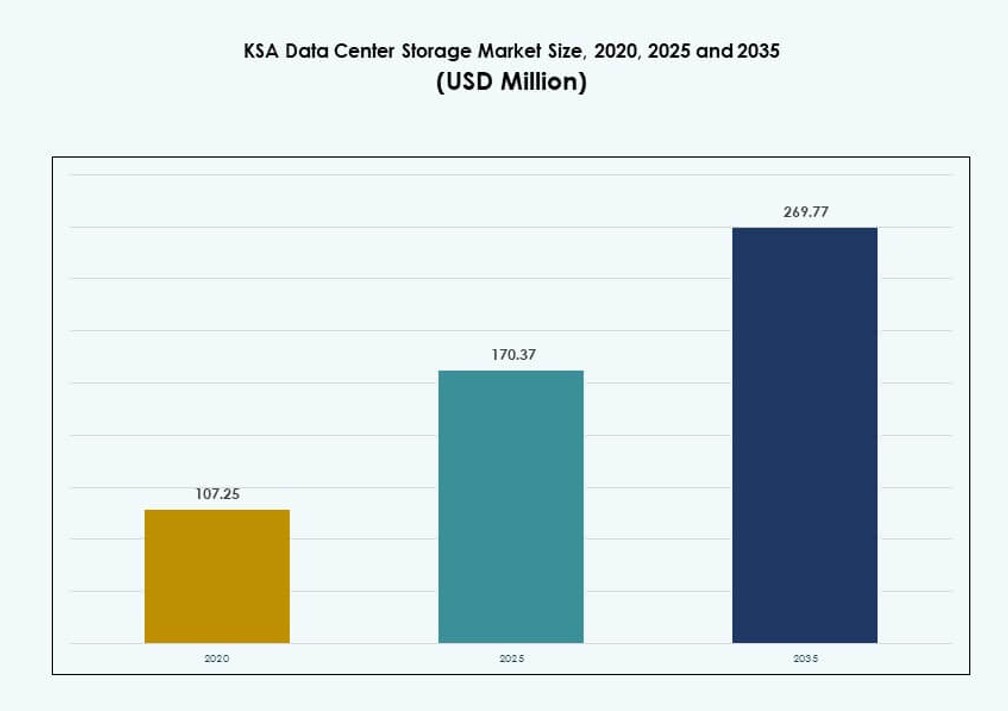

KSA Data Center Storage-markedets størrelse blev vurderet til USD 107,25 millioner i 2020 til USD 170,37 millioner i 2025 og forventes at nå USD 269,77 millioner i 2035, med en CAGR på 4,56% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| KSA Data Center Storage Markedsstørrelse 2025 |

USD 170,37 Millioner |

| KSA Data Center Storage Marked, CAGR |

4,56% |

| KSA Data Center Storage Markedsstørrelse 2035 |

USD 269,77 Millioner |

Markedet vokser støt på grund af stigende efterspørgsel efter sikre, skalerbare og lokalt hostede datalagringsløsninger. Regeringsinitiativer under Vision 2030 fremmer digital transformation, cloud-adoption og AI-arbejdsbelastninger, som alle kræver robust infrastruktur. Virksomheder overgår fra legacy-systemer til moderne, hybride miljøer med all-flash og software-defineret lagring. Dette skift forbedrer ydeevne, overholdelse og operationel modstandsdygtighed. Markedet spiller en vital rolle i at muliggøre digitale tjenester, virksomhedsvækst og datastyringsrammer for både offentlige og private sektorer.

Riyadh leder markedet på grund af høj virksomhedstæthed, regeringsledede digitale projekter og tilgængelighed af hyperscale-infrastruktur. Jeddah og Dammam er ved at blive sekundære knudepunkter, drevet af industriel aktivitet, undersøisk kabeltilslutning og edge-implementeringer. Disse byer investerer i opgraderinger af datacentre for at understøtte regionale tjenester og AI-beregningsbehov. Den geografiske fordeling afspejler et nationalt skub for balanceret infrastrukturudvikling, der sikrer lavere latenstid og bredere adgang på tværs af vigtige økonomiske zoner.

Markedsdynamik:

Markedsdrivere

Vision 2030 og Digitale Økonomimål Driver Infrastrukturinvesteringer

Saudi-Arabiens Vision 2030-agenda spiller en stor rolle i at accelerere udviklingen af datacentre. Regeringen prioriterer digital transformation på tværs af sektorer, hvilket presser store virksomheder til at modernisere IT-infrastruktur. Dette skift driver adoptionen af skalerbare, sikre og overholdelsesvenlige lagringssystemer. Efterspørgslen efter lokaliseret lagring vokser på grund af nationale datasuverænitetsmål. Offentlige og private sektorer investerer begge i hybride cloud- og edge-computing-miljøer. Banker, telekommunikationsudbydere og sundhedsinstitutioner opdaterer legacy-systemer. KSA Data Center Storage-markedet drager fordel af landets skub for smart governance og e-tjenester. Det positionerer sektoren som en strategisk facilitator for langsigtet vækst. Markedet tiltrækker stærk interesse fra globale teknologileverandører og lokale systemintegratorer.

Vækst i Kunstig Intelligens og Maskinlæringsapplikationer Kræver Højtydende Lagring

Den stigende anvendelse af AI og maskinlæring i Saudi-Arabien øger efterspørgslen efter højtydende lagerløsninger. AI-arbejdsbelastninger kræver lav-latens systemer, der kan håndtere strukturerede og ustrukturerede data. Realtidsbehandling for sprogmodeller, analyser og videoovervågning fremskynder opgraderinger af infrastrukturen. Virksomheder søger NVMe-baserede flash-arrays til at understøtte krævende AI-miljøer. Lokale startups og offentlige institutioner anvender AI inden for sundhed, energi og logistik. KSA Data Center Storage Market drager fordel af øgede investeringer i AI-fokuserede beregnings- og lagerklynger. Lagersystemer skal håndtere høj input/output-operationer og tilbyde horisontal skalerbarhed. Denne efterspørgsel understøtter langsigtet adoption af moderne lagertyper. Behovet for robust og intelligent infrastruktur gør markedet vitalt for teknologidrevet transformation.

- For eksempel er Humain, Saudi-Arabiens statsligt støttede AI-virksomhed, begyndt at udvikle sit første 50 MW datacenter, der vil huse 18.000 NVIDIA GPU’er for at understøtte suveræne AI-beregningsarbejdsbelastninger. Faciliteterne repræsenterer den indledende fase af en bredere AI-infrastrukturrulning, der sigter mod at opbygge storstilet AI-datacenterkapacitet inden for Kongeriget.

Adoption af Cloud og Edge Storage Accelererer på Grund af Regulatorisk Overholdelse og Applikationsvækst

Cloud-first-strategier og ekspanderende mobile applikationer øger efterspørgslen efter lagerløsninger i hele Saudi-Arabien. Regeringsmandaterede cloud-adoptionspolitikker for offentlige enheder presser investeringer i både on-premise og cloud-lagring. Virksomheder, der opererer i flere regioner, er afhængige af edge-noder og lokale cloud-zoner for ydeevne og overholdelse. KSA Data Center Storage Market formes af dette dobbelte behov for lav-latens adgang og centraliserede analyser. Lagerudbydere skal sikre integration på tværs af hybride og multi-cloud-miljøer. Arbejdsbelastninger som indholdslevering, IoT-analyser og smarte bysystemer presser grænserne for traditionel infrastruktur. Den voksende applikationsdiversitet øger presset på lagerskalerbarhed. Regulatoriske rammer vejleder også dataresidens og krypteringsfunktioner på tværs af lagringsplatforme.

Stor Efterspørgsel fra Store Virksomheder og Offentlige Sektorer efter Lagdelte og Krypterede Løsninger

Regeringsorganer og top-tier virksomheder leder efterspørgslen efter sikre, lagdelte lagringsløsninger. Strategiske sektorer som energi, forsvar og bankvæsen kræver revisionsklare, krypterede datasystemer. Lagdelt lagring hjælper med at optimere omkostninger på tværs af varme, lune og kolde datakategorier. Leverandører tilbyder sikker data-livscyklushåndtering for at opfylde strenge politikker. KSA Data Center Storage Market afspejler denne efterspørgsel med stigende investeringer i modulære og overensstemmende systemer. Backup, katastrofegendannelse og ransomware-beskyttelse bliver også kernefunktioner. Virksomheder har brug for problemfri lagerorkestrering for overholdelse og operationel modstandsdygtighed. Beslutningstagere overvejer både omkostninger og ydeevne, når de vælger platforme. Dette driver adoptionen af løsninger med stærke adgangskontrol- og revisionsmekanismer.

- For eksempel afslørede DataVolt og HUMAIN projekter, der sigter mod over 1 GW samlet kapacitet med fokus på sikker, skalerbar lagring.

Markeds Tendenser

Skift Mod Software-Defineret Lagring for at Forbedre Skalerbarhed og Omkostningseffektivitet

Software-defineret storage (SDS) vinder indpas blandt saudiske virksomheder, der sigter mod at adskille hardware fra administrationslag. Det giver organisationer mulighed for at administrere blandede storage-miljøer med centraliserede værktøjer. SDS forbedrer omkostningssynlighed, automatisering og skalerbarhed i komplekse miljøer. Det hjælper med at integrere cloud-native arbejdsbelastninger med ældre storage-systemer. Virksomheder, der søger fleksibilitet i leverandørvalg, favoriserer denne trend. KSA Data Center Storage Market ser flere implementeringer af SDS i colocation og private cloud-faciliteter. Denne model understøtter infrastrukturmodernisering uden større fysiske opgraderinger. Både open-source og kommercielle SDS-platforme finder stigende anvendelse. SDS er også en grundlag for fremtidssikret storage-infrastruktur på tværs af sektorer.

Stigning i NVMe Storage-implementering for Latensfølsomme og Højtydende Applikationer

Non-Volatile Memory Express (NVMe) driver betydelige ændringer i storage-ydelse på tværs af hyperscale og virksomhedsmiljøer. Det muliggør hurtigere dataoverførsel og lavere latens sammenlignet med traditionelle protokoller. Organisationer, der kører AI-inferens, bedrageridetektion og analyse, adopterer NVMe-baseret storage. I KSA Data Center Storage Market hjælper NVMe med at accelerere applikationsarbejdsbelastninger. Telekomoperatører og finansielle institutioner bruger NVMe til at håndtere transaktionsintensive miljøer. Edge computing-noder integrerer også NVMe for hurtig dataadgang. Adoption af NVMe over Fabrics (NVMe-oF) udvider dets fordele over distribueret infrastruktur. NVMe-understøttelse bliver standard i Tier III og IV faciliteter. Det forbedrer energieffektivitet samtidig med at øge gennemstrømningen.

Konvergens af Backup, Arkivering og Cyber Recovery i Enhedslig Storage Arkitektur

Virksomheder konsoliderer backup-, arkiverings- og recovery-arbejdsbelastninger i enhedslige storage-rammer. Dette skift reducerer operationel kompleksitet og forbedrer sikkerhedspositionen. Moderne storage-systemer integrerer cyberresiliensfunktioner som uforanderlighed og ransomware-beskyttelse. KSA Data Center Storage Market understøtter denne trend gennem stigende efterspørgsel efter virksomhedskontinuitet. Multi-tier backup, langtidsopbevaring og air-gapped kopier vinder indpas. Leverandører indlejrer AI for at opdage anomalier i dataadgangsmønstre. Reguleringspres påvirker også, hvordan arkiverings- og revisionsdata opbevares. Enhedslige platforme forenkler compliance-rapportering og hændelsesrespons. Organisationer værdsætter storage, der understøtter recovery-mål på tværs af brugsscenarier.

Implementering af Storage-as-a-Service Modeller for at Forbedre Fleksibilitet og Reducere Capex

Storage-as-a-Service (STaaS) tilbud vinder relevans for virksomheder, der skifter fra CapEx til OpEx modeller. STaaS giver skalerbarhed og on-demand provisionering af kapacitet, hvilket reducerer den indledende investering. Organisationer foretrækker pay-per-use modeller for at optimere budgettet. KSA Data Center Storage Market ser en stigning i STaaS blandt SMV’er og digital-first virksomheder. Cloud-udbydere og MSP’er udvider STaaS-porteføljer i metropolbyer. Det hjælper med at reducere hardware-livscyklusomkostninger og vedligeholdelsesbyrde. Datamigrering og integrationsservices følger ofte med STaaS-kontrakter. Virksomheder stoler på SLA’er for garanteret oppetid og sikkerhed. Denne trend fremmer bredere storage-adgang på tværs af mellemstore organisationer.

Markedsudfordringer

Fragmenteret datastyring på tværs af hybride miljøer skaber integrations- og synlighedshuller

Organisationer, der administrerer hybride og multi-cloud miljøer, står over for udfordringer med at opretholde synlighed og kontrol. Fragmenterede data på tværs af on-premise, cloud og edge-lokationer begrænser centraliseret styring. Værktøjer, der understøtter samlet lagringsorkestrering, er underudnyttede i mange opsætninger. KSA Data Center Storage Market står over for kompleksitet fra forskellige applikationskrav og datasiloer. IT-teams kæmper med at håndhæve ensartede sikkerhedspolitikker på tværs af platforme. Dette fører til ineffektivitet i backup, overholdelse og livscyklusadministration. Integration af ældre systemer med moderne API’er kræver skræddersyet udvikling. Inkonsekvente leverandørstandarder tilføjer et ekstra lag af friktion. Disse problemer bremser digitale transformationer på tværs af virksomheder.

Mangel på kvalificeret arbejdskraft og leverandørafhængighed begrænser operationel smidighed

Markedet står over for en mangel på kvalificeret arbejdskraft inden for implementering og orkestrering af lagringssystemer. Virksomheder er stærkt afhængige af leverandører til konfiguration, overvågning og vedligeholdelse. Denne afhængighed øger omkostningerne og reducerer smidigheden i at skalere eller fejlfinde miljøer. KSA Data Center Storage Market kræver certificerede fagfolk til at understøtte SDS, NVMe og hybride platforme. Mangel på talent begrænser den interne kapacitet til at innovere eller tilpasse implementeringer. Cyberrisici vokser uden intern overvågning af følsomme lagringslag. Leverandørlås begrænser også fleksibiliteten i at skifte platforme. Offentlige-private partnerskaber til opkvalificering kan hjælpe med at reducere dette hul. Indtil da kan adoption halte i mindre eller ressourcebegrænsede organisationer.

Markedsmuligheder

Lokaliserings- og suveræne cloud-politikker åbner muligheder for regionale lagringsudbydere

Nationale datalokaliseringslove ændrer, hvordan virksomheder anskaffer og administrerer lagring. Organisationer prioriterer udbydere med faciliteter i landet og overholdelsescertificeringer. Denne tendens skaber plads til lokale aktører, der tilbyder suveræne cloud-platforme. KSA Data Center Storage Market understøtter disse skift med nye investeringer i Tier III+ infrastruktur. Edge-implementeringer til regerings- og forsvarsarbejdsbelastninger får synlighed. Lokale partnerskaber giver en fordel i offentlige udbud og reguleringskontrakter.

IoT, Smart City og overvågningsprojekter kræver realtidslagringskapaciteter

Storskala smart city-initiativer kræver realtidslagringssystemer, der understøtter videoanalyse, trafikdata og offentlige sikkerhedsapplikationer. Disse anvendelsestilfælde øger efterspørgslen efter lav-latens lagring med høj IOPS og holdbarhed. KSA Data Center Storage Market drager fordel af statslig finansiering inden for mobilitet, forsyningsvirksomheder og digitalisering af offentlig infrastruktur. Der er muligheder for edge-native og robust lagringsimplementering på tværs af by- og fjerntliggende zoner.

Markedssegmentering

Efter lagringstype

Traditionel lagring har en stor andel på grund af dens brede anvendelse i ældre systemer og stabile arbejdsbelastninger. Dog vinder all-flash lagring hurtigt frem, drevet af behovet for lav latenstid og høj gennemstrømning. Hybrid lagringsløsninger tiltrækker virksomheder, der har brug for både ydeevne og omkostningseffektivitet. På KSA Data Center Storage Market vokser efterspørgslen efter hybride opsætninger blandt regering og BFSI-sektorer. Leverandører tilbyder lagdelte systemer for at balancere ydeevne med arkiveringsbehov.

Efter Lagringsudrulning

Storage Area Network (SAN) systemer dominerer på grund af deres skalerbarhed og højhastighedsforbindelse i virksomhedsapplikationer. Network-Attached Storage (NAS) ser anvendelse i medier, indhold og delte filmiljøer. Direct-Attached Storage (DAS) foretrækkes til små udrulninger og edge-noder. På KSA Data Center Storage Market forbliver SAN rygraden for missionkritiske arbejdsbelastninger. Organisationer fokuserer på at kombinere ydeevne med håndterbarhed i centraliserede infrastrukturer.

Efter Komponent

Hardware bidrager med den største andel, drevet af kapitalinvesteringer i racks, drev og controllere. Dog stiger softwarekomponenter støt på grund af SDS-platforme og lagringsorkestreringsværktøjer. På KSA Data Center Storage Market forbliver hardware dominerende for on-premise opbygninger. Alligevel udvides softwarens rolle med hybride udrulninger, der kræver intelligent styring, deduplikering og automatiseringsfunktioner.

Efter Medium

Solid-State Drives (SSD) leder adoptionen i ydeevnekritiske arbejdsbelastninger på tværs af bank-, AI- og telekommunikationssektorer. Hard Disk Drives (HDD) forbliver vigtige for arkivering og bulk datalagring. Båndlagring har nichebrug i ultra-langvarige backup-scenarier. På KSA Data Center Storage Market dominerer SSD’er på grund af energieffektivitet og NVMe-kompatibilitet. Virksomheder balancerer SSD og HDD for at optimere lagringsomkostninger.

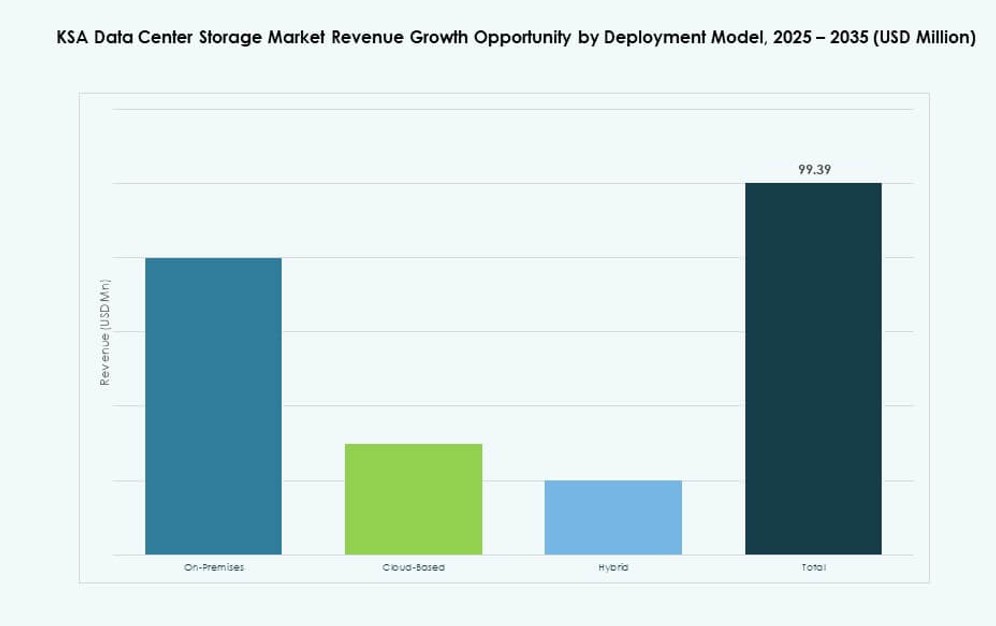

Efter Udrulningsmodel

On-premises udrulninger dominerer på grund af overholdelseskrav i regering og finanssektorer. Dog ser cloud-baserede modeller hurtig vækst, især blandt startups og mellemstore virksomheder. Hybride modeller vinder frem, hvor ydeevne og fleksibilitet er lige vigtige. KSA Data Center Storage Market afspejler denne blanding med voksende hybrid infrastruktur i hyperscale og regionale faciliteter. Efterspørgslen stiger efter dynamisk provisionering og tværplatforms datakontrol.

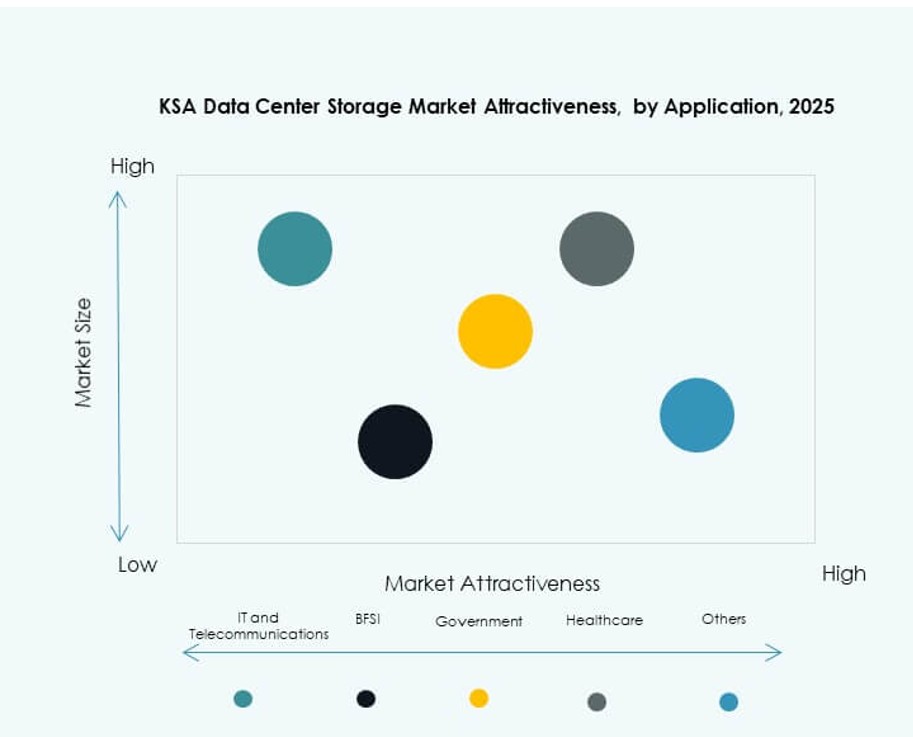

Efter Anvendelse

IT og telekommunikation leder markedet på grund af kontinuerlig efterspørgsel efter højtydende, skalerbar lagring. BFSI følger, drevet af dataintensive applikationer som svindelopdagelse og kundeanalyse. Efterspørgslen i regeringssektoren forbliver stærk på grund af digital forvaltning og datalokalisering. Sundhedssektoren adopterer sikker lagring for at understøtte billeddannelse, patientjournaler og overholdelse. På KSA Data Center Storage Market driver hver sektor unikke behov, hvilket presser leverandører til at skræddersy tilbud derefter.

Regionale Indsigter

Riyadh-regionen dominerer på grund af regeringsprojekter og virksomhedstæthed (42% markedsandel)

Riyadh leder KSA Data Center Storage Market, drevet af stærk virksomhedaktivitet og digitalisering i den offentlige sektor. Regionen huser det største antal regeringsstøttede smarte initiativer og teknologiparker. Store cloud-zoner og hyperscale-udbydere opererer her for at imødekomme den centrale efterspørgsel. Strategiske partnerskaber understøtter implementeringen af Tier III og IV faciliteter. Riyadh drager fordel af høj netværkstæthed og tilgængeligheden af kvalificeret arbejdskraft. Dens regulatoriske miljø er også mere modent end andre regioner.

- For eksempel bekræftede AWS lanceringen af sin Saudi-Arabien (Riyadh) cloud-region i 2026, med tre tilgængelighedszoner designet til at opfylde kravene til høj tilgængelighed og datasuverænitet. Regionen vil understøtte lager- og beregningsarbejdsbelastninger for enheder som stc Group, Mobily, Seera Holding Group og Red Sea Global, som en del af AWS’s langsigtede investering på 5,3 milliarder dollars.

Vestlige Region (Jeddah og Makkah) Fremstår som Sekundært Knudepunkt med 28% Markedsandel

Jeddah og Makkah vinder frem på grund af nærhed til Rødehavets handelsruter og undersøiske kabelanlæg. Disse regioner tiltrækker investeringer i colocation og cloud-tjenester. Datacentre i denne korridor understøtter havnelogistik, fintech og industrielle kunder. KSA Data Center Storage Market ser stigende edge-implementeringer i denne region. Operatører drager fordel af adgang til både international konnektivitet og lokal virksomhedsefterspørgsel. Byudvidelse og vækst i turisme øger også behovet for digitale tjenester.

- For eksempel driver center3, et datterselskab af STC Group, carrier-neutrale datacentre og kabelanlægsstationer i Jeddah, der forbinder Saudi-Arabien til flere internationale undersøiske kabelsystemer langs Rødehavskorridoren. Disse faciliteter understøtter lav-latens konnektivitet og regional dataudveksling, hvilket styrker Jeddahs rolle som en vigtig digital gateway for det vestlige Saudi-Arabien.

Østlige Provins (Dammam, Dhahran) Styrkes på Grund af Energisektor og Industriel Base (21% Markedsandel)

Den østlige provins understøtter lagerbehov fra olie-, gas- og tunge industrisektorer. Store virksomheder i Dhahran og Dammam er afhængige af højtilgængelighedslagring til analyse og operationel kontinuitet. KSA Data Center Storage Market drager fordel af partnerskaber mellem energifirmaer og teknologileverandører her. Vækst i smart produktion og miljøovervågning tilføjer anvendelsestilfælde for dataintensive applikationer. Nærhed til Aramco og andre industrielle giganter opretholder regional infrastrukturvækst.

Konkurrenceindsigter:

- STC Solutions

- Mobily Cloud

- Sahara Net

- Gulf Data Hub

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- Cisco Systems, Inc.

- IBM Corporation

- Huawei Technologies Co., Ltd.

- NetApp

KSA Data Center Storage-markedet har en stærk blanding af regionale tjenesteudbydere og globale lagervirksomheder. Lokale aktører som STC Solutions og Mobily Cloud dominerer virksomheders og den offentlige sektors implementeringer med skræddersyede løsninger i landet. Gulf Data Hub og Sahara Net understøtter hyperscale- og colocation-tjenester. Globale virksomheder som Dell, HPE og Cisco tilbyder avanceret infrastruktur som all-flash arrays, SAN/NAS-systemer og NVMe-integration. IBM, Huawei og NetApp leverer AI-klar lagring, SDS og cyber-resiliente platforme. Markedet belønner partnerskaber, der er i overensstemmelse med nationale cloud-politikker og datalokalisering. Det forbliver konkurrencepræget, med leverandører der fokuserer på hybride modeller, smart lagring og energieffektive systemer for at imødekomme de udviklende behov hos virksomheder.

Seneste udviklinger:

- I december 2025 underskrev STC en hensigtserklæring med HUMAIN om at danne et joint venture for udvikling og drift af avancerede datacentre i Saudi-Arabien. HUMAIN ejer 51% af venturet, mens STC ejer 49%, med det formål at understøtte lagringsintensive AI-arbejdsbelastninger og styrke den nationale datainfrastruktur i overensstemmelse med digitale transformationsstrategier.

- I oktober 2025 indgik HUMAIN et partnerskab med AirTrunk og Blackstone i en strategisk aftale på 3 milliarder dollars for at finansiere, udvikle og drive næste generations datacentre i hele Saudi-Arabien. Dette partnerskab sigter mod at udvide den regionale datacenterkapacitet, understøtte AI-applikationer og forbedre Kongerigets lagrings- og beregningsinfrastruktur, hvilket gør det til en vigtig milepæl for store digitale investeringer i regionen.

- I august 2025 udvidede Hewlett Packard Virksomhed sin ‘Saudi Made’ serverportefølje med lanceringen af de nye HPE ProLiant DL365 og DL385 Gen11-servere, der er bygget i partnerskab med AMD på alfanar-faciliteten i Riyadh.

- I maj 2025 annoncerede Cisco et udvidet partnerskab med HUMAIN for at bygge skalerbar, sikker AI-infrastruktur i hele Saudi-Arabien. Samarbejdet fokuserer på cloud-baserede løsninger og datacenter-klare netværksteknologier for at understøtte voksende lagrings- og AI-arbejdsbelastninger, styrke Ciscos rolle i dataøkosystemet og hjælpe med at fremskynde lokale digitale og AI-initiativer i overensstemmelse med nationale prioriteter.