Riassunto esecutivo:

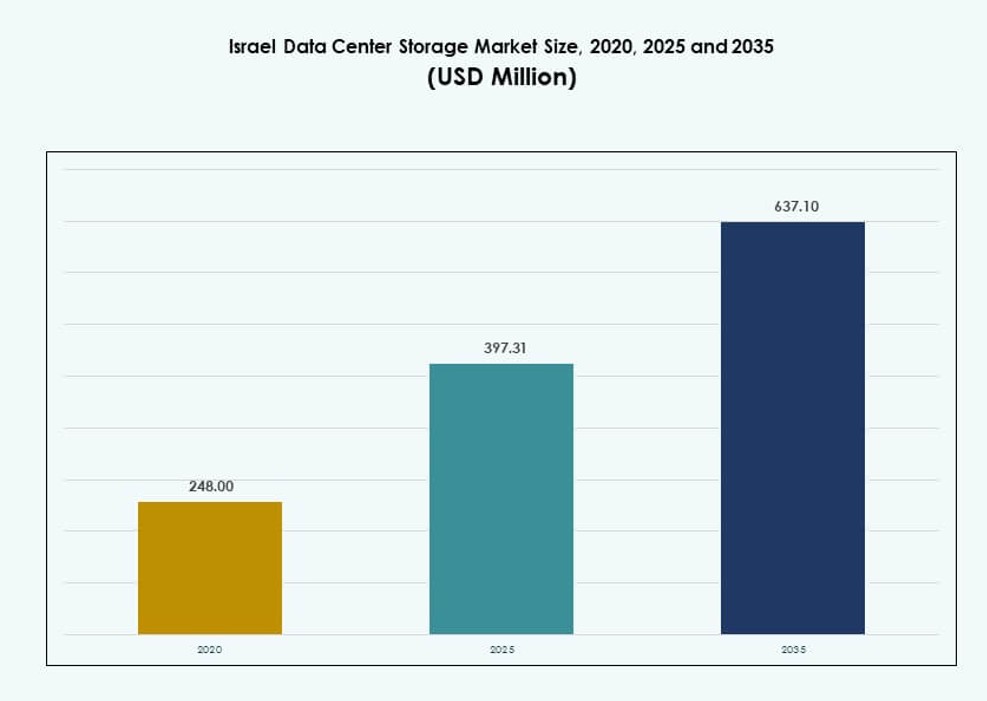

La dimensione del mercato dello storage dei data center in Israele è stata valutata a 248,00 milioni di USD nel 2020, raggiungendo 397,31 milioni di USD nel 2025 e si prevede che raggiungerà 637,10 milioni di USD entro il 2035, con un CAGR del 4,69% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Israele 2025 |

USD 397,31 Milioni |

| Mercato dello Storage dei Data Center in Israele, CAGR |

4,69% |

| Dimensione del Mercato dello Storage dei Data Center in Israele 2035 |

USD 637,10 Milioni |

La forte domanda di infrastrutture dati sicure e scalabili guida la crescita in settori come governo, difesa, telecomunicazioni e fintech. L’adozione tecnologica si estende a storage flash, modelli cloud ibridi e piattaforme definite da software. I carichi di lavoro AI, le città intelligenti e i requisiti di cybersecurity rimodellano le strategie di approvvigionamento. Gli investitori vedono valore nelle infrastrutture di storage sovrane e nelle piattaforme cloud conformi. L’innovazione delle startup locali spinge l’uso precoce di NVMe e storage integrato nei container. Il mercato dello storage dei data center in Israele consente alle organizzazioni di controllare i dati, garantire uptime e supportare strategie digitali a lungo termine.

Tel Aviv guida con oltre il 50% di quota grazie all’alta densità di dati, alle zone cloud e ai hub hyperscale. Haifa e le aree vicine emergono con R&S avanzata e domanda del settore pubblico. Be’er Sheva guadagna trazione con cluster di cybersecurity e mandati di infrastrutture intelligenti. Queste zone ancorano l’espansione regionale e consentono servizi dati sovrani. Il mercato dello storage dei data center in Israele continua a evolversi con crescenti necessità di ambienti di storage distribuiti e sensibili alla latenza nelle regioni urbane e orientate all’innovazione.

Dinamiche di Mercato:

Driver di Mercato

Forte Spinta per la Sovranità dei Dati Nazionali e Infrastrutture di Storage Orientate alla Sicurezza

Israele dà priorità alla protezione dei dati nazionali e alla resilienza informatica, guidando gli investimenti nello storage dati locale. Il governo impone regolamenti severi per settori sensibili come difesa, finanza e sanità. Le imprese devono soddisfare la conformità per la residenza dei dati, supportando la domanda di infrastrutture sovrane. Questo alimenta il dispiegamento di piattaforme di storage on-premises e ibride con crittografia avanzata. Le crescenti preoccupazioni per le minacce esterne accelerano la necessità di ambienti isolati e sicuri. Il mercato dello storage dei data center in Israele beneficia di soluzioni di storage di grado militare supportate da fornitori locali. I framework cloud sovrani spingono le imprese verso data center locali. Continua a evolversi come un pilastro critico dell’indipendenza digitale.

- Ad esempio, nel 2024, Elbit Systems ha ottenuto contratti multimilionari dal Ministero della Difesa israeliano per fornire sistemi di comunicazione tattica e reti di campo di battaglia, rafforzando lo scambio sicuro di dati nelle operazioni militari dinamiche.

Accelerazione in AI, Edge Computing e Programmi di Governo Digitale

La rapida espansione dei carichi di lavoro AI aumenta la domanda di infrastrutture di archiviazione a bassa latenza e alta velocità. Le strategie nazionali di AI e gli sforzi di governance intelligente si basano sulla gestione di dati strutturati e non strutturati. Le tecnologie di archiviazione devono supportare modelli di inferenza e addestramento massicci. L’edge computing nei trasporti e nelle utility aggiunge volumi di archiviazione e complessità di distribuzione. Le iniziative di città intelligenti generano dati in tempo reale che necessitano di recupero e elaborazione istantanei. Il mercato dello storage dei data center in Israele cresce insieme a queste applicazioni. Fornisce un’infrastruttura fondamentale per i servizi digitali di nuova generazione. Gli investitori beneficiano di piattaforme scalabili allineate con obiettivi di digitalizzazione nazionale a lungo termine.

Aumento dell’Adozione del Cloud Aziendale e della Domanda di Storage Multi-Livello

Le imprese locali migrano i carichi di lavoro verso ambienti cloud, necessitando di opzioni di archiviazione scalabili ed elastiche. I modelli di archiviazione multi-livello aiutano a ottimizzare le prestazioni e i costi per carichi di lavoro variabili. Le analisi guidate dall’AI, i sistemi ERP e le piattaforme collaborative richiedono archiviazione con forte capacità di IOPS e backup. I fornitori di servizi cloud localizzano l’infrastruttura, portando a una domanda di sistemi di archiviazione collegati in rete e a oggetti. I sistemi a livelli offrono capacità di archiviazione a freddo, caldo e caldo estremo su misura per la gestione del ciclo di vita dei dati. Il mercato dello storage dei data center in Israele riflette questa transizione nell’architettura. Genera entrate da configurazioni diversificate per medie e grandi imprese. La flessibilità di archiviazione è ora essenziale per soddisfare l’agilità operativa.

Ecosistema di Startup Vivace che Supporta l’Innovazione Avanzata nello Storage

La vivace scena delle startup in Israele aumenta la domanda di infrastrutture di archiviazione agili e ad alte prestazioni. Le aziende tecnologiche che lavorano su AI, fintech e cybersecurity adottano precocemente lo storage basato su NVMe. Iterazioni rapide dei prodotti e operazioni intensive di dati creano domanda per configurazioni pesanti di flash. La disponibilità di finanziamenti di venture capital supporta l’integrazione precoce di modelli di archiviazione all’avanguardia. Le startup spesso implementano storage ibrido o cloud-native che bilancia prestazioni e costi. Aiuta il mercato dello storage dei data center in Israele a evolversi con implementazioni focalizzate sull’innovazione. I fornitori di servizi offrono pacchetti su misura per le PMI tecnologiche. Il segmento diventa un motore di crescita scalando l’innovazione senza sacrificare il controllo dei dati.

- Ad esempio, StorOne ha dimostrato benchmark ad alte prestazioni per il suo Prime Storage OS nel 2024, mostrando milioni di IOPS su sistemi compatti 2U ottimizzati per carichi di lavoro AI e analitici, rafforzando l’impronta di innovazione software-defined di Israele nel mercato dello storage dei data center.

Tendenze di Mercato

Passaggio Verso Rack di Archiviazione a Raffreddamento a Liquido per Ambienti ad Alta Densità

Le sfide termiche negli ambienti ad alta densità di dati hanno portato gli operatori ad adottare rack di archiviazione raffreddati a liquido. Queste soluzioni supportano alti IOPS con efficienza energetica e meno tempi di inattività. Gli hyperscaler che eseguono modelli di AI e ML richiedono prestazioni costanti sotto carichi di lavoro intensi. Il raffreddamento a liquido migliora la densità di archiviazione per rack, ottimizzando lo spazio nei centri di livello III e IV. I fornitori in Israele progettano unità compatte, pronte per il liquido, su misura per gli standard domestici. Il mercato dello storage nei data center in Israele abbraccia queste tendenze nei settori del cloud e delle telecomunicazioni. Supporta la crescita in carichi di lavoro affamati di dati come l’analisi video e la genomica. L’adozione del raffreddamento diretto al chip e del raffreddamento a porta posteriore accelera nelle nuove costruzioni.

Aumento della Preferenza per lo Storage Software-Defined (SDS) nelle Imprese

Gli acquirenti aziendali in Israele adottano lo storage software-defined per ridurre il lock-in del fornitore e ottimizzare i costi. Le piattaforme SDS separano l’hardware di archiviazione dai livelli di gestione, offrendo flessibilità. Le aziende con carichi di lavoro dinamici utilizzano SDS per un migliore pooling delle risorse. Queste soluzioni supportano la virtualizzazione, l’analisi e le applicazioni basate su container. L’integrazione SDS con strumenti di orchestrazione come Kubernetes migliora le prestazioni in configurazioni ibride. Il mercato dello storage nei data center in Israele vede una forte adozione tra le aziende di medie dimensioni e le agenzie governative. Supporta la modernizzazione senza grandi capitali iniziali. Le piattaforme SDS open-source guadagnano anche trazione tra le implementazioni sensibili ai costi.

Aumento dell’Adozione della Gestione del Ciclo di Vita dei Dati e del Tiering Intelligente

Le organizzazioni investono in strumenti che automatizzano la classificazione dei dati e ottimizzano l’uso dei tier. Il tiering intelligente riduce i costi spostando automaticamente i dati meno frequentemente accessibili in archiviazione a freddo. Gli archivi attivi supportano il recupero rapido per la conformità normativa. Le aziende gestiscono enormi set di dati da piattaforme IoT, sorveglianza e CRM. Gli strumenti alimentati dall’AI analizzano l’uso e automatizzano la selezione dei tier. Il mercato dello storage nei data center in Israele si allinea con questo cambiamento verso l’efficienza operativa. I fornitori di storage integrano funzionalità di ciclo di vita con strumenti di backup e replica. Riduce il sovraccarico di archiviazione soddisfacendo i requisiti di velocità e accesso.

Crescita dello Storage Basato su Oggetti per Gestire Volumi di Dati Non Strutturati

L’aumento di video, log, dati sociali e backup accelera l’adozione dello storage a oggetti. Le imprese richiedono soluzioni scalabili e durevoli per l’archiviazione e l’uso attivo. Lo storage a oggetti gestisce meglio i metadati e supporta l’accesso distribuito. Le applicazioni native del cloud beneficiano di un’integrazione facile tramite API. I settori dei media, della ricerca e delle telecomunicazioni guidano la maggior parte della domanda. Il mercato dello storage nei data center in Israele guadagna trazione attraverso l’adozione di piattaforme compatibili con S3. Supporta anche carichi di lavoro di AI e analisi a lungo termine. I modelli di storage a oggetti ibridi diventano standard per l’uso di backup e tier a freddo.

Sfide del Mercato

Disponibilità Limitata di Infrastrutture Energeticamente Efficienti nei Vecchi Impianti

Molti data center in Israele operano ancora utilizzando infrastrutture legacy non ottimizzate per l’efficienza energetica. I sistemi di raffreddamento e gestione dell’energia limitano la scalabilità delle moderne piattaforme di archiviazione. Gli operatori affrontano alti costi operativi quando integrano carichi di lavoro intensivi in NVMe o GPU. L’adeguamento è lento a causa di vincoli di spazio fisico e normativi. Gli aumenti dei costi energetici aumentano il TCO per le imprese. Il mercato dello storage dei data center in Israele deve affrontare questo problema legacy per sbloccare il pieno potenziale delle prestazioni. I miglioramenti della densità di archiviazione rimangono limitati in diverse strutture di livello II. Ciò limita anche la piena implementazione di infrastrutture pronte per l’IA.

Complessità della Conformità Normativa e Carenza di Professionisti Esperti di Storage

Le regole di conformità in evoluzione per la protezione dei dati, la localizzazione e la sicurezza informatica aumentano la complessità per la progettazione dello storage. Le imprese devono soddisfare sia gli standard nazionali che internazionali. Ciò porta a una domanda di architetture conformi con tracciabilità degli audit e funzionalità RBAC. Una carenza di professionisti esperti limita il ritmo di implementazione. Il mercato dello storage dei data center in Israele fatica a soddisfare la domanda di architetti ed esperti di sicurezza dello storage. Gli sforzi di formazione rimangono disomogenei tra le regioni. I servizi gestiti compensano parzialmente questo divario di competenze, ma la dipendenza rimane elevata. I carichi di lavoro complessi richiedono una messa a punto specializzata, ritardando il lancio.

Opportunità di Mercato

Espansione di Data Center Iper-scalabili e Modulari nei Corridoi Tecnologici

La rapida crescita dei servizi digitali guida la costruzione di data center iper-scalabili a Tel Aviv, Haifa e nei corridoi circostanti. Questi data center necessitano di sistemi di archiviazione su larga scala, ridondanti e flessibili. Il mercato dello storage dei data center in Israele può scalare con implementazioni modulari. Ciò consente un’espansione just-in-time per nuovi tenant cloud. I fornitori che offrono storage-as-a-service scalabile guadagnano terreno in questo ambiente.

Trasformazione Digitale Sostenuta dal Governo Creando Domanda di Storage a Lungo Termine

Le politiche digital-first nei settori delle agenzie pubbliche, sanità e istruzione creano una domanda duratura per lo storage conforme e on-premises. Le istituzioni richiedono livelli di backup, archiviazione e accesso rapido. Il mercato dello storage dei data center in Israele beneficia di contratti stabili e supporto a lungo ciclo di vita. Le partnership pubblico-private nello storage guidano l’espansione dell’ecosistema e la costruzione della capacità nazionale.

Segmentazione di Mercato

Per Tipo di Storage

Lo storage tradizionale mantiene una forte presenza grazie alla sua familiarità e facilità di manutenzione. Tuttavia, lo storage all-flash sta guadagnando quota grazie alla sua velocità, affidabilità e costi in calo. Lo storage ibrido rimane dominante nel mercato dello storage dei data center in Israele poiché combina efficienza dei costi con prestazioni. Le organizzazioni preferiscono la flessibilità per bilanciare i livelli di dati caldi e freddi. Lo storage all-flash guida le implementazioni nei segmenti IA e fintech.

Per Implementazione dello Storage

I sistemi di archiviazione collegati in rete (NAS) dominano negli ambienti aziendali e di medie dimensioni. I sistemi SAN seguono nei settori critici come BFSI e governo. L’archiviazione collegata direttamente (DAS) supporta ancora configurazioni su piccola scala e backup temporanei. Il mercato dello storage nei data center in Israele beneficia dell’integrazione multi-modello. Le implementazioni ibride che utilizzano NAS per uso generale e SAN per carichi di lavoro sensibili alle prestazioni stanno guadagnando slancio.

Per Componente

L’hardware detiene la quota maggioritaria a causa dell’impronta fisica degli apparecchi di archiviazione. I server di archiviazione, i rack e i moduli di alimentazione contribuiscono a questo. Tuttavia, il software sta crescendo più velocemente con SDS, strumenti di gestione dei dati e di replica. Nel mercato dello storage nei data center in Israele, la domanda di software di archiviazione che supporta multi-cloud e AI è in aumento. Il valore si sposta verso l’orchestrazione intelligente rispetto alla pura capacità.

Per Supporto

Le unità a stato solido (SSD) dominano i carichi di lavoro focalizzati sulle prestazioni in ambito bancario, difesa e AI. I dischi rigidi (HDD) rappresentano ancora l’archiviazione di massa e l’archiviazione a lungo termine. L’archiviazione su nastro supporta il backup a lungo termine per i settori con elevati requisiti di conformità. L’adozione degli SSD continua a crescere nel mercato dello storage nei data center in Israele grazie alla velocità e all’efficienza energetica. Gli HDD rimangono rilevanti nelle implementazioni sensibili ai costi.

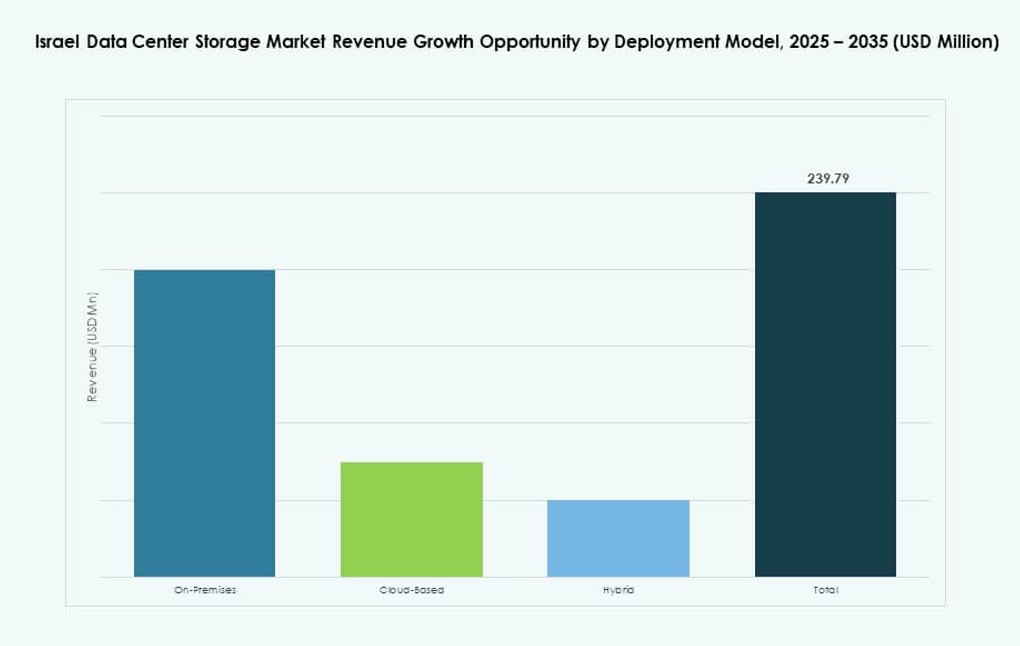

Per Modello di Implementazione

Lo storage basato su cloud sta crescendo con SaaS, PaaS e analisi dei dati. L’ibrido rimane dominante, offrendo flessibilità e controllo dei dati. L’implementazione on-premises è comune nei settori della difesa e della finanza a causa della privacy dei dati. Il mercato dello storage nei data center in Israele vede l’ibrido come il modello preferito. Combina scalabilità con conformità normativa e controllo della rete.

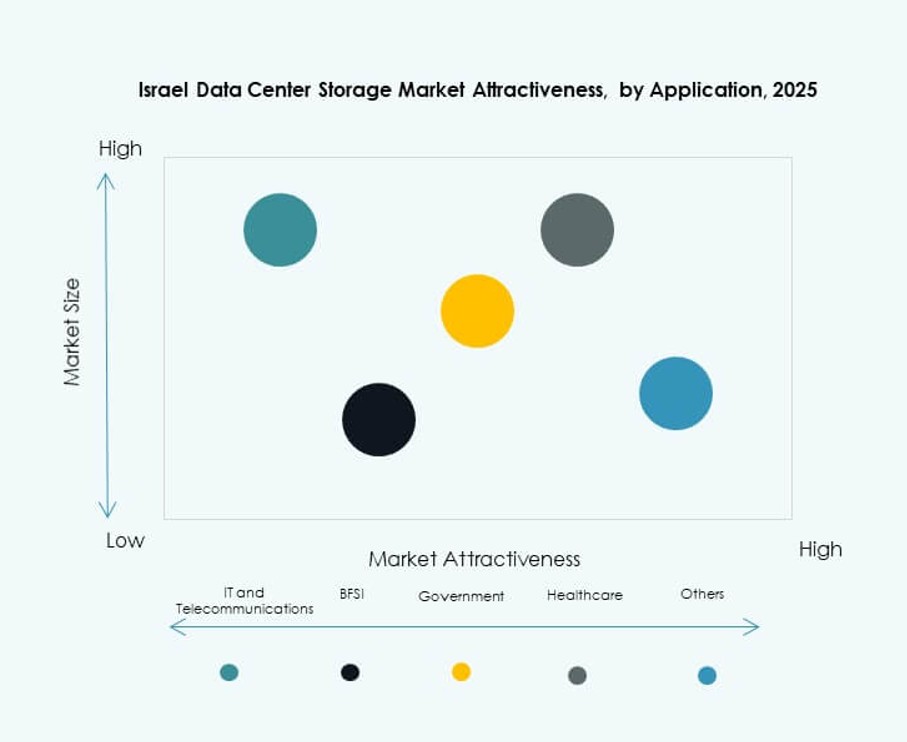

Per Applicazione

IT e telecomunicazioni guidano la domanda di storage, trainati dalla trasformazione digitale e dalla distribuzione dei contenuti. BFSI segue, richiedendo storage crittografato e ad alta velocità per transazioni e conformità. Le agenzie governative richiedono piattaforme sicure e sovrane. Il settore sanitario richiede archiviazione PACS e accesso in tempo reale. Il mercato dello storage nei data center in Israele serve casi d’uso diversificati con offerte modulari attraverso i settori.

Approfondimenti Regionali

Area Metropolitana di Tel Aviv – Regione Leader con Oltre il 50% di Quota di Mercato

Tel Aviv domina il mercato dello storage nei data center in Israele con oltre il 50% di quota. La regione ospita la più alta concentrazione di data center, zone cloud e fornitori hyperscale. Imprese, startup e agenzie pubbliche operano da questa zona, generando grandi volumi di dati. Connettività, pool di talenti e supporto normativo contribuiscono alla sua leadership. Tel Aviv continua ad attrarre investimenti per storage focalizzati su AI, cloud-native e cybersecurity.

Haifa e Distretti Settentrionali – Emergenti con Circa il 25% di Quota e Domanda di Storage per R&S

Haifa e i distretti vicini detengono circa il 25% del mercato, trainati dalla ricerca universitaria, laboratori governativi e centri sanitari. Le istituzioni accademiche e i parchi dell’innovazione utilizzano storage ad alta capacità per analisi e simulazioni. La ricerca AI e i laboratori di difesa nazionale necessitano di infrastrutture sicure, veloci e localizzate. Il mercato dello storage nei data center in Israele vede una crescita qui attraverso R&S e contratti governativi sicuri. La domanda di cloud privato e storage on-premises continua a crescere.

- Ad esempio, nel 2024, il Technion – Israel Institute of Technology ha ampliato i suoi cluster Zeus e Athena a Haifa, integrando uno storage centralizzato basato su NetApp per supportare l’IA e le simulazioni scientifiche su circa 200 nodi HPC e carichi di lavoro di ricerca accelerati da GPU.

Distretto Meridionale e Be’er Sheva – Zona in Sviluppo con Quasi il 15% di Quota di Mercato

Be’er Sheva e le regioni circostanti contribuiscono con circa il 15% di quota. I cluster di cybersecurity e i progetti IT sostenuti dal governo aumentano la domanda di storage. La National Cyber Directorate supporta l’infrastruttura dati sicura in questa zona. Le esigenze di storage emergono da partenariati pubblico-privati e istituzioni educative. Il Mercato dello Storage nei Data Center in Israele si espande qui con implementazioni modulari e edge. La domanda cresce per backup regionali, DRaaS e servizi digitali governativi.

- Ad esempio, l’Università Ben-Gurion a Be’er Sheva, come parte del CyberSpark hub nazionale di Israele, ha ampliato la sua infrastruttura dati nel 2025 per supportare la ricerca sulla cybersecurity su larga scala e la modellazione delle minacce guidata dall’IA, allineandosi con iniziative nazionali come il Cyber Dome e il trasferimento tecnologico dell’IDF nel Negev.

Approfondimenti Competitivi:

- NVIDIA Mellanox

- Energix Data Centers

- Bezeq International

- MedOne

- Dell Technologies

- IBM Corporation

- Hewlett Packard Impresa (HPE)

- NetApp

- Cisco Systems, Inc.

- Nutanix, Inc.

Il Mercato dello Storage nei Data Center in Israele è modellato da un mix di fornitori di tecnologia globale e specialisti di infrastrutture regionali. Aziende come NVIDIA Mellanox e Dell Technologies guidano nell’hardware ad alte prestazioni e nell’integrazione di storage basato su NVMe. Aziende locali come MedOne e Bezeq International rafforzano la capacità domestica attraverso l’hosting dati sovrano e i servizi cloud ibridi. HPE, IBM e NetApp competono con soluzioni di storage scalabili all-flash e software-defined, rivolgendosi a clienti BFSI, telecomunicazioni e governativi. Cisco e Nutanix offrono piattaforme iperconvergenti su misura per la crescente base di imprese di medie dimensioni in Israele. Rimane competitivo grazie all’innovazione nello storage pronto per l’IA, negli stack software-defined e nei modelli di implementazione edge. La differenziazione dei fornitori si concentra sulle prestazioni di latenza, conformità e capacità di orchestrazione.

Sviluppi Recenti:

- Ad agosto 2025, NVIDIA (tramite Mellanox) ha lanciato Spectrum-XGS, una nuova soluzione di networking Ethernet per connettere data center remoti. Questa tecnologia sviluppata in Israele consente ai data center distribuiti di operare come tessuti di calcolo AI unificati, espandendosi oltre il networking tradizionale intra-sito.

- A marzo 2025, NVIDIA ha presentato innovazioni israeliane di Mellanox e Deci in un importante lancio di prodotto. Il CEO Jensen Huang ha sottolineato il loro ruolo nell’avanzamento delle tecnologie AI e dei chip per applicazioni nei data center.

- A gennaio 2025, NVIDIA ha annunciato piani per investire oltre 500 milioni di dollari in un nuovo laboratorio di ricerca AI in Israele. L’iniziativa evidenzia l’impegno continuo nell’ecosistema tecnologico israeliano dopo l’acquisizione di Mellanox, concentrandosi sui progressi nell’infrastruttura AI.