Resumé:

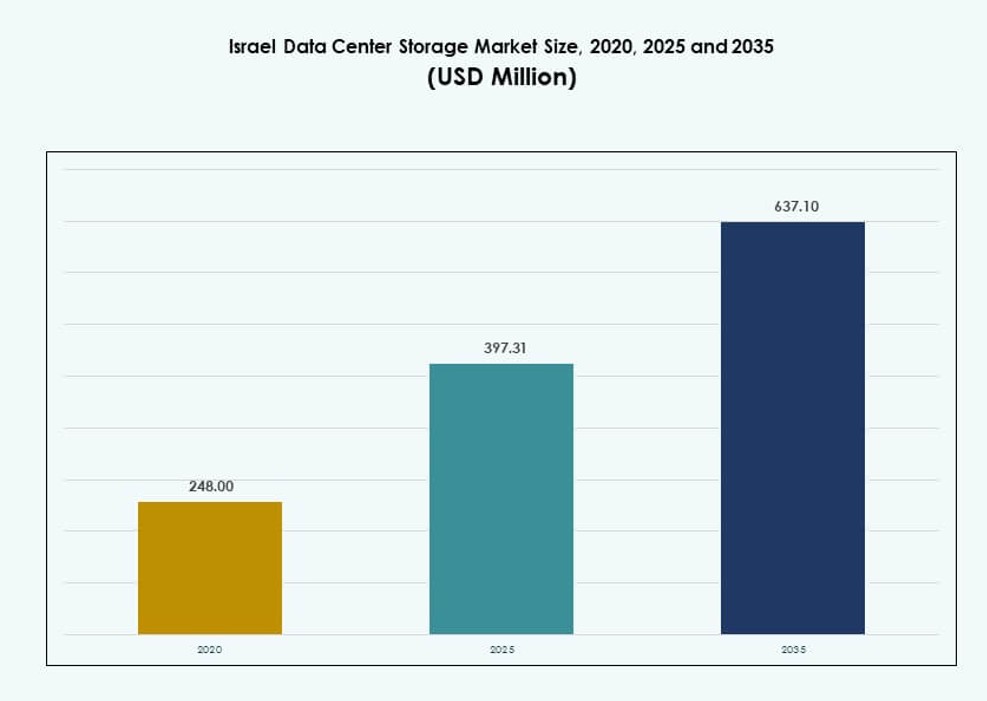

Markedet for datacenterlagring i Israel blev vurderet til USD 248,00 millioner i 2020 til USD 397,31 millioner i 2025 og forventes at nå USD 637,10 millioner i 2035, med en CAGR på 4,69% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Datacenterlagring i Israel 2025 |

USD 397,31 Millioner |

| Markedet for Datacenterlagring i Israel, CAGR |

4,69% |

| Markedets Størrelse for Datacenterlagring i Israel 2035 |

USD 637,10 Millioner |

Stærk efterspørgsel efter sikker og skalerbar datainfrastruktur driver vækst på tværs af sektorer som regering, forsvar, telekommunikation og fintech. Teknologiadoption omfatter flashlagring, hybride cloud-modeller og softwaredefinerede platforme. AI-arbejdsbelastninger, smarte byer og cybersikkerhedskrav omformer indkøbsstrategier. Investorer ser værdi i suveræn lagringsinfrastruktur og kompatible cloud-platforme. Innovation fra lokale startups fremmer tidlig brug af NVMe og container-integreret lagring. Markedet for datacenterlagring i Israel gør det muligt for organisationer at kontrollere data, sikre oppetid og støtte langsigtede digitale strategier.

Tel Aviv fører med over 50% andel på grund af høj datatæthed, cloud-zoner og hyperscale-knudepunkter. Haifa og nærliggende områder opstår med avanceret F&U og efterspørgsel fra den offentlige sektor. Be’er Sheva vinder frem med cybersikkerhedsklynger og smarte infrastrukturmandater. Disse zoner forankrer regional ekspansion og muliggør suveræne datatjenester. Markedet for datacenterlagring i Israel fortsætter med at udvikle sig med stigende behov for latenstidssensitive, distribuerede lagringsmiljøer på tværs af by- og innovationsfokuserede regioner.

Markedsdynamik:

Markedsdrivere

Stærkt pres for national datasuverænitet og sikkerhedsdrevet lagringsinfrastruktur

Israel prioriterer national databeskyttelse og cybermodstandsdygtighed, hvilket driver investeringer i lokal datalagring. Regeringen håndhæver strenge regler for følsomme sektorer som forsvar, finans og sundhed. Virksomheder skal opfylde krav til datalokalitet, hvilket understøtter efterspørgslen efter suveræn infrastruktur. Dette fremmer implementeringen af on-premises og hybride lagringsplatforme med avanceret kryptering. Voksende bekymringer om eksterne trusler fremskynder behovet for isolerede, sikre miljøer. Markedet for datacenterlagring i Israel drager fordel af militær-grade lagringsløsninger støttet af lokale leverandører. Suveræne cloud-rammer skubber virksomheder mod lokale datacentre. Det fortsætter med at udvikle sig som en kritisk søjle for digital uafhængighed.

- For eksempel blev Elbit Systems i 2024 tildelt kontrakter til flere millioner dollars af det israelske forsvarsministerium for at levere taktiske kommunikations- og slagmarknetværkssystemer, hvilket styrker sikker dataudveksling på tværs af dynamiske militæroperationer.

Acceleration i AI, Edge Computing og Digitale Regeringsprogrammer

Den hurtige ekspansion af AI-arbejdsbelastninger øger efterspørgslen efter lav-latens og højhastigheds lagringsinfrastruktur. Nationale AI-strategier og smart governance-indsatser er afhængige af håndtering af strukturerede og ustrukturerede data. Lagringsteknologier skal understøtte massive inferens- og træningsmodeller. Edge computing inden for transport og forsyningsvirksomheder øger lagervolumener og distributionskompleksitet. Smart city-initiativer genererer realtidsdata, der kræver øjeblikkelig hentning og behandling. Det israelske datacenterlagermarked vokser sammen med disse applikationer. Det leverer den grundlæggende infrastruktur til næste generations digitale tjenester. Investorer drager fordel af skalerbare platforme, der er tilpasset langsigtede nationale digitaliseringsmål.

Stigning i Virksomhed Cloud Adoption og Multi-Tier Lagringskrav

Lokale virksomheder migrerer arbejdsbelastninger til cloud-miljøer og har brug for skalerbare og elastiske lagringsmuligheder. Multi-tier lagringsmodeller hjælper med at optimere ydeevne og omkostninger for forskellige arbejdsbelastninger. AI-drevne analyser, ERP-systemer og samarbejdsplatforme kræver lagring med stærk IOPS og backupkapacitet. Cloud-tjenesteudbydere lokaliserer infrastruktur, hvilket fører til efterspørgsel efter netværksforbundne og objektlagringssystemer. Lagdelte systemer tilbyder kolde, varme og varme lagringsmuligheder skræddersyet til datalivscyklusstyring. Det israelske datacenterlagermarked afspejler denne overgang i arkitektur. Det driver indtægter fra forskellige konfigurationer for mellemstore til store virksomheder. Lagringsfleksibilitet er nu essentiel for at imødekomme operationel smidighed.

Vibrant Startup Økosystem, der Understøtter Avanceret Lagringsinnovation

Israels livlige startup-scene øger efterspørgslen efter agil, højtydende lagringsinfrastruktur. Teknologivirksomheder, der arbejder med AI, fintech og cybersikkerhed, adopterer NVMe-baseret lagring tidligt. Hurtige produktiterationer og dataintensive operationer skaber efterspørgsel efter flash-tunge konfigurationer. Tilgængeligheden af venturekapital understøtter tidlig integration af avancerede lagringsmodeller. Startups implementerer ofte hybrid eller cloud-native lagring, der balancerer ydeevne og omkostninger. Det hjælper det israelske datacenterlagermarked med at udvikle sig med innovationsfokuserede implementeringer. Tjenesteudbydere tilbyder skræddersyede pakker til teknologiske SMV’er. Segmentet bliver en vækstmotor ved at skalere innovation uden at ofre datakontrol.

- For eksempel demonstrerede StorOne højtydende benchmarks for sit Prime Storage OS i 2024 og viste multi-million IOPS på kompakte 2U-systemer optimeret til AI og analysearbejdsbelastninger, hvilket styrker Israels softwaredefinerede innovationsfodaftryk på datacenterlagermarkedet.

Markeds Tendenser

Skift Mod Væskekølede Lagringsstativer til Høj-Densitetsmiljøer

Termiske udfordringer i dataintensive miljøer har fået operatører til at tage væskekølede lagerracks i brug. Disse løsninger understøtter høje IOPS med energieffektivitet og mindre nedetid. Hyperscalere, der kører AI- og ML-modeller, kræver konsekvent ydeevne under intense arbejdsbelastninger. Væskekøling forbedrer lagertætheden pr. rack, hvilket optimerer pladsen i Tier III og Tier IV centre. Leverandører i Israel designer kompakte, væskeklare enheder skræddersyet til nationale standarder. Det israelske datacenterlagermarked omfavner disse tendenser på tværs af cloud- og telekomvertikaler. Det understøtter vækst i datahungrende arbejdsbelastninger som videoanalyse og genomik. Anvendelsen af direkte-til-chip og bagdørskøling accelererer på tværs af nye byggerier.

Stigende præference for softwaredefineret lager (SDS) på tværs af virksomheder

Virksomhedskøbere i Israel anvender softwaredefineret lager for at reducere leverandørbinding og optimere omkostninger. SDS-platforme adskiller lagerhardware fra styringslag, hvilket giver fleksibilitet. Virksomheder med dynamiske arbejdsbelastninger bruger SDS til bedre ressourcepuljering. Disse løsninger understøtter virtualisering, analyse og containerbaserede applikationer. SDS-integration med orkestreringsværktøjer som Kubernetes forbedrer ydeevnen i hybride opsætninger. Det israelske datacenterlagermarked ser stærk optagelse blandt mellemstore virksomheder og offentlige myndigheder. Det understøtter modernisering uden store forudgående kapitaludgifter. Open-source SDS-platforme vinder også frem blandt omkostningsfølsomme implementeringer.

Øget anvendelse af datalivscyklusstyring og intelligent tiering

Organisationer investerer i værktøjer, der automatiserer dataklassificering og optimerer tier-brug. Intelligent tiering reducerer omkostninger ved automatisk at flytte sjældent tilgåede data til kold lager. Aktive arkiver understøtter hurtig hentning for overholdelse af lovgivning. Virksomheder håndterer enorme datasæt fra IoT, overvågning og CRM-platforme. AI-drevne værktøjer analyserer brug og automatiserer tier-valg. Det israelske datacenterlagermarked tilpasser sig dette skift til operationel effektivitet. Lagerleverandører pakker livscyklusfunktioner med backup- og replikeringsværktøjer. Det reducerer lageromkostninger, mens det opfylder hastigheds- og adgangskrav.

Vækst i objektbaseret lager til håndtering af ustrukturerede datamængder

Stigningen i video, logs, sociale data og backups fremskynder anvendelsen af objektlagring. Virksomheder kræver skalerbare og holdbare løsninger til arkivering og aktiv brug. Objektlagring håndterer metadata bedre og understøtter distribueret adgang. Cloud-native applikationer drager fordel af nem integration via API’er. Medie-, forsknings- og telekomvertikaler driver det meste af efterspørgslen. Det israelske datacenterlagermarked vinder frem gennem anvendelsen af S3-kompatible platforme. Det understøtter også langsigtede AI- og analysearbejdsbelastninger. Hybride objektlagermodeller bliver standard til backup og kold tier-brug.

Markedsudfordringer

Begrænset tilgængelighed af energieffektiv infrastruktur på tværs af ældre faciliteter

Mange datacentre i Israel opererer stadig med ældre infrastruktur, der ikke er optimeret til energieffektivitet. Køle- og strømstyringssystemer begrænser skalerbarheden af moderne lagerplatforme. Operatører står over for høje driftsomkostninger, når de integrerer NVMe- eller GPU-intensive arbejdsbelastninger. Eftermontering er langsom på grund af fysiske plads- og lovgivningsmæssige begrænsninger. Energiprisstigninger øger TCO for virksomheder. Det israelske datacenterlagermarked skal adressere dette ældre problem for at frigøre det fulde ydeevnepotentiale. Forbedringer i lagerdensitet forbliver begrænset i flere Tier II-faciliteter. Det begrænser også fuld implementering af AI-klar infrastruktur.

Kompleksitet i lovgivningsmæssig overholdelse og mangel på kvalificerede lagerprofessionelle

Udviklende overholdelsesregler for databeskyttelse, lokalisering og cybersikkerhed øger kompleksiteten i lagerdesign. Virksomheder skal opfylde både nationale og internationale standarder. Dette fører til efterspørgsel efter overholdende arkitekturer med revisionsspor og RBAC-funktioner. En mangel på kvalificerede fagfolk begrænser implementeringstempoet. Det israelske datacenterlagermarked kæmper for at imødekomme efterspørgslen efter arkitekter og lagersikkerhedseksperter. Uddannelsesindsatsen forbliver ujævn på tværs af regioner. Administrerede tjenester afhjælper delvist denne kompetencekløft, men afhængigheden forbliver høj. Komplekse arbejdsbelastninger kræver specialiseret tuning, hvilket forsinker udrulning.

Markedsmuligheder

Udvidelse af hyperscale og modulære datacentre i teknologikorridorer

Hurtig vækst i digitale tjenester driver hyperscale-konstruktion i Tel Aviv, Haifa og omkringliggende korridorer. Disse datacentre har brug for storskala, redundante og fleksible lagersystemer. Det israelske datacenterlagermarked kan skalere med modulære implementeringer. Det muliggør just-in-time-udvidelse for nye cloud-lejere. Leverandører, der tilbyder skalerbar storage-as-a-service, vinder indpas i dette miljø.

Regeringsstøttet digital transformation skaber langsigtet lagerbehov

Digital-first-politikker på tværs af offentlige agenturer, sundheds- og uddannelsessektorer skaber varig efterspørgsel efter overholdende, on-premises lager. Institutioner kræver backup-, arkiverings- og hurtig adgangslag. Det israelske datacenterlagermarked drager fordel af stabile kontrakter og lang livscyklusstøtte. Offentlige-private lagerpartnerskaber driver økosystemudvidelse og national kapacitetsopbygning.

Markedssegmentering

Efter lagertype

Traditionel lager har en stærk tilstedeværelse på grund af sin kendthed og nem vedligeholdelse. Dog vinder all-flash-lager andele på grund af sin hastighed, pålidelighed og faldende omkostninger. Hybridlager forbliver dominerende på det israelske datacenterlagermarked, da det blander omkostningseffektivitet med ydeevne. Organisationer foretrækker fleksibilitet til at balancere varme og kolde datalag. All-flash leder implementeringer i AI- og fintech-segmenter.

Efter lagerimplementering

Netværkstilsluttede lagersystemer (NAS) dominerer i virksomhedsmiljøer og mellemstore miljøer. SAN-systemer følger i missionkritiske sektorer som BFSI og regering. Direkte tilsluttet lager (DAS) understøtter stadig små opsætninger og midlertidige backups. Det israelske datacenterlagermarked drager fordel af multimodelintegration. Hybride implementeringer, der bruger NAS til generel brug og SAN til ydelsesfølsomme arbejdsbelastninger, vinder frem.

Efter Komponent

Hardware har den største andel på grund af de fysiske lagringsapparaters fysiske fodaftryk. Lagringsservere, racks og strømmoduler bidrager til dette. Dog vokser software hurtigere med SDS, datastyring og replikeringsværktøjer. På det israelske datacenterlagermarked stiger efterspørgslen efter lagringssoftware, der understøtter multi-cloud og AI. Værdien skifter mod intelligent orkestrering frem for ren kapacitet.

Efter Medium

Solid-State Drives (SSD) dominerer ydelsesfokuserede arbejdsbelastninger inden for bank, forsvar og AI. Harddiskdrev (HDD) står stadig for masseopbevaring og arkivering. Båndlagring understøtter langsigtet backup for sektorer med høj compliance. SSD-adoption fortsætter med at stige på det israelske datacenterlagermarked på grund af hastighed og energieffektivitet. HDD forbliver relevant i omkostningsfølsomme implementeringer.

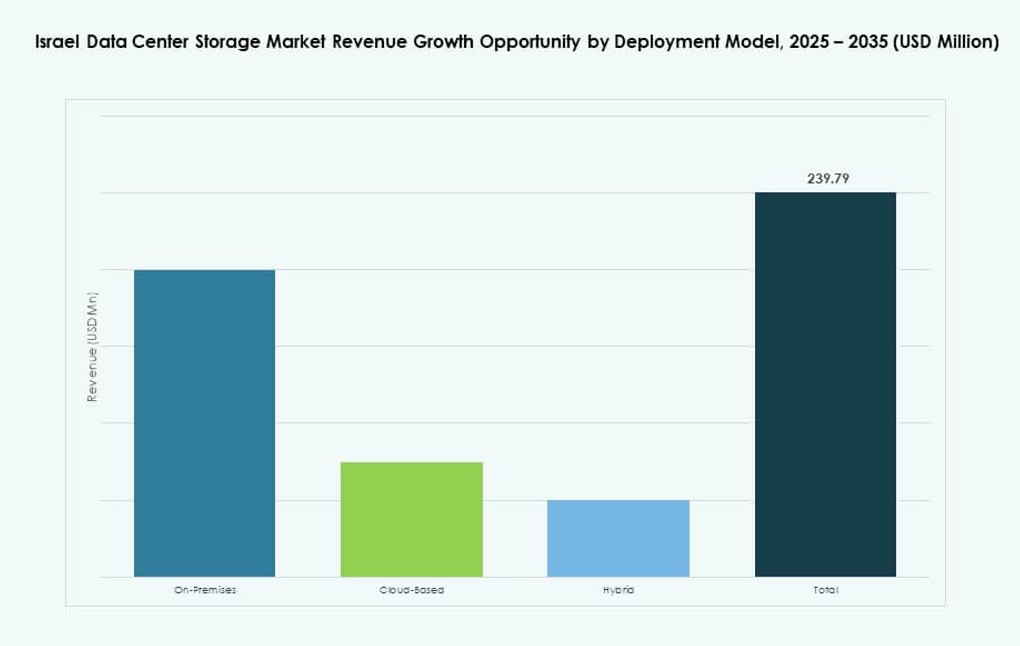

Efter Implementeringsmodel

Cloud-baseret lagring vokser med SaaS, PaaS og dataanalyse. Hybrid forbliver dominerende og tilbyder fleksibilitet og datakontrol. On-premises implementering er almindelig i forsvars- og finanssektorer på grund af databeskyttelse. Det israelske datacenterlagermarked ser hybrid som den foretrukne model. Det kombinerer skalerbarhed med regulatorisk overholdelse og netværkskontrol.

Efter Anvendelse

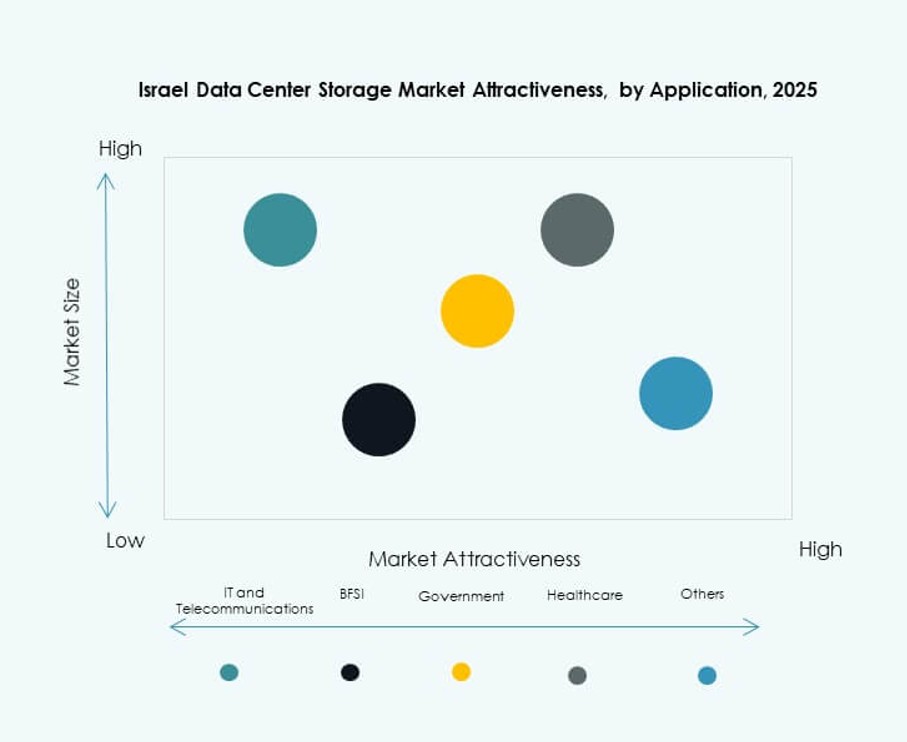

IT og telekommunikation leder lagerbehovet, drevet af digital transformation og indholdslevering. BFSI følger og kræver krypteret og højhastighedslagring til transaktioner og compliance. Regeringsorganer kræver sikre, suveræne platforme. Sundhedssektoren kræver PACS-arkivering og realtidsadgang. Det israelske datacenterlagermarked betjener forskellige anvendelsestilfælde med modulære tilbud på tværs af sektorer.

Regionale Indsigter

Tel Aviv Metropolitan Area – Ledende Region med Over 50% Markedsandel

Tel Aviv dominerer det israelske datacenterlagermarked med over 50% andel. Regionen huser den højeste koncentration af datacentre, cloud-zoner og hyperscale-udbydere. Virksomheder, startups og offentlige organer opererer fra denne zone og genererer store datamængder. Forbindelse, talentmasse og regulatorisk støtte bidrager til dens lederskab. Tel Aviv fortsætter med at tiltrække investeringer til AI, cloud-native og cybersikkerhedsfokuseret lagring.

Haifa og Nordlige Distrikter – Fremvoksende med Omkring 25% Andel og F&U Lagringsbehov

Haifa og nærliggende distrikter holder omkring 25% af markedet, drevet af universitetsforskning, statslige laboratorier og sundhedscentre. Akademiske institutioner og innovationsparker bruger højkapacitetslagring til analyse og simuleringer. AI-forskning og nationale forsvarslaboratorier har brug for sikker, hurtig og lokaliseret infrastruktur. Det israelske datacenterlagermarked ser vækst her gennem F&U og sikre statslige kontrakter. Efterspørgslen efter private cloud- og on-premises-lagring fortsætter med at vokse.

- For eksempel udvidede Technion – Israel Institute of Technology i 2024 sine Zeus- og Athena-klynger i Haifa ved at integrere NetApp-baseret centraliseret lager for at understøtte AI og videnskabelige simulationer på tværs af cirka 200 HPC-noder og GPU-accelererede forskningsarbejdsbelastninger.

Sydlige Distrikt og Be’er Sheva – Udviklingszone med næsten 15% markedsandel

Be’er Sheva og de omkringliggende områder bidrager med omkring 15% andel. Cybersikkerhedsklynger og regeringsstøttede IT-projekter øger efterspørgslen efter lager. Det Nationale Cyberdirektorat understøtter sikker datainfrastruktur i denne zone. Lagerkrav opstår fra offentlige-private partnerskaber og uddannelsesinstitutioner. Det israelske datacenterlagermarked udvider sig her med modulære og edge-implementeringer. Efterspørgslen stiger for regional backup, DRaaS og offentlige digitale tjenester.

- For eksempel udvidede Ben-Gurion Universitetet i Be’er Sheva, som en del af Israels nationale CyberSpark-hub, sin datainfrastruktur i 2025 for at understøtte storskala cybersikkerhedsforskning og AI-drevet trusselsmodellering, i tråd med nationale initiativer som Cyber Dome og IDF’s teknologiske flytning til Negev.

Konkurrenceindsigter:

- NVIDIA Mellanox

- Energix Data Centers

- Bezeq International

- MedOne

- Dell Technologies

- IBM Corporation

- Hewlett Packard Virksomhed (HPE)

- NetApp

- Cisco Systems, Inc.

- Nutanix, Inc.

Det israelske datacenterlagermarked formes af en blanding af globale teknologileverandører og regionale infrastrukturspecialister. Virksomheder som NVIDIA Mellanox og Dell Technologies fører an i højtydende hardware og NVMe-baseret lagerintegration. Lokale firmaer som MedOne og Bezeq International styrker den nationale kapacitet gennem suveræn datahosting og hybrid cloud-tjenester. HPE, IBM og NetApp konkurrerer med skalerbare all-flash og softwaredefinerede lagringsløsninger, der målretter BFSI, telekom og offentlige kunder. Cisco og Nutanix tilbyder hyperkonvergerede platforme skræddersyet til Israels voksende mellemstore virksomhedsbasis. Det forbliver konkurrencedygtigt på grund af innovation i AI-klart lager, softwaredefinerede stakke og edge-implementeringsmodeller. Leverandørdifferentiering fokuserer på latenstidsydelse, overholdelse og orkestreringskapaciteter.

Seneste udviklinger:

- I august 2025 lancerede NVIDIA (via Mellanox) Spectrum-XGS, en ny Ethernet-netværksløsning til at forbinde fjerntliggende datacentre. Denne Israel-udviklede teknologi gør det muligt for distribuerede datacentre at operere som enhedlige AI-computingstoffer, der udvider sig ud over traditionel intra-site-netværk.

- I marts 2025 fremhævede NVIDIA israelske innovationer fra Mellanox og Deci i en stor produktlancering. CEO Jensen Huang understregede deres rolle i at fremme AI og chipteknologier til datacenterapplikationer.

- I januar 2025 annoncerede NVIDIA planer om at investere over $500 millioner i et nyt israelsk AI-forskningsdatalaboratorium. Initiativet fremhæver den fortsatte forpligtelse til Israels teknologiske økosystem efter Mellanox-opkøbet, med fokus på fremskridt inden for AI-infrastruktur.