Résumé exécutif :

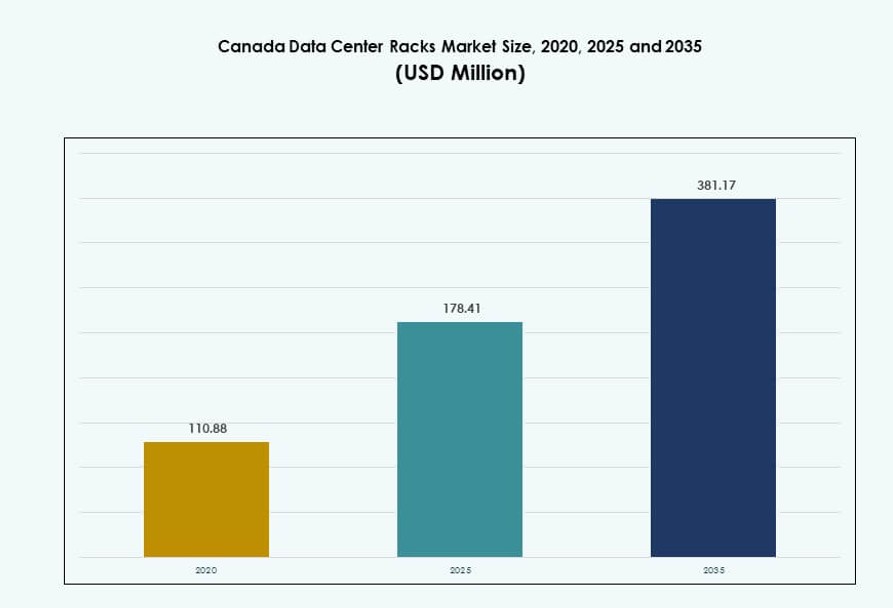

La taille du marché des racks de centres de données au Canada était évaluée à 110,88 millions USD en 2020, atteignant 178,41 millions USD en 2025 et devrait atteindre 381,17 millions USD d’ici 2035, avec un TCAC de 7,84 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Racks de Centres de Données au Canada 2025 |

178,41 Millions USD |

| Marché des Racks de Centres de Données au Canada, TCAC |

7,84% |

| Taille du Marché des Racks de Centres de Données au Canada 2035 |

381,17 Millions USD |

Le marché croît régulièrement en raison de la forte demande pour une infrastructure prête pour l’IA, des configurations de serveurs à haute densité et des déploiements de calcul en périphérie. Les entreprises et les fournisseurs de cloud investissent dans des systèmes de racks évolutifs et écoénergétiques pour prendre en charge les charges de travail hybrides et d’IA. L’adoption de solutions de racks refroidis par liquide et intelligents augmente, motivée par les défis thermiques et les objectifs de durabilité. La numérisation soutenue par le gouvernement, les mandats de localisation des données et l’expansion des hyperscalers renforcent les mises à niveau au niveau des racks. Ces changements font du marché un axe stratégique pour les fournisseurs et les investisseurs ciblant la croissance à long terme de l’infrastructure.

L’Ontario mène le marché grâce à son paysage d’entreprise dense et à la concentration de centres de données hyperscale. Le Québec suit avec son avantage en énergie renouvelable et son écosystème de colocation en croissance. Les provinces de l’Ouest comme l’Alberta et la Colombie-Britannique émergent en raison des déploiements d’installations en périphérie et de la demande régionale croissante en TI. Les zones nordiques suscitent l’intérêt du secteur public et des fournisseurs de télécommunications pour des installations modulaires et prêtes à distance. La diversité géographique soutient l’adoption d’une infrastructure de racks multi-niveaux à travers le Canada.

Dynamique du Marché :

Moteurs du Marché

L’adoption généralisée de l’IA et du HPC accélère la demande pour une infrastructure de racks à haute densité

Le marché des racks de centres de données au Canada gagne en dynamisme en raison du déploiement croissant de l’IA et du calcul haute performance. Ces charges de travail nécessitent des systèmes de racks à haute densité et à forte consommation d’énergie pour prendre en charge les clusters GPU et le traitement rapide des données. Les opérateurs se tournent vers des racks de 48U et plus capables de gérer plus de 30 kW par rack. L’intégration du refroidissement liquide direct dans ces racks augmente pour gérer les défis thermiques. Cette tendance permet un temps de mise sur le marché plus rapide pour les entreprises dans les secteurs bancaire, de la santé et de la recherche. L’infrastructure à haute densité permet aux fournisseurs de colocation d’augmenter les revenus par pied carré. Elle aide également à maximiser l’espace au sol tout en réduisant les risques opérationnels. Les fournisseurs de racks bénéficient de la demande pour des solutions modulaires pré-intégrées qui réduisent les délais de configuration.

- Par exemple, le système DGX H100 de NVIDIA offre jusqu’à 32 petaFLOPS de performance FP8 en utilisant huit GPU H100, chaque unité consommant environ 10,2 kW de puissance. Les opérateurs déployant plusieurs systèmes DGX H100 dans des racks à haute densité privilégient les configurations 48U qui supportent plus de 30 kW par rack.

Les Politiques Numériques Gouvernementales et l’Expansion du Cloud Renforcent l’Importance Stratégique de l’Infrastructure de Rack

Les lois nationales sur la souveraineté des données et les réglementations provinciales sur l’hébergement des données alimentent la construction de centres de données domestiques. Le marché des racks de centres de données au Canada bénéficie directement de l’expansion des zones cloud locales par les principaux hyperscalers. Des entreprises comme AWS, Microsoft et Google continuent d’étendre leur présence en Ontario et au Québec. Les opérateurs locaux augmentent l’infrastructure de rack pour répondre aux exigences de conformité et de capacité. Les programmes de numérisation soutenus par le gouvernement dans les secteurs de la santé, de la défense et de l’éducation nécessitent un hébergement sécurisé et évolutif. Cela crée une demande à long terme pour des racks d’armoires à haute fiabilité. Cela aide les investisseurs à sécuriser des retours d’infrastructure récurrents grâce à des modèles de location. Les opérateurs s’associent également avec des agences publiques pour héberger localement des infrastructures critiques.

L’Augmentation du Déploiement des Installations Edge et Modulaires Redéfinit les Priorités de Conception des Racks

Les centres de données Edge dans les régions éloignées ou mal desservies stimulent la demande pour des systèmes de racks compacts et pré-intégrés. Ces racks modulaires sont conçus pour un déploiement plug-and-play, en particulier dans les environnements télécoms et industriels. Le marché des racks de centres de données au Canada voit une préférence croissante pour des formats robustes et optimisés pour l’énergie. Les opérateurs télécoms et les FAI déploient des racks réseau dans les installations Edge pour soutenir la 5G et l’IoT. Ils utilisent des racks de faible profondeur et de largeur réduite pour économiser de l’espace. Les délais de déploiement rapide poussent la demande pour des assemblages de racks construits en usine. L’intégration de racks modulaires accélère la mise en service et réduit la main-d’œuvre technique sur site. Ces tendances ouvrent des opportunités pour les fabricants et intégrateurs de systèmes canadiens.

- Par exemple, la plateforme AirScale de Nokia prend en charge les déploiements 5G cloud-native avec des capacités de faible latence et de haut débit, permettant des fonctions réseau Edge à travers le Canada. Elle est largement adoptée par les opérateurs télécoms pour améliorer l’accès radio 5G et offrir des performances évolutives et définies par logiciel dans les environnements macro et Edge.

La Pression Croissante pour la Durabilité Stimule la Transition vers des Racks Écoénergétiques et Refroidis par Liquide

Les opérateurs font face à une pression croissante pour améliorer l’efficacité énergétique et réduire les émissions par charge de travail. Cela pousse le marché des racks de centres de données au Canada vers des configurations à faible PUE. Les PDU à haute efficacité, le confinement de l’air et les systèmes de refroidissement au niveau des racks gagnent en popularité. L’adoption du refroidissement liquide augmente dans les racks hyperscale et axés sur l’IA. L’intégration de capteurs, la surveillance en temps réel et l’automatisation au niveau des racks augmentent. Ces innovations aident à optimiser l’utilisation de l’énergie et soutiennent les objectifs ESG. Elles permettent également de meilleurs taux d’utilisation et de disponibilité des racks. Les investisseurs et les hyperscalers considèrent les déploiements de racks écoénergétiques comme un facteur de différenciation clé. Les fournisseurs de racks innovent dans les conceptions de flux d’air, de facteur de forme et d’interface de refroidissement.

Tendances du Marché

Le Passage vers des Racks Compatibles OCP pour les Déploiements Hyperscale Conduit à la Standardisation

Les hyperscalers standardisent l’infrastructure pour optimiser l’échelle, l’efficacité et les chaînes d’approvisionnement. Le marché des racks de centres de données au Canada connaît une adoption rapide des formats de racks basés sur le projet Open Compute (OCP). Ceux-ci permettent un déploiement plus rapide et une interopérabilité matérielle entre les fournisseurs. Les opérateurs se procurent des racks OCP avec gestion intégrée de l’alimentation, du refroidissement et des câbles. Cela simplifie la conception des salles de données et minimise la personnalisation. Les principaux opérateurs préfèrent ces normes pour rationaliser les opérations à travers les régions. Les intégrateurs locaux alignent leurs offres de produits sur la compatibilité OCP pour accéder aux contrats hyperscale. Ces formats standard réduisent également le coût total de possession sur le cycle de vie du rack.

L’intégration de l’intelligence au niveau des racks améliore la surveillance et la maintenance prédictive

Les racks intelligents équipés de capteurs, d’unités de distribution d’énergie (PDU) et d’outils de surveillance thermique gagnent du terrain. Ceux-ci permettent une visibilité en temps réel de la température, de l’humidité et de la consommation d’énergie. Le marché des racks de centres de données au Canada se tourne vers une infrastructure intelligente qui soutient la détection prédictive des pannes. Les systèmes intelligents alertent les opérateurs des points chauds ou des charges déséquilibrées. Ils optimisent également l’utilisation de l’énergie grâce à des ajustements automatisés du refroidissement. Les analyses avancées fournissent des informations opérationnelles et réduisent le risque de temps d’arrêt. Les fournisseurs offrent des capacités de jumeaux numériques pour simuler des scénarios au niveau des racks. L’adoption de racks intelligents devient un facteur clé dans la construction d’installations de niveau III et IV.

Augmentation de la personnalisation des racks pour les charges de travail IA et les besoins matériels spécialisés

Les besoins en infrastructure spécifique à l’IA ont entraîné la montée de racks conçus autour des densités de GPU et ASIC. Le marché des racks de centres de données au Canada s’adapte à ces besoins avec des conceptions personnalisées pour le flux d’air et la capacité de charge. Les racks doivent gérer des nœuds GPU lourds et assurer une distribution thermique uniforme. Les fournisseurs proposent des unités préconfigurées optimisées pour les systèmes NVIDIA et AMD. Certains hyperscalers exigent des racks avec échangeurs de chaleur à porte arrière pour des déploiements IA denses. La distribution d’énergie nécessite également une mise à niveau pour supporter un ampérage plus élevé au niveau du rack. Ces racks spécialisés sont essentiels pour soutenir l’entraînement et l’inférence de l’IA générative.

Le rôle croissant des installations de colocation façonne la demande de solutions de racks flexibles

Le passage des entreprises vers le cloud hybride augmente la demande d’hébergement en colocation. Le marché des racks de centres de données au Canada connaît une croissance de la demande de racks due aux installations partagées. Les opérateurs ont besoin d’armoires avec des agencements modulaires pour répondre aux exigences de densité mixte. Les formats de racks flexibles permettent aux clients de s’adapter sans reconfigurer l’espace physique. Les armoires verrouillables et les conceptions compartimentées sont préférées pour la sécurité des locataires. Les opérateurs de colocation recherchent des racks permettant une installation rapide et une mesure de l’énergie par locataire. La standardisation aide à réduire les délais de service et à améliorer les délais de rotation des racks. Cette tendance soutient également les clients d’entreprise migrant depuis des configurations sur site héritées.

Défis du marché

Les coûts d’exploitation élevés et les contraintes énergétiques limitent l’adoption de solutions de racks haute densité

Le climat plus froid du Canada réduit les besoins en refroidissement, mais les coûts énergétiques globaux restent élevés dans de nombreuses provinces. La disponibilité de l’électricité, en particulier dans les centres urbains comme Toronto, exerce une pression sur les opérateurs. Le marché des racks de centres de données au Canada fait face à des défis dans le déploiement de racks de 30 à 60 kW nécessitant un refroidissement liquide ou des échangeurs à porte arrière. Les petits opérateurs manquent de capitaux pour moderniser les installations existantes. Le coût élevé de l’intégration de nouveaux PDU et de systèmes de gestion de la chaleur retarde les mises à niveau. L’accès limité à des techniciens qualifiés augmente la complexité de la mise en service. Les délais d’obtention de permis et la préparation du réseau électrique impactent également les calendriers de déploiement des racks. Ces facteurs ralentissent l’adoption de formats de racks avancés.

Les Dépendances de la Chaîne d’Approvisionnement et les Retards d’Importation Impactent la Disponibilité des Composants de Racks

Le Canada dépend fortement des importations américaines et asiatiques pour des composants de racks tels que les rails, les PDU et l’acier structurel. Les perturbations de la chaîne d’approvisionnement mondiale causées par des retards logistiques ou des tarifs douaniers impactent les stocks et les délais. Le marché des racks de centres de données au Canada reste exposé aux goulots d’étranglement d’approvisionnement pour le matériel compatible OCP. Les délais pour les racks personnalisés s’étendent sur plusieurs mois, impactant les calendriers des hyperscalers. La capacité de fabrication nationale est limitée, surtout pour les assemblages de haute précision. La certification et les tests de qualité pour les systèmes importés ralentissent encore les déploiements. Ces problèmes créent des pressions sur les prix et des pénalités contractuelles pour les intégrateurs de systèmes.

Opportunités de Marché

La Forte Croissance des Déploiements en Périphérie et à Distance Ouvre une Nouvelle Demande pour les Racks Modulaires

Les provinces nordiques éloignées et les zones télécoms rurales nécessitent des capacités de calcul et de stockage localisées. Le marché des racks de centres de données au Canada bénéficie des déploiements en périphérie qui nécessitent des racks compacts et faciles à installer. Ces racks soutiennent l’agrégation de réseau, les soins de santé ruraux et les services gouvernementaux. La demande pour des conceptions étanches et résistantes aux vibrations est en croissance. Cela crée une opportunité à long terme pour les fabricants canadiens axés sur l’innovation modulaire.

L’Expansion des Zones Cloud Hyperscale et IA Crée une Demande pour des Solutions de Racks à Haute Capacité

Les hyperscalers continuent d’investir dans des clusters multi-zones de disponibilité à travers l’Ontario, le Québec et l’Alberta. Le marché des racks de centres de données au Canada est prêt à répondre à la demande pour des racks de 48U+ avec refroidissement avancé. Ces racks à haute capacité s’alignent avec les déploiements IA et ML à grande échelle. Un écosystème solide d’intégrateurs de systèmes positionne le Canada pour attirer des investissements directs étrangers dans des infrastructures riches en racks.

Segmentation du Marché

Par Type de Rack

Les racks d’armoire dominent le marché des racks de centres de données au Canada en raison de leur haute sécurité, de leur contrôle du flux d’air et de leur adéquation pour les applications à haute densité. Les racks à cadre ouvert servent des environnements plus petits ou internes où l’accessibilité est priorisée. D’autres incluent des enceintes murales ou spécialisées, mais celles-ci détiennent une part mineure. Les racks d’armoire restent préférés par les hyperscalers, le gouvernement et les opérateurs BFSI qui priorisent la sécurité physique et la croissance modulaire.

Par Hauteur de Rack

Les racks 42U sont la hauteur standard déployée dans la plupart des installations d’entreprise et de colocation, représentant la plus grande part. Les racks de plus de 42U gagnent en part dans les déploiements hyperscale soutenant les clusters GPU et les calculs denses. Les racks de moins de 42U sont utilisés dans les installations en périphérie ou compactes avec un espace vertical limité. Le marché des racks de centres de données au Canada montre une transition vers des racks plus hauts pour maximiser l’utilisation de l’espace par pied carré.

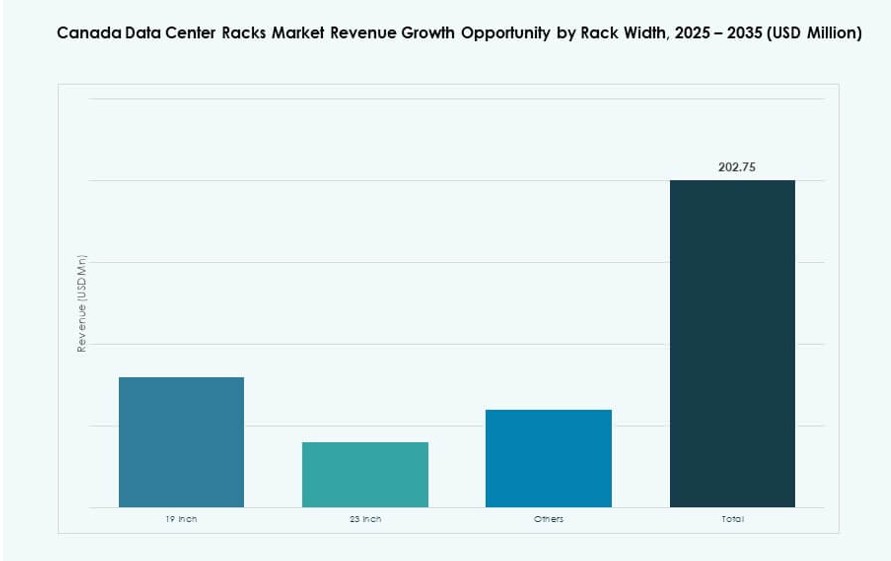

Par Largeur

Les racks de 19 pouces sont la norme de l’industrie et continuent de détenir la plus grande part au Canada. Ces racks offrent la plus large compatibilité avec les équipements informatiques, les rendant idéaux dans tous les secteurs. La catégorie de 23 pouces sert les télécoms et certains systèmes de refroidissement haute densité. D’autres formats sont de niche et utilisés dans des déploiements personnalisés. La largeur de 19 pouces reste dominante sur le marché des racks de centres de données au Canada en raison de son interopérabilité mondiale.

Par Application

Les racks serveurs détiennent la majorité de la part en raison de l’augmentation des serveurs IA, des charges de travail d’entreprise et des infrastructures cloud natives. Les racks réseau servent les télécoms, la diffusion de contenu et les fonctions de routage central, notamment dans les environnements de périphérie ou d’interconnexion. Le marché des racks de centres de données au Canada continue de voir un investissement plus fort dans les racks serveurs, aligné avec la croissance de l’IA, de l’informatique en nuage et des déploiements d’infrastructures privées.

Par Utilisateur Final

Les grands centres de données mènent la demande en raison des investissements des hyperscalers et des initiatives cloud soutenues par le gouvernement. Les petits et moyens centres de données se développent avec des constructions régionales en périphérie et des zones d’hébergement secondaires. Le marché des racks de centres de données au Canada reste favorable aux projets à grande échelle, bien que les plus petits centres de données adoptent de plus en plus des systèmes de racks standardisés et évolutifs.

Par Secteur

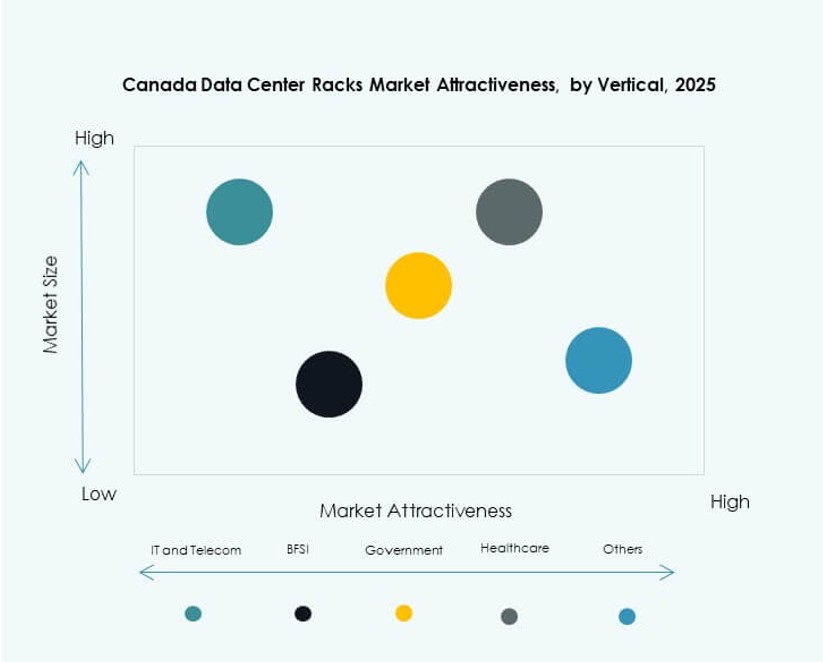

Le secteur IT & Télécom détient la plus grande part, stimulé par le cloud télécom, l’infrastructure IA et la croissance du streaming de contenu. Les secteurs BFSI et gouvernement & défense suivent en raison de la conformité, de la localisation des données et des initiatives numériques. Les secteurs de la santé et de l’énergie sont des utilisateurs émergents pour l’IA médicale et la surveillance des réseaux. Le commerce de détail, avec des besoins croissants en backend e-commerce, soutient également la demande. Le marché des racks de centres de données au Canada voit une adoption diversifiée à travers ces secteurs avec l’IT & Télécom à l’avant-garde.

Aperçus Régionaux

L’Ontario Détient la Plus Grande Part Grâce à la Densité du Secteur Financier et à l’Empreinte Hyperscale

L’Ontario est en tête du marché des racks de centres de données au Canada avec plus de 42% de part. Le rôle de Toronto en tant que centre des services financiers et d’entreprise renforce cette domination. De nombreux hyperscalers et fournisseurs de colocation opèrent dans et autour de la région métropolitaine de Toronto. L’Ontario bénéficie d’une meilleure connectivité, de main-d’œuvre qualifiée et d’accès à l’énergie. Ses premiers déploiements d’infrastructure IA soutiennent la demande de racks haute densité. La province continue d’attirer des investissements gouvernementaux et privés dans le cloud.

- Par exemple, Yondr Group a lancé la construction de son premier centre de données canadien, une installation de 27 MW sur trois étages à Toronto, dont la construction commencera en janvier/février 2025 pour soutenir la croissance de l’infrastructure numérique ainsi que les charges de travail cloud et IA. Le projet devrait être prêt pour le service d’ici mi-2026 et s’inscrit dans l’expansion mondiale de l’entreprise sur des marchés clés.

Le Québec Émerge comme une Région Stratégique avec une Énergie Renouvelable et des Coûts Énergétiques Réduits

Le Québec détient environ 30 % de part de marché dans le marché des racks de centres de données au Canada. Les opérateurs préfèrent cette région en raison de l’énergie hydroélectrique, des incitations fiscales et de la conformité à la souveraineté des données. L’écosystème des centres de données de Montréal continue de croître avec de forts investissements dans les zones de périphérie. Des tarifs énergétiques plus bas permettent le déploiement de charges de travail GPU gourmandes en énergie et de formats de racks nécessitant un refroidissement intensif. La solide infrastructure numérique du Québec soutient la demande des clients d’entreprise et hyperscale.

Les Provinces de l’Ouest et les Zones Nordiques Suscitent un Intérêt Croissant pour les Besoins de Périphérie et de Reprise après Sinistre

Des régions comme l’Alberta et la Colombie-Britannique représentent ensemble près de 20 % du marché. La proximité de Vancouver avec la côte ouest des États-Unis et le secteur technologique en expansion de l’Alberta créent une demande localisée. Les opérateurs déploient des racks dans des centres de données de périphérie desservant les clients des télécommunications, du pétrole et du secteur public. Le reste du Canada, y compris les provinces nordiques, montre un intérêt croissant pour les racks modulaires. Ceux-ci servent le gouvernement, les communications par satellite et les services critiques dans les zones éloignées. Le marché des racks de centres de données au Canada bénéficie de ce changement de stratégie de déploiement.

- Par exemple, Coloware a étendu sa présence à l’hôtel des opérateurs 151 Front Street West à Toronto en avril 2024, augmentant son empreinte de colocation dans l’un des centres de données les plus connectés du Canada. L’expansion soutient une plus grande connectivité de périphérie et l’accès aux écosystèmes cloud, réseau et peering à ce point d’interconnexion majeur.

Perspectives Compétitives :

- Hammond Manufacturing

- Primex Manufacturing

- Sysracks

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Eaton

- Hewlett Packard Entreprise (HPE)

Le marché des racks de centres de données au Canada présente un mélange de fabricants OEM mondiaux et de fabricants régionaux solides, concurrençant sur la modularité, l’intégration du refroidissement et la personnalisation des racks. Hammond Manufacturing et Primex dominent l’espace domestique, offrant des enceintes adaptées aux normes des centres de données canadiens. Dell, HPE et Cisco dominent les racks d’armoires de qualité entreprise grâce à des solutions d’infrastructure informatique groupées. Vertiv, Eaton et Schneider Electric stimulent la concurrence dans les racks intégrés à l’alimentation et à haute densité. Des acteurs comme Sysracks et AMCO Enclosures offrent des conceptions évolutives pour les déploiements de taille moyenne et de périphérie. Il reste un marché fragmenté, où l’innovation produit, la disponibilité et l’intégration avec une infrastructure prête pour l’IA influencent les décisions d’achat. Les partenariats avec les fournisseurs de colocation et hyperscale jouent un rôle clé dans l’expansion des empreintes locales et la capture de la demande dans de nouvelles zones de périphérie.

Développements récents :

- En décembre 2025, InfraRed Capital Partners a lancé Qu Data Centres, une nouvelle plateforme d’infrastructure numérique canadienne construite autour de neuf installations acquises auprès de Rogers Communications. Le lancement offre une empreinte nationale à travers Calgary, Edmonton, London, Ottawa et Toronto avec une capacité allant jusqu’à 49 MW. Qu propose des services de colocation souveraine, de cloud et de connectivité pour les entreprises, le gouvernement, les charges de travail hyperscale et l’IA.

- En août 2025, Vertiv a finalisé l’acquisition de Great Lakes Data Racks & Cabinets, un fabricant américain de solutions de racks sur mesure. Cette initiative renforce le portefeuille de Vertiv pour l’infrastructure d’entreprise, de périphérie et d’IA hyperscale en ajoutant des enceintes de racks préconçues et personnalisables.