Zusammenfassung:

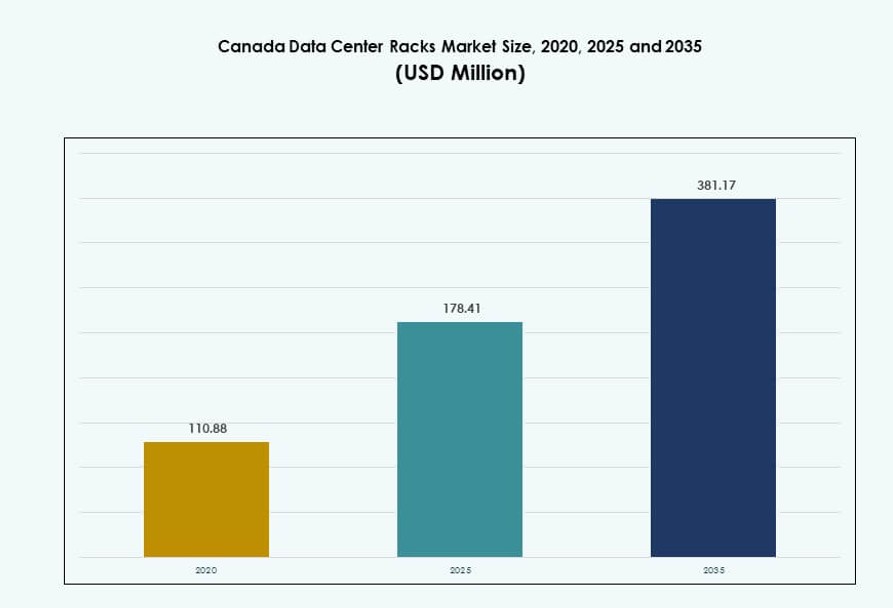

Die Marktgröße für Data Center Racks in Kanada wurde 2020 auf 110,88 Millionen USD geschätzt und soll bis 2025 auf 178,41 Millionen USD und bis 2035 auf 381,17 Millionen USD anwachsen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,84 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Data Center Racks in Kanada 2025 |

178,41 Millionen USD |

| Markt für Data Center Racks in Kanada, CAGR |

7,84% |

| Marktgröße für Data Center Racks in Kanada 2035 |

381,17 Millionen USD |

Der Markt wächst stetig aufgrund der starken Nachfrage nach KI-fähiger Infrastruktur, hochdichten Serverkonfigurationen und der Einführung von Edge-Computing. Unternehmen und Cloud-Anbieter investieren in skalierbare, energieeffiziente Racksysteme, um hybride und KI-Workloads zu unterstützen. Der Einsatz von flüssigkeitsgekühlten und intelligenten Racklösungen nimmt zu, angetrieben durch thermische Herausforderungen und Nachhaltigkeitsziele. Von der Regierung unterstützte Digitalisierung, Datenlokalisierungsmandate und die Expansion von Hyperscalern verstärken Rack-Level-Upgrades. Diese Veränderungen machen den Markt zu einem strategischen Fokus für Anbieter und Investoren, die auf langfristiges Infrastrukturwachstum abzielen.

Ontario führt den Markt an, dank seiner dichten Unternehmenslandschaft und der Konzentration von Hyperscale-Rechenzentren. Quebec folgt mit seinem Vorteil erneuerbarer Energien und einem wachsenden Colocation-Ökosystem. Westliche Provinzen wie Alberta und British Columbia gewinnen an Bedeutung durch den Einsatz von Edge-Einrichtungen und die steigende regionale IT-Nachfrage. Nördliche Zonen wecken Interesse bei öffentlichen Sektor- und Telekommunikationsanbietern für modulare, fernbereite Installationen. Die geografische Vielfalt unterstützt die Einführung einer mehrstufigen Rack-Infrastruktur in ganz Kanada.

Marktdynamik:

Markttreiber

Weit verbreitete Einführung von KI und HPC beschleunigt die Nachfrage nach hochdichter Rack-Infrastruktur

Der Markt für Data Center Racks in Kanada gewinnt an Dynamik durch die steigende Einführung von KI und Hochleistungsrechnen. Diese Workloads erfordern hochdichte, energieintensive Racksysteme zur Unterstützung von GPU-Clustern und schneller Datenverarbeitung. Betreiber wenden sich 48U- und darüber hinausgehenden Racks zu, die über 30 kW pro Rack bewältigen können. Die Integration von direkter Flüssigkeitskühlung in diese Racks nimmt zu, um thermische Herausforderungen zu bewältigen. Dieser Trend ermöglicht Unternehmen in den Bereichen Banken, Gesundheitswesen und Forschung eine schnellere Markteinführung. Hochdichte Infrastrukturen ermöglichen es Colocation-Anbietern, den Umsatz pro Quadratmeter zu steigern. Sie helfen auch, den Platzbedarf zu maximieren und gleichzeitig die Betriebsrisiken zu senken. Rack-Anbieter profitieren von der Nachfrage nach vorintegrierten, modularen Lösungen, die Einrichtungsverzögerungen reduzieren.

- Zum Beispiel liefert das DGX H100-System von NVIDIA bis zu 32 PetaFLOPS FP8-Leistung mit acht H100-GPUs, wobei jede Einheit etwa 10,2 kW Strom verbraucht. Betreiber, die mehrere DGX H100-Systeme in hochdichten Racks einsetzen, priorisieren 48U-Konfigurationen, die über 30 kW pro Rack unterstützen.

Regierungsrichtlinien zur Digitalisierung und Cloud-Erweiterung stärken die strategische Bedeutung der Rack-Infrastruktur

Nationale Datensouveränitätsgesetze und regionale Vorschriften zur Datenhosting treiben den Bau von inländischen Rechenzentren an. Der kanadische Markt für Rechenzentrumsracks profitiert direkt von der lokalen Cloud-Zonenerweiterung durch große Hyperscaler. Unternehmen wie AWS, Microsoft und Google erweitern weiterhin ihre Standorte in Ontario und Quebec. Lokale Betreiber skalieren die Rack-Infrastruktur, um den Compliance- und Kapazitätsanforderungen gerecht zu werden. Von der Regierung unterstützte Digitalisierungsprogramme im Gesundheitswesen, in der Verteidigung und im Bildungswesen benötigen sichere, skalierbare Hosting-Lösungen. Dies schafft eine langfristige Nachfrage nach hochzuverlässigen Schrankracks. Es hilft Investoren, durch Leasingmodelle wiederkehrende Infrastruktur-Renditen zu sichern. Betreiber arbeiten auch mit öffentlichen Behörden zusammen, um kritische Infrastrukturen lokal zu hosten.

Der zunehmende Einsatz von Edge- und modularen Einrichtungen verändert die Prioritäten im Rack-Design

Edge-Rechenzentren in abgelegenen oder unterversorgten Regionen treiben die Nachfrage nach kompakten, vorintegrierten Rack-Systemen an. Diese modularen Racks sind für den Plug-and-Play-Einsatz konzipiert, insbesondere in Telekommunikations- und Industrieumgebungen. Der kanadische Markt für Rechenzentrumsracks zeigt eine zunehmende Präferenz für robuste und energieoptimierte Formate. Telekommunikationsbetreiber und ISPs setzen Netzwerkracks in Edge-Einrichtungen ein, um 5G und IoT zu unterstützen. Diese verwenden flache und schmalere Racks, um Platz zu sparen. Schnelle Bereitstellungszeiten erhöhen die Nachfrage nach fabrikgefertigten Rack-Baugruppen. Die Integration modularer Racks beschleunigt die Inbetriebnahme und reduziert den technischen Aufwand vor Ort. Diese Trends eröffnen Chancen für kanadische Hersteller und Systemintegratoren.

- Zum Beispiel unterstützt die AirScale-Plattform von Nokia cloud-native 5G-Bereitstellungen mit niedriger Latenz und hoher Durchsatzkapazität und ermöglicht Edge-Netzwerkfunktionen in ganz Kanada. Sie wird von Telekommunikationsbetreibern weit verbreitet eingesetzt, um den 5G-Funkzugang zu verbessern und skalierbare, softwaredefinierte Leistungen in Makro- und Edge-Umgebungen zu bieten.

Steigender Druck in Richtung Nachhaltigkeit fördert den Übergang zu energieeffizienten und flüssigkeitsgekühlten Racks

Betreiber stehen unter zunehmendem Druck, die Energieeffizienz zu verbessern und die Emissionen pro Arbeitslast zu reduzieren. Dies treibt den kanadischen Markt für Rechenzentrumsracks in Richtung Konfigurationen mit niedrigem PUE. Hocheffiziente PDUs, Luftstrom-Eindämmung und Rack-Level-Kühlsysteme gewinnen an Bedeutung. Der Einsatz von Flüssigkeitskühlung wächst in Hyperscale- und KI-fokussierten Racks. Die Integration von Sensoren, Echtzeitüberwachung und Rack-Level-Automatisierung nimmt zu. Diese Innovationen helfen, den Energieverbrauch zu optimieren und ESG-Ziele zu unterstützen. Sie ermöglichen auch bessere Rack-Auslastungsraten und Betriebszeiten. Investoren und Hyperscaler sehen energieeffiziente Rack-Bereitstellungen als wichtigen Differenzierungsfaktor. Rack-Anbieter innovieren im Bereich Luftstrom, Formfaktor und Kühlungs-Schnittstellendesigns.

Markttrends

Der Trend zu OCP-kompatiblen Racks für Hyperscale-Bereitstellungen treibt die Standardisierung voran

Hyperscaler standardisieren die Infrastruktur, um Skalierung, Effizienz und Lieferketten zu optimieren. Der Markt für Data Center Racks in Kanada verzeichnet eine schnelle Einführung von Open Compute Project (OCP)-basierten Rack-Formaten. Diese ermöglichen eine schnellere Bereitstellung und Hardware-Interoperabilität über verschiedene Anbieter hinweg. Betreiber beziehen OCP-Racks mit integrierter Stromversorgung, Kühlung und Kabelmanagement. Dies vereinfacht das Design von Datenhallen und minimiert Anpassungen. Große Betreiber bevorzugen diese Standards, um den Betrieb über Regionen hinweg zu straffen. Lokale Integratoren passen ihre Produktangebote an die OCP-Kompatibilität an, um in Hyperscale-Verträge einzusteigen. Diese Standardformate senken auch die Gesamtkosten über den Lebenszyklus des Racks.

Integration von Rack-Level-Intelligenz verbessert Überwachung und vorausschauende Wartung

Intelligente Racks, die mit Sensoren, PDUs und Werkzeugen zur thermischen Überwachung ausgestattet sind, gewinnen an Bedeutung. Diese ermöglichen Echtzeit-Einblicke in Temperatur, Luftfeuchtigkeit und Stromverbrauch. Der Markt für Data Center Racks in Kanada bewegt sich in Richtung intelligenter Infrastrukturen, die vorausschauende Fehlererkennung unterstützen. Intelligente Systeme warnen Betreiber vor Hotspots oder unausgeglichenen Lasten. Sie optimieren auch den Energieverbrauch durch automatisierte Kühlungsanpassungen. Fortgeschrittene Analysen bieten betriebliche Einblicke und reduzieren das Risiko von Ausfallzeiten. Anbieter bieten digitale Zwillinge an, um Szenarien auf Rack-Ebene zu simulieren. Die Einführung intelligenter Racks wird zu einem Schlüsselfaktor beim Bau von Tier-III- und Tier-IV-Einrichtungen.

Erhöhte Rack-Anpassung für KI-Workloads und spezialisierte Hardware-Anforderungen

Die spezifischen Infrastrukturbedürfnisse der KI haben zum Aufstieg von Racks geführt, die auf GPU- und ASIC-Dichten ausgelegt sind. Der Markt für Data Center Racks in Kanada passt sich diesen Bedürfnissen mit maßgeschneiderten Luftstrom- und Traglastdesigns an. Racks müssen schwere GPU-Knoten handhaben und eine gleichmäßige Wärmeverteilung gewährleisten. Anbieter bieten vorkonfigurierte Einheiten an, die für NVIDIA- und AMD-Systeme optimiert sind. Einige Hyperscaler verlangen Racks mit Wärmetauschern an der Rückseite für dichte KI-Bereitstellungen. Auch die Stromverteilung muss aufgerüstet werden, um höhere Stromstärken auf Rack-Ebene zu unterstützen. Diese spezialisierten Racks sind entscheidend, um generatives KI-Training und -Inferencing zu unterstützen.

Die wachsende Rolle von Co-Location-Einrichtungen prägt die Nachfrage nach flexiblen Rack-Lösungen

Der Unternehmenswechsel hin zu hybriden Clouds erhöht die Nachfrage nach Co-Location-Hosting. Der Markt für Data Center Racks in Kanada verzeichnet ein Wachstum der Rack-Nachfrage, das durch gemeinsame Einrichtungen getrieben wird. Betreiber benötigen Schränke mit modularen Layouts, um Anforderungen an gemischte Dichten zu unterstützen. Flexible Rack-Formate ermöglichen es Kunden, zu skalieren, ohne physischen Raum neu zu konfigurieren. Abschließbare Schränke und unterteilte Designs werden für die Sicherheit der Mieter bevorzugt. Co-Lo-Betreiber suchen nach Racks, die eine schnelle Installation und Energieüberwachung pro Mieter ermöglichen. Standardisierung hilft, Serviceverzögerungen zu reduzieren und die Rack-Durchlaufzeiten zu verbessern. Der Trend unterstützt auch Unternehmenskunden, die von veralteten On-Premise-Setups migrieren.

Marktherausforderungen

Hohe Betriebskosten und Energieeinschränkungen begrenzen die Einführung von Hochdichte-Rack-Lösungen

Das kältere Klima Kanadas reduziert die Kühlbelastung, aber die Energiekosten bleiben in vielen Provinzen hoch. Die Verfügbarkeit von Strom, insbesondere in städtischen Zentren wie Toronto, setzt Betreiber unter Druck. Der Markt für Datenzentrumsracks in Kanada steht vor Herausforderungen bei der Bereitstellung von 30–60 kW Racks, die Flüssigkeitskühlung oder Rücktürwärmetauscher erfordern. Kleinere Betreiber haben nicht das Kapital, um bestehende Anlagen nachzurüsten. Die hohen Kosten für die Integration neuer PDUs und Wärmemanagementsysteme verzögern Upgrades. Der begrenzte Zugang zu qualifizierten Technikern erhöht die Komplexität der Inbetriebnahme. Genehmigungsfristen und Netzbereitschaft beeinflussen ebenfalls die Zeitpläne für die Rack-Einführung. Diese Faktoren verlangsamen die Einführung fortschrittlicher Rack-Formate.

Abhängigkeiten in der Lieferkette und Importverzögerungen beeinträchtigen die Verfügbarkeit von Rack-Komponenten

Kanada ist stark auf Importe aus den USA und Asien für Rack-Komponenten wie Schienen, PDUs und Baustahl angewiesen. Globale Lieferkettenstörungen durch logistische Verzögerungen oder Zölle wirken sich auf Bestände und Zeitpläne aus. Der Markt für Datenzentrumsracks in Kanada ist anfällig für Engpässe bei der Beschaffung von OCP-kompatibler Hardware. Die Vorlaufzeiten für kundenspezifische Racks erstrecken sich über Monate und beeinflussen die Zeitpläne von Hyperscalern. Die inländische Fertigungskapazität ist begrenzt, insbesondere für hochpräzise Baugruppen. Zertifizierung und Qualitätstests für importierte Systeme verlangsamen die Bereitstellung weiter. Diese Probleme schaffen Preisdruck und Vertragsstrafen für Systemintegratoren.

Marktchancen

Starkes Wachstum bei Edge- und Remote-Bereitstellungen schafft neue Nachfrage nach modularen Racks

Abgelegene nördliche Provinzen und ländliche Telekommunikationszonen benötigen lokale Rechen- und Speicherkapazitäten. Der Markt für Datenzentrumsracks in Kanada profitiert von Edge-Bereitstellungen, die kompakte, einfach zu installierende Racks erfordern. Diese Racks unterstützen Netzwerkaggregation, ländliches Gesundheitswesen und Regierungsdienste. Die Nachfrage nach IP-geschützten und vibrationsresistenten Designs wächst. Es schafft langfristige Chancen für kanadische OEMs, die sich auf modulare Innovation konzentrieren.

Erweiterung von Hyperscale- und KI-Cloud-Zonen schafft Nachfrage nach hochkapazitiven Rack-Lösungen

Hyperscaler investieren weiterhin in Multi-Availability-Zonen-Cluster in Ontario, Quebec und Alberta. Der Markt für Datenzentrumsracks in Kanada ist bereit, die Nachfrage nach 48U+ Racks mit fortschrittlicher Kühlung zu bedienen. Diese hochkapazitiven Racks passen zu KI- und ML-Bereitstellungen im großen Maßstab. Ein starkes Ökosystem von Systemintegratoren positioniert Kanada, um ausländische Direktinvestitionen in rack-intensive Infrastrukturen anzuziehen.

Marktsegmentierung

Nach Rack-Typ

Schrankracks dominieren den Markt für Datenzentrumsracks in Kanada aufgrund ihrer hohen Sicherheit, Luftstromkontrolle und Eignung für Hochdichteanwendungen. Offene Rahmenracks dienen kleineren oder internen Umgebungen, in denen Zugänglichkeit Priorität hat. Andere umfassen wandmontierte oder spezialisierte Gehäuse, aber diese halten nur einen kleinen Anteil. Schrankracks bleiben bevorzugt von Hyperscalern, der Regierung und BFSI-Betreibern, die physische Sicherheit und modulares Wachstum priorisieren.

Nach Rack-Höhe

42U-Racks sind die Standardhöhe, die in den meisten Unternehmens- und Co-Location-Einrichtungen eingesetzt wird und den größten Anteil ausmacht. Racks über 42U gewinnen in Hyperscale-Bereitstellungen, die GPU-Cluster und dichte Rechenleistung unterstützen, an Anteil. Racks unter 42U werden in Edge- oder kompakten Installationen mit begrenztem vertikalen Raum verwendet. Der Markt für Rechenzentrumsracks in Kanada zeigt einen Übergang zu höheren Racks, um die Raumnutzung pro Quadratmeter zu maximieren.

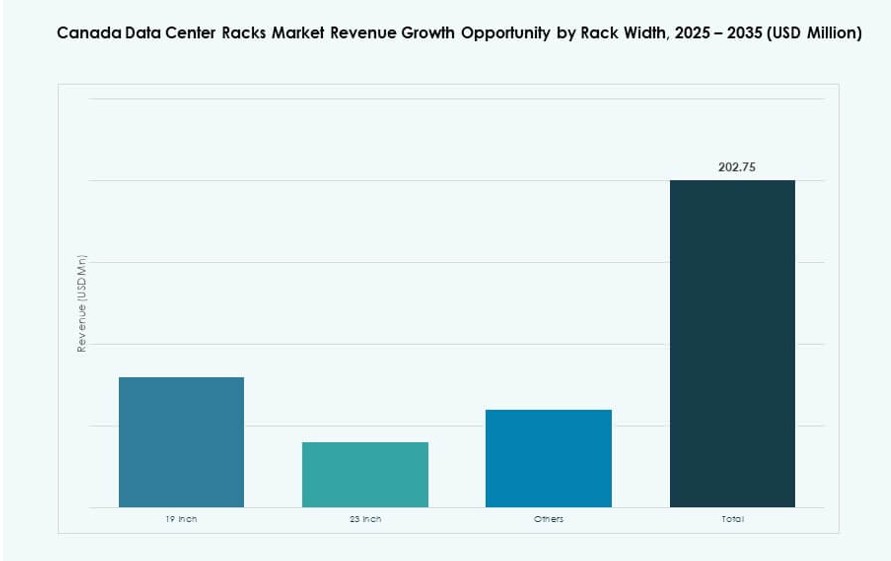

Nach Breite

19-Zoll-Racks sind der Industriestandard und halten weiterhin den größten Anteil in Kanada. Diese Racks bieten die breiteste Kompatibilität mit IT-Geräten und sind daher ideal für alle Branchen. Die 23-Zoll-Kategorie bedient Telekommunikation und einige Hochdichte-Kühlungseinrichtungen. Andere Formate sind Nischenprodukte und werden in kundenspezifischen Bereitstellungen verwendet. Die 19-Zoll-Breite bleibt aufgrund ihrer globalen Interoperabilität dominant auf dem kanadischen Markt für Rechenzentrumsracks.

Nach Anwendung

Server-Racks halten den größten Anteil aufgrund des Anstiegs von KI-Servern, Unternehmens-Workloads und Cloud-nativer Infrastruktur. Netzwerk-Racks dienen Telekommunikation, Content-Delivery und Kern-Routing-Funktionen, insbesondere in Edge- oder Interconnect-Umgebungen. Der Markt für Rechenzentrumsracks in Kanada verzeichnet weiterhin stärkere Investitionen in Server-Racks, im Einklang mit dem Wachstum von KI, Cloud-Computing und privaten Infrastruktur-Rollouts.

Nach Endbenutzer

Große Rechenzentren führen die Nachfrage aufgrund von Investitionen von Hyperscalern und regierungsunterstützten Cloud-Initiativen an. Kleine und mittelgroße Rechenzentren wachsen mit regionalen Edge-Bauten und sekundären Hosting-Zonen. Der kanadische Markt für Rechenzentrumsracks bleibt günstig für großangelegte Projekte, obwohl kleinere Rechenzentren zunehmend standardisierte, skalierbare Racksysteme übernehmen.

Nach Branche

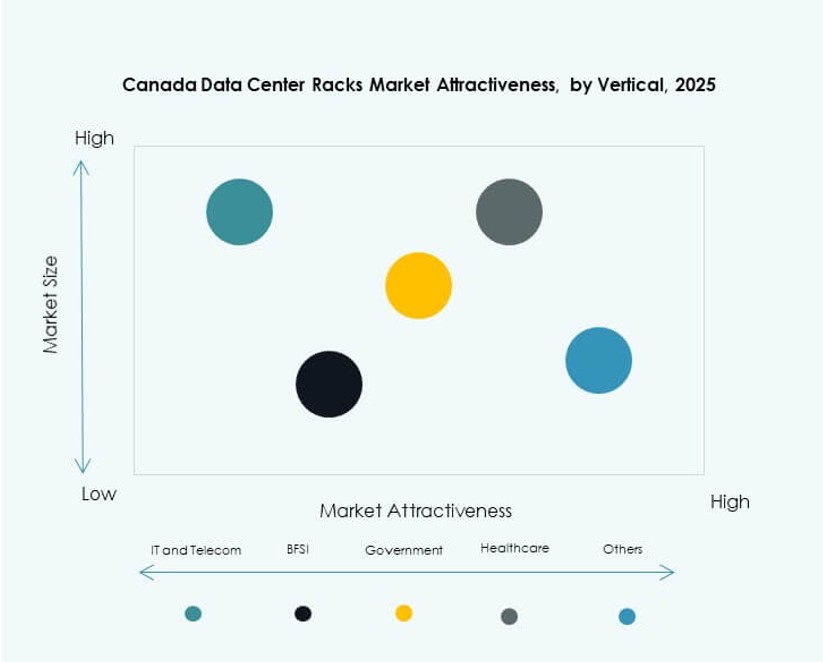

IT & Telekommunikation hält den größten Anteil, angetrieben durch Telco-Cloud, KI-Infrastruktur und Wachstum im Content-Streaming. BFSI sowie Regierung & Verteidigung folgen aufgrund von Compliance, Datenlokalisierung und digitalen Initiativen. Gesundheitswesen und Energiesektoren sind aufstrebende Nutzer für medizinische KI und Netzüberwachung. Der Einzelhandel unterstützt mit wachsenden E-Commerce-Backend-Bedürfnissen ebenfalls die Nachfrage. Der Markt für Rechenzentrumsracks in Kanada verzeichnet eine vielfältige Akzeptanz in diesen Branchen, wobei IT & Telekommunikation an der Spitze steht.

Regionale Einblicke

Ontario hält den größten Anteil aufgrund der Dichte des Finanzsektors und des Hyperscale-Fußabdrucks

Ontario führt den kanadischen Markt für Rechenzentrumsracks mit über 42 % Anteil an. Die Rolle Torontos als Finanz- und Unternehmensdienstleistungszentrum treibt diese Dominanz an. Mehrere Hyperscaler und Co-Location-Anbieter operieren in und um die Metropolregion Toronto. Ontario profitiert von besserer Konnektivität, qualifizierten Arbeitskräften und Stromzugang. Seine frühen KI-Infrastruktur-Rollouts unterstützen die Nachfrage nach hochdichten Racks. Die Provinz zieht weiterhin staatliche und private Cloud-Investitionen an.

- Zum Beispiel hat die Yondr Group mit dem Bau ihres ersten kanadischen Rechenzentrums begonnen, einer dreistöckigen Anlage mit 27 MW in Toronto, deren Bau im Januar/Februar 2025 startet, um das Wachstum der digitalen Infrastruktur sowie Cloud- und KI-Workloads zu unterstützen. Das Projekt soll bis Mitte 2026 betriebsbereit sein und folgt der globalen Expansion des Unternehmens in wichtige Märkte.

Quebec entwickelt sich zu einer strategischen Region mit erneuerbarer Energie und niedrigeren Stromkosten

Quebec hält etwa 30 % Marktanteil am kanadischen Markt für Rechenzentrumsracks. Betreiber bevorzugen diese Region aufgrund von Wasserkraft, Steueranreizen und der Einhaltung von Datenschutzbestimmungen. Das Rechenzentrum-Ökosystem in Montreal wächst weiter mit starken Investitionen in Edge-Zonen. Niedrigere Energiekosten ermöglichen den Einsatz von energieintensiven GPU-Workloads und kühlungsintensiven Rack-Formaten. Quebecs starke digitale Infrastruktur unterstützt die Nachfrage sowohl von Unternehmens- als auch von Hyperscale-Kunden.

Westliche Provinzen und nördliche Zonen verzeichnen wachsendes Interesse an Edge- und Disaster-Recovery-Bedürfnissen

Regionen wie Alberta und British Columbia machen zusammen fast 20 % des Marktes aus. Vancouvers Nähe zur US-Westküste und Albertas wachsender Technologiesektor schaffen lokale Nachfrage. Betreiber installieren Racks in Edge-Rechenzentren, die Telekommunikations-, Öl- und öffentliche Sektorkunden bedienen. Der Rest Kanadas, einschließlich der nördlichen Provinzen, zeigt zunehmendes Interesse an modularen Racks. Diese dienen der Regierung, Satellitenkommunikation und missionskritischen Diensten in abgelegenen Zonen. Der kanadische Markt für Rechenzentrumsracks profitiert von diesem Wandel in der Einsatzstrategie.

- Zum Beispiel hat Coloware seine Präsenz im Carrier-Hotel 151 Front Street West in Toronto im April 2024 erweitert und damit seine Colocation-Fläche in einem der am besten vernetzten Rechenzentrumsknotenpunkte Kanadas vergrößert. Die Erweiterung unterstützt eine bessere Edge-Konnektivität und den Zugang zu Cloud-, Netzwerk- und Peering-Ökosystemen an diesem wichtigen Verbindungspunkt.

Wettbewerbseinblicke:

- Hammond Manufacturing

- Primex Manufacturing

- Sysracks

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Eaton

- Hewlett Packard Unternehmen (HPE)

Der kanadische Markt für Rechenzentrumsracks zeichnet sich durch eine Mischung aus globalen OEMs und starken regionalen Herstellern aus, die in den Bereichen Modularität, Kühlintegration und Rack-Anpassung konkurrieren. Hammond Manufacturing und Primex führen den heimischen Markt an und bieten Gehäuse, die auf kanadische Rechenzentrumsstandards zugeschnitten sind. Dell, HPE und Cisco dominieren den Markt für unternehmensgerechte Schrankracks durch gebündelte IT-Infrastrukturlösungen. Vertiv, Eaton und Schneider Electric treiben den Wettbewerb bei stromintegrierten und hochdichten Racks voran. Anbieter wie Sysracks und AMCO Enclosures bieten skalierbare Designs für mittelgroße und Edge-Einsätze. Es bleibt ein fragmentierter Markt, in dem Produktinnovation, Verfügbarkeit und Integration mit KI-fähiger Infrastruktur die Kaufentscheidungen beeinflussen. Partnerschaften mit Colocation- und Hyperscale-Anbietern spielen eine Schlüsselrolle bei der Erweiterung lokaler Standorte und der Erfassung der Nachfrage in neuen Edge-Zonen.

Neueste Entwicklungen:

- Im Dezember 2025 startete InfraRed Capital Partners Qu Data Centres, eine neue kanadische digitale Infrastrukturplattform, die um neun von Rogers Communications erworbene Einrichtungen aufgebaut ist. Der Start bringt eine nationale Präsenz in Calgary, Edmonton, London, Ottawa und Toronto mit einer Kapazität von bis zu 49 MW. Qu bietet souveräne Colocation-, Cloud- und Konnektivitätsdienste für Unternehmen, Regierung, Hyperscale- und KI-Workloads an.

- Im August 2025 schloss Vertiv die Übernahme von Great Lakes Data Racks & Cabinets ab, einem in den USA ansässigen Hersteller von maßgeschneiderten Rack-Lösungen. Dieser Schritt erweitert Vertivs Portfolio für Unternehmens-, Edge- und Hyperscale-KI-Infrastruktur durch die Hinzufügung von vorgefertigten und anpassbaren Rack-Gehäusen.