エグゼクティブサマリー:

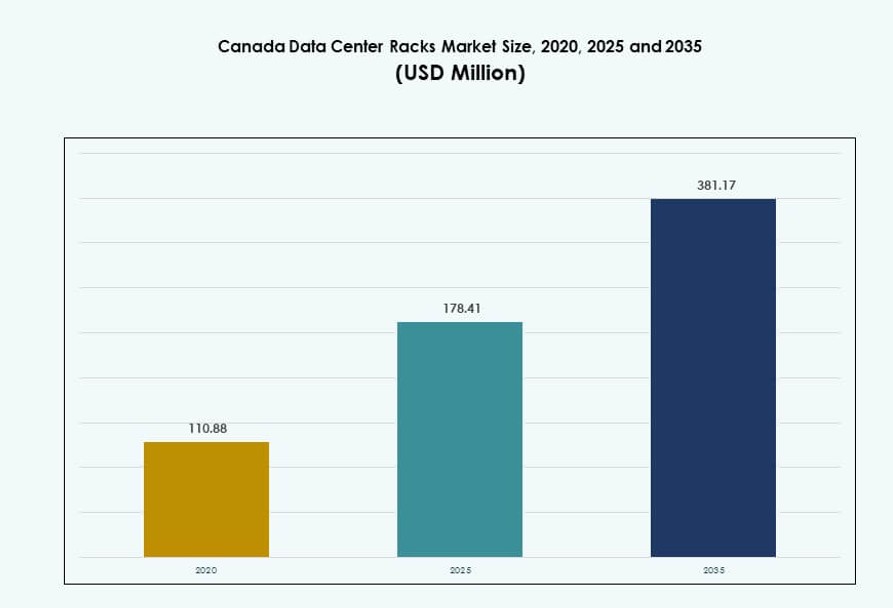

カナダのデータセンタラック市場の規模は、2020年に1億1088万米ドルから2025年に1億7841万米ドルに評価され、2035年までに3億8117万米ドルに達すると予測されており、予測期間中のCAGRは7.84%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| カナダデータセンタラック市場規模 2025 |

1億7841万米ドル |

| カナダデータセンタラック市場、CAGR |

7.84% |

| カナダデータセンタラック市場規模 2035 |

3億8117万米ドル |

市場は、AI対応インフラ、高密度サーバ構成、エッジコンピューティングの展開に対する強い需要により着実に成長しています。企業やクラウドプロバイダーは、ハイブリッドおよびAIワークロードをサポートするために、スケーラブルでエネルギー効率の高いラックシステムに投資しています。液冷およびインテリジェントラックソリューションの採用は、熱的課題と持続可能性の目標により増加しています。政府支援のデジタル化、データローカライゼーションの義務、ハイパースケーラーの拡大は、ラックレベルのアップグレードを強化しています。これらの変化は、長期的なインフラ成長を目指すベンダーや投資家にとって市場を戦略的な焦点としています。

オンタリオ州は、企業の密集した景観とハイパースケールデータセンターの集中により市場をリードしています。ケベック州は、再生可能エネルギーの利点と成長するコロケーションエコシステムで続いています。アルバータ州やブリティッシュコロンビア州などの西部州は、エッジ施設の展開と地域のIT需要の増加により台頭しています。北部地域では、公共部門や通信プロバイダーがモジュラーでリモート対応のインストールに関心を示しています。この地理的多様性は、カナダ全土での多層ラックインフラの採用を支えています。

市場のダイナミクス:

市場の推進要因

AIとHPCの広範な採用が高密度ラックインフラの需要を加速

カナダのデータセンタラック市場は、AIと高性能コンピューティングの急増する展開により勢いを増しています。これらのワークロードは、GPUクラスターと迅速なデータ処理をサポートするために、高密度で電力集約型のラックシステムを必要とします。オペレーターは、ラックあたり30kW以上を処理できる48U以上のラックに目を向けています。これらのラックに直接液冷を統合することが増えており、熱的課題を管理しています。このトレンドは、銀行、医療、研究分野の企業にとって市場投入までの時間を短縮します。高密度インフラは、コロケーションプロバイダーが平方フィートあたりの収益を向上させるのに役立ちます。また、運用リスクを低減しながら床面積を最大化するのにも役立ちます。ラックベンダーは、セットアップの遅延を減らす事前統合型モジュラーソリューションの需要から利益を得ています。

- 例えば、NVIDIAのDGX H100システムは、8つのH100 GPUを使用してFP8パフォーマンスを最大32ペタFLOPS提供し、各ユニットは約10.2 kWの電力を消費します。高密度ラックに複数のDGX H100システムを展開するオペレーターは、ラックあたり30 kW以上をサポートする48U構成を優先しています。

政府のデジタル政策とクラウド拡張がラックインフラの戦略的重要性を強化

国家データ主権法と州のデータホスティング規制は、国内データセンターの構築を促進しています。カナダのデータセンターラック市場は、主要なハイパースケーラーによるローカルクラウドゾーンの拡張から直接恩恵を受けています。AWS、Microsoft、Googleのような企業は、オンタリオ州とケベック州全体での展開を続けています。ローカルオペレーターは、コンプライアンスと容量要件を満たすためにラックインフラを拡大しています。医療、防衛、教育における政府支援のデジタル化プログラムは、安全でスケーラブルなホスティングを必要としています。これにより、高信頼性のキャビネットラックに対する長期的な需要が生まれます。投資家はリースモデルを通じてインフラの継続的な収益を確保することができます。オペレーターはまた、重要なインフラをローカルにホストするために公共機関と提携しています。

エッジおよびモジュラー施設の展開の増加がラック設計の優先順位を再形成

遠隔地やサービスが行き届いていない地域のエッジデータセンターは、コンパクトで事前統合されたラックシステムの需要を促進しています。これらのモジュラーラックは、特に通信および産業環境でのプラグアンドプレイ展開のために設計されています。カナダのデータセンターラック市場では、堅牢化され、電力最適化された形式がますます好まれています。通信事業者やISPは、エッジ施設にネットワークラックを展開して5GとIoTをサポートしています。これらはスペースを節約するために浅い深さと小さい幅のラックを使用しています。迅速な展開タイムラインは、工場製ラックアセンブリの需要を押し上げています。モジュラーラックの統合は、試運転を加速し、現場での技術労働を削減します。これらのトレンドは、カナダの製造業者やシステムインテグレーターにとっての機会を開きます。

- 例えば、NokiaのAirScaleプラットフォームは、クラウドネイティブ5G展開を低遅延および高スループット機能でサポートし、カナダ全土でエッジネットワーク機能を可能にします。これは、通信事業者によって広く採用されており、5G無線アクセスを強化し、マクロおよびエッジ環境でスケーラブルでソフトウェア定義のパフォーマンスを提供します。

持続可能性への圧力の高まりがエネルギー効率の高い液冷ラックへの移行を促進

オペレーターは、エネルギー効率を向上させ、ワークロードごとの排出量を削減する圧力に直面しています。これにより、カナダのデータセンターラック市場は低PUE構成に向かっています。高効率PDU、エアフローコンテインメント、およびラックレベルの冷却システムが注目を集めています。液冷の採用は、ハイパースケールおよびAIに特化したラックで増加しています。センサーの統合、リアルタイムモニタリング、およびラックレベルの自動化が進んでいます。これらの革新は、エネルギー使用を最適化し、ESG目標をサポートします。また、ラックの利用率と稼働時間を向上させます。投資家やハイパースケーラーは、エネルギー効率の高いラック展開を重要な差別化要因と見なしています。ラックベンダーは、エアフロー、フォームファクター、および冷却インターフェース設計において革新を進めています。

市場動向

ハイパースケール展開のためのOCP互換ラックへのシフトが標準化を推進

ハイパースケーラーは、スケール、効率、サプライチェーンを最適化するためにインフラを標準化しています。カナダのデータセンターラック市場では、Open Compute Project(OCP)ベースのラックフォーマットが急速に採用されています。これにより、ベンダー間での迅速な展開とハードウェアの相互運用性が可能になります。オペレーターは、電力、冷却、ケーブル管理が統合されたOCPラックを調達しています。これにより、データホールの設計が簡素化され、カスタマイズが最小限に抑えられます。主要なオペレーターは、地域全体での運用を効率化するためにこれらの標準を好んでいます。地元のインテグレーターは、ハイパースケール契約を獲得するために、製品提供をOCP互換性に合わせています。これらの標準フォーマットは、ラックのライフサイクル全体での総所有コストも削減します。

ラックレベルのインテリジェンス統合が監視と予測保守を強化

センサー、PDU、熱監視ツールを備えたスマートラックが注目を集めています。これにより、温度、湿度、電力消費のリアルタイムの可視性が可能になります。カナダのデータセンターラック市場は、予測故障検出をサポートするインテリジェントなインフラストラクチャにシフトしています。スマートシステムは、ホットスポットや不均衡な負荷をオペレーターに警告します。また、自動冷却調整を通じてエネルギー使用を最適化します。高度な分析は、運用の洞察を提供し、ダウンタイムのリスクを軽減します。ベンダーは、ラックレベルのシナリオをシミュレートするデジタルツイン機能を提供しています。インテリジェントラックの採用は、Tier IIIおよびTier IV施設の構築において重要な要素となっています。

AIワークロードと特殊なハードウェアニーズに対するラックのカスタマイズの増加

AI特有のインフラニーズにより、GPUやASICの密度に基づいたラックの増加が促進されています。カナダのデータセンターラック市場は、これらのニーズに対応するために、カスタムエアフローと耐荷重設計を採用しています。ラックは重いGPUノードを処理し、均等な熱分布を確保しなければなりません。ベンダーは、NVIDIAとAMDシステムに最適化された事前構成ユニットを提供しています。一部のハイパースケーラーは、高密度AI展開のためにリアドア熱交換器を備えたラックを要求しています。電力分配も、ラックレベルでの高いアンペア数をサポートするためにアップグレードが必要です。これらの特殊なラックは、生成AIのトレーニングと推論をサポートするために重要です。

コロケーション施設の役割の増大が柔軟なラックソリューションの需要を形成

エンタープライズのハイブリッドクラウドへのシフトにより、コロケーションホスティングの需要が増加しています。カナダのデータセンターラック市場は、共有施設によって駆動されるラック需要の成長を目撃しています。オペレーターは、混合密度要件をサポートするためにモジュラーなレイアウトを備えたキャビネットを必要としています。柔軟なラックフォーマットにより、物理的なスペースを再構成することなくスケールが可能です。テナントのセキュリティのために、ロック可能なキャビネットや区画化されたデザインが好まれます。コロケーションオペレーターは、テナントごとに迅速なインストールとエネルギーメータリングを可能にするラックを求めています。標準化は、サービスの遅延を減らし、ラックのターンアラウンドタイムを改善するのに役立ちます。このトレンドは、レガシーのオンプレミス設定から移行するエンタープライズクライアントもサポートしています。

市場の課題

高い運用コストとエネルギー制約が高密度ラックソリューションの採用を制限

カナダの寒冷な気候は冷却負荷を減少させますが、多くの州では全体的なエネルギーコストが依然として高いままです。特にトロントのような都市の中心部では、電力供給が運営者に圧力をかけています。カナダのデータセンターラック市場は、液体冷却やリアドア交換機を必要とする30〜60 kWのラックの展開に課題を抱えています。小規模な運営者は、レガシー施設の改修に必要な資本を欠いています。新しいPDUや熱管理システムの統合にかかる高コストがアップグレードを遅らせています。熟練技術者へのアクセスが限られているため、試運転の複雑さが増しています。許可のタイムラインやグリッドの準備状況もラックの展開スケジュールに影響を与えます。これらの要因が先進的なラック形式の採用を遅らせています。

サプライチェーンの依存と輸入遅延がラックコンポーネントの入手可能性に影響を与える

カナダは、レール、PDU、構造用鋼材などのラックコンポーネントを米国やアジアからの輸入に大きく依存しています。物流の遅延や関税による世界的なサプライチェーンの混乱が在庫やタイムラインに影響を与えています。カナダのデータセンターラック市場は、OCP互換ハードウェアの調達ボトルネックにさらされています。カスタムラックのリードタイムは数ヶ月に及び、ハイパースケーラーのタイムラインに影響を与えます。特に高精度アセンブリの国内製造能力は限られています。輸入システムの認証と品質テストが展開をさらに遅らせます。これらの問題が価格圧力やシステムインテグレーターに対する契約ペナルティを生み出しています。

市場機会

エッジおよびリモート展開の強力な成長がモジュール式ラックの新たな需要を開く

リモート北部州や農村の通信ゾーンでは、ローカライズされたコンピューティングとストレージが必要です。カナダのデータセンターラック市場は、コンパクトで設置が容易なラックを必要とするエッジ展開から恩恵を受けています。これらのラックは、ネットワーク集約、農村医療、政府サービスをサポートします。IP規格対応および耐振動設計の需要が増加しています。これは、モジュール式革新に焦点を当てたカナダのOEMにとって長期的な機会を生み出します。

ハイパースケールおよびAIクラウドゾーンの拡大が大容量ラックソリューションの需要を生む

ハイパースケーラーは、オンタリオ、ケベック、アルバータにわたるマルチアベイラビリティゾーンクラスターへの投資を続けています。カナダのデータセンターラック市場は、高度な冷却を備えた48U以上のラックの需要に応える準備ができています。これらの大容量ラックは、AIおよびMLの大規模展開に対応しています。システムインテグレーターの強力なエコシステムが、ラック重視のインフラストラクチャへの外国直接投資をカナダに引き寄せる位置にあります。

市場セグメンテーション

ラックタイプ別

キャビネットラックは、高いセキュリティ、気流制御、高密度アプリケーションへの適合性から、カナダのデータセンターラック市場を支配しています。オープンフレームラックは、アクセス性が重視される小規模または内部環境に対応しています。他には、壁掛け型や特殊なエンクロージャーがありますが、これらは小さなシェアを持っています。キャビネットラックは、物理的なセキュリティとモジュール式の成長を重視するハイパースケーラー、政府、BFSI運営者に好まれ続けています。

ラック高さ別

42Uラックは、ほとんどの企業および共同設置施設で展開される標準的な高さであり、最大のシェアを占めています。42Uを超えるラックは、GPUクラスターや高密度コンピュートをサポートするハイパースケール展開でシェアを拡大しています。42U未満のラックは、垂直スペースが限られたエッジまたはコンパクトな設置に使用されます。カナダのデータセンターラック市場は、平方フィートあたりのスペース利用を最大化するために、より高いラックへの移行を示しています。

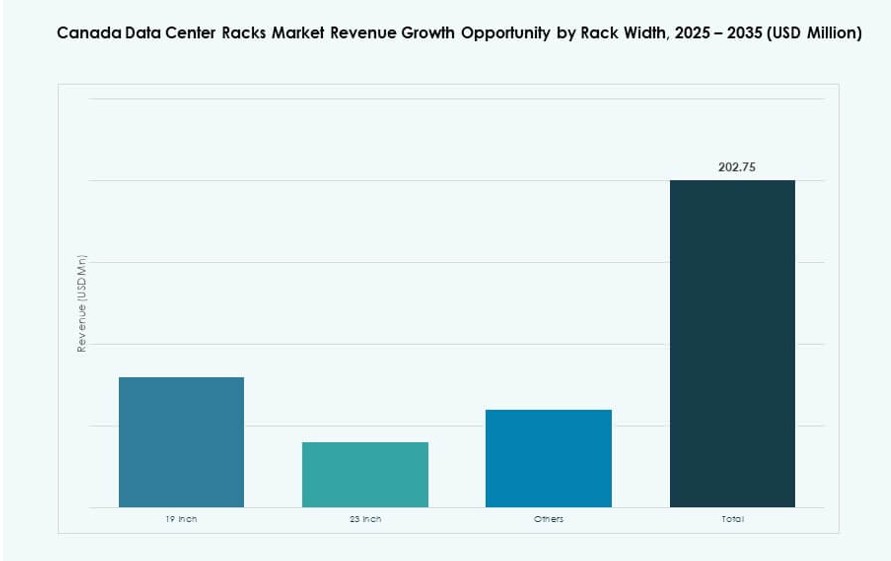

幅による分類

19インチラックは業界標準であり、カナダで最大のシェアを保持し続けています。これらのラックはIT機器との互換性が最も広く、すべての業種で理想的です。23インチカテゴリーは、通信および一部の高密度冷却セットアップに対応しています。他のフォーマットはニッチで、カスタマイズされた展開で使用されます。19インチ幅は、そのグローバルな相互運用性のために、カナダのデータセンターラック市場で支配的な地位を維持しています。

用途による分類

AIサーバー、企業のワークロード、クラウドネイティブインフラの増加により、サーバーラックが大多数のシェアを占めています。ネットワークラックは、特にエッジまたはインターコネクト環境で、通信、コンテンツ配信、およびコアルーティング機能を提供します。カナダのデータセンターラック市場は、AI、クラウドコンピューティング、プライベートインフラの展開の成長に合わせて、サーバーラックへの投資が強化されています。

エンドユーザーによる分類

ハイパースケーラーや政府支援のクラウドイニシアティブからの投資により、大規模データセンターが需要を牽引しています。小規模および中規模のデータセンターは、地域のエッジ構築やセカンダリホスティングゾーンで成長しています。カナダのデータセンターラック市場は、大規模プロジェクトに有利である一方で、小規模データセンターも標準化されたスケーラブルなラックシステムをますます採用しています。

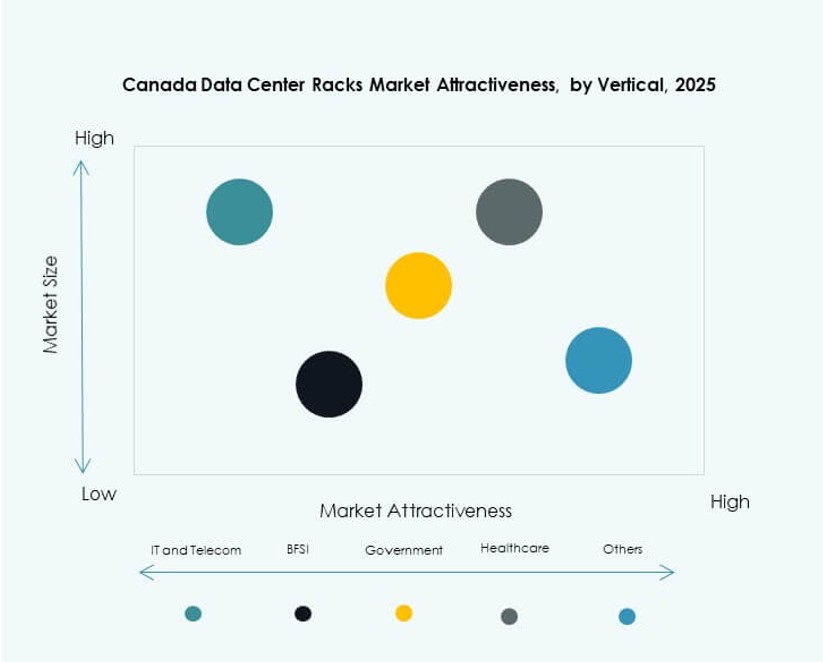

業種による分類

IT & テレコムは、テレコクラウド、AIインフラ、およびコンテンツストリーミングの成長により最大のシェアを占めています。BFSIおよび政府・防衛は、コンプライアンス、データローカライゼーション、デジタルイニシアティブのために続きます。医療およびエネルギーセクターは、医療AIおよびグリッドモニタリングのための新興ユーザーです。小売業は、成長するeコマースのバックエンドニーズにより、需要を支えています。カナダのデータセンターラック市場は、これらの業種全体で多様な採用を見ており、IT & テレコムが最前線に立っています。

地域別インサイト

オンタリオ州は金融セクターの密集度とハイパースケールのフットプリントにより最大のシェアを保持

オンタリオ州は、カナダのデータセンターラック市場で42%以上のシェアを持ち、リードしています。トロントが金融および企業サービスのハブとしての役割を果たし、この優位性を支えています。複数のハイパースケーラーおよび共同設置プロバイダーがトロント都市圏内外で運営しています。オンタリオ州は、より良い接続性、熟練した労働力、および電力アクセスの恩恵を受けています。初期のAIインフラ展開が高密度ラックの需要をサポートしています。この州は、政府および民間のクラウド投資を引き付け続けています。

- 例えば、Yondr Groupはカナダ初のデータセンターの建設を開始しました。これはトロントにある3階建て、27MWの施設で、2025年1月/2月に建設が始まり、デジタルインフラの成長やクラウドおよびAIのワークロードをサポートします。このプロジェクトは2026年中頃にサービス開始予定で、同社の主要市場へのグローバル展開に続くものです。

再生可能エネルギーと低電力コストで戦略的地域として浮上するケベック

ケベックはカナダのデータセンターラック市場で約30%のシェアを持っています。オペレーターは水力発電、税制優遇措置、データ主権コンプライアンスのため、この地域を好みます。モントリオールのデータセンターエコシステムは、エッジゾーンへの強力な投資により成長を続けています。低いエネルギー料金は、電力を多く消費するGPUワークロードや冷却が必要なラック形式の展開を可能にします。ケベックの強力なデジタルインフラは、企業およびハイパースケールクライアントの需要をサポートしています。

エッジと災害復旧のニーズで関心が高まる西部州と北部地域

アルバータ州やブリティッシュコロンビア州などの地域は、市場の約20%を占めています。バンクーバーの米国西海岸への近接性とアルバータ州の拡大する技術セクターが地域需要を生み出しています。オペレーターは、通信、石油、公共部門のクライアントにサービスを提供するエッジデータセンターにラックを展開しています。北部州を含むカナダの他の地域では、モジュール式ラックへの関心が高まっています。これらは、政府、衛星通信、遠隔地でのミッションクリティカルなサービスに役立ちます。カナダのデータセンターラック市場は、この展開戦略の変化から利益を得ています。

- 例えば、Colowareは2024年4月にトロントの151 Front Street Westキャリアホテルでの存在感を拡大し、カナダで最も接続されたデータセンターハブの一つでのコロケーションフットプリントを増やしました。この拡張は、主要な相互接続ポイントでのエッジ接続性とクラウド、ネットワーク、ピアリングエコシステムへのアクセスをサポートします。

競争力のあるインサイト:

- Hammond Manufacturing

- Primex Manufacturing

- Sysracks

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Eaton

- Hewlett Packard 企業版 (HPE)

カナダのデータセンターラック市場は、モジュール性、冷却統合、ラックのカスタマイズで競争するグローバルOEMと強力な地域メーカーの混合が特徴です。Hammond ManufacturingとPrimexは、カナダのデータセンタースタンダードに合わせたエンクロージャーを提供し、国内市場をリードしています。Dell、HPE、Ciscoは、ITインフラソリューションを束ねたエンタープライズグレードのキャビネットラックで支配しています。Vertiv、Eaton、Schneider Electricは、電力統合および高密度ラックで競争を推進しています。SysracksやAMCO Enclosuresのようなプレイヤーは、中規模およびエッジ展開向けのスケーラブルなデザインを提供しています。市場は依然として断片化しており、製品の革新、可用性、およびAI対応インフラとの統合が購買決定に影響を与えます。コロケーションおよびハイパースケールプロバイダーとのパートナーシップは、地域のフットプリントを拡大し、新しいエッジゾーンでの需要を取り込む上で重要な役割を果たします。

最近の動向:

- 2025年12月、InfraRed Capital Partnersは、Rogers Communicationsから取得した9つの施設を中心に構築された新しいカナダのデジタルインフラストラクチャプラットフォームであるQu Data Centresを立ち上げました。この立ち上げにより、カルガリー、エドモントン、ロンドン、オタワ、トロント全体で最大49 MWの容量を持つ全国的なフットプリントが実現しました。Quは、企業、政府、ハイパースケール、AIワークロード向けに主権コロケーション、クラウド、および接続サービスを提供します。

- 2025年8月、Vertivは米国に拠点を置くカスタムラックソリューションメーカーであるGreat Lakes Data Racks & Cabinetsの買収を完了しました。この動きにより、Vertivの企業、エッジ、およびハイパースケールAIインフラストラクチャ向けのポートフォリオが、事前設計されたカスタマイズ可能なラックエンクロージャを追加することで強化されます。