Ledelsesresumé:

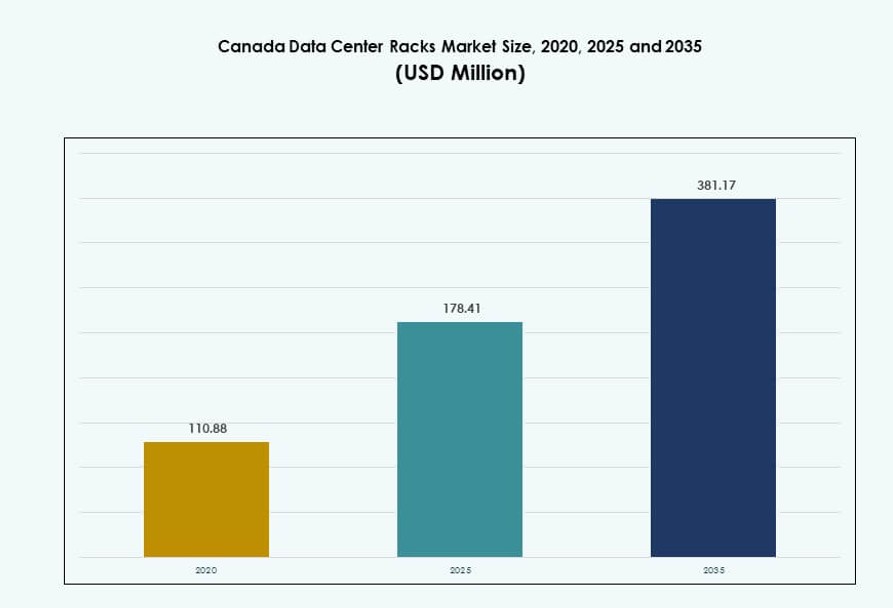

Markedet for datacenterstativer i Canada blev vurderet til 110,88 millioner USD i 2020 til 178,41 millioner USD i 2025 og forventes at nå 381,17 millioner USD i 2035, med en CAGR på 7,84% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Datacenterstativer i Canada 2025 |

178,41 millioner USD |

| Markedet for Datacenterstativer i Canada, CAGR |

7,84% |

| Markedets Størrelse for Datacenterstativer i Canada 2035 |

381,17 millioner USD |

Markedet vokser støt på grund af stærk efterspørgsel efter AI-klar infrastruktur, høj-densitets serverkonfigurationer og udrulning af edge computing. Virksomheder og cloud-udbydere investerer i skalerbare, energieffektive stativsystemer for at understøtte hybride og AI-arbejdsbelastninger. Adoptionen af væskekølede og intelligente stativløsninger stiger, drevet af termiske udfordringer og bæredygtighedsmål. Regeringsstøttet digitalisering, datalokalisering og hyperskalerudvidelser styrker opgraderinger på stativniveau. Disse skift gør markedet til et strategisk fokus for leverandører og investorer, der sigter mod langsigtet infrastrukturvækst.

Ontario leder markedet på grund af sin tætte virksomhedslandskab og koncentration af hyperscale datacentre. Quebec følger med sin fordel i vedvarende energi og voksende colocation-økosystem. Vestlige provinser som Alberta og British Columbia er i fremmarch på grund af udrulning af edge-faciliteter og stigende regional IT-efterspørgsel. Nordlige zoner ser interesse fra den offentlige sektor og telekommunikationsudbydere for modulære, fjernklare installationer. Den geografiske mangfoldighed understøtter adoptionen af flertrins stativinfrastruktur i hele Canada.

Markedets Dynamik:

Markedsdrivere

Udbredt Adoption af AI og HPC Accelererer Efterspørgslen efter Høj-Densitets Stativinfrastruktur

Markedet for datacenterstativer i Canada vinder momentum på grund af stigende udrulning af AI og højtydende computing. Disse arbejdsbelastninger kræver høj-densitets, strømintensive stativsystemer for at understøtte GPU-klynger og hurtig databehandling. Operatører vender sig mod 48U og derover stativer, der kan håndtere over 30 kW pr. stativ. Direkte væskekøling integreres i disse stativer for at håndtere termiske udfordringer. Denne tendens muliggør hurtigere time-to-market for virksomheder inden for bank, sundhedsvæsen og forskning. Høj-densitets infrastruktur tillader colocation-udbydere at øge indtægten pr. kvadratfod. Det hjælper også med at maksimere gulvpladsen, mens driftsrisici reduceres. Stativleverandører drager fordel af efterspørgslen efter præ-integrerede, modulære løsninger, der reducerer opsætningsforsinkelser.

- For eksempel leverer NVIDIA’s DGX H100-system op til 32 petaFLOPS af FP8-ydeevne ved brug af otte H100 GPU’er, hvor hver enhed bruger cirka 10,2 kW strøm. Operatører, der implementerer flere DGX H100-systemer i høj-densitets racks, prioriterer 48U-konfigurationer, der understøtter over 30 kW pr. rack.

Regeringens digitale politikker og udvidelse af cloud styrker den strategiske betydning af rack-infrastruktur

Nationale datasuverænitet love og provinsielle datahostingregler driver opbygningen af lokale datacentre. Det canadiske marked for datacenter racks drager direkte fordel af lokale cloud zone-udvidelser fra store hyperscalers. Firmaer som AWS, Microsoft og Google fortsætter med at udvide deres tilstedeværelse i Ontario og Quebec. Lokale operatører skalerer rack-infrastrukturen for at opfylde overholdelses- og kapacitetskrav. Regeringsstøttede digitaliseringsprogrammer inden for sundhed, forsvar og uddannelse har brug for sikker, skalerbar hosting. Dette skaber langsigtet efterspørgsel efter høj-pålidelighed kabinet racks. Det hjælper investorer med at sikre tilbagevendende infrastrukturafkast gennem leasingmodeller. Operatører samarbejder også med offentlige agenturer for at hoste kritisk infrastruktur lokalt.

Øget implementering af edge og modulære faciliteter ændrer prioriteterne for rack-design

Edge datacentre i fjerntliggende eller underforsynede områder driver efterspørgslen efter kompakte, forudintegrerede rack-systemer. Disse modulære racks er designet til plug-and-play implementering, især i telekommunikations- og industrielle miljøer. Det canadiske marked for datacenter racks ser en stigende præference for robuste og strømoptimerede formater. Telekomoperatører og internetudbydere implementerer netværksracks i edge-faciliteter for at understøtte 5G og IoT. Disse bruger lavdybde og mindre bredde racks for at spare plads. Hurtige implementeringstidslinjer øger efterspørgslen efter fabriksbyggede rack-samlinger. Modulær rack-integration fremskynder idriftsættelse og reducerer teknisk arbejdskraft på stedet. Disse tendenser åbner muligheder for canadiske producenter og systemintegratorer.

- For eksempel understøtter Nokias AirScale-platform cloud-native 5G-implementeringer med lav-latens og høj-gennemstrømningsevner, hvilket muliggør edge netværksfunktioner i hele Canada. Det er bredt adopteret af telekomoperatører for at forbedre 5G radioadgang og levere skalerbar, software-defineret ydeevne i makro- og edge-miljøer.

Stigende bæredygtighedspres øger overgangen mod energieffektive og væskekølede racks

Operatører står over for stigende pres for at forbedre energieffektiviteten og reducere emissioner pr. arbejdsbyrde. Dette skubber det canadiske marked for datacenter racks mod lav-PUE-konfigurationer. Højeffektive PDU’er, luftstrømsinddæmning og rack-niveau kølesystemer vinder frem. Væskekølingens anvendelse vokser i hyperscale og AI-fokuserede racks. Integration af sensorer, realtidsmonitorering og rack-niveau automatisering stiger. Disse innovationer hjælper med at optimere energiforbruget og understøtter ESG-mål. Det muliggør også bedre rack-udnyttelsesgrader og oppetid. Investorer og hyperscalers ser energieffektive rack-implementeringer som en vigtig differentieringsfaktor. Rack-leverandører innoverer inden for luftstrøm, formfaktor og kølegrænsefladedesign.

Markedstendenser

Skift mod OCP-kompatible racks til hyperscale-implementeringer driver standardisering

Hyperscalere standardiserer infrastruktur for at optimere skala, effektivitet og forsyningskæder. Markedet for datacenterstativer i Canada oplever hurtig adoption af Open Compute Project (OCP)-baserede statformater. Disse muliggør hurtigere implementering og hardware-interoperabilitet på tværs af leverandører. Operatører anskaffer OCP-stativer med integreret strøm, køling og kabelstyring. Det forenkler designet af datahaller og minimerer tilpasning. Store operatører foretrækker disse standarder for at strømline driften på tværs af regioner. Lokale integratorer tilpasser produktudbud til OCP-kompatibilitet for at få adgang til hyperscale-kontrakter. Disse standardformater reducerer også de samlede ejeromkostninger over stativets livscyklus.

Integration af Intelligens på Stativniveau Forbedrer Overvågning og Prædiktivt Vedligehold

Smarte stativer udstyret med sensorer, PDU’er og termiske overvågningsværktøjer vinder frem. Disse muliggør realtidsindsigt i temperatur, luftfugtighed og strømforbrug. Markedet for datacenterstativer i Canada bevæger sig mod intelligent infrastruktur, der understøtter prædiktiv fejldetektion. Smarte systemer advarer operatører om hotspots eller ubalancerede belastninger. De optimerer også energiforbruget gennem automatiserede kølejusteringer. Avanceret analyse giver operationelle indsigter og reducerer risikoen for nedetid. Leverandører tilbyder digitale tvillingefunktioner til at simulere scenarier på stativniveau. Adoption af intelligente stativer bliver en nøglefaktor i opbygningen af Tier III og Tier IV faciliteter.

Øget Tilpasning af Stativer til AI-arbejdsbelastninger og Specialiserede Hardwarebehov

AI-specifikke infrastrukturbehov har ført til fremkomsten af stativer designet omkring GPU- og ASIC-tæthed. Markedet for datacenterstativer i Canada tilpasser sig disse behov med tilpassede luftstrøms- og vægtbærende designs. Stativer skal håndtere tunge GPU-noder og sikre jævn termisk fordeling. Leverandører tilbyder forudkonfigurerede enheder optimeret til NVIDIA- og AMD-systemer. Nogle hyperscalere kræver stativer med bagdørsvarmevekslere til tætte AI-implementeringer. Strømfordelingen kræver også opgradering for at understøtte højere strømstyrke på stativniveau. Disse specialiserede stativer er afgørende for at understøtte generativ AI-træning og inferens.

Den Voksende Rolle af Co-location Faciliteter Former Efterspørgslen efter Fleksible Stativløsninger

Virksomheders skift mod hybrid cloud øger efterspørgslen efter co-location hosting. Markedet for datacenterstativer i Canada oplever vækst i efterspørgslen efter stativer drevet af delte faciliteter. Operatører har brug for skabe med modulære layouts for at understøtte blandede tæthedskrav. Fleksible stativformater giver kunder mulighed for at skalere uden at omkonfigurere fysisk plads. Låselige skabe og opdelt design foretrækkes for lejersikkerhed. Co-lo operatører søger stativer, der muliggør hurtig installation og energimåling pr. lejer. Standardisering hjælper med at reducere serviceforsinkelser og forbedre stativernes gennemløbstider. Tendensen understøtter også virksomhedskunder, der migrerer fra ældre on-prem setups.

Markedsudfordringer

Høje Driftsomkostninger og Energibehov Begrænser Adoption af Høj-Densitets Stativløsninger

Canadas koldere klima reducerer kølebehovet, men de samlede energiomkostninger forbliver høje i mange provinser. Strømtilgængelighed, især i bycentre som Toronto, lægger pres på operatører. Det canadiske marked for datacenterstativer står over for udfordringer med at implementere 30–60 kW stativer, der kræver væskekøling eller bagdørsvarmevekslere. Mindre operatører mangler kapital til at opgradere ældre faciliteter. De høje omkostninger ved at integrere nye PDU’er og varmestyringssystemer forsinker opgraderinger. Begrænset adgang til kvalificerede teknikere øger kompleksiteten ved idriftsættelse. Tilladelsestidslinjer og netberedskab påvirker også tidsplanerne for stativudrulning. Disse faktorer bremser adoptionen af avancerede stativformater.

Afhængighed af forsyningskæden og importforsinkelser påvirker tilgængeligheden af stativkomponenter

Canada er stærkt afhængig af amerikanske og asiatiske importvarer til stativkomponenter som skinner, PDU’er og konstruktionsstål. Globale forsyningskædeforstyrrelser forårsaget af logistikforsinkelser eller told påvirker lagerbeholdning og tidslinjer. Det canadiske marked for datacenterstativer er udsat for flaskehalse i sourcing af OCP-kompatibelt hardware. Leveringstider for specialfremstillede stativer strækker sig over måneder, hvilket påvirker hyperscaler-tidslinjer. Den indenlandske produktionskapacitet er begrænset, især for præcisionssamlinger. Certificering og kvalitetstest af importerede systemer forsinker yderligere implementeringer. Disse problemer skaber prispress og kontraktbøder for systemintegratorer.

Markedsmuligheder

Stærk vækst i edge- og fjernudrulninger åbner ny efterspørgsel efter modulære stativer

Fjerne nordlige provinser og landlige telekomzoner kræver lokaliseret beregning og lagring. Det canadiske marked for datacenterstativer drager fordel af edge-udrulninger, der har brug for kompakte, letinstallerbare stativer. Disse stativer understøtter netværksaggregering, landdistriktsundhed og offentlige tjenester. Efterspørgslen efter IP-klassificerede og vibrationsbestandige designs vokser. Det skaber langsigtede muligheder for canadiske OEM’er med fokus på modulær innovation.

Udvidelse af hyperscale- og AI-cloudzoner skaber efterspørgsel efter højkapacitetsstativløsninger

Hyperscalere fortsætter med at investere i multi-tilgængelighedszonerklynger på tværs af Ontario, Quebec og Alberta. Det canadiske marked for datacenterstativer er klar til at imødekomme efterspørgslen efter 48U+ stativer med avanceret køling. Disse højkapacitetsstativer er i tråd med AI- og ML-udrulninger i stor skala. Et stærkt økosystem af systemintegratorer positionerer Canada til at tiltrække udenlandske direkte investeringer i stativtung infrastruktur.

Markedssegmentering

Efter stativtype

Kabinetstativer dominerer det canadiske marked for datacenterstativer på grund af deres høje sikkerhed, luftstrømskontrol og egnethed til høj-densitetsapplikationer. Åbne ramme stativer betjener mindre eller interne miljøer, hvor tilgængelighed prioriteres. Andre inkluderer vægmonterede eller specialiserede kabinetter, men disse har en mindre andel. Kabinetstativer forbliver foretrukket af hyperscalere, regeringen og BFSI-operatører, der prioriterer fysisk sikkerhed og modulær vækst.

Efter stativhøjde

42U racks er standardhøjden, der anvendes i de fleste virksomheders og co-location faciliteter, hvilket driver den største andel. Racks over 42U vinder andel i hyperscale-implementeringer, der understøtter GPU-klynger og tæt computekraft. Racks under 42U bruges i edge- eller kompakte installationer med begrænset lodret plads. Det canadiske datacenter racks marked viser en overgang mod højere racks for at maksimere pladsudnyttelsen pr. kvadratfod.

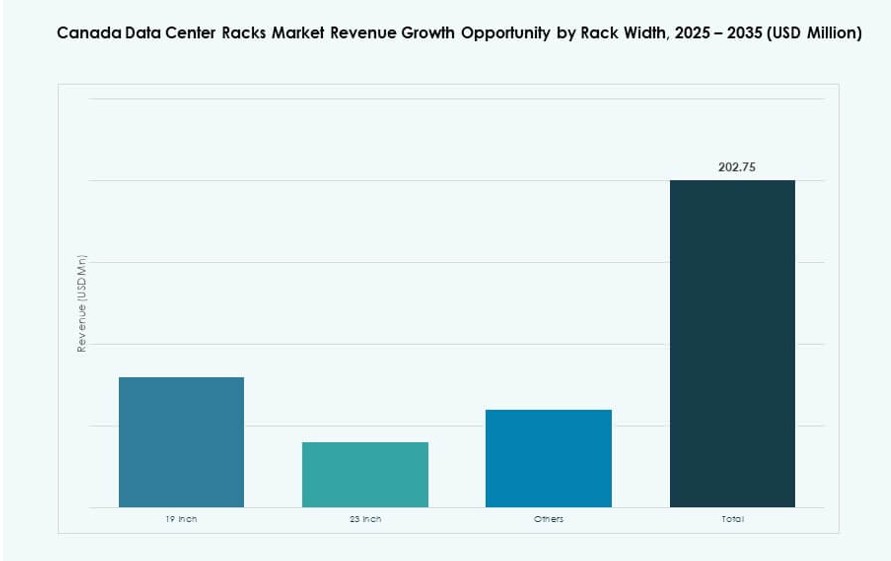

Efter Bredde

19-tommer racks er industristandarden og fortsætter med at holde den største andel i Canada. Disse racks tilbyder den bredeste kompatibilitet med IT-udstyr, hvilket gør dem ideelle på tværs af alle sektorer. 23-tommer kategorien tjener telekom og nogle høj-densitets køleopsætninger. Andre formater er niche og bruges i tilpassede implementeringer. 19-tommer bredden forbliver dominerende på det canadiske datacenter racks marked på grund af dens globale interoperabilitet.

Efter Anvendelse

Server racks holder den største andel givet stigningen i AI-servere, virksomhedens arbejdsbelastninger og cloud-native infrastruktur. Netværksracks tjener telekom, indholdslevering og kernerutefunktioner, især i edge- eller interconnect-miljøer. Det canadiske datacenter racks marked fortsætter med at se stærkere investeringer i server racks, i overensstemmelse med væksten i AI, cloud computing og private infrastrukturrulninger.

Efter Slutbruger

Store datacentre leder efterspørgslen på grund af investeringer fra hyperscalers og regeringsstøttede cloud-initiativer. Små og mellemstore datacentre vokser med regionale edge-byggerier og sekundære hostingzoner. Det canadiske datacenter racks marked forbliver gunstigt for storskalaprojekter, selvom mindre datacentre i stigende grad adopterer standardiserede, skalerbare rack-systemer.

Efter Vertikal

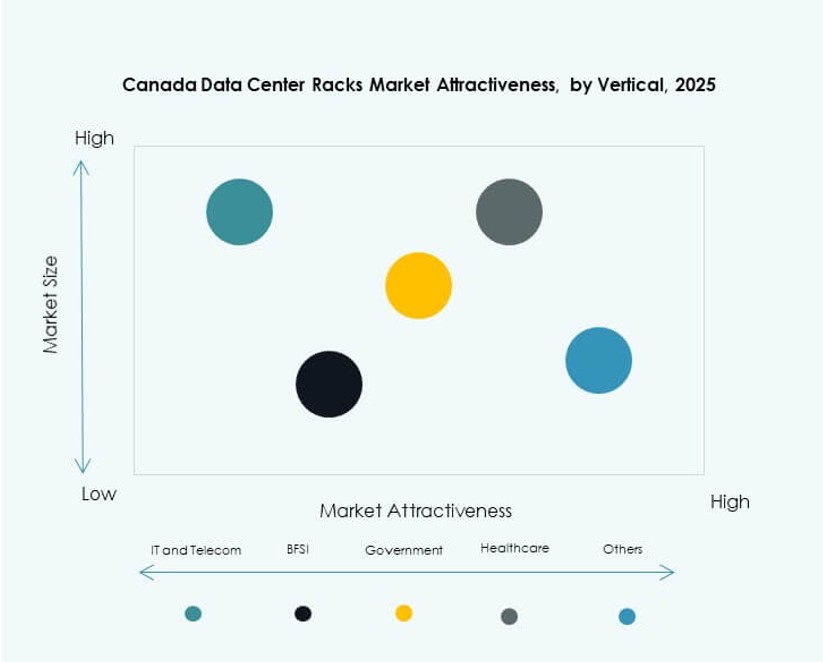

IT & Telekom holder den største andel drevet af telco cloud, AI-infrastruktur og vækst i indholdsstreaming. BFSI og regering & forsvar følger på grund af overholdelse, datalokalisering og digitale initiativer. Sundheds- og energisektorerne er nye brugere for medicinsk AI og netovervågning. Detailhandel, med voksende e-handels backend-behov, understøtter også efterspørgslen. Det canadiske datacenter racks marked ser forskelligartet adoption på tværs af disse sektorer med IT & Telekom i spidsen.

Regionale Indsigter

Ontario Holder Den Største Andel På Grund Af Finanssektorens Tæthed og Hyperscale Aftryk

Ontario leder det canadiske datacenter racks marked med over 42% andel. Torontos rolle som finans- og virksomhedstjenestehub driver denne dominans. Flere hyperscalers og co-location udbydere opererer i og omkring Toronto metroområdet. Ontario drager fordel af bedre konnektivitet, kvalificeret arbejdskraft og strømadgang. Dens tidlige AI-infrastrukturrulninger understøtter efterspørgslen efter høj-densitets racks. Provinsen fortsætter med at tiltrække regerings- og private cloud-investeringer.

- For eksempel startede Yondr Group opførelsen af sit første canadiske datacenter, en tre-etagers, 27 MW facilitet i Toronto, med byggeri der starter i januar/februar 2025 for at understøtte væksten i digital infrastruktur samt cloud- og AI-arbejdsbelastninger. Projektet forventes at være klar til brug i midten af 2026 og følger virksomhedens globale ekspansion til nøglemarkeder.

Quebec fremstår som en strategisk region med vedvarende energi og lavere strømomkostninger

Quebec har omkring 30% andel i det canadiske datacenter racks-marked. Operatører foretrækker denne region på grund af vandkraft, skatteincitamenter og overholdelse af datasuverænitet. Montreals datacenterøkosystem fortsætter med at vokse med stærke investeringer i edge-zoner. Lavere energipriser muliggør implementering af strømkrævende GPU-arbejdsbelastninger og køleintensive rackformater. Quebecs stærke digitale infrastruktur understøtter efterspørgslen fra både virksomheder og hyperscale-kunder.

Vestlige provinser og nordlige zoner oplever stigende interesse for edge og katastrofeberedskabsbehov

Regioner som Alberta og British Columbia tegner sig tilsammen for næsten 20% af markedet. Vancouvers nærhed til den amerikanske vestkyst og Albertas voksende teknologisektor skaber lokaliseret efterspørgsel. Operatører implementerer racks i edge-datacentre, der betjener telekommunikation, olie- og offentlige sektorkunder. Resten af Canada, inklusive de nordlige provinser, viser stigende interesse for modulære racks. Disse betjener regeringen, satellitkommunikation og missionkritiske tjenester i fjerntliggende zoner. Det canadiske datacenter racks-marked drager fordel af denne ændring i implementeringsstrategi.

- For eksempel udvidede Coloware sin tilstedeværelse på 151 Front Street West carrier hotel i Toronto i april 2024, hvilket øgede sin colocation-kapacitet i et af Canadas mest forbundne datacenterknudepunkter. Udvidelsen understøtter større edge-forbindelse og adgang til cloud-, netværks- og peering-økosystemer på dette store interkonnektionspunkt.

Konkurrenceindsigt:

- Hammond Manufacturing

- Primex Manufacturing

- Sysracks

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Eaton

- Hewlett Packard Virksomhed (HPE)

Det canadiske datacenter racks-marked byder på en blanding af globale OEM’er og stærke regionale producenter, der konkurrerer inden for modularitet, køleintegration og racktilpasning. Hammond Manufacturing og Primex fører det indenlandske marked, og tilbyder kabinetter skræddersyet til canadiske datacenterstandarder. Dell, HPE og Cisco dominerer Virksomhed-grade kabinetracks gennem samlede IT-infrastrukturløsninger. Vertiv, Eaton og Schneider Electric driver konkurrencen inden for strøm-integrerede og høj-densitets racks. Spillere som Sysracks og AMCO Enclosures tilbyder skalerbare designs til mellemstore og edge-implementeringer. Det forbliver et fragmenteret marked, hvor produktinnovation, tilgængelighed og integration med AI-klar infrastruktur påvirker købsbeslutninger. Partnerskaber med colocation- og hyperscale-udbydere spiller en nøglerolle i at udvide lokale fodaftryk og fange efterspørgsel i nye edge-zoner.

Seneste udviklinger:

- I december 2025 lancerede InfraRed Capital Partners Qu Data Centres, en ny canadisk digital infrastrukturplatform bygget omkring ni faciliteter erhvervet fra Rogers Communications. Lanceringen giver en national tilstedeværelse på tværs af Calgary, Edmonton, London, Ottawa og Toronto med op til 49 MW kapacitet. Qu tilbyder suveræn colocation, cloud og forbindelsestjenester til virksomheder, regeringer, hyperscale og AI-arbejdsbelastninger.

- I august 2025 fuldførte Vertiv opkøbet af Great Lakes Data Racks & Cabinets, en amerikansk producent af skræddersyede rackløsninger. Dette skridt forbedrer Vertivs portefølje for virksomheders, edge og hyperscale AI-infrastruktur ved at tilføje præfabrikerede og tilpasselige rackkabinetter.