执行摘要:

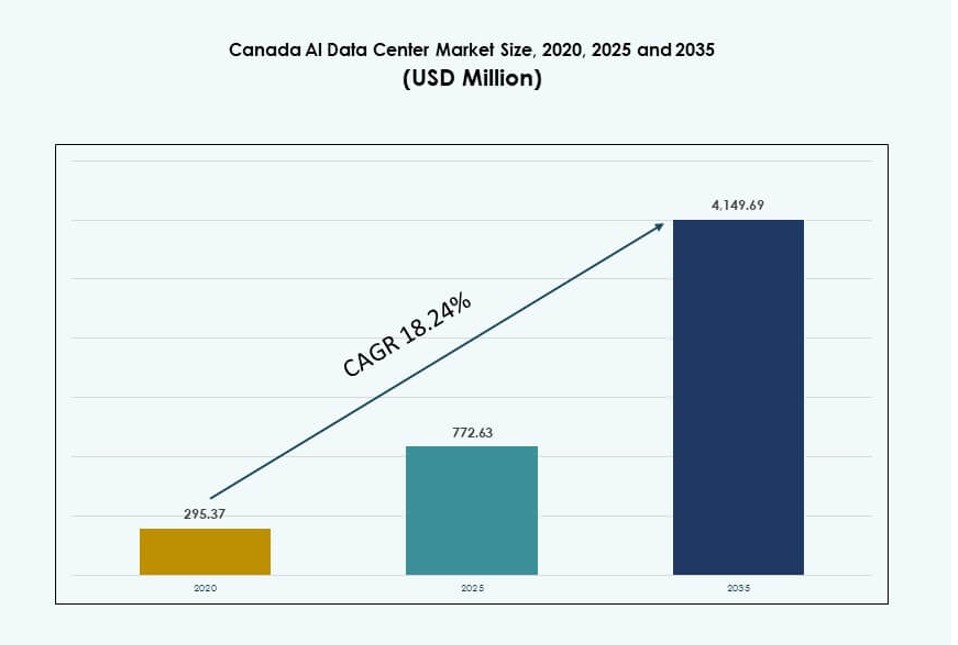

加拿大AI数据中心市场规模从2020年的2.9537亿美元增长到2025年的7.7263亿美元,预计到2035年将达到41.4969亿美元,预测期内的复合年增长率为18.24%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年加拿大AI数据中心市场规模 |

7.7263亿美元 |

| 加拿大AI数据中心市场,复合年增长率 |

18.24% |

| 2035年加拿大AI数据中心市场规模 |

41.4969亿美元 |

市场受到对高性能计算需求增加、生成式AI模型的快速采用以及GPU加速基础设施部署增加的推动。运营商正在投资液体冷却、先进的编排和高密度机架配置,以支持AI训练和推理工作负载。政府激励措施和可持续发展目标推动了清洁能源设施的采用。云服务提供商、硬件供应商和本地运营商正在扩大业务,以满足AI特定需求。基础设施的灵活性和能源效率已成为关键决策因素。市场通过可扩展部署提供强劲的投资回报。

安大略省和魁北克省由于丰富的可再生能源、低廉的电力成本以及靠近企业客户和AI研究中心而领先市场。多伦多和蒙特利尔已成为支持国家AI集群的核心超大规模区域。阿尔伯塔省作为新兴地区,因其适合冷却的气候和近期的大规模投资而受到关注。英属哥伦比亚省支持与当地产业和AI应用相关的边缘部署。这些地区差异反映了电力供应、网络连接和政策支持。它创造了一个分布式但集成的国家AI基础设施基础。

市场动态:

市场驱动因素

超大规模和企业设施中高密度AI工作负载的日益整合

超大规模运营商和大型企业正在扩展GPU密集型工作负载,需要更高的机架密度。AI训练模型要求机架超过每个机柜30千瓦,推动基础设施升级。加拿大AI数据中心市场支持NLP、CV和GenAI等多样化的AI用例。设施正在采用先进的冷却系统和智能电力分配来管理热负载。高密度AI服务器加速了从传统IT基础设施的转变。AI准备度已成为选址和设施设计中的关键指标。企业投资于可扩展架构以确保持续性能。战略部署支持国家AI采用目标和跨行业转型。这推动了长期基础设施投资。

政府资金和人工智能政策激励推动基础设施发展

联邦和省级项目为人工智能生态系统发展提供补助、税收激励和资金支持。政策强调数据主权、清洁能源和可持续的人工智能创新。这些项目增强了投资者的信心,加速了设施的启动。加拿大人工智能数据中心市场受益于专注于研究和基础设施的公私人工智能合作伙伴关系。蒙特利尔和多伦多等城市的人工智能中心指定鼓励超大规模建设。公共云扩展与政府支持的人工智能战略保持一致。政策的明确性有助于简化审批和电网互联过程。投资者将加拿大稳定的监管环境视为竞争优势,促进了人工智能驱动基础设施的增长。

- 例如,魁北克政府承诺在2025年前投入1亿加元支持Mila的人工智能基础设施,提升国家计算能力。该计划支持大规模GPU集群,包括NVIDIA H100系统,用于高级研究和模型训练。

强大的可再生能源可用性和对可持续人工智能运营的关注

加拿大丰富的水电资源降低了人工智能数据中心的电力成本和碳足迹。超大规模企业选择加拿大站点以符合全球ESG要求。绿色能源的获取支持可持续发展目标和长期成本节约。加拿大人工智能数据中心市场吸引了寻求清洁电力而不影响性能的运营商。魁北克和不列颠哥伦比亚等地区提供低PUE优势。运营商部署液体和后门冷却以提高效率。长期购电协议确保电网可靠性和固定费率。清洁能源吸引全球客户的人工智能训练工作负载。它巩固了加拿大在可持续基础设施中的地位。

边缘和区域扩展以服务本地化人工智能用例和5G增长

边缘和微型数据中心正在Tier II和Tier III城市扩展,以支持低延迟的人工智能应用。医疗成像、零售分析和汽车用例需要靠近终端用户。加拿大人工智能数据中心市场支持具有较小、人工智能就绪节点的区域计算区。本地化基础设施有助于减少回程拥堵并改善推理响应时间。边缘人工智能支持新兴的5G部署和实时服务。分布式模型降低风险并实现模块化扩展。零售、银行和公共部门推动区域边缘需求。人工智能容器化工作负载允许灵活的部署模型。它加强了加拿大的边缘计算格局。

- 例如,加拿大贝尔公司在安大略和魁北克的5G边缘核心部署了NVIDIA A100 GPU,支持超过20个城市的实时分析。该基础设施实现了人工智能驱动的边缘应用程序的低于5毫秒的延迟。

市场趋势

液体冷却和直接芯片热管理系统的日益采用

运营商正在投资先进的冷却技术以支持不断增加的机架功率密度。直接芯片和浸没式冷却系统正在成为新AI建设中的标准。加拿大AI数据中心市场正在见证更多液体冷却的部署,以降低PUE。这些技术提高了密集AI工作负载的热管理效率。超大规模企业在站点规划中优先考虑冷却创新。后门热交换器和冷板集成正在大规模采用。设施将液体冷却与气流优化和实时监控相结合。冷却系统的选择现在直接影响机架级AI性能。这重塑了设施设计策略。

转向模块化和预制AI数据中心部署模型

更快的部署时间推动了对为AI用例量身定制的模块化基础设施的需求。供应商提供集成电力、冷却和机架系统的预制单元。加拿大AI数据中心市场在偏远或边缘区域越来越多地使用集装箱化数据大厅。模块化建设缩短了AI就绪时间并减少了现场劳动力。预制单元支持GPU扩展的分阶段扩展。运营商使用模块化布局实现冗余和工作负载隔离。这些设计帮助满足快速发展的AI需求,而无需全面的设施改造。它在多个地点实现可扩展、可重复的基础设施。

通过DCIM和预测性维护工具进行AI驱动的基础设施管理

设施运营商正在采用AI驱动的数据中心基础设施管理(DCIM)平台。这些工具提供对能源、气流、机架健康和资产跟踪的实时可见性。加拿大AI数据中心市场利用预测分析来减少停机时间并提高效率。结合机器学习模型的DCIM实现智能冷却控制和电力平衡。自动警报防止高密度机架中的热峰值。AI工具优化容量规划和SLA性能。实时仪表板提高了客户对AI工作负载的透明度。它改善了高价值基础设施资产的生命周期管理。

对GPU即服务和混合模型中AI工作负载部署的需求

服务提供商为没有内部AI基础设施的客户提供GPU即服务平台。企业更倾向于采用同时具备本地和云GPU访问的混合AI部署模型。加拿大AI数据中心市场通过GPU就绪的托管和云原生设计支持这一点。高速互连和基于结构的架构实现高效的工作负载部署。开发者对Kubernetes原生GPU集群的需求正在上升。运营商正在整合NVMe-over-Fabric和RDMA以支持快速推理周期。AI用户需要在工作负载编排和多区域部署中保持灵活性。这影响了机架设计、网络层和服务模型。

市场挑战

AI优化设备的高基础设施成本和长采购周期

部署适用于 AI 的数据中心需要在 GPU、液体冷却和电力系统上进行昂贵的投资。高性能硬件的长交付时间延迟了建设和容量升级。加拿大 AI 数据中心市场面临来自全球芯片和组件竞争的压力。设备供应商优先考虑大型美国或亚洲客户,从而减少了加拿大运营商的可用性。随着密集机架配置和专业冷却的增加,设施成本上升。预算限制影响了寻求 AI 基础设施升级的小型和中型运营商。采购延误扰乱了项目时间表和租户入驻。企业必须在资本支出与未来 AI 需求之间取得平衡。这在各个地区造成了部署瓶颈。

电网互连延迟和区域电力分配限制

将高密度 AI 数据中心连接到本地电网面临技术和监管障碍。某些地区面临变压器短缺或变电站容量限制。加拿大 AI 数据中心市场遇到与公用事业协调相关的项目延迟。快速的 AI 增长给原本未设计用于高功率消耗的电网基础设施带来压力。分区批准、环境评估和公用事业协议延长了项目时间表。城市区域的电网拥堵限制了密集 GPU 工作负载的扩展。运营商探索替代能源设置,但法规减缓了实施速度。这限制了新 AI 中心的快速开发。

市场机会

国家 AI 集群和研究机构推动区域增长

加拿大的 AI 集群生态系统创造了对本地 AI 基础设施的需求。大学、初创公司和研究实验室与数据中心提供商合作。加拿大 AI 数据中心市场受益于靠近 AI 卓越中心。学术和商业合作支持持续的计算需求。公共 AI 投资的增长使区域设施的启动成为可能。这支持了各行业的长期 AI 采用。

金融服务和零售行业对推理工作负载的需求激增

企业中用于欺诈检测、个性化和聊天机器人的 AI 推理正在上升。金融服务和零售客户在主要城市寻求低延迟基础设施。加拿大 AI 数据中心市场通过 GPU 准备的机架实现近实时推理。对推理专用部署区域的需求开辟了新的服务产品。这创造了超越大型训练集群的增长。

市场细分

按类型

由于对大规模 GPU 集群的需求,超大规模部分主导了加拿大 AI 数据中心市场。超大规模运营商部署支持 AI 模型训练和云 AI 服务的密集机架。随后是为混合和私有 AI 需求服务的托管和企业设施。边缘和微型数据中心正在兴起,以支持对延迟敏感的 AI 推理。这些较小的节点扩展了 AI 在非大都市地区的覆盖范围。所有类型的增长与 AI 模型复杂性和用例多样性保持一致。

按组件

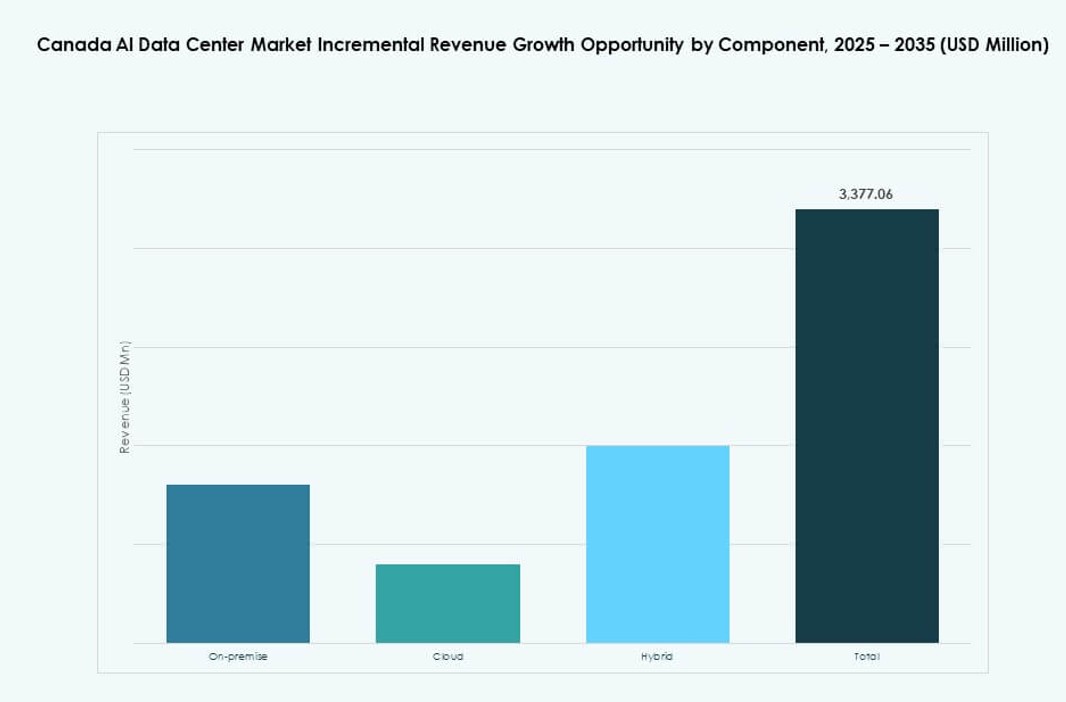

硬件引领市场,由GPU服务器、高密度机架和冷却系统推动。运营商在计算密集型硬件上投入巨资,以支持AI工作负载。随着AI用户寻求工作负载的可移植性,软件和编排工具迅速增长。服务有助于部署、监控和生命周期管理。DCIM、AI编排和混合管理平台实现敏捷扩展。这些组件共同形成一个紧密集成的AI基础设施层。

按部署

由于其灵活性、可扩展性和对GPU资源的访问,云仍然占据主导地位。超大规模企业在公共云区域扩展AI产品。随着企业在本地保留敏感工作负载,混合部署正在增加。混合模型支持合规性、成本控制和AI模型定制。在受监管的行业中,本地部署仍然具有相关性。每种模型都迎合不同的AI成熟度和用例。

按应用

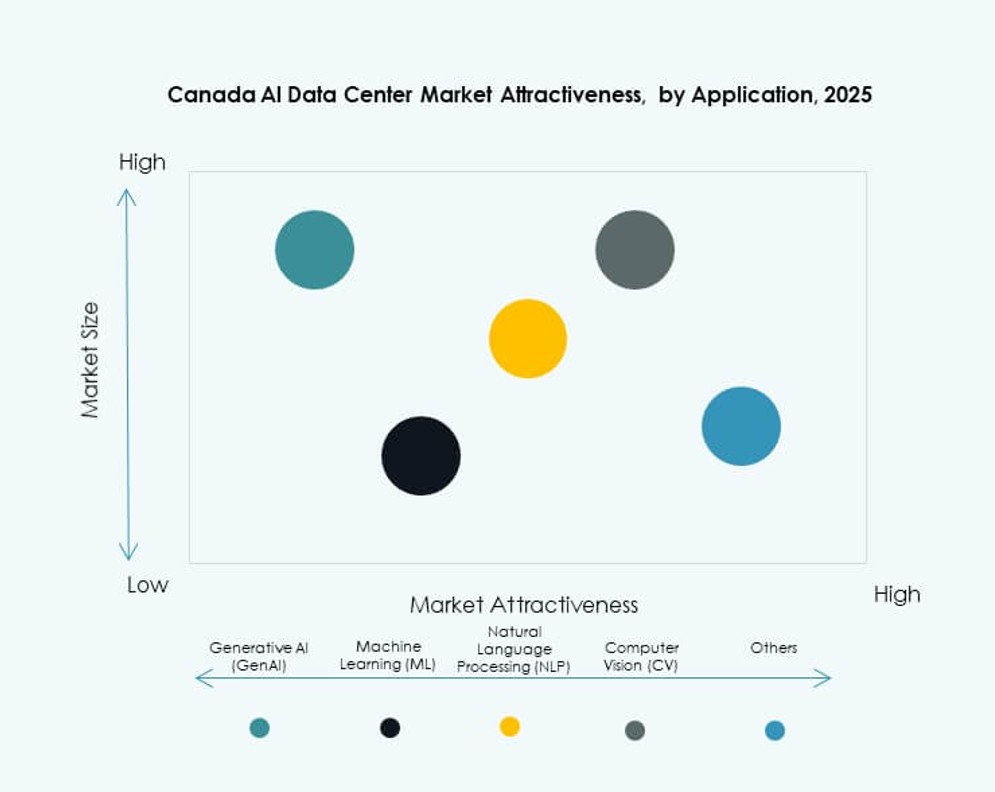

机器学习占据最大份额,由预测分析和数据建模推动。随着企业采用LLMs,生成式AI快速增长。计算机视觉和NLP在医疗、汽车和智慧城市部署中不断上升。其他应用包括推荐引擎和欺诈检测系统。加拿大AI数据中心市场通过GPU优化的基础设施支持所有工作负载。AI堆栈的多样性推动机架和冷却定制。

按行业

IT和电信占主导地位,由AI服务交付的基础设施需求推动。BFSI和零售紧随其后,采用AI进行欺诈检测和个性化。医疗行业使用AI进行诊断和医学成像。媒体和娱乐需求AI进行内容生成和流媒体优化。制造和汽车行业使用AI进行自动化和预测性维护。行业多样性支持在各种用例中的持续增长。

区域洞察

安大略省以多伦多为主要AI基础设施中心引领全国容量

安大略省占据加拿大AI数据中心市场超过42%的份额。由于其技术人才、连接性和数据法规,多伦多领先。超大规模企业和金融机构选择多伦多,因为其靠近用户和AI研究中心。政府支持和清洁电力的获取使得密集的GPU基础设施成为可能。该地区继续吸引云和托管投资。它仍然是AI驱动部署的核心市场。

- 例如,加拿大政府在2024年12月宣布投资2.4亿加元支持Cohere在多伦多的数据中心扩建,计划于2025年开始运营,以提升AI计算能力。

魁北克凭借可再生能源和具有竞争力的电价获得关注

魁北克占市场近28%,提供丰富的水电能源。其低电价支持需要大量电力输入的AI工作负载。蒙特利尔已成为超大规模AI训练集群的首选区域。省级项目鼓励与全球ESG目标一致的可持续基础设施。托管服务提供商在现有电网资产附近扩展AI就绪设施。它将魁北克定位为绿色AI基础设施中心。

西部和大西洋省份通过边缘部署和特定行业用例崭露头角

艾伯塔省和不列颠哥伦比亚省是增长中的地区,拥有靠近能源、医疗保健和零售中心的边缘AI中心。西部省份合计占据约20%的市场份额。用于机器人、诊断和物流的本地化数据处理推动了采用。不列颠哥伦比亚省的清洁能源政策与AI基础设施需求相符。大西洋地区通过公私研究伙伴关系和农村连接项目崭露头角,支持分布式AI基础设施的增长。

- 例如,AWS承诺投资179亿美元扩展其加拿大云基础设施,持续投资重点是通过其位于蒙特利尔的加拿大(中央)区域增强AI和计算能力。该计划支持来自西部省份的国家数字基础设施和工作负载需求。

竞争 洞察:

- eStruxture数据中心

- QScale

- Cologix

- 微软(Azure)

- 亚马逊网络服务(AWS)

- 谷歌云

- Meta平台

- NVIDIA

- Equinix

- Digital Realty Trust

加拿大AI数据中心市场竞争激烈,全球云服务提供商和本土运营商积极参与。AWS、微软和谷歌等超大规模公司推动了对支持AI工作负载的GPU就绪基础设施的重大投资。像QScale和eStruxture这样的本地公司专注于区域覆盖、可持续性和低延迟交付。Meta和NVIDIA通过AI集群部署和硬件供应推动需求。像Equinix和Digital Realty这样的托管服务提供商为寻求混合模式的AI客户扩展容量。戴尔、HPE和联想等硬件供应商支持快速基础设施扩展。市场由专业化、区域可用性以及对AI训练和推理的支持塑造。运营商在能源效率、机架密度、冷却性能和数据法规合规性上展开竞争。

最新动态:

- 2025年12月,微软宣布了一项具有里程碑意义的190亿加元投资(包括未来两年超过75亿加元),以扩展其Azure加拿大中部和加拿大东部数据中心区域的AI基础设施,新容量将于2026年底上线。

- 2025年7月,eStruxture数据中心获得13.5亿加元的突破性融资,包括加拿大首个评级的资产仅限数据中心证券化,以加速全国AI就绪数据中心的发展。

- 2024年10月,eStruxture数据中心确认计划在卡尔加里附近建设一座价值7.5亿加元(5.85亿美元)的90兆瓦数据中心,旨在支持生成AI和云工作负载,标志着艾伯塔省AI基础设施的重大扩展。