الملخص التنفيذي:

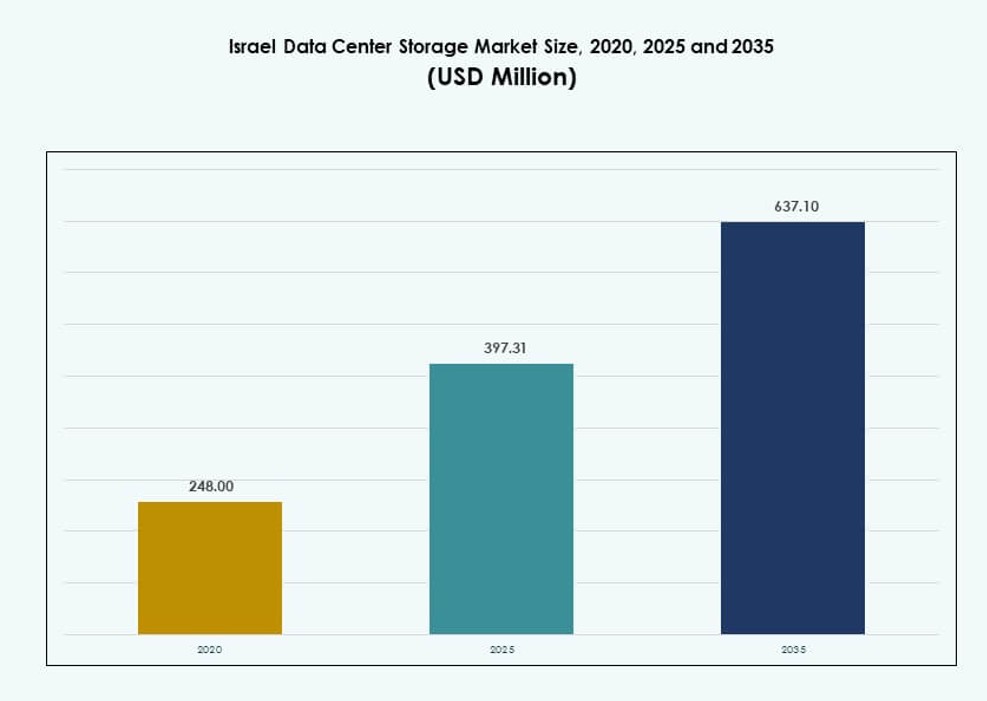

تم تقييم حجم سوق تخزين مراكز البيانات في إسرائيل بقيمة 248.00 مليون دولار أمريكي في عام 2020 ليصل إلى 397.31 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 637.10 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 4.69% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في إسرائيل 2025 |

397.31 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في إسرائيل، معدل النمو السنوي المركب |

4.69% |

| حجم سوق تخزين مراكز البيانات في إسرائيل 2035 |

637.10 مليون دولار أمريكي |

يدفع الطلب القوي على بنية تحتية آمنة وقابلة للتوسع للنمو عبر قطاعات مثل الحكومة والدفاع والاتصالات المالية. يشمل تبني التكنولوجيا التخزين الفلاشي، نماذج السحابة الهجينة، والمنصات المعرفة بالبرمجيات. تعيد متطلبات الذكاء الاصطناعي والمدن الذكية والأمن السيبراني تشكيل استراتيجيات الشراء. يرى المستثمرون قيمة في البنية التحتية للتخزين السيادي ومنصات السحابة المتوافقة. تدفع الابتكارات من الشركات الناشئة المحلية الاستخدام المبكر لتقنية NVMe والتخزين المتكامل مع الحاويات. يتيح سوق تخزين مراكز البيانات في إسرائيل للمؤسسات التحكم في البيانات، وضمان وقت التشغيل، ودعم استراتيجيات رقمية طويلة الأمد.

تقود تل أبيب بحصة تزيد عن 50% بسبب كثافة البيانات العالية، مناطق السحابة، ومراكز الحجم الكبير. تظهر حيفا والمناطق القريبة منها مع طلب متقدم في البحث والتطوير والقطاع العام. تكتسب بئر السبع زخماً مع تجمعات الأمن السيبراني وفرض البنية التحتية الذكية. تثبت هذه المناطق التوسع الإقليمي وتمكن من خدمات البيانات السيادية. يستمر سوق تخزين مراكز البيانات في إسرائيل في التطور مع تزايد الحاجة إلى بيئات تخزين موزعة وحساسة للكمون عبر المناطق الحضرية والمركزة على الابتكار.

ديناميات السوق:

محركات السوق

دفع قوي نحو السيادة الوطنية على البيانات وبنية تحتية للتخزين مدفوعة بالأمن

تولي إسرائيل الأولوية لحماية البيانات الوطنية والمرونة السيبرانية، مما يدفع الاستثمارات في التخزين المحلي للبيانات. تفرض الحكومة لوائح صارمة للقطاعات الحساسة مثل الدفاع والمالية والرعاية الصحية. يجب على الشركات الامتثال لمتطلبات إقامة البيانات، مما يدعم الطلب على البنية التحتية السيادية. هذا يعزز نشر منصات التخزين المحلية والهجينة مع تشفير متقدم. تسرع المخاوف المتزايدة بشأن التهديدات الخارجية الحاجة إلى بيئات معزولة وآمنة. يستفيد سوق تخزين مراكز البيانات في إسرائيل من حلول التخزين ذات الدرجة العسكرية المدعومة من الموردين المحليين. تدفع أطر السحابة السيادية الشركات نحو مراكز البيانات المحلية. يستمر في التطور كركيزة أساسية للاستقلال الرقمي.

- على سبيل المثال، في عام 2024، حصلت شركة Elbit Systems على عقود بملايين الدولارات من وزارة الدفاع الإسرائيلية لتقديم أنظمة اتصالات تكتيكية وشبكات ميدانية، مما يعزز تبادل البيانات الآمن عبر العمليات العسكرية الديناميكية.

تسارع في برامج الذكاء الاصطناعي والحوسبة الطرفية والحكومة الرقمية

التوسع السريع في أحمال عمل الذكاء الاصطناعي يزيد من الطلب على بنية تحتية للتخزين ذات زمن استجابة منخفض وسرعة عالية. تعتمد استراتيجيات الذكاء الاصطناعي الوطنية وجهود الحوكمة الذكية على التعامل مع البيانات المنظمة وغير المنظمة. تحتاج تقنيات التخزين إلى دعم نماذج الاستدلال والتدريب الضخمة. تضيف الحوسبة الطرفية في النقل والمرافق إلى أحجام التخزين وتعقيد التوزيع. تولد مبادرات المدن الذكية بيانات في الوقت الحقيقي تحتاج إلى استرجاع ومعالجة فورية. ينمو سوق تخزين مراكز البيانات في إسرائيل جنبًا إلى جنب مع هذه التطبيقات. يوفر البنية التحتية الأساسية للخدمات الرقمية من الجيل التالي. يستفيد المستثمرون من منصات قابلة للتوسع تتماشى مع أهداف الرقمنة الوطنية طويلة الأجل.

زيادة في تبني السحابة للمؤسسات وطلبات التخزين متعددة المستويات

تقوم المؤسسات المحلية بنقل أحمال العمل إلى بيئات السحابة، مما يتطلب خيارات تخزين قابلة للتوسع ومرنة. تساعد نماذج التخزين متعددة المستويات في تحسين الأداء والتكلفة لأحمال العمل المتنوعة. تتطلب التحليلات المدفوعة بالذكاء الاصطناعي وأنظمة تخطيط موارد المؤسسات والمنصات التعاونية تخزينًا بقدرة IOPS قوية وسعة احتياطية. يقوم مقدمو خدمات السحابة بتوطين البنية التحتية، مما يؤدي إلى زيادة الطلب على أنظمة التخزين المتصلة بالشبكة والموضوعية. توفر الأنظمة المتدرجة قدرات تخزين باردة ودافئة وساخنة مصممة لإدارة دورة حياة البيانات. يعكس سوق تخزين مراكز البيانات في إسرائيل هذا التحول في البنية المعمارية. يقود الإيرادات من التكوينات المتنوعة للمؤسسات المتوسطة إلى الكبيرة. أصبحت مرونة التخزين الآن ضرورية لتلبية المرونة التشغيلية.

نظام بيئي ناشئ نابض بالحياة يدعم الابتكار المتقدم في التخزين

يعزز مشهد الشركات الناشئة النابض بالحياة في إسرائيل الطلب على بنية تحتية للتخزين مرنة وعالية الأداء. تتبنى شركات التكنولوجيا العاملة في الذكاء الاصطناعي والتكنولوجيا المالية والأمن السيبراني التخزين القائم على NVMe مبكرًا. تخلق التكرارات السريعة للمنتجات والعمليات المكثفة للبيانات طلبًا على تكوينات ثقيلة الفلاش. يدعم توفر التمويل الاستثماري التكامل المبكر لنماذج التخزين المتطورة. غالبًا ما تقوم الشركات الناشئة بنشر تخزين هجين أو قائم على السحابة يوازن بين الأداء والتكلفة. يساعد سوق تخزين مراكز البيانات في إسرائيل على التطور مع عمليات النشر التي تركز على الابتكار. يقدم مقدمو الخدمات حزمًا مخصصة للشركات الصغيرة والمتوسطة في مجال التكنولوجيا. يصبح القطاع محركًا للنمو من خلال توسيع نطاق الابتكار دون التضحية بالتحكم في البيانات.

- على سبيل المثال، أظهرت شركة StorOne معايير أداء عالية لنظام التشغيل Prime Storage الخاص بها في عام 2024، حيث عرضت ملايين IOPS على أنظمة 2U المدمجة المحسنة لأحمال العمل المتعلقة بالذكاء الاصطناعي والتحليلات، مما يعزز بصمة الابتكار المعرفي في سوق تخزين مراكز البيانات في إسرائيل.

اتجاهات السوق

التحول نحو رفوف التخزين المبردة بالسائل للبيئات عالية الكثافة

التحديات الحرارية في البيئات ذات الكثافة العالية للبيانات دفعت المشغلين إلى تبني رفوف تخزين مبردة بالسائل. تدعم هذه الحلول عمليات الإدخال والإخراج العالية بكفاءة طاقة وأقل وقت تعطل. تتطلب الشركات الضخمة التي تشغل نماذج الذكاء الاصطناعي والتعلم الآلي أداءً مستمرًا تحت أعباء العمل المكثفة. يعمل التبريد بالسائل على تحسين كثافة التخزين لكل رف، مما يحقق الاستفادة المثلى من المساحة في مراكز الفئة الثالثة والرابعة. يقوم الموردون في إسرائيل بتصميم وحدات مدمجة جاهزة للتبريد السائل تتوافق مع المعايير المحلية. يتبنى سوق تخزين مراكز البيانات في إسرائيل هذه الاتجاهات عبر قطاعات السحابة والاتصالات. يدعم النمو في أعباء العمل التي تتطلب الكثير من البيانات مثل تحليلات الفيديو والجينوميات. يتسارع اعتماد التبريد المباشر إلى الشريحة والتبريد من الباب الخلفي في المباني الجديدة.

تفضيل متزايد للتخزين المعرف بالبرمجيات (SDS) عبر المؤسسات

يتبنى المشترون المؤسسيون في إسرائيل التخزين المعرف بالبرمجيات لتقليل الاعتماد على الموردين وتحسين التكاليف. تفصل منصات SDS بين أجهزة التخزين وطبقات الإدارة، مما يوفر المرونة. تستخدم الشركات ذات أعباء العمل الديناميكية SDS لتحسين تجميع الموارد. تدعم هذه الحلول الافتراضية والتحليلات والتطبيقات القائمة على الحاويات. يعزز تكامل SDS مع أدوات التنسيق مثل Kubernetes الأداء في الإعدادات الهجينة. يشهد سوق تخزين مراكز البيانات في إسرائيل إقبالاً قويًا بين الشركات المتوسطة والوكالات الحكومية. يدعم التحديث دون رأس مال كبير مقدمًا. تكتسب منصات SDS مفتوحة المصدر أيضًا زخمًا بين النشر الحساس للتكلفة.

زيادة اعتماد إدارة دورة حياة البيانات والتصنيف الذكي

تستثمر المؤسسات في أدوات تعمل على أتمتة تصنيف البيانات وتحسين استخدام الطبقات. يقلل التصنيف الذكي من التكاليف عن طريق نقل البيانات التي نادرًا ما يتم الوصول إليها تلقائيًا إلى التخزين البارد. تدعم الأرشيفات النشطة الاسترجاع السريع للامتثال التنظيمي. تدير الشركات مجموعات بيانات ضخمة من منصات إنترنت الأشياء والمراقبة وإدارة علاقات العملاء. تحلل الأدوات المدعومة بالذكاء الاصطناعي الاستخدام وتقوم بأتمتة اختيار الطبقات. يتماشى سوق تخزين مراكز البيانات في إسرائيل مع هذا التحول نحو الكفاءة التشغيلية. تقوم شركات التخزين بتجميع ميزات دورة الحياة مع أدوات النسخ الاحتياطي والتكرار. يقلل من العبء الزائد للتخزين مع تلبية متطلبات السرعة والوصول.

النمو في التخزين القائم على الكائنات للتعامل مع أحجام البيانات غير المهيكلة

يزيد ارتفاع الفيديو والسجلات والبيانات الاجتماعية والنسخ الاحتياطية من اعتماد التخزين القائم على الكائنات. تتطلب المؤسسات حلولاً قابلة للتوسع ودائمة للأرشفة والاستخدام النشط. يتعامل التخزين القائم على الكائنات مع البيانات الوصفية بشكل أفضل ويدعم الوصول الموزع. تستفيد التطبيقات السحابية الأصلية من التكامل السهل عبر واجهات برمجة التطبيقات. تقود القطاعات الإعلامية والبحثية والاتصالات معظم الطلب. يكتسب سوق تخزين مراكز البيانات في إسرائيل زخمًا من خلال اعتماد منصات متوافقة مع S3. كما يدعم أعباء العمل طويلة الأجل للذكاء الاصطناعي والتحليلات. تصبح نماذج التخزين القائم على الكائنات الهجينة معيارًا للاستخدام في النسخ الاحتياطي والطبقات الباردة.

تحديات السوق

التوافر المحدود للبنية التحتية الموفرة للطاقة عبر المنشآت القديمة

لا تزال العديد من مراكز البيانات في إسرائيل تعمل باستخدام بنية تحتية قديمة غير محسّنة لكفاءة الطاقة. تحد أنظمة التبريد وإدارة الطاقة من قابلية التوسع لمنصات التخزين الحديثة. يواجه المشغلون تكاليف تشغيلية عالية عند دمج أحمال العمل المكثفة NVMe أو GPU. التحديث بطيء بسبب قيود المساحة المادية والتنظيمية. تؤدي زيادات تكاليف الطاقة إلى زيادة التكلفة الإجمالية للملكية للشركات. يجب على سوق تخزين مراكز البيانات في إسرائيل معالجة هذه المشكلة القديمة لإطلاق الإمكانات الكاملة للأداء. تظل تحسينات كثافة التخزين مقيدة في العديد من المرافق من المستوى الثاني. كما يحد من النشر الكامل للبنية التحتية الجاهزة للذكاء الاصطناعي.

تعقيد الامتثال التنظيمي ونقص المحترفين المهرة في التخزين

تزيد قواعد الامتثال المتطورة لحماية البيانات والتوطين والأمن السيبراني من تعقيد تصميم التخزين. يجب على الشركات تلبية المعايير المحلية والدولية. يؤدي ذلك إلى طلب على البنى المتوافقة مع مسارات التدقيق وميزات التحكم في الوصول المستند إلى الأدوار (RBAC). يحد نقص المحترفين المهرة من وتيرة التنفيذ. يكافح سوق تخزين مراكز البيانات في إسرائيل لتلبية الطلب على المهندسين المعماريين وخبراء أمان التخزين. تظل جهود التدريب غير متساوية عبر المناطق. تعوض الخدمات المدارة جزئيًا عن هذه الفجوة في المهارات، لكن الاعتماد لا يزال مرتفعًا. تتطلب أحمال العمل المعقدة ضبطًا متخصصًا، مما يؤخر الطرح.

فرص السوق

توسيع مراكز البيانات الضخمة والمودولية في ممرات التكنولوجيا

يدفع النمو السريع في الخدمات الرقمية إلى بناء مراكز ضخمة في تل أبيب وحيفا والممرات المحيطة. تحتاج هذه المراكز إلى أنظمة تخزين كبيرة الحجم ومتكررة ومرنة. يمكن لسوق تخزين مراكز البيانات في إسرائيل التوسع مع النشر المودولي. يتيح التوسع في الوقت المناسب للمستأجرين السحابيين الجدد. يكتسب البائعون الذين يقدمون التخزين كخدمة قابلة للتوسع زخمًا في هذا البيئة.

التحول الرقمي المدعوم من الحكومة يخلق طلبًا طويل الأجل على التخزين

تخلق السياسات الرقمية الأولى عبر الوكالات العامة وقطاعات الرعاية الصحية والتعليم طلبًا دائمًا على التخزين المتوافق والموجود في الموقع. تحتاج المؤسسات إلى طبقات النسخ الاحتياطي والأرشفة والوصول السريع. يستفيد سوق تخزين مراكز البيانات في إسرائيل من العقود المستقرة والدعم طويل الأمد. تدفع الشراكات العامة والخاصة في التخزين إلى توسيع النظام البيئي وبناء القدرات الوطنية.

تقسيم السوق

حسب نوع التخزين

يحافظ التخزين التقليدي على وجود قوي بسبب الألفة وسهولة الصيانة. ومع ذلك، يكتسب التخزين الفلاشي الكامل حصة بسبب سرعته وموثوقيته وانخفاض تكاليفه. يظل التخزين الهجين مهيمنًا في سوق تخزين مراكز البيانات في إسرائيل حيث يمزج بين الكفاءة في التكلفة والأداء. تفضل المنظمات المرونة لتحقيق التوازن بين مستويات البيانات الساخنة والباردة. يقود التخزين الفلاشي الكامل عمليات النشر في قطاعات الذكاء الاصطناعي والتكنولوجيا المالية.

حسب نشر التخزين

أنظمة التخزين المتصلة بالشبكة (NAS) تهيمن في بيئات المؤسسات والمتوسطة الحجم. تتبعها أنظمة SAN في القطاعات الحيوية مثل BFSI والحكومة. لا يزال التخزين المتصل مباشرة (DAS) يدعم الإعدادات الصغيرة والنسخ الاحتياطية المؤقتة. يستفيد سوق تخزين مراكز البيانات في إسرائيل من التكامل متعدد النماذج. تكتسب عمليات النشر الهجينة باستخدام NAS للاستخدام العام وSAN للأحمال الحساسة للأداء زخماً.

حسب المكون

يمتلك العتاد الحصة الأكبر بسبب البصمة المادية لأجهزة التخزين. تساهم خوادم التخزين والرفوف ووحدات الطاقة في ذلك. ومع ذلك، ينمو البرمجيات بشكل أسرع مع SDS وأدوات إدارة البيانات والتكرار. في سوق تخزين مراكز البيانات في إسرائيل، يرتفع الطلب على برامج التخزين التي تدعم السحابة المتعددة والذكاء الاصطناعي. يتحول التركيز نحو التنسيق الذكي بدلاً من السعة البحتة.

حسب الوسيط

تهيمن محركات الأقراص ذات الحالة الصلبة (SSD) على الأحمال التي تركز على الأداء في البنوك والدفاع والذكاء الاصطناعي. لا تزال محركات الأقراص الصلبة (HDD) تمثل التخزين بالجملة والأرشفة. يدعم التخزين الشريطي النسخ الاحتياطي طويل الأمد للقطاعات التي تتطلب الامتثال. يستمر تبني SSD في الارتفاع في سوق تخزين مراكز البيانات في إسرائيل بسبب السرعة وكفاءة الطاقة. تظل HDD ذات صلة في عمليات النشر الحساسة للتكلفة.

حسب نموذج النشر

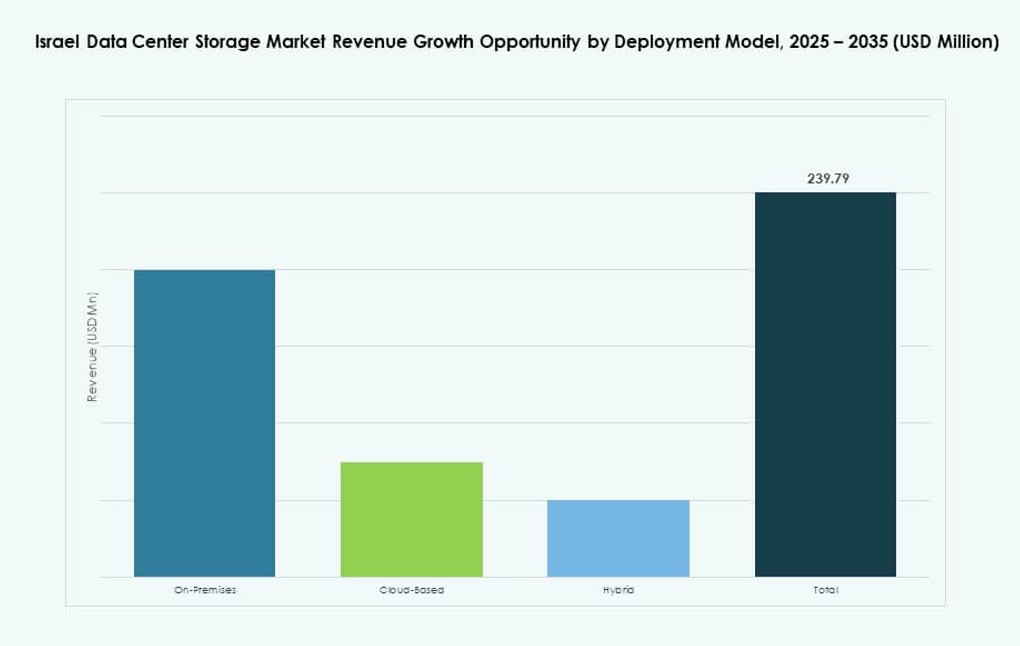

ينمو التخزين السحابي مع SaaS وPaaS وتحليلات البيانات. يظل النموذج الهجين مهيمنًا، حيث يوفر المرونة والتحكم في البيانات. يعد النشر في الموقع شائعًا في قطاعات الدفاع والمالية بسبب خصوصية البيانات. يرى سوق تخزين مراكز البيانات في إسرائيل أن النموذج الهجين هو النموذج المفضل. يجمع بين القابلية للتوسع والامتثال التنظيمي والتحكم في الشبكة.

حسب التطبيق

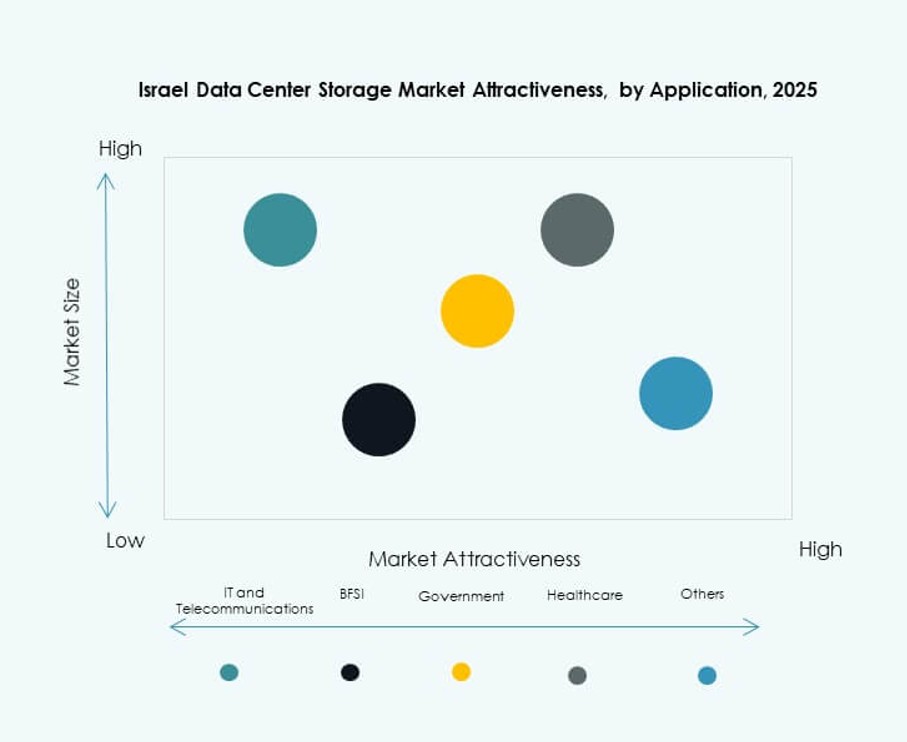

تقود تكنولوجيا المعلومات والاتصالات الطلب على التخزين، مدفوعة بالتحول الرقمي وتوصيل المحتوى. يتبعها BFSI، الذي يتطلب تخزينًا مشفرًا وعالي السرعة للمعاملات والامتثال. تطالب الوكالات الحكومية بمنصات آمنة وذات سيادة. يتطلب قطاع الرعاية الصحية أرشفة PACS والوصول في الوقت الحقيقي. يخدم سوق تخزين مراكز البيانات في إسرائيل حالات استخدام متنوعة بعروض معيارية عبر القطاعات.

رؤى إقليمية

منطقة تل أبيب الحضرية – المنطقة الرائدة بحصة سوقية تزيد عن 50%

تهيمن تل أبيب على سوق تخزين مراكز البيانات في إسرائيل بحصة تزيد عن 50%. تضم المنطقة أعلى تركيز لمراكز البيانات، مناطق السحابة، ومزودي الخدمات الضخمة. تعمل الشركات، والشركات الناشئة، والوكالات العامة من هذه المنطقة، مما يولد كميات كبيرة من البيانات. تضيف الاتصالات، ومجموعة المواهب، والدعم التنظيمي إلى قيادتها. تستمر تل أبيب في جذب الاستثمارات في التخزين الذي يركز على الذكاء الاصطناعي، السحابة الأصلية، والأمن السيبراني.

حيفا والمناطق الشمالية – ناشئة بحوالي 25% من الحصة وطلب على تخزين البحث والتطوير

تمتلك حيفا والمناطق المجاورة حوالي 25% من السوق، مدفوعة بالبحث الجامعي، المختبرات الحكومية، ومراكز الرعاية الصحية. تستخدم المؤسسات الأكاديمية والمتنزهات الابتكارية التخزين عالي السعة للتحليلات والمحاكاة. تحتاج أبحاث الذكاء الاصطناعي والمختبرات الدفاعية الوطنية إلى بنية تحتية آمنة وسريعة ومحلية. يشهد سوق تخزين مراكز البيانات في إسرائيل نموًا هنا من خلال البحث والتطوير والعقود الحكومية الآمنة. يستمر الطلب على التخزين السحابي الخاص والنشر في الموقع في النمو.

- على سبيل المثال، في عام 2024، قامت التخنيون – معهد إسرائيل للتكنولوجيا بتوسيع مجموعات زيوس وأثينا في حيفا، ودمجت تخزيناً مركزياً يعتمد على NetApp لدعم الذكاء الاصطناعي والمحاكاة العلمية عبر حوالي 200 عقدة HPC وأعباء العمل البحثية المعززة بالـ GPU.

المنطقة الجنوبية وبئر السبع – منطقة تطوير بحصة سوقية تقارب 15%

تساهم بئر السبع والمناطق المحيطة بها بحوالي 15% من الحصة. تدفع مجموعات الأمن السيبراني والمشاريع الحكومية المدعومة طلب التخزين. تدعم المديرية الوطنية للأمن السيبراني بنية تحتية آمنة للبيانات في هذه المنطقة. تنشأ متطلبات التخزين من الشراكات بين القطاعين العام والخاص والمؤسسات التعليمية. يتوسع سوق تخزين مراكز البيانات في إسرائيل هنا مع عمليات النشر المعيارية والحافة. يرتفع الطلب على النسخ الاحتياطي الإقليمي، DRaaS، والخدمات الرقمية الحكومية.

- على سبيل المثال، قامت جامعة بن غوريون في بئر السبع، كجزء من مركز CyberSpark الوطني لإسرائيل، بتوسيع بنيتها التحتية للبيانات في عام 2025 لدعم أبحاث الأمن السيبراني واسعة النطاق ونمذجة التهديدات المدفوعة بالذكاء الاصطناعي، بما يتماشى مع المبادرات الوطنية مثل القبة السيبرانية ونقل التكنولوجيا للجيش الإسرائيلي إلى النقب.

رؤى تنافسية:

- NVIDIA Mellanox

- مراكز بيانات Energix

- بيزك إنترناشيونال

- MedOne

- تقنيات ديل

- شركة IBM

- هيوليت باكارد إنتربرايز (HPE)

- NetApp

- شركة سيسكو سيستمز

- نوتانيكس، شركة

يتشكل سوق تخزين مراكز البيانات في إسرائيل من خلال مزيج من مزودي التكنولوجيا العالميين والمتخصصين في البنية التحتية الإقليمية. تقود شركات مثل NVIDIA Mellanox وDell Technologies في الأجهزة عالية الأداء ودمج التخزين القائم على NVMe. تعزز الشركات المحلية مثل MedOne وBezeq International القدرة المحلية من خلال استضافة البيانات السيادية والخدمات السحابية الهجينة. تتنافس HPE وIBM وNetApp بحلول تخزين قابلة للتوسع بالكامل تعتمد على الفلاش والبرمجيات، مستهدفة عملاء BFSI والاتصالات والحكومة. تقدم Cisco وNutanix منصات متقاربة فائقة مصممة خصيصًا لقاعدة الشركات المتوسطة المتنامية في إسرائيل. يظل السوق تنافسياً بسبب الابتكار في التخزين الجاهز للذكاء الاصطناعي، وأكوام البرمجيات المعرفة، ونماذج النشر الحافة. يركز تمايز البائعين على أداء الكمون، والامتثال، وقدرات التنسيق.

التطورات الأخيرة:

- في أغسطس 2025، أطلقت NVIDIA (عبر Mellanox) Spectrum-XGS، وهو حل شبكات إيثرنت جديد لربط مراكز البيانات البعيدة. تتيح هذه التقنية المطورة في إسرائيل لمراكز البيانات الموزعة العمل كأقمشة حوسبة ذكاء اصطناعي موحدة، متوسعةً إلى ما وراء الشبكات التقليدية داخل الموقع.

- في مارس 2025، عرضت NVIDIA ابتكارات إسرائيلية من Mellanox وDeci في إطلاق منتج رئيسي. أكد الرئيس التنفيذي جنسن هوانغ على دورهم في تقدم تقنيات الذكاء الاصطناعي والرقائق لتطبيقات مراكز البيانات.

- في يناير 2025، أعلنت NVIDIA عن خطط لاستثمار أكثر من 500 مليون دولار في مختبر أبحاث ذكاء اصطناعي جديد في إسرائيل. يبرز هذا المبادرة الالتزام المستمر بنظام التكنولوجيا في إسرائيل بعد استحواذ Mellanox، مع التركيز على تقدم البنية التحتية للذكاء الاصطناعي.