الملخص التنفيذي:

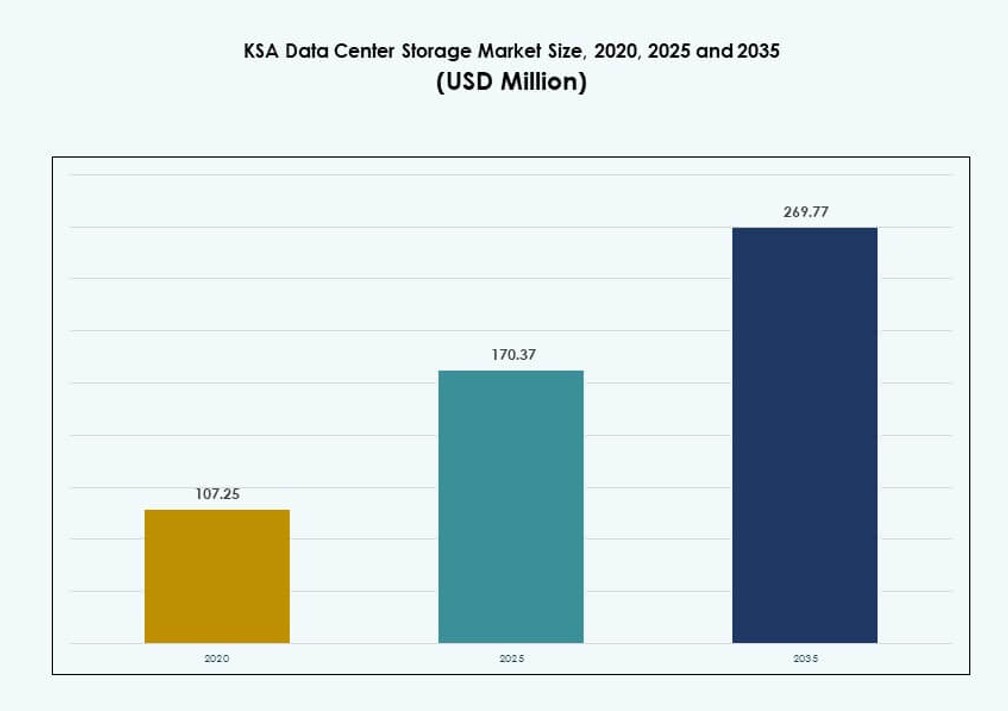

تم تقييم حجم سوق تخزين مراكز البيانات في المملكة العربية السعودية بقيمة 107.25 مليون دولار أمريكي في عام 2020 ليصل إلى 170.37 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 269.77 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 4.56٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في المملكة العربية السعودية 2025 |

170.37 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في المملكة العربية السعودية، معدل النمو السنوي المركب |

4.56% |

| حجم سوق تخزين مراكز البيانات في المملكة العربية السعودية 2035 |

269.77 مليون دولار أمريكي |

ينمو السوق بشكل مطرد بسبب زيادة الطلب على حلول تخزين البيانات الآمنة والقابلة للتوسع والمستضافة محليًا. تدفع المبادرات الحكومية تحت رؤية 2030 التحول الرقمي واعتماد السحابة وأعباء العمل المتعلقة بالذكاء الاصطناعي، وكلها تتطلب بنية تحتية قوية. تنتقل الشركات من الأنظمة القديمة إلى البيئات الحديثة والهجينة مع التخزين الكامل الفلاش والمحدد بالبرمجيات. يعزز هذا التحول الأداء والامتثال والمرونة التشغيلية. يلعب السوق دورًا حيويًا في تمكين الخدمات الرقمية ونمو الشركات وأطر حوكمة البيانات لكل من القطاعين العام والخاص.

تتصدر الرياض السوق بسبب كثافة الشركات العالية والمشاريع الرقمية التي تقودها الحكومة وتوافر البنية التحتية الضخمة. تبرز جدة والدمام كمراكز ثانوية، مدفوعة بالنشاط الصناعي والاتصال بالكابلات البحرية والنشر الطرفي. تستثمر هذه المدن في ترقية مراكز البيانات لدعم الخدمات الإقليمية واحتياجات الحوسبة المتعلقة بالذكاء الاصطناعي. يعكس التوزيع الجغرافي دفعًا وطنيًا لتطوير بنية تحتية متوازنة، مما يضمن تقليل التأخير وزيادة الوصول عبر المناطق الاقتصادية الرئيسية.

ديناميكيات السوق:

محركات السوق

رؤية 2030 وأهداف الاقتصاد الرقمي تدفع الاستثمار في البنية التحتية

تلعب أجندة رؤية 2030 في المملكة العربية السعودية دورًا رئيسيًا في تسريع تطوير مراكز البيانات. تركز الحكومة على التحول الرقمي عبر القطاعات، مما يدفع الشركات الكبيرة إلى تحديث البنية التحتية لتكنولوجيا المعلومات. هذا التحول يدفع لاعتماد أنظمة تخزين قابلة للتوسع وآمنة ومتوافقة. يزداد الطلب على التخزين المحلي بسبب أهداف السيادة الوطنية على البيانات. يستثمر كل من القطاعين العام والخاص في البيئات السحابية الهجينة والحوسبة الطرفية. تقوم البنوك ومزودو الاتصالات والمؤسسات الصحية بتحديث الأنظمة القديمة. يستفيد سوق تخزين مراكز البيانات في المملكة العربية السعودية من دفع البلاد نحو الحوكمة الذكية والخدمات الإلكترونية. يضع القطاع كممكن استراتيجي للنمو طويل الأجل. يجذب السوق اهتمامًا قويًا من بائعي التكنولوجيا العالميين ومتكاملي الأنظمة المحليين.

النمو في تطبيقات الذكاء الاصطناعي وتعلم الآلة التي تتطلب تخزينًا عالي الأداء

يزداد الطلب على التخزين عالي الإنتاجية في المملكة العربية السعودية مع تزايد استخدام الذكاء الاصطناعي وتعلم الآلة. تتطلب أحمال العمل الخاصة بالذكاء الاصطناعي أنظمة ذات زمن استجابة منخفض يمكنها إدارة البيانات المنظمة وغير المنظمة. يسرع المعالجة في الوقت الفعلي لنماذج اللغة والتحليلات والمراقبة بالفيديو من تحديثات البنية التحتية. تسعى الشركات إلى الحصول على مصفوفات فلاش قائمة على NVMe لدعم بيئات الذكاء الاصطناعي المتطلبة. تتبنى الشركات الناشئة المحلية والمؤسسات العامة الذكاء الاصطناعي في مجالات الرعاية الصحية والطاقة واللوجستيات. يستفيد سوق تخزين مراكز البيانات في المملكة العربية السعودية من زيادة الاستثمار في مجموعات الحوسبة والتخزين التي تركز على الذكاء الاصطناعي. يجب أن تتعامل أنظمة التخزين مع عمليات الإدخال/الإخراج العالية وتوفر قابلية التوسع الأفقية. يدعم هذا الطلب اعتماد أنواع التخزين الحديثة على المدى الطويل. تجعل الحاجة إلى بنية تحتية قوية وذكية السوق حيويًا للتحول المدفوع بالتكنولوجيا.

- على سبيل المثال، بدأت شركة “هيومين” المدعومة من الدولة في المملكة العربية السعودية في تطوير أول مركز بيانات بقدرة 50 ميجاوات والذي سيستضيف 18,000 وحدة معالجة رسومات من NVIDIA لدعم أحمال العمل الحوسبية السيادية للذكاء الاصطناعي. يمثل المرفق المرحلة الأولية من طرح بنية تحتية أوسع للذكاء الاصطناعي تهدف إلى بناء قدرة مركز بيانات للذكاء الاصطناعي على نطاق واسع داخل المملكة.

تسارع اعتماد التخزين السحابي وتخزين الحافة بسبب الامتثال التنظيمي ونمو التطبيقات

تعزز استراتيجيات السحابة أولاً وتوسع التطبيقات المتنقلة الطلب على التخزين في جميع أنحاء المملكة العربية السعودية. تدفع سياسات اعتماد السحابة التي تفرضها الحكومة على الكيانات العامة الاستثمارات في التخزين المحلي والسحابي. تعتمد الشركات التي تعمل في إعدادات متعددة المناطق على عقد الحافة والمناطق السحابية المحلية للأداء والامتثال. يتشكل سوق تخزين مراكز البيانات في المملكة العربية السعودية بسبب هذا الاحتياج المزدوج للوصول منخفض زمن الاستجابة والتحليلات المركزية. يجب على مزودي التخزين ضمان التكامل عبر البيئات السحابية الهجينة والمتعددة. تدفع أحمال العمل مثل توصيل المحتوى وتحليلات إنترنت الأشياء وأنظمة المدن الذكية حدود البنية التحتية التقليدية. يضيف تنوع التطبيقات المتزايد ضغطًا على قابلية التوسع في التخزين. توجه الأطر التنظيمية أيضًا ميزات إقامة البيانات والتشفير عبر منصات التخزين.

طلب كبير من قطاع الشركات الكبرى والحكومة على حلول التخزين المتدرج والمشفر

تقود الوكالات الحكومية والشركات الكبرى الطلب على حلول التخزين الآمنة والمتدرجة. تتطلب القطاعات الاستراتيجية مثل الطاقة والدفاع والمصارف أنظمة بيانات مشفرة جاهزة للتدقيق. يساعد التخزين المتدرج في تحسين التكاليف عبر فئات البيانات الساخنة والدافئة والباردة. يقدم البائعون إدارة دورة حياة البيانات الآمنة لتلبية السياسات الصارمة. يعكس سوق تخزين مراكز البيانات في المملكة العربية السعودية هذا الطلب مع زيادة الاستثمارات في الأنظمة المعيارية والمتوافقة. أصبحت النسخ الاحتياطي واستعادة البيانات وحماية الفدية أيضًا ميزات أساسية. تحتاج الشركات إلى تنظيم تخزين سلس للامتثال والمرونة التشغيلية. يأخذ صناع القرار في الاعتبار كل من التكلفة والأداء عند اختيار المنصات. يدفع هذا إلى اعتماد حلول ذات آليات تحكم وصول قوية وآليات تدقيق.

- على سبيل المثال، كشفت شركتا “داتا فولت” و”هيومين” عن مشاريع تستهدف قدرة مجمعة تزيد عن 1 جيجاوات مع التركيز على التخزين الآمن والقابل للتوسع.

اتجاهات السوق

التحول نحو التخزين المعرف برمجيًا لتحسين قابلية التوسع وكفاءة التكلفة

تكتسب تقنية التخزين المعرفة بالبرمجيات (SDS) قبولًا متزايدًا بين الشركات السعودية التي تهدف إلى فصل الأجهزة عن طبقات الإدارة. تتيح هذه التقنية للمؤسسات إدارة بيئات التخزين المختلطة باستخدام أدوات مركزية. تعمل SDS على تحسين وضوح التكاليف، والأتمتة، وقابلية التوسع في البيئات المعقدة. كما تساعد في دمج أحمال العمل السحابية الأصلية مع أنظمة التخزين القديمة. تفضل الشركات التي تسعى إلى المرونة في اختيار الموردين هذا الاتجاه. يشهد سوق تخزين مراكز البيانات في السعودية المزيد من عمليات نشر SDS في مرافق الاستضافة السحابية الخاصة. يدعم هذا النموذج تحديث البنية التحتية دون ترقيات مادية كبيرة. تجد كل من المنصات المفتوحة المصدر والتجارية لـ SDS قبولًا متزايدًا. SDS هو أيضًا أساس للبنية التحتية للتخزين الجاهزة للمستقبل عبر القطاعات.

زيادة في نشر تخزين NVMe للتطبيقات الحساسة للزمن والأداء العالي

يحدث بروتوكول الذاكرة غير المتطايرة السريعة (NVMe) تغييرات كبيرة في أداء التخزين عبر البيئات الضخمة والمؤسسات. يتيح نقل البيانات بشكل أسرع وزمن استجابة أقل مقارنة بالبروتوكولات التقليدية. تعتمد المؤسسات التي تشغل استدلال الذكاء الاصطناعي، واكتشاف الاحتيال، والتحليلات على التخزين القائم على NVMe. في سوق تخزين مراكز البيانات في السعودية، يساعد NVMe في تسريع أحمال العمل التطبيقية. تستخدم شركات الاتصالات والمؤسسات المالية NVMe للتعامل مع البيئات الثقيلة في المعاملات. تدمج عقد الحوسبة الطرفية أيضًا NVMe للوصول السريع إلى البيانات. يوسع اعتماد NVMe عبر الألياف (NVMe-oF) فوائده عبر البنية التحتية الموزعة. يصبح دعم NVMe معيارًا في المرافق من الفئة الثالثة والرابعة. يحسن كفاءة الطاقة مع تعزيز الإنتاجية.

التقارب بين النسخ الاحتياطي والأرشفة واستعادة البيانات الإلكترونية في بنية تخزين موحدة

تقوم الشركات بتوحيد أحمال العمل الخاصة بالنسخ الاحتياطي والأرشفة واستعادة البيانات في أطر تخزين موحدة. يقلل هذا التحول من تعقيد العمليات ويحسن الوضع الأمني. تدمج أنظمة التخزين الحديثة ميزات المرونة الإلكترونية مثل عدم التغيير وحماية الفدية. يدعم سوق تخزين مراكز البيانات في السعودية هذا الاتجاه من خلال زيادة الطلب على استمرارية المؤسسات. تكتسب النسخ الاحتياطي متعدد الطبقات، والاحتفاظ طويل الأجل، والنسخ المعزولة زخمًا. يقوم الموردون بتضمين الذكاء الاصطناعي للكشف عن الشذوذ في أنماط الوصول إلى البيانات. تؤثر الضغوط التنظيمية أيضًا على كيفية تخزين بيانات الأرشفة والتدقيق. تبسط المنصات الموحدة تقارير الامتثال والاستجابة للحوادث. تقدر المؤسسات التخزين الذي يدعم أهداف الاستعادة عبر حالات الاستخدام.

نشر نماذج التخزين كخدمة لتعزيز المرونة وتقليل النفقات الرأسمالية

تكتسب عروض التخزين كخدمة (STaaS) أهمية للمؤسسات التي تنتقل من نماذج النفقات الرأسمالية إلى النفقات التشغيلية. يوفر STaaS قابلية التوسع وتوفير السعة عند الطلب، مما يقلل من الاستثمار المسبق. تفضل المؤسسات نماذج الدفع حسب الاستخدام لتحسين الميزانية. يشهد سوق تخزين مراكز البيانات في السعودية زيادة في اعتماد STaaS من قبل الشركات الصغيرة والمتوسطة والشركات الرقمية الأولى. يقوم مقدمو الخدمات السحابية ومقدمو الخدمات المدارة بتوسيع محافظ STaaS في المدن الكبرى. يساعد ذلك في تقليل تكاليف دورة حياة الأجهزة وأعباء الصيانة. غالبًا ما تصاحب خدمات نقل البيانات والتكامل عقود STaaS. تعتمد المؤسسات على اتفاقيات مستوى الخدمة لضمان وقت التشغيل والأمان. يعزز هذا الاتجاه الوصول الأوسع للتخزين عبر المؤسسات المتوسطة الحجم.

تحديات السوق

إدارة البيانات المجزأة عبر البيئات الهجينة تخلق فجوات في التكامل والرؤية

تواجه المؤسسات التي تدير البيئات الهجينة والمتعددة السحابات تحديات في الحفاظ على الرؤية والتحكم. البيانات المجزأة عبر المواقع المحلية والسحابية والحافة تحد من الحوكمة المركزية. تظل الأدوات التي تدعم تنظيم التخزين الموحد غير مستخدمة بشكل كافٍ في العديد من الإعدادات. يواجه سوق تخزين مراكز البيانات في السعودية تعقيدًا من الطلبات المتنوعة للتطبيقات وصوامع البيانات. تكافح فرق تكنولوجيا المعلومات لفرض سياسات أمنية متسقة عبر المنصات. يؤدي ذلك إلى عدم كفاءة في النسخ الاحتياطي والامتثال وإدارة دورة الحياة. يتطلب دمج الأنظمة القديمة مع واجهات برمجة التطبيقات الحديثة تطويرًا مخصصًا. تضيف معايير البائعين غير المتسقة طبقة أخرى من الاحتكاك. تبطئ هذه القضايا جهود التحول الرقمي عبر المؤسسات.

نقص القوى العاملة الماهرة واعتماد البائعين يحد من المرونة التشغيلية

يواجه السوق فجوة في العمالة الماهرة في نشر وتنظيم أنظمة التخزين. تعتمد المؤسسات بشكل كبير على البائعين للتكوين والمراقبة والصيانة. يزيد هذا الاعتماد من التكلفة ويقلل من المرونة في توسيع أو استكشاف الأخطاء وإصلاحها في البيئات. يتطلب سوق تخزين مراكز البيانات في السعودية محترفين معتمدين لدعم منصات SDS وNVMe والهجينة. يحد نقص المواهب من القدرة الداخلية على الابتكار أو تخصيص النشرات. تزداد مخاطر الأمن السيبراني دون إشراف داخلي على طبقات التخزين الحساسة. يقيد الاعتماد على البائعين أيضًا المرونة في تبديل المنصات. يمكن أن تساعد الشراكات بين القطاعين العام والخاص في تحسين المهارات لتقليل هذه الفجوة. حتى ذلك الحين، قد يتأخر التبني في المؤسسات الصغيرة أو ذات الموارد المحدودة.

فرص السوق

سياسات التوطين والسحابة السيادية تفتح الفرص لمزودي التخزين الإقليميين

تعيد قوانين توطين البيانات الوطنية تشكيل كيفية شراء وإدارة المؤسسات للتخزين. تفضل المؤسسات المزودين الذين لديهم مرافق داخل البلد وشهادات الامتثال. يخلق هذا الاتجاه مساحة للاعبين المحليين الذين يقدمون منصات سحابة سيادية. يدعم سوق تخزين مراكز البيانات في السعودية هذه التحولات باستثمارات جديدة في البنية التحتية من المستوى الثالث وما فوق. تكتسب عمليات النشر الحافة لأعباء العمل الحكومية والدفاعية رؤية. توفر الشراكات المحلية ميزة في المناقصات العامة والعقود التنظيمية.

مشاريع إنترنت الأشياء والمدن الذكية والمراقبة تتطلب قدرات تخزين في الوقت الفعلي

تتطلب مبادرات المدن الذكية واسعة النطاق أنظمة تخزين في الوقت الفعلي تدعم تحليلات الفيديو وبيانات المرور وتطبيقات السلامة العامة. تدفع هذه الحالات الاستخدامية الطلب على التخزين منخفض الكمون مع عمليات إدخال/إخراج عالية وديمومة. يستفيد سوق تخزين مراكز البيانات في السعودية من التمويل الحكومي في التنقل والمرافق ورقمنة البنية التحتية العامة. توجد فرص لنشر التخزين الأصلي للحافة والمتين عبر المناطق الحضرية والنائية.

تقسيم السوق

حسب نوع التخزين

تحتل التخزين التقليدي حصة كبيرة بسبب استخدامه الواسع في الأنظمة القديمة وأعباء العمل الثابتة. ومع ذلك، يكتسب التخزين الفلاشي الكامل بسرعة زخمًا مدفوعًا بالحاجة إلى زمن استجابة منخفض وإنتاجية عالية. تجذب حلول التخزين الهجينة الشركات التي تحتاج إلى الأداء والكفاءة من حيث التكلفة. في سوق تخزين مراكز البيانات في المملكة العربية السعودية، يتزايد الطلب على الإعدادات الهجينة بين القطاعات الحكومية وقطاعات البنوك والخدمات المالية والتأمين. يقدم البائعون أنظمة متدرجة لتحقيق التوازن بين الأداء واحتياجات الأرشفة.

حسب نشر التخزين

تهيمن أنظمة شبكة منطقة التخزين (SAN) بسبب قابليتها للتوسع والاتصال عالي السرعة في التطبيقات ذات المستوى المؤسسي. يشهد التخزين المتصل بالشبكة (NAS) اعتمادًا في بيئات الوسائط والمحتوى والملفات المشتركة. يفضل التخزين المتصل مباشرة (DAS) للنشرات الصغيرة والعقد الطرفية. في سوق تخزين مراكز البيانات في المملكة العربية السعودية، تظل شبكة منطقة التخزين (SAN) العمود الفقري لأعباء العمل الحرجة. تركز المؤسسات على الجمع بين الأداء وقابلية الإدارة في البنى التحتية المركزية.

حسب المكون

يساهم العتاد في الحصة الأكبر، مدفوعًا بالاستثمار الرأسمالي في الأرفف والأقراص ووحدات التحكم. ومع ذلك، ترتفع مكونات البرمجيات بثبات بسبب منصات البرمجيات المعرفة بالتخزين وأدوات تنظيم التخزين. في سوق تخزين مراكز البيانات في المملكة العربية السعودية، يظل العتاد مهيمنًا للبناءات المحلية. ومع ذلك، يتوسع دور البرمجيات مع النشرات الهجينة التي تتطلب إدارة ذكية وقدرات إزالة التكرار والأتمتة.

حسب الوسيط

تتصدر محركات الأقراص ذات الحالة الصلبة (SSD) الاعتماد في أعباء العمل الحساسة للأداء عبر قطاعات البنوك والذكاء الاصطناعي والاتصالات. تظل محركات الأقراص الصلبة (HDD) ضرورية للتخزين الأرشيفي وتخزين البيانات بالجملة. يستخدم التخزين الشريطي في حالات النسخ الاحتياطي طويلة الأجل بشكل خاص. في سوق تخزين مراكز البيانات في المملكة العربية السعودية، تهيمن محركات الأقراص ذات الحالة الصلبة (SSD) بسبب كفاءة الطاقة والتوافق مع NVMe. توازن الشركات بين محركات الأقراص ذات الحالة الصلبة (SSD) ومحركات الأقراص الصلبة (HDD) لتحسين تكاليف التخزين.

حسب نموذج النشر

تهيمن النشرات المحلية بسبب التفويضات الامتثالية في القطاعات الحكومية والمالية. ومع ذلك، تشهد النماذج المستندة إلى السحابة نموًا سريعًا، خاصة بين الشركات الناشئة والشركات المتوسطة الحجم. تكتسب النماذج الهجينة زخمًا حيث يكون الأداء والمرونة مهمين بنفس القدر. يعكس سوق تخزين مراكز البيانات في المملكة العربية السعودية هذا المزيج، مع بنية تحتية هجينة متزايدة في المرافق الضخمة والإقليمية. يرتفع الطلب على التوفير الديناميكي والتحكم في البيانات عبر الأنظمة الأساسية.

حسب التطبيق

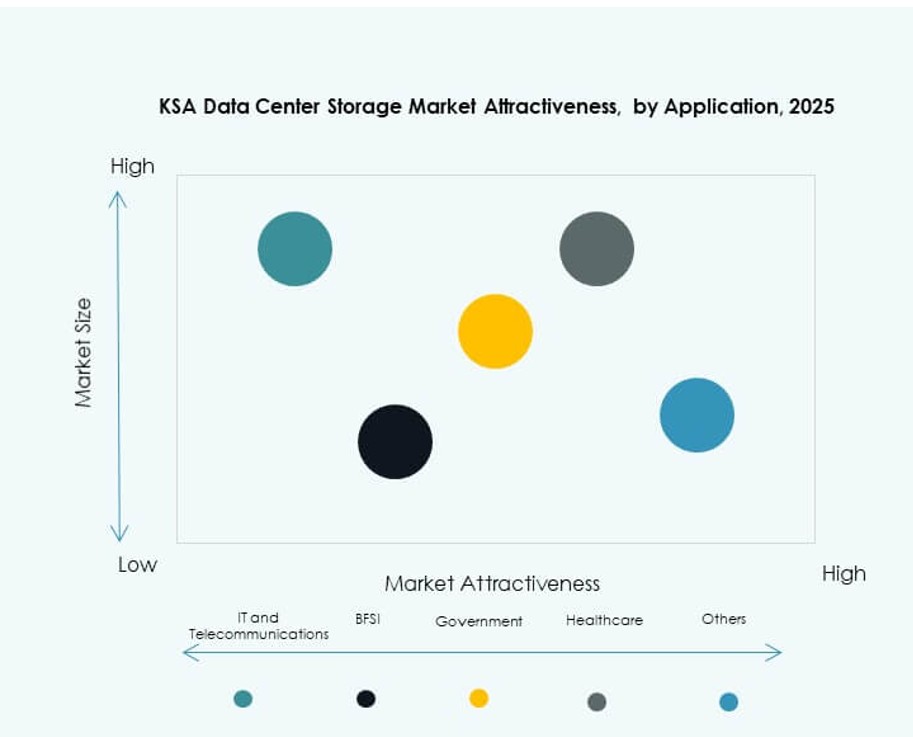

تقود تكنولوجيا المعلومات والاتصالات السوق بسبب الطلب المستمر على التخزين عالي الأداء والقابل للتوسع. تليها البنوك والخدمات المالية والتأمين، مدفوعة بالتطبيقات المكثفة للبيانات مثل اكتشاف الاحتيال وتحليلات العملاء. يظل الطلب في القطاع الحكومي قويًا بسبب الحوكمة الرقمية وتوطين البيانات. يعتمد قطاع الرعاية الصحية التخزين الآمن لدعم التصوير وسجلات المرضى والامتثال. في سوق تخزين مراكز البيانات في المملكة العربية السعودية، يدفع كل قطاع احتياجات فريدة، مما يدفع البائعين لتخصيص العروض وفقًا لذلك.

رؤى إقليمية

منطقة الرياض تهيمن بسبب المشاريع الحكومية وكثافة المؤسسات (حصة سوقية 42%)

تقود الرياض سوق تخزين مراكز البيانات في المملكة العربية السعودية، مدفوعة بنشاط قوي من المؤسسات والرقمنة في القطاع العام. تستضيف المنطقة أكبر عدد من المبادرات الذكية المدعومة من الحكومة والمتنزهات التقنية. تعمل هنا مناطق السحابة الكبرى ومزودو الخدمات الضخمة لتلبية الطلب المركزي. تدعم الشراكات الاستراتيجية نشر مرافق الفئة الثالثة والرابعة. تستفيد الرياض من كثافة الشبكة العالية وتوافر القوى العاملة الماهرة. كما أن بيئتها التنظيمية أكثر نضجًا من المناطق الأخرى.

- على سبيل المثال، أكدت AWS إطلاق منطقة السحابة الخاصة بها في المملكة العربية السعودية (الرياض) في عام 2026، والتي تضم ثلاث مناطق توافر مصممة لتلبية متطلبات التوافر العالي والسيادة على البيانات. ستدعم المنطقة أعباء العمل في التخزين والحوسبة لكيانات مثل مجموعة stc، موبايلي، مجموعة سيرا القابضة، والبحر الأحمر العالمية، كجزء من استثمار AWS طويل الأجل بقيمة 5.3 مليار دولار.

المنطقة الغربية (جدة ومكة) تظهر كمركز ثانوي بحصة سوقية تبلغ 28%

تكتسب جدة ومكة الزخم بسبب قربهما من طرق التجارة في البحر الأحمر وهبوط الكابلات البحرية. تجذب هذه المناطق الاستثمارات في خدمات الاستضافة السحابية. تدعم مراكز البيانات في هذا الممر لوجستيات الموانئ والعملاء في مجال التكنولوجيا المالية والصناعية. يشهد سوق تخزين مراكز البيانات في المملكة العربية السعودية ارتفاعًا في عمليات النشر الطرفية في هذه المنطقة. يستفيد المشغلون من الوصول إلى كل من الاتصال الدولي والطلب المحلي من المؤسسات. كما أن التوسع الحضري ونمو السياحة يزيدان من احتياجات الخدمات الرقمية.

- على سبيل المثال، تقوم center3، وهي شركة تابعة لمجموعة STC، بتشغيل مراكز بيانات محايدة للناقل ومحطات هبوط الكابلات في جدة، تربط المملكة العربية السعودية بأنظمة كابلات بحرية دولية متعددة على طول ممر البحر الأحمر. تدعم هذه المرافق الاتصال منخفض التأخير وتبادل حركة البيانات الإقليمية، مما يعزز دور جدة كبوابة رقمية رئيسية للمنطقة الغربية من المملكة العربية السعودية.

المنطقة الشرقية (الدمام، الظهران) تتعزز بسبب قطاع الطاقة والقاعدة الصناعية (حصة سوقية 21%)

تدعم المنطقة الشرقية الطلب على التخزين من قطاعات النفط والغاز والصناعات الثقيلة. تعتمد الشركات الكبرى في الظهران والدمام على التخزين عالي التوافر للتحليلات واستمرارية العمليات. يستفيد سوق تخزين مراكز البيانات في المملكة العربية السعودية من الشراكات بين شركات الطاقة ومزودي التكنولوجيا هنا. يضيف النمو في التصنيع الذكي والمراقبة البيئية حالات استخدام للتطبيقات المكثفة للبيانات. القرب من أرامكو والعمالقة الصناعيين الآخرين يدعم نمو البنية التحتية الإقليمية.

رؤى تنافسية:

- حلول STC

- موبايلي كلاود

- صحارى نت

- جلف داتا هب

- تقنيات ديل

- هيوليت باكارد إنتربرايز (HPE)

- أنظمة سيسكو، إنك.

- شركة آي بي إم

- شركة هواوي للتكنولوجيا المحدودة

- نت آب

يتميز سوق تخزين مراكز البيانات في المملكة العربية السعودية بمزيج قوي من مزودي الخدمات الإقليميين وبائعي التخزين العالميين. يهيمن اللاعبون المحليون مثل حلول STC وموبايلي كلاود على عمليات النشر في القطاعين العام والخاص بحلول مخصصة داخل البلاد. تدعم جلف داتا هب وصحارى نت خدمات الهايبرسكيل والتواجد المشترك. تقدم الشركات العالمية مثل ديل وHPE وسيسكو بنية تحتية متقدمة مثل مصفوفات الفلاش الكاملة وأنظمة SAN/NAS وتكامل NVMe. تقدم IBM وهواوي وNetApp تخزينًا جاهزًا للذكاء الاصطناعي ومنصات SDS ومنصات مقاومة للتهديدات الإلكترونية. يكافئ السوق الشراكات التي تتماشى مع سياسات السحابة الوطنية وتفويضات توطين البيانات. يظل السوق تنافسيًا، حيث يركز البائعون على النماذج الهجينة والتخزين الذكي والأنظمة الموفرة للطاقة لتلبية احتياجات المؤسسات المتطورة.

التطورات الأخيرة:

- في ديسمبر 2025، وقعت STC مذكرة تفاهم مع HUMAIN لتشكيل مشروع مشترك لتطوير وتشغيل مراكز بيانات متقدمة في المملكة العربية السعودية. تمتلك HUMAIN 51% من المشروع بينما تمتلك STC 49%، بهدف دعم أعباء العمل المكثفة للتخزين في الذكاء الاصطناعي وتعزيز البنية التحتية الوطنية للبيانات بما يتماشى مع استراتيجيات التحول الرقمي.

- في أكتوبر 2025، تعاونت HUMAIN مع AirTrunk وBlackstone في صفقة استراتيجية بقيمة 3 مليارات دولار لتمويل وتطوير وتشغيل مراكز بيانات الجيل القادم في جميع أنحاء المملكة العربية السعودية. تهدف هذه الشراكة إلى توسيع قدرة مراكز البيانات الإقليمية، ودعم تطبيقات الذكاء الاصطناعي، وتعزيز بنية التخزين والحوسبة في المملكة، مما يجعلها علامة فارقة للاستثمارات الرقمية واسعة النطاق في المنطقة.

- في أغسطس 2025، وسعت هيوليت باكارد إنتربرايز مجموعة خوادمها “صنع في السعودية” بإطلاق خوادم HPE ProLiant DL365 وDL385 Gen11 الجديدة التي تم بناؤها بالشراكة مع AMD في منشأة الفنار في الرياض.

- في مايو 2025، أعلنت سيسكو عن توسيع شراكتها مع HUMAIN لبناء بنية تحتية للذكاء الاصطناعي قابلة للتوسع وآمنة في جميع أنحاء المملكة العربية السعودية. يركز التعاون على الحلول المستندة إلى السحابة وتقنيات الشبكات الجاهزة لمراكز البيانات لدعم الطلبات المتزايدة على التخزين وأعباء العمل في الذكاء الاصطناعي، مما يعزز دور سيسكو في نظام البيانات ويساعد على تسريع المبادرات المحلية الرقمية والذكاء الاصطناعي بما يتماشى مع الأولويات الوطنية.