Executive Resumé:

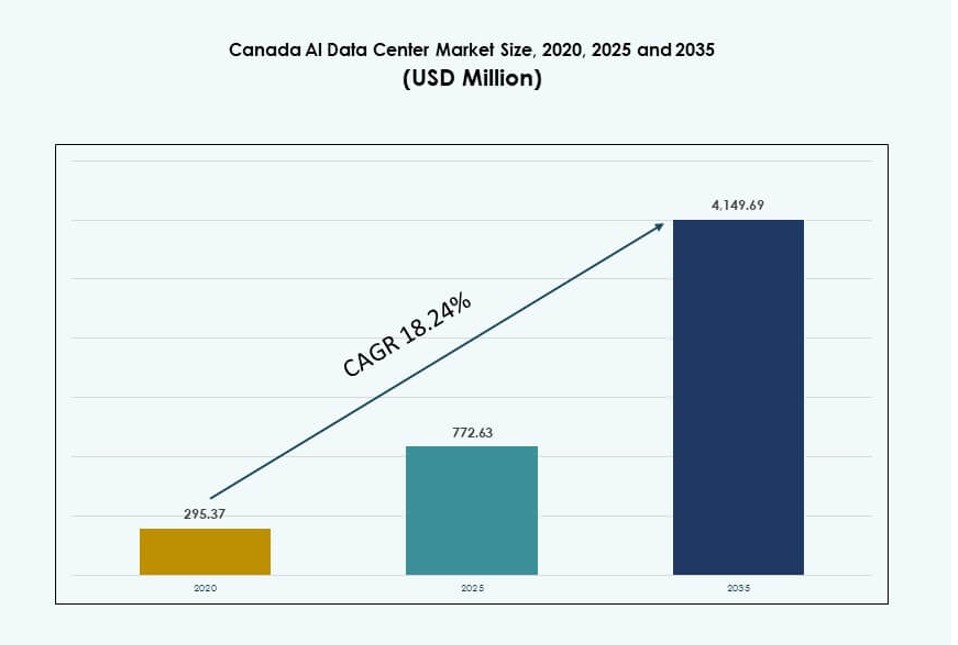

Canada AI Data Center-markedets størrelse blev vurderet til USD 295,37 millioner i 2020 til USD 772,63 millioner i 2025 og forventes at nå USD 4.149,69 millioner i 2035, med en CAGR på 18,24% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Canada AI Data Center Markedsstørrelse 2025 |

USD 772,63 Millioner |

| Canada AI Data Center Market, CAGR |

18,24% |

| Canada AI Data Center Markedsstørrelse 2035 |

USD 4.149,69 Millioner |

Markedet drives af stigende efterspørgsel efter højtydende computing, hurtig adoption af generative AI-modeller og øget implementering af GPU-accelereret infrastruktur. Operatører investerer i væskekøling, avanceret orkestrering og tætte rack-konfigurationer for at understøtte AI-træning og inferensarbejdsbelastninger. Regeringsincitamenter og bæredygtighedsmål fremmer adoptionen af faciliteter drevet af ren energi. Cloud-udbydere, hardware-leverandører og lokale operatører udvider deres tilstedeværelse for at imødekomme AI-specifikke behov. Infrastrukturens smidighed og energieffektivitet er blevet nøglefaktorer i beslutningstagningen. Markedet tilbyder stærke investeringsafkast gennem skalerbare implementeringer.

Ontario og Quebec fører markedet på grund af rigelige vedvarende energikilder, lave energipriser og nærhed til virksomhedskunder og AI-forskningscentre. Toronto og Montreal er fremstået som centrale hyperscale-zoner, der understøtter nationale AI-klynger. Alberta er en fremvoksende region, der tiltrækker opmærksomhed for sit kølingsvenlige klima og nylige storskalainvesteringer. British Columbia understøtter edge-implementeringer knyttet til lokale industrier og AI-applikationer. Disse regionale variationer afspejler tilgængeligheden af energi, netværksforbindelse og politisk støtte. Det skaber en distribueret men integreret national AI-infrastrukturbase.

Markedets Dynamik:

Markedsdrivere

Stigende Integration af Høj-Densitets AI-Arbejdsbelastninger på tværs af Hyperscale og Virksomhedsfaciliteter

Hyperscale-operatører og store virksomheder udvider GPU-intensive arbejdsbelastninger, der kræver højere rack-densiteter. AI-træningsmodeller kræver racks, der overstiger 30 kW pr. kabinet, hvilket driver infrastrukturforbedringer. Canada AI Data Center-markedet understøtter forskellige AI-brugssager på tværs af NLP, CV og GenAI. Faciliteter adopterer avancerede kølesystemer og smart strømfordeling for at håndtere termiske belastninger. Høj-densitets AI-servere accelererer skiftet fra traditionel IT-infrastruktur. AI-parathed er blevet en nøglemetrik i valg af placering og design af faciliteter. Virksomheder investerer i skalerbare arkitekturer for at sikre kontinuerlig ydeevne. Strategiske implementeringer understøtter nationale AI-adoptionsmål og tværindustriel transformation. Det driver langsigtede infrastrukturinvesteringer.

Regeringsfinansiering og AI-politikincitamenter driver infrastrukturudvikling

Føderale og provinsielle programmer tilbyder tilskud, skatteincitamenter og finansiering til udvikling af AI-økosystemer. Politikkerne lægger vægt på datasuverænitet, ren energi og bæredygtig AI-innovation. Disse programmer øger investorernes tillid og fremskynder lanceringen af faciliteter. Det canadiske AI-datacentermarked drager fordel af offentligt-private AI-partnerskaber med fokus på forskning og infrastruktur. Udpegninger af AI-knudepunkter i byer som Montreal og Toronto fremmer hyperskalering. Offentlige skyudvidelser er i tråd med regeringens støttede AI-strategi. Politisk klarhed hjælper med at strømline godkendelser og nettilslutningsprocesser. Investorer ser Canadas stabile reguleringsklima som en konkurrencefordel. Det fremmer vækst i AI-drevet infrastruktur.

- For eksempel har Quebec-regeringen forpligtet sig til at investere CAD 100 millioner frem til 2025 for at støtte Milas AI-infrastruktur og øge den nationale beregningskapacitet. Initiativet muliggør store GPU-klynger, herunder NVIDIA H100-systemer, til avanceret forskning og modeltræning.

Stærk tilgængelighed af vedvarende energi og fokus på bæredygtige AI-operationer

Canadas rigelige vandkraftressourcer reducerer strømomkostninger og CO2-aftryk i AI-datacentre. Hyperscalers vælger canadiske lokaliteter for at tilpasse sig globale ESG-mandater. Adgang til grøn energi understøtter bæredygtighedsmål og langsigtede omkostningsbesparelser. Det canadiske AI-datacentermarked tiltrækker operatører, der søger ren energi uden at gå på kompromis med ydeevnen. Regioner som Quebec og British Columbia tilbyder lave PUE-fordele. Operatører anvender væske- og bagdørskøling for effektivitet. Langsigtede strømindkøbsaftaler sikrer netværkets pålidelighed og faste priser. Ren energi tiltrækker AI-træningsarbejdsbyrder fra globale kunder. Det styrker Canadas position inden for bæredygtig infrastruktur.

Edge og regional udvidelse for at betjene lokaliserede AI-brugssager og 5G-vækst

Edge- og mikrodatasentre udvider sig på tværs af Tier II- og Tier III-byer for at understøtte AI-applikationer med lav latenstid. Sundhedsbilleddannelse, detailanalyse og bilbrugssager kræver nærhed til slutbrugere. Det canadiske AI-datacentermarked understøtter regionale beregningszoner med mindre, AI-klar noder. Lokaliseret infrastruktur hjælper med at reducere baghalsbelastning og forbedre inferensens svartider. Edge AI understøtter nye 5G-implementeringer og realtidsservices. Distribuerede modeller reducerer risikoen og muliggør modulær skalering. Detailhandel, banksektoren og den offentlige sektor driver regional edge-efterspørgsel. AI-containeriserede arbejdsbyrder muliggør fleksible implementeringsmodeller. Det styrker Canadas edge computing-landskab.

- For eksempel har Bell Canada implementeret NVIDIA A100 GPU’er på tværs af sine 5G-edge-kerner i Ontario og Quebec, der understøtter realtidsanalyse i over 20 byer. Infrastrukturen muliggør sub-5 ms latenstid for AI-drevne edge-applikationer.

Markedsudviklinger

Voksende anvendelse af væskekøling og direkte-til-chip termiske styringssystemer

Operatører investerer i avancerede køleteknologier for at understøtte stigende rack-strøm-tætheder. Direkte-til-chip og nedsænkningskølesystemer bliver standard i nye AI-byggerier. Det canadiske AI-datacentermarked oplever en højere implementering af væskebaseret køling for at reducere PUE. Disse teknologier forbedrer termisk styringseffektivitet for tætte AI-arbejdsbelastninger. Hyperscalers prioriterer køleinnovation i site-planlægning. Bagdørsvarmevekslere og koldpladeintegration bliver adopteret i stor skala. Faciliteter kombinerer væskekøling med luftstrømsoptimering og realtidsmonitorering. Valg af kølesystem påvirker nu direkte rack-niveau AI-ydeevne. Det omformer facilitetens designstrategier.

Skift mod modulære og præfabrikerede AI-datacenter-implementeringsmodeller

Hurtigere implementeringstidslinjer driver efterspørgslen efter modulær infrastruktur skræddersyet til AI-brugssager. Leverandører tilbyder præfabrikerede enheder med integrerede strøm-, køle- og racksystemer. Det canadiske AI-datacentermarked ser en voksende brug af containeriserede datahaller i fjerntliggende eller edge-zoner. Modulære byggerier forkorter tid-til-AI-parathed og reducerer arbejdskraft på stedet. Præfabrikerede enheder understøtter fasevis skalering for GPU-udvidelse. Operatører bruger modulære layouts til redundans og arbejdsbelastningsisolering. Disse designs hjælper med at imødekomme den hurtigt udviklende AI-efterspørgsel uden fuldstændige facilitetsoverhalinger. Det muliggør skalerbar, gentagelig infrastruktur på tværs af flere lokationer.

AI-drevet infrastrukturstyring gennem DCIM og værktøjer til prædiktivt vedligehold

Facilitetsoperatører adopterer AI-drevne datacenter-infrastrukturstyringsplatforme (DCIM). Disse værktøjer giver realtidsindsigt i energi, luftstrøm, rack-sundhed og aktivsporing. Det canadiske AI-datacentermarked udnytter prædiktiv analyse til at reducere nedetid og forbedre effektivitet. DCIM med maskinlæringsmodeller muliggør smart kølekontrol og strømbalancering. Automatiserede alarmer forhindrer termiske spidser i høj-densitets racks. AI-værktøjer optimerer kapacitetsplanlægning og SLA-ydeevne. Realtids dashboards forbedrer gennemsigtighed for kunder med AI-arbejdsbelastninger. Det forbedrer livscyklusstyring for højværdige infrastrukturaktiver.

Efterspørgsel efter GPU-as-a-Service og AI-arbejdsbelastningsplacering i hybride modeller

Tjenesteudbydere tilbyder GPU-as-a-Service-platforme til kunder uden intern AI-infrastruktur. Virksomheder foretrækker hybride AI-implementeringsmodeller med både on-prem og cloud GPU-adgang. Det canadiske AI-datacentermarked understøtter dette med GPU-klar colocation og cloud-native designs. Højhastighedsforbindelser og stofbaserede arkitekturer muliggør effektiv arbejdsbelastningsplacering. Efterspørgslen efter Kubernetes-native GPU-klynger stiger blandt udviklere. Operatører integrerer NVMe-over-Fabric og RDMA for at understøtte hurtige inferenscyklusser. AI-brugere kræver fleksibilitet i arbejdsbelastningsorkestrering og multi-zone implementering. Det former rackdesign, netværkslag og servicemodeller.

Markedsudfordringer

Høje infrastrukturudgifter og lange indkøbsprocesser for AI-optimeret udstyr

Udrulning af AI-klare datacentre indebærer dyre investeringer i GPU’er, væskekøling og strømsystemer. Lange leveringstider for højtydende hardware forsinker opbygning og kapacitetsopgraderinger. Det canadiske AI-datacentermarked står over for pres fra global konkurrence om chips og komponenter. Udstyrsleverandører prioriterer store amerikanske eller asiatiske kunder, hvilket reducerer tilgængeligheden for canadiske operatører. Facilitetomkostninger stiger med tætte rack-konfigurationer og specialiseret køling. Budgetbegrænsninger påvirker små og mellemstore operatører, der søger AI-infrastruktur opgraderinger. Forsinkede leverancer forstyrrer projektplaner og lejerindflytning. Virksomheder skal balancere CapEx med fremtidig AI-efterspørgsel. Det skaber flaskehalse i udrulningen på tværs af regioner.

Forsinkelser i nettilslutning og regionale begrænsninger i strømfordeling

Tilslutning af høj-densitets AI-datacentre til det lokale netværk udgør tekniske og reguleringsmæssige udfordringer. Visse regioner står over for mangel på transformatorer eller begrænsninger i transformerstationernes kapacitet. Det canadiske AI-datacentermarked oplever projektforsinkelser forbundet med koordinering med forsyningsselskaber. Hurtig AI-vækst lægger pres på netinfrastruktur, der ikke er designet til høj strømtræk. Zonegodkendelser, miljøvurderinger og forsyningsaftaler forlænger projektplaner. Netværksbelastning i byzoner begrænser udvidelsen af tætte GPU-arbejdsbelastninger. Operatører undersøger alternative energiløsninger, men reguleringer forsinker implementeringen. Det begrænser hurtig udvikling af nye AI-hubs.

Markedsmuligheder

Nationale AI-klynger og forskningsinstitutioner driver regional vækst

AI-klyngemiljøet i Canada skaber efterspørgsel efter lokal AI-infrastruktur. Universiteter, startups og forskningslaboratorier samarbejder med datacenterudbydere. Det canadiske AI-datacentermarked drager fordel af nærhed til centre for AI-ekspertise. Akademiske og kommercielle samarbejder understøtter vedvarende computerbehov. Vækst i offentlige AI-investeringer muliggør regionale facilitetlanceringer. Det understøtter langsigtet AI-adoption på tværs af industrier.

Stigende efterspørgsel efter inferensarbejdsbelastninger på tværs af BFSI- og detailsektorer

AI-inferens til bedrageridetektion, personalisering og chatbots stiger på tværs af virksomheder. BFSI- og detailkunder søger lav-latens infrastruktur i større metroområder. Det canadiske AI-datacentermarked muliggør næsten realtids-inferens med GPU-klare racks. Efterspørgsel efter inferensspecifikke udrulningszoner åbner nye serviceudbud. Det skaber vækst ud over store træningsklynger.

Markedssegmentering

Efter type

Hyperscale-segmentet dominerer det canadiske AI-datacentermarked på grund af den store efterspørgsel efter GPU-klynger. Hyperscalers implementerer tætte racks, der understøtter AI-modeltræning og cloud AI-tjenester. Colocation- og virksomhedsfaciliteter følger, idet de betjener hybride og private AI-behov. Edge- og mikrodatacentre er ved at opstå for at understøtte latensfølsom AI-inferens. Disse mindre noder udvider AI-rækkevidden på tværs af ikke-metroregioner. Vækst i alle typer er i overensstemmelse med AI-modelkompleksitet og anvendelsesdiversitet.

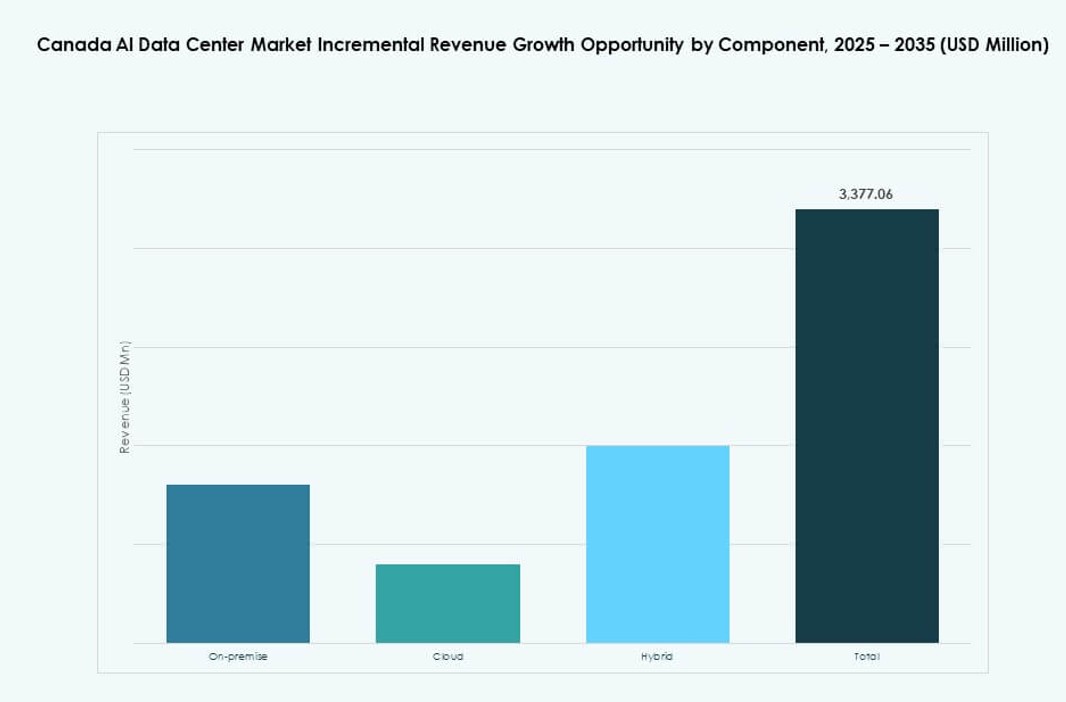

Efter komponent

Hardware fører markedet, drevet af GPU-servere, høj-densitets racks og kølesystemer. Operatører investerer kraftigt i beregningsintensiv hardware for at understøtte AI-arbejdsbelastninger. Software og orkestreringsværktøjer vokser hurtigt, da AI-brugere søger arbejdsbelastningsportabilitet. Tjenester bidrager til implementering, overvågning og livscyklusadministration. DCIM, AI-orkestrering og hybride administrationsplatforme muliggør smidig skalering. Sammen danner disse komponenter et tæt integreret AI-infrastrukturlag.

Efter Implementering

Cloud forbliver dominerende på grund af sin fleksibilitet, skalerbarhed og adgang til GPU-ressourcer. Hyperscalers udvider AI-tilbud i offentlige cloud-zoner. Hybride implementeringer stiger, da virksomheder beholder følsomme arbejdsbelastninger on-prem. Hybride modeller understøtter overholdelse, omkostningskontrol og tilpasning af AI-modeller. On-premise implementering har stadig relevans i regulerede sektorer. Hver model henvender sig til forskellige AI-modningsniveauer og anvendelsestilfælde.

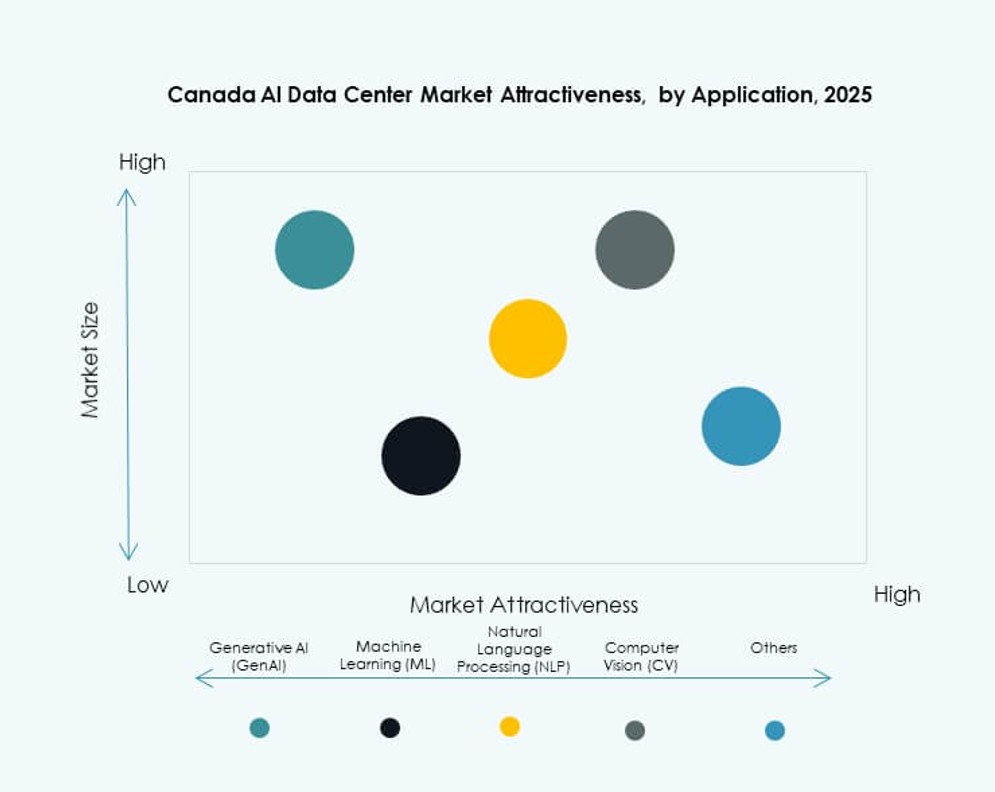

Efter Anvendelse

Maskinlæring har den største andel, drevet af prædiktiv analyse og datamodellering. Generativ AI ser hurtig vækst med virksomheders adoption af LLM’er. Computer vision og NLP stiger på tværs af sundhedssektoren, bilindustrien og smarte by-implementeringer. Andre anvendelser inkluderer anbefalingsmotorer og bedrageridetektionssystemer. Det canadiske AI-datacenter marked understøtter alle arbejdsbelastninger med GPU-tunet infrastruktur. AI-stakkens mangfoldighed driver tilpasning af racks og køling.

Efter Vertikal

IT og telekommunikation dominerer, drevet af infrastrukturbehov for AI-tjenestelevering. BFSI og detailhandel følger tæt, idet de adopterer AI til bedrageridetektion og personalisering. Sundhedssektoren bruger AI til diagnostik og medicinsk billedbehandling. Medie & underholdning kræver AI til indholdsgenerering og streamingoptimering. Produktions- og bilsektorerne bruger AI til automatisering og prædiktivt vedligehold. Vertikal mangfoldighed understøtter vedvarende vækst på tværs af anvendelsestilfælde.

Regionale Indsigter

Ontario Leder National Kapacitet med Toronto som det Primære AI Infrastruktur Knudepunkt

Ontario har over 42% andel af det canadiske AI-datacenter marked. Toronto fører på grund af sin teknologiske talentmasse, konnektivitet og datalovgivning. Hyperscalers og finansielle institutioner vælger Toronto for nærhed til brugere og AI-forskningscentre. Regeringsstøtte og adgang til ren energi muliggør tæt GPU-infrastruktur. Regionen fortsætter med at tiltrække cloud- og colocation-investeringer. Det forbliver det centrale marked for AI-drevne implementeringer.

- For eksempel annoncerede den canadiske regering en investering på C$240 millioner i december 2024 for at støtte Cohere’s datacenterudvidelse i Toronto, med drift startende i 2025 for at øge AI-beregningskapaciteten.

Quebec Vinder Fremdrift med Vedvarende Energi og Konkurrencedygtige Elpriser

Quebec står for næsten 28% af markedet og tilbyder rigelig vandkraftenergi. Dens lave energipriser understøtter AI-arbejdsbelastninger, der kræver massiv energitilførsel. Montreal er blevet en foretrukken zone for hyperscale AI-træningsklynger. Provinsielle programmer opmuntrer til bæredygtig infrastruktur i overensstemmelse med globale ESG-mål. Colocation-udbydere udvider AI-klar faciliteter nær eksisterende netaktiver. Det positionerer Quebec som et grønt AI-infrastruktur knudepunkt.

Vestlige og Atlantiske Provinser Fremstår med Edge-Implementeringer og Sektorspecifikke Brugssager

Alberta og British Columbia er voksende regioner med edge AI-centre nær energi-, sundheds- og detailknudepunkter. Tilsammen har de vestlige provinser omkring 20% markedsandel. Lokaliseret databehandling til robotteknologi, diagnostik og logistik driver adoptionen. British Columbias rene energipolitikker stemmer overens med AI-infrastrukturbehov. Den atlantiske region fremstår gennem offentlige-private forskningspartnerskaber og projekter for landdistriktsforbindelse. Det understøtter væksten af distribueret AI-infrastruktur.

- For eksempel har AWS forpligtet sig til 17,9 milliarder USD for at udvide sin canadiske cloud-infrastruktur, med løbende investeringer fokuseret på at forbedre AI- og beregningskapaciteter gennem sin Canada (Central) region baseret i Montreal. Initiativet understøtter den nationale digitale infrastruktur og arbejdsbyrdeefterspørgsel fra vestlige provinser.

Konkurrenceindsigter:

- eStruxture Data Centres

- QScale

- Cologix

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Meta Platforms

- NVIDIA

- Equinix

- Digital Realty Trust

Det canadiske AI-datacenter marked er konkurrencepræget, med stærk deltagelse fra globale cloud-udbydere og indenlandske operatører. Hyperscalers som AWS, Microsoft og Google driver store investeringer i GPU-klar infrastruktur til at understøtte AI-arbejdsbyrder. Lokale firmaer som QScale og eStruxture fokuserer på regional dækning, bæredygtighed og levering med lav latenstid. Meta og NVIDIA bidrager til efterspørgslen gennem AI-klyngeimplementering og hardwareforsyning. Colocation-aktører som Equinix og Digital Realty udvider kapaciteten for AI-kunder, der søger hybride modeller. Hardwareleverandører som Dell, HPE og Lenovo muliggør hurtig infrastruktur skalering. Det formes af specialisering, regional tilgængelighed og støtte til AI-træning og inference. Operatører konkurrerer på energieffektivitet, racktæthed, køleydelse og overholdelse af datalovgivning.

Seneste udviklinger:

- I december 2025 annoncerede Microsoft en historisk investering på 19 milliarder CAD (inklusive over 7,5 milliarder CAD i de næste to år) for at udvide sine Azure Canada Central og Canada East datacenterregioner til AI-infrastruktur, med ny kapacitet tilgængelig i slutningen af 2026

- I juli 2025 sikrede eStruxture Data Centres 1,35 milliarder CAD i banebrydende finansiering, inklusive Canadas første vurderede aktiv-only datacentersecuritization, for at fremskynde AI-klar datacenterudvikling over hele landet.

- I oktober 2024 bekræftede eStruxture Data Centres planer om et 750 millioner CAD (585 millioner USD) 90 MW datacenter nær Calgary, designet til at understøtte generativ AI og cloud-arbejdsbyrder, hvilket markerer en betydelig udvidelse af Albertas AI-infrastruktur.