Resumé:

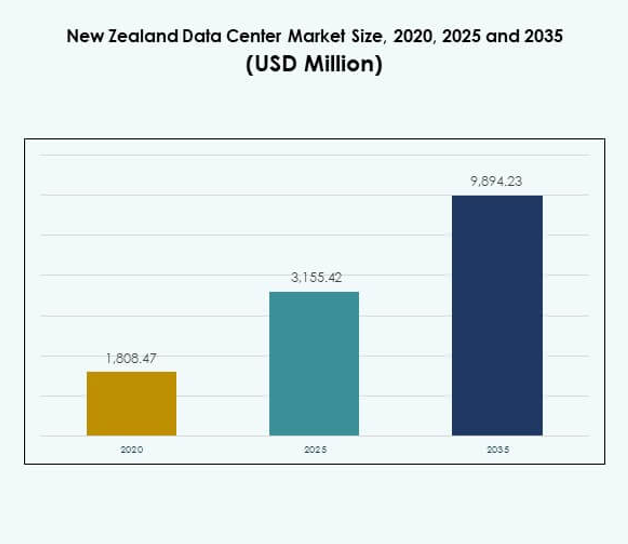

Markedet for datacentre i New Zealand blev vurderet til USD 1.808,47 millioner i 2020 til USD 3.155,42 millioner i 2025 og forventes at nå USD 9.894,23 millioner i 2035, med en CAGR på 12,02% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacentre i New Zealand 2025 |

USD 3.155,42 Millioner |

| Marked for datacentre i New Zealand, CAGR |

12,02% |

| Markedstørrelse for datacentre i New Zealand 2035 |

USD 9.894,23 Millioner |

Væksten på markedet drives af cloud-adoption, hurtig digital transformation og stigende efterspørgsel efter skalerbar infrastruktur. Virksomheder investerer kraftigt i avancerede teknologier som AI, edge computing og grøn energiintegration for at styrke effektivitet og sikkerhed. Markedet har strategisk betydning for virksomheder og investorer ved at muliggøre digital modstandsdygtighed, forbedre omkostningseffektivitet og levere pålidelig infrastruktur til at støtte udviklende industrier.

Regionalt dominerer Nordøen på grund af sin stærke konnektivitet, koncentration af virksomheder og tilstedeværelse af regeringen. Sydøen er i fremgang med vækst i modulære og katastrofeberedskabsfaciliteter, der tiltrækker virksomheder, der søger modstandsdygtighed og omkostningsfordele. Andre regioner viser mindre, men stabil adoption med lokaliserede implementeringer, der understøtter sundheds-, uddannelses- og energisektorerne.

Markedsdrivere

Voksende digital transformation og cloud-adoption i virksomheders drift

Markedet for datacentre i New Zealand udvider sig på grund af virksomheder, der fremskynder digital transformation og adopterer cloud-infrastruktur. Virksomheder på tværs af industrier flytter arbejdsbelastninger til hybride og cloud-baserede platforme for at forbedre agilitet og skalerbarhed. Denne driver forstærkes af stigende efterspørgsel efter sikker lagring, højhastighedsnetværk og uafbrudt servicelevering. Virksomheder prioriterer datacentre for at understøtte Virksomhed resource planning, avanceret analyse og kundeengagementplatforme. Det er klart, at cloud-adoption muliggør omkostningseffektivitet og operationel pålidelighed. Investorer finder sektoren attraktiv på grund af konsistente afkast. Virksomhedskunder foretrækker udbydere, der integrerer bæredygtighed med ydeevne. Markedet er strategisk positioneret til at støtte udviklende virksomhedsteknologibehov.

Stigende efterspørgsel efter avanceret computing og højkapacitetsinfrastruktur

Efterspørgslen efter avanceret computerkraft driver store investeringer i højkapacitetsservere, lager- og netværkssystemer. Det New Zealandske datacentermarked drager fordel af den stigende brug af kunstig intelligens, maskinlæring og big data-platforme på tværs af sektorer. Organisationer kræver skalerbar infrastruktur til at håndtere ressourcekrævende arbejdsbelastninger og dataintensive applikationer. Væksten i e-handel, onlinetjenester og mediestreaming accelererer yderligere infrastrukturinvesteringer. Det er tydeligt, at virksomheder fokuserer på at reducere latens samtidig med at forbedre sikkerheden. Presset for lavenergi og energieffektivt hardware styrker denne drivkraft. Virksomheder samarbejder i stigende grad med hyperscale- og colocation-udbydere. Investorer anerkender rentabiliteten af vækst understøttet af infrastruktur.

- For eksempel begyndte Amazon Web Services (AWS) officielt driften for sin Asia Pacific (New Zealand) Region i september 2025, ved at lancere tre tilgængelighedszoner designet til at forbedre lokal redundans og modstandsdygtighed, og bringe AWS’s fulde suite af cloud-, lager-, database- og maskinlæringsværktøjer direkte til newzealandske virksomheder.

Innovation inden for Edge Computing og Fremvoksende Mikrodatacentre

Adoption af edge computing spiller en nøglerolle i at transformere markedets landskab ved at understøtte realtidsdatabehandling tættere på brugerne. Det New Zealandske datacentermarked får momentum fra fremvoksende mikro- og modulære datacentre. Disse faciliteter er designet til at imødekomme forbindelseskrav på tværs af industrier som telekommunikation, detailhandel og sundhedspleje. Edge-adoption forbedrer svartider for kritiske applikationer, mens det reducerer båndbreddebelastningen. Det bliver en nødvendighed for virksomheder, der sigter mod at levere hurtigere kundeoplevelser. Udbydere investerer i modulære løsninger for at forbedre implementeringshastigheden. Den voksende IoT-adoption styrker relevansen af edge-baserede strategier. Investorer ser skalerbarhed og omkostningseffektivitet som stærke tiltrækningspunkter.

Strategisk Betydning af Grønne Datacenterinnovationer for Forretningsvækst

Grøn innovation former investeringsmønstre, hvor virksomheder prioriterer bæredygtige og energieffektive løsninger. Det New Zealandske datacentermarked er strategisk vigtigt for virksomheder og investorer på grund af dets fokus på integration af vedvarende energi og reduktion af CO2-aftryk. Operatører udvikler miljøvenlige køle- og strømstyringssystemer for at overholde lovgivningsmæssige og miljømæssige mål. Det skaber en stærk tilpasning til nationale klimapolitikker. Virksomheder foretrækker datacenterudbydere, der demonstrerer målbar bæredygtighedspræstation. Storskala vedvarende adoption reducerer driftsrisici for investorer. Virksomheder opnår også omdømmemæssige fordele ved at bruge miljøansvarlige udbydere. Overgangen til grøn infrastruktur sikrer langsigtet vækst.

- For eksempel bekræftede Microsoft ved åbningen af New Zealands cloud-region i december 2024, at det vil køre udelukkende på kulstoffri energi, der er hentet gennem en 51,4 MW, 10-årig geotermisk aftale med Contact Energy, hvilket sætter en ny national præcedens for bæredygtig digital infrastruktur.

Markeds Tendenser

Integration af Kunstig Intelligens for at Forbedre Effektivitet og Ressourceudnyttelse

Adoption af kunstig intelligens ændrer facility management ved at automatisere køling, strømforbrug og sikkerhedssystemer. Det New Zealandske datacentermarked oplever AI-integration for at optimere realtidsoperationer og forudsige vedligeholdelsesbehov. AI gør det muligt for datacentre at balancere arbejdsbyrder effektivt på tværs af servere. Det reducerer risikoen for nedetid, samtidig med at det forbedrer pålideligheden. Operatører fokuserer på forudsigende modellering for at sikre energibesparelser. Virksomheder værdsætter AI-drevne løsninger, der forbedrer operationel kontinuitet. Investorer anerkender dets potentiale til at reducere langsigtede omkostninger. Trenden forventes at intensiveres på tværs af både hyperscale og colocation-centre.

Udvidelse af datasuverænitet og compliance-drevne investeringer

Regler om datasuverænitet påvirker, hvor virksomheder hoster og behandler følsomme oplysninger. Det New Zealandske datacentermarked tilpasser sig nationale og regionale compliance-rammer for at opbygge tillid. Regeringer lægger vægt på sikker hosting inden for nationale grænser for at beskytte dataprivacy. Det får virksomheder til at samarbejde med lokale udbydere. Denne trend øger efterspørgslen efter colocation og virksomhedsspecifikke faciliteter. Investorer drager fordel af stabile og reguleringsstøttede muligheder. Virksomheder inden for finans, sundhed og forsvar prioriterer udbydere med compliance-certificeringer. Operatører udvider faciliteter med stærkere audit- og overvågningsrammer.

Voksende sammenkoblingsøkosystemer understøtter tværindustrielt samarbejde

Trenden med sammenkobling styrker dataudveksling på tværs af sektorer ved at forbinde virksomheder, serviceudbydere og netværk inden for integrerede faciliteter. Det New Zealandske datacentermarked drager fordel af efterspørgslen efter sikre og højkapacitets sammenkoblingstjenester. Operatører bygger økosystemer, der understøtter cloud-, telekom- og virksomhedssamarbejde. Det gør det muligt for virksomheder at skalere uden bekymringer om latenstid. Serviceudbydere fremmer pakkeløsninger, der inkluderer managed hosting og sammenkoblingstjenester. Detailhandel, medier og BFSI-industrien adopterer hurtigt disse økosystemer. Investorer anerkender økosystem-centrerede udbydere som mere konkurrencedygtige. Denne trend understreger skiftet mod integrerede værdikæder.

Adoption af automatiseringsplatforme til strømlinede operationer og overvågning

Automatiseringsplatforme implementeres for at håndtere komplekse arbejdsbyrder og reducere manuel afhængighed. Det New Zealandske datacentermarked udnytter orkestrerings- og virtualiseringsværktøjer til at forbedre effektiviteten. Virksomheder stoler på automatisering for at strømline kapacitetsskalerering og forbedre overvågning. Det reducerer operationelle fejl og sænker vedligeholdelsesudgifterne. Udbydere investerer i AI-aktiverede orkestreringsplatforme for større præcision. Automatiserede systemer understøtter hurtig implementering af tjenester i cloud- og hybride miljøer. Virksomheder ser automatisering som afgørende for hurtig markedsføring. Investorer ser stort potentiale i effektivitetsdrevne modeller. Trenden forventes at få yderligere momentum med stigende kompleksitet.

Markedsudfordringer

Højt energiforbrug og stigende bæredygtighedsbekymringer i operationer

Energibehov er en presserende udfordring for operatører på grund af faciliteters strømkrævende natur. Det New Zealandske datacentermarked står over for stigende opmærksomhed omkring energiforbrug, kølesystemer og drivhusgasemissioner. Operatører skal balancere omkostningseffektivitet med voksende bæredygtighedsforventninger. Det er svært for små aktører at matche investeringerne fra større hyperscale-udbydere. Regeringsreguleringer om energieffektivitet lægger pres på eksisterende infrastrukturer. Den stigende efterspørgsel efter integration af grøn energi øger startomkostningerne. Virksomheder kræver udbydere, der kan garantere bæredygtige praksisser. Investorer vurderer de finansielle risici forbundet med energiintensive operationer.

Mangel på kvalificeret arbejdskraft og stigende cybersikkerhedstrusler

Manglen på kvalificerede fagfolk inden for netværk, cybersikkerhed og datacenterdrift skaber barrierer for ekspansion. Det New Zealandske datacentermarked kæmper med stigende cybertrusler rettet mod kritisk infrastruktur. Det er udfordrende at opretholde modstandsdygtighed mod udviklende ransomware og databrud. Virksomheder forventer høje standarder for sikkerhed og overholdelse, hvilket øger driftsomkostningerne. Begrænset tilgængelighed af specialiseret arbejdskraft forsinker projektplaner. Cyberrisici kræver kontinuerlig investering i overvågnings- og beskyttelsessystemer. Investorer forbliver forsigtige over for udbydere uden robuste sikkerhedsrammer. Virksomheder foretrækker udbydere med avancerede trusselsdetektionskapaciteter.

Markedsmuligheder

Stigende investeringer i hyperscale og colocation faciliteter for at imødekomme efterspørgslen

Hyperscale og colocation ekspansion er en mulighed for operatører, der sigter mod at understøtte stigende virksomheders behov. Det New Zealandske datacentermarked drager fordel af multinationale cloud-udbydere, der investerer i skalerbar infrastruktur. Det skaber stærk efterspørgsel efter partnerskaber og lokaliserede servicemodeller. Virksomheder søger udbydere, der er i stand til at tilbyde fleksible, lav-latens løsninger. Colocation-operatører tiltrækker SMV’er ved at tilbyde omkostningseffektiv hosting. Investorer finder hyperscale-projekter attraktive på grund af deres skala og stabilitet. Muligheden styrkes af voksende cloud-native virksomheder.

Integration af vedvarende energi for at forbedre markedets konkurrenceevne

Bæredygtighedsdrevne investeringsstrategier åbner nye muligheder for udbydere, der søger konkurrencefordele. Det New Zealandske datacentermarked gør fremskridt i vedtagelsen af vedvarende energi til at drive kritiske faciliteter. Det er i overensstemmelse med nationale miljømål og virksomheders bæredygtighedsprioriteter. Virksomheder prioriterer miljøvenlige serviceudbydere for at opfylde deres virksomhedsforpligtelser. Operatører opnår en strategisk fordel ved at investere i ren energi. Grønne certificeringer øger investorernes tillid og markeds synlighed. Denne mulighed vil fortsat tiltrække finansiering fra globale infrastrukturinvestorer.

Markedssegmentering

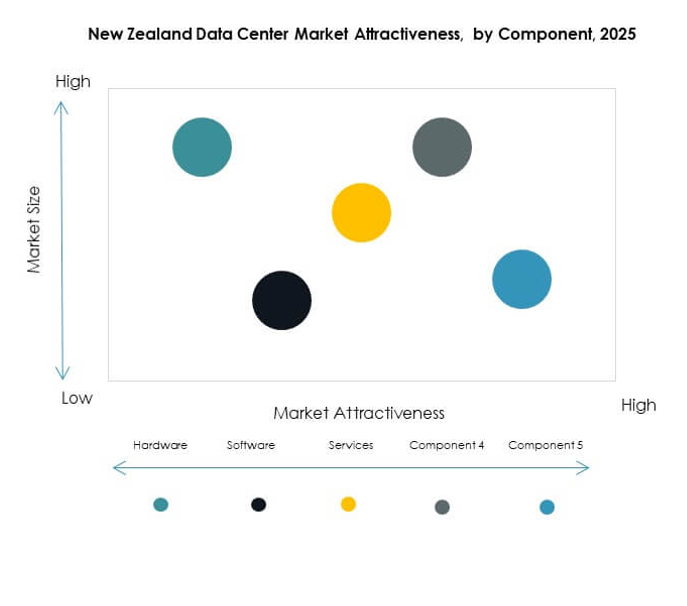

Efter komponent

Hardware dominerer det New Zealandske datacentermarked med servere, lagring og netværk, der driver kerneinfrastrukturen. Stærk efterspørgsel efter strøm- og kølesystemer understøtter yderligere denne dominans. Virksomheder er afhængige af hardware for at levere hastighed, kapacitet og pålidelighed. Softwareplatforme inklusive DCIM og virtualisering vokser, da virksomheder prioriterer automatisering. Tjenester såsom rådgivning og managed services supplerer infrastrukturen og giver tilbagevendende indtægter. Hardware har over 45% andel, understøttet af kontinuerlige opgraderinger og ekspansion.

Efter datacentertype

Hyperscale-centre leder det New Zealandske datacentermarked på grund af stigende global cloud-adoption og virksomheders arbejdsbyrder. Colocation-faciliteter forbliver vigtige for SMV’er, der søger omkostningseffektive hostingløsninger. Virksomhedsdatacentre understøtter organisationer med skræddersyede miljøer. Edge- og mikrodatasentre vokser for at forbedre svartiderne. Cloud- og IDC-faciliteter udvider sig hurtigt, da digitale strategier vokser. Mega-centre, selvom de er færre, tilbyder langsigtet skalerbarhed. Hyperscale opretholder over 40% markedsandel.

Efter implementeringsmodel

Cloud-baseret implementering har den største andel på det New Zealandske datacentermarked på grund af skalerbarhed og omkostningseffektivitet. On-premises-modeller er stadig relevante for industrier, der kræver datakontrol og overholdelse. Hybride modeller vinder frem, da virksomheder balancerer fleksibilitet med sikkerhed. Store virksomheder foretrækker hybrid for at optimere ældre infrastruktur. SMV’er driver adoptionen af offentlige cloud-tjenester. Det er klart, at hybrid implementering vil vokse støt. Cloud-baserede modeller repræsenterer mere end 45% andel.

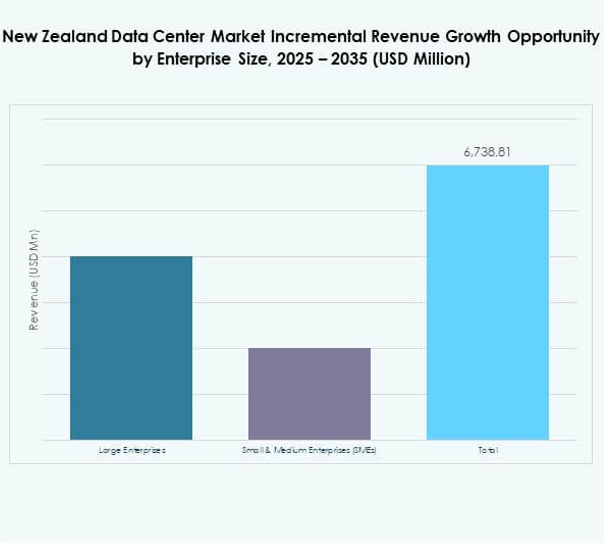

Efter virksomhedsstørrelse

Store virksomheder dominerer det New Zealandske datacentermarked på grund af betydelige IT-budgetter og datalagringsbehov. De kræver sikker, skalerbar og effektiv infrastruktur. SMV’er bidrager gennem adoption af colocation og cloud-tjenester. Det er tydeligt, at SMV’er foretrækker omkostningseffektive og fleksible løsninger. Udbydere målretter SMV’er med modulære tjenester for at udvide penetration. Store virksomheder opretholder mere end 60% markedsandel. Deres langsigtede kontrakter styrker markedsstabilitet og investeringssikkerhed.

Efter anvendelse / brugssag

IT og telekommunikation dominerer det New Zealandske datacentermarked med stærk efterspørgsel efter båndbredde og konnektivitet. BFSI forbliver en nøglesektor på grund af dataintensive tjenester og overholdelseskrav. Regering og forsvar prioriterer sikkerhed og suverænitet. Sundhedssektoren investerer i digitale journaler og telemedicin. Detailhandel og e-handel driver efterspørgslen efter skalerbare løsninger. Medier og underholdning har brug for højkapacitetsinfrastruktur til streaming. Produktions- og uddannelsessektorer er nye bidragydere. IT og telekommunikation sikrer over 30% markedsandel.

Efter slutbrugerindustri

Cloud-tjenesteudbydere dominerer det New Zealandske datacentermarked på grund af stigende efterspørgsel efter hostede tjenester. Virksomheder bidrager væsentligt med hybrid- og colocation-adoption. Regeringsorganer forbliver vigtige for overholdelsesdrevet infrastruktur. Colocation-udbydere betjener SMV’er med omkostningseffektive hostingmodeller. Det er tydeligt, at cloud-udbydere har over 35% andel. Deres dominans er drevet af globale partnerskaber og hurtig udvidelse af hyperscale-faciliteter.

Regionale indsigter

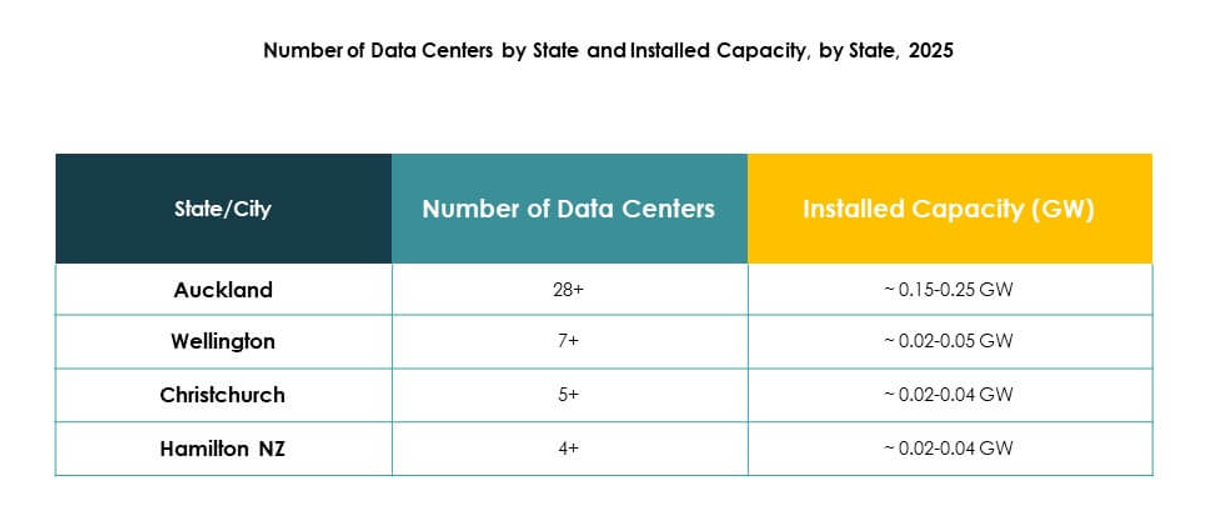

Nordøen fører med stærk markedsandel

Nordøen står for 62% andel af det New Zealandske datacentermarked, drevet af Auckland og Wellington som primære knudepunkter. Stærk konnektivitetsinfrastruktur og koncentration af virksomheder styrker dominansen. Det er den foretrukne placering for hyperscale- og colocation-investeringer. Regering og finansielle institutioner understøtter yderligere efterspørgslen. Lokal tilgængelighed af kvalificeret arbejdskraft forbedrer operationel vækst. Udbydere fokuserer på at udvide kapaciteten i større byer.

Sydøen udvider med nye muligheder

Sydøen har en andel på 28% af New Zealands datacenter-marked, med Christchurch som et voksende knudepunkt. Det får opmærksomhed på grund af stabile energikilder og lavere jordomkostninger. Virksomheder udforsker denne region for edge og modulære installationer. Udbydere lægger vægt på modstandsdygtighed og katastrofeberedskab. Fremstillings- og logistikindustrier understøtter efterspørgslen. Investorer anerkender potentialet for regional diversificering.

- For eksempel driver Spark New Zealand et nationalt netværk af datacentre med en samlet kapacitet på omkring 22 MW i 2025, med over 100 MW i udviklingspipeline for at imødekomme den voksende efterspørgsel.

Andre regioner vokser med nicheinstallationer

Andre regioner udgør 10% af New Zealands datacenter-marked, hvilket afspejler niche- og lokaliserede udviklinger. Det er karakteriseret ved mindre modulære og edge-faciliteter. Uddannelses- og sundhedssektorer driver adoption i regionale områder. Udbydere målretter lav-latens krav fra lokale virksomheder. Regionerne understøtter balanceret vækst ud over større byer. Investorer ser disse som sekundære muligheder med langsigtet relevans.

- For eksempel inkluderer New Zealands datacenter-udrulning syv kommende faciliteter, med en placeret i Palmerston North blandt de annoncerede steder. Dette skridt understøtter edge computing og branchespecifikke installationer tættere på regionale brugere.

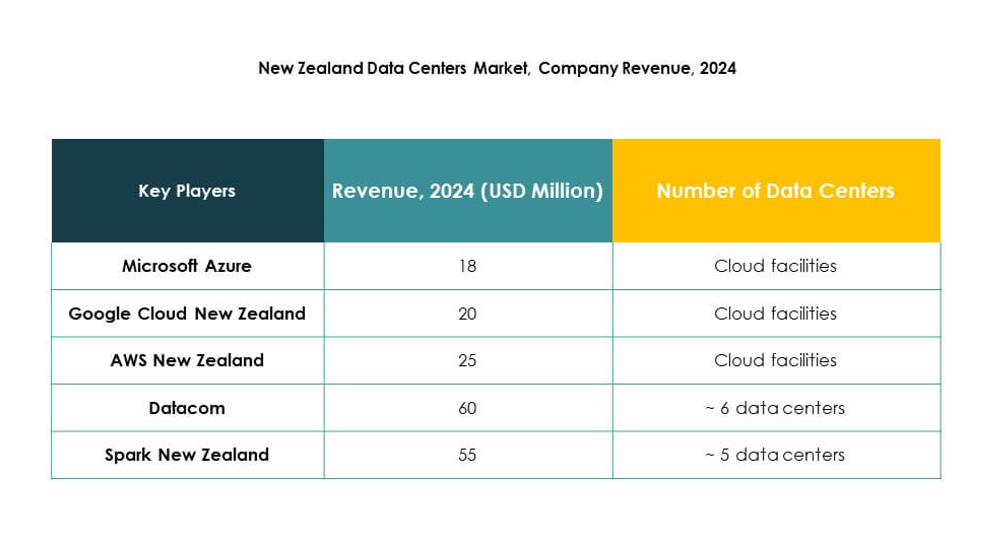

Konkurrenceindsigter:

- Datacom

- Spark New Zealand

- Revera

- Northpower

- GlobalNet

- NTT Communications Corporation

- Microsoft Azure New Zealand

- AWS New Zealand

- Google Cloud New Zealand

Konkurrenceindsigter

New Zealands datacenter-marked har stærk konkurrence mellem lokale udbydere og globale cloud-giganter. Datacom, Spark New Zealand og Revera leder de indenlandske operationer med dybe regionale netværk og virksomhedsfokuserede tjenester. Northpower og GlobalNet styrker økosystemet gennem lokaliseret infrastruktur og konnektivitet. NTT Communications Corporation forbedrer global integration med avancerede colocation- og managed services. Microsoft Azure, AWS og Google Cloud udvider gennem hyperscale-investeringer og partnerskaber med lokale operatører. Det er præget af konsolidering af cloud-tjenester, stigende efterspørgsel efter colocation og et skub mod bæredygtighedsdrevne faciliteter. Udbydere differentierer sig gennem service-dybde, energieffektivitet og overholdelse af datasuverænitetsregler. Markedet fortsætter med at udvikle sig, da virksomheder prioriterer hybridinstallation og skalerbare cloud-løsninger.

Seneste udviklinger:

- I september 2025 lancerede Amazon Web Services (AWS) officielt AWS Asia Pacific (New Zealand) Region, hvilket markerer en vigtig milepæl i New Zealands datacenter-marked. Denne nye region gør det muligt for organisationer at opbevare og køre deres applikationer lokalt, hvilket giver lavere latens og forbedret dataophold for New Zealands virksomheder og offentlige enheder. AWS annoncerede planer om at investere over NZ$7,5 milliarder ($4,4 milliarder) i udviklingen og driften af disse datacentre, med infrastrukturen, der kører udelukkende på vedvarende energi fra dag ét.