Zusammenfassung:

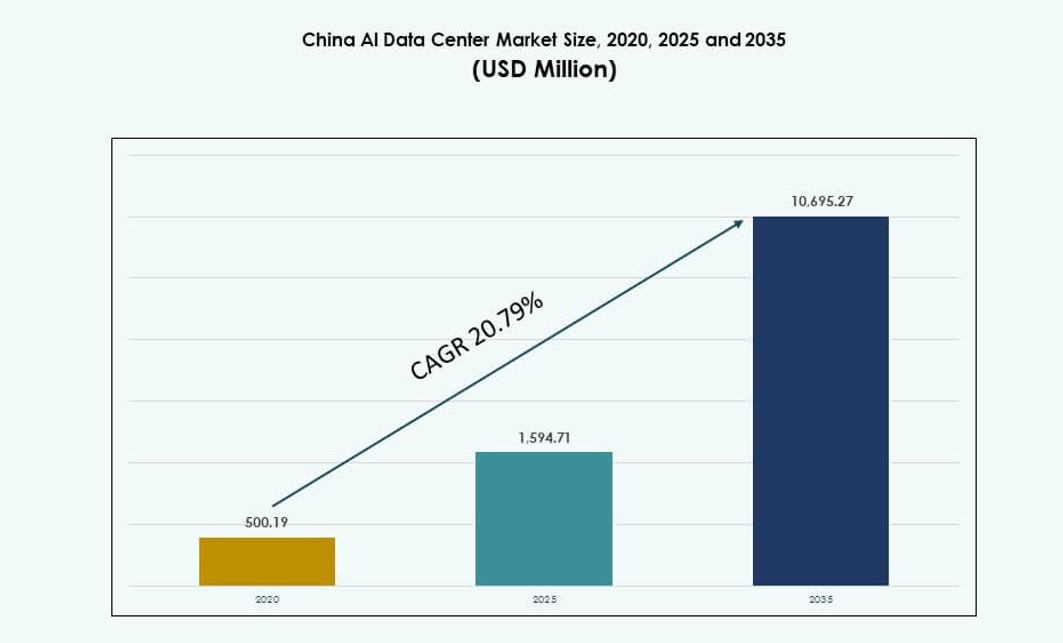

Die Größe des Marktes für KI-Datenzentren in China wurde im Jahr 2020 auf 500,19 Millionen USD geschätzt und soll bis 2025 auf 1.594,71 Millionen USD und bis 2035 auf 10.695,27 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 20,79 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für KI-Datenzentren in China 2025 |

USD 1.594,71 Millionen |

| Markt für KI-Datenzentren in China, CAGR |

20,79% |

| Marktgröße für KI-Datenzentren in China 2035 |

USD 10.695,27 Millionen |

Der Markt erlebt starken Aufschwung aufgrund des schnellen Wachstums von KI-Arbeitslasten, angetrieben durch große Sprachmodelle, maschinelles Lernen und Unternehmensautomatisierung. Betreiber setzen hochdichte GPU-Cluster mit fortschrittlicher Kühlung ein, um den Rechenanforderungen gerecht zu werden. Die politische Unterstützung für souveräne KI-Infrastruktur beschleunigt den Bau von Hyperscale-Datenzentren in wichtigen Provinzen. Flüssigkeitskühlung, Software-Orchestrierung und Integration grüner Energie werden zu Standardmerkmalen. Der Markt spielt eine strategische Rolle in Chinas digitalen und KI-Führungsambitionen. Unternehmen sind auf diese Infrastruktur für skalierbare KI-Bereitstellungen angewiesen. Investoren sehen es als Kernvermögen in Chinas sich entwickelnder digitaler Wirtschaft. Der Sektor steht im Einklang mit den langfristigen nationalen Innovationszielen.

Nordchina führt den Markt aufgrund starker staatlicher Unterstützung, günstiger politischer Rahmenbedingungen und früher Einsatzgebiete in Peking und Hebei an. Östliche Regionen wie Shanghai und Hangzhou folgen dichtauf, getrieben durch die Einführung von Unternehmens-KI und robuste Konnektivität. Südwestliche Provinzen wie Guizhou und Sichuan entwickeln sich zu aufstrebenden Zentren aufgrund kostengünstiger erneuerbarer Energien und verfügbarer Flächen. Diese Gebiete ziehen Investitionen in KI-Datenzentren von Hyperscalern und Telekommunikationsunternehmen an. Zentralchina expandiert ebenfalls, unterstützt durch Urbanisierungsprojekte. Diese geografische Verteilung ermöglicht eine ausgewogene nationale Abdeckung und Resilienz. Der Markt für KI-Datenzentren in China profitiert von diesem multiregionalen Vorstoß in Richtung KI-Infrastrukturmaßstab.

Marktdynamik:

Markttreiber

Beschleunigtes Wachstum der KI-Arbeitslasten treibt die Nachfrage nach leistungsstarker, KI-optimierter Infrastruktur an

Der Markt für China AI Data Center erlebt ein starkes Wachstum aufgrund der steigenden Nachfrage nach hochdichter Recheninfrastruktur zur Unterstützung von KI-Trainings- und Inferenz-Workloads. Unternehmen und Cloud-Anbieter setzen leistungsstarke GPU-Cluster ein, um groß angelegte KI-Modelle zu verarbeiten, insbesondere für die Verarbeitung natürlicher Sprache und Computer Vision. Die steigende Nachfrage nach generativen KI-Modellen, einschließlich LLMs, treibt das InfrastrukturdDesign in Richtung Flüssigkeitskühlung und extrem niedriger Latenzverbindungen. Inländische Technologieriesen investieren in KI-erste Infrastrukturen, um die Abhängigkeit von ausländischen Rechenressourcen zu verringern. Dieser Wandel unterstützt nationale Ziele für digitale Souveränität. Er treibt erhebliche Kapitalinvestitionen in neue Rechenzentrums-Campusse an, die auf KI zugeschnitten sind. Chinas Fünfjahrespläne haben KI als zentrale Wachstumssäule verankert und stimmen regulatorische Unterstützung mit dem Infrastrukturausbau ab. Der Markt ermöglicht es Unternehmen, KI-Fähigkeiten im Einklang mit globalen Führern zu skalieren.

- Zum Beispiel stellte Alibaba Cloud auf der Apsara-Konferenz im September 2025 sein Qwen3-Max-Modell mit über 1 Billion Parametern vor, das fortschrittliche Schlussfolgerungs- und agentische Fähigkeiten bietet. Das Unternehmen führte auch Qwen3-Omni und Qwen3-VL ein und stärkte damit seine Position als Full-Stack-KI-Anbieter neben großen Investitionen in KI-optimierte Rechenzentrumsinfrastruktur.

Strategischer Vorstoß in Richtung souveräner Rechenleistung treibt inländische Innovation und Chip-Selbstversorgung voran

Chinas Bestreben nach selbstständiger KI-Infrastruktur fördert Innovationen im Chipdesign und in der Systemarchitektur. Nationale Initiativen unterstützen die Entwicklung inländischer Alternativen zu ausländischen GPUs, einschließlich KI-beschleunigter Chips von Unternehmen wie Huawei und Cambricon. Lokale Anbieter optimieren Serverkonfigurationen für KI-intensive Lasten und stellen gleichzeitig die Einhaltung der sich entwickelnden Cybersicherheits- und Datenlokalisierungsgesetze sicher. Der Markt für China AI Data Center profitiert von staatlich unterstützten Bemühungen, Lieferketten zu lokalisieren und die Importabhängigkeit zu verringern. Souveräne Rechenleistung hat sich als strategische Priorität herauskristallisiert und führt zu lokalisierten Infrastrukturzonen. Sie hilft Unternehmen, regulatorische Standards für kritische KI-Workloads zu erfüllen. Innovation erstreckt sich über Hardware, Kühlsysteme und Orchestrierungsplattformen. Diese Entwicklungen verändern die Wettbewerbslandschaft im chinesischen KI-Infrastruktursektor.

Erweiterung von Hyperscale-KI-Zonen und provinziellen Anreizen zur Unterstützung des Infrastrukturausbaus

Auf KI spezialisierte Zonen in den wichtigsten Provinzen Chinas beschleunigen die Entwicklung von Greenfield-Rechenzentren durch Anreize und regulatorische Beschleunigung. Regionen wie Peking, Hebei und Innere Mongolei bieten günstige Richtlinien, Steuererleichterungen und Zugang zu erneuerbarer Energie. Lokale Regierungen stimmen das Wachstum der KI-Infrastruktur mit regionalen Innovationszentren ab, was die Geschwindigkeit und den Umfang der Bereitstellung erhöht. Der Markt für China AI Data Center verzeichnet einen Anstieg der Aktivitäten auf Hyperscale-Campussen, die auf KI zugeschnitten sind. Betreiber bauen mehrphasige Campusse, die flüssigkeitsgekühlte Racks und modulare KI-Pods unterstützen können. Dies zieht Investitionen von Cloud-Hyperscalern, Telekommunikationsbetreibern und Private-Equity-Firmen an. Provinzen wetteifern darum, zu KI-Rechenzentren zu werden, indem sie Glasfasernetze, Edge-Zugang und Netzunterstützung integrieren. Diese Faktoren erschließen Kapitalflüsse in KI-optimierte Standorte.

- Zum Beispiel hat China Mobile seine Präsenz in Hyperscale-Rechenzentren in der Inneren Mongolei ausgebaut, einschließlich großer Einrichtungen in Hohhot, die zur Unterstützung von KI-Workloads konzipiert sind. Diese Standorte integrieren hocheffiziente Kühlsysteme und skalierbare Strominfrastrukturen, die mit den nationalen KI-Entwicklungszielen übereinstimmen.

Digitale Seidenstraßenstrategie erweitert Chinas KI-Infrastruktur-Fußabdruck in der APAC-Region

Chinas Digital Belt and Road-Initiative fördert die Expansion der KI-Infrastruktur über die heimischen Grenzen hinaus. KI-fähige Rechenzentren in Ländern wie Laos, Pakistan und Malaysia werden durch chinesische Investitionen unterstützt, oft von chinesischen Betreibern verwaltet. Dieser Vorstoß nach außen stärkt grenzüberschreitende Datenflüsse und steht im Einklang mit dem Aufbau regionaler KI-Ökosysteme. Es verstärkt Chinas Führungsrolle bei regionalen KI-Cloud-Diensten. Der China AI Data Center Market spielt eine grundlegende Rolle bei der Verankerung dieser Bemühungen. Er bietet das Rechenrückgrat, das für die internationale Bereitstellung von KI-Modellen und die regionale Workload-Verteilung erforderlich ist. Durch den Ausbau der grenzüberschreitenden Kapazitäten unterstützen Betreiber Echtzeit-KI-Anwendungen mit latenzempfindlichen Anforderungen. Chinas KI-Rechenzentren fungieren als zentrale Knotenpunkte in einem wachsenden regionalen Rechennetzwerk.

Markttrends

Einführung von Flüssigkeitskühlung und thermischen Innovationen zur Unterstützung hochdichter KI-Cluster

Das Wärmemanagement entwickelt sich schnell weiter, um wachsende Rack-Dichten und GPU-Cluster zu unterstützen. Direkt-zu-Chip-Flüssigkeitskühlung und Immersionssysteme werden in KI-fokussierten Einrichtungen immer häufiger eingesetzt. Betreiber investieren in hocheffiziente Kühlung, um die Leistung aufrechtzuerhalten und PUE-Ziele zu erreichen. Diese Technologien ermöglichen eine bessere Verwaltung der thermischen Lasten, die durch KI-Trainings-Workloads erzeugt werden. Der China AI Data Center Market verzeichnet eine starke Einführung fortschrittlicher thermischer Designs. Es verbessert die Betriebseffizienz und unterstützt die Einhaltung von Klimaneutralitätszielen. Anbieter bieten modulare Flüssigkeitskühlplattformen an, um dichte Bereitstellungen nachzurüsten oder zu skalieren. Wärmerückgewinnungssysteme entstehen, um Energie zurückzugewinnen und an nahegelegene Einrichtungen umzuleiten. KI-Trainingslasten bringen traditionelle Kühlsysteme an ihre Kapazitätsgrenzen, was zu weit verbreiteten Innovationen führt.

Anstieg von KI-orientierten Edge- und Mikro-Rechenzentren für latenzempfindliche Anwendungsfälle

Edge-Computing spielt eine Schlüsselrolle bei der Ermöglichung von KI-Inferenz näher an Datenquellen und Endnutzern. KI-Workloads in Sektoren wie Einzelhandel, Gesundheitswesen und Fertigung erfordern ultra-niedrige Latenz und hohe Bandbreite am Edge. Mikro-Rechenzentren, die mit GPU-Beschleunigern ausgestattet sind, werden in Smart Cities und Industrieparks eingesetzt. Der China AI Data Center Market erlebt ein Wachstum bei KI-fähigen Edge-Knoten. Es unterstützt die lokale Modellinferenz, Echtzeitanalysen und Datenfilterung im großen Maßstab. Betreiber bauen KI-Inferenz-Pods innerhalb von 5G-Basisstationen und Metro-Knoten auf. Edge-Bereitstellungen verbessern die Reaktionsfähigkeit und reduzieren die Belastung der Kerninfrastruktur. Kompakte Systeme mit KI-optimierter Kühlung expandieren über Tier-1-Städte hinaus.

Verschiebung hin zur Integration von KI-Cloud-Diensten und disaggregierten Infrastruktursystemen

AI-Cloud-Angebote werden zunehmend modular, skalierbar und branchenspezifisch. Dienstanbieter integrieren GPU-as-a-Service und AI-Plattform-Schichten in ihre Infrastrukturmodelle. Die Entkopplung von Rechenleistung, Speicher und Netzwerk optimiert die Nutzung und Platzierung von Workloads. Der China AI Data Center Market unterstützt diese Veränderungen, indem er ein komponierbares Infrastrukturdesign ermöglicht. Es verbessert die Flexibilität der Infrastruktur für den Umgang mit dynamischen AI-Workloads. Betreiber setzen softwaredefinierte Netzwerke und Speicherorchestrierungs-Tools ein. API-basierte Ressourcenbereitstellung unterstützt multitenante AI-Umgebungen. Diese Trends ermöglichen eine kosteneffiziente Skalierung und effiziente Hardware-Wiederverwendung. Unternehmen erhalten eine bessere Kontrolle über die Zuordnung und Optimierung von Workloads.

Wachstum von AI Model Training-as-a-Service und Zusammenarbeit zwischen Akademie und Industrieinfrastruktur

Der Aufstieg von AI-Modell-Trainingsdiensten verändert die Art und Weise, wie Rechenleistung in akademischen und unternehmerischen Umgebungen genutzt wird. Institutionen und Startups verlassen sich auf gemeinsame Rechencluster, die von Universitäten oder AI-Parks verwaltet werden. Kollaborative Trainingszentren bieten Zugang zu großflächiger Infrastruktur für die Algorithmusentwicklung. Der China AI Data Center Market erleichtert dieses Ökosystem durch gemeinsame Einrichtungen mit GPU-Clustern. Es senkt die Eintrittsbarrieren für AI-Modellinnovation und -tests. Von der Regierung unterstützte Forschungslabore arbeiten mit Rechenzentrumsbetreibern für nationale AI-Programme zusammen. Hochleistungsrechenzonen werden mit Universitäten und Inkubatoren verknüpft. Gemeinsame Infrastrukturemodelle stärken die AI-Forschung und -Entwicklung landesweit.

Marktherausforderungen

Hoher Strombedarf, Ressourcenallokation und Netzstabilität bleiben anhaltende Infrastrukturengpässe

Hochdichte AI-Workloads erzeugen extremen Strombedarf pro Rack, was die Grenzen der Energieinfrastruktur herausfordert. Die Aufrechterhaltung der Stromverfügbarkeit in begrenzten städtischen Zonen wird zunehmend schwierig. Netzbeschränkungen und inkonsistente Stromversorgung in bestimmten Provinzen beeinträchtigen die Leistung von Rechenzentren. Der China AI Data Center Market steht unter Druck, grüne und zuverlässige Energie zu sichern. Es erfordert kontinuierliche Koordination mit Versorgungsunternehmen und Provinzregierungen. Betreiber müssen für Redundanz planen und in vor Ort Backup-Systeme investieren. Der mit der Kühlung verbundene Stromverbrauch belastet die Gesamteffizienz zusätzlich. Verzögerungen bei Stromgenehmigungen und Lastbegrenzungen beeinflussen Projektzeitpläne und betriebliche Skalierbarkeit.

Regulatorische Barrieren, Exportkontrollen und Hardware-Abhängigkeit beeinflussen die Infrastrukturkontinuität

Geopolitische Spannungen und Exportkontrollen bei fortschrittlichen Halbleitern beschränken den Zugang zu erstklassigen AI-Chips. Sanktionen begrenzen die Beschaffung von Hochleistungs-GPUs von US-Unternehmen, was die Modelltrainingskapazität beeinträchtigt. Inländische Chiphersteller skalieren die Produktion noch, um globale Maßstäbe zu erreichen. Der China AI Data Center Market ist auf politische Umgehungslösungen, lokale Forschung und Entwicklung sowie Lieferdiversifikation angewiesen. Regulatorische Unsicherheiten in Bezug auf Cybersicherheit, AI-Ethik und Datenlokalisierung erhöhen die Komplexität. Betreiber müssen die Einhaltung sich entwickelnder nationaler und regionaler Rahmenbedingungen sicherstellen. Infrastrukturinvestitionen verzögern sich, wenn Lizenzierungs- und Prüfprotokolle navigiert werden müssen. Anforderungen an die Datensouveränität erfordern eine Inlands-Hosting, was die grenzüberschreitende Optimierung einschränkt.

Marktchancen

Steigende Nachfrage nach souveränen KI-Rechenzonen schafft Investitionsmöglichkeiten in Kernprovinzen

Der staatliche Vorstoß für souveräne KI-Rechenzentren eröffnet Investitionsmöglichkeiten in KI-fähige Campus in Schlüsselprovinzen. In Peking, Shanghai und Hebei werden mehrphasige Projekte von öffentlichen und privaten Interessengruppen angekündigt. Der chinesische KI-Datenzentrum-Markt bietet langfristige Renditen für Investoren, die mit der nationalen Rechenstrategie übereinstimmen. Er unterstützt die Bereitstellung strategischer KI-Dienste in verschiedenen Branchen. Die Ausrichtung der Provinzen an den zentralen KI-Zielen hilft, den Zugang zu Land und die Genehmigungszeiten zu beschleunigen. Betreiber können von Nachfrage-Sicherheit und langfristigen Nutzungsverträgen profitieren.

Erweiterung von KI-gesteuerten Smart Cities, Industrieparks und Edge-Zonen erschließt neue Einnahmemodelle

Der Einsatz von KI in Smart Cities und vernetzter Infrastruktur treibt die Nachfrage nach dezentralen, hochverfügbaren Rechenzentren voran. Kommunale Körperschaften integrieren Rechenzentrumsinfrastruktur in Planungsmodelle für KI-gestützte Überwachung, Transport und Verwaltung. Der chinesische KI-Datenzentrum-Markt spielt eine Schlüsselrolle bei der Bereitstellung lokalisierter Rechenleistung für diese Initiativen. Betreiber können Einnahmemodelle rund um latenzarme Dienste, Mikroeinrichtungen und gestufte Zugänge entwickeln. Edge-Bereitstellungen in Industrieparks unterstützen vorausschauende Wartung, Qualitätskontrolle und Echtzeit-Entscheidungen.

Marktsegmentierung

Nach Typ

Das Hyperscale-Segment dominiert den chinesischen KI-Datenzentrum-Markt, angetrieben durch den Bedarf an großflächigem KI-Training und Cloud-Bereitstellungen. Hyperscaler wie Alibaba, Tencent und Baidu betreiben Multi-Megawatt-Campus mit KI-optimierter Architektur. Edge-/Mikro-Rechenzentren gewinnen an Bedeutung bei Smart-City-Bereitstellungen und latenzempfindlichen Arbeitslasten. Colocation- und Unternehmenssegmente bedienen regulierte Branchen und private Infrastrukturpräferenzen. Hyperscale bleibt der Kernfokus aufgrund seiner Skalierbarkeit, Energieeffizienz und Fähigkeit, souveräne Rechenmandate zu unterstützen.

Nach Komponente

Hardware hält den größten Marktanteil, angetrieben durch die Nachfrage nach GPU-Servern, Beschleunigern und Kühlsystemen. KI-Arbeitslasten erfordern spezialisierte Rechenleistung, was Investitionen in flüssigkeitsgekühlte Racks und Hochgeschwindigkeitsverbindungen vorantreibt. Software- und Orchestrierungslösungen wachsen schnell aufgrund des steigenden Bedarfs an KI-Ressourcenplanung, Arbeitslastautomatisierung und DCIM-Integration. Dienstleistungen wie Anlagendesign, Fernbetrieb und Compliance-Überwachung expandieren ebenfalls. Der chinesische KI-Datenzentrum-Markt spiegelt ein starkes hardwaregetriebenes Infrastrukturwachstum mit zunehmender Software-Orchestrierungsunterstützung wider.

Nach Bereitstellung

Cloud-Bereitstellung dominiert den chinesischen KI-Datenzentrum-Markt, da Unternehmen KI-Training und -Inference auf öffentliche Cloud-Plattformen verlagern. On-Premise-Modelle bleiben in Regierung, Finanzen und Verteidigung aufgrund von Datenkontrollanforderungen kritisch. Hybride Bereitstellungen nehmen in regulierten Sektoren zu und kombinieren die Skalierbarkeit der öffentlichen Cloud mit On-Premise-Compliance. Betreiber bieten flexible KI-als-ein-Service-Modelle, die über Bereitstellungstypen hinweg integriert sind. Cloud-Modelle profitieren von Skalierbarkeit und schneller Bereitstellung, während hybride Modelle auf arbeitslastspezifische Governance-Bedürfnisse eingehen.

Nach Anwendung

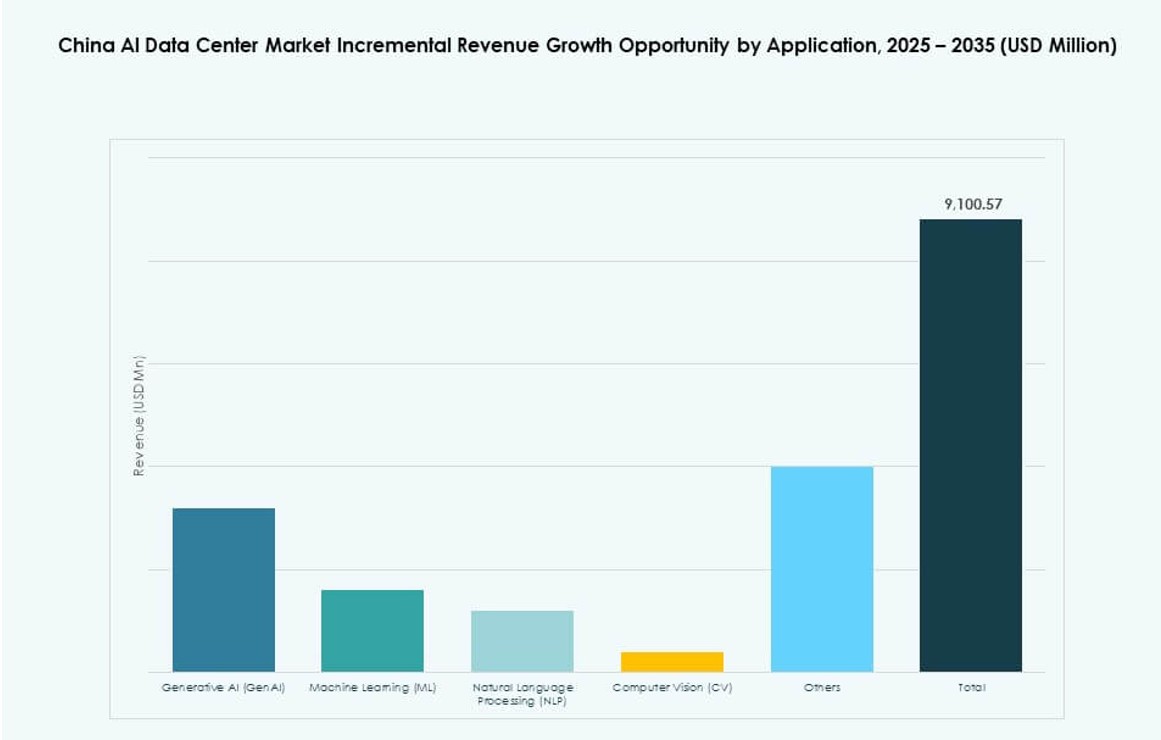

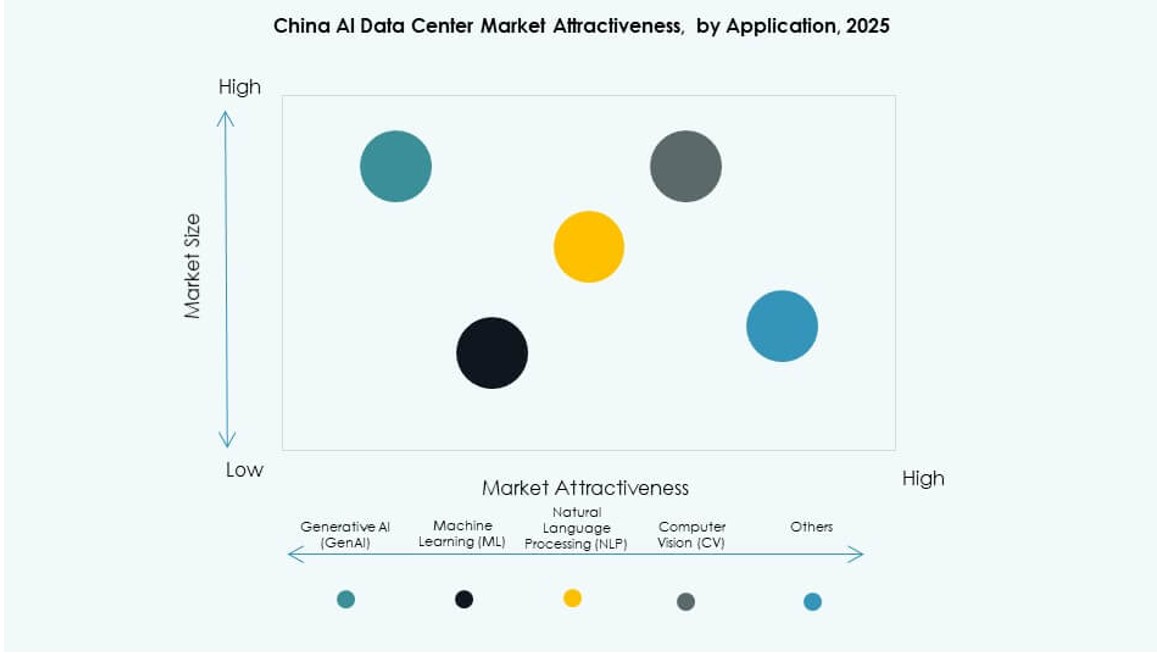

Machine Learning (ML) führt in Bezug auf das Einsatzvolumen, angetrieben durch den weit verbreiteten Einsatz in verschiedenen Branchen. Generative KI (GenAI) verzeichnet das schnellste Wachstum mit zunehmender Akzeptanz großer Sprachmodelle. Natural Language Processing (NLP) wird häufig in E-Commerce, Regierungs- und Kundendienstanwendungen eingesetzt. Computer Vision (CV) ist in der Fertigung, Überwachung und im Gesundheitswesen von entscheidender Bedeutung. Der Markt für KI-Datenzentren in China spiegelt eine sich erweiternde Arbeitslastmischung wider, wobei GenAI und ML die Infrastrukturgröße und -anpassung vorantreiben.

Nach Branche

IT und Telekommunikation dominieren die Nachfrage, gefolgt von BFSI, Gesundheitswesen und Fertigung. KI-Dienste in IT und Telekommunikation umfassen den Einsatz von Chatbots, Betrugserkennung und prädiktive Analysen. Das Gesundheitswesen nutzt KI für Bildanalyse, Diagnostik und betriebliche Effizienz. Die Fertigung setzt KI für Qualitätsinspektion, prädiktive Wartung und Robotik ein. BFSI-Sektoren verlassen sich auf KI für Risikobewertung und Kundenpersonalisierung. Der Markt für KI-Datenzentren in China unterstützt branchenspezifische Implementierungen durch modulares Design und flexible Servicestufen.

Regionale Einblicke

Nordchina führt den Markt mit über 35 % Anteil aufgrund von politischer Unterstützung und hoher Rechendichte an

Nordchina, angeführt von Peking, hält über 35 % Marktanteil aufgrund seiner dichten Konzentration von Hyperscale-Zonen und staatlich ausgerichteten KI-Projekten. Die Region beherbergt große KI-Parks und Forschungszentren mit Zugang zu nationalen Fördermitteln und akademischen Partnerschaften. Sie profitiert von regulatorischen Schnellverfahren und frühen 5G-Einführungen. Der Markt für KI-Datenzentren in China verzeichnet starke Nachfrage von Regierung, Telekommunikation und Cloud-Giganten, die in dieser Subregion konzentriert sind. Betreiber in Peking, Tianjin und Hebei konzentrieren sich auf souveräne Recheninfrastruktur. Die Modernisierung des Energienetzes unterstützt den Einsatz von Hochdichte-Racks.

- Zum Beispiel bestätigte Baidu im April 2025, dass es einen groß angelegten Cluster von 30.000 Kunlun-KI-Chips der dritten Generation eingesetzt hat, um das Training fortschrittlicher großer Sprachmodelle zu unterstützen. Das Unternehmen erklärte, dass der Cluster betriebsbereit ist und in der Lage ist, hochintensive KI-Trainingslasten zu bewältigen, was den Fortschritt in der Entwicklung der heimischen KI-Recheninfrastruktur widerspiegelt.

Ostchina hält über 30 % Anteil, angetrieben durch Unternehmens-KI-Nachfrage und starkes Cloud-Ökosystem

Ostchina macht über 30 % des Marktanteils aus, verankert durch Städte wie Shanghai, Hangzhou und Suzhou. Die Region ist Heimat großer Unternehmens-KI-Implementierungen in Fintech, Einzelhandel und Logistik. Sie unterstützt hybride Infrastrukturemodelle für multinationale Unternehmen und heimische Einhörner. Der Markt für KI-Datenzentren in China profitiert von starken Rechenzentrums-Ökosystemen und dem Zugang zu qualifizierten digitalen Talenten im Osten. Die Nähe zu Industrieclustern treibt die Nachfrage nach branchenspezifischen KI-Anwendungen an. Ostchina führt in der Entwicklung grüner Rechenzentren und kommerzieller KI-Dienste.

Südwest- und Zentralregionen entwickeln sich mit jeweils rund 20 % Anteil aufgrund strategischer Lage und Energieverfügbarkeit

Südwestliche Provinzen wie Guizhou und Sichuan bieten niedrige Strompreise, Zugang zu Wasserkraft und reichlich Land. Zentrale Provinzen wie Hubei und Henan profitieren von expandierenden Glasfasernetzen und staatlich unterstützten Innovationszonen. Jede Region hält etwa 20 % Marktanteil und gewinnt an Bedeutung bei Betreibern, die kostengünstige KI-Infrastrukturstandorte suchen. Der chinesische KI-Datenzentrum-Markt verzeichnet Investitionen in Städte der zweiten Reihe in diesen Zonen. Diese Teilregionen unterstützen Edge-Bereitstellungen, energieeffiziente Campus und langfristige Entwicklungsstrategien für KI-Zentren.

- Zum Beispiel bestätigte Huawei im April 2025 die Erweiterung seiner Ascend 910C-Chip-Bereitstellungsstrategie und hob Fortschritte in der KI-Trainingsinfrastruktur mit im Inland entwickelten Prozessoren hervor. Das Unternehmen betonte, dass diese Chips bereit für den Massentransport seien, um KI-Cluster in ganz China zu unterstützen.

Wettbewerbseinblicke:

- Chindata Group

- GDS Holdings

- 21Vianet

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- Meta Platforms

- Digital Realty Trust

- Equinix

- NVIDIA

Der chinesische KI-Datenzentrum-Markt zeichnet sich durch eine dynamische Mischung aus inländischen Betreibern und globalen Cloud-Hyperscalern aus, die in Bezug auf Skalierung, Leistung und KI-Bereitschaft konkurrieren. Chindata, GDS Holdings und 21Vianet dominieren die lokale Infrastruktur mit starken Landreserven und Partnerschaften. Globale Marktführer wie AWS, Azure und Google expandieren selektiv unter Einhaltung der regulatorischen Beschränkungen. Technologiefirmen wie NVIDIA und Meta treiben die Nachfrage nach KI-spezifischer Rechenleistung und Infrastruktur-Optimierung voran. Dies spiegelt wachsende Investitionen in GPU-Cluster, Flüssigkeitskühlung und souveräne Rechenzonen wider. Der Wettbewerbsvorteil hängt nun von Skalierbarkeit, Energieeffizienz und vertikaler KI-Dienstintegration ab. Marktführer richten sich nach staatlich unterstützten Zonen aus, um Zugang zu Energie und Anreizen zu erhalten. Strategische Partnerschaften und Edge-Bereitstellungen helfen Unternehmen, in aufstrebende Provinzen und Städte der zweiten Reihe zu expandieren.

Aktuelle Entwicklungen:

- Im Januar 2026 kündigte Lenovo auf der CES 2026 eine Partnerschaft mit Nvidia an, um die „Lenovo AI Cloud Gigafactory with NVIDIA“ zu starten, eine gemeinsam entwickelte Rechenzentrumslösung, die flüssigkeitsgekühlte hybride KI-Infrastruktur mit Nvidias fortschrittlichen Computerplattformen integriert. Diese Initiative zielt darauf ab, die Bereitstellungszeit von KI-Umgebungen drastisch zu verkürzen und die Fähigkeiten von Cloud-Anbietern zu verbessern.

- Im September 2025 kündigte Alibaba eine strategische Partnerschaft mit Nvidia an, die die Zusammenarbeit an KI-Produkten und einen umfassenderen Plan zur internationalen Erweiterung seines Rechenzentrums umfasst. Die Allianz unterstützt Alibabas Bemühungen, KI-Lösungen und verwandte Infrastrukturen zu skalieren und seine Positionierung im Bereich Hochleistungsrechnerdienste zu stärken.

- Im September 2025 stellte Huawei auf seinem Data Center Innovation Summit während der HUAWEI CONNECT 2025 Innovationen für KI-Rechenzentren vor und veröffentlichte Lösungen wie Xinghe AI Fabric 2.0 und Next-Gen-KI-Datenlake-Produkte in Zusammenarbeit mit Partnern wie Cineca und dem Yazhouwan National Laboratory.

- Im April 2025 startete China sein erstes kommerzielles Unterwasser-Rechenzentrum vor der Provinz Hainan, das die Colocation für KI-Workloads mit fortschrittlicher Kühlung optimiert, angesichts des prognostizierten schnellen Marktwachstums bis 2030.