Resumen ejecutivo:

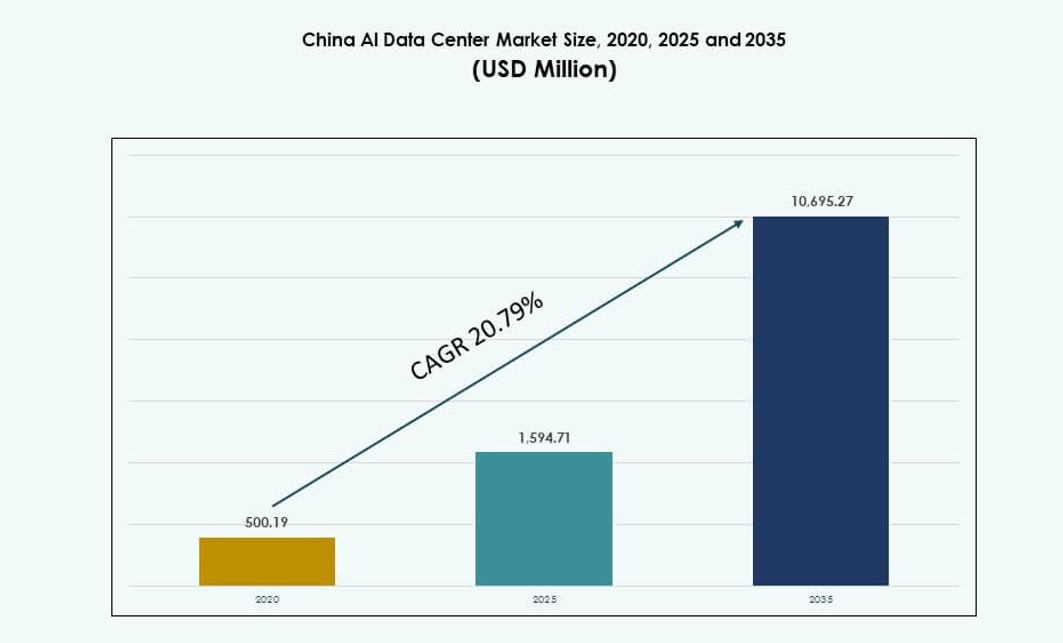

El tamaño del mercado de centros de datos de IA en China se valoró en USD 500.19 millones en 2020, alcanzando USD 1,594.71 millones en 2025 y se anticipa que llegará a USD 10,695.27 millones para 2035, con un CAGR del 20.79% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos de IA en China 2025 |

USD 1,594.71 Millones |

| Mercado de Centros de Datos de IA en China, CAGR |

20.79% |

| Tamaño del Mercado de Centros de Datos de IA en China 2035 |

USD 10,695.27 Millones |

El mercado está experimentando un fuerte impulso debido al rápido crecimiento de las cargas de trabajo de IA, impulsado por grandes modelos de lenguaje, aprendizaje automático y automatización empresarial. Los operadores están desplegando clústeres de GPU de alta densidad con enfriamiento avanzado para satisfacer las demandas de cómputo. El apoyo político para la infraestructura de IA soberana está acelerando la construcción de centros de datos a hiperescala en provincias clave. El enfriamiento líquido, la orquestación de software y la integración de energía verde se están convirtiendo en características estándar. El mercado desempeña un papel estratégico en las ambiciones de liderazgo digital y de IA de China. Las empresas dependen de esta infraestructura para implementaciones escalables de IA. Los inversores lo ven como un activo central en la economía digital en evolución de China. El sector se alinea con los objetivos nacionales de innovación a largo plazo.

El norte de China lidera el mercado debido al fuerte apoyo gubernamental, políticas favorables y zonas de despliegue temprano en Beijing y Hebei. Las regiones orientales como Shanghái y Hangzhou siguen de cerca, impulsadas por la adopción empresarial de IA y una conectividad robusta. Las provincias del suroeste como Guizhou y Sichuan están emergiendo como centros debido al bajo costo de la energía renovable y la disponibilidad de tierras. Estas áreas atraen inversiones en centros de datos de IA de hiperescalares y telecomunicaciones. El centro de China también se está expandiendo, apoyado por proyectos de digitalización urbana. Esta distribución geográfica permite una cobertura nacional equilibrada y resiliencia. El mercado de centros de datos de IA en China se beneficia de este impulso multirregional hacia la escala de infraestructura de IA.

Dinámica del Mercado:

Impulsores del Mercado

Crecimiento Acelerado de Cargas de Trabajo de IA Impulsando la Demanda de Infraestructura Optimizada para IA de Alto Rendimiento

El mercado de centros de datos de IA en China está experimentando un crecimiento robusto debido a la creciente demanda de infraestructura de cómputo de alta densidad para apoyar las cargas de trabajo de entrenamiento e inferencia de IA. Las empresas y los proveedores de la nube están desplegando potentes clústeres de GPU para procesar modelos de IA a gran escala, particularmente para el procesamiento de lenguaje natural y la visión por computadora. La creciente demanda de modelos de IA generativa, incluidos los LLM, está impulsando el diseño de infraestructura hacia la refrigeración líquida y las interconexiones de ultra baja latencia. Los gigantes tecnológicos nacionales están invirtiendo en infraestructura centrada en IA para reducir la dependencia del cómputo extranjero. Este cambio apoya los objetivos nacionales de soberanía digital. Está impulsando una inversión de capital significativa en nuevos campus de centros de datos adaptados para IA. Los planes quinquenales de China han incorporado la IA como un pilar central de crecimiento, alineando el apoyo regulatorio con la expansión de la infraestructura. El mercado permite a las empresas escalar las capacidades de IA en línea con los líderes globales.

- Por ejemplo, en la Conferencia Apsara en septiembre de 2025, Alibaba Cloud presentó su modelo Qwen3-Max con más de 1 billón de parámetros, con capacidades avanzadas de razonamiento y agenciamiento. La compañía también introdujo Qwen3-Omni y Qwen3-VL, reforzando su posición como proveedor de IA de pila completa junto con importantes inversiones en infraestructura de centros de datos optimizados para IA.

Impulso Estratégico Hacia el Cómputo Soberano Impulsando la Innovación Doméstica y la Autosuficiencia en Chips

El impulso de China por una infraestructura de IA autosuficiente está avanzando la innovación en el diseño de chips y la arquitectura de sistemas. Las iniciativas nacionales están apoyando el desarrollo de alternativas domésticas a las GPU extranjeras, incluidos los chips acelerados por IA de empresas como Huawei y Cambricon. Los proveedores locales están optimizando las configuraciones de servidores para cargas pesadas de IA mientras aseguran el cumplimiento de las leyes de ciberseguridad y localización de datos en evolución. El mercado de centros de datos de IA en China se beneficia de los esfuerzos respaldados por el estado para localizar las cadenas de suministro y reducir la dependencia de las importaciones. El cómputo soberano ha surgido como una prioridad estratégica, lo que impulsa zonas de infraestructura localizadas. Ayuda a las empresas a cumplir con los estándares regulatorios para cargas de trabajo críticas de IA. La innovación se extiende a través de hardware, sistemas de refrigeración y plataformas de orquestación. Estos desarrollos están remodelando el panorama competitivo en el sector de infraestructura de IA de China.

Expansión de Zonas de IA a Gran Escala e Incentivos Provinciales Impulsando el Desarrollo de Infraestructura

Las zonas especializadas en IA en las principales provincias de China están acelerando el desarrollo de centros de datos desde cero a través de incentivos y agilización regulatoria. Regiones como Beijing, Hebei y Mongolia Interior ofrecen políticas favorables, exenciones fiscales y acceso a energía renovable. Los gobiernos locales están alineando el crecimiento de la infraestructura de IA con los centros de innovación regionales, aumentando la velocidad y escala de despliegue. El mercado de centros de datos de IA en China está viendo un aumento en la actividad de campus a gran escala adaptados para IA. Los operadores están construyendo campus en múltiples fases capaces de soportar racks refrigerados por líquido y pods modulares de IA. Está atrayendo inversión de hiperescalares de la nube, operadores de telecomunicaciones y firmas de capital privado. Las provincias están compitiendo para convertirse en centros de cómputo de IA integrando redes de fibra, acceso de borde y soporte de red. Estos factores están desbloqueando el flujo de capital hacia sitios optimizados para IA.

- Por ejemplo, China Mobile ha expandido su presencia de centros de datos a hiperescala en Mongolia Interior, incluyendo grandes instalaciones en Hohhot diseñadas para soportar cargas de trabajo de IA. Estos sitios integran sistemas de enfriamiento de alta eficiencia e infraestructura de energía escalable alineada con los objetivos nacionales de desarrollo de IA.

Estrategia de la Franja y la Ruta Digital Expandiendo la Huella de Infraestructura de IA de China en APAC

La iniciativa de la Franja y la Ruta Digital de China está fomentando la expansión de la infraestructura de IA más allá de las fronteras nacionales. Centros de datos preparados para IA en países como Laos, Pakistán y Malasia son respaldados por inversión china, a menudo gestionados por operadores chinos. Este impulso hacia el exterior fortalece los flujos de datos transfronterizos y se alinea con la construcción de un ecosistema regional de IA. Refuerza el liderazgo de China en servicios de nube de IA regionales. El Mercado de Centros de Datos de IA en China juega un papel fundamental en anclar estos esfuerzos. Proporciona la columna vertebral de cómputo necesaria para el despliegue internacional de modelos de IA y el intercambio de cargas de trabajo regionales. Al desarrollar capacidad transfronteriza, los operadores apoyan aplicaciones de IA en tiempo real con demandas sensibles a la latencia. Los centros de datos de IA de China están actuando como nodos centrales en una creciente red de cómputo regional.

Tendencias del Mercado

Adopción de Enfriamiento Líquido e Innovaciones Térmicas para Soportar Clústeres de IA de Alta Densidad

La gestión térmica está evolucionando rápidamente para soportar densidades de rack crecientes y clústeres de GPU. El enfriamiento líquido directo al chip y los sistemas de inmersión se están volviendo comunes en instalaciones enfocadas en IA. Los operadores están invirtiendo en enfriamiento de alta eficiencia para mantener el rendimiento y cumplir con los objetivos de PUE. Estas tecnologías permiten una mejor gestión de las cargas térmicas generadas por las cargas de trabajo de entrenamiento de IA. El Mercado de Centros de Datos de IA en China está viendo una fuerte adopción de diseño térmico avanzado. Mejora la eficiencia operativa y apoya el cumplimiento de los objetivos de neutralidad de carbono. Los proveedores están ofreciendo plataformas modulares de enfriamiento líquido para modernizar o escalar despliegues densos. Los sistemas de reutilización de calor están surgiendo para recuperar y redirigir energía a instalaciones cercanas. Las cargas de entrenamiento de IA están llevando a los sistemas de enfriamiento tradicionales más allá de su capacidad, lo que impulsa una innovación generalizada.

Aumento de Centros de Datos de Borde y Micro Orientados a IA para Casos de Uso Sensibles a la Latencia

La computación en el borde está desempeñando un papel clave en habilitar la inferencia de IA más cerca de las fuentes de datos y los usuarios finales. Las cargas de trabajo de IA en sectores como el comercio minorista, la salud y la manufactura requieren una latencia ultra baja y un alto ancho de banda en el borde. Los microcentros de datos equipados con aceleradores de GPU se están desplegando en ciudades inteligentes y parques industriales. El Mercado de Centros de Datos de IA en China está presenciando un crecimiento en nodos de borde capaces de IA. Soporta la inferencia de modelos localizados, análisis en tiempo real y filtrado de datos a gran escala. Los operadores están construyendo cápsulas de inferencia de IA dentro de estaciones base 5G y nodos metropolitanos. Los despliegues en el borde mejoran la capacidad de respuesta y reducen la carga en la infraestructura central. Los sistemas compactos con enfriamiento optimizado para IA se están expandiendo más allá de las ciudades de nivel 1.

Cambio Hacia la Integración de Servicios de Nube de IA y Modelos de Infraestructura Desagregada

Las ofertas de nube de IA se están volviendo más modulares, escalables y específicas para la industria. Los proveedores de servicios están integrando GPU-como-Servicio y capas de plataformas de IA en sus modelos de infraestructura. La desagregación de computación, almacenamiento y redes está optimizando la utilización y la colocación de cargas de trabajo. El Mercado de Centros de Datos de IA en China apoya estos cambios al permitir el diseño de infraestructura componible. Mejora la flexibilidad de la infraestructura para manejar cargas de trabajo dinámicas de IA. Los operadores están implementando herramientas de red definida por software y orquestación de almacenamiento. La provisión de recursos basada en API apoya entornos de IA multitenant. Estas tendencias permiten una escalabilidad rentable y una reutilización eficiente del hardware. Las empresas obtienen un mejor control sobre la asignación y optimización de cargas de trabajo.

Crecimiento del Entrenamiento de Modelos de IA como Servicio y Colaboración Infraestructura Academia-Industria

El auge de los servicios de entrenamiento de modelos de IA está transformando cómo se consume la computación en entornos académicos y empresariales. Las instituciones y startups dependen de clústeres de computación compartidos gestionados por universidades o parques de IA. Los centros de entrenamiento colaborativo ofrecen acceso a infraestructura a gran escala para el desarrollo de algoritmos. El Mercado de Centros de Datos de IA en China facilita este ecosistema a través de instalaciones compartidas con clústeres de GPU. Reduce las barreras de entrada para la innovación y prueba de modelos de IA. Los laboratorios de investigación respaldados por el gobierno están asociándose con operadores de centros de datos para programas nacionales de IA. Las zonas de computación de alto rendimiento están siendo vinculadas con universidades e incubadoras. Los modelos de infraestructura compartida están fortaleciendo la I+D de IA a nivel nacional.

Desafíos del Mercado

Alta Demanda de Energía, Asignación de Recursos y Estabilidad de la Red Siguen Siendo Restricciones Persistentes de Infraestructura

Las cargas de trabajo de IA de alta densidad están creando una demanda extrema de energía por rack, desafiando los límites de la infraestructura energética. Mantener la disponibilidad de energía en zonas urbanas restringidas es cada vez más difícil. Las limitaciones de la red y el suministro de energía inconsistente en ciertas provincias obstaculizan el rendimiento de los centros de datos. El Mercado de Centros de Datos de IA en China enfrenta presión para asegurar energía verde y confiable. Requiere una coordinación continua con las empresas de servicios públicos y los gobiernos provinciales. Los operadores deben diseñar para la redundancia e invertir en sistemas de respaldo en el sitio. El consumo de energía relacionado con la refrigeración añade más presión sobre la eficiencia general. Las demoras en las aprobaciones de energía y los límites de carga afectan los cronogramas de los proyectos y la escalabilidad operativa.

Barreras Regulatorias, Controles de Exportación y Dependencia de Hardware Impactan la Continuidad de la Infraestructura

Las tensiones geopolíticas y los controles de exportación sobre semiconductores avanzados restringen el acceso a chips de IA de primer nivel. Las sanciones limitan la adquisición de GPUs de alto rendimiento de empresas estadounidenses, afectando la capacidad de entrenamiento de modelos. Los fabricantes de chips nacionales aún están escalando la producción para igualar los estándares globales. El Mercado de Centros de Datos de IA en China depende de soluciones políticas, I+D local y diversificación de suministros. Las incertidumbres regulatorias en torno a la ciberseguridad, la ética de la IA y la localización de datos añaden complejidad. Los operadores deben asegurar el cumplimiento en marcos nacionales y regionales en evolución. Las inversiones en infraestructura enfrentan demoras al navegar por protocolos de licencias y auditorías. Los requisitos de soberanía de datos requieren alojamiento en el país, restringiendo la optimización transfronteriza.

Oportunidades de Mercado

El Aumento de la Demanda de Zonas de Cómputo Soberano de IA Crea Oportunidades de Inversión en Provincias Clave

El impulso gubernamental para el cómputo soberano de IA está desbloqueando oportunidades de inversión en campus preparados para IA en provincias clave. Pekín, Shanghái y Hebei están viendo anuncios de proyectos en varias fases por parte de actores públicos y privados. El Mercado de Centros de Datos de IA en China ofrece retornos a largo plazo para los inversores alineados con la estrategia nacional de cómputo. Apoya el despliegue de servicios estratégicos de IA en diversas industrias. La alineación provincial con los objetivos centrales de IA ayuda a acelerar el acceso a la tierra y los tiempos de aprobación. Los operadores pueden beneficiarse de la certeza de la demanda y de contratos de uso a largo plazo.

La Expansión de Ciudades Inteligentes, Parques Industriales y Zonas de Borde Impulsadas por IA Desbloquea Nuevos Modelos de Ingresos

El uso de IA en ciudades inteligentes e infraestructura conectada está impulsando la demanda de cómputo descentralizado y de alta disponibilidad. Los organismos municipales están incorporando infraestructura de centros de datos en modelos de planificación para vigilancia, transporte y gobernanza impulsados por IA. El Mercado de Centros de Datos de IA en China desempeña un papel clave en la entrega de cómputo localizado para estas iniciativas. Los operadores pueden construir modelos de ingresos alrededor de servicios de baja latencia, microinstalaciones y acceso escalonado. Los despliegues en el borde en parques industriales apoyan el mantenimiento predictivo, el control de calidad y la toma de decisiones en tiempo real.

Segmentación de Mercado

Por Tipo

El segmento de hiperescala domina el Mercado de Centros de Datos de IA en China, impulsado por las necesidades de entrenamiento de IA a gran escala y despliegue en la nube. Hiperescalares como Alibaba, Tencent y Baidu operan campus de varios megavatios con arquitectura optimizada para IA. Los centros de datos de borde/micro están ganando tracción en despliegues de ciudades inteligentes y cargas de trabajo sensibles a la latencia. Los segmentos de colocación y empresa atienden a industrias reguladas y preferencias de infraestructura privada. La hiperescala sigue siendo el enfoque principal debido a su escalabilidad, eficiencia energética y capacidad para apoyar mandatos de cómputo soberano.

Por Componente

El hardware tiene la mayor cuota de mercado, impulsado por la demanda de servidores GPU, aceleradores y sistemas de refrigeración. Las cargas de trabajo de IA requieren cómputo especializado, impulsando inversiones en racks refrigerados por líquido e interconexiones de alta velocidad. Las soluciones de software y orquestación están creciendo rápidamente debido a la creciente necesidad de programación de recursos de IA, automatización de cargas de trabajo e integración de DCIM. Los servicios como el diseño de instalaciones, operaciones remotas y monitoreo de cumplimiento también están en expansión. El Mercado de Centros de Datos de IA en China refleja un fuerte crecimiento de infraestructura liderado por hardware con un creciente apoyo de orquestación de software.

Por Despliegue

El despliegue en la nube domina el Mercado de Centros de Datos de IA en China a medida que las empresas trasladan el entrenamiento e inferencia de IA a plataformas de nube pública. Los modelos en las instalaciones siguen siendo críticos en el gobierno, finanzas y defensa debido a los requisitos de control de datos. Los despliegues híbridos están aumentando en sectores regulados, combinando la escalabilidad de la nube pública con el cumplimiento en las instalaciones. Los operadores están ofreciendo modelos flexibles de IA como servicio integrados en todos los tipos de despliegue. Los modelos en la nube se benefician de la escalabilidad y la provisión rápida, mientras que los modelos híbridos abordan las necesidades de gobernanza específicas de las cargas de trabajo.

Por Aplicación

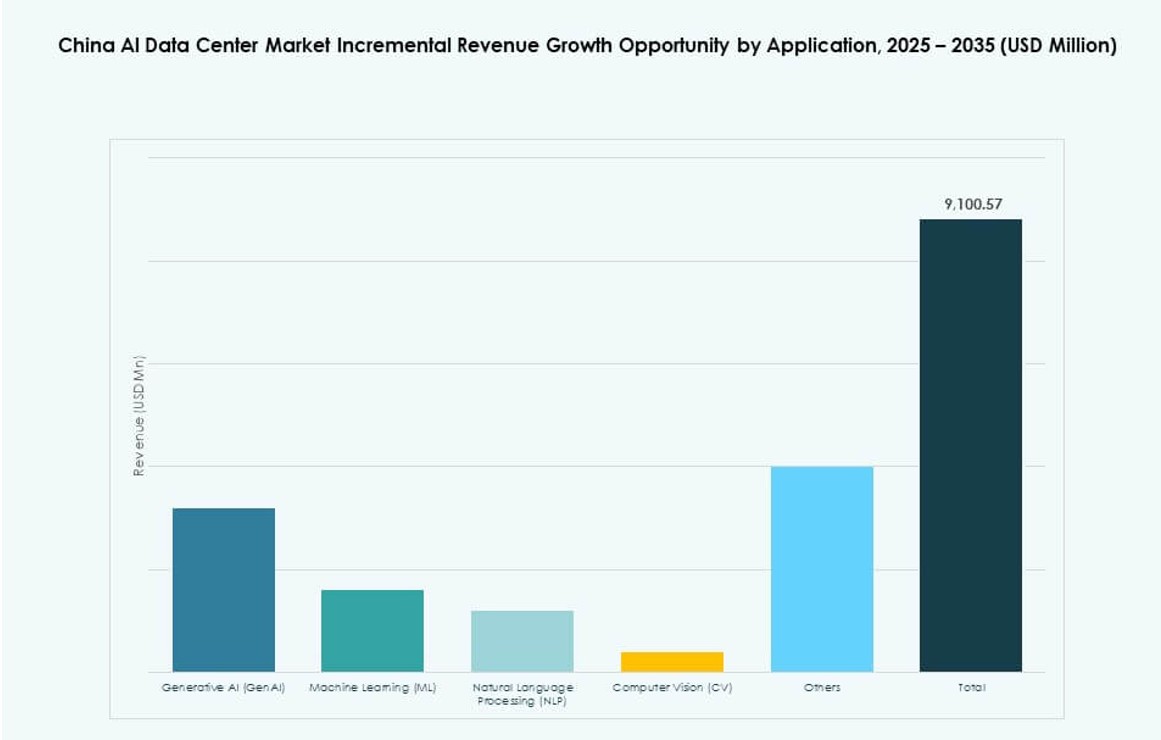

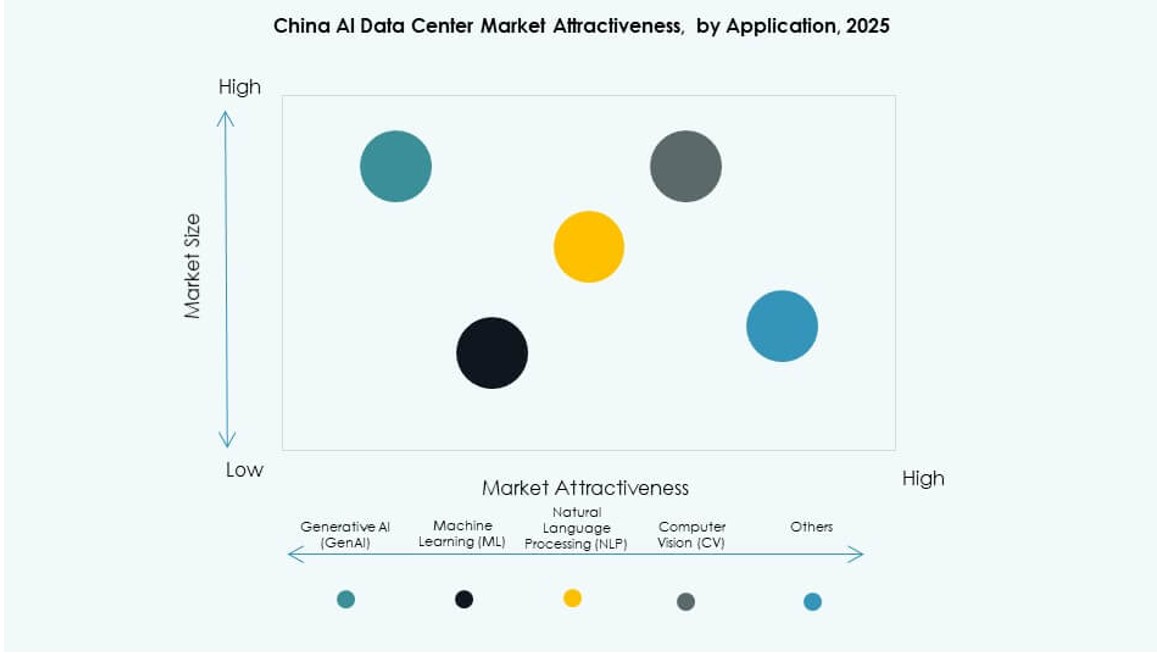

El Aprendizaje Automático (ML) lidera en volumen de implementación, impulsado por el uso generalizado en verticales de la industria. La Inteligencia Artificial Generativa (GenAI) está experimentando el crecimiento más rápido con la creciente adopción de modelos de lenguaje de gran tamaño. El Procesamiento de Lenguaje Natural (NLP) se utiliza ampliamente en aplicaciones de comercio electrónico, gobierno y servicio al cliente. La Visión por Computadora (CV) es vital en casos de uso en manufactura, vigilancia y atención médica. El Mercado de Centros de Datos de IA en China refleja una mezcla de cargas de trabajo en expansión, con GenAI y ML impulsando la escala y personalización de la infraestructura.

Por Vertical

La demanda está dominada por TI y telecomunicaciones, seguidas por BFSI, atención médica y manufactura. Los servicios de IA en TI y telecomunicaciones incluyen el despliegue de chatbots, detección de fraudes y análisis predictivo. La atención médica utiliza IA para análisis de imágenes, diagnósticos y eficiencia operativa. La manufactura adopta IA para inspección de calidad, mantenimiento predictivo y robótica. Los sectores BFSI dependen de la IA para la puntuación de riesgos y la personalización del cliente. El Mercado de Centros de Datos de IA en China apoya implementaciones específicas por vertical a través de diseño modular y niveles de servicio flexibles.

Perspectivas Regionales

El Norte de China Lidera el Mercado con Más del 35% de Participación Debido al Apoyo Político y Alta Densidad de Cómputo

El norte de China, liderado por Beijing, posee más del 35% de participación de mercado debido a su densa concentración de zonas hiperescalables y proyectos de IA alineados con el estado. La región alberga importantes parques de IA y centros de investigación con acceso a financiamiento a nivel nacional y asociaciones académicas. Se beneficia de la aceleración regulatoria y los primeros despliegues de 5G. El Mercado de Centros de Datos de IA en China encuentra una fuerte demanda de gobierno, telecomunicaciones y grandes empresas de nube concentradas en esta subregión. Los operadores en Beijing, Tianjin y Hebei se centran en la infraestructura de cómputo soberano. La modernización de la red eléctrica apoya el despliegue de racks de alta densidad.

- Por ejemplo, en abril de 2025, Baidu confirmó que había desplegado un clúster a gran escala de 30,000 chips Kunlun de tercera generación para apoyar el entrenamiento de modelos de lenguaje avanzados. La compañía declaró que el clúster está operativo y es capaz de manejar cargas de trabajo de entrenamiento de IA de alta intensidad, reflejando el progreso en el desarrollo de la infraestructura de cómputo de IA doméstica.

El Este de China Posee Más del 30% de Participación Impulsado por la Demanda de IA Empresarial y un Fuerte Ecosistema de Nube

El este de China representa más del 30% de la participación de mercado, anclado por ciudades como Shanghái, Hangzhou y Suzhou. La región alberga grandes implementaciones de IA empresarial en fintech, retail y logística. Soporta modelos de infraestructura híbrida para empresas multinacionales y unicornios nacionales. El Mercado de Centros de Datos de IA en China se beneficia de fuertes ecosistemas de centros de datos y acceso a talento digital capacitado en el este. La proximidad a clústeres industriales impulsa la demanda de aplicaciones de IA específicas por vertical. El este de China lidera en el desarrollo de centros de datos ecológicos y servicios comerciales de IA.

Las Regiones Suroeste y Central Están Emergentes con Alrededor del 20% de Participación Cada Una Debido a su Ubicación Estratégica y Disponibilidad de Energía

Las provincias del suroeste, como Guizhou y Sichuan, ofrecen precios de electricidad bajos, acceso a energía hidroeléctrica y tierras abundantes. Las provincias centrales como Hubei y Henan se benefician de la expansión de redes de fibra y zonas de innovación respaldadas por el gobierno. Cada región tiene aproximadamente un 20% de participación en el mercado y está ganando tracción entre los operadores que buscan sitios de infraestructura de IA rentables. El mercado de centros de datos de IA en China está viendo inversiones en ciudades de segundo nivel en estas zonas. Estas subregiones apoyan el despliegue en el borde, campus energéticamente eficientes y estrategias de desarrollo a largo plazo de centros de IA.

- Por ejemplo, en abril de 2025, Huawei confirmó la expansión de su estrategia de despliegue del chip Ascend 910C, destacando avances en la infraestructura de entrenamiento de IA utilizando procesadores desarrollados localmente. La compañía enfatizó que estos chips estaban listos para el envío masivo para apoyar clústeres de IA en toda China.

Perspectivas Competitivas:

- Chindata Group

- GDS Holdings

- 21Vianet

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- Meta Platforms

- Digital Realty Trust

- Equinix

- NVIDIA

El mercado de centros de datos de IA en China presenta una mezcla dinámica de operadores nacionales e hiperescaladores globales de la nube compitiendo en escala, rendimiento y preparación para la IA. Chindata, GDS Holdings y 21Vianet dominan la infraestructura local con fuertes reservas de tierras y asociaciones. Líderes globales como AWS, Azure y Google están expandiéndose selectivamente en cumplimiento con los límites regulatorios. Empresas tecnológicas como NVIDIA y Meta están impulsando la demanda de computación específica para IA y optimización de infraestructura. Esto refleja una creciente inversión en clústeres de GPU, enfriamiento líquido y zonas de computación soberana. La diferenciación competitiva ahora depende de la escalabilidad, la eficiencia energética y la integración vertical de servicios de IA. Los líderes del mercado se están alineando con zonas respaldadas por el gobierno para obtener acceso a energía e incentivos. Las asociaciones estratégicas y los despliegues en el borde están ayudando a las empresas a expandirse en provincias emergentes y ciudades de segundo nivel.

Desarrollos Recientes:

- En enero de 2026, Lenovo anunció una asociación con Nvidia en el CES 2026 para lanzar el “Lenovo AI Cloud Gigafactory with NVIDIA,” una solución de centro de datos co-desarrollada que integra infraestructura híbrida de IA refrigerada por líquido con las plataformas de computación avanzadas de Nvidia. Esta iniciativa tiene como objetivo reducir drásticamente el tiempo de implementación de entornos de IA y mejorar las capacidades de los proveedores de la nube.

- En septiembre de 2025, Alibaba anunció una asociación estratégica con Nvidia que incluye la colaboración en productos de IA y un plan más amplio para expandir su presencia en centros de datos internacionalmente. La alianza apoya los esfuerzos de Alibaba para escalar soluciones de IA e infraestructura relacionada, reforzando su posicionamiento en servicios de computación de alto rendimiento.

- En septiembre de 2025, Huawei presentó innovaciones para centros de datos de IA en su Cumbre de Innovación de Centros de Datos durante HUAWEI CONNECT 2025, lanzando soluciones como Xinghe AI Fabric 2.0 y productos de lago de datos de IA de próxima generación en colaboración con socios como Cineca y el Laboratorio Nacional de Yazhouwan.

- En abril de 2025, China lanzó su primer centro de datos submarino comercial frente a la provincia de Hainan, optimizando la colocación para cargas de trabajo de IA con enfriamiento avanzado en medio de un rápido crecimiento del mercado proyectado hasta 2030.