Resumen ejecutivo:

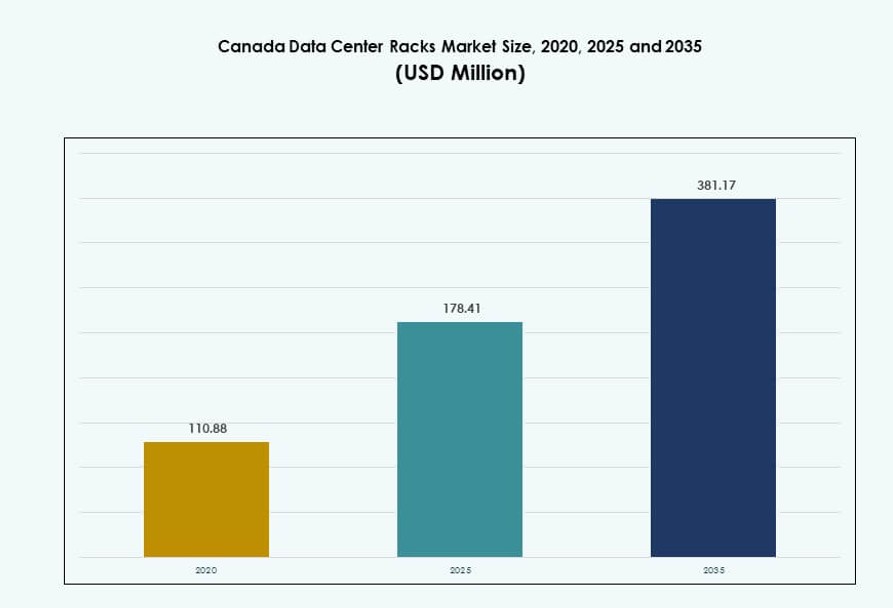

El tamaño del mercado de racks de centros de datos de Canadá fue valorado en 110.88 millones de USD en 2020, alcanzando los 178.41 millones de USD en 2025 y se anticipa que llegará a 381.17 millones de USD para 2035, con un CAGR del 7.84% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Racks de Centros de Datos de Canadá 2025 |

178.41 Millones de USD |

| Mercado de Racks de Centros de Datos de Canadá, CAGR |

7.84% |

| Tamaño del Mercado de Racks de Centros de Datos de Canadá 2035 |

381.17 Millones de USD |

El mercado está creciendo de manera constante debido a la fuerte demanda de infraestructura preparada para IA, configuraciones de servidores de alta densidad y despliegues de computación en el borde. Las empresas y los proveedores de servicios en la nube están invirtiendo en sistemas de racks escalables y energéticamente eficientes para soportar cargas de trabajo híbridas y de IA. La adopción de soluciones de racks inteligentes y con refrigeración líquida está aumentando, impulsada por desafíos térmicos y objetivos de sostenibilidad. La digitalización respaldada por el gobierno, los mandatos de localización de datos y la expansión de los hiperescalares refuerzan las actualizaciones a nivel de racks. Estos cambios hacen del mercado un enfoque estratégico para proveedores e inversores que buscan un crecimiento de infraestructura a largo plazo.

Ontario lidera el mercado debido a su denso panorama empresarial y la concentración de centros de datos a hiperescala. Quebec le sigue con su ventaja de energía renovable y un creciente ecosistema de colocación. Las provincias occidentales como Alberta y Columbia Británica están emergiendo debido a los despliegues de instalaciones en el borde y la creciente demanda regional de TI. Las zonas del norte están viendo interés del sector público y proveedores de telecomunicaciones para instalaciones modulares y listas para entornos remotos. La diversidad geográfica apoya la adopción de infraestructura de racks en múltiples niveles en todo Canadá.

Dinámica del Mercado:

Impulsores del Mercado

La Adopción Generalizada de IA y HPC Está Acelerando la Demanda de Infraestructura de Racks de Alta Densidad

El mercado de racks de centros de datos de Canadá está ganando impulso debido al creciente despliegue de IA y computación de alto rendimiento. Estas cargas de trabajo requieren sistemas de racks de alta densidad y alto consumo de energía para soportar clústeres de GPU y procesamiento rápido de datos. Los operadores están recurriendo a racks de 48U y superiores que pueden manejar más de 30 kW por rack. La integración de refrigeración líquida directa en estos racks está aumentando para gestionar los desafíos térmicos. Esta tendencia permite un tiempo de comercialización más rápido para las empresas en banca, salud e investigación. La infraestructura de alta densidad permite a los proveedores de colocación aumentar los ingresos por pie cuadrado. También ayuda a maximizar el espacio en el suelo mientras se reducen los riesgos operativos. Los proveedores de racks se benefician de la demanda de soluciones modulares preintegradas que reducen los retrasos en la configuración.

- Por ejemplo, el sistema DGX H100 de NVIDIA ofrece hasta 32 petaFLOPS de rendimiento FP8 utilizando ocho GPUs H100, con cada unidad consumiendo aproximadamente 10.2 kW de energía. Los operadores que despliegan múltiples sistemas DGX H100 en racks de alta densidad están priorizando configuraciones de 48U que soportan más de 30 kW por rack.

Las Políticas Digitales del Gobierno y la Expansión de la Nube Fortalecen la Importancia Estratégica de la Infraestructura de Racks

Las leyes nacionales de soberanía de datos y las regulaciones provinciales de alojamiento de datos están impulsando la construcción de centros de datos nacionales. El Mercado de Racks de Centros de Datos de Canadá se beneficia directamente de la expansión de zonas de nube locales por parte de grandes hiperescalares. Empresas como AWS, Microsoft y Google continúan expandiendo su presencia en Ontario y Quebec. Los operadores locales están escalando la infraestructura de racks para cumplir con los requisitos de cumplimiento y capacidad. Los programas de digitalización respaldados por el gobierno en salud, defensa y educación necesitan un alojamiento seguro y escalable. Esto crea una demanda a largo plazo de racks de gabinetes de alta fiabilidad. Ayuda a los inversores a asegurar retornos recurrentes de infraestructura a través de modelos de arrendamiento. Los operadores también están colaborando con agencias públicas para alojar infraestructura crítica localmente.

El Aumento del Despliegue de Instalaciones de Borde y Modulares Está Redefiniendo las Prioridades de Diseño de Racks

Los centros de datos de borde en regiones remotas o desatendidas impulsan la demanda de sistemas de racks compactos y preintegrados. Estos racks modulares están diseñados para un despliegue plug-and-play, especialmente en entornos de telecomunicaciones e industriales. El Mercado de Racks de Centros de Datos de Canadá observa una creciente preferencia por formatos robustos y optimizados para el consumo de energía. Los operadores de telecomunicaciones y los ISP despliegan racks de red en instalaciones de borde para soportar 5G e IoT. Estos utilizan racks de poca profundidad y menor ancho para conservar espacio. Los plazos de despliegue rápido impulsan la demanda de ensamblajes de racks fabricados en fábrica. La integración de racks modulares acelera la puesta en marcha y reduce la labor técnica en el sitio. Estas tendencias abren oportunidades para fabricantes e integradores de sistemas canadienses.

- Por ejemplo, la plataforma AirScale de Nokia soporta despliegues 5G nativos en la nube con capacidades de baja latencia y alto rendimiento, permitiendo funciones de red de borde en todo Canadá. Es ampliamente adoptada por operadores de telecomunicaciones para mejorar el acceso de radio 5G y ofrecer un rendimiento escalable y definido por software en entornos macro y de borde.

El Creciente Presión por la Sostenibilidad Impulsa la Transición Hacia Racks Eficientes en Energía y Refrigerados por Líquido

Los operadores enfrentan una creciente presión para mejorar la eficiencia energética y reducir las emisiones por carga de trabajo. Esto está impulsando al Mercado de Racks de Centros de Datos de Canadá hacia configuraciones de bajo PUE. Los PDUs de alta eficiencia, la contención del flujo de aire y los sistemas de refrigeración a nivel de rack están ganando tracción. La adopción de refrigeración líquida está creciendo en racks hiperescalares y enfocados en IA. La integración de sensores, el monitoreo en tiempo real y la automatización a nivel de rack están aumentando. Estas innovaciones ayudan a optimizar el uso de energía y apoyan los objetivos ESG. También permite mejores tasas de utilización de racks y tiempo de actividad. Los inversores y los hiperescalares ven los despliegues de racks eficientes en energía como un factor clave de diferenciación. Los proveedores de racks están innovando en diseños de flujo de aire, factor de forma e interfaces de refrigeración.

Tendencias del Mercado

El Cambio Hacia Racks Compatibles con OCP para Despliegues Hiperescalares Está Impulsando la Estandarización

Los hyperscalers están estandarizando la infraestructura para optimizar la escala, la eficiencia y las cadenas de suministro. El mercado de racks de centros de datos en Canadá está viendo una rápida adopción de formatos de racks basados en el Proyecto Open Compute (OCP). Estos permiten un despliegue más rápido y la interoperabilidad del hardware entre proveedores. Los operadores están adquiriendo racks OCP con gestión integrada de energía, refrigeración y cables. Esto simplifica el diseño de las salas de datos y minimiza la personalización. Los principales operadores prefieren estos estándares para agilizar las operaciones en todas las regiones. Los integradores locales alinean sus ofertas de productos con la compatibilidad OCP para acceder a contratos de hiperescala. Estos formatos estándar también reducen el costo total de propiedad durante el ciclo de vida del rack.

La Integración de Inteligencia a Nivel de Rack Está Mejorando el Monitoreo y el Mantenimiento Predictivo

Los racks inteligentes equipados con sensores, PDUs y herramientas de monitoreo térmico están ganando terreno. Estos permiten visibilidad en tiempo real de la temperatura, la humedad y el consumo de energía. El mercado de racks de centros de datos en Canadá se está moviendo hacia una infraestructura inteligente que apoya la detección predictiva de fallos. Los sistemas inteligentes alertan a los operadores sobre puntos calientes o cargas desequilibradas. También optimizan el uso de energía mediante ajustes automáticos de refrigeración. Los análisis avanzados proporcionan información operativa y reducen el riesgo de tiempo de inactividad. Los proveedores ofrecen capacidades de gemelos digitales para simular escenarios a nivel de rack. La adopción de racks inteligentes se está convirtiendo en un factor clave en la construcción de instalaciones de Nivel III y Nivel IV.

Aumento de la Personalización de Racks para Cargas de Trabajo de IA y Necesidades de Hardware Especializado

Las necesidades de infraestructura específicas de IA han impulsado el aumento de racks diseñados en torno a densidades de GPU y ASIC. El mercado de racks de centros de datos en Canadá se está adaptando a estas necesidades con diseños personalizados de flujo de aire y soporte de peso. Los racks deben manejar nodos de GPU pesados y asegurar una distribución térmica uniforme. Los proveedores ofrecen unidades preconfiguradas optimizadas para sistemas NVIDIA y AMD. Algunos hyperscalers exigen racks con intercambiadores de calor en la puerta trasera para despliegues densos de IA. La distribución de energía también requiere una actualización para soportar un mayor amperaje a nivel de rack. Estos racks especializados son críticos para apoyar el entrenamiento y la inferencia de IA generativa.

El Creciente Papel de las Instalaciones de Co-ubicación Está Moldeando la Demanda de Soluciones de Racks Flexibles

El cambio empresarial hacia la nube híbrida aumenta la demanda de alojamiento de co-ubicación. El mercado de racks de centros de datos en Canadá está presenciando un crecimiento en la demanda de racks impulsada por instalaciones compartidas. Los operadores necesitan gabinetes con diseños modulares para soportar requisitos de densidad mixta. Los formatos de racks flexibles permiten a los clientes escalar sin reconfigurar el espacio físico. Se prefieren gabinetes con cerradura y diseños compartimentados para la seguridad de los inquilinos. Los operadores de co-lo buscan racks que permitan una instalación rápida y medición de energía por inquilino. La estandarización ayuda a reducir los retrasos en el servicio y mejorar los tiempos de respuesta de los racks. La tendencia también apoya a los clientes empresariales que migran de configuraciones locales heredadas.

Desafíos del Mercado

Los Altos Costos Operativos y las Restricciones Energéticas Limitan la Adopción de Soluciones de Racks de Alta Densidad

El clima más frío de Canadá reduce las cargas de enfriamiento, pero los costos de energía siguen siendo altos en muchas provincias. La disponibilidad de energía, especialmente en centros urbanos como Toronto, ejerce presión sobre los operadores. El mercado de racks de centros de datos en Canadá enfrenta desafíos al implementar racks de 30–60 kW que requieren enfriamiento líquido o intercambiadores de puerta trasera. Los operadores más pequeños carecen de capital para modernizar instalaciones antiguas. El alto costo de integrar nuevos PDU y sistemas de gestión de calor retrasa las actualizaciones. El acceso limitado a técnicos calificados aumenta la complejidad de la puesta en marcha. Los plazos de permisos y la preparación de la red también afectan los cronogramas de implementación de racks. Estos factores ralentizan la adopción de formatos de racks avanzados.

Las Dependencias de la Cadena de Suministro y los Retrasos en las Importaciones Afectan la Disponibilidad de Componentes de Racks

Canadá depende en gran medida de las importaciones de EE. UU. y Asia para componentes de racks como rieles, PDU y acero estructural. Las interrupciones en la cadena de suministro global causadas por retrasos logísticos o aranceles afectan el inventario y los plazos. El mercado de racks de centros de datos en Canadá sigue expuesto a cuellos de botella en el abastecimiento de hardware compatible con OCP. Los tiempos de entrega para racks personalizados se extienden durante meses, afectando los cronogramas de los hiperescaladores. La capacidad de fabricación nacional es limitada, especialmente para ensamblajes de alta precisión. La certificación y las pruebas de calidad para los sistemas importados ralentizan aún más las implementaciones. Estos problemas crean presiones de precios y penalizaciones contractuales para los integradores de sistemas.

Oportunidades de Mercado

El Fuerte Crecimiento en Despliegues de Borde y Remotos Abre Nueva Demanda para Racks Modulares

Las provincias remotas del norte y las zonas rurales de telecomunicaciones requieren computación y almacenamiento localizados. El mercado de racks de centros de datos en Canadá se beneficia de los despliegues de borde que necesitan racks compactos y fáciles de instalar. Estos racks apoyan la agregación de redes, la atención médica rural y los servicios gubernamentales. La demanda de diseños con clasificación IP y resistentes a vibraciones está creciendo. Crea una oportunidad a largo plazo para los fabricantes de equipos originales canadienses enfocados en la innovación modular.

La Expansión de Zonas de Nube Hiperescala y de IA Crea Demanda de Soluciones de Racks de Alta Capacidad

Los hiperescaladores continúan invirtiendo en clústeres de zonas de disponibilidad múltiple en Ontario, Quebec y Alberta. El mercado de racks de centros de datos en Canadá está preparado para atender la demanda de racks de 48U+ con enfriamiento avanzado. Estos racks de alta capacidad se alinean con despliegues de IA y ML a gran escala. Un fuerte ecosistema de integradores de sistemas posiciona a Canadá para atraer inversiones extranjeras directas en infraestructura con alta densidad de racks.

Segmentación de Mercado

Por Tipo de Rack

Los racks de gabinete dominan el mercado de racks de centros de datos en Canadá debido a su alta seguridad, control de flujo de aire y adecuación para aplicaciones de alta densidad. Los racks de marco abierto sirven a entornos más pequeños o internos donde se prioriza la accesibilidad. Otros incluyen gabinetes montados en la pared o especializados, pero estos tienen una participación menor. Los racks de gabinete siguen siendo preferidos por los hiperescaladores, el gobierno y los operadores de BFSI que priorizan la seguridad física y el crecimiento modular.

Por Altura de Rack

Los racks de 42U son la altura estándar implementada en la mayoría de las instalaciones empresariales y de co-ubicación, impulsando la mayor participación. Los racks superiores a 42U están ganando participación en implementaciones a hiperescala que soportan clústeres de GPU y computación densa. Los racks por debajo de 42U se utilizan en instalaciones de borde o compactas con espacio vertical limitado. El mercado de racks de centros de datos en Canadá muestra una transición hacia racks más altos para maximizar el uso del espacio por pie cuadrado.

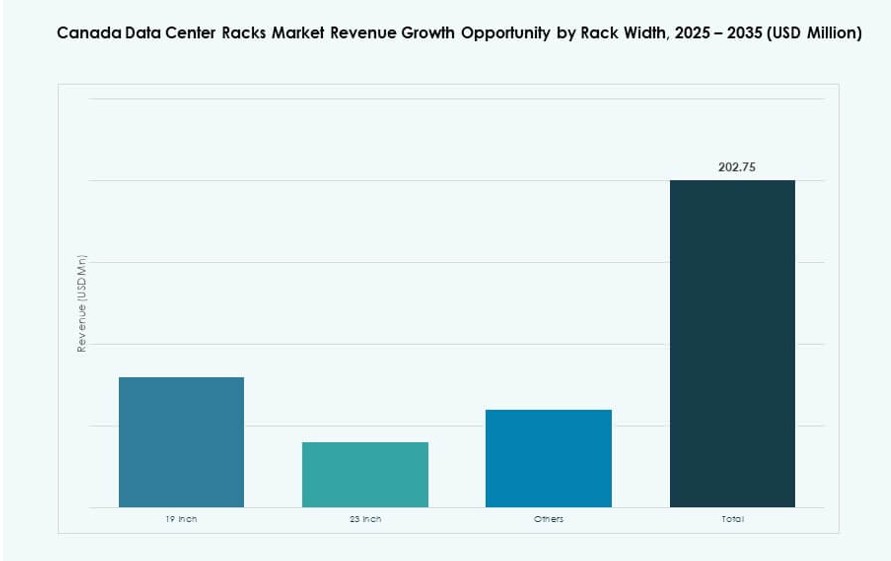

Por Ancho

Los racks de 19 pulgadas son el estándar de la industria y continúan manteniendo la mayor participación en Canadá. Estos racks ofrecen la mayor compatibilidad con equipos de TI, haciéndolos ideales en todos los sectores. La categoría de 23 pulgadas sirve a telecomunicaciones y algunas configuraciones de enfriamiento de alta densidad. Otros formatos son de nicho y se utilizan en implementaciones personalizadas. El ancho de 19 pulgadas sigue siendo dominante en el mercado de racks de centros de datos en Canadá debido a su interoperabilidad global.

Por Aplicación

Los racks de servidores tienen la mayor participación debido al aumento de servidores de IA, cargas de trabajo empresariales e infraestructura nativa de la nube. Los racks de red sirven a telecomunicaciones, entrega de contenido y funciones de enrutamiento central, especialmente en entornos de borde o interconexión. El mercado de racks de centros de datos en Canadá sigue viendo una inversión más fuerte en racks de servidores, alineada con el crecimiento de la IA, la computación en la nube y los despliegues de infraestructura privada.

Por Usuario Final

Los grandes centros de datos lideran la demanda debido a las inversiones de hiperescala e iniciativas de nube respaldadas por el gobierno. Los centros de datos pequeños y medianos están creciendo con construcciones de borde regionales y zonas de hospedaje secundarias. El mercado de racks de centros de datos en Canadá sigue siendo favorable para proyectos a gran escala, aunque los centros de datos más pequeños adoptan cada vez más sistemas de racks estandarizados y escalables.

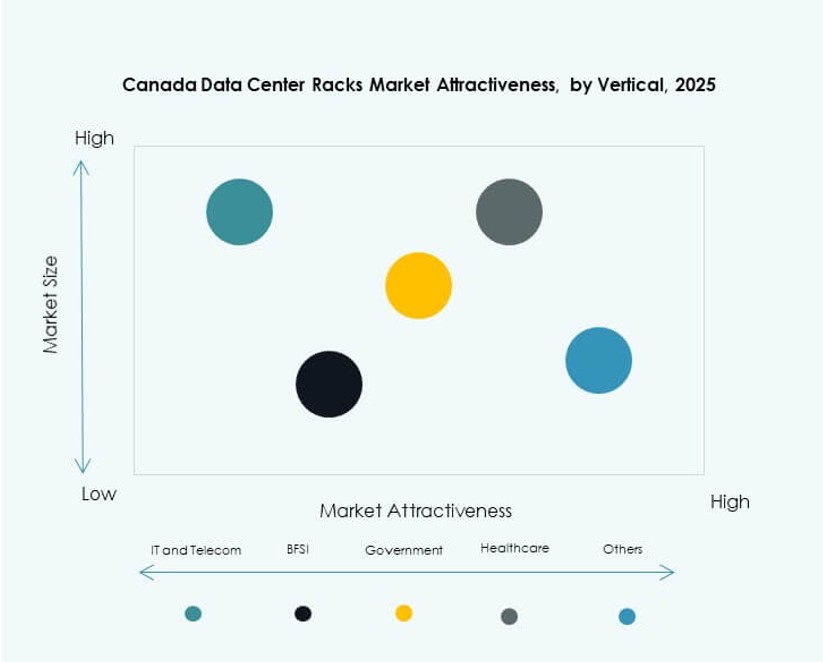

Por Vertical

TI y Telecomunicaciones tiene la mayor participación impulsada por la nube de telecomunicaciones, la infraestructura de IA y el crecimiento del streaming de contenido. BFSI y gobierno y defensa siguen debido a la conformidad, localización de datos e iniciativas digitales. Los sectores de salud y energía son usuarios emergentes para la IA médica y el monitoreo de redes. El comercio minorista, con crecientes necesidades de backend de comercio electrónico, también apoya la demanda. El mercado de racks de centros de datos en Canadá ve una adopción diversa en estos sectores con TI y Telecomunicaciones a la vanguardia.

Perspectivas Regionales

Ontario Tiene la Mayor Participación Debido a la Densidad del Sector Financiero y la Huella de Hiperescala

Ontario lidera el mercado de racks de centros de datos en Canadá con más del 42% de participación. El papel de Toronto como centro de servicios financieros y empresariales impulsa este dominio. Múltiples proveedores de hiperescala y co-ubicación operan en y alrededor del área metropolitana de Toronto. Ontario se beneficia de mejor conectividad, mano de obra calificada y acceso a energía. Sus primeros despliegues de infraestructura de IA apoyan la demanda de racks de alta densidad. La provincia continúa atrayendo inversiones gubernamentales y privadas en la nube.

- Por ejemplo, Yondr Group inició la construcción de su primer centro de datos en Canadá, una instalación de tres pisos y 27 MW en Toronto, con la construcción comenzando en enero/febrero de 2025 para apoyar el crecimiento de la infraestructura digital y las cargas de trabajo de la nube y la IA. Se espera que el proyecto esté listo para el servicio a mediados de 2026 y sigue la expansión global de la empresa en mercados clave.

Quebec emerge como una región estratégica con energía renovable y menores costos de energía

Quebec tiene aproximadamente un 30% de participación en el mercado de racks de centros de datos de Canadá. Los operadores prefieren esta región debido a la energía hidroeléctrica, incentivos fiscales y cumplimiento de la soberanía de datos. El ecosistema de centros de datos de Montreal continúa creciendo con una fuerte inversión en zonas de borde. Las tarifas de energía más bajas permiten el despliegue de cargas de trabajo de GPU que consumen mucha energía y formatos de racks que requieren mucha refrigeración. La sólida infraestructura digital de Quebec respalda la demanda tanto de clientes empresariales como hiperescalables.

Las provincias occidentales y las zonas del norte ven un creciente interés por las necesidades de borde y recuperación ante desastres

Regiones como Alberta y Columbia Británica juntas representan casi el 20% del mercado. La proximidad de Vancouver a la costa oeste de EE. UU. y el sector tecnológico en expansión de Alberta crean una demanda localizada. Los operadores despliegan racks en centros de datos de borde que sirven a clientes de telecomunicaciones, petróleo y sector público. El resto de Canadá, incluidas las provincias del norte, muestra un interés creciente en racks modulares. Estos sirven a servicios gubernamentales, comunicaciones satelitales y servicios críticos en zonas remotas. El mercado de racks de centros de datos de Canadá se beneficia de este cambio en la estrategia de despliegue.

- Por ejemplo, Coloware amplió su presencia en el hotel de transportistas 151 Front Street West en Toronto en abril de 2024, aumentando su huella de colocación en uno de los centros de datos más conectados de Canadá. La expansión apoya una mayor conectividad de borde y acceso a ecosistemas de nube, red y peering en este importante punto de interconexión.

Perspectivas Competitivas:

- Hammond Manufacturing

- Primex Manufacturing

- Sysracks

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Eaton

- Hewlett Packard Empresarial (HPE)

El mercado de racks de centros de datos de Canadá presenta una mezcla de OEM globales y fuertes fabricantes regionales que compiten en modularidad, integración de refrigeración y personalización de racks. Hammond Manufacturing y Primex lideran el espacio doméstico, ofreciendo gabinetes adaptados a los estándares de centros de datos canadienses. Dell, HPE y Cisco dominan los racks de gabinetes de grado empresarial a través de soluciones de infraestructura de TI integradas. Vertiv, Eaton y Schneider Electric impulsan la competencia en racks integrados con energía y de alta densidad. Jugadores como Sysracks y AMCO Enclosures ofrecen diseños escalables para implementaciones de tamaño medio y en el borde. Sigue siendo un mercado fragmentado, donde la innovación de productos, la disponibilidad y la integración con infraestructura preparada para IA influyen en las decisiones de compra. Las asociaciones con proveedores de colocación e hiperescalables desempeñan un papel clave en la expansión de huellas locales y la captura de demanda en nuevas zonas de borde.

Desarrollos Recientes:

- En diciembre de 2025, InfraRed Capital Partners lanzó Qu Data Centres, una nueva plataforma canadiense de infraestructura digital construida alrededor de nueve instalaciones adquiridas de Rogers Communications. El lanzamiento ofrece una presencia nacional en Calgary, Edmonton, London, Ottawa y Toronto con hasta 49 MW de capacidad. Qu ofrece servicios de colocación soberana, nube y conectividad para cargas de trabajo empresariales, gubernamentales, a gran escala y de IA.

- En agosto de 2025, Vertiv completó la adquisición de Great Lakes Data Racks & Cabinets, un fabricante estadounidense de soluciones personalizadas de racks. Este movimiento mejora el portafolio de Vertiv para infraestructura empresarial, de borde y de IA a gran escala al agregar recintos de racks pre‑diseñados y personalizables.