Résumé exécutif :

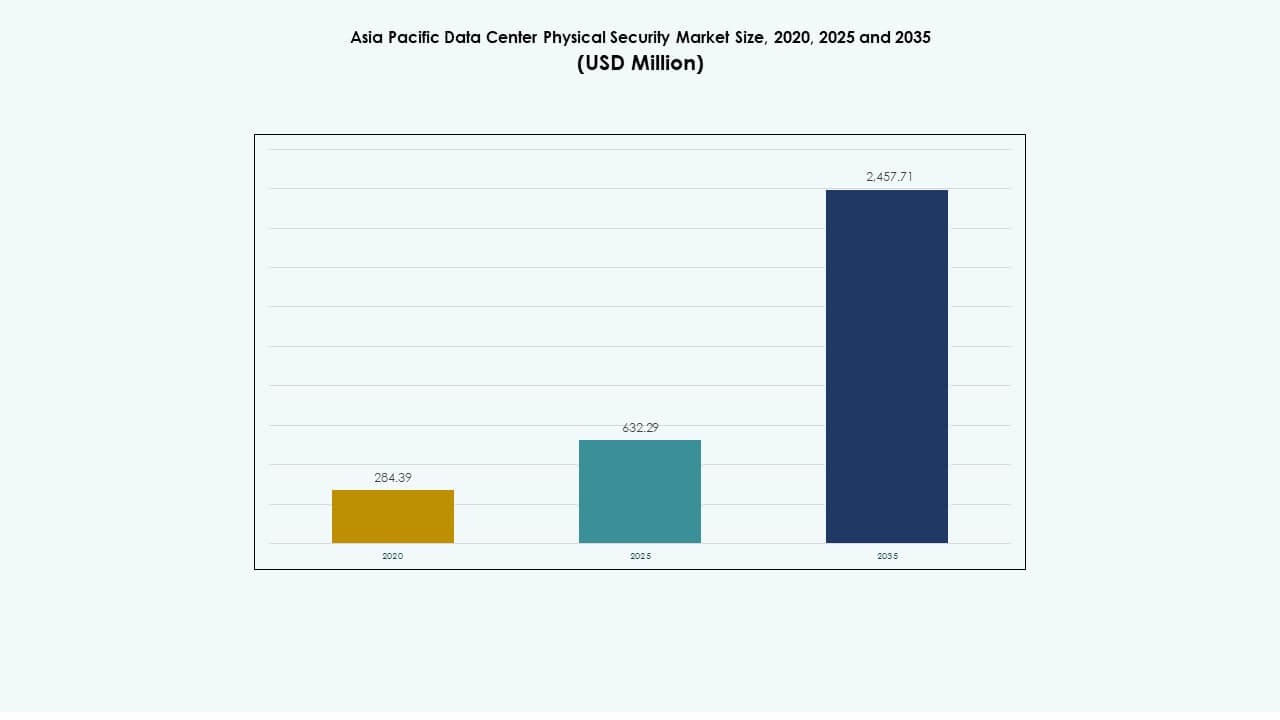

La taille du marché de la sécurité physique des centres de données en Asie-Pacifique était évaluée à 284,39 millions USD en 2020, atteignant 632,29 millions USD en 2025, et devrait atteindre 2 457,71 millions USD d’ici 2035, avec un TCAC de 14,45 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Sécurité Physique des Centres de Données en Asie-Pacifique 2025 |

632,29 millions USD |

| Marché de la Sécurité Physique des Centres de Données en Asie-Pacifique, TCAC |

14,45 % |

| Taille du Marché de la Sécurité Physique des Centres de Données en Asie-Pacifique 2035 |

2 457,71 millions USD |

L’adoption croissante du cloud, la transformation numérique et des réglementations plus strictes en matière de conformité des données stimulent une forte demande de sécurité physique dans les centres de données régionaux. Des technologies avancées telles que la surveillance basée sur l’IA, le contrôle d’accès biométrique et la surveillance activée par l’IoT redéfinissent la prévention des menaces. Le marché revêt une importance stratégique pour les investisseurs et les entreprises visant à sécuriser les infrastructures critiques tout en respectant les mandats réglementaires et en renforçant la résilience opérationnelle.

La Chine, le Japon et la Corée du Sud mènent la croissance régionale grâce à des écosystèmes cloud matures et de forts investissements hyperscale. L’Inde et l’Australie montrent une expansion rapide avec des projets d’infrastructure numérique soutenus par le gouvernement. L’Asie du Sud-Est émerge comme un hub dynamique soutenu par de nouvelles constructions de centres de données, une connectivité améliorée et une demande croissante des entreprises pour des environnements d’hébergement sécurisés

Facteurs de Marché

Facteurs de Marché

Augmentation des Investissements dans les Centres de Données Hyperscale et Edge à Travers la Région

Le marché de la sécurité physique des centres de données en Asie-Pacifique croît rapidement avec des investissements à grande échelle dans les installations hyperscale et edge. Les gouvernements et les acteurs privés étendent l’infrastructure numérique pour répondre aux charges de travail du cloud computing et de l’IA. Il bénéficie du soutien politique promouvant les infrastructures intelligentes et la conformité en matière de cybersécurité. Les fournisseurs se concentrent sur des systèmes de sécurité évolutifs pour les environnements multi-locataires. La demande pour un contrôle d’accès intégré et une surveillance avancée stimule les mises à niveau technologiques. L’intégration de la protection physique et cybernétique devient essentielle pour les opérations hybrides. Les investisseurs considèrent le marché comme crucial pour la croissance de l’économie numérique. L’expansion des zones cloud et l’augmentation des volumes de données d’entreprise soutiennent l’élan tout au long de la décennie.

- Par exemple, en 2025, Amazon Web Services (AWS) a élargi son infrastructure en Asie-Pacifique en lançant de nouvelles régions à Taipei et en Thaïlande, renforçant ainsi sa présence cloud et soutenant la demande croissante pour les charges de travail liées à l’IA et aux données intensives dans toute la région.

Adoption Technologique Rapide de l’IA et de l’IoT pour une Détection Améliorée des Menaces

L’IA, l’IoT et l’apprentissage automatique redéfinissent la prévention des menaces dans les installations modernes. Les caméras intelligentes, les lecteurs biométriques et les systèmes prédictifs réduisent la surveillance manuelle et améliorent la surveillance en temps réel. Cela gagne en popularité grâce à la demande de maintenance prédictive et d’alertes automatisées. Les opérateurs préfèrent les plateformes de sécurité gérées par le cloud qui s’intègrent parfaitement aux systèmes informatiques existants. L’utilisation croissante de l’analyse vidéo basée sur l’IA améliore le suivi des accès périmétriques et internes. Les modèles d’apprentissage automatique détectent les anomalies dans l’utilisation de l’énergie et les journaux d’accès. Ces fonctionnalités améliorent l’efficacité de la sécurité tout en réduisant les coûts opérationnels. Les entreprises recherchent une résilience technologique face aux risques croissants d’intrusion et de défaillances des systèmes.

- Par exemple, les centres de données d’Equinix à Mumbai disposent d’une sécurité physique multi-couches avec authentification biométrique, sas de sécurité et surveillance 24/7, maintenant la certification ISO 27001 pour garantir la conformité avec les normes mondiales de protection des données et de sécurité opérationnelle.

Concentration stratégique sur la conformité, la réglementation et la souveraineté des données

Les gouvernements d’Asie-Pacifique appliquent des lois strictes sur la souveraineté des données et des normes de conformité. Ces réglementations augmentent la demande pour des installations localement hébergées et physiquement sécurisées. Le marché de la sécurité physique des centres de données en Asie-Pacifique soutient la conformité grâce à des couches d’accès redondantes et des zones d’entrée surveillées. Les opérateurs déploient des solutions de sécurité alignées sur les cadres de protection des données régionaux. Les fournisseurs de cloud adoptent une protection renforcée au niveau des installations pour satisfaire aux audits réglementaires. Les violations de haut niveau dans les secteurs financiers et gouvernementaux augmentent la sensibilisation. Les cadres réglementaires dans des pays comme l’Inde, le Japon et l’Australie stimulent l’adoption de la technologie. Les entreprises privilégient les centres de données certifiés pour garantir fiabilité, confiance et atténuation des risques.

Besoins croissants en infrastructures résilientes pour protéger les écosystèmes numériques en expansion

L’économie numérique en Asie-Pacifique se développe grâce au commerce électronique, à la fintech et aux déploiements de la 5G. Ces développements créent de nouvelles demandes pour des environnements d’hébergement de données sécurisés. Elle connaît une forte croissance grâce à la mobilité accrue des données et aux transactions transfrontalières. Les menaces cyber-physiques croissantes obligent les organisations à renforcer les périmètres physiques et les salles de contrôle. La conception avancée des installations intègre des structures de défense multi-couches et une surveillance continue. Les conceptions économes en énergie et résilientes au climat améliorent la stabilité opérationnelle. Les centres de données évoluent de simples hubs de stockage à des actifs d’infrastructure stratégiques. Leurs capacités de sécurité physique deviennent un avantage concurrentiel pour attirer des clients mondiaux.

Tendances du marché

Tendances du marché

Intégration de la sécurité physique et de la cybersécurité pour une gestion unifiée des risques

Les entreprises adoptent des écosystèmes de sécurité intégrés qui combinent des protections numériques et physiques. Le marché de la sécurité physique des centres de données en Asie-Pacifique évolue vers des systèmes de gestion des risques holistiques. La convergence de la sécurité permet une coordination en temps réel entre les équipes informatiques et les gestionnaires d’installations. Les outils de vérification d’identité biométrique et numérique relient les points d’accès aux journaux d’activité du réseau. Les opérateurs déploient des tableaux de bord centralisés pour une réponse unifiée aux incidents. La demande d’automatisation augmente en raison des pénuries de main-d’œuvre et de la complexité de la sécurité. Les analyses améliorées par l’IA détectent les menaces inter-domaines avec une plus grande précision. Cette tendance assure la continuité des activités tout en réduisant les frictions opérationnelles dans les environnements critiques.

Transition Croissante Vers des Plates-formes de Gestion de la Sécurité Basées sur le Cloud

Les systèmes de surveillance et d’accès gérés par le cloud dominent les installations modernes. Ils attirent l’attention pour permettre une surveillance à distance et une évolutivité flexible. Les opérateurs privilégient les modèles basés sur l’abonnement pour des investissements initiaux plus faibles et des mises à jour plus rapides. Les centres de commande basés sur le cloud soutiennent une supervision unifiée des sites distribués. Les analyses améliorées améliorent la prise de décision grâce à la visualisation des données en temps réel. L’intégration avec l’infrastructure informatique existante augmente l’interopérabilité et l’efficacité des coûts. Cette tendance simplifie la gestion pour les entreprises multi-sites tout en maintenant des normes de sécurité élevées. La demande des opérateurs de colocation et d’entreprise stimule l’innovation continue dans la sécurité définie par logiciel.

Adoption des Systèmes Biométriques et d’Authentification Multi-facteurs

Les centres de données déploient des méthodes d’authentification avancées pour prévenir les accès non autorisés. La reconnaissance faciale, le scan d’empreintes digitales et les systèmes de motifs veineux deviennent courants. Le marché de la sécurité physique des centres de données en Asie-Pacifique connaît une adoption croissante de la vérification d’identité en couches. Les systèmes multi-facteurs réduisent la dépendance aux cartes-clés et aux mots de passe. Les systèmes pilotés par l’IA surveillent les schémas d’accès et alertent instantanément en cas de comportement inhabituel. Les entreprises apprécient les systèmes biométriques pour leur rapidité et leur traçabilité. Ces outils garantissent une conformité plus stricte aux normes mondiales de protection des données. La tendance renforce l’intégrité opérationnelle et construit la confiance parmi les clients d’entreprise.

Émergence de Conceptions d’Infrastructures de Sécurité Vertes et Durables

La durabilité devient une considération clé dans la planification de la sécurité des installations. Les caméras, capteurs et systèmes d’éclairage intelligents économes en énergie remplacent les anciens matériels. Cela s’aligne avec les objectifs de réduction de carbone des entreprises et les politiques environnementales. Les conceptions de sécurité modulaires réduisent le gaspillage d’énergie et optimisent les besoins de refroidissement. Les installations alimentées par des énergies renouvelables attirent l’intérêt des investisseurs et l’approbation réglementaire. Les fournisseurs innovent avec des matériaux écologiques pour la protection périmétrique et les équipements de surveillance. Les systèmes de contrôle intelligents équilibrent l’efficacité énergétique avec une vigilance constante. Ce changement lie la durabilité à l’excellence opérationnelle dans les centres de données régionaux.

Défis du Marché

Défis du Marché

Coûts d’Investissement Élevés et Intégration Complexe des Systèmes Avancés

La mise en œuvre de solutions de sécurité physique de pointe exige un investissement significatif. Le marché de la sécurité physique des centres de données en Asie-Pacifique fait face à des défis pour équilibrer coût et performance. Les petits opérateurs ont du mal avec les dépenses initiales pour les systèmes intégrés à l’IA et à l’IoT. L’intégration à travers plusieurs infrastructures héritées crée des problèmes de compatibilité. Les besoins élevés en personnalisation ralentissent les cycles de déploiement. Les différences régionales dans les normes compliquent la coordination des fournisseurs. Le personnel qualifié limité augmente la dépendance aux intégrateurs tiers. Ces défis restreignent l’accès au marché pour les petits centres de données et retardent les délais des projets.

Paysage de Menaces Croissant et Fragmentation Réglementaire à Travers la Région

La montée des attaques cyber-physiques intensifie les exigences de sécurité à travers les réseaux interconnectés. Elle rencontre des difficultés à aligner les réglementations multi-pays régissant la surveillance et l’utilisation des données. Les lois divergentes sur la vie privée nécessitent des cadres de conformité distincts pour chaque juridiction. Les normes fragmentées limitent l’interopérabilité des systèmes de sécurité régionaux. Les opérateurs de centres de données transfrontaliers font face à des frais de conformité et des retards. De nouvelles menaces, y compris le sabotage interne et l’intrusion pilotée par l’IA, augmentent les coûts de protection. Les fournisseurs doivent investir massivement dans des partenariats locaux pour naviguer dans des procédures d’approbation complexes. La fragmentation réglementaire reste un obstacle persistant à l’expansion sécuritaire unifiée.

Opportunités de Marché

Opportunités de Marché

L’expansion de l’infrastructure cloud et des écosystèmes numériques stimule les besoins en sécurité

L’adoption rapide du cloud à travers l’Asie-Pacifique crée de nouvelles opportunités pour les fournisseurs de solutions de sécurité. Le marché de la sécurité physique des centres de données en Asie-Pacifique bénéficie de la migration à grande échelle des entreprises vers des modèles hybrides et multi-cloud. L’expansion des hubs de données régionaux dans des pays comme Singapour, l’Inde et l’Indonésie stimule de nouvelles installations. Les fournisseurs proposant des solutions évolutives et interopérables gagnent un avantage stratégique. Les opérateurs cloud préfèrent les systèmes de défense physique et cyber intégrés pour répondre aux obligations SLA. La révolution continue de l’IA renforce le besoin de protection d’infrastructure résiliente.

Partenariats, Localisation et Investissements dans les Infrastructures Intelligentes Créant de Nouveaux Axes de Croissance

Les alliances régionales entre fournisseurs de sécurité, gouvernements et opérateurs télécoms ouvrent de nouvelles opportunités. Elle tire parti de la fabrication localisée et des modèles de déploiement adaptés pour convenir à des géographies diverses. Les investissements dans la 5G, l’IoT et les écosystèmes de villes intelligentes amplifient la demande en sécurité. Les opérateurs recherchent des systèmes certifiés soutenant l’analyse en temps réel et le reporting de conformité. Les solutions de sécurité liées à la durabilité attirent les investisseurs axés sur l’ESG. L’innovation continue dans le contrôle d’accès, les capteurs et les systèmes de commande soutient la croissance à long terme. La tendance positionne l’Asie-Pacifique comme un hub mondial clé pour l’innovation en matière de sécurité des données.

Segmentation du Marché

Par Taille de Centre de Données

Les petits et moyens centres de données présentent un potentiel de croissance significatif en raison de la transformation numérique dans les économies en développement. Cependant, les grands centres de données dominent le marché de la sécurité physique des centres de données en Asie-Pacifique avec plus de la moitié de la part des revenus totaux. Leur échelle favorise l’adoption de technologies avancées de biométrie, de surveillance et d’accès. Les centres de taille moyenne adoptent des systèmes de sécurité modulaires pour contrôler les coûts. Les installations Edge et de petite taille intègrent des analyses basées sur l’IA pour améliorer l’efficacité. La demande pour des architectures évolutives soutient l’expansion dans toutes les catégories de taille.

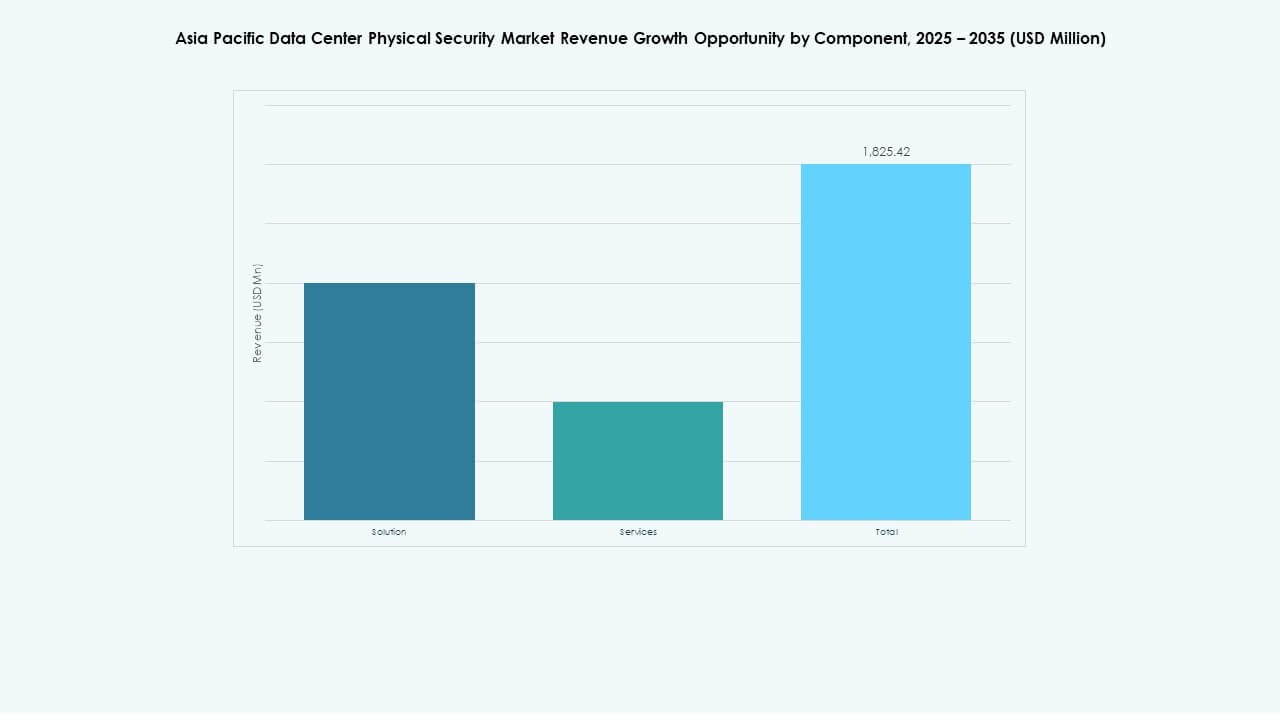

Par Composant

Le segment des solutions est en tête en raison de la forte demande pour les systèmes de surveillance, de contrôle d’accès et de monitoring. Les services restent essentiels pour l’intégration et la maintenance des systèmes. Le marché de la sécurité physique des centres de données en Asie-Pacifique connaît des investissements croissants dans les services gérés qui garantissent la conformité et la disponibilité. Les fournisseurs élargissent leurs portefeuilles de conseil pour optimiser la conception des installations. Les entreprises préfèrent les offres groupées qui incluent l’installation et le support après déploiement. Les services de sécurité gérés améliorent la résilience opérationnelle et offrent des avantages de maintenance prédictive.

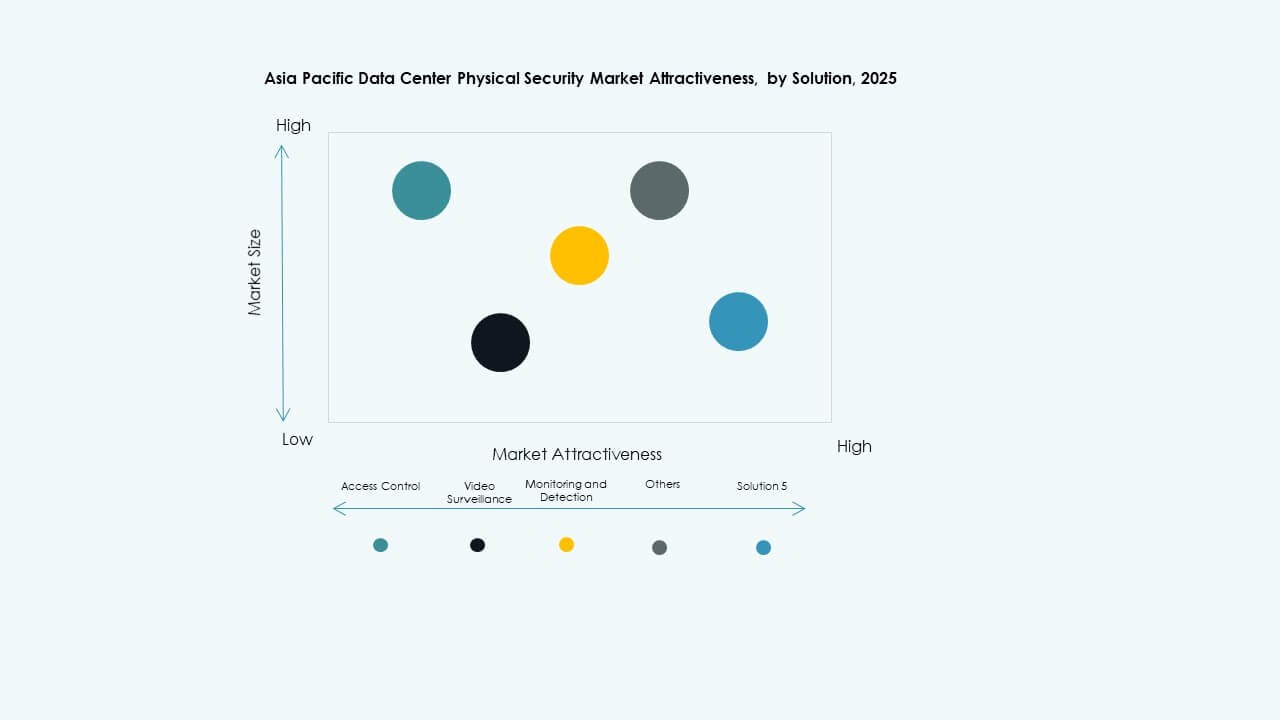

Par Solution

Le contrôle d’accès reste le plus grand segment en raison du besoin accru de systèmes d’entrée restreinte. La vidéosurveillance croît rapidement avec l’intégration des analyses d’IA et de la reconnaissance faciale. Le monitoring et la détection gagnent en traction pour la maintenance prédictive et l’identification des anomalies. Le marché de la sécurité physique des centres de données en Asie-Pacifique bénéficie de l’intégration de systèmes en couches améliorant la visibilité des menaces. Les outils émergents combinent la détection de mouvement avec des capteurs environnementaux pour une couverture complète des installations. Les solutions hybrides soutenant à la fois la surveillance physique et réseau voient une adoption croissante.

Par Services

L’intégration de systèmes domine la demande de services dans les centres de données régionaux. Les services de conseil et de conception se développent à mesure que les opérateurs modernisent les systèmes hérités. La maintenance et le support restent stables avec un accent sur les analyses préventives et l’assurance de la disponibilité. On observe une adoption croissante des services gérés par les fournisseurs garantissant la conformité aux SLA. Les équipes de conseil aident à optimiser la disposition des capteurs et le placement des points d’accès. Les offres gérées de bout en bout améliorent l’évolutivité pour les clients multi-sites. L’externalisation stratégique permet une adoption plus rapide des solutions de sécurité physique de nouvelle génération.

Par Couche de Sécurité

Les couches d’accès périmétrique et de bâtiment contribuent à la plus grande part des revenus. La sécurité des salles de données et au niveau des racks croît régulièrement avec la prolifération des centres de colocation. Le marché de la sécurité physique des centres de données en Asie-Pacifique privilégie une défense multicouche combinant contrôles physiques et numériques. Les fournisseurs intègrent des mécanismes de verrouillage avancés avec des systèmes de surveillance pour un suivi en temps réel. La surveillance de l’accès au niveau micro garantit l’intégrité des actifs de serveurs de grande valeur. L’architecture de sécurité en couches minimise les risques d’intrusion et les violations réglementaires.

Par Type de Centre de Données

Les centres hyperscale sont en tête en raison des investissements massifs des fournisseurs de cloud mondiaux. Les installations de colocation se développent rapidement pour répondre à la demande d’externalisation des entreprises. Les centres de données d’entreprise et de périphérie suivent avec un besoin croissant de traitement basé sur la proximité. Cela reflète une forte croissance due à des stratégies de déploiement diversifiées dans la région. Les installations Edge privilégient des cadres de sécurité compacts et automatisés. Les opérateurs hyperscale mettent l’accent sur l’intégration complète des mesures de sécurité physique et réseau.

Par Utilisateur Final

Les secteurs IT et télécom dominent grâce à un débit de données élevé et une dépendance aux réseaux. Le secteur BFSI suit de près, poussé par des normes réglementaires strictes et des besoins en intégrité des données. Les agences gouvernementales et de défense augmentent leurs dépenses en systèmes de surveillance et d’accès. Les établissements de santé et des sciences de la vie adoptent des outils biométriques et de surveillance pour la confidentialité des données. Le marché de la sécurité physique des centres de données en Asie-Pacifique se développe dans les secteurs de la vente au détail et de la fabrication avec l’expansion de la chaîne d’approvisionnement numérique. Les opérateurs de commerce électronique renforcent la protection pour garantir la confiance des consommateurs et la fiabilité du temps de fonctionnement.

Aperçus Régionaux

Aperçus Régionaux

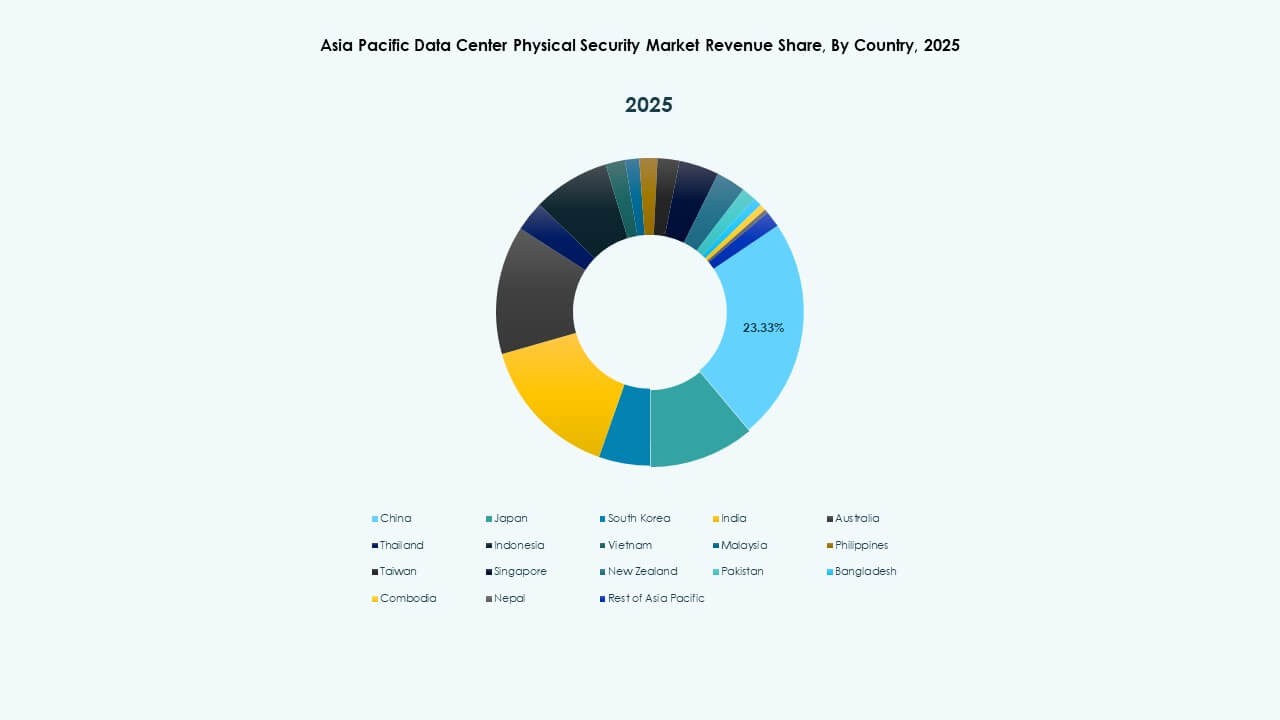

L’Asie de l’Est en tête avec un écosystème cloud solide et une innovation technologique (Part : 38%)

L’Asie de l’Est, menée par la Chine, le Japon et la Corée du Sud, domine le marché de la sécurité physique des centres de données en Asie-Pacifique avec environ 38% de part. Ces nations investissent massivement dans des installations hyperscale et des réseaux de surveillance avancés. Le contrôle d’accès basé sur l’IA et la robotique renforcent la sécurité opérationnelle dans les campus intelligents. Les gouvernements promeuvent une infrastructure numérique sécurisée alignée sur les lois nationales de cybersécurité. La solide industrie des semi-conducteurs et du cloud de la région accélère l’adoption de la protection physique pilotée par l’IA. Le déploiement rapide de la 5G renforce la demande pour la surveillance et l’automatisation des sites en périphérie.

L’Asie du Sud et l’Océanie émergent comme le cluster régional à la croissance la plus rapide (Part : 31%)

L’Inde et l’Australie mènent une croissance rapide avec une numérisation soutenue par le gouvernement et un fort investissement dans le cloud. Le marché de la sécurité physique des centres de données en Asie-Pacifique dans cette sous-région bénéficie de nouvelles constructions de colocation et d’hyperscale. L’augmentation des investissements directs étrangers renforce les partenariats avec des fournisseurs de sécurité mondiaux. Les secteurs en expansion de la fintech, de la vente au détail et de la santé exigent des installations certifiées pour la conformité. L’accent mis par l’Australie sur une infrastructure sécurisée et alimentée par des énergies renouvelables soutient l’adoption de la sécurité axée sur la durabilité. Le projet de loi sur la protection des données de l’Inde accélère la fabrication nationale d’équipements d’accès et de surveillance.

- Par exemple, le Ministère de l’Électronique et des Technologies de l’Information (MeitY) de l’Inde a promu l’adoption de technologies de surveillance pilotées par l’IA dans le cadre d’initiatives numériques nationales, tandis que des entreprises comme Staqu Technologies ont développé des plateformes d’analyse vidéo basées sur l’IA telles que JARVIS pour améliorer la surveillance de la sécurité et la détection des menaces dans les infrastructures critiques.

L’Asie du Sud-Est renforce sa position en tant que hub de connectivité régional (Part : 27%)

Singapour, l’Indonésie et la Malaisie stimulent le rôle de l’Asie du Sud-Est en tant que corridor de données stratégique. Elle bénéficie de la demande croissante pour l’hébergement transfrontalier et les systèmes de périmètre activés par l’IA. Singapour maintient son leadership grâce à des cadres réglementaires robustes et une intégration de la sécurité multi-locataires. L’Indonésie émerge comme un point chaud de croissance avec des projets de campus hyperscale à grande échelle. La Malaisie et la Thaïlande étendent leurs installations de niveau entreprise pour soutenir les opérations régionales de commerce électronique et financières. Des politiques fiscales favorables et des initiatives de villes intelligentes soutiennent la croissance des infrastructures et améliorent le déploiement de la sécurité physique.

- Par exemple, l’Infocomm Media Development Authority (IMDA) de Singapour a publié des directives consultatives en 2025 pour renforcer la résilience et la sécurité des centres de données, recommandant une surveillance avancée, une gestion des risques et des mesures de continuité des activités pour renforcer la sécurité opérationnelle dans les installations multi-locataires.

Informations Compétitives :

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls International plc

- Cisco Systems, Inc.

- Axis Communications AB

- Zhejiang Dahua Technology Co., Ltd.

- Schneider Electric SE

- Siemens AG

- ABB Ltd

- Genetec Inc.

Le paysage concurrentiel montre une forte présence de fournisseurs mondiaux bien établis offrant des solutions de sécurité intégrées. Les entreprises avec de larges portefeuilles en contrôle d’accès, vidéosurveillance, détection d’intrusion et gestion intégrée des bâtiments sont en tête. Beaucoup combinent matériel et logiciel pour fournir des solutions complètes adaptées aux centres de données et aux infrastructures critiques. Les entreprises ayant une portée mondiale et des réseaux de distribution locaux gagnent du terrain en s’alignant sur les exigences de conformité et réglementaires à travers l’Asie-Pacifique. Les fournisseurs plus petits ou régionaux tentent de conquérir des clients de niche grâce à des offres rentables ou spécialisées. La concurrence reste intense. Elle favorise les fournisseurs qui livrent des systèmes évolutifs et fiables avec un fort support de service et des voies de mise à niveau.

Développements Récents :

Développements Récents :

- En octobre 2025, ASSA ABLOY a acquis Kentix GmbH, une entreprise allemande spécialisée dans les produits de surveillance et de contrôle d’accès conçus pour les centres de données, renforçant ainsi leurs capacités en matière de sécurité physique pour ce secteur.

- En janvier 2025, ASSA ABLOY a également acquis InVue, un fournisseur basé à Charlotte de solutions de protection des actifs et de contrôle d’accès, s’alignant sur leur stratégie d’expansion mondiale dans le contrôle d’accès et la protection des actifs.

- En juin 2024, Honeywell International Inc. a complété l’acquisition de la division Global Access Solutions de Carrier Global Corporation pour 4,95 milliards de dollars, enrichissant son portefeuille d’automatisation des bâtiments avec des solutions avancées de contrôle d’accès comme LenelS2, Onity et Supra, qui répondent aux besoins de sécurité dans les centres de données, y compris ceux en Espagne.

- En décembre 2024, Bosch Sicherheitssysteme GmbH a vendu son activité de produits de technologie de sécurité et de communication à la société d’investissement européenne Triton. La transaction comprenait trois unités commerciales : Vidéo, Accès et Intrusion, et Communication, alors que Bosch vise à se concentrer davantage sur le secteur de l’intégration de systèmes.