Résumé exécutif :

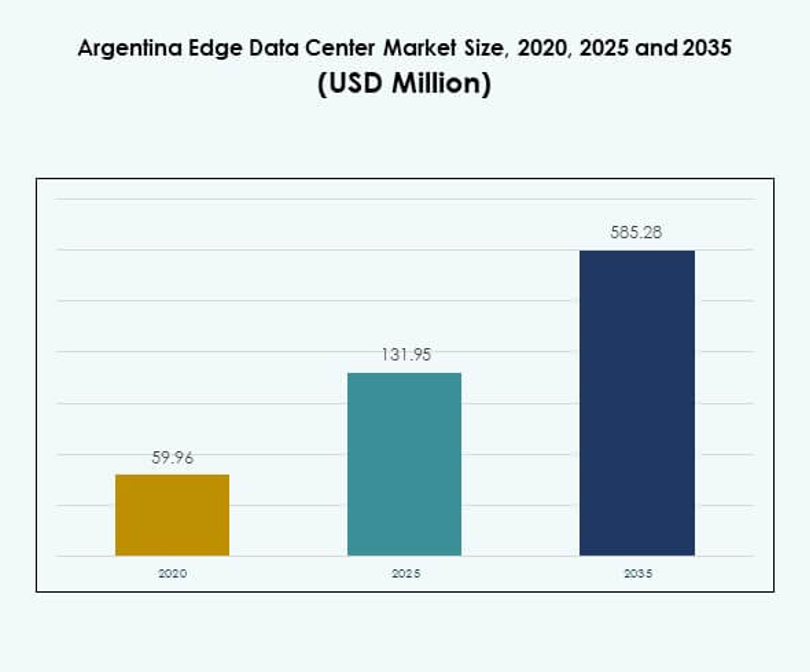

La taille du marché des centres de données Edge en Argentine était évaluée à 59,96 millions USD en 2020, à 131,95 millions USD en 2025 et devrait atteindre 585,28 millions USD d’ici 2035, avec un TCAC de 15,93 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Edge en Argentine 2025 |

131,95 millions USD |

| Marché des Centres de Données Edge en Argentine, TCAC |

15,93 % |

| Taille du Marché des Centres de Données Edge en Argentine 2035 |

585,28 millions USD |

La forte transformation numérique et la demande croissante de services à faible latence stimulent le marché. Les entreprises déplacent les charges de travail plus près des utilisateurs, soutenues par l’adoption rapide du cloud, le déploiement de la 5G et l’intégration de l’IoT. Les investissements stratégiques des acteurs mondiaux et locaux renforcent l’infrastructure et créent des opportunités pour des solutions edge efficaces et évolutives. Le marché devient un centre clé pour les investisseurs cherchant une croissance avancée de l’infrastructure.

Buenos Aires domine le marché grâce à une forte connectivité, une infrastructure de fibre avancée et une forte concentration d’entreprises. Les régions centrales émergent comme des emplacements attractifs soutenus par une activité industrielle croissante et une amélioration de la portée du réseau. Les zones nord et sud se développent avec de nouvelles initiatives d’infrastructure et une adoption croissante de l’edge dans les zones mal desservies. Cela crée une base équilibrée pour l’expansion nationale du marché.

Moteurs du Marché

Adoption Rapide de la Transformation Numérique et de l’Infrastructure Informatique Distribuée

Le marché des centres de données Edge en Argentine se développe grâce à une transformation numérique généralisée dans les industries clés. Les entreprises déplacent les charges de travail vers une infrastructure localisée pour réduire la latence et améliorer la résilience opérationnelle. Cela aide les organisations à déployer des applications d’IA et d’IoT avec plus de rapidité et d’efficacité. Les investissements publics et privés dans les réseaux de fibre créent une base solide pour l’expansion de l’edge. Les secteurs des services financiers, des télécommunications et du commerce de détail mènent cette transition avec de fortes stratégies de numérisation. Les nœuds edge permettent une connectivité plus intelligente, un traitement des données fiable et des informations en temps réel. Les investisseurs considèrent l’Argentine comme un centre stratégique pour l’infrastructure informatique de nouvelle génération. Les fondamentaux solides du marché continuent d’attirer de nouveaux capitaux et partenariats.

Expansion des Écosystèmes Cloud et Intégration des Technologies Informatiques Avancées

Les fournisseurs de cloud augmentent leur présence locale pour répondre à la demande croissante des entreprises. La convergence edge et cloud transforme la livraison des applications et des services numériques. Elle améliore l’agilité opérationnelle tout en renforçant la conformité avec les réglementations locales sur les données. L’utilisation croissante de la technologie 5G stimule la demande pour des nœuds edge près des centres urbains. Les entreprises adoptent des modèles de déploiement hybrides pour obtenir une latence réduite et un meilleur contrôle. Les fournisseurs de services locaux établissent des partenariats avec les hyperscalers pour renforcer les écosystèmes informatiques. Les outils d’automatisation et de surveillance pilotés par l’IA améliorent la performance et la transparence opérationnelle. Cette tendance renforce la croissance de l’infrastructure numérique de l’Argentine et la stabilité du marché à long terme.

Demande Croissante pour des Applications à Faible Latence dans les Industries Critiques

La connectivité à faible latence devient un avantage concurrentiel pour les entreprises dans les secteurs des télécommunications, de la finance et de la fabrication. Les réseaux edge rapprochent le calcul des utilisateurs, améliorant la prise de décision en temps réel. Cela réduit la dépendance aux centres cloud distants et améliore la fiabilité des services. Des secteurs comme la fintech, le commerce électronique et la logistique investissent dans des nœuds edge pour la sécurité des transactions et l’expérience utilisateur. Les initiatives de villes intelligentes poussent les municipalités à adopter des cadres informatiques localisés. Les plateformes IoT industrielles stimulent également la demande pour des couches de traitement plus rapides et plus fiables. Cela crée de nouvelles opportunités commerciales pour les investisseurs et les développeurs d’infrastructure. Une forte adoption par les entreprises établit une base solide pour une croissance soutenue du marché.

- Par exemple, Mercado Libre a amélioré son expérience de paiement en intégrant AWS IoT Core, réduisant avec succès le temps de traitement des paiements de 8 secondes à moins de 1 seconde lors des pics de transactions à fort volume. Cette réalisation a directement amélioré l’efficacité opérationnelle et la satisfaction client grâce à une infrastructure à faible latence alimentée par AWS à partir de janvier 2025.

Initiatives Gouvernementales de Soutien et Fortes Investissements du Secteur Privé

Les stratégies numériques nationales accélèrent le développement de l’infrastructure edge en Argentine. Les programmes réglementaires soutiennent la modernisation des réseaux et les améliorations de la connectivité rurale. Cela crée des conditions favorables pour les partenariats public-privé et les flux d’investissements mondiaux. Les opérateurs télécoms étendent la couverture en fibre optique et déploient des micro-centres de données. Les acteurs de l’énergie et des services publics s’alignent sur les objectifs de durabilité pour soutenir des déploiements efficaces. Les entreprises technologiques investissent dans des installations edge modulaires et conteneurisées pour un déploiement plus rapide. Ces initiatives améliorent la compétitivité et la prestation de services dans tous les secteurs. Une direction politique claire et des volumes d’investissement croissants stimulent une dynamique de marché plus forte.

- Par exemple, YPF Luz exploite le plus grand réseau privé de production d’électricité d’Argentine avec une capacité installée de 3,4 GW, fournissant 9,3 % de l’électricité nationale, et joue un rôle clé dans l’expansion de l’infrastructure des énergies renouvelables.

Tendances du Marché

Déploiement Croissant de Centres de Données Edge Modulaires et Conteneurisés

L’infrastructure modulaire gagne en popularité en raison des délais de déploiement rapides et des coûts initiaux réduits. Les installations Edge se rapprochent des zones urbaines et semi-urbaines pour soutenir la demande numérique croissante. Cela permet aux opérateurs de se développer rapidement et de répondre aux besoins dynamiques des entreprises. Les modules standardisés offrent une capacité flexible et une facilité d’intégration avec les réseaux existants. Les opérateurs télécoms adoptent des solutions modulaires pour étendre la couverture dans les zones mal desservies. Les conceptions écoénergétiques réduisent les dépenses opérationnelles pour les opérateurs. Les acteurs du marché utilisent des constructions préfabriquées pour respecter des délais de mise sur le marché stricts. Cette tendance façonne la manière dont l’infrastructure numérique est construite dans le pays.

Intégration croissante des énergies renouvelables et des solutions de centres de données verts

La durabilité influence la planification de l’infrastructure et les modèles opérationnels. Les systèmes écoénergétiques deviennent centraux pour les nouveaux déploiements Edge en Argentine. Ils soutiennent les objectifs nationaux de réduction des émissions de carbone et de croissance durable. Les opérateurs de centres de données investissent dans des technologies de refroidissement avancées et des énergies renouvelables. Les solutions de puissance hybride réduisent les coûts énergétiques à long terme et améliorent la fiabilité. Les investisseurs privilégient les certifications vertes pour attirer des clients d’entreprise et des partenariats mondiaux. Les installations Edge adoptent des systèmes de stockage d’énergie efficaces pour une alimentation électrique constante. Le passage à l’intégration des énergies propres renforce la compétitivité du marché à long terme.

Émergence de l’IA et de l’automatisation pour l’optimisation des réseaux et la gestion des ressources

L’intelligence artificielle transforme la façon dont les réseaux Edge fonctionnent et se développent. Les outils d’IA permettent une maintenance prédictive et une allocation dynamique des charges de travail. Cela améliore l’efficacité énergétique, réduit les temps d’arrêt et renforce la transparence opérationnelle. L’automatisation permet l’optimisation en temps réel des ressources en énergie, refroidissement et capacité. Les fournisseurs de services intègrent des plateformes d’IA pour répondre aux attentes croissantes des clients. Les analyses basées sur l’IA aident les opérateurs à prendre des décisions d’investissement et de capacité plus intelligentes. Cette tendance renforce la résilience opérationnelle et réduit les coûts de maintenance. L’utilisation stratégique de l’IA positionne les réseaux Edge comme des facilitateurs clés des applications avancées.

Rôle croissant des réseaux 5G et de l’IoT dans la croissance de l’informatique Edge

Le déploiement de l’infrastructure 5G stimule l’adoption de l’Edge dans les secteurs à forte demande. Les opérateurs télécoms accélèrent les investissements pour permettre des services à faible latence à l’échelle nationale. Cela soutient les applications dans les véhicules autonomes, les usines intelligentes et les soins de santé numériques. Les entreprises combinent la 5G et l’IoT pour construire des écosystèmes connectés avancés. Les installations Edge traitent les flux de données en temps réel plus efficacement que les centres cloud centralisés. Cela aide à améliorer la réactivité et l’évolutivité pour les opérations critiques. Les industries utilisent ces réseaux pour débloquer de nouveaux modèles de revenus et capacités de service. Le déploiement de la 5G devient un facilitateur majeur pour l’expansion de l’infrastructure distribuée.

Défis du marché

Barrières de dépenses en capital élevées et de coûts opérationnels pour les déploiements Edge

Le marché des centres de données Edge en Argentine fait face à des contraintes liées au financement et aux coûts. L’infrastructure Edge nécessite un investissement significatif dans le développement du réseau, les systèmes d’alimentation, et la sécurité. Cela retarde souvent les délais des projets et limite l’entrée des plus petits acteurs sur le marché. Les coûts opérationnels restent élevés en raison des prix de l’énergie et des besoins en maintenance technique. Cela crée une pression sur la rentabilité et les stratégies de tarification pour les fournisseurs de services. La forte intensité en capital affecte également l’évolutivité et la couverture géographique. Les investisseurs recherchent des cycles de remboursement plus longs, ce qui ralentit l’expansion du marché. Surmonter ces obstacles nécessite un soutien politique, des technologies d’optimisation des coûts, et des modèles de financement innovants.

Complexité réglementaire, lacunes en matière de connectivité, et pénurie de compétences techniques

L’environnement réglementaire reste fragmenté et incohérent selon les juridictions. Cela complique les processus de planification, d’autorisation, et de licence pour les déploiements Edge. La couverture limitée en réseau haut débit en dehors des zones urbaines restreint l’expansion potentielle. Cela impacte les délais de déploiement et l’efficacité globale de l’infrastructure. Les pénuries de compétences techniques ralentissent également l’adoption et augmentent la dépendance à l’expertise étrangère. Les petits opérateurs luttent avec les coûts de conformité et le manque de standardisation. Cela crée un paysage concurrentiel inégal et ralentit la couverture nationale. Aborder ces problèmes est crucial pour atteindre une croissance du marché durable et inclusive.

Opportunités de marché

Positionnement stratégique de l’Argentine en tant que hub régional d’infrastructure Edge

Le marché des centres de données Edge en Argentine offre des opportunités significatives grâce à sa position géographique et économique. L’Argentine peut agir comme un pont de connectivité régional pour les entreprises latino-américaines. Elle attire l’attention des hyperscalers, des opérateurs télécoms, et des investisseurs en infrastructure. Buenos Aires sert de passerelle centrale pour l’interconnexion des réseaux et l’expansion des services. Les opérateurs locaux peuvent se développer grâce à des partenariats stratégiques avec des acteurs mondiaux. La forte demande des entreprises augmente le besoin de colocation et de nœuds Edge. Cela crée des conditions favorables pour des flux de capitaux à long terme. Renforcer les liens de connectivité peut aider à positionner l’Argentine comme un leader de l’infrastructure numérique dans la région.

Potentiel croissant pour l’adoption par les entreprises dans les zones mal desservies et émergentes

Les zones mal desservies présentent un fort potentiel pour l’expansion du réseau Edge. Cela permet aux industries d’atteindre une connectivité à faible latence et de meilleures expériences utilisateur. Les gouvernements locaux soutiennent les initiatives visant à construire de nouveaux corridors numériques. Les investissements dans l’infrastructure énergétique et de connectivité améliorent la faisabilité des projets. Les fournisseurs de services technologiques peuvent capturer de nouveaux segments en offrant des solutions Edge personnalisées. Les conceptions modulaires et économes en énergie aident à réduire les barrières à l’entrée sur le marché. S’étendre dans de nouvelles régions peut créer de nouvelles sources de revenus et des avantages concurrentiels. Le fort intérêt des entreprises crée un environnement favorable au développement d’opportunités à long terme.

Segmentation du marché

Par composant

La solution domine ce segment avec une part de marché significative grâce à une forte adoption par les entreprises. Elle prend en charge des fonctions critiques telles que le traitement des données en temps réel, la sécurité réseau et l’optimisation de l’énergie. Les services jouent un rôle croissant dans la gestion et le support des infrastructures, permettant des opérations efficaces. L’intégration de l’IA, de l’automatisation et des plateformes de surveillance renforce la performance globale. Les fournisseurs de services se concentrent sur le support, la maintenance et les mises à jour pour la scalabilité. Les entreprises préfèrent des solutions intégrées pour assurer une connectivité et une performance fluides. Les contrats de services gérés gagnent en popularité parmi les grandes organisations. Cette structure soutient un contrôle opérationnel plus fort et une flexibilité.

Par Type de Centre de Données

Les centres de données de colocation en périphérie détiennent la plus grande part dans ce segment. Ils offrent une infrastructure flexible et évolutive pour les entreprises sans investissement initial important. Les centres gérés et en cloud en périphérie augmentent en raison des demandes de réseaux hybrides. Les centres de données appartenant aux entreprises continuent de prendre en charge les charges de travail critiques. Cela permet aux entreprises de maintenir le contrôle et la conformité dans les secteurs réglementés. Les hubs de colocation attirent des investissements de la part des hyperscalers et des fournisseurs de télécommunications. Les modèles de tarification flexibles élargissent leur attrait à travers les industries. Cette diversité dans les types de centres de données renforce l’écosystème global de périphérie en Argentine.

Par Modèle de Déploiement

Le déploiement hybride mène ce segment avec une forte adoption dans de multiples industries. Il offre un meilleur contrôle, sécurité et scalabilité par rapport aux structures à modèle unique. Les déploiements basés sur le cloud suivent de près en raison de leur flexibilité et de leur efficacité en termes de coûts. Les modèles sur site restent pertinents dans les secteurs ayant des besoins stricts de conformité et de sécurité. Cela permet aux organisations de gérer des charges de travail sensibles avec précision. Les entreprises intègrent des nœuds de périphérie dans des réseaux hybrides pour une meilleure répartition des charges de travail. Cette approche soutient l’agilité opérationnelle et améliore les expériences utilisateur. La tendance entraîne plus d’investissements dans les solutions hybrides.

Par Taille d’Entreprise

Les grandes entreprises dominent le segment grâce à une forte capacité financière et une adoption précoce. Elles déploient des infrastructures de périphérie pour soutenir les applications d’IA, IoT et 5G. Les PME adoptent des solutions de périphérie modulaires pour rester compétitives sur les marchés numériques. Cela permet aux plus petits acteurs de tirer parti de la technologie avancée sans coûts en capital majeurs. Les offres de services sur mesure élargissent la participation des PME. Les plateformes de périphérie permettent des opérations plus efficaces pour les deux segments. Les modèles de tarification et de support évolutifs stimulent une adoption plus large par les entreprises. Cet équilibre crée une structure concurrentielle saine à travers les tailles d’entreprise.

Par Application / Cas d’Utilisation

La surveillance de l’énergie mène ce segment avec une forte intégration dans les installations industrielles et commerciales. Elle soutient l’efficacité opérationnelle, l’optimisation des coûts et la fiabilité. La gestion des actifs et la surveillance de la capacité suivent de près en raison de leur rôle dans les opérations en temps réel. La surveillance environnementale se développe en raison des objectifs de durabilité et de l’attention réglementaire. La BI et l’analytique aident les entreprises à prendre des décisions plus rapides et plus intelligentes. Cela améliore l’allocation des ressources et la performance à travers les réseaux distribués. La demande de diversité des applications renforce la profondeur du marché. Cette large base d’applications rend l’infrastructure de périphérie centrale aux opérations des entreprises.

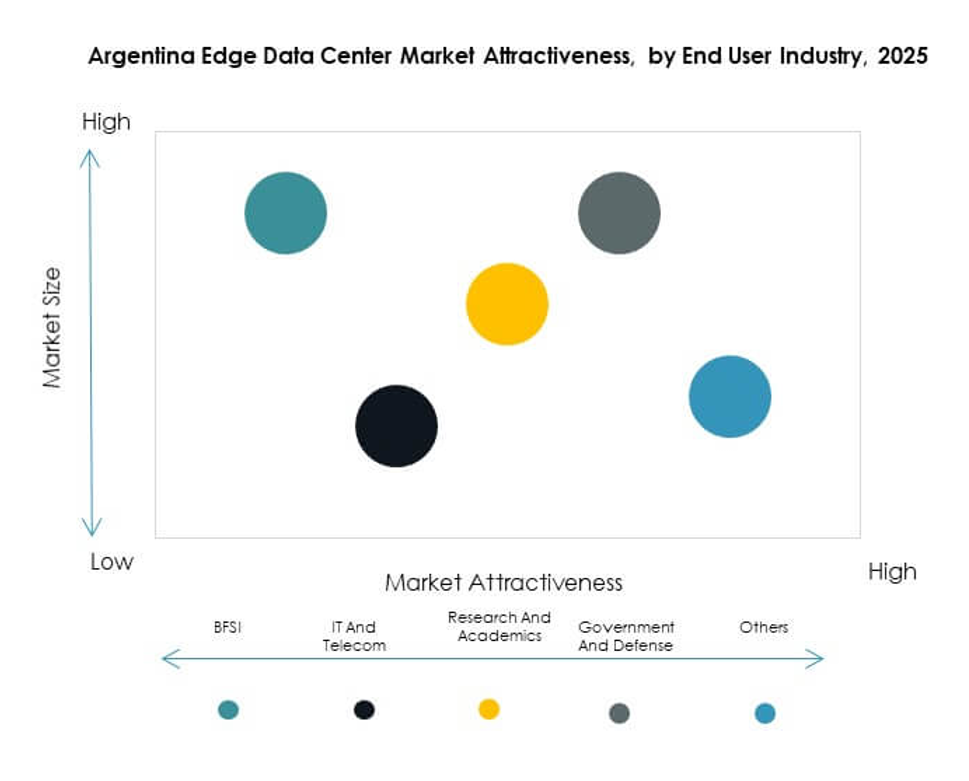

Par Industrie Utilisatrice Finale

Les technologies de l’information et les télécommunications dominent ce segment avec la plus grande part de marché. Les secteurs BFSI et de la vente au détail augmentent leurs investissements pour améliorer la sécurité des transactions et l’expérience client. Le secteur de la santé adopte des nœuds de périphérie pour soutenir les plateformes de santé connectées et la protection des données des patients. L’énergie et les services publics intègrent des systèmes de périphérie pour surveiller les actifs distribués. L’aérospatiale et la défense nécessitent un traitement en temps réel pour les applications critiques. Cela stimule une forte adoption d’une infrastructure sécurisée et performante. Cette base industrielle large crée un potentiel de croissance important dans plusieurs secteurs.

Perspectives Régionales

Région de Buenos Aires : Sous-région Leader avec une Infrastructure Numérique Solide

Buenos Aires détient la plus grande part de marché avec 56% grâce à son écosystème numérique avancé. La ville a une forte pénétration de la fibre, une présence importante d’entreprises et des investissements de hyperscalers. Elle offre une connectivité fiable, en faisant un centre idéal pour les déploiements de périphérie. Elle bénéficie d’une forte demande dans les secteurs financier, des télécommunications et de la vente au détail. De solides partenariats gouvernementaux et privés accélèrent la modernisation des infrastructures. Buenos Aires attire des investissements majeurs dans les installations de colocation et de centres de données modulaires. Cette domination l’établit comme une passerelle numérique centrale pour la région.

- Par exemple, Claro Argentina a investi 30 millions de dollars pour construire un centre de données modulaire de 1 300 m² au 77 rue Brasil à Buenos Aires, conçu pour répondre aux normes Tier III, renforçant la capacité d’infrastructure numérique de la ville.

Région Centrale : Cluster de Périphérie Émergent avec Connectivité en Expansion

La région centrale détient une part de 27% du marché des centres de données de périphérie en Argentine. Cette zone connaît une augmentation du déploiement d’installations de périphérie modulaires et des mises à niveau des infrastructures de télécommunications. Elle devient une zone privilégiée pour la logistique, la fabrication et les opérations industrielles. L’expansion du réseau de fibres améliore la connectivité et la fiabilité de la prestation de services. Les entreprises explorent des modèles hybrides pour répondre à la demande régionale croissante. Les fournisseurs de services technologiques établissent des partenariats locaux pour soutenir les stratégies d’expansion. Cette région se positionne comme un contributeur croissant à l’écosystème national de périphérie.

- Par exemple, Telecom Argentina a annoncé des plans pour étendre son réseau 5G de 550 à 750 sites actifs d’ici la fin de 2025 et mettre à niveau ses 16 centres de données nationaux à une capacité de 10 MW chacun pour soutenir les charges de travail des entreprises et renforcer la connectivité nationale.

Régions Nord et Sud : Zones en Développement avec Potentiel de Croissance

Les régions nord et sud représentent ensemble 17% de la part de marché totale. Ces zones émergent avec un fort accent gouvernemental sur les programmes de connectivité. Elles bénéficient de coûts de déploiement inférieurs et d’une infrastructure énergétique en croissance. Les entreprises régionales adoptent le calcul en périphérie pour soutenir les opérations locales et le développement rural. Les projets d’infrastructure améliorent l’accessibilité numérique et la couverture des services. Cela crée des opportunités pour les opérateurs ciblant les zones mal desservies. Les régions deviennent progressivement importantes pour l’expansion du réseau national et la croissance à long terme de la périphérie.

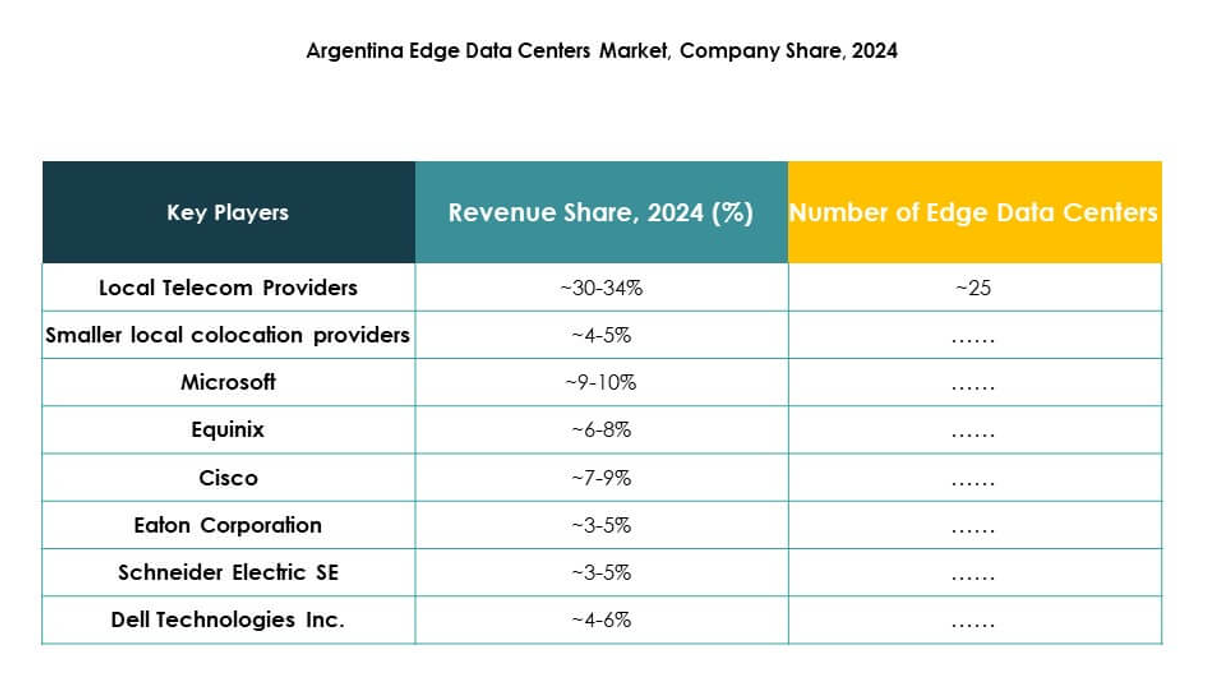

Informations Compétitives :

- Fournisseurs de Télécommunications Locaux

- Fournisseurs de Colocation Locaux Plus Petits

- Huawei Technologies

- Equinix

- Digital Realty

- EdgeConneX

- Fujitsu

- Cisco

- Eaton Corporation

- Dell Technologies Inc.

- Microsoft

- VMWare

- Schneider Electric SE

- Rittal GmbH & Co. Kg

- Autres

Le paysage concurrentiel du marché des centres de données Edge en Argentine est défini par un mélange de leaders mondiaux et d’opérateurs locaux solides. Il connaît une expansion rapide de l’infrastructure menée par des entreprises se concentrant sur des solutions modulaires, évolutives et écoénergétiques. Des fournisseurs mondiaux comme Equinix, Digital Realty et Huawei renforcent leur présence grâce à des partenariats et des investissements en colocation. Les opérateurs télécoms locaux et les fournisseurs de colocation jouent un rôle clé dans la couverture régionale et la fourniture de services à faible latence. Des entreprises technologiques telles que Cisco, Fujitsu et Dell Technologies stimulent l’innovation dans les réseaux, l’énergie et l’automatisation. Schneider Electric et Eaton fournissent des solutions critiques en matière d’énergie et d’infrastructure pour soutenir la disponibilité et l’efficacité énergétique. Le marché reste compétitif avec une expansion active des capacités, des alliances stratégiques et des initiatives de développement de produits.

Développements Récents :

- En août 2025, Cirion Technologies a annoncé l’expansion de son centre de données BUE1 à Buenos Aires, en Argentine, soulignant son engagement envers l’innovation et une connectivité régionale améliorée. Cette expansion vise à soutenir la transformation numérique sur le marché en fournissant des solutions avancées et évolutives de centres de données Edge pour les entreprises locales et les clients internationaux.

- En octobre 2024, G2K d’Argentine a annoncé son intention de lancer une nouvelle installation de centre de données de 10 MW à Buenos Aires en 2025, avec un investissement initial de 20 millions de dollars, visant à évoluer rapidement pour répondre à la croissance anticipée de la demande de services locaux de centres de données et d’hébergement.