Résumé exécutif :

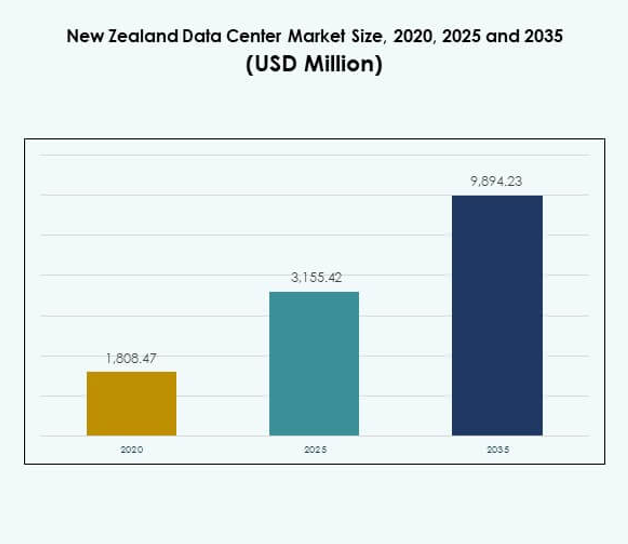

La taille du marché des centres de données en Nouvelle-Zélande était évaluée à 1 808,47 millions USD en 2020, atteignant 3 155,42 millions USD en 2025, et devrait atteindre 9 894,23 millions USD d’ici 2035, avec un TCAC de 12,02 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Nouvelle-Zélande 2025 |

3 155,42 millions USD |

| Marché des Centres de Données en Nouvelle-Zélande, TCAC |

12,02 % |

| Taille du Marché des Centres de Données en Nouvelle-Zélande 2035 |

9 894,23 millions USD |

La croissance du marché est stimulée par l’adoption du cloud, la transformation numérique rapide et la demande croissante d’infrastructures évolutives. Les entreprises investissent massivement dans des technologies avancées telles que l’IA, le calcul en périphérie et l’intégration des énergies vertes pour renforcer l’efficacité et la sécurité. Le marché revêt une importance stratégique pour les entreprises et les investisseurs en permettant la résilience numérique, en améliorant l’efficacité des coûts et en fournissant une infrastructure fiable pour soutenir les industries en évolution.

Régionalement, l’île du Nord domine grâce à sa forte connectivité, sa concentration d’entreprises et la présence gouvernementale. L’île du Sud émerge avec la croissance des installations modulaires et de récupération après sinistre, attirant les entreprises recherchant résilience et avantages de coûts. D’autres régions montrent une adoption plus modeste mais régulière, avec des déploiements localisés soutenant les secteurs de la santé, de l’éducation et de l’énergie.

Moteurs du Marché

Transformation Numérique Croissante et Adoption du Cloud dans les Opérations d’Entreprise

Le marché des centres de données en Nouvelle-Zélande se développe grâce aux entreprises accélérant la transformation numérique et adoptant l’infrastructure cloud. Les entreprises de divers secteurs transfèrent leurs charges de travail vers des plateformes hybrides et basées sur le cloud pour améliorer l’agilité et l’évolutivité. Ce moteur est renforcé par la demande croissante de stockage sécurisé, de réseaux à haute vitesse et de prestation de services ininterrompue. Les entreprises privilégient les centres de données pour soutenir la planification des ressources d’entreprise, l’analyse avancée et les plateformes d’engagement client. Il est clair que l’adoption du cloud permet l’efficacité des coûts et la fiabilité opérationnelle. Les investisseurs trouvent le secteur attrayant en raison de rendements constants. Les clients d’entreprise préfèrent les fournisseurs qui intègrent la durabilité avec la performance. Le marché est stratégiquement positionné pour soutenir les besoins technologiques évolutifs des entreprises.

Demande Croissante pour le Calcul Avancé et l’Infrastructure à Haute Capacité

La demande de puissance informatique avancée entraîne de grands investissements dans des serveurs à haute capacité, des systèmes de stockage et de réseau. Le marché des centres de données en Nouvelle-Zélande bénéficie de l’utilisation croissante de l’intelligence artificielle, de l’apprentissage automatique et des plateformes de big data dans divers secteurs. Les organisations nécessitent une infrastructure évolutive pour gérer des charges de travail lourdes en ressources et des applications intensives en données. La croissance du commerce électronique, des services en ligne et du streaming multimédia accélère encore les investissements dans l’infrastructure. Il est évident que les entreprises se concentrent sur la réduction de la latence tout en améliorant la sécurité. La poussée pour du matériel à faible consommation et écoénergétique renforce ce moteur. Les entreprises s’associent de plus en plus avec des fournisseurs hyperscale et de colocation. Les investisseurs reconnaissent la rentabilité de la croissance soutenue par l’infrastructure.

- Par exemple, en septembre 2025, Amazon Web Services (AWS) a officiellement commencé ses opérations pour sa région Asie-Pacifique (Nouvelle-Zélande), lançant trois zones de disponibilité conçues pour améliorer la redondance et la résilience locales, et apportant la suite complète d’outils cloud, de stockage, de base de données et d’apprentissage automatique d’AWS directement aux entreprises néo-zélandaises.

Innovation dans l’Informatique de Périphérie et les Micro Centres de Données Émergents

L’adoption de l’informatique de périphérie joue un rôle clé dans la transformation du paysage du marché en soutenant le traitement des données en temps réel plus près des utilisateurs. Le marché des centres de données en Nouvelle-Zélande gagne en dynamisme grâce aux micro et modulaires centres de données émergents. Ces installations sont conçues pour répondre aux demandes de connectivité dans des secteurs tels que les télécommunications, le commerce de détail et la santé. L’adoption de la périphérie améliore les temps de réponse pour les applications critiques tout en réduisant la pression sur la bande passante. Cela devient une nécessité pour les entreprises visant à offrir des expériences client plus rapides. Les fournisseurs investissent dans des solutions modulaires pour améliorer la vitesse de déploiement. L’adoption croissante de l’IoT renforce la pertinence des stratégies basées sur la périphérie. Les investisseurs voient l’évolutivité et l’efficacité des coûts comme de fortes attractions.

Importance Stratégique des Innovations de Centres de Données Écologiques pour la Croissance des Entreprises

L’innovation verte façonne les modèles d’investissement, les entreprises privilégiant des solutions durables et écoénergétiques. Le marché des centres de données en Nouvelle-Zélande est d’une importance stratégique pour les entreprises et les investisseurs en raison de son accent sur l’intégration des énergies renouvelables et la réduction de l’empreinte carbone. Les opérateurs développent des systèmes de refroidissement et de gestion de l’énergie respectueux de l’environnement pour se conformer aux objectifs réglementaires et environnementaux. Cela crée une forte adéquation avec les politiques climatiques nationales. Les entreprises préfèrent les fournisseurs de centres de données qui démontrent une performance de durabilité mesurable. L’adoption à grande échelle des énergies renouvelables réduit les risques opérationnels pour les investisseurs. Les entreprises bénéficient également d’avantages réputationnels en utilisant des fournisseurs responsables sur le plan environnemental. Le passage à une infrastructure verte assure une croissance à long terme.

- Par exemple, lors de l’ouverture en décembre 2024 de la région cloud de Microsoft en Nouvelle-Zélande, l’entreprise a confirmé qu’elle fonctionnerait entièrement avec de l’énergie sans carbone, obtenue grâce à un accord géothermique de 51,4 MW sur 10 ans avec Contact Energy, établissant un nouveau précédent national pour une infrastructure numérique durable.

Tendances du Marché

Intégration de l’Intelligence Artificielle pour Améliorer l’Efficacité et l’Utilisation des Ressources

L’adoption de l’intelligence artificielle transforme la gestion des installations en automatisant les systèmes de refroidissement, d’utilisation de l’énergie et de sécurité. Le marché des centres de données en Nouvelle-Zélande observe l’intégration de l’IA pour optimiser les opérations en temps réel et prévoir les besoins de maintenance. L’IA permet aux centres de données de répartir efficacement les charges de travail entre les serveurs. Elle réduit les risques de temps d’arrêt tout en améliorant la fiabilité. Les opérateurs se concentrent sur la modélisation prédictive pour garantir des économies d’énergie. Les entreprises apprécient les solutions dirigées par l’IA qui améliorent la continuité opérationnelle. Les investisseurs reconnaissent son potentiel à réduire les coûts à long terme. La tendance devrait s’intensifier tant dans les centres hyperscales que dans les centres de colocation.

Expansion de la Souveraineté des Données et des Investissements Axés sur la Conformité

Les réglementations sur la souveraineté des données influencent où les entreprises hébergent et traitent les informations sensibles. Le marché des centres de données en Nouvelle-Zélande s’aligne sur les cadres de conformité nationaux et régionaux pour instaurer la confiance. Les gouvernements mettent l’accent sur l’hébergement sécurisé à l’intérieur des frontières nationales pour protéger la confidentialité des données. Cela incite les entreprises à s’associer à des fournisseurs locaux. Cette tendance augmente la demande pour des installations de colocation et spécifiques aux entreprises. Les investisseurs bénéficient d’opportunités stables et soutenues par la réglementation. Les entreprises dans la finance, la santé et la défense privilégient les fournisseurs avec des certifications de conformité. Les opérateurs étendent les installations avec des cadres d’audit et de surveillance renforcés.

Écosystèmes d’Interconnexion en Croissance Soutenant la Collaboration Intersectorielle

La tendance à l’interconnexion renforce l’échange de données entre les secteurs en reliant les entreprises, les fournisseurs de services et les réseaux au sein d’installations intégrées. Le marché des centres de données en Nouvelle-Zélande bénéficie de la demande pour des services d’interconnexion sécurisés et à haute capacité. Les opérateurs construisent des écosystèmes qui soutiennent la collaboration entre le cloud, les télécoms et les entreprises. Cela permet aux entreprises de s’étendre sans préoccupations de latence. Les fournisseurs de services promeuvent des solutions groupées incluant l’hébergement géré et les services d’interconnexion. Les industries du commerce de détail, des médias et des BFSI adoptent rapidement ces écosystèmes. Les investisseurs reconnaissent les fournisseurs centrés sur l’écosystème comme plus compétitifs. Cette tendance souligne le passage vers des chaînes de valeur intégrées.

Adoption de Plates-formes d’Automatisation pour des Opérations et une Surveillance Rationalisées

Les plates-formes d’automatisation sont déployées pour gérer des charges de travail complexes et réduire la dépendance manuelle. Le marché des centres de données en Nouvelle-Zélande utilise des outils d’orchestration et de virtualisation pour améliorer l’efficacité. Les entreprises comptent sur l’automatisation pour rationaliser la montée en capacité et améliorer la surveillance. Cela réduit les erreurs opérationnelles et diminue les dépenses de maintenance. Les fournisseurs investissent dans des plates-formes d’orchestration activées par l’IA pour une plus grande précision. Les systèmes automatisés soutiennent le déploiement rapide de services dans des environnements cloud et hybrides. Les entreprises considèrent l’automatisation comme essentielle pour les stratégies de rapidité sur le marché. Les investisseurs voient un fort potentiel dans les modèles axés sur l’efficacité. La tendance devrait gagner en traction avec la complexité croissante.

Défis du Marché

Consommation Énergétique Élevée et Préoccupations Croissantes en Matière de Durabilité dans les Opérations

La demande en énergie est un défi pressant pour les opérateurs en raison de la nature énergivore des installations. Le marché des centres de données en Nouvelle-Zélande fait face à une surveillance accrue concernant l’utilisation de l’énergie, les systèmes de refroidissement et les émissions de gaz à effet de serre. Les opérateurs doivent équilibrer l’efficacité des coûts avec les attentes croissantes en matière de durabilité. Il est difficile pour les petits acteurs de rivaliser avec les investissements des grands fournisseurs hyperscale. Les réglementations gouvernementales sur l’efficacité énergétique mettent la pression sur les infrastructures existantes. La demande croissante pour l’intégration d’énergie verte augmente les coûts initiaux. Les entreprises exigent des fournisseurs capables de garantir des pratiques durables. Les investisseurs évaluent les risques financiers liés aux opérations énergivores.

Pénurie de Main-d’œuvre Qualifiée et Menaces Croissantes en Cybersécurité

La pénurie de professionnels qualifiés en réseautique, cybersécurité et opérations de centres de données crée des obstacles à l’expansion. Le marché des centres de données en Nouvelle-Zélande doit faire face à l’augmentation des menaces cybernétiques visant les infrastructures critiques. Il est difficile de maintenir la résilience face à l’évolution des ransomwares et des violations de données. Les entreprises s’attendent à des normes élevées de sécurité et de conformité, ce qui augmente les coûts opérationnels. La disponibilité limitée de main-d’œuvre spécialisée retarde les délais des projets. Les risques cybernétiques exigent un investissement continu dans les systèmes de surveillance et de protection. Les investisseurs restent prudents à l’égard des fournisseurs dépourvus de cadres de sécurité robustes. Les entreprises préfèrent les fournisseurs dotés de capacités avancées de détection des menaces.

Opportunités du Marché

Augmentation des Investissements dans les Installations Hyperscale et de Colocation pour Répondre à la Demande

L’expansion des installations hyperscale et de colocation est une opportunité pour les opérateurs visant à soutenir les besoins croissants des entreprises. Le marché des centres de données en Nouvelle-Zélande bénéficie des investissements des fournisseurs de cloud multinationaux dans des infrastructures évolutives. Cela crée une forte demande pour des partenariats et des modèles de services localisés. Les entreprises recherchent des fournisseurs capables d’offrir des solutions flexibles et à faible latence. Les opérateurs de colocation attirent les PME en proposant un hébergement rentable. Les investisseurs trouvent les projets hyperscale attrayants en raison de leur échelle et de leur stabilité. L’opportunité est renforcée par la croissance des entreprises natives du cloud.

Intégration des Énergies Renouvelables pour Améliorer la Compétitivité du Marché

Les stratégies d’investissement axées sur la durabilité ouvrent de nouvelles opportunités pour les fournisseurs cherchant des avantages concurrentiels. Le marché des centres de données en Nouvelle-Zélande progresse dans l’adoption des énergies renouvelables pour alimenter les installations critiques. Cela s’aligne sur les objectifs environnementaux nationaux et les priorités de durabilité des entreprises. Les entreprises privilégient les fournisseurs de services écologiques pour respecter leurs engagements d’entreprise. Les opérateurs gagnent un avantage stratégique en investissant dans l’énergie propre. Les certifications vertes augmentent la confiance des investisseurs et la visibilité sur le marché. Cette opportunité continuera d’attirer des financements de la part des investisseurs mondiaux en infrastructures.

Segmentation du Marché

Par Composant

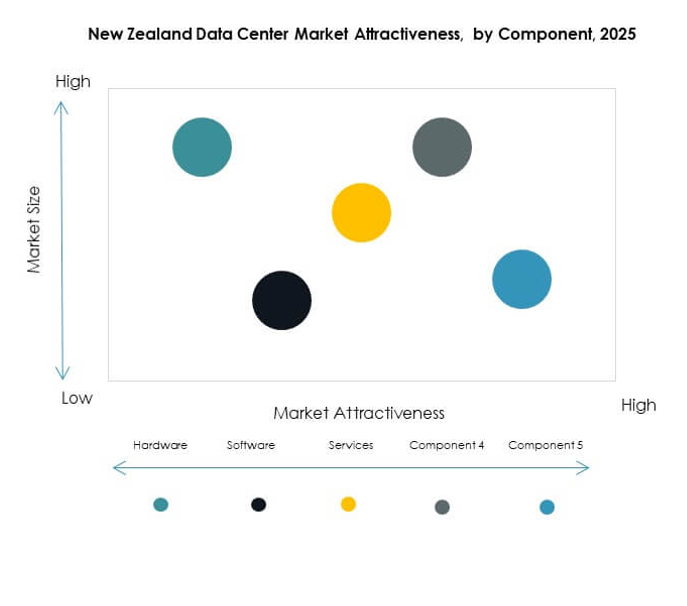

Le matériel domine le marché des centres de données en Nouvelle-Zélande avec des serveurs, du stockage et des réseaux qui alimentent l’infrastructure de base. Une forte demande pour les systèmes d’alimentation et de refroidissement soutient davantage cette domination. Les entreprises comptent sur le matériel pour offrir vitesse, capacité et fiabilité. Les plateformes logicielles, y compris DCIM et la virtualisation, se développent à mesure que les entreprises privilégient l’automatisation. Les services tels que le conseil et les services gérés complètent l’infrastructure, offrant des revenus récurrents. Le matériel détient plus de 45 % de part, soutenu par des mises à niveau et une expansion continues.

Par Type de Centre de Données

Les centres hyperscale dominent le marché des centres de données en Nouvelle-Zélande en raison de l’adoption croissante du cloud à l’échelle mondiale et des charges de travail des entreprises. Les installations de colocation restent essentielles pour les PME recherchant des solutions d’hébergement économiques. Les centres de données d’entreprise soutiennent les organisations avec des environnements sur mesure. Les centres de données de périphérie et micro se développent pour améliorer les temps de réponse. Les installations cloud et IDC se développent rapidement à mesure que les stratégies numériques prennent de l’ampleur. Les méga-centres, bien que moins nombreux, offrent une évolutivité à long terme. Les hyperscales maintiennent une part de marché supérieure à 40%.

Par modèle de déploiement

Le déploiement basé sur le cloud détient la plus grande part du marché des centres de données en Nouvelle-Zélande en raison de son évolutivité et de son efficacité économique. Les modèles sur site restent pertinents pour les industries nécessitant un contrôle des données et la conformité. Les modèles hybrides gagnent en popularité à mesure que les entreprises équilibrent flexibilité et sécurité. Les grandes entreprises préfèrent l’hybride pour optimiser l’infrastructure héritée. Les PME stimulent l’adoption des services cloud publics. Il est clair que le déploiement hybride croîtra régulièrement. Les modèles basés sur le cloud représentent plus de 45% de part de marché.

Par taille d’entreprise

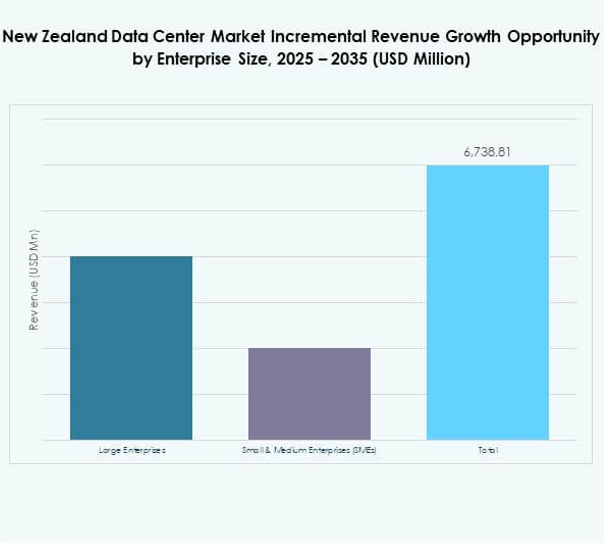

Les grandes entreprises dominent le marché des centres de données en Nouvelle-Zélande en raison de budgets informatiques significatifs et de besoins en stockage de données. Elles exigent une infrastructure sécurisée, évolutive et efficace. Les PME contribuent par l’adoption de services de colocation et de cloud. Il est évident que les PME préfèrent des solutions économiques et flexibles. Les fournisseurs ciblent les PME avec des services modulaires pour accroître la pénétration. Les grandes entreprises maintiennent plus de 60% de part de marché. Leurs contrats à long terme renforcent la stabilité du marché et la confiance des investisseurs.

Par application / cas d’utilisation

Le secteur IT et télécom domine le marché des centres de données en Nouvelle-Zélande avec une forte demande pour la bande passante et la connectivité. Le secteur BFSI reste clé en raison des services intensifs en données et des exigences de conformité. Le gouvernement et la défense priorisent la sécurité et la souveraineté. Le secteur de la santé investit dans les dossiers numériques et la télémédecine. Le commerce de détail et le e-commerce stimulent la demande pour des solutions évolutives. Les médias et le divertissement nécessitent une infrastructure à haute capacité pour le streaming. Les secteurs de la fabrication et de l’éducation sont des contributeurs émergents. Le secteur IT et télécom assure plus de 30% de part de marché.

Par industrie utilisateur final

Les fournisseurs de services cloud dominent le marché des centres de données en Nouvelle-Zélande en raison de la demande croissante pour les services hébergés. Les entreprises contribuent de manière significative avec l’adoption de l’hybride et de la colocation. Les agences gouvernementales restent importantes pour une infrastructure axée sur la conformité. Les fournisseurs de colocation servent les PME avec des modèles d’hébergement économiques. Il est évident que les fournisseurs de cloud détiennent plus de 35% de part de marché. Leur domination est alimentée par des partenariats mondiaux et l’expansion rapide des installations hyperscale.

Perspectives régionales

L’île du Nord en tête avec une forte part de marché

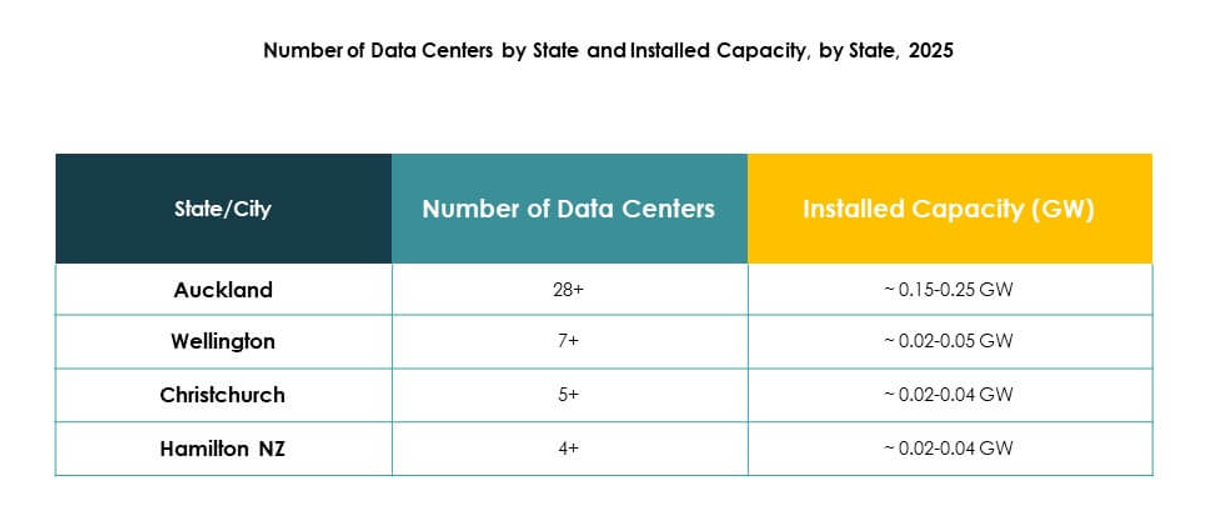

L’île du Nord représente 62% de la part du marché des centres de données en Nouvelle-Zélande, grâce à Auckland et Wellington comme principaux pôles. Une infrastructure de connectivité solide et une concentration d’entreprises renforcent la domination. C’est l’emplacement privilégié pour les investissements dans les hyperscales et la colocation. Les institutions gouvernementales et financières soutiennent davantage la demande. La disponibilité locale d’une main-d’œuvre qualifiée améliore la croissance opérationnelle. Les fournisseurs se concentrent sur l’expansion de la capacité dans les grandes villes.

L’île du Sud se développe avec des opportunités émergentes

La South Island détient 28% du marché des centres de données de Nouvelle-Zélande, avec Christchurch comme un pôle en pleine croissance. Elle attire l’attention en raison de ressources énergétiques stables et de coûts fonciers inférieurs. Les entreprises explorent cette région pour des déploiements en périphérie et modulaires. Les fournisseurs mettent l’accent sur la résilience et les capacités de récupération après sinistre. Les industries manufacturières et logistiques soutiennent la demande. Les investisseurs reconnaissent le potentiel de diversification régionale.

- Par exemple, Spark New Zealand exploite un réseau national de centres de données avec une capacité combinée d’environ 22 MW d’ici 2025, avec plus de 100 MW en cours de développement pour répondre à la demande croissante.

D’autres régions en croissance avec des déploiements de niche

D’autres régions représentent 10% du marché des centres de données de Nouvelle-Zélande, reflétant des développements de niche et localisés. Elles se caractérisent par des installations modulaires et en périphérie plus petites. Les secteurs de l’éducation et de la santé stimulent l’adoption dans les zones régionales. Les fournisseurs ciblent les exigences de faible latence des entreprises locales. Les régions soutiennent une croissance équilibrée au-delà des grandes villes. Les investisseurs voient ces régions comme des opportunités secondaires avec une pertinence à long terme.

- Par exemple, le déploiement des centres de données en Nouvelle-Zélande comprend sept installations à venir, dont une située à Palmerston North parmi les sites annoncés. Cette initiative soutient l’informatique en périphérie et les déploiements spécifiques à l’industrie plus proches des utilisateurs régionaux.

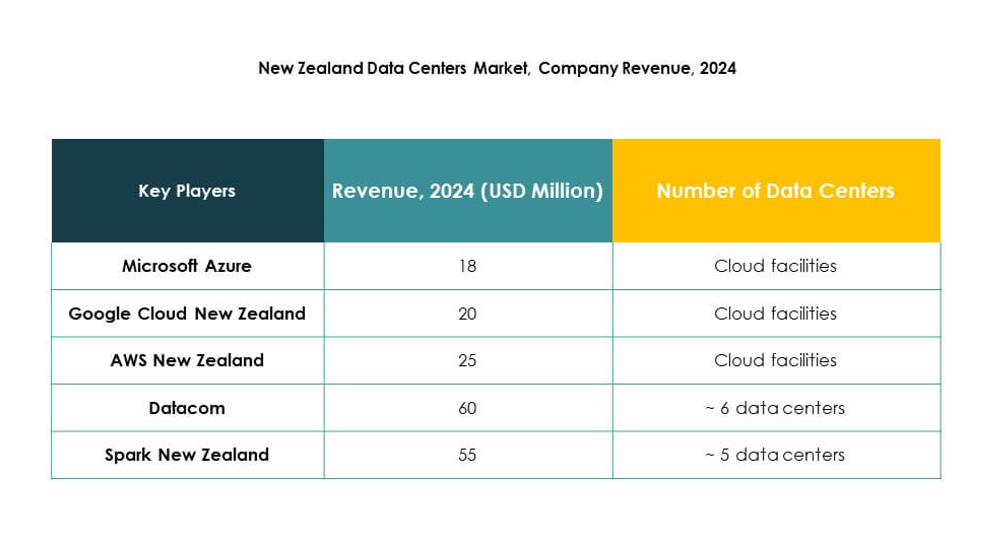

Informations Compétitives:

- Datacom

- Spark New Zealand

- Revera

- Northpower

- GlobalNet

- NTT Communications Corporation

- Microsoft Azure New Zealand

- AWS New Zealand

- Google Cloud New Zealand

Informations Compétitives

Le marché des centres de données de Nouvelle-Zélande présente une forte concurrence entre les fournisseurs locaux et les géants mondiaux du cloud. Datacom, Spark New Zealand et Revera dirigent les opérations domestiques avec des réseaux régionaux profonds et des services axés sur les entreprises. Northpower et GlobalNet renforcent l’écosystème grâce à une infrastructure localisée et une connectivité. NTT Communications Corporation améliore l’intégration mondiale avec des services avancés de colocation et de gestion. Microsoft Azure, AWS et Google Cloud se développent grâce à des investissements hyperscale et des partenariats avec des opérateurs locaux. Le marché est marqué par la consolidation des services cloud, une demande croissante pour la colocation et une poussée vers des installations axées sur la durabilité. Les fournisseurs se différencient par la profondeur des services, l’efficacité énergétique et la conformité aux réglementations sur la souveraineté des données. Le marché continue d’évoluer alors que les entreprises privilégient le déploiement hybride et les solutions cloud évolutives.

Développements Récents :

- En septembre 2025, Amazon Web Services (AWS) a officiellement lancé la région AWS Asie-Pacifique (Nouvelle-Zélande), marquant une étape majeure sur le marché des centres de données de Nouvelle-Zélande. Cette nouvelle région permet aux organisations de stocker et d’exécuter leurs applications localement en toute sécurité, offrant une latence réduite et une meilleure résidence des données pour les entreprises néo-zélandaises et les entités du secteur public. AWS a annoncé des plans pour investir plus de 7,5 milliards de NZ$ (4,4 milliards de dollars) dans le développement et l’exploitation de ces centres de données, avec une infrastructure fonctionnant entièrement à l’énergie renouvelable dès le premier jour.